Taille et Part du Marché du Coton

Analyse du Marché du Coton par Mordor Intelligence

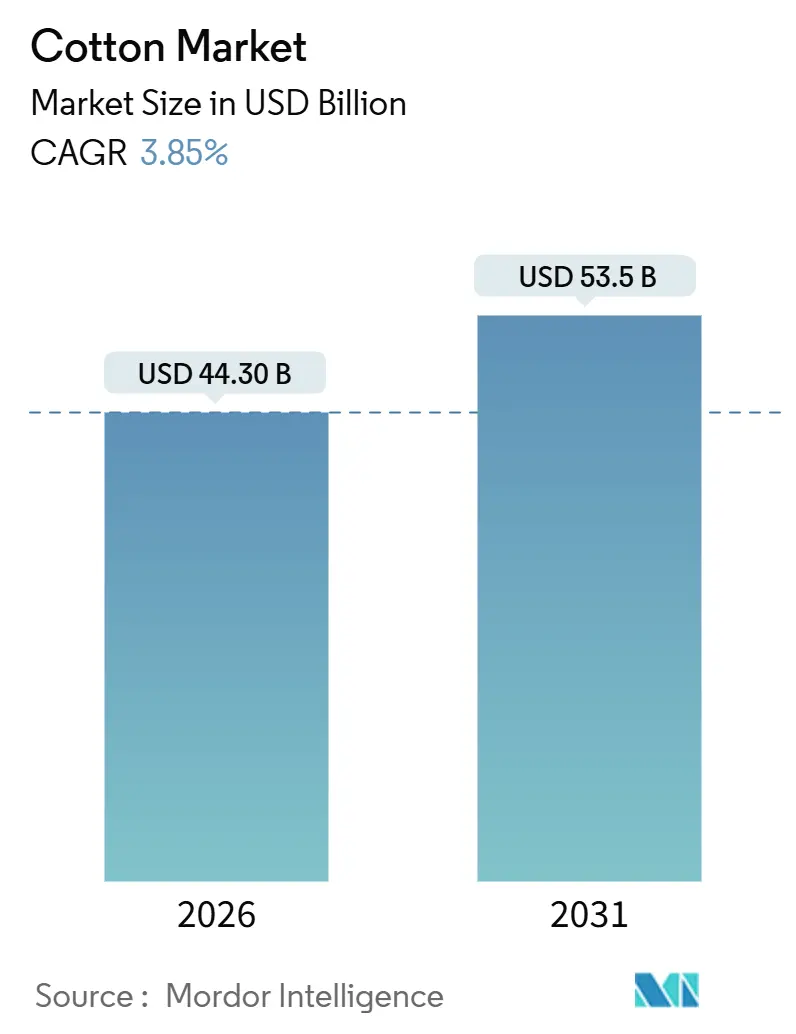

La taille du marché du coton est de 44,3 milliards USD en 2026 et devrait atteindre 53,5 milliards USD d'ici 2031, progressant à un TCAC de 3,85% sur la période de prévision. L'accélération de la demande dans la région Asie-Pacifique, l'adoption soutenue des biotechnologies et les primes de durabilité portées par les marques stimulent la croissance des revenus, tandis que la pénurie d'eau, la hausse des coûts des intrants et la résistance aux ravageurs tempèrent l'expansion[1]Source : Service agricole étranger de l'USDA, « Production, offre et distribution de coton », fas.usda.gov. La région Asie-Pacifique détient la plus grande part du marché du coton, portée par l'industrie de filature dominante de la Chine et le double rôle de l'Inde en tant que premier producteur de coton et exportateur de premier plan. L'Afrique est la région à la croissance la plus rapide, portée par les efforts des gouvernements d'Afrique de l'Ouest pour développer les programmes semenciers et améliorer les corridors logistiques. En 2024, l'adoption de semences biotechnologiques a atteint 78,4% de la superficie plantée, entraînant une augmentation des rendements mondiaux allant jusqu'à 25,0% sous une pression modérée des ravageurs. De plus, les contrats d'agriculture régénératrice offrent une prime de 10% à 15% sur la production de fibres vérifiée, favorisant l'adoption de ces pratiques dans des pays tels que l'Inde et le Pakistan.

Principaux Enseignements du Rapport

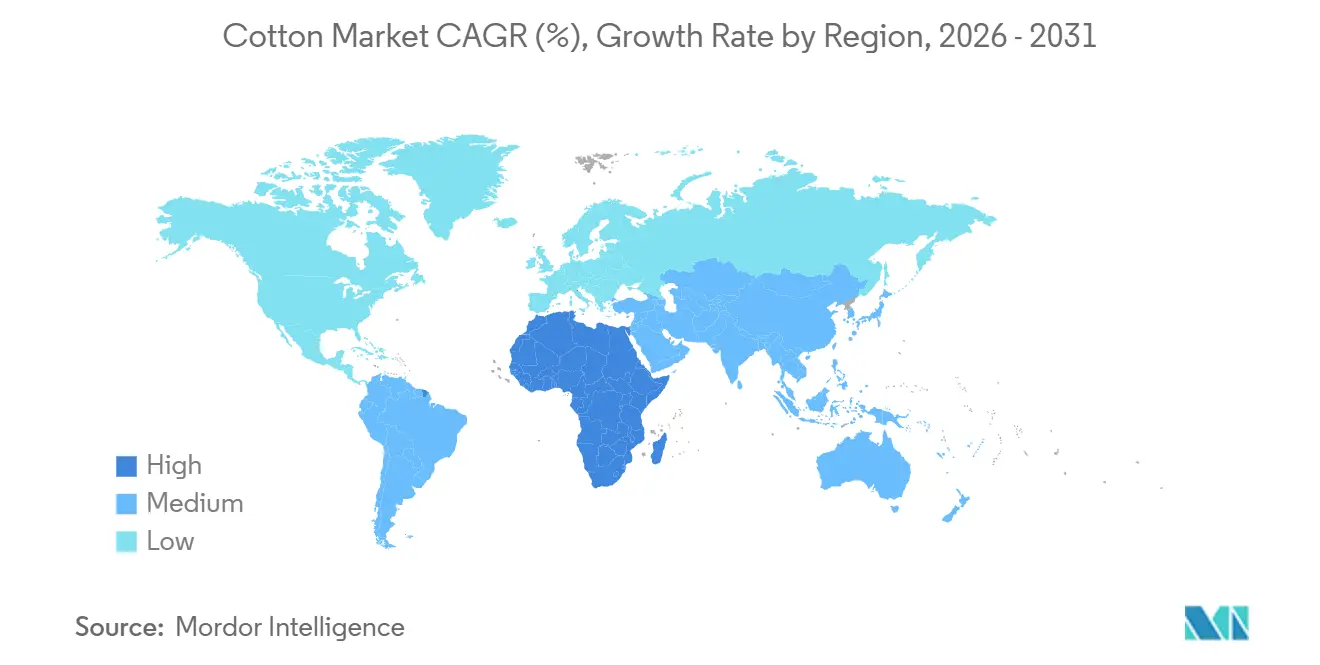

- Par géographie, l'Asie-Pacifique a capté 60,4% du volume de consommation 2025 de la part du marché du coton, tandis que l'Afrique devrait se développer à un TCAC de 4,0% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Coton

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Gains de rendement permis par les biotechnologies | +0.8% | Mondial, avec la plus forte adoption aux États-Unis, en Inde, au Brésil et en Australie | Moyen terme (2 à 4 ans) |

| Primes pour l'agriculture régénératrice | +0.5% | Régions d'approvisionnement des marques en Amérique du Nord et en Europe, avec des retombées vers l'Inde et la Turquie | Long terme (≥ 4 ans) |

| Hausse de la demande de coton biologique | +0.4% | Mondial, concentré en Inde, en Europe et aux États-Unis | Moyen terme (2 à 4 ans) |

| Programmes gouvernementaux de prix minimum de soutien | +0.6% | Inde, Chine, Pakistan et Turquie | Court terme (≤ 2 ans) |

| Traçabilité numérisée de la chaîne d'approvisionnement | +0.3% | Mondial, adoption précoce aux États-Unis, en Europe et en Australie | Long terme (≥ 4 ans) |

| Variétés de semences résistantes au climat | +0.5% | Mondial, priorité dans les régions soumises au stress hydrique (Pakistan, Asie centrale, Texas, Australie) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Gains de Rendement Permis par les Biotechnologies

Le coton génétiquement modifié couvre désormais 78,4% des superficies mondiales, poussant les rendements moyens à la hausse de 15% à 25% par rapport aux cultivars conventionnels[2]Source : Service international pour l'acquisition d'applications agro-biotechnologiques, « Statut mondial des cultures biotechnologiques/OGM commercialisées 2024 », isaaa.org. Les rendements en fibre de l'Inde sont passés de 460 kg/ha en 2002 à 510 kg/ha en 2024, tandis que les agriculteurs américains ont maintenu des niveaux proches de 950 kg/ha en combinant des caractères de tolérance aux insectes et aux herbicides. Les programmes d'édition génique de l'Université Texas A&M ont produit des lignées tolérantes à la sécheresse qui ont préservé 90% du rendement irrigué avec des réductions d'eau de 40% lors des essais en champ de 2025[3]Source : Texas A and M AgriLife Research, « Lignées de coton tolérantes à la sécheresse éditées génétiquement », agriliferesearch.tamu.edu. Le Département de l'Agriculture des États-Unis (USDA) a accéléré l'approbation de certaines cultures éditées génétiquement, tandis que la surveillance de l'Union européenne continue de les traiter comme des organismes génétiquement modifiés, retardant ainsi les déploiements régionaux. Les frais de licence de 50 à 80 USD/ha limitent encore l'adoption parmi les petits exploitants d'Afrique subsaharienne, soulignant la nécessité d'un alignement des subventions.

Primes pour l'Agriculture Régénératrice

Les engagements des marques remodèlent les habitudes d'approvisionnement. H&M Hennes & Mauritz AB s'est engagé à ce que tout le coton soit soit recyclé, soit issu de sources durables d'ici 2030, avec 20,0% répondant aux critères régénérateurs. Levi Strauss and Company a inscrit 10 000 ha sous des protocoles régénérateurs en Inde et au Pakistan en 2025, versant une prime de 10% à 15% et générant des gains de carbone dans le sol de 0,5 tonne métrique/ha par an. Le Protocole de Confiance du Coton des États-Unis a relié 2 500 exploitations à un tableau de bord numérique que les marques consultent pour des indicateurs vérifiés de sol, d'eau et de carbone. Les dépenses de certification de 30 à 100 USD/ha restent un obstacle, mais l'agrégation coopérative contribue à réduire le coût par producteur.

Hausse de la Demande de Coton Biologique

La production de fibre biologique a atteint 342 000 tonnes métriques en 2024-25, soit l'équivalent de 1,4% de la production mondiale, avec des primes de 20% à 30% par rapport à la fibre conventionnelle. L'Inde seule en a fourni 51% du total, suivie par la Turquie à 12% et la Chine à 10%. Les règles du Référentiel mondial des textiles biologiques (GOTS) exigent une conversion sans pesticides de 3 ans, ce qui plafonne les rendements à 60% à 70% des niveaux conventionnels. Patagonia Inc. a sécurisé 100% de fibre certifiée GOTS pour sa ligne phare en 2025, s'engageant à des prix planchers 25% supérieurs aux références locales. La volonté des consommateurs de payer reste ancrée en Amérique du Nord et en Europe, bien que l'adoption dans les marchés émergents progresse lentement.

Programmes Gouvernementaux de Prix Minimum de Soutien

Le programme indien a soutenu 35 millions de producteurs et garanti un prix de 8 550 USD par tonne métrique (71 210 INR par tonne métrique) pour la fibre à fibres moyennes en 2025-26, assurant un retour de 50% sur les coûts majorés. Le système de réserve de la Chine a conclu 2025 avec 3,2 millions de tonnes métriques achetées à 2 600 USD par tonne métrique (18 600 CNY par tonne métrique), ce qui a tamponné les cotations intérieures tout en distordant les flux d'importation. Le fonds de soutien sporadique du Pakistan est intervenu à 7 625 USD par tonne métrique (212 500 PKR par tonne métrique) fin 2024, et les États-Unis ont opté pour une assurance-revenu plutôt que des prix planchers fixes, avec 85% des superficies inscrites dans les programmes de couverture du risque agricole en 2025.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations sur la pénurie d'eau | –0.6% | Californie, bassin de l'Indus au Pakistan, Asie centrale et Inde | Court terme (≤ 2 ans) |

| Hausse des coûts des intrants agricoles | –0.5% | Mondial, avec des impacts les plus aigus dans les régions d'Afrique subsaharienne et d'Asie du Sud-Est dépendantes des importations | Court terme (≤ 2 ans) |

| Fluctuations volatiles des politiques commerciales | –0.4% | États-Unis, Chine et bénéficiaires de la Loi sur la croissance et les opportunités en Afrique | Moyen terme (2 à 4 ans) |

| Prolifération de la résistance aux ravageurs | –0.4% | Inde, Pakistan, Sud-Est des États-Unis, Brésil et Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la Pénurie d'Eau

La Loi sur la gestion durable des eaux souterraines de Californie a déplacé 15 000 ha de terres après son application intégrale en 2025[4]Source : Département des ressources en eau de Californie, « Mise en œuvre de la Loi sur la gestion durable des eaux souterraines », water.ca.gov. L'Autorité du système fluvial de l'Indus au Pakistan a réduit les débits des canaux du Pendjab et du Sindh de 25% lors de la saison kharif 2024, réduisant la superficie de 8%. Les superficies de l'Ouzbékistan ont glissé à 980 000 ha en 2024 dans le contexte de l'effondrement de la mer d'Aral. L'État du Maharashtra en Inde a rendu obligatoire l'utilisation de systèmes d'irrigation goutte-à-goutte à partir de 2024, ajoutant 480 USD/ha (40 000 INR/ha) en dépenses d'investissement pour les petits exploitants. Les marques demandent désormais des audits d'empreinte hydrique conformes à la norme ISO 14046, faisant monter les coûts de conformité.

Fluctuations Volatiles des Politiques Commerciales

Les droits de douane américains de 25% sur les textiles en coton chinois sont restés en vigueur tout au long de 2025, redirigeant la filature vers le Vietnam et le Bangladesh. L'application de la Loi américaine sur la prévention du travail forcé des Ouïghours a bloqué la fibre provenant du Xinjiang, contraignant indirectement 20% des importations chinoises en provenance de pays tiers. L'incertitude entourant le renouvellement de la Loi sur la croissance et les opportunités en Afrique (AGOA) a conduit à un gel des approvisionnements à long terme auprès des usines du Lesotho et du Kenya en 2025. L'Inde a réinstauré un droit à l'exportation de 5% en novembre 2025, à la suite d'une flambée des prix intérieurs qui a perturbé les exportations vers le Bangladesh et le Vietnam.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse Géographique

L'Asie-Pacifique a généré 60,4% de la taille du marché du coton en 2025, portée par la production de 6,0 millions de tonnes métriques de la Chine et la récolte de 5,8 millions de tonnes métriques de l'Inde. Le réseau de 110 millions de broches de la Chine a consommé de la fibre nationale aux côtés de 2,6 millions de tonnes métriques d'importations en 2024, principalement en provenance des États-Unis, du Brésil et d'Australie. L'Inde a expédié 1,2 million de tonnes métriques en 2024 vers le Bangladesh, le Vietnam et la Chine à des prix soutenus par le prix minimum de soutien. L'Australie a rebondi en 2024, grâce à des précipitations favorables, et a exporté 95,0% de sa production. Les usines d'Asie du Sud-Est ont accéléré leurs achats en raison des exigences de conformité au Règlement de l'Union européenne sur la déforestation (EUDR), renforçant ainsi l'avantage stratégique de la région. L'Asie-Pacifique fait cependant face à une pression croissante sur l'allocation de l'eau au Maharashtra, au Gujarat et au Xinjiang, qui pourrait plafonner l'expansion.

L'Afrique affiche le TCAC le plus rapide à 4,0% jusqu'en 2031, avec le Bénin, le Burkina Faso et le Mali qui ont étendu la superficie ensemencée de 12% entre 2023 et 2025 grâce à la distribution de semences, aux subventions aux engrais et aux améliorations des corridors. Le Bénin a récolté 720 000 tonnes métriques lors de la saison 2024-25, exportant 90% de la production par le port de Cotonou. L'Égypte maintient une moyenne de 180 000 tonnes métriques de fibre à fibres extra-longues annuellement, qui génère des primes de 40% à 50%, mais est en concurrence avec des légumes à plus haute marge dans le delta du Nil. L'Afrique du Sud s'est stabilisée à 18 000 tonnes métriques en 2024 avec une adoption totale du Bt, mais les progrès sont entravés par des lacunes infrastructurelles dans les pays voisins, où les retards d'égrenage réduisent les prix à la livraison de 5% à 8%.

L'Amérique du Nord et l'Amérique du Sud divergent. Les États-Unis ont récolté 3,0 millions de tonnes métriques en 2024-25, en baisse de 6% en raison de la sécheresse au Texas, avec 85% des superficies bénéficiant de coussins d'assurance récolte dans le cadre du dernier projet de loi agricole. Le Cerrado brésilien a doublé ses cultures, atteignant 2,8 millions de tonnes métriques et gagnant des parts dans le mix d'importations de la Chine grâce aux séquences de deuxième culture. La superficie de l'Argentine a augmenté à 622 000 ha en 2024, car la forte demande internationale et la stabilisation des politiques économiques, telles que la suppression de certaines restrictions à l'exportation, ont rendu le coton plus rentable pour les producteurs argentins. En Europe et au Moyen-Orient, la Turquie a fourni 250 000 tonnes métriques en 2024, principalement pour la transformation intérieure. Le Règlement de l'Union européenne sur la déforestation a réduit les coûts de conformité de 2% à 3% de la valeur franco à bord, favorisant les exportateurs prêts en matière de traçabilité.

Paysage Concurrentiel

Environ 100 millions de petits exploitants cultivent de la fibre sur des parcelles de 2 à 5 ha dans le monde entier, créant une fragmentation au niveau de l'exploitation et de l'égrenage. Les 2 800 égreneuses de l'Inde et les 1 200 du Pakistan traitent chacune environ 1 500 balles par saison, tandis que les 80 unités de grande capacité de l'Australie offrent une uniformité qui leur vaut un avantage de prix de 3,0% à 5,0% dans les appels d'offres internationaux. Les redevances sur les semences sont concentrées parmi trois entreprises, notamment Bayer AG, Corteva Agriscience et BASF SE, qui sont des fournisseurs clés de semences de coton. Ces entreprises ont déposé plus de 60 brevets pour des caractères de tolérance à la sécheresse depuis 2023. De plus, des négociants multinationaux tels que Cargill, Incorporated, Louis Dreyfus Company B.V., Olam Group Limited et Glencore Agriculture Limited dominent les flux de coton transfrontaliers.

La filature montre une consolidation régionale. Les 20 premières usines chinoises traitent chacune plus de 200 000 tonnes métriques, se verticalisant dans le tissu et la teinture. Les groupes indiens, tels que Welspun Limited et Trident Limited, reflètent cette échelle, expédiant du fil vers les clusters du Bangladesh et du Vietnam, attirés par des coûts de main-d'œuvre plus bas. Le nombre de broches du Vietnam a augmenté de 18,0% de 2023 à 2025, réduisant de 8,0% à 10,0% les prix du fil chinois à l'arrivée grâce à des lignes de fret plus courtes. L'adoption technologique élargit les écarts d'efficacité, le système See and Spray de Deere & Company réduisant l'utilisation de produits chimiques de 60,0% sur 50 000 hectares en 2025, ce qui résonne auprès des acheteurs soucieux de durabilité.

Parmi les perturbateurs émergents, on trouve la startup FibreTrace, qui a levé 15 millions USD en 2024 pour développer le marquage d'origine par ADN, et Oritain, qui a sécurisé 20 millions USD pour étendre ses capacités d'empreinte isotopique. Le coton cultivé en laboratoire par Galy a collecté 33 millions USD pour piloter la fibre en bioréacteur, visant une réduction des coûts de 30,0% d'ici 2028. En 2025, l'alignement des normes blockchain entre la Better Cotton Initiative et Cotton 2040 a réduit les coûts d'intégration des marques de 40,0%. Ces évolutions soulignent un paysage concurrentiel où la traçabilité, l'innovation des caractères et la maîtrise de la logistique sont des facteurs clés dans la détermination de la capture de valeur.

Développements Récents du Secteur

- Décembre 2025 : Le Ministère des Textiles de l'Inde a lancé le programme « Kasturi Cotton Bharat » et une Mission quinquennale de productivité du coton. L'initiative englobe la certification, la traçabilité, l'approvisionnement numérique au prix minimum de soutien (MSP) et des balles traçables avec code QR pour améliorer la qualité et promouvoir l'acceptation mondiale.

- Juillet 2025 : PhytoGen cottonseed, la marque américaine de semences de coton de Corteva Agriscience, a annoncé deux nouvelles variétés pour la saison 2026, notamment PhytoGen PHY 357 W3FE et PHY 433 W3FE. Ces variétés Upland à large adaptabilité sont conçues pour offrir des rendements améliorés et une meilleure qualité de fibre aux producteurs de la Ceinture cotonnière, s'étendant du Sud-Est au West Texas.

- Juin 2025 : La Better Cotton Initiative (BCI) a opéré une transition vers un système de certification par tierce partie et a introduit une étiquette de produit BCI Cotton mise à jour, facilitant les revendications de chaîne d'approvisionnement traçable pour le coton durable certifié.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial du coton comme la valeur monétaire générée par le lint brut non transformé et les graines associées qui quittent la ferme et entrent dans les circuits de négoce, d'égrenage ou d'approvisionnement direct des filatures au cours d'une année civile. La valeur est saisie en USD aux prix départ ferme ou premier intermédiaire en vigueur, convertis en FOB le cas échéant, s'alignant ainsi sur la manière dont les pays producteurs et les organismes commerciaux déclarent les recettes primaires du coton.

Exclusion du périmètre : les intrants tels que les mélanges de fibres synthétiques, les fils finis et les conversions en tissu ne sont pas comptabilisés ici.

Aperçu de la segmentation

- Par Géographie

- Amérique du Nord

- États-Unis

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévisions des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructure

- Analyse de la Saisonnalité

- Canada

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévisions des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructure

- Analyse de la Saisonnalité

- États-Unis

- Amérique du Sud

- Brésil

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévisions des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructure

- Analyse de la Saisonnalité

- Argentine

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévisions des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructure

- Analyse de la Saisonnalité

- Brésil

- Europe

- Russie

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévisions des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructure

- Analyse de la Saisonnalité

- Allemagne

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévisions des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructure

- Analyse de la Saisonnalité

- Russie

- Asie-Pacifique

- Chine

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévisions des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructure

- Analyse de la Saisonnalité

- Inde

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévisions des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructure

- Analyse de la Saisonnalité

- Australie

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévisions des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructure

- Analyse de la Saisonnalité

- Pakistan

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévisions des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructure

- Analyse de la Saisonnalité

- Chine

- Moyen-Orient

- Turquie

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévisions des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructure

- Analyse de la Saisonnalité

- Arabie Saoudite

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévisions des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructure

- Analyse de la Saisonnalité

- Turquie

- Afrique

- Égypte

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévisions des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructure

- Analyse de la Saisonnalité

- Afrique du Sud

- Analyse de la Production (Superficie Récoltée, Rendement et Volume de Production)

- Analyse de la Consommation (Valeur et Volume de Consommation)

- Analyse du Marché des Importations (Valeur des Importations, Volume et Principaux Marchés Fournisseurs)

- Analyse du Marché des Exportations (Valeur des Exportations, Volume et Principaux Marchés de Destination)

- Analyse et Prévisions des Tendances des Prix de Gros

- Cadre Réglementaire

- Liste des Acteurs Clés

- Logistique et Infrastructure

- Analyse de la Saisonnalité

- Égypte

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des coopératives de producteurs, des égreneurs, des négociants, des responsables des achats de filatures et des courtiers en contrats à terme en Amérique du Nord, en Afrique de l'Ouest, en Asie du Sud et en Asie de l'Est. Ces entretiens permettent de valider les intentions d'emblavement, le taux d'extraction du lint à partir du coton-graine, les écarts de prix typiques au départ ferme et les cadences de production à court terme des filatures, ce qui nous permet de combler les lacunes dans les données et d'affiner les fourchettes d'hypothèses discutées lors des travaux documentaires.

Recherche documentaire

Nous commençons par cartographier l'offre à l'aide de statistiques publiquement disponibles provenant d'organisations telles que le Département de l'agriculture des États-Unis, le Comité consultatif international du coton, FAOSTAT, ainsi que des bureaux nationaux en Chine, en Inde et au Brésil. Les fichiers tarifaires d'UN Comtrade, ainsi que les annuaires des associations professionnelles, les revues d'agronomie à comité de lecture et les dépôts 10-K des entreprises renforcent l'historique de la demande et des prix. Des ressources par abonnement telles que D&B Hoovers et Dow Jones Factiva nous fournissent des vérifications financières et d'actualité opportunes qui affinent les informations communiquées par les entreprises lorsque les mises à jour gouvernementales accusent un retard. Cette liste est illustrative ; de nombreuses autres sources secondaires étayent la collecte de données, les recoupements et les clarifications.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante des recettes agricoles mondiales en utilisant la superficie récoltée × le rendement × le prix moyen du lint, réconciliée avec les registres de production et de commerce. Les résultats sont ensuite recoupés avec des agrégations ascendantes sélectives des ventes des principaux exportateurs et des prélèvements échantillonnés des filatures domestiques afin de corriger les anomalies. Les variables clés, notamment les tendances des superficies emblavées, le ratio d'égrenage graine-lint, l'évolution de l'indice A de l'USDA, les niveaux stock/utilisation, la part des importations des filatures d'Asie-Pacifique et les prix de soutien minimum gouvernementaux, orientent l'alignement historique et les paramètres de scénario. Une régression multivariée combinée à un lissage exponentiel à trois scénarios capture l'influence des cycles de prix et des oscillations climatiques sur les volumes, tandis que le consensus d'experts guide les trajectoires des variables là où les données restent rares.

Gestion des lacunes : lorsque les données de rendement par pays sont manquantes, nous interpolons en utilisant des moyennes régionales sur cinq ans avant de les comparer aux fourchettes issues des entretiens primaires, garantissant qu'aucune hypothèse isolée ne fausse le scénario de référence.

Validation des données et cycle de mise à jour

Les modèles finalisés passent par une révision en deux étapes : vérification par les pairs des analystes suivie d'une validation par un responsable senior, au cours de laquelle les valeurs aberrantes sont réconciliées avec des signaux indépendants de commerce, de prix et de stocks. Les rapports sont actualisés annuellement, et une mise à jour rapide est déclenchée si des changements de politique, des conditions météorologiques extrêmes ou des embargos commerciaux font évoluer les indicateurs clés de plus de cinq pour cent. Un examen final avant publication garantit que les clients reçoivent une vue datant au plus du dernier trimestre.

Pourquoi la référence de Mordor sur le marché du coton est fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des périmètres, des ensembles de données d'entrée et des cadences d'actualisation distincts. Certaines ne suivent que les recettes d'exportation du lint, d'autres intègrent les fils finis dans les totaux, tandis que quelques-unes s'appuient sur des moyennes historiques qui ne tiennent pas compte des variations rapides de rendement.

Les principaux facteurs d'écart dans les résultats des concurrents comprennent l'omission de l'économie des graines de coton, l'application uniforme d'un prix de vente moyen unique sur plusieurs continents, et une réconciliation limitée entre les statistiques commerciales et agricoles, ce qui peut gonfler ou déprimer les valeurs lorsque les taux de change évoluent brusquement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 44,30 milliards USD (2025) | Mordor Intelligence | |

| 43,00 milliards USD (2024) | Consultance mondiale A | Exclut les recettes des graines et les ajustements multi-pays pour les petits exploitants ; repose principalement sur les données commerciales |

| 52,19 milliards USD (2024) | Éditeur de données sectorielles B | Regroupe les dérivés transformés et applique une majoration uniforme du prix de vente moyen ; cadence de mise à jour non divulguée |

Pris dans leur ensemble, la comparaison montre que la définition rigoureuse du périmètre de Mordor, la modélisation au niveau des variables et l'actualisation annuelle produisent une référence équilibrée et transparente que les décideurs peuvent retracer jusqu'à des étapes claires et reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du coton en 2026 et quelles sont ses perspectives de croissance ?

La taille du marché du coton s'établit à 44,3 milliards USD en 2026 et est en voie d'atteindre 53,5 milliards USD d'ici 2031 à un TCAC de 3,85%.

Quelle région contribue le plus à l'offre mondiale de coton ?

L'Asie-Pacifique représente 60,4% des revenus en 2025, la Chine et l'Inde fournissant ensemble près de la moitié de la production mondiale.

Quelle part des superficies mondiales utilise des semences biotechnologiques ?

Les caractères biotechnologiques couvrent 78,4% des superficies plantées et soutiennent des rendements supérieurs de 15% à 25% sous une pression modérée des ravageurs.

Pourquoi l'Afrique est-elle le fournisseur de coton à la croissance la plus rapide ?

Les gouvernements d'Afrique de l'Ouest élargissent la distribution de semences, améliorent les corridors d'exportation et captent la demande premium, ce qui génère un TCAC de 4,0% jusqu'en 2031.

Comment les marques améliorent-elles la traçabilité du coton ?

Des plateformes comme TextileGenesis attribuent des identifiants numériques à chaque balle, tandis que des entreprises comme CottonConnect Global intègrent la blockchain pour assurer la vérification de l'origine de la ferme au magasin.

Quel est l'impact des réglementations sur la pénurie d'eau sur la production américaine ?

Les plafonds sur les eaux souterraines en Californie ont retiré 15 000 ha de la culture du coton, déplaçant les superficies vers des cultures alternatives et resserrant l'offre intérieure.

Dernière mise à jour de la page le: