Taille et part de marché des tronçonneuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.92 Milliards de dollars |

| Taille du Marché (2031) | 5.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

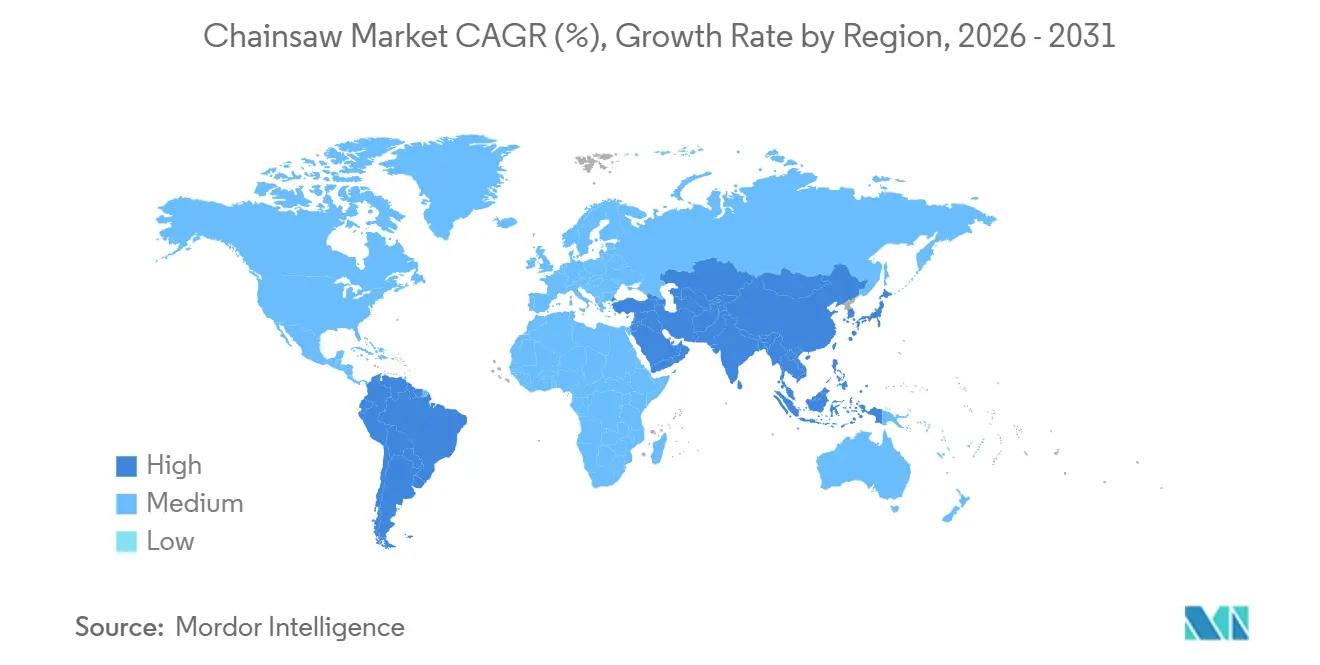

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tronçonneuses par Mordor Intelligence

La taille du marché des tronçonneuses était estimée à 4,78 milliards USD en 2025 et devrait atteindre 4,92 milliards USD en 2026 et 5,99 milliards USD d'ici 2031, avec un TCAC de 4,01 % de 2026 à 2031. Les acheteurs migrent des plateformes à essence vers les plateformes à batterie, alors que la Californie, New York et Washington éliminent progressivement les petits moteurs à essence hors route, tandis que les bons du California Air Resources Board couvrent jusqu'à 85 % du coût de 3 878 unités à batterie en 2024. L'exploitation forestière de récupération liée aux catastrophes naturelles, financée par 6,35 milliards USD de crédits supplémentaires du Département de l'Agriculture des États-Unis, maintient la demande à un niveau élevé dans les régions touchées par les ouragans et les incendies de forêt. L'adoption des batteries est en outre encouragée par les droits de douane de la Section 301 qui ont porté les taxes sur les cellules lithium-ion à 25 % et comprimé les marges des entreprises dépendantes de l'approvisionnement asiatique, renforçant l'attrait d'une production nationale de batteries à intégration verticale. L'Amérique du Nord domine actuellement la valeur, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, les subventions japonaises à la mécanisation forestière accélérant l'électrification.

Points clés du rapport

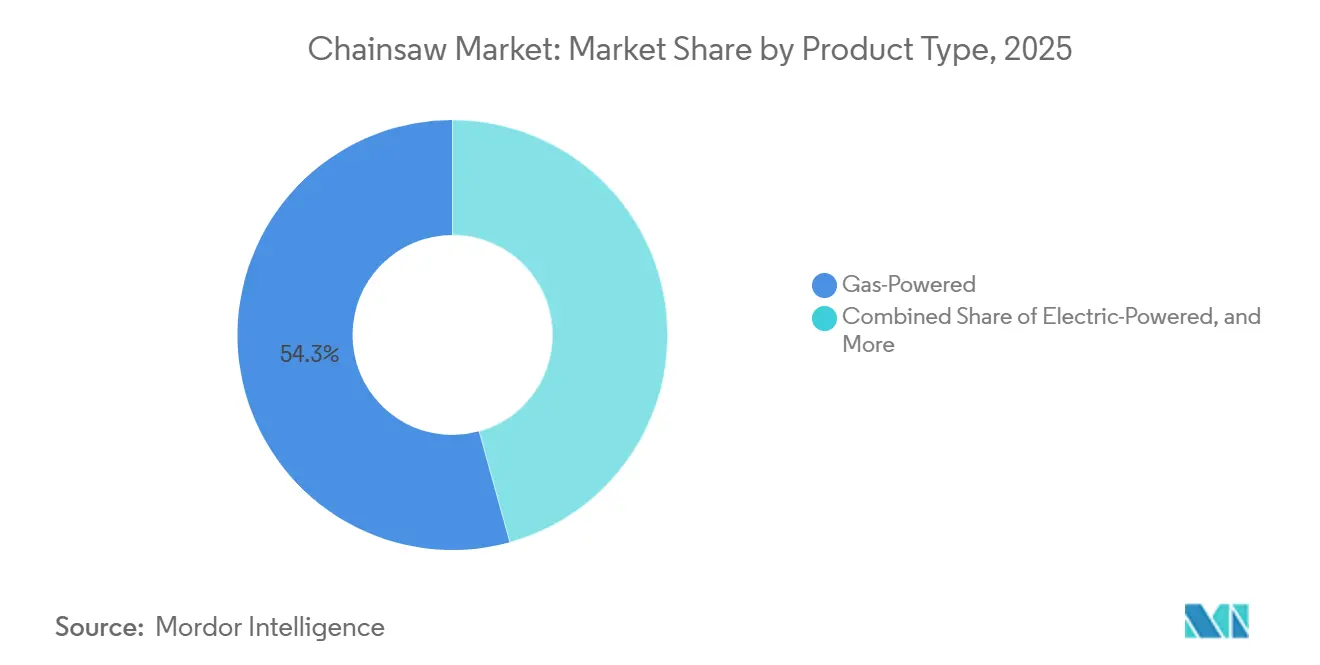

- Par type de produit, les unités à moteur thermique détenaient 54,3 % de la part de marché des tronçonneuses, et les modèles à batterie devraient progresser à un TCAC de 4,7 % jusqu'en 2031.

- Par utilisateur final, les acheteurs résidentiels représentaient 46,1 % de la part du marché des tronçonneuses en 2025, tandis que les flottes commerciales et professionnelles devraient afficher la croissance la plus élevée avec un TCAC de 5,1 % jusqu'en 2031.

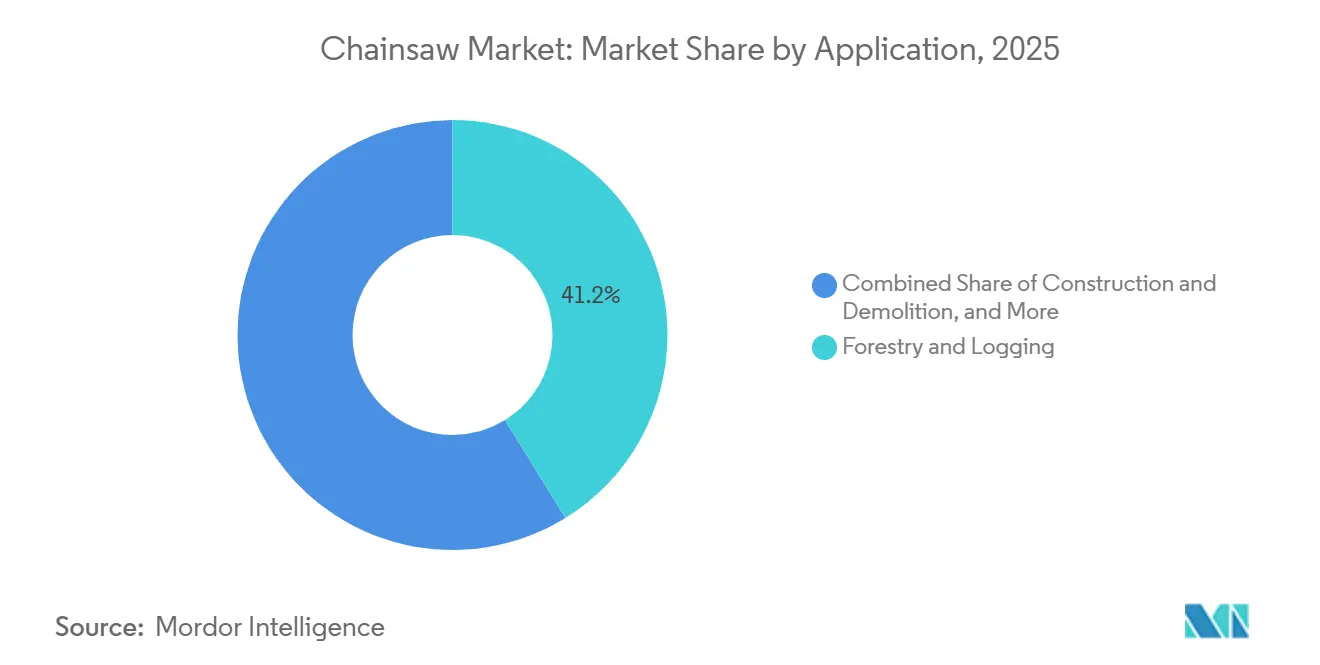

- Par application, la sylviculture et l'exploitation forestière représentaient 41,2 % de la taille du marché des tronçonneuses en 2025, et les secours d'urgence et en cas de catastrophe progressent à un TCAC de 4,8 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail hors ligne représentait 63,2 % des ventes en 2025, mais les plateformes en ligne connaissent la croissance la plus rapide, avec un TCAC de 5,3 % jusqu'en 2031.

- Par longueur de guide-chaîne, les guides de 16 à 18 pouces commandaient 38 % de la part de marché des tronçonneuses, mais les guides de moins de 14 pouces connaissent la croissance la plus rapide, avec un TCAC de 5,4 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 40,2 % de la valeur mondiale en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 5,0 % jusqu'en 2031.

- La concentration du marché est modérée, les cinq premières entreprises, ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG), Husqvarna AB, Stanley Black & Decker, Inc., Makita Corporation et Robert Bosch GmbH, devant collectivement détenir une majorité de la part de marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des tronçonneuses*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande urbaine croissante en bois pour la construction en bois massif | +0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Activités croissantes d'exploitation forestière de récupération après les tempêtes | +0.6% | Europe centrale | Court terme (≤ 2 ans) |

| Essor de la culture du bricolage et des offres groupées d'outils sur le commerce électronique | +0.5% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour les équipements à batterie à faibles émissions | +0.7% | Californie, Oregon, Washington, Europe et Japon | Long terme (≥ 4 ans) |

| Essor de la fabrication de mobilier d'extérieur haut de gamme | +0.4% | Amérique du Nord, Europe et certaines parties de l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Élimination progressive obligatoire des petits moteurs à essence hors route dans les États clés | +0.8% | Californie, New York, Washington et Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande urbaine croissante en bois pour la construction en bois massif

L'adoption du bois massif stimule une demande accrue de tronçonneuses de précision dans les scieries périurbaines, qui sont tenues de débiter du bois de charpente pour les panneaux en bois lamellé-croisé et les poutres en bois lamellé-collé. Le Forest Products Laboratory a projeté en 2024 que cette tendance pourrait augmenter la consommation de bois résineux aux États-Unis de 2,1 millions de mètres cubes par an, soutenant ainsi la demande de tronçonneuses à guide-chaîne de longueur intermédiaire. Les réglementations européennes en matière de traçabilité incitent à la modernisation des équipements, car les petits transformateurs doivent documenter les dimensions de coupe[1]Source : Forest Products Laboratory, « Mass Timber Construction Opportunities », fpl.fs.fed.us. Par ailleurs, l'extension des codes de construction autorisant les bâtiments en bois massif de six étages dans des pays tels que le Canada, l'Allemagne et la Finlande élargit le marché adressable pour les tronçonneuses. Dans la région Asie-Pacifique, l'adoption précoce des tours en bois au Japon devrait créer une base pour la demande future. Collectivement, ces facteurs contribuent à la croissance des volumes unitaires et des prix de vente moyens, ainsi qu'à l'adoption globale de technologies avancées de tronçonneuses pour répondre aux exigences évolutives du secteur.

Activités croissantes d'exploitation forestière de récupération après les tempêtes

La fréquence croissante des ouragans et des incendies de forêt en Amérique du Nord et sur les côtes du Golfe a conduit à des récoltes de bois d'urgence, nécessitant le déploiement rapide d'équipes professionnelles équipées de tronçonneuses robustes. Ces événements ont considérablement affecté les ressources en bois, nécessitant une action immédiate pour atténuer les pertes et assurer la récupération des ressources. En 2024, les États-Unis ont alloué 6,35 milliards USD en fonds supplémentaires pour les catastrophes afin de soutenir les opérations de récupération dans les États du Sud. De même, l'Europe a signalé 35 millions de mètres cubes de bois abattu par les tempêtes au cours de la même année, soulignant l'impact généralisé des catastrophes naturelles sur la sylviculture[2]Source : Commission économique des Nations Unies pour l'Europe, « Revue annuelle du marché des produits forestiers 2024 », unece.org. Les remboursements de la Federal Emergency Management Agency (FEMA), plafonnés à 219 USD par tronçonneuse pour les propriétaires, ont encouragé l'achat de modèles compacts à batterie pour un usage résidentiel. Ces hausses épisodiques ont reconstitué les stocks des revendeurs et augmenté la consommation de pièces détachées, stimulant davantage la demande sur le marché des tronçonneuses.

Incitations gouvernementales pour les équipements à batterie à faibles émissions

En 2024, les bons d'équipement hors route propre de la Californie ont subventionné jusqu'à 85 % du coût d'achat des tronçonneuses à batterie, soutenant la transition vers des équipements plus propres dans la sylviculture et l'aménagement paysager. Au cours de la même année, le ministère de l'Agriculture, des Forêts et de la Pêche du Japon a augmenté les subventions à la mécanisation forestière pour promouvoir l'adoption de machines avancées et améliorer l'efficacité opérationnelle. Les réglementations Stage V de l'Union européenne interdisent désormais les moteurs non conformes, établissant les plateformes à batterie comme norme pour les nouveaux équipements et stimulant l'innovation dans la technologie des batteries. Les fabricants disposant d'opérations locales d'assemblage de batteries bénéficient de l'exemption des droits de douane à l'importation et du respect des règles d'origine pour les marchés publics, renforçant leur compétitivité sur les marchés régionaux.

Élimination progressive obligatoire des petits moteurs à essence hors route dans les États clés

La Californie a mis en œuvre son mandat zéro émission à partir de l'année modèle 2024, interdisant la vente de nouvelles tronçonneuses à moteur thermique dans l'État. Cette initiative vise à réduire les émissions de gaz organiques de 2,7 tonnes métriques par jour d'ici 2031. Le mandat s'inscrit dans le cadre d'efforts plus larges pour répondre aux préoccupations environnementales et opérer la transition vers des solutions énergétiques plus propres. New York et Washington ont adopté des calendriers comparables, représentant collectivement environ 15 % de la demande totale aux États-Unis. Ces États établissent un précédent que d'autres régions pourraient suivre, accélérant potentiellement l'adoption nationale des équipements zéro émission. Les fabricants disposant de gammes de produits à batterie bien établies, tels que ANDREAS STIHL AG & Co. KG et Stanley Black & Decker, Inc., sont bien positionnés pour gagner des parts de marché, tandis que les retardataires risquent d'être exclus. Ce changement réglementaire est le principal moteur de la croissance du marché, créant des opportunités d'innovation et d'investissement dans la technologie des batteries.

Analyse de l'impact des freins sur le marché des tronçonneuses*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts d'assurance responsabilité civile des utilisateurs finaux | -0.5% | États-Unis, Canada, Royaume-Uni et Allemagne | Court terme (≤ 2 ans) |

| Arrêtés de limitation du bruit dans les zones périurbaines | -0.4% | Californie, Oregon, Virginie, Allemagne et Pays-Bas | Moyen terme (2 à 4 ans) |

| Volatilité des droits de douane sur les cellules lithium-ion et les composants en acier | -0.6% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor des chaînes et guides-chaînes contrefaits nuisant aux revenus des fabricants d'équipements | -0.3% | Plus élevé en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts d'assurance responsabilité civile des utilisateurs finaux

Les primes d'assurance pour les entrepreneurs en soins des arbres et les petites entreprises d'exploitation forestière augmentent en raison de la fréquence des demandes d'indemnisation pour blessures. Dans des États comme la Californie, les polices d'indemnisation des travailleurs sont tarifées à 18,50 USD pour 100 USD de masse salariale en 2024, soit le double du taux pratiqué au Texas. Ces coûts plus élevés réduisent les marges bénéficiaires nettes, décourageant les investissements dans la modernisation des équipements et retardant le renouvellement des flottes. La pression financière est encore aggravée par la hausse des coûts de conformité aux réglementations de sécurité et par la nécessité d'une formation spécialisée pour atténuer les risques professionnels. Bien que les assureurs aient introduit de modestes crédits de prime pour les modèles à batterie dotés de fonctions de sécurité avancées, les coûts d'achat initiaux élevés freinent l'adoption, réduisant le TCAC projeté de 0,5 point de pourcentage. De plus, la disponibilité limitée des équipements à batterie dans certaines régions ralentit davantage la transition vers des alternatives plus sûres.

Volatilité des droits de douane sur les cellules lithium-ion et les composants en acier

Les droits de douane de la Section 301, mis en œuvre en mai 2024 aux États-Unis, ont porté les taxes sur les cellules de batterie à 25 %. Cela a contraint les marques dépendantes des importations à absorber l'inflation des coûts, à augmenter les prix ou à envisager le rapatriement de la production[3]Source : Bureau du représentant américain au commerce, « Mesures tarifaires de la Section 301 », ustr.gov. Les droits de douane plus élevés ont considérablement affecté les structures de coûts des entreprises qui dépendent de composants importés, entraînant des changements stratégiques dans l'approvisionnement et la fabrication. Le segment Outils et Plein air de Stanley Black & Decker a signalé une érosion de la marge brute allant jusqu'à 180 points de base pour l'exercice 2024. De plus, les fluctuations monétaires ont amplifié les variations des coûts à l'arrivée, tandis que les lancements de produits différés ont ralenti les cycles de renouvellement du marché, entraînant une réduction de 0,6 point de pourcentage du taux de croissance annuel composé (TCAC). Ces défis soulignent les implications plus larges des politiques commerciales sur la dynamique du marché et les stratégies opérationnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des tronçonneuses

Par type de produit :

les moteurs thermiques continuent de dominer, les modèles à batterie progressent plus rapidementLes unités à moteur thermique dominaient avec 54,3 % de la part de marché des tronçonneuses en 2025 en raison des réseaux de concessionnaires établis, de la commodité éprouvée du ravitaillement en carburant et du couple élevé adapté à l'exploitation forestière professionnelle. De nombreux entrepreneurs forestiers conservent des flottes à essence pour éviter les temps d'arrêt liés aux batteries lors des cycles de récolte à plusieurs équipes, et les agences de secours en cas de catastrophe stockent encore des modèles à essence pour un déploiement rapide, stabilisant les ventes de base. Cependant, les droits de douane de la Section 301 sur l'acier et les composants de moteur ont resserré les marges pour les modèles à essence, poussant les fabricants vers des gammes professionnelles à plus haute valeur ajoutée capables d'absorber l'inflation des coûts. Le segment thermique bénéficie également de cycles de remplacement plus lents dans les régions rurales d'Asie-Pacifique, où les prix bas du carburant et les infrastructures de recharge limitées maintiennent les coûts d'exploitation prévisibles, défendant sa position centrale sur le marché mondial des tronçonneuses.

Les tronçonneuses à batterie représentent le segment à la croissance la plus rapide, progressant à un TCAC de 4,7 % jusqu'en 2031, les programmes de bons en Californie et les subventions au Japon comprimant les délais de retour sur investissement pour les acheteurs résidentiels et commerciaux. Les entrepreneurs nord-américains desservant des quartiers sensibles au bruit considèrent désormais les équipements à batterie comme une nécessité opérationnelle plutôt qu'un complément haut de gamme, tandis que la conformité Stage V de l'Union européenne bloque effectivement les nouvelles ventes de modèles à essence dans de nombreux États membres. ANDREAS STIHL AG & Co. KG a indiqué que les gammes à batterie ont atteint 25 % du chiffre d'affaires total en 2024 et vise 35 % d'ici 2027, signalant un pivot décisif que les autres marques s'empressent de suivre. À mesure que les améliorations de la chimie des batteries prolongent l'autonomie et réduisent le temps de charge, les retardataires dans la sylviculture et la construction devraient se convertir, positionnant les unités à batterie comme le principal moteur de la croissance incrémentale du marché des tronçonneuses.

Par utilisateur final :

les flottes commerciales accélèrent l'adoptionLes propriétaires résidentiels constituaient le plus grand segment d'utilisateurs finaux, représentant 46,1 % de la taille du marché des tronçonneuses en 2025, en raison des habitudes d'amélioration de l'habitat acquises pendant la pandémie et des remboursements de la Federal Emergency Management Agency couvrant jusqu'à 219 USD par unité après l'ouragan Francine. Les propriétaires se tournent vers des scies légères de 14 et 16 pouces qui gèrent les débris de jardin tout en s'intégrant dans des offres groupées économiques vendues via les boutiques en ligne. Les cycles de remplacement s'étalent en moyenne sur huit à dix ans, de sorte que le parc installé de vieilles scies à essence reste élevé même si la notoriété des batteries progresse. Les préoccupations de sécurité limitent également les mises à niveau fréquentes, car de nombreux utilisateurs occasionnels ne coupent des branches que quelques fois par saison. Cette longue traîne d'équipements anciens tempère la vitesse d'électrification dans le segment résidentiel.

Les utilisateurs commerciaux et professionnels progressent à un TCAC de 5,1 % jusqu'en 2031, ce qui en fait le segment à la croissance incrémentale la plus rapide sur le marché des tronçonneuses. Les entrepreneurs en soins des arbres doivent se conformer aux plafonds sonores locaux de 75 décibels à 15 mètres à Los Angeles et à des règles similaires ailleurs, de sorte que beaucoup spécifient désormais des plateformes à batterie lors du renouvellement de leurs flottes. Les assureurs ont commencé à offrir des crédits de prime de 5 à 10 % pour les outils dotés de freins de chaîne automatiques et de guides à faible rebond, incitant les entreprises à s'équiper de matériels plus récents. Les subventions pour les catastrophes du Département de l'Agriculture des États-Unis compensent également les prix d'achat pour les entreprises effectuant des opérations d'exploitation forestière de récupération dans les couloirs d'ouragans. Des calendriers d'amortissement accélérés permettent aux entreprises de récupérer leurs coûts en trois à cinq ans, accélérant les achats répétés par rapport au cycle résidentiel.

Par canal de distribution :

les plateformes en ligne gagnent des parts aux dépens des concessionnairesLe commerce de détail hors ligne était le principal canal de distribution, captant 63,2 % du chiffre d'affaires du marché des tronçonneuses en 2025, les concessionnaires spécialisés continuant de proposer des services d'assemblage avant livraison, de formation des opérateurs et de réparation en interne, appréciés des acheteurs professionnels. Les points de vente des concessionnaires restent le lieu privilégié pour les scies à haute puissance et les unités pneumatiques qui nécessitent une configuration experte avant le déploiement sur le terrain. Des fabricants tels que ANDREAS STIHL AG & Co. KG s'appuient sur près de 8 000 points de vente indépendants aux États-Unis pour maintenir des délais de traitement des garanties courts, préservant la fidélité des équipes forestières qui ne peuvent se permettre des temps d'arrêt pendant les fenêtres de récolte. Les opérations en magasin organisent également des promotions saisonnières autour des ouragans et du nettoyage après les incendies de forêt, lorsque la disponibilité immédiate prime sur le prix.

Les plateformes en ligne connaissent la croissance la plus rapide avec un TCAC de 5,3 % jusqu'en 2031, la trajectoire de canal la plus forte sur le marché des tronçonneuses. Les sites de vente directe aux consommateurs proposent des scies avec batteries, chargeurs et accessoires en offres groupées, réduisant les coûts d'entrée effectifs jusqu'à 40 %, et la livraison gratuite réduit l'écart de commodité avec les magasins locaux. Les habitudes d'achat de l'ère pandémique se sont normalisées en 2023, mais la pénétration du commerce électronique est restée structurellement plus élevée à 28 % des ventes d'équipements électriques d'extérieur aux États-Unis, soit près de dix points au-dessus des niveaux de 2019. Les pièces contrefaites sur les places de marché tierces menacent la confiance dans les marques, de sorte que les principaux fabricants intègrent désormais des codes de sérialisation et des fonctions d'authentification par smartphone pour rassurer les acheteurs. À mesure que les processus de garantie migrent en ligne et que la livraison le jour même se généralise, les petits concessionnaires pourraient se réorienter vers des modèles axés uniquement sur les services, tandis que les vitrines numériques captent les primo-acheteurs résidentiels.

Par application :

les secours d'urgence et en cas de catastrophe mènent les poussées de croissanceLa sylviculture et l'exploitation forestière constituaient les plus grands segments d'application, représentant 41,2 % du marché des tronçonneuses en 2025, portés par des récoltes soutenues dans la région boréale canadienne, les domaines de bois résineux scandinaves et les nouvelles plantations d'eucalyptus au Brésil. Les équipes professionnelles ont besoin de modèles à essence à guide long pour abattre des tiges matures, et elles consomment un volume élevé de chaînes, de guides et de carburant qui stimule la valeur du marché secondaire. Les campagnes de récupération en Europe de l'Est ciblant l'épicéa infesté par les scolytes ont étendu les volumes d'abattage jusqu'en 2025, tandis que les scieries nord-américaines de bois massif augmentent les commandes de bois de charpente de précision qui favorisent les scies à batterie à guide intermédiaire. Même sous la pression des politiques d'électrification, les équipes forestières opérant dans des zones reculées maintiennent des unités à essence en rotation car les options de recharge restent limitées.

Les secours d'urgence et en cas de catastrophe constituent le segment à la croissance la plus rapide, avec un TCAC de 4,8 % jusqu'en 2031, alors que les ouragans, typhons et incendies de forêt s'intensifient dans le monde entier. Les subventions fédérales et les indemnités d'assurance permettent aux propriétaires et aux équipes municipales de remplacer rapidement les scies endommagées, en choisissant souvent des modèles compacts à batterie plus faciles à démarrer après un long stockage. Le Département de l'Agriculture des États-Unis a distribué 6,35 milliards USD pour la réponse aux catastrophes forestières en 2024, dont une partie était réservée aux subventions d'équipement qui ont stimulé les achats de flottes dans les États de la côte du Golfe. Des financements similaires dans les zones de feux de brousse australiennes et les couloirs de chablis européens reproduisent ce schéma, alimentant des pics de demande récurrents. Les fabricants répondent en pré-positionnant les stocks dans des hubs logistiques exposés aux tempêtes afin de pouvoir répondre aux appels d'offres d'urgence en quelques jours.

Par longueur de guide-chaîne :

les modèles compacts séduisent de nouveaux utilisateursLes scies avec des guides de 16 à 18 pouces constituaient le plus grand segment, commandant 38 % de la part de marché des tronçonneuses en 2025, car elles équilibrent la capacité de coupe et la maniabilité pour les propriétaires comme pour les équipes commerciales de taille moyenne. Les usines de panneaux en bois massif et les équipes de couverture résidentielle préfèrent cette gamme pour sa précision dimensionnelle et son poids modéré. Les fabricants continuent d'ajouter la tension automatique de chaîne et les freins d'arrêt rapide dans cette catégorie, de sorte que les prix unitaires comportent de modestes primes que les détaillants justifient par des messages axés sur la sécurité. La compatibilité des batteries entre outils se concentre également sur la classe à guide intermédiaire, permettant aux utilisateurs de partager les batteries avec des coupe-bordures et des souffleurs, améliorant ainsi l'économie de la flotte.

Les guides de moins de 14 pouces afficheront le TCAC le plus élevé de 5,4 % jusqu'en 2031, les primo-acheteurs, les amateurs de bricolage et les bénéficiaires de remboursements pour catastrophes adoptant des designs faciles à manier. Les programmes de bons et les remboursements de la Federal Emergency Management Agency rendent les scies compactes à batterie presque neutres en termes de coût pour les ménages qui dégagent des branches tombées après les tempêtes. Les plafonds de bruit urbains qui pénalisent les équipements bruyants stimulent en outre l'adoption, car les scies à guide court s'associent à de petits moteurs sans balais qui fonctionnent en dessous des limites de décibels municipales. Les fabricants s'empressent de lancer des modèles pesant moins de 4,5 kg avec réglage de chaîne sans outil, élargissant l'attrait auprès des utilisateurs auparavant intimidés par les procédures de démarrage à l'essence. En revanche, les scies de plus de 20 pouces resteront de niche en dehors de l'exploitation forestière commerciale, car le couple des batteries ne peut pas encore égaler la puissance soutenue nécessaire pour débiter des bois durs de grand diamètre.

Analyse géographique

Marché des tronçonneuses en Amérique du Nord

L'Amérique du Nord représentait le segment le plus important avec 40,2 % des revenus du marché des tronçonneuses en 2025, portée par les dépenses de secours aux sinistrés qui ont canalisé 6,35 milliards USD vers l'exploitation forestière de récupération, le déblaiement des débris et le remboursement des propriétaires. Les règles zéro émission de la Californie, en vigueur depuis l'année modèle 2024, ont interdit les nouvelles tronçonneuses à essence, faisant basculer les stocks des revendeurs massivement vers les modèles à batterie et amplifiant l'utilisation des bons d'achat parmi les communautés défavorisées. La récolte forestière dans la forêt boréale canadienne maintient une demande robuste pour les unités à essence de qualité professionnelle, mais les normes d'émission émergentes de la Colombie-Britannique présagent une transition progressive. L'essor de la construction au Mexique, porté par la délocalisation de proximité, stimule les ventes de longueurs de guide intermédiaires malgré une pression réglementaire limitée sur les émissions des moteurs.

Marché des tronçonneuses en Asie-Pacifique

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 5,0 % jusqu'en 2031, portée par le secteur japonais des équipements motorisés de plein air d'une valeur de 3,32 milliards USD et par de généreuses subventions à la mécanisation forestière qui privilégient les outils à batterie. L'expansion des infrastructures en Chine soutient une demande substantielle en matière d'exploitation forestière rurale à moteur à essence, mais les objectifs croissants de qualité de l'air urbain à Pékin, Shanghai et Shenzhen favorisent l'adoption des batteries dans l'aménagement paysager. La restriction de l'exploitation forestière commerciale en Inde réduit la demande forestière, mais les achats d'urgence liés aux cyclones compensent en partie ce déficit. Les programmes de relèvement après les incendies de forêt en Australie et les politiques de faible bruit en Corée du Sud ajoutent des volumes supplémentaires, positionnant l'Asie-Pacifique comme le territoire le plus dynamique pour le marché des tronçonneuses sur l'horizon de prévision.

Marché des tronçonneuses en Europe

L'Europe demeure le deuxième contributeur régional en importance, soutenue par les normes obligatoires de niveau V qui interdisent les petits moteurs non conformes dans les nouveaux équipements. La Commission économique des Nations Unies pour l'Europe a recensé 35 millions de mètres cubes de bois abattu par les tempêtes en 2024, générant une demande immédiate de récupération. L'exploitation forestière de récupération en Allemagne suite aux dégâts causés par les scolytes sur l'épicéa, la construction de bâtiments de grande hauteur en bois massif en France et l'entretien par les propriétaires au Royaume-Uni soutiennent ensemble une demande multicanale. La volatilité des devises et le règlement de l'Union européenne sur les batteries, entrant en vigueur en 2026, encouragent l'assemblage et le recyclage locaux des batteries, conférant aux fabricants européens un avantage en termes de coûts par rapport aux concurrents dépendants des importations.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premières entreprises, ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG), Husqvarna AB, Stanley Black & Decker, Inc., Makita Corporation et Robert Bosch GmbH, détenant collectivement une majorité de la part de marché en 2025. La division Outils et Plein air de Stanley Black & Decker, Inc. a déclaré un chiffre d'affaires de 13,3 milliards USD et met en œuvre une initiative de réduction des coûts de 2,0 milliards USD, réorientant les économies vers des opérations nationales d'assemblage de batteries en Virginie.

Les mouvements stratégiques se concentrent sur la résilience de la chaîne d'approvisionnement. ANDREAS STIHL AG & Co. KG finalise une usine d'outils à batterie en Roumanie pour un démarrage en octobre 2025 afin d'atténuer l'exposition aux droits de douane de la Section 301 et de respecter les règles d'origine européennes, tandis que Husqvarna AB a étendu la production de batteries lithium-ion en Suède pour raccourcir les cycles d'exécution des commandes à travers l'Europe. Parallèlement, plusieurs fabricants d'équipements d'origine chinois, tels que Changzhou Globe Tools Co., Ltd. et SUMEC Group, lancent des tronçonneuses à batterie sous marque propre qui sous-cotent les acteurs établis jusqu'à 30 %, bien que des réseaux de concessionnaires limités restreignent leur pénétration en Amérique du Nord et en Europe. L'application des droits de propriété intellectuelle et l'authentification des pièces sérialisées sont devenues des contre-mesures prioritaires contre le marché secondaire de contrefaçon qui érode les ventes de consommables à haute marge.

La différenciation technologique se concentre désormais sur l'interopérabilité des batteries. Le système DEWALT POWERSHIFT de Stanley Black & Decker, Inc. permet à une seule batterie de 60 volts d'alimenter plusieurs outils, réduisant le coût effectif par outil et fidélisant les utilisateurs à des écosystèmes propriétaires. Les batteries de la série BLi de Husqvarna AB adoptent une approche multiplateforme similaire qui séduit les paysagistes professionnels gérant des équipes à plusieurs équipes. À mesure que les calendriers réglementaires se resserrent, les marques capables de proposer des offres groupées incluant financement, formation et service local devraient protéger leurs parts de marché, tandis que les contraintes de capital pourraient favoriser la consolidation parmi les fabricants européens et nord-américains de plus petite taille au cours des cinq prochaines années.

Leaders du secteur des tronçonneuses

ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG)

Husqvarna AB

Stanley Black & Decker, Inc.

Makita Corporation

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des tronçonneuses

- ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG)

- Husqvarna AB

- Stanley Black & Decker, Inc.

- Makita Corporation

- Robert Bosch GmbH

- Techtronic Industries Company Limited

- Yamabiko Corporation

- The Toro Company

- Emak S.p.A.

- STIGA S.p.A.

- Einhell Germany AG (Thannhuber AG)

- Oregon Tool, Inc.

- Changzhou Globe Tools Co., Ltd. (Globe Tools Group)

- SUMEC Group Corporation (China National Machinery Industry Corporation (Sinomach))

- Taizhou Bison Machinery Co., Ltd

- Koki Holdings Co., Ltd.

- AL-KO Geräte GmbH

Développements récents du secteur sur le marché des tronçonneuses

- Février 2026 : ANDREAS STIHL AG & Co. KG a lancé une tronçonneuse MS 500i Édition Centenaire en série limitée, dotée d'un design noir distinctif. Ce modèle met en valeur la technologie avancée d'injection électronique de carburant de l'entreprise, offrant une accélération rapide (0-100 km/h en 0,25 seconde) et un rapport puissance/poids élevé, conçu pour les applications forestières professionnelles à l'échelle mondiale.

- Octobre 2025 : Husqvarna AB a lancé cinq nouvelles tronçonneuses à l'échelle mondiale, dont la 564 XP, le premier modèle professionnel 62,4 cc à injection de carburant de l'entreprise. Cette tronçonneuse est conçue pour offrir la puissance d'une classe 70 cc dans un châssis de taille 50 cc. La nouvelle gamme met l'accent sur une maniabilité améliorée, une fatigue réduite de l'opérateur et une technologie avancée adaptée aux professionnels de la sylviculture.

- Octobre 2025 : ECHO a élargi sa gamme de produits à batterie 56 V avec de nouvelles tronçonneuses haute performance offrant une autonomie prolongée. Celles-ci comprennent la DCS-3500T, une scie à poignée supérieure conçue pour un usage professionnel, ainsi que des modèles mis à jour et efficaces adaptés aux propriétaires. Les nouveaux outils sont plus légers, plus durables et conçus pour améliorer la productivité et la maniabilité lors des travaux sur les arbres.

- Mai 2025 : Husqvarna AB a lancé la 564 XP, une tronçonneuse professionnelle 60 cc équipée d'une injection électronique de carburant (IEC) en remplacement d'un carburateur traditionnel. Elle combine la maniabilité compacte et agile d'une tronçonneuse 50 cc avec la puissance d'un modèle 70 cc (5,4 ch). La 564 XP offre une accélération instantanée, des performances optimisées à différentes altitudes et températures, et des émissions réduites.

Portée du rapport mondial sur le marché des tronçonneuses

Une tronçonneuse est un outil électroportatif doté d'une chaîne rotative à dents tranchantes, guidée par un guide-chaîne. Elle est principalement utilisée en sylviculture et en aménagement paysager pour des tâches telles que l'abattage d'arbres, l'élagage de branches, le découpage de bûches, la taille, la création de pare-feux pour la lutte contre les incendies de forêt et la préparation du bois de chauffage.

Le rapport sur le marché des tronçonneuses est segmenté par type de produit (à moteur thermique, à moteur électrique et autres), utilisateur final (résidentiel, industriel et autres), canal de distribution (commerce de détail hors ligne et plateformes en ligne), application (sylviculture et exploitation forestière, et autres), longueur de guide-chaîne (moins de 14 pouces et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| À moteur thermique |

| À moteur électrique |

| À batterie |

| Pneumatique / Hydraulique |

| Résidentiel |

| Commercial / Professionnel |

| Industriel (sylviculture et construction) |

| Commerce de détail hors ligne |

| Plateformes en ligne |

| Sylviculture et exploitation forestière |

| Construction et démolition |

| Aménagement paysager et arboriculture |

| Secours d'urgence et en cas de catastrophe |

| Moins de 14 pouces |

| 16-18 pouces |

| 20-24 pouces |

| Plus de 26 pouces |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de produit | À moteur thermique | |

| À moteur électrique | ||

| À batterie | ||

| Pneumatique / Hydraulique | ||

| Par utilisateur final | Résidentiel | |

| Commercial / Professionnel | ||

| Industriel (sylviculture et construction) | ||

| Par canal de distribution | Commerce de détail hors ligne | |

| Plateformes en ligne | ||

| Par application | Sylviculture et exploitation forestière | |

| Construction et démolition | ||

| Aménagement paysager et arboriculture | ||

| Secours d'urgence et en cas de catastrophe | ||

| Par longueur de guide-chaîne | Moins de 14 pouces | |

| 16-18 pouces | ||

| 20-24 pouces | ||

| Plus de 26 pouces | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des tronçonneuses d'ici 2031 ?

La taille du marché des tronçonneuses devrait atteindre 5,99 milliards USD d'ici 2031, avec un TCAC de 4,01 % de 2026 à 2031.

Quel type de produit domine les ventes actuelles ?

Les unités à moteur thermique détenaient 54,3 % de la part de marché des tronçonneuses en 2025, reflétant une pénétration professionnelle profonde et des avantages en termes d'autonomie prolongée.

Quel est le segment de produit à la croissance la plus rapide ?

Les tronçonneuses à batterie devraient croître à un TCAC de 4,7 % jusqu'en 2031, soutenues par les mandats zéro émission et les incitations à l'achat.

Quelle région est en passe d'afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 5,0 % jusqu'en 2031, portée par les subventions japonaises et l'expansion de la demande en aménagement paysager urbain.

Dernière mise à jour de la page le: