Taille et part du marché des graines de coton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.65 Milliards de dollars |

| Taille du Marché (2031) | 2.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

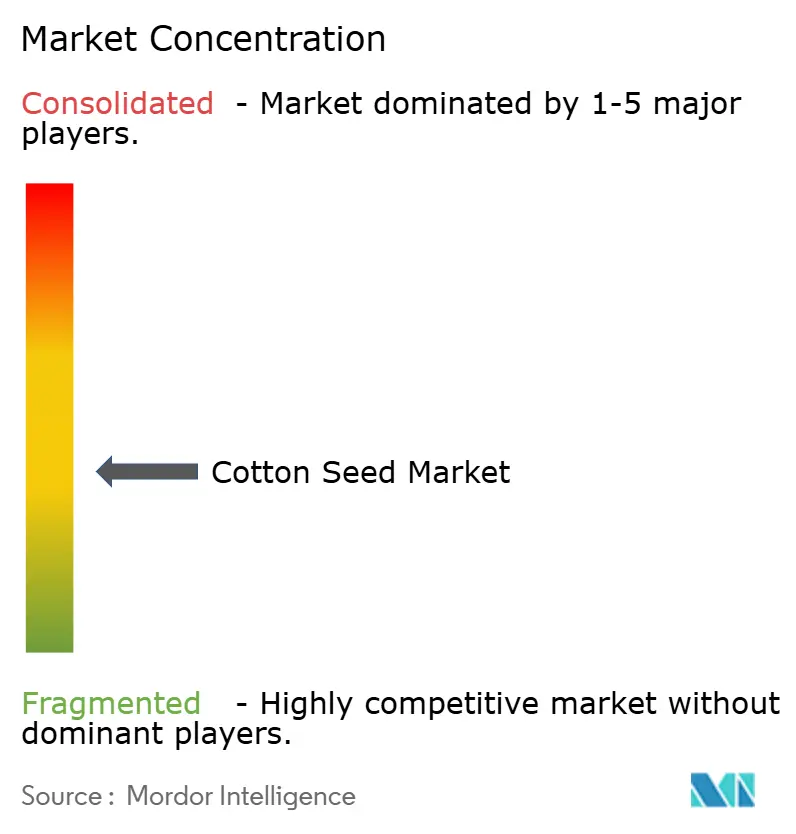

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des graines de coton par Mordor Intelligence

La taille du marché des semences de coton devrait s'étendre de 1,56 milliard USD en 2025 et 1,65 milliard USD en 2026 à 2,19 milliards USD d'ici 2031, enregistrant un CAGR de 5,80 % entre 2026 et 2031. Le principal soutien au marché des semences de coton provient du passage des semences conservées à la ferme aux semences hybrides certifiées en Asie-Pacifique, ce qui augmente les achats commerciaux de semences sans nécessiter une augmentation correspondante des superficies cotonnières. Le taux de remplacement des semences dans les hybrides de marque augmente également en Asie du Sud et en Afrique subsaharienne, élargissant la base adressable du marché des semences de coton dans des régions où les taux de remplacement historiques étaient faibles. Le soutien politique renforce la dynamique de la demande, notamment en Inde, où la Mission pour la Productivité du Coton et la Sous-Mission sur les Semences et le Matériel de Plantation soutiennent la distribution de semences certifiées, les tests de qualité et les systèmes de plantation à rendement élevé. Le marché des semences de coton fait toujours face à de réelles pressions liées à la résistance du ver rose de la capsule, à la faiblesse des prix du coton, au risque de changement de culture et à un examen croissant de la chimie des traitements de semences dans les principales régions productrices. Par conséquent, les gains concurrentiels sur le marché des semences de coton dépendent moins d'une simple expansion des volumes que de l'innovation en matière de caractères, de l'adéquation agronomique locale, du calendrier réglementaire et de la solidité de la distribution.

Principaux enseignements du rapport

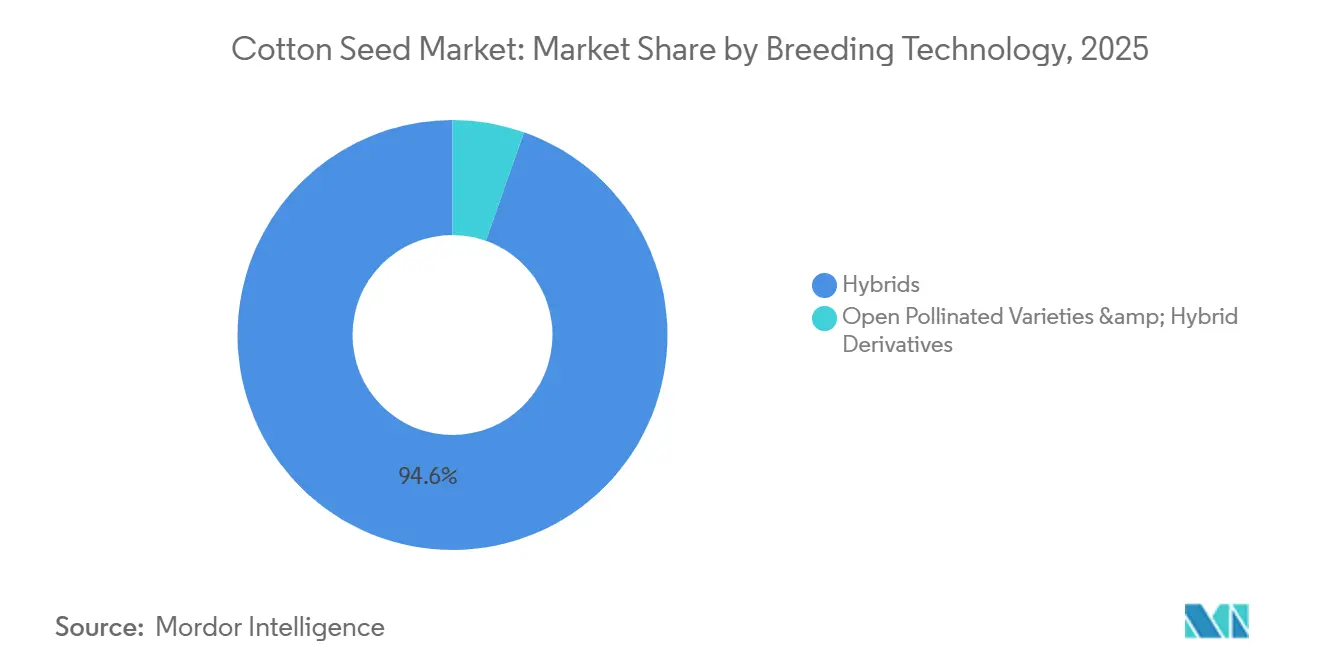

- Par technologie de sélection, les hybrides constituaient le segment le plus important, avec 94,6 % de la part de marché des semences de coton en 2025, et représentent également le segment à la croissance la plus rapide, avec un CAGR projeté de 5,9 % entre 2026 et 2031.

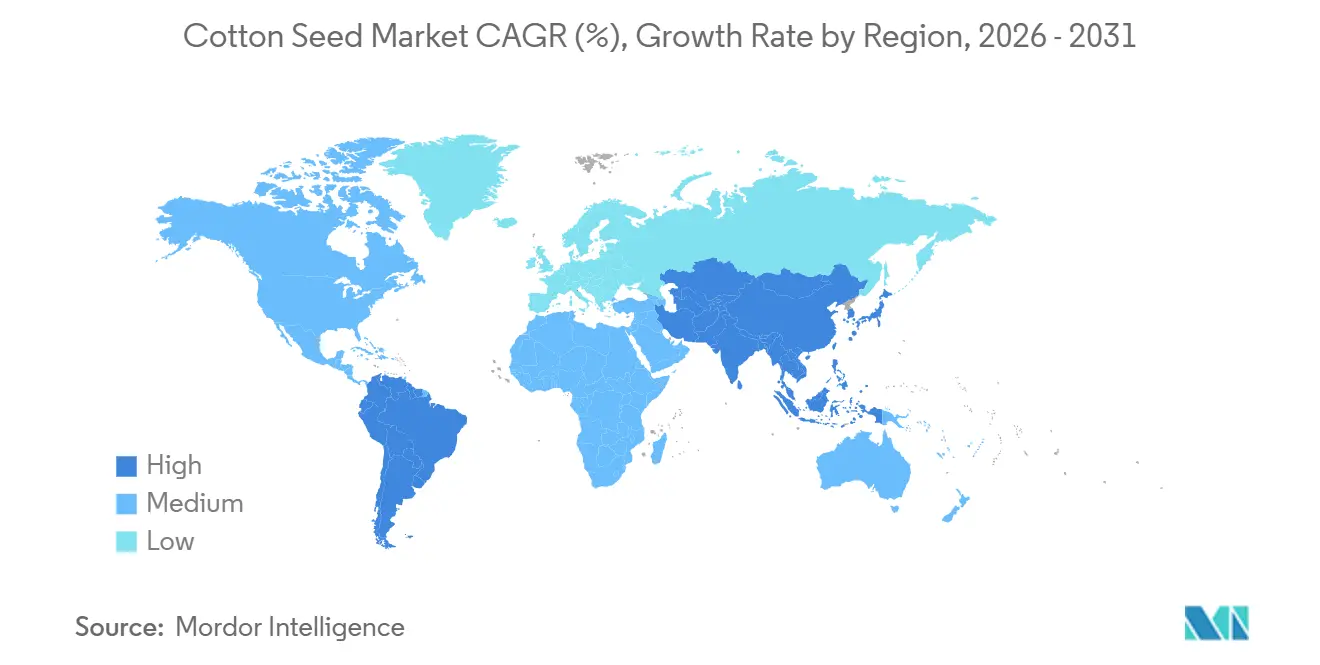

- Par géographie, l'Asie-Pacifique était la région la plus importante, représentant 74,4 % du marché des semences de coton en 2025, tandis que l'Amérique du Sud sera la région à la croissance la plus rapide, avec un CAGR de 6,8 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Semences de Coton

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des semences hybrides et transgéniques | +2.0% | Mondial, concentré en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Soutien aux subventions aux semences et à la mission cotonnière en Inde | +1.0% | Asie-Pacifique, Inde en priorité, avec des retombées en Asie du Sud | Moyen terme (2 à 4 ans) |

| Taux de remplacement des semences plus élevés dans les hybrides de marque | +0.8% | Mondial, avec des gains précoces en Inde, au Pakistan et en Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Demande textile soutenant les superficies cotonnières | +0.6% | Mondial, en tête au Bangladesh, au Vietnam, en Turquie et en Inde | Moyen terme (2 à 4 ans) |

| Plantation à haute densité augmentant l'utilisation des semences par acre | +0.5% | Noyau Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Commercialisation des semences de coton à faible teneur en gossypol | +0.3% | Amérique du Nord initialement, s'étendant à l'Asie centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des Semences Hybrides et Transgéniques

Le soutien le plus fort au marché des semences de coton provient d'un changement dans la composition des semences plutôt que d'une augmentation générale des superficies cultivées. Les semences hybrides et transgéniques achetées sont devenues centrales dans la production cotonnière commerciale dans les principaux pays producteurs, maintenant le marché des semences de coton lié à des cycles de rachat annuels plutôt qu'à la réutilisation de semences conservées à la ferme. Ce schéma de rachat annuel aide les entreprises semencières à protéger à la fois les volumes et les prix sur le marché des semences de coton, où les produits à caractères et de marque occupent une position agronomique claire. La prochaine étape de la concurrence s'oriente vers de nouveaux événements empilés, notamment les caractères à base de Vip3A et les lignées éditées génétiquement, car les anciennes plateformes Bt sont sous pression en raison de la résistance dans les marchés clés. Le lancement en janvier 2026 par BASF SE de nouvelles variétés Stoneville avec la tolérance aux herbicides Axant Flex et le contrôle des insectes TwinLink Plus montre à quelle vitesse l'empilement de caractères façonne désormais les cycles de renouvellement des produits[1]Source : BASF SE, « BASF Introduit de Nouvelles Variétés de Semences de Coton Stoneville pour la Saison 2026 », basf.com.

Soutien aux Subventions aux Semences et à la Mission Cotonnière en Inde

L'Inde est devenue un ancrage politique majeur pour le marché des semences de coton grâce à un soutien direct aux programmes de qualité des semences et de productivité. La Mission pour la Productivité du Coton dispose d'une enveloppe de 5 659,22 crores INR, soit l'équivalent de 669,73 millions USD, pour la période 2026-27 à 2030-31, et vise à porter la productivité en fibre de 440 kg par hectare à 755 kg par hectare[2]Source : Premier ministre de l'Inde, « Le Cabinet approuve la 'Mission pour la Productivité du Coton' avec une enveloppe de Rs. 5 659,22 crores », pmindia.gov.in. Le programme couvre les semences à haut rendement, la résistance aux ravageurs et aux maladies, le coton à fibre extra-longue et les systèmes de plantation à haute densité dans 140 districts répartis dans 14 États. La Sous-Mission sur les Semences et le Matériel de Plantation offre un soutien au niveau des États pour la distribution de semences certifiées, les infrastructures de traitement et les tests de qualité. Cette initiative renforce le cadre opérationnel du marché des semences de coton en Inde. Elle devrait stimuler les volumes d'hybrides de marque, bien que les fournisseurs incapables de démontrer une différenciation claire en termes de rendement ou de qualité puissent faire face à des pressions sur les prix.

Taux de Remplacement des Semences Plus Élevés dans les Hybrides de Marque

Des taux de remplacement des semences plus élevés stimulent une demande accrue via les circuits formels sur le marché des semences de coton, notamment dans les régions où les agriculteurs s'appuyaient auparavant sur des semences conservées. Le taux de remplacement des semences représente la proportion de semences achetées auprès de sources certifiées. En Inde, le système de soutien comprend une aide financière de 100 INR (1,05 USD) par quintal de semences traitées pour améliorer l'accès et la distribution. Les semences de coton hybrides de marque perdent leur hétérosis d'origine lorsqu'elles sont replantées, nécessitant de nouveaux achats à chaque cycle cultural. Cette caractéristique biologique confère au marché des semences de coton un avantage de rachat récurrent que l'on ne retrouve pas couramment dans d'autres catégories de cultures. De plus, l'amélioration de la couverture des agrodistributeurs au Telangana, au Maharashtra et au Gujarat encourage un passage des circuits informels aux circuits formels de marque, malgré les pressions sur les superficies dans les États clés. Ces facteurs indiquent collectivement une trajectoire de croissance positive pour le marché formel des semences de coton.

Demande Textile Soutenant les Superficies Cotonnières

La demande textile reste importante pour le marché des semences de coton, mais le lien passe par les prix des fibres et les incitations aux superficies plutôt que par l'achat direct de semences dans les pays axés sur la confection. Selon le Département de l'Agriculture des États-Unis (USDA), l'utilisation mondiale du coton par les filatures est prévue à 121,7 millions de balles en 2026-27, soit le niveau le plus élevé depuis 5 ans, soutenu par le réapprovisionnement au Bangladesh, au Vietnam et en Inde[3]Source : Service de Recherche Économique de l'USDA, « Perspectives du Coton et de la Laine, avril 2026 », ers.usda.gov. Cette reprise contribue à maintenir les superficies stables dans les pays producteurs et soutient l'activité d'approvisionnement sur l'ensemble du marché des semences de coton. Le Bangladesh et le Vietnam ne sont pas de grands producteurs de coton, de sorte que leur demande accrue des filatures peut soutenir les prix mondiaux du coton et influencer les décisions de plantation en Inde, au Pakistan et en Égypte.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance du ver rose de la capsule réduisant la valeur du caractère Bt | -1.5% | Asie-Pacifique, Inde et Pakistan en priorité, avec des retombées en Afrique du Sud | Moyen terme (2 à 4 ans) |

| Volatilité des prix du coton et changement de culture | -0.8% | Mondial, concentré en Inde, aux États-Unis et en Turquie | Court terme (≤ 2 ans) |

| Circuits de semences illégaux tolérantes aux herbicides en Inde | -0.7% | Asie du Sud, Inde au niveau national, avec des gains précoces au Maharashtra et au Gujarat | Moyen terme (2 à 4 ans) |

| Examen des traitements de semences aux néonicotinoïdes | -0.4% | Amérique du Nord et Europe, s'étendant au Royaume-Uni et à certaines parties de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résistance du Ver Rose de la Capsule Réduisant la Valeur du Caractère Bt

La résistance du ver rose de la capsule représente un défi biologique majeur pour le marché des semences de coton en Inde. Des recherches publiées dans le Journal of Cotton Research en 2026 ont signalé des ratios de résistance élevés à Cry1Ac et Cry2Ab dans les populations de terrain, avec une résistance extrême observée dans la souche de Nagpur. La même année, le ministre d'État indien à l'Agriculture a confirmé devant le Parlement que la résistance du ver rose de la capsule est répandue dans les régions productrices de coton et devient un problème majeur de ravageurs. Cette évolution a réduit la prime que les agriculteurs sont prêts à payer pour les anciens hybrides Bt, car la protection au champ ne répond plus aux attentes. Le marché des semences de coton nécessite un nouveau cycle de caractères pour retrouver un pouvoir de fixation des prix, cependant, le pipeline actuel reste en phase de pré-commercialisation. À mesure que l'avantage de rendement des anciennes plateformes Bt diminue, les agriculteurs sont moins enclins à payer pour des semences hybrides de marque. Cette situation crée des opportunités pour les produits à base de Vip3A et à gènes empilés, bien que leur disponibilité commerciale soit conditionnée à des approbations réglementaires incertaines en Inde et en Chine.

Volatilité des Prix du Coton et Changement de Culture

La volatilité des prix crée un problème de planification direct pour le marché des semences de coton, car les décisions de production de semences sont prises avant que les intentions de plantation soient pleinement clarifiées. Selon le Service Agricole Étranger du Département de l'Agriculture des États-Unis (FAS USDA), aux États-Unis, les prix à la ferme du coton upland ont chuté à 60 cents par livre en 2025-26 contre 63,2 cents par livre en 2024-25. En Inde, les prix du coton graine en 2025-26 ont été signalés en dessous du prix de soutien minimum révisé de 8 060 INR pour 100 kg, soit l'équivalent de 96,5 USD pour 100 kg. La baisse des rendements augmente le risque de changement de superficie vers le soja, le maïs et d'autres cultures concurrentes, ce qui réduit directement la demande de semences tout en laissant les fournisseurs de semences avec des coûts d'inventaire immobilisés. Cela rend le marché des semences de coton plus exposé aux cycles de plantation que les négociants et transformateurs de fibres en aval.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Technologie de Sélection : Les Hybrides Ancrent une Demande Récurrente de Semences dans Toutes les Géographies

Les données de parts de marché montrent que les hybrides constituaient le segment de technologie de sélection le plus important, représentant 94,6 % en 2025, et ce segment du marché des semences de coton est également le plus rapide, avec un CAGR de 5,9 % jusqu'en 2031. Cette position est auto-renforçante car les producteurs doivent acheter de nouvelles semences hybrides chaque saison pour éviter une perte de rendement due à la descendance conservée. Bayer AG a avancé de nouvelles variétés Deltapine avec des empilements Bollgard 3 ThryvOn XtendFlex pour l'année 2023-2024. L'Inde a également publié 22 nouvelles notifications de variétés de coton Bt en janvier 2026, ce qui soutient un nouveau cycle de remplacement variétal dans la filière des semences de coton.

La croissance du marché pour les technologies de sélection non hybrides restera modeste car les variétés à pollinisation libre sont les plus pertinentes dans les régions dotées de systèmes de distribution commerciale et de stockage des semences moins développés. Cette catégorie résiduelle dessert encore certaines parties de l'Afrique subsaharienne et certains marchés d'Asie centrale, mais elle perd de sa pertinence sur le marché des semences de coton plus organisé. L'écart de performance s'est creusé à mesure que les entreprises privées investissent dans des hybrides à caractères multiples, tandis que les programmes publics supportent encore une grande partie du fardeau pour les ressources génétiques alternatives. Les matériaux à architecture compacte adaptés à la plantation à haute densité se situent à la frontière entre la sélection conventionnelle et le développement d'hybrides, et cet espace pourrait gagner en importance plus tard dans la période de prévision. Pour l'instant, la filière des semences de coton évolue vers une concentration hybride plus profonde, tandis que les options à pollinisation libre restent une partie secondaire de la taille du marché des semences de coton.

Analyse géographique

L'Asie-Pacifique détenait 74,4 % du total mondial en 2025, mais la structure du marché des semences de coton diffère considérablement selon les régions. La Chine concentre près de 90 % de sa production cotonnière au Xinjiang, où la récolte mécanisée et les programmes de semences adaptés localement soutiennent un modèle d'approvisionnement plus structuré. La superficie récoltée de la Chine en 2025-26 est prévue à près de 3,1 millions d'hectares, avec des rendements de 2 556 kg par hectare, reflétant une gestion agronomique intensive plutôt qu'une histoire de remplacement par les petits exploitants. Les superficies cotonnières de l'Inde ont diminué, mais le marché des semences de coton est resté résilient, car un taux de remplacement des semences plus élevé et l'adoption d'hybrides certifiés ont compensé la perte de superficie. Selon le Département de l'Agriculture des États-Unis (USDA), le Pakistan a maintenu une superficie récoltée de près de 2 millions d'hectares en 2025-26, ce qui a soutenu des conditions de demande stables, tandis que les niveaux de rendement de l'Australie l'ont maintenu dans un créneau mécanisé plus petit mais premium.

L'Amérique du Sud est la région à la croissance la plus rapide sur le marché des semences de coton, avec un CAGR projeté de 6,7 % jusqu'en 2031. Le Brésil se distingue par ses exploitations agricoles à grande échelle, son utilisation intensive de semences à caractères élevés et sa forte demande d'hybrides soutenus par l'agronomie. L'Europe, bien que plus petite en termes de superficie cultivée, reste importante pour le positionnement des produits axé sur la conformité, car la production cotonnière est concentrée en Grèce et en Espagne, où les normes réglementaires sont plus strictes. Le Moyen-Orient et l'Afrique offrent des opportunités de croissance à long terme pour le marché des semences de coton, portées par la demande textile de la Turquie, le créneau de l'Égypte dans le coton à fibre extra-longue et le potentiel d'expansion future de l'approvisionnement en semences hybrides en Afrique de l'Ouest. Bien que ces régions ne rivalisent pas actuellement avec l'Asie-Pacifique en termes d'échelle, elles offrent des opportunités de croissance sélectives grâce à une génétique spécialisée et à une infrastructure commerciale améliorée.

L'Amérique du Nord reste un marché commercialement attractif en raison de facteurs allant au-delà des superficies, notamment un changement structurel dans les licences et la concurrence des produits. Corteva, Inc. est sur le point d'entrer sur le marché américain des licences de caractères de coton à la suite de sa résolution de 2026 avec Bayer AG, introduisant un troisième propriétaire de caractères important sur un marché auparavant plus concentré. Parallèlement, BASF SE et Bayer AG renforcent leurs portefeuilles premium, augmentant la valeur ajoutée au sein du marché régional des semences de coton. De plus, les données prospectives de plantation pour 2026 indiquent une reprise des superficies, offrant à la région un soutien tant en volume qu'en prix.

Paysage concurrentiel

Le marché des semences de coton présente une structure concurrentielle à deux niveaux, avec une concentration modérée dans la technologie des caractères propriétaires et une concentration bien plus faible dans la distribution des semences et les ressources génétiques locales. BASF SE, Bayer AG et Corteva, Inc. détiennent les positions les plus solides dans les plateformes de caractères avancés, notamment les systèmes de contrôle des insectes empilés et de tolérance multi-herbicides. Les fournisseurs indiens tels que Kaveri Seed Company Limited, Nuziveedu Seeds Limited, Maharashtra Hybrid Seeds Company Private Limited, Rasi Seeds Private Limited et JK Agri Genetics Limited se concurrencent davantage sur l'adéquation locale, l'accès aux distributeurs et les prix que sur les caractères mondiaux propriétaires. Les dépenses de R&D en solutions agricoles de BASF ont atteint 919 millions EUR, soit l'équivalent de 992 millions USD en 2024, soulignant à quel point la couche technologique du marché des semences de coton est devenue capitalistique. Les retards réglementaires en Inde continuent de protéger les plateformes de caractères en place, même si la couche de semences de marque en aval reste fragmentée.

Les semences Bt illégales tolérantes aux herbicides sont devenues l'une des plus grandes distorsions commerciales sur le marché des semences de coton, détournant de grandes superficies des circuits formels de marque. L'USDA a estimé que ce segment non approuvé couvrait 15 % à 25 % des superficies cotonnières de l'Inde, ce qui signifie que les acteurs légitimes sont en concurrence avec un système informel qui répond toujours à un besoin majeur des agriculteurs en matière de coûts de désherbage. Kaveri Seed Company Limited a signalé une baisse de 15 % des volumes d'hybrides de coton au premier trimestre de l'exercice 26, et la société a ensuite lié l'utilisation de semences illégales à une contraction de 12,9 % des revenus de son segment coton au cours du premier semestre de l'exercice 26. Kaveri a répondu en réduisant sa dépendance au coton, en raccourcissant les cycles de sélection de plus de 50 % grâce à la sélection accélérée, et en utilisant KaveriQC pour le suivi en temps réel de la qualité des semences. Elle a également constitué un large réseau de distribution national avec 3 222 distributeurs directs et 68 500 détaillants dans 23 États, soulignant que la portée locale reste importante sur un marché des semences de coton fragmenté.

Les récents mouvements stratégiques indiquent que la concurrence sur le marché des semences de coton se concentre sur le renouvellement des caractères, la défense du rendement et le contrôle de la chaîne d'approvisionnement. BASF a introduit 3 nouvelles variétés Stoneville pour la saison américaine 2026, tandis que Corteva a lancé PHY 859 RF en février 2026 et avait déjà introduit 2 nouvelles variétés upland pour la même saison en juillet 2025. En juin 2025, Archer Daniels Midland Company a également formé des coentreprises de traitement des semences de coton avec Planters Cotton Oil Mill et PYCO Industries, liant plus étroitement la manutention en amont à l'infrastructure de traitement en aval. La couche de distribution reste fragmentée, de sorte que le plus grand obstacle pratique pour les nouveaux entrants sur le marché des semences de coton reste la création de circuits plutôt que l'accès aux ressources génétiques de base.

Les stratégies divergent : les acteurs de grande envergure investissent dans l'intégration verticale et l'infrastructure numérique de traçabilité, tandis que les coopératives régionales se différencient par des certifications de durabilité ou des contrats directs avec les filatures. Dunavant Enterprises agrège plus de 3 millions de balles par an, tirant parti des relations avec les producteurs pour garantir le volume et la qualité. Le modèle coopératif de Calcot lie les primes à la participation au Protocole de confiance, alignant les incitations des producteurs sur la demande croissante des consommateurs pour une durabilité vérifiée.

Les nouveaux entrants perturbateurs se concentrent sur les bioplastiques et le commerce direct via mobile. Ginkgo Bioworks et Textor ont démontré la conversion à l'échelle pilote des déchets d'égreneuses en acétate de cellulose, révélant une voie pour monétiser des sous-produits qui avaient auparavant une valeur limitée. Les plateformes régionales au Pakistan et en Inde utilisent des applications pour smartphones pour connecter directement les petits exploitants aux filatures, réduisant ainsi les marges des intermédiaires jusqu'à 12 %. La cartographie des rendements par satellite et le suivi des balles par Identification par radiofréquence (RFID) sont désormais courants chez les principaux négociants, raccourcissant les cycles de fonds de roulement et améliorant la précision logistique.

Leaders du secteur des graines de coton

BASF SE

Bayer AG

Corteva, Inc.

Syngenta AG

Kaveri Seed Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Le Cabinet de l'Union indienne a approuvé la « Mission pour la Productivité du Coton » avec une enveloppe de 5 659,22 crores de roupies (669,73 millions USD) pour 2026-27 à 2030-31, visant à améliorer la productivité en fibre de 440 kg par hectare à 755 kg par hectare dans 140 districts et auprès d'environ 32 lakh d'agriculteurs. Cela représente le plus grand engagement gouvernemental coordonné en faveur de la mise à niveau de la technologie des semences de coton dans l'histoire de l'Inde.

- Février 2026 : Corteva, Inc. (marque PhytoGen) a lancé PHY 859 RF, une nouvelle variété de coton Pima avec un potentiel de rendement de premier plan dans le secteur et une tolérance accrue à la fusariose de race 4 (FOV4), avec une moyenne de 1 403 livres par acre dans les essais.

- Janvier 2026 : BASF SE a introduit trois nouvelles variétés de semences de coton Stoneville pour la saison américaine 2026, ST 4130AXTP, ST 4650AXTP et ST 5260AXTP, toutes dotées de la technologie de tolérance aux herbicides à quatre empilements Axant Flex et du contrôle des insectes à trois gènes TwinLink Plus, adaptées aux conditions de culture de la Ceinture Cotonnière de l'Est et du Mid-South.

Périmètre du Rapport sur le Marché des Semences de Coton

Le coton est une culture principalement utilisée dans l'industrie textile. C'est une culture pérenne récoltée dans des conditions de précipitations modérées et pendant une période sans gel avec beaucoup d'ensoleillement. Elle est quelque peu tolérante au sel et à la sécheresse, ce qui en fait une culture attrayante pour les régions arides et semi-arides. Cependant, les principaux problèmes liés à la culture du coton sont le contrôle des ravageurs, l'agriculture extensive et les besoins en main-d'œuvre.

Le rapport sur le marché des semences de coton est segmenté par technologie de sélection (hybrides, variétés à pollinisation libre et dérivés hybrides) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Amérique du Nord | États-Unis |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Europe | Espagne |

| Grèce | |

| Asie-Pacifique | Inde |

| Chine | |

| Pakistan | |

| Moyen-Orient | Turquie |

| Afrique | Égypte |

| Nigeria | |

| Afrique du Sud |

| Par zone géographique (Analyse de la production (volume), Analyse de la consommation (volume et valeur), Analyse des importations (volume et valeur), Analyse des exportations (volume et valeur) et Analyse des tendances des prix) | Amérique du Nord | États-Unis |

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Espagne | |

| Grèce | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Pakistan | ||

| Moyen-Orient | Turquie | |

| Afrique | Égypte | |

| Nigeria | ||

| Afrique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la perspective actuelle pour le marché des semences de coton ?

Le marché des semences de coton s'établit à 1,65 milliard USD en 2026 et devrait atteindre 2,19 milliards USD d'ici 2031 avec un CAGR de 5,8 %. La demande est davantage soutenue par l'adoption de semences certifiées que par une croissance générale des superficies.

Pourquoi l'adoption d'hybrides certifiés est-elle importante pour la demande de semences de coton ?

Les semences hybrides certifiées et à caractères stimulent un comportement de rachat annuel car les performances des hybrides ne se maintiennent pas lorsque les semences sont replantées. Cela maintient la demande des circuits formels plus forte que dans les cultures où les semences conservées à la ferme restent pratiques.

Quelle région est en tête des ventes mondiales de semences de coton ?

L'Asie-Pacifique était en tête avec 74,4 % de la demande mondiale en 2025, soutenue par l'ampleur de la production cotonnière en Inde, en Chine et au Pakistan et par le passage aux hybrides certifiés.

Quels sont les principaux risques pour les fournisseurs de semences de coton ?

La résistance du ver rose de la capsule, la volatilité des prix du coton, les circuits de semences illégaux tolérantes aux herbicides en Inde et un renforcement de la réglementation sur les traitements de semences sont les principaux risques. Ces problèmes peuvent réduire la volonté de payer pour des semences premium ou pousser les superficies à s'éloigner du coton.

Quelles entreprises façonnent la concurrence dans les semences de coton ?

BASF, Bayer et Corteva sont importants au niveau des caractères, tandis que Kaveri, Nuziveedu, MAHYCO, Rasi et JK Agri Genetics sont importants dans les ressources génétiques locales et la distribution. Les récents lancements de BASF et Corteva montrent que le renouvellement des produits reste un outil concurrentiel majeur.

Dernière mise à jour de la page le: