Taille et part de marché de la protection des gazons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

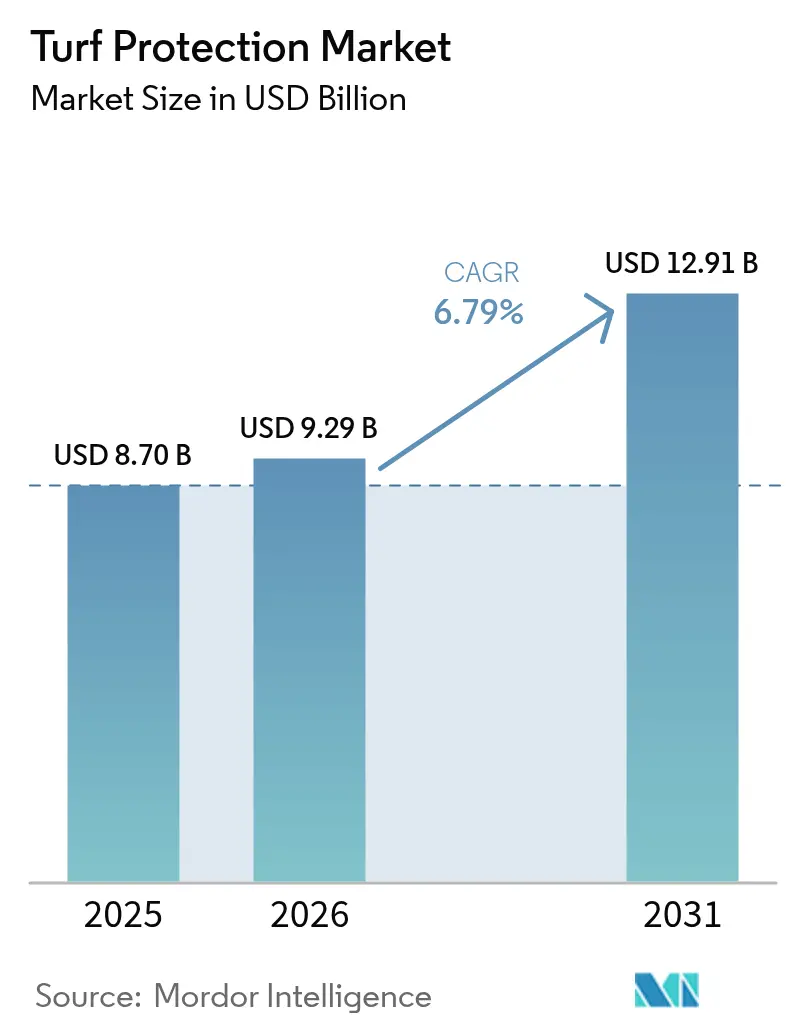

| Taille du Marché (2026) | 9.29 Milliards de dollars |

| Taille du Marché (2031) | 12.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

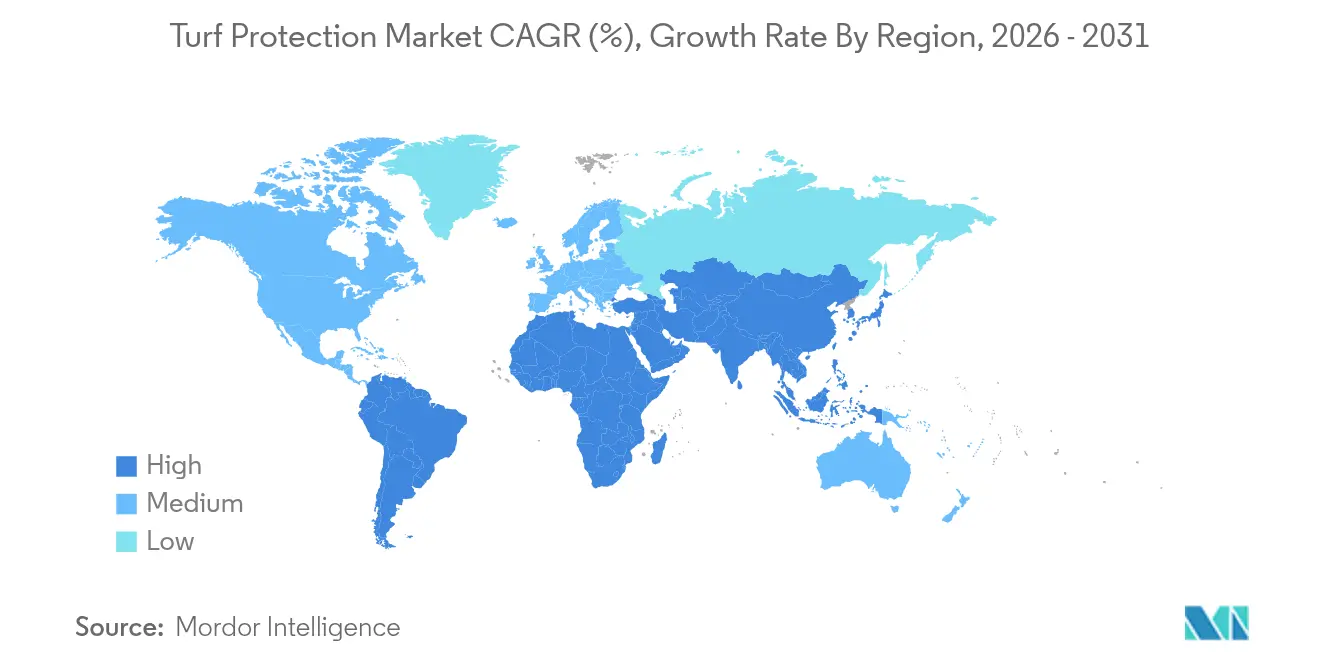

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

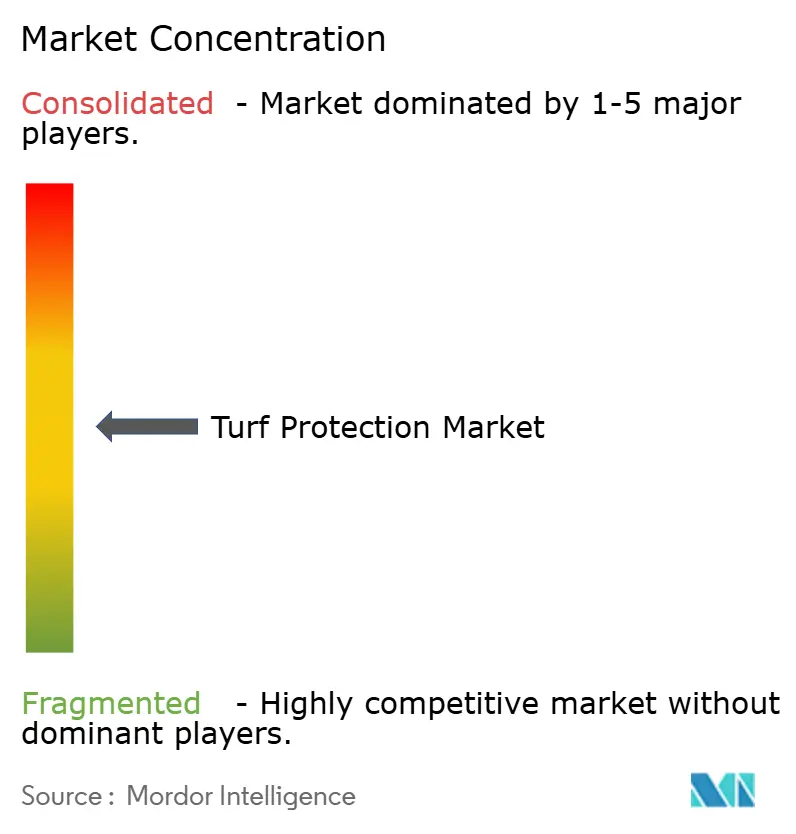

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protection des gazons par Mordor Intelligence

La taille du marché de la protection des gazons était évaluée à 8,7 milliards USD en 2025 et devrait croître de 9,29 milliards USD en 2026 pour atteindre 12,91 milliards USD d'ici 2031, à un CAGR de 6,79 % au cours de la période de prévision (2026-2031). Cette expansion reflète l'accélération des investissements dans les terrains de golf, les enceintes sportives professionnelles et les aménagements paysagers résidentiels haut de gamme qui exigent des surfaces de jeu et de loisirs résilientes et visuellement attrayantes. La volatilité climatique croissante, le renforcement des normes de sécurité des joueurs et le passage aux programmes de lutte intégrée contre les ravageurs stimulent la demande de fongicides avancés, de biostimulants et de technologies d'application de précision. Les produits biologiques connaissent une croissance à deux chiffres, alors que les régulateurs scrutent les produits chimiques de synthèse et que les propriétaires cherchent à réduire leur empreinte environnementale. Les cinq premiers fournisseurs détiennent la majorité du chiffre d'affaires mondial, Syngenta représentant la part la plus élevée, suivi de Bayer CropScience. Cependant, la fragmentation permet encore aux spécialistes régionaux de pénétrer des niches telles que les biostimulants et les solutions de capteurs de précision. L'Amérique du Nord maintient son leadership grâce à une infrastructure sportive mature et à des dépenses élevées des ménages en matière d'entretien des pelouses, tandis que la région Asie-Pacifique enregistre les gains les plus rapides, l'urbanisation et la construction de méga-installations stimulant une demande supplémentaire.

Principaux enseignements du rapport

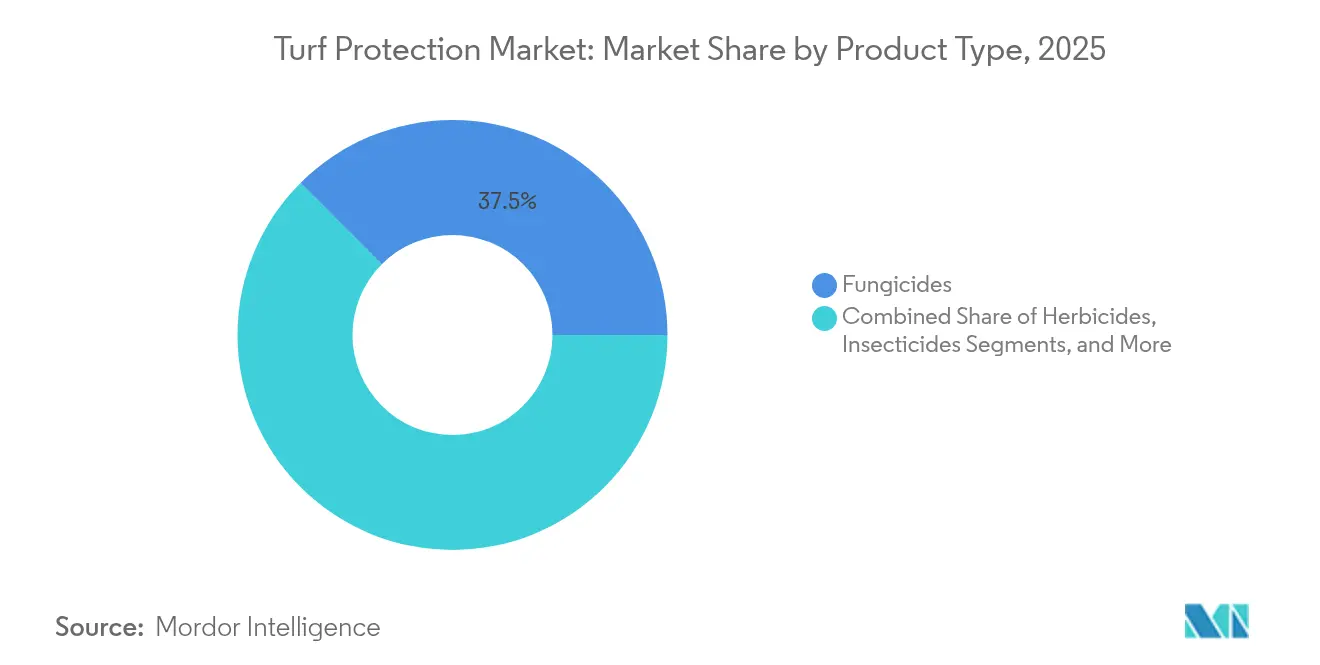

- Par type de produit, les fongicides ont dominé avec une part de 37,50 % du marché de la protection des gazons en 2025, tandis que les biostimulants devraient progresser à un CAGR de 10,81 % jusqu'en 2031.

- Par application, l'aménagement paysager représentait 42,10 % de la taille du marché de la protection des gazons en 2025, tandis que les terrains de sport devraient se développer à un CAGR de 9,36 % d'ici 2031.

- Par utilisateur final, les clients résidentiels détenaient 45,40 % de la part de marché de la protection des gazons en 2025, tandis que les propriétaires d'installations sportives devraient enregistrer un CAGR de 8,92 % entre 2026 et 2031.

- Par mode d'action, les formulations chimiques ont capté 71,20 % du chiffre d'affaires en 2025, mais les solutions biologiques progressent à un CAGR de 11,59 %.

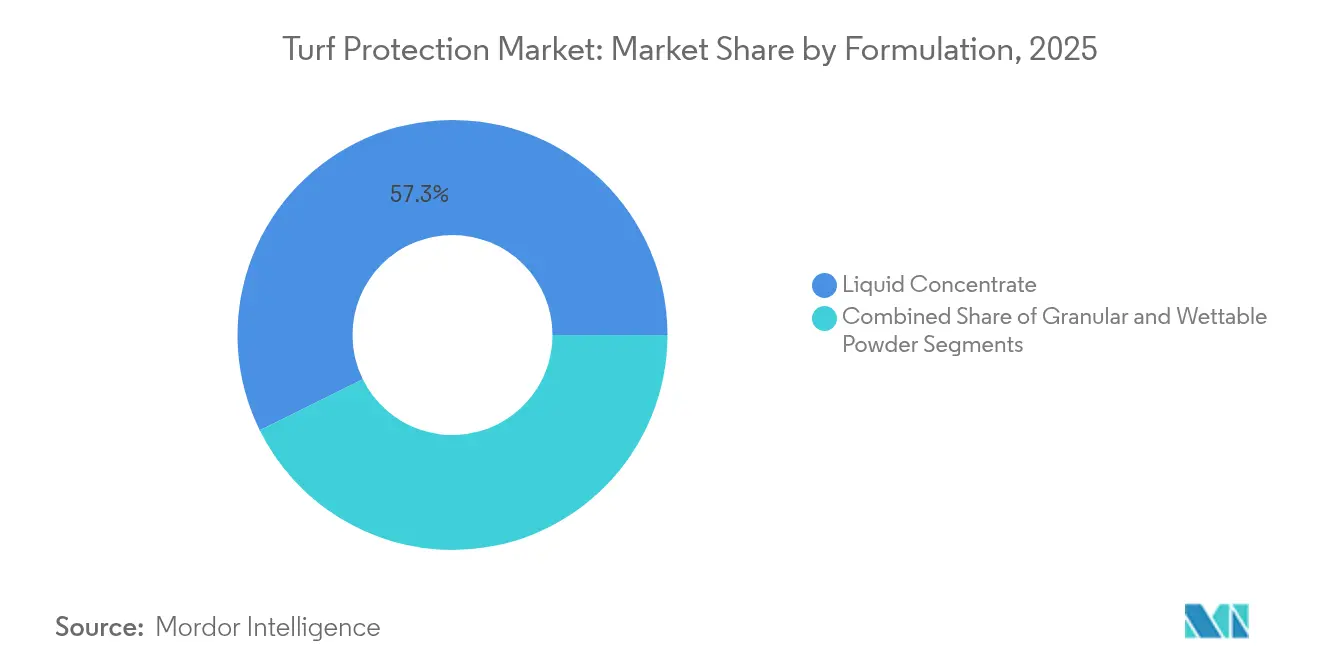

- Par formulation, les concentrés liquides représentaient 57,30 % des ventes en 2025 et afficheront un CAGR de 10,32 % sur l'horizon de prévision.

- Par région, l'Amérique du Nord détenait 34,70 % du marché de la protection des gazons en 2025, tandis que l'Asie-Pacifique s'accélérera à un CAGR de 8,32 % jusqu'en 2031.

- Par entreprise, les cinq plus grands acteurs contrôlaient collectivement la majorité du marché de la protection des gazons en 2025, Syngenta étant l'un des acteurs les plus importants, suivi de Bayer CropScience.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la protection des gazons*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Construction croissante de terrains de golf et d'enceintes sportives professionnelles | +1.8% | Mondial, plus élevé en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Incidence croissante des maladies des gazons | +1.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande résidentielle croissante pour des pelouses esthétiques | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Passage aux fongicides biologiques et aux biostimulants | +1.0% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de la gestion des gazons de précision basée sur des capteurs | +0.8% | Amérique du Nord, Europe et Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Solutions d'atténuation du stress thermique induit par le changement climatique | +0.9% | Régions mondiales plus chaudes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Construction croissante de terrains de golf et d'enceintes sportives professionnelles

Les allocations de capital pour les nouvelles installations ont augmenté après la pandémie, notamment en Inde, en Chine et dans les États du Golfe, créant une demande soutenue pour des systèmes de gazon hybrides qui équilibrent durabilité et jouabilité naturelle. Les ligues professionnelles ont formalisé des indicateurs de qualité des surfaces, incitant les propriétaires d'enceintes à spécifier des fongicides, des régulateurs de croissance des plantes et des produits d'atténuation du stress qui satisfont à des tests de sécurité plus stricts. Une fois construite, chaque enceinte nécessite un contrôle des maladies tout au long de la saison, ancrant des revenus récurrents pour les fournisseurs. Les promoteurs s'appuient également sur des packages intégrés qui regroupent semences, nutrition et surveillance numérique, ouvrant des opportunités de vente croisée sur le marché de la protection des gazons.

Incidence croissante des maladies des gazons

Des hivers plus doux et une humidité prolongée intensifient les épidémies de tache dollar et de rhizoctone brun, incitant les surintendants à adopter des programmes de rotation dynamiques qui répondent à la pression pathogène en temps réel plutôt qu'à des calendriers fixes. Des recherches montrent que les parcelles de fétuque élevée recevant un apport élevé d'azote souffrent d'une sévérité de rhizoctone brun supérieure de 40 % à celle des gazons modérément fertilisés, soulignant la nécessité de stratégies nutritionnelles équilibrées. Des kits de diagnostic avancés et des modèles d'intelligence artificielle détectent désormais la tache dollar avec une précision de 97 %, permettant des interventions plus précoces et des doses de fongicides optimisées. Cette tendance pousse le secteur de la protection des gazons vers l'analyse prédictive et les traitements spécifiques aux sites qui préservent les organismes bénéfiques du sol.

Demande résidentielle croissante pour des pelouses esthétiques

Les propriétaires considèrent de plus en plus la qualité de leur pelouse comme un atout qui soutient la valorisation de leur bien immobilier et les modes de vie en plein air. Des produits tels que Primo Maxx réduisent la fréquence de tonte jusqu'à 50 % tout en épaississant les couverts de gazon, positionnant les régulateurs de croissance comme un produit de vente au détail incontournable. Les réglementations sur la sécheresse dans les États de l'Ouest favorisent les mélanges à faible entretien et économes en eau, complétés par des biostimulants. Les détaillants élargissent leurs rayons premium, permettant aux consommateurs bricoleurs d'accéder à des technologies autrefois réservées aux professionnels, ce qui élargit encore le marché de la protection des gazons.

Passage aux fongicides biologiques et aux biostimulants

La politique environnementale et la pression publique contre les résidus de synthèse propulsent les intrants biologiques. Le Bexfond de Corteva forme des bio-barrières microbiennes qui suppriment les agents pathogènes du sol et stimulent la vigueur racinaire, illustrant les offres de nouvelle génération. Les restrictions de l'Union européenne sur les microplastiques dans les gazons artificiels incitent également les propriétaires d'installations à se tourner vers des surfaces naturelles renforcées par des bio-solutions. Une meilleure stabilité en rayon, des formulations faciles à mélanger et des preuves d'une meilleure tolérance à la sécheresse ont élargi l'adoption parmi les terrains haut de gamme et les complexes sportifs.

Analyse de l'impact des freins du marché de la protection des gazons*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénétration rapide des solutions de gazon artificiel | −1.2% | Mondial, régions à faible disponibilité en eau | Moyen terme (2 à 4 ans) |

| Coûts élevés de recherche et développement pour les nouvelles formulations chimiques | −0.8% | Mondial | Long terme (≥ 4 ans) |

| Pression réglementaire sur les fongicides conventionnels | −1.0% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations liées à la pollution par les micro- et nanoplastiques provenant des intrants pour gazons | −0.6% | Europe, Amérique du Nord, Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des solutions de gazon artificiel

Les terrains synthétiques éliminent les dépenses courantes de tonte et de pesticides, séduisant les conseils scolaires et les municipalités aux prises avec des contraintes de main-d'œuvre et d'eau. Les installations aux États-Unis s'élèvent désormais à entre 1 200 et 1 500 par an[1]Source : Environmental Health News, "Restrictions de l'UE sur les microplastiques," ehn.org. Néanmoins, les résultats de contamination aux PFAS et les estimations de rejet de microplastiques de 16 000 tonnes par an en Europe ont déclenché des révisions politiques qui pourraient freiner les conversions et redonner vie aux alternatives naturelles. Les fournisseurs de protection des gazons répondent avec des technologies hybrides et des campagnes de communication mettant en avant les avantages sanitaires et environnementaux des systèmes naturels.

Pression réglementaire sur les fongicides conventionnels

La décision provisoire de l'Agence de protection de l'environnement des États-Unis sur le chlorothalonil impose des fenêtres d'application plus strictes et des modifications d'étiquettes, contraignant les distributeurs à reformuler leurs portefeuilles[2]Source : GCSAA, "L'EPA publie sa décision sur le chlorothalonil," gcsaa.org. Le règlement européen sur l'utilisation durable restreint de même l'utilisation de certaines strobilurines. Ces mesures accélèrent la migration vers des programmes intégrés, mais pourraient temporairement freiner les ventes de produits traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la protection des gazons

Par type de produit :

les produits biologiques stimulent l'innovationLes fongicides ont généré la plus grande part du chiffre d'affaires du marché de la protection des gazons avec une part de 37,50 % en 2025, reflétant la menace permanente de la tache dollar, du rhizoctone brun et du Pythium. Des plans de rotation sophistiqués mélangeant les chimies SDHI, QoI et DMI restent indispensables pour les terrains visant à maintenir des surfaces de niveau tournoi. Cependant, les biostimulants, affichant un CAGR de 10,81 %, illustrent le pivot du marché vers des intrants durables soutenus par des gains prouvés en matière de tolérance au stress et de santé racinaire. Les herbicides détiennent une part importante de la demande totale, les gestionnaires s'attaquant au pâturin annuel et aux mauvaises herbes à feuilles larges, tandis que les régulateurs de croissance des plantes trouvent leur place en réduisant les coûts de carburant et de main-d'œuvre liés à la tonte.

La taille du marché de la protection des gazons pour les régulateurs de croissance des plantes est prête à se développer parallèlement aux contraintes de main-d'œuvre accrues et aux objectifs de durabilité. Les alternatives à base de fer et les cocktails microbiens complètent désormais les fongicides conventionnels, démontrant une suppression équivalente de la tache dollar avec un risque environnemental moindre. Les produits biologiques et synthétiques donnent naissance à des co-formulations qui améliorent l'absorption et la persistance, élargissant le choix pour les surintendants.

Par application :

les terrains de sport accélèrent la croissanceL'aménagement paysager a maintenu 42,10 % de la demande globale en 2025, soutenu par des dépenses résidentielles et commerciales stables en matière d'attrait visuel. Les gammes de produits se concentrent sur le désherbage à large spectre, la nutrition à libération lente et les colorants qui offrent un aspect uniforme. En revanche, les terrains de sport mènent le tableau de croissance avec un CAGR de 9,36 %, les franchises et les universités accordant la priorité à la sécurité des athlètes et à la cohérence des surfaces. La démarche de la NFL pour des tests de terrain standardisés oriente déjà les spécifications d'achat vers des programmes de fongicides haute performance et des mélanges de sursemis hybrides.

La taille du marché de la protection des gazons dédiée aux terrains de golf détient une part significative, mais la croissance se stabilise par rapport aux arènes sportives, de nombreux terrains matures passant de l'expansion en capital à un mode de rénovation. Les fermes de gazon, bien que de niche, exercent une influence par leur rôle dans la fourniture de gazon exempt de maladies qui exige un contrôle intensif des ravageurs.

Par utilisateur final :

les propriétaires d'installations mènent l'adoption de la précisionLes propriétaires ont acheté 45,40 % des produits de protection des gazons en 2025, reflétant un accès facile aux formulations de qualité professionnelle via les grandes surfaces et les canaux de commerce électronique. Un étiquetage clair, des pulvérisateurs à raccordement de tuyau et des kits d'entretien de pelouse par abonnement simplifient l'adoption, alimentant l'élan du segment. Les propriétaires d'installations sportives, en expansion à un CAGR de 8,92 %, reflètent la montée en puissance des ligues semi-professionnelles et des complexes de loisirs communautaires qui exigent des surfaces de qualité stade.

Les entrepreneurs en aménagement paysager commercial constituent un autre segment qui détient une demande significative et qui intègre de plus en plus dans leurs contrats de service des conseils agronomiques, des installations d'irrigation et une surveillance numérique. L'investissement de capital-investissement stimule la consolidation parmi les entrepreneurs, facilitant les achats en gros et les partenariats avec les fournisseurs qui influencent la dynamique du marché de la protection des gazons.

Par formulation :

les concentrés liquides dominentLes concentrés liquides ont capté 57,30 % des ventes en 2025 et ont affiché la croissance la plus rapide, à un CAGR de 10,32 %, car ils se dissolvent rapidement, supportent les mélanges en cuve et conviennent aux rampes de précision. Les avancées en matière d'encapsulation, telles que l'Enversa 3CS de Corteva, prolongent la durée résiduelle et la sécurité des cultures, rendant les liquides encore plus attractifs. Les granulés jouent toujours un rôle essentiel dans les programmes d'herbicides de pré-levée et les produits combinés fertilisants, qui sont appréciés pour leur libération lente et leur facilité d'application par épandeurs centrifuges.

Les liquides à très faible volume émergent, nécessitant moins de vecteur et supportant les traitements par drone. Cette innovation s'aligne sur les objectifs de durabilité et les économies de main-d'œuvre, renforçant la position dominante des concentrés liquides sur le marché de la protection des gazons.

Par mode d'action :

les solutions intégrées gagnent du terrainLes produits chimiques représentaient encore 71,20 % du chiffre d'affaires en 2025, portés par une activité à large spectre et des résultats prévisibles. Pourtant, les intrants biologiques progressent à un CAGR de 11,59 %, les essais universitaires démontrant des performances contre Rhizoctonia et Fusarium comparables aux synthétiques. Les programmes intégrés mélangeant des souches de Bacillus avec des fongicides à dose réduite offrent des avantages en matière de gestion de la résistance et de soulagement environnemental.

La part de marché de la protection des gazons pour les produits purement biologiques devrait augmenter, les révisions en cours des matières actives plus anciennes incitant les acheteurs à opter pour des options à moindre risque. Les traitements aux ultraviolets et les applications par choc thermique apparaissent à l'horizon comme des compléments non chimiques, soulignant la diversification continue du marché.

Analyse géographique

Marché de la protection des gazons en Amérique du Nord

L'Amérique du Nord a conservé 34,70 % des revenus mondiaux en 2025, portée par plus de 15 000 terrains de golf et l'un des plus grands portefeuilles mondiaux de stades professionnels. Les États-Unis représentent environ 90 % de la demande régionale et bénéficient de l'adoption précoce de sondes IoT pour les sols et d'outils de planification des traitements par intelligence artificielle. La fenêtre de croissance plus courte du Canada concentre les épidémies de maladies en pics estivaux intenses, favorisant des programmes fongicides haut de gamme. Les corridors de villégiature du Mexique canalisent les investissements vers des cultivars de gazon tolérants au sel et des programmes de fertilisation adaptés aux sols côtiers.

Marché de la protection des gazons en Asie-Pacifique

L'Asie-Pacifique devrait afficher un CAGR de 8,32 %, le plus rapide au monde. Les instituts de recherche chinois élargissent leurs collections de ressources génétiques pour des gazons résistants au stress, mais les exploitants de terrains importent encore de nombreux cultivars haut de gamme. L'infrastructure urbaine de golf et de cricket en Inde soutient une demande robuste pour des programmes fongicides et régulateurs de croissance capables de résister aux variations de la mousson. Le secteur golfique mature du Japon se tourne vers l'irrigation de précision et les intrants biologiques pour atteindre les objectifs de durabilité fixés par le gouvernement. Les gestionnaires de terrains australiens font face à des quotas d'eau stricts, ce qui accroît leur dépendance aux agents mouillants et aux mélanges résistants à la sécheresse pour préserver la qualité de jeu.

Marché de la protection des gazons en Europe

L'Europe demeure un espace piloté par la technologie et la réglementation. La pression de la Commission européenne en faveur d'une utilisation durable des pesticides et les interdictions des microplastiques incitent au développement de programmes biologiques et de vecteurs biodégradables. L'Allemagne et le Royaume-Uni sont à la pointe de l'adoption de réseaux de capteurs connectés permettant d'affiner le calendrier des traitements fongicides. Les équipes d'entretien des terrains en France sont des adopteurs précoces des traitements de semences biostimulants afin de se conformer aux objectifs nationaux de réduction des pesticides, illustrant ainsi l'influence des politiques publiques sur les décisions d'achat.

Paysage concurrentiel

Le marché de la protection des gazons est modérément fragmenté, les cinq premiers fournisseurs réunis détenant une part significative. Syngenta Group est en tête en s'appuyant sur la franchise de fongicides Heritage et la plateforme de conseil numérique GreenCast. Bayer AG suit en se différenciant par une combinaison de pipelines chimiques et biologiques. BASF se classe troisième, se distinguant par des outils d'aide à la décision basés sur l'intelligence artificielle et un financement substantiel de la recherche et du développement.

La consolidation s'accélère. L'acquisition en 2024 par Envu de la division gazon de FMC a élargi son empreinte dans les fongicides et insecticides du segment professionnel. Les grands acteurs investissent également massivement dans les produits biologiques ; le lancement par Corteva du Bexfond à base de Bacillus et l'acquisition de Valagro par Syngenta illustrent ce pivot. Les innovateurs plus petits se font concurrence par la spécialisation, proposant des régulateurs de croissance de niche ou des agents d'amélioration de la tolérance au stress que les grands acteurs pourraient ultérieurement acquérir.

La technologie est un champ de bataille de plus en plus décisif. La suite Xarvio de BASF couple l'analyse météorologique avec des modèles de maladies pour améliorer la précision des pulvérisations, tandis que Syngenta Group pilote des robots de reconnaissance par vision artificielle. Les partenariats avec les fabricants de capteurs et les développeurs de logiciels sont courants, les fournisseurs s'efforçant d'intégrer leurs portefeuilles de produits avec des conseils agronomiques en temps réel, approfondissant ainsi la fidélisation des clients et élargissant les flux de revenus récurrents.

Leaders du secteur de la protection des gazons

Syngenta Group

Bayer AG

BASF SE

UPL Limited

Corteva Agriscience

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la protection des gazons

- Syngenta Group

- Bayer AG

- BASF SE

- UPL Limited

- Nufarm Limited

- AMVAC Chemical Corporation

- Sumitomo Group

- Bioceres LLC (Morrone Bio Innovations)

- ICL Group

- FMC Corporation

- Corteva Agriscience

- SePRO Corporation

- Gowan Company, L.L.C.

- Koch Agronomic Services, LLC

- LebanonTurf (Lebanon Seaboard Corporation)

Lire l'analyse des entreprises du marché de la protection des gazons

Développements récents du secteur sur le marché de la protection des gazons

- Janvier 2025 : Syngenta a annoncé le lancement du nématicide TREFINTI Turf. Développé exclusivement pour la gestion des nématodes, TREFINTI introduit une nouvelle matière active à forte activité et à faibles doses d'utilisation en tant que produit non classé.

- Janvier 2025 : L'EPA a finalisé sa décision provisoire de révision de l'enregistrement du chlorothalonil, resserrant les limites d'utilisation et imposant des étiquettes révisées. Cette décision oblige les surintendants à recalibrer leurs rotations de fongicides et devrait accélérer la demande de substituts biologiques.

- Juillet 2024 : Envu a finalisé l'acquisition des actifs gazon de FMC, renforçant sa présence dans le gazon professionnel. L'accord élargit la gamme de fongicides et d'insecticides d'Envu et renforce sa portée de distribution dans les canaux de golf, de terrains de sport et d'entretien des pelouses.

- Mai 2024 : BASF a lancé son tout nouveau fongicide à double matière active connu sous le nom de fongicide de marque Aramax Intrinsic. Celui-ci est conçu pour assurer le contrôle de 26 maladies des gazons de saison froide et chaude, telles que la moisissure des neiges, la grande tache, le rhizoctone brun et la tache dollar sur les fairways des terrains de golf.

Marché de la protection des gazons Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la protection des gazons comme la vente d'intrants chimiques, biologiques et mécaniques qui protègent les gazons vivants, les pelouses, les terrains de sport, les terrains de golf et les fermes de gazon contre les ravageurs, les maladies, la sécheresse, l'usure et le stress nutritionnel, tout en améliorant la vigueur et la jouabilité. Les produits comptabilisés comprennent les fongicides, les herbicides, les insecticides, les régulateurs de croissance des plantes, les biostimulants, les agents mouillants, les filets de protection et les couvertures légères.

Exclusion du périmètre : les matériaux utilisés pour l'installation ou l'entretien de systèmes de gazon entièrement synthétiques et les panneaux de revêtement de sol lourds pour les événements temporaires sont en dehors de notre étude.

Segments couverts dans ce rapport

- Par type de produit

- Fongicides

- Herbicides

- Insecticides

- Régulateurs de croissance des plantes

- Biostimulants et bio-fertilisants

- Par application

- Aménagement paysager

- Terrains de golf

- Terrains de sport

- Fermes de gazon

- Par utilisateur final

- Clients résidentiels

- Entrepreneurs en aménagement paysager commercial

- Propriétaires d'installations sportives

- Municipalités et établissements scolaires

- Par mode d'action

- Chimique

- Biologique

- Solutions intégrées

- Par formulation

- Granulaire

- Concentré liquide

- Poudre mouillable

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Des entretiens structurés avec des surintendants de terrains de golf, des responsables de l'entretien des stades, des entrepreneurs en aménagement paysager et des distributeurs d'intrants en Amérique du Nord, en Europe, en Asie-Pacifique et dans les pays du Golfe nous aident à valider les taux d'adoption, les volumes d'application typiques et les corridors de prix. Les responsables de la R&D des fournisseurs et les agronomes affinent nos hypothèses sur l'adoption des produits biologiques et le calendrier réglementaire.

Recherche documentaire

Nos analystes s'appuient sur des ensembles de données publics qui rapportent la superficie des gazons, la consommation de pesticides et les schémas de dépenses, tels que FAOSTAT de la FAO, NASS de l'USDA, les ventes de pesticides d'Eurostat, la base de données d'enregistrement de l'EPA des États-Unis et les directives d'entretien des gazons sportifs publiées par des organismes tels que la Sports Turf Managers Association. Les dépôts d'entreprises, les rapports annuels 10-K, les présentations aux investisseurs et la presse spécialisée ajoutent des informations récentes sur les prix et les capacités, tandis que D&B Hoovers et Dow Jones Factiva offrent des répartitions de revenus vérifiées qui ancrent les consolidations des fournisseurs. Les sources citées illustrent l'étendue consultée ; de nombreuses publications supplémentaires ont soutenu les vérifications des données et la construction du contexte.

Dimensionnement du marché et prévisions

Un modèle descendant commence par la superficie régionale des gazons et les dépenses moyennes par hectare, reconstituées à partir des statistiques d'utilisation des terres, de construction et de loisirs. Les résultats sont recoupés avec les revenus échantillonnés des fournisseurs et les vérifications des canaux de distribution pour ajuster les segments sous-déclarés. Les principaux paramètres du modèle comprennent le nombre de nouvelles constructions de terrains de sport, la participation au golf, les programmes d'espaces verts urbains, les tendances des prix des matières actives et les anomalies pluviométriques qui stimulent la demande de fongicides. Une régression multivariée sur ces facteurs produit les prévisions 2025-2030, avec des consolidations ascendantes des fournisseurs utilisées pour vérifier les totaux là où les données existent.

Validation des données et cycle de mise à jour

Les résultats passent des tests de variance par rapport aux bandes de croissance historiques et aux signaux des pairs. Les analystes seniors examinent les anomalies, et les résultats sont mis à jour tous les douze mois ou plus tôt si la réglementation, les conditions météorologiques extrêmes ou les fusions-acquisitions majeures modifient substantiellement la base de référence. Une dernière vérification avant publication garantit que les clients reçoivent notre point de vue le plus récent.

Comment la taille du marché de la protection du gazon de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés varient car chaque entreprise applique des périmètres de produits, des références de prix et des cadences de mise à jour distincts. Notre étude inclut les produits biologiques et les aides mécaniques légères que plusieurs pairs omettent, applique des prix de vente moyens spécifiques à chaque région plutôt que des tarifs mondiaux uniformes, et est actualisée annuellement, capturant ainsi l'adoption rapide en Asie-Pacifique et les effets de l'inflation que les estimations datées de 2023 négligent.

Principaux facteurs d'écart : certains éditeurs ne suivent que les matières actives chimiques, d'autres extrapolent à partir de régions limitées, et quelques-uns s'appuient uniquement sur les prix catalogue, gonflant les totaux lorsque les remises sont répandues. Le périmètre équilibré de Mordor, la validation à double source et la mise à jour annuelle réduisent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,70 milliards USD (2025) | ||

| 6,40 milliards USD (2023) | Consultance mondiale A | Produits biologiques exclus ; année de base plus ancienne ; vérifications primaires minimales |

| 6,10 milliards USD (2024) | Journal sectoriel B | Construit à partir de l'Amérique du Nord et de l'Europe uniquement, puis extrapolé ; néglige la demande d'aménagement paysager en Asie-Pacifique |

| 4,21 milliards USD (2023) | Consultance régionale C | Se concentre uniquement sur les pesticides chimiques ; applique des points de prix conservateurs |

Pris ensemble, la comparaison montre que notre périmètre plus large mais clairement défini et notre validation continue produisent une base de référence fiable et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la protection des gazons ?

Le marché de la protection des gazons est évalué à 9,29 milliards USD en 2026.

Quelle région mène les dépenses en matière de protection des gazons ?

L'Amérique du Nord détient 34,70 % du chiffre d'affaires mondial grâce à sa dense infrastructure de golf et de sports professionnels.

Pourquoi les produits biologiques pour gazons croissent-ils plus vite que les produits chimiques ?

La pression réglementaire sur les fongicides conventionnels et la demande de solutions durables propulsent les produits biologiques à un CAGR de 11,59 %.

Quel segment d'application se développe le plus rapidement ?

Les terrains de sport affichent la croissance la plus élevée à un CAGR de 9,36 %, les ligues imposant des normes plus strictes en matière de sécurité des joueurs et de qualité des surfaces.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premières entreprises contrôlent un peu plus de la moitié des ventes mondiales, indiquant une concentration modérée et une marge pour les innovateurs de niche.

Quel type de formulation est le plus populaire ?

Les concentrés liquides dominent avec une part de 57,30 %, appréciés pour leur facilité de mélange et leur compatibilité avec les équipements de pulvérisation de précision.

Dernière mise à jour de la page le: