Taille et Part du Marché du Bore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

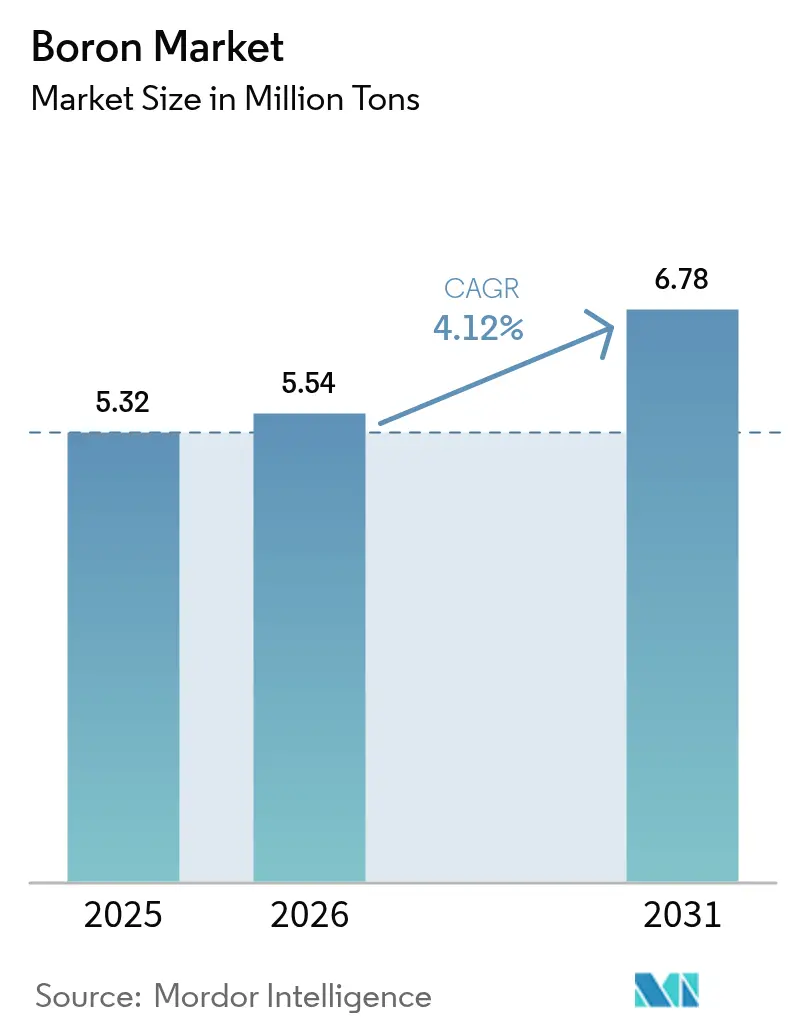

| Volume du Marché (2026) | 5.54 Millions de tonnes |

| Volume du Marché (2031) | 6.78 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Bore par Mordor Intelligence

La taille du marché du bore devrait passer de 5,32 millions de tonnes en 2025 à 5,54 millions de tonnes en 2026 et atteindre 6,78 millions de tonnes d'ici 2031, avec un TCAC de 4,12 % sur la période 2026-2031. En novembre 2025, les États-Unis ont désigné le bore comme minéral critique fédéral, stimulant les incitations aux projets nationaux et intensifiant les audits des chaînes d'approvisionnement. La Turquie, saisissant l'occasion, a augmenté sa production d'année en année jusqu'en août 2024. En septembre 2024, elle a inauguré une installation de granulation, consolidant davantage son emprise sur des gisements qui représentent une part significative des réserves mondiales. Par ailleurs, le 6 février 2026, Searles Valley Minerals a émis un avis WARN, révélant des licenciements permanents. Cette décision a mis en évidence la pression croissante sur les producteurs nord-américains non intégrés, qui se trouvent désavantagés face à la capacité subventionnée de la Turquie. Des développements tels que Rhyolite Ridge d'Ioneer, qui valorisent à la fois le lithium et le bore, sont désormais perçus comme des mouvements stratégiques, les positionnant de manière compétitive face aux fournisseurs soutenus par l'État.

Principaux Enseignements du Rapport

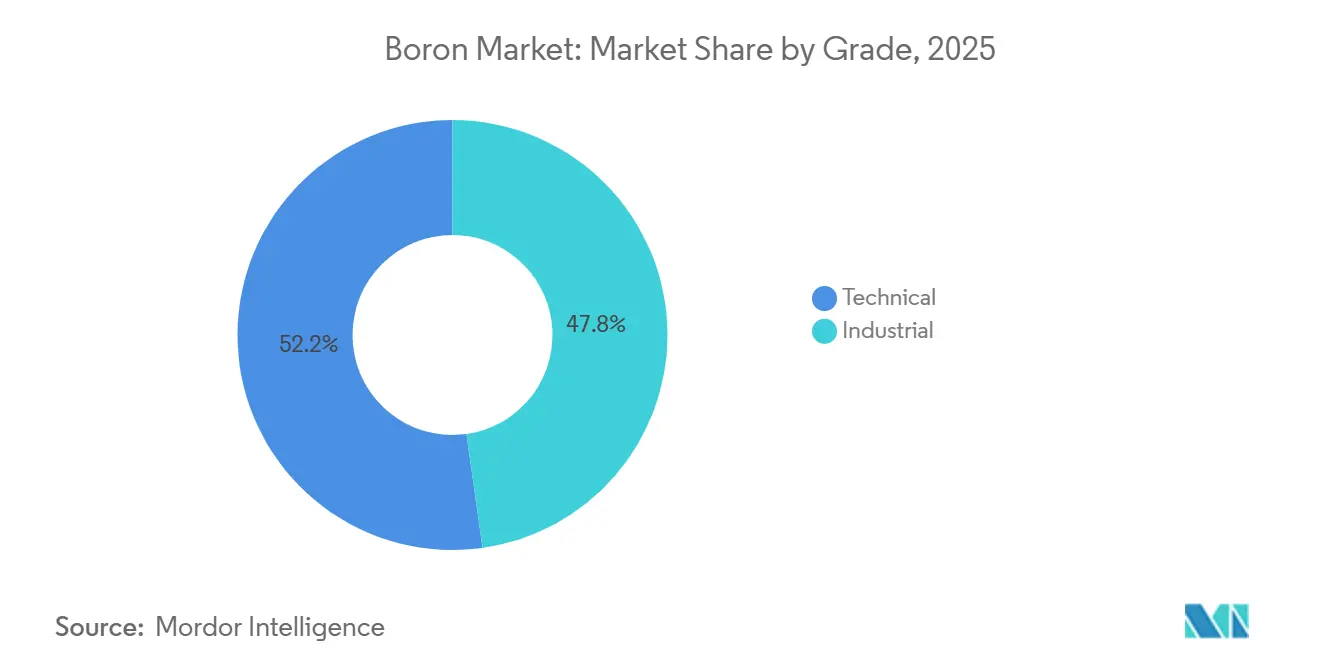

- Par grade, le grade technique a capturé 52,23 % de la part de marché du bore en 2025, et le segment devrait afficher un TCAC de 4,16 % jusqu'en 2031.

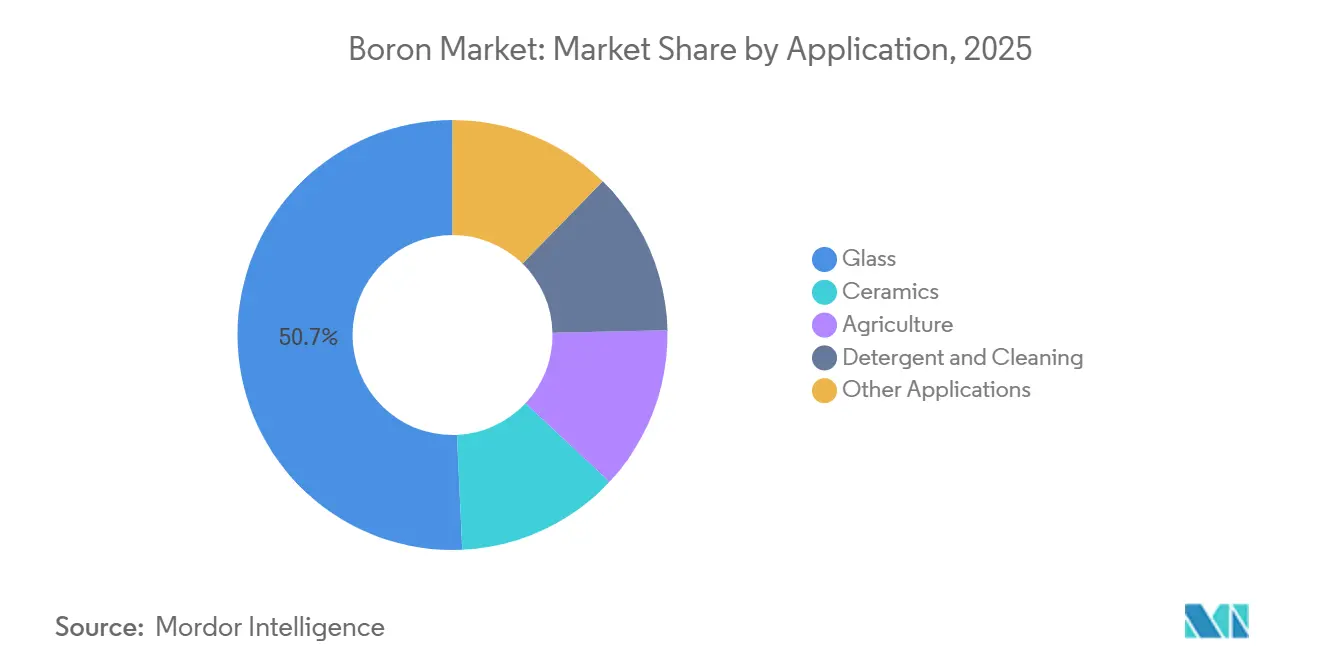

- Par application, le verre a dominé avec une part de revenus de 50,71 % en 2025 et devrait enregistrer le TCAC le plus rapide de 4,23 % jusqu'en 2031.

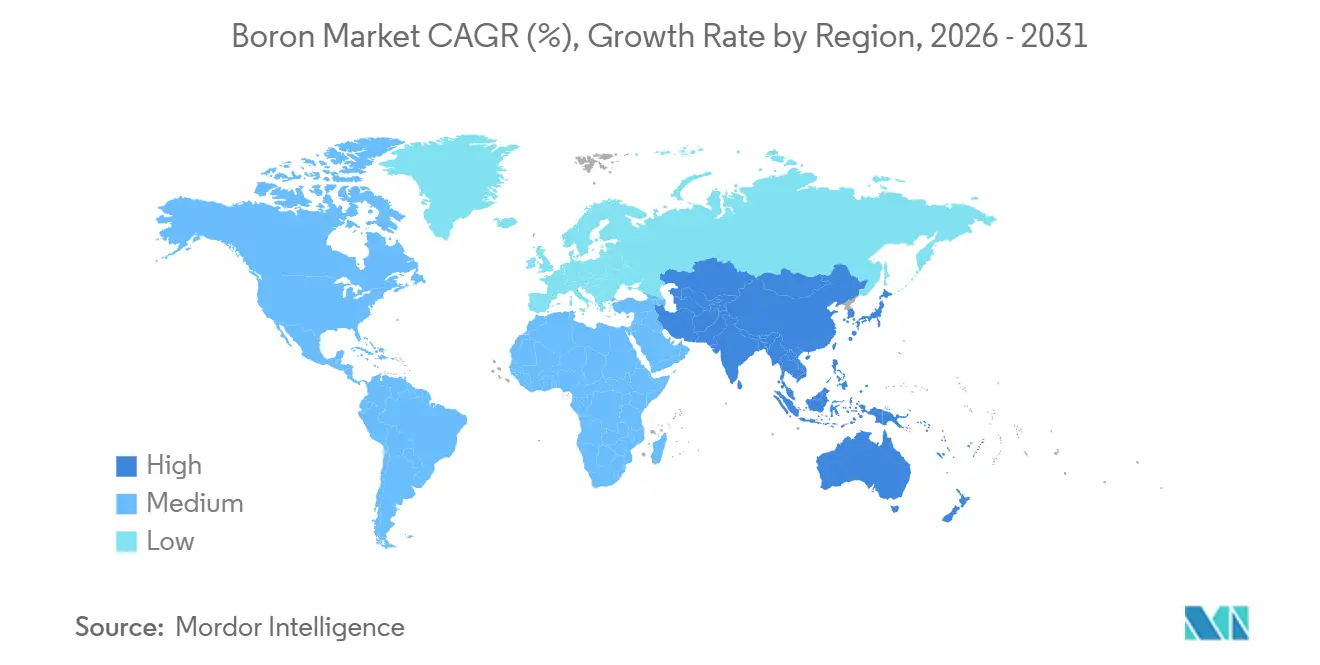

- Par géographie, l'Asie-Pacifique a représenté 52,34 % des ventes de 2025 ; la région devrait enregistrer le TCAC le plus rapide de 4,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Bore

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande de verre de construction (borosilicate, vitrocéramique) | +1.2% | Mondial, avec l'Asie-Pacifique comme cœur et l'Amérique du Nord en secondaire | Moyen terme (2-4 ans) |

| Dopants au bore pour semi-conducteurs induits par l'électrification | +0.9% | Asie-Pacifique (Taïwan, Corée du Sud, Japon), Amérique du Nord (États-Unis) | Long terme (≥ 4 ans) |

| Adoption de l'agrotechnologie axée sur les micronutriments | +0.8% | Asie-Pacifique (Inde, Chine), Amérique du Sud (Brésil, Argentine) | Court terme (≤ 2 ans) |

| Stockage d'hydrogène via des borohydrures solides | +0.4% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Céramiques à ultra-haute température pour les hypersoniques | +0.5% | Amérique du Nord, Europe (contractants de défense) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande de Verre de Construction

Le verre borosilicate est passé d'un usage de laboratoire spécialisé à un matériau incontournable dans les infrastructures grand public. Les fabricants de flacons pharmaceutiques se tournent vers le borosilicate de type I pour éviter les substances extractibles dans les produits biologiques. Les fabricants du secteur solaire optent pour des feuilles de couverture en borosilicate à faible teneur en fer, car ces feuilles transmettent non seulement plus de lumière, mais résistent également aux impacts de grêle. Notamment, les installations dans la région Asie-Pacifique représentaient une part significative de la consommation de verre photovoltaïque. Les développeurs de piles à combustible à oxyde solide choisissent des substrats en calcium-borosilicate, capables de fonctionner à 800 °C tout en conservant leur conductivité ionique. Bien que les lignes d'affichage à écran plat en Corée du Sud et à Taïwan continuent d'utiliser l'aluminoborosilicate, le passage aux OLED a modéré la croissance des volumes. Collectivement, ces dynamiques assurent une demande constante de verre borosilicate, offrant un tampon au marché du bore contre les fluctuations observées dans d'autres secteurs.

Dopants au Bore pour Semi-conducteurs Induits par l'Électrification

L'implantation ionique dépend du trifluorure de bore de très haute pureté. Les transistors à grille enveloppante aux nœuds inférieurs à 3 nm ne tolèrent aucune contamination métallique, renforçant la demande de gaz à 99,999 %. Des recherches menées en 2024 ont démontré une mobilité des MOSFET en diamant dopé au bore supérieure à 100 cm²/V·s, suggérant un futur déplacement du carbure de silicium dans les onduleurs de véhicules électriques[1]MDPI, "MOSFET en diamant dopé au bore pour applications haute tension," mdpi.com. En raison de la nature critique pour la défense des barres de contrôle absorbant les neutrons, le Département de la Défense des États-Unis a alloué des fonds pour stimuler la production nationale de carbure de bore. Les grands fondeurs à Taïwan et en Corée du Sud importent toutes les matières premières de bore, de sorte que les évolutions géopolitiques de la politique d'exportation turque représentent un risque latent d'approvisionnement qui incite davantage à la diversification du marché du bore.

Adoption de l'Agrotechnologie Axée sur les Micronutriments

En janvier 2026, l'Inde a révisé sa subvention basée sur les nutriments, ajoutant les engrais enrichis en bore au même niveau de politique que le zinc et le manganèse. Les essais agronomiques indiquent qu'une carence en bore peut entraîner une baisse significative du rendement du coton et du colza. Cependant, une application spécifique aux tissus peut efficacement restaurer ces rendements. La Chine met en œuvre des mesures similaires dans les régions à sols à pH élevé. Pendant ce temps, le Brésil et l'Argentine incorporent le bore dans les mélanges NPK spécifiquement pour le soja. Étant donné que les cycles de culture sont annuels, l'absorption agricole régulière crée un plancher de demande, contribuant à stabiliser le marché du bore même lors des ralentissements de la construction.

Stockage d'Hydrogène via des Borohydrures Solides

Bien que les borohydrures métalliques comme le LiBH₄ puissent stocker de l'hydrogène, leurs températures de désorption élevées posent des défis pour la commercialisation. L'alliage du LiBH₄ avec l'hydrure de magnésium a réduit les seuils de libération à moins de 300 °C lors d'expériences en 2024, une plage compatible avec la chaleur résiduelle des membranes échangeuses de protons. Horizon Europe et le NEDO japonais ont depuis financé des lignes de synthèse pilotes, visant à soutenir le transport longue distance que les batteries ne peuvent pas assurer. Le borohydrure de sodium, déjà utilisé dans le blanchiment de la pâte à papier, pourrait offrir une boucle circulaire car le borate de sodium usé peut être régénéré par voie électrolytique. Bien qu'aucun constructeur automobile ne se soit encore engagé, ces travaux maintiennent une option technologique vivante et élargissent l'enveloppe stratégique du marché du bore.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fluctuations des coûts de raffinage à forte intensité énergétique | -0.6% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Restrictions environnementales sur l'exploitation minière à ciel ouvert | -0.4% | Turquie, Amérique du Sud (Chili, Argentine) | Moyen terme (2-4 ans) |

| Risque de substitution par des modificateurs de verre à base de silicium | -0.3% | Mondial, concentré dans les segments de verre à faible coût | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des Coûts de Raffinage à Forte Intensité Énergétique

Dans le raffinage du bore, les coûts énergétiques dominent, notamment avec des processus de calcination à plusieurs étapes dépassant 900 °C. Les prix du gaz européen ont fortement augmenté début 2024, avant de chuter brutalement fin 2025. Cependant, cette volatilité a rendu les investisseurs réticents à s'engager dans de nouveaux fours. En 2024, Rio Tinto a converti ses équipements mobiles en Californie au diesel renouvelable. Cette décision a réduit ses émissions de carbone de portée 1, mais a simultanément augmenté ses coûts de carburant. Pendant ce temps, Eti Maden bénéficie de tarifs d'électricité subventionnés en Turquie, créant une disparité de coûts prononcée qui influence en fin de compte les prix de transaction sur le marché du bore.

Restrictions Environnementales sur l'Exploitation Minière à Ciel Ouvert

Les carrières de Kırka et Bigadiç en Turquie font désormais face à des audits plus stricts en matière de suppression des poussières et de recyclage de l'eau introduits en 2024 ; la conformité nécessite des précipitateurs électrostatiques et des convoyeurs couverts qui augmentent l'intensité capitalistique. La stratégie chilienne sur les minéraux critiques du 30 janvier 2026 a imposé des normes plus strictes sur les résidus miniers au Salar de Surire et au Salar de Atacama, où l'acide borique est un coproduit avec le lithium. Le projet de loi européen sur les matières premières critiques exigera une vérification ISO 14001 pour les importateurs. Des coûts de conformité plus élevés ne suppriment pas l'offre, mais élèvent le plancher de coût mondial pour le marché du bore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Grade : La Pureté Technique Stimule les Applications Premium

Le grade technique détenait 52,23 % du volume de 2025, et sa domination devrait s'étendre à un TCAC de 4,16 %. Cela est porté par des exigences accrues de pureté au niveau des ppm de la part de secteurs tels que la microélectronique et la défense. Par exemple, les nœuds inférieurs à 3 nm nécessitent du trifluorure de bore pour implantation ionique avec un niveau de pureté élevé. De même, pour garantir les marges de sécurité des réacteurs, le carbure de bore absorbant les neutrons impose un enrichissement en bore-10 dépassant des seuils spécifiques. Notamment, les financements dirigés spécifiquement vers ce grade laissent présager une hausse de la demande prévisible sur plusieurs années. D'autre part, le grade industriel s'adresse à des secteurs comme le verre, les détergents et les engrais. Cependant, sa croissance est modérée. Les applications matures imposent des limites, et une tendance à la substitution est en cours dans les produits ménagers de nettoyage.

Les écarts de prix premium pour le bore se sont considérablement élargis en 2025. Ce changement s'est produit lorsque les raffineurs en Turquie et au Chili ont opté pour des saumures de lithium à marges plus élevées, délaissant la purification du bore et limitant ainsi l'offre incrémentale de grade technique. Les grands acteurs de l'aérospatiale se tournent de plus en plus vers l'approvisionnement unique en poudres de haute pureté. Cette stratégie permet non seulement d'éviter les délais de qualification, mais aboutit également à des contrats à long terme, renforçant la stabilité des prix sur le marché du bore. En revanche, les prix du grade industriel sont influencés par les fluctuations des taux de fret et des suppléments énergétiques. Cette volatilité a un effet d'entraînement, impactant les détaillants agricoles qui naviguent dans les défis d'inventaire saisonniers.

Par Application : Le Verre Ancre la Croissance Structurelle

Le verre a capturé 50,71 % du volume de 2025 et reste l'application en expansion la plus rapide avec un TCAC de 4,23 % jusqu'en 2031, sécurisant plus de la moitié du tonnage incrémental projeté et renforçant sa place au cœur du marché du bore. Les flacons pharmaceutiques, les feuilles de couverture solaires et les équipements de laboratoire représentent la majeure partie, chacun tirant parti du coefficient de dilatation thermique du borosilicate, qui est un tiers de celui des alternatives en verre sodo-calcique. L'adoption solaire en Asie-Pacifique, couplée aux annonces de construction d'usines aux États-Unis, soutient l'élan de base même si le sentiment de la construction vacille ailleurs.

La céramique détient également des parts significatives, portée par le matériel hypersonique et les substrats de gestion thermique dans l'électronique de puissance à haute densité. La nouvelle subvention indienne a renforcé la part de l'agriculture dans les micronutriments enrichis en bore. En Amérique du Nord et en Europe, le percarbonate de sodium et les cocktails enzymatiques remplacent le perborate de sodium, entraînant un déclin des ventes de détergents. Cependant, le borax maintient un avantage de prix sur les marchés de l'ASEAN. Pendant ce temps, les retardateurs de flamme et la thérapie par capture de neutrons, bien que des acteurs mineurs, se développent en tandem avec le marché du bore plus large.

Analyse Géographique

L'Asie-Pacifique représentait 52,34 % du volume mondial en 2025 et devrait s'étendre à un TCAC de 4,20 %, reflétant la domination de la région dans le verre à écran plat, la consommation d'engrais et la céramique de précision. La Chine dépendait fortement des importations de Turquie et du Chili en raison de l'échelle limitée des minerais locaux. Grâce à une subvention, la demande agricole de l'Inde devrait augmenter annuellement. Pendant ce temps, le Japon progresse en exportant des pièces en nitrure de bore de précision, cruciales pour l'emballage des semi-conducteurs. De plus, les nouveaux pôles verriers au Vietnam et en Thaïlande non seulement développent les chaînes d'approvisionnement, mais intègrent également le marché du bore dans le paysage manufacturier de la région.

L'Amérique du Nord représentait une part significative du volume mondial en 2025. Le complexe californien de Rio Tinto contribue substantiellement à la production raffinée mondiale, mais n'a annoncé aucune expansion après 2024. Une désignation fédérale comme minéral critique aux États-Unis à partir de novembre 2025 ouvre la voie à des incitations fiscales, renforçant les initiatives nationales. Rhyolite Ridge d'Ioneer, qui a reçu son autorisation en octobre 2024, devrait commencer ses opérations en 2028, produisant annuellement de l'acide borique. Pendant ce temps, le Canada et le Mexique jouent un rôle mineur, important principalement auprès des distributeurs américains.

L'Europe représentait une part notable de la consommation mondiale de bore en 2025. Des acteurs clés comme l'Allemagne, la France et l'Italie, bien que centraux dans la fibre de verre isolante et la céramique, dépendent de la Turquie pour une part significative de leurs importations de bore[2]Centre commun de recherche de la Commission européenne, "Fiche d'information sur le bore 2023," ec.europa.eu. Cette dépendance est encore soulignée par le projet de législation européenne classant le bore comme matière première stratégique, mettant en évidence les vulnérabilités d'approvisionnement de la région. L'Amérique du Sud, avec une part considérable, est portée par l'usine chilienne du Salar de Surire et l'unité de SQM au Salar de Atacama. Au Moyen-Orient et en Afrique, représentant une part plus faible, l'Arabie saoudite et l'Afrique du Sud émergent comme les principaux importateurs.

Paysage Concurrentiel

Le marché du bore est modérément consolidé. Des entreprises émergentes d'extraction par dissolution en Californie ont commencé l'extraction pilote en janvier 2024. Ces nouveaux entrants fragmentent une région longtemps partagée par deux acteurs établis et testent si les installations modulaires peuvent rester viables face aux exportations turques à faible coût. Les dépôts de brevets ont augmenté en 2024 par rapport à 2023, signalant un pivot de l'innovation vers la chimie en aval, notamment la synthèse des borohydrures et les composites à ultra-haute température. Les fournisseurs de grade technique investissent dans la purification par échange d'ions et l'enrichissement isotopique, tandis que les acteurs du grade industriel recherchent des synergies de fret et une gestion des entrepôts en flux tendu.

Leaders de l'Industrie du Bore

Eti Maden

Rio Tinto

Quiborax

Searles Valley Minerals

Minera Santa Rita (MSR)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mai 2025 : Boron One Holdings et la société minière serbe Resavica RKU ont signé une lettre d'intention pour explorer une coopération stratégique. L'accord porte sur l'amélioration de l'efficacité de la mine de colémanite de Pobrdje et l'utilisation de l'infrastructure de Resavica pour le projet de bore de Piskanja.

- Janvier 2025 : Le Bureau des programmes de prêts du Département de l'Énergie des États-Unis a accordé à Ioneer un prêt de 996 millions USD dans le cadre de son programme de fabrication de véhicules à technologie avancée. Ce financement permettra le développement d'une installation de traitement sur site au projet lithium-bore de Rhyolite Ridge au Nevada.

Portée du Rapport sur le Marché Mondial du Bore

Le bore est un élément non métallique qui se trouve naturellement uniquement en combinaison, comme dans le borax ou l'acide borique. C'est un mauvais conducteur d'électricité et il peut également être trouvé dans la céramique, les fusées éclairantes et la fibre de verre.

Le marché est segmenté par grade, application et géographie. Par grade, le marché est divisé en technique et industriel. Par application, le marché est catégorisé en verre, céramique, agriculture, détergent et nettoyage, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le bore dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués en volume (tonnes).

| Technique |

| Industriel |

| Verre |

| Céramique |

| Agriculture |

| Détergent et Nettoyage |

| Autres Applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Grade | Technique | |

| Industriel | ||

| Par Application | Verre | |

| Céramique | ||

| Agriculture | ||

| Détergent et Nettoyage | ||

| Autres Applications | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de bore en Asie-Pacifique va-t-elle croître jusqu'en 2031 ?

La demande en Asie-Pacifique devrait augmenter à un TCAC de 4,20 %, soutenue par le verre de couverture solaire, les subventions aux engrais et le verre pour l'électronique.

Pourquoi les prix du grade technique augmentent-ils plus vite que ceux du grade industriel ?

Les spécifications des semi-conducteurs et de la défense exigent une pureté au niveau des ppm, créant une offre tendue et poussant les primes du grade technique en l'espace d'un an.

Quelles applications sont les plus exposées au risque de substitution ?

Le verre plat de commodité peut remplacer une partie de sa teneur en bore par de l'alumine ou de la zircone, réduisant la croissance de la demande dans les segments bas de gamme.

Quelle est la demande actuelle pour le marché du bore et sa croissance attendue d'ici 2031 ?

La consommation mondiale est de 5,54 millions de tonnes en 2026 et devrait atteindre 6,78 millions de tonnes d'ici 2031, reflétant un TCAC de 4,12 %.

Dernière mise à jour de la page le: