Taille et part du marché des machines de récolte du coton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

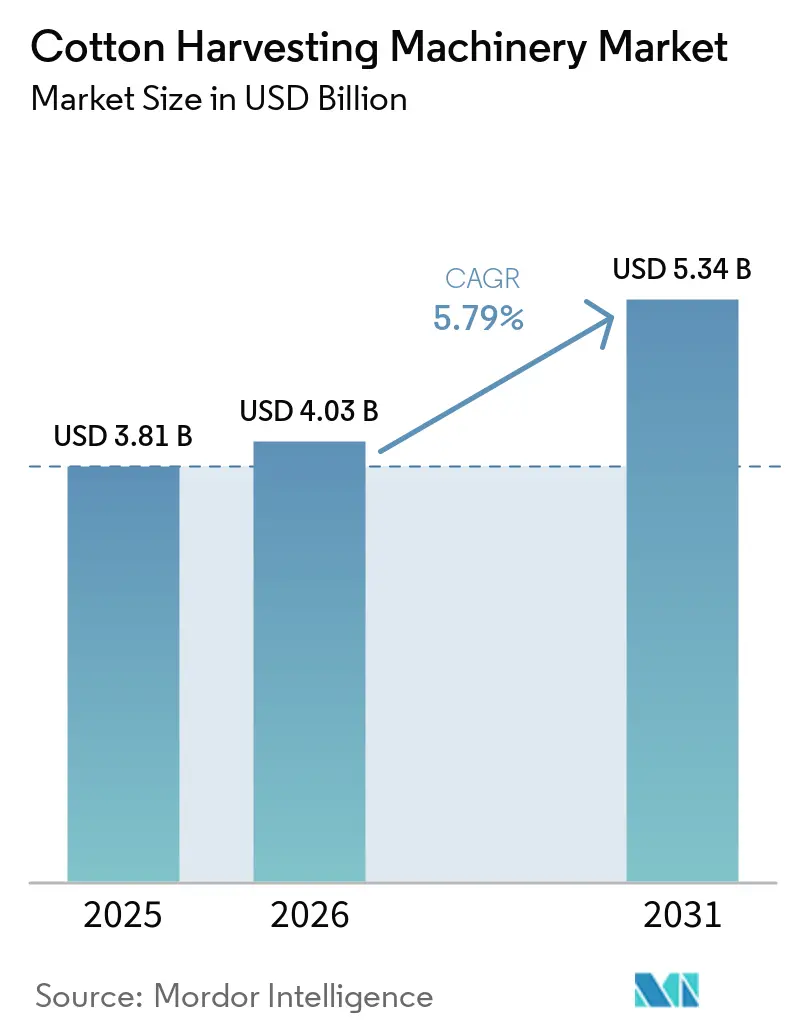

| Taille du Marché (2026) | 4.03 Milliards de dollars |

| Taille du Marché (2031) | 5.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de récolte du coton par Mordor Intelligence

La taille du marché des moissonneuses de coton devrait croître de 3,81 milliards USD en 2025 et 4,03 milliards USD en 2026 pour atteindre 5,34 milliards USD d'ici 2031, enregistrant un CAGR de 5,79 % entre 2026 et 2031. La pénurie croissante de main-d'œuvre agricole, l'expansion des programmes de subventions en Chine et en Inde, ainsi que les fonctionnalités intégrées d'agriculture de précision poussent les agriculteurs à mécaniser plus rapidement, notamment dans les zones de culture en sec, où les récoltes en un seul passage réduisent le nombre d'interventions dans les champs. Les presses à balles rondes intégrées qui éliminent les étapes de mise en balles séparées réduisent les coûts logistiques d'environ 22 USD par acre et raccourcissent la période de retour sur investissement pour les machines haut de gamme. Par ailleurs, les groupes motopropulseurs hybrides en série qui réduisent la consommation de carburant de 45 % positionnent les plateformes à tendance électrique pour les marchés en Chine, dans l'Union européenne et en Californie, contraints par les émissions. L'intensité concurrentielle reste modérée car les cinq premiers acteurs détiennent une part significative, mais les lacunes du réseau de services en Afrique et en Asie-Pacifique laissent de l'espace pour des modèles de récolte en tant que service à faible intensité d'actifs, soutenant une adoption plus large de solutions de mécanisation flexibles dans les régions cotonnières émergentes.

Principaux enseignements du rapport

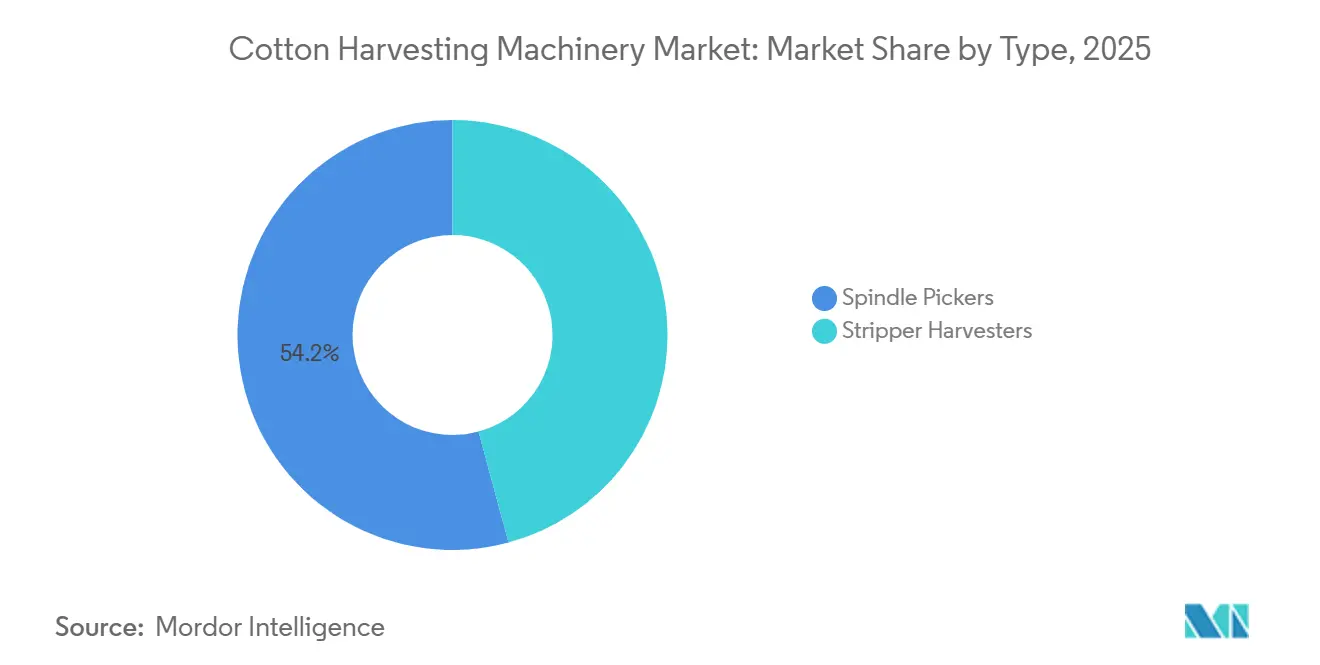

- Par type, les cueilleurs à broches ont dominé avec 54,2 % de la part du marché des moissonneuses de coton en 2025. Les moissonneuses-égreneuses devraient se développer à un CAGR de 6,4 % jusqu'en 2031, le plus rapide parmi les types.

- Par mécanisme, les machines automotrices détenaient 62,5 % de la taille du marché des moissonneuses de coton en 2025. Les unités montées sur tracteur devraient afficher la croissance la plus rapide, avec un CAGR de 7,2 % jusqu'en 2031.

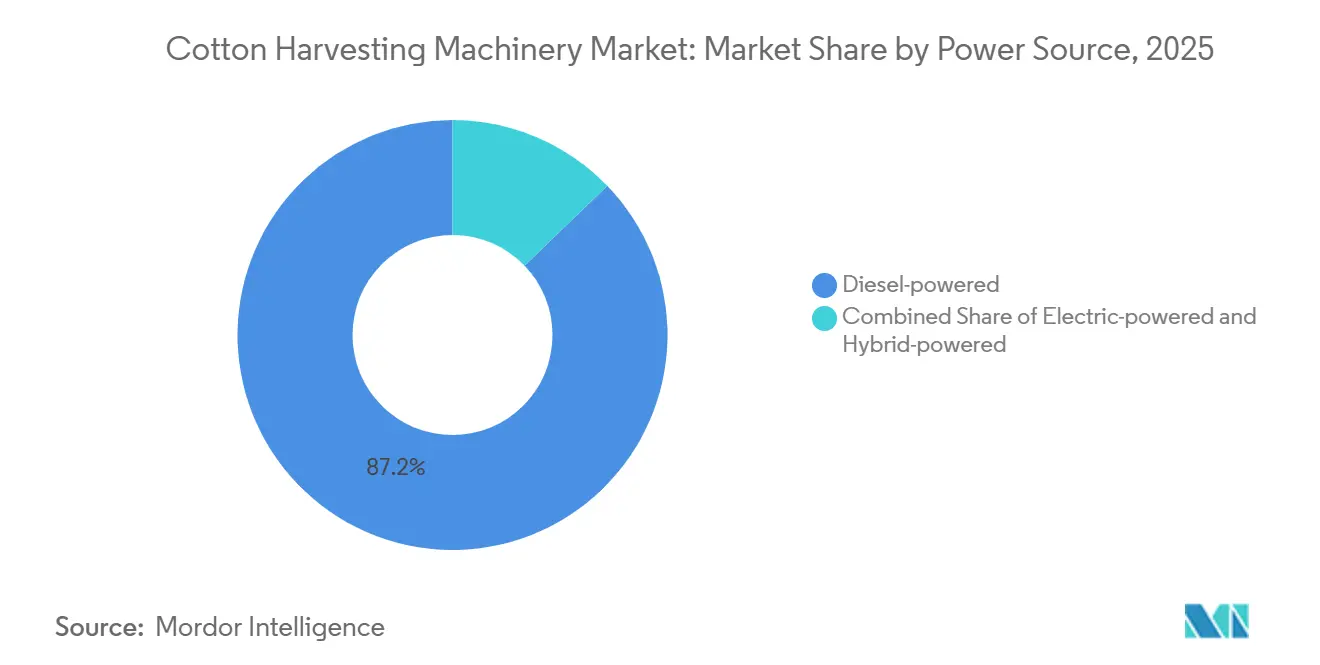

- Par source d'énergie, les modèles à motorisation diesel représentaient 87,2 % du marché des moissonneuses de coton en 2025. Les variantes à motorisation électrique devraient enregistrer le CAGR le plus élevé de 11,3 % jusqu'en 2031.

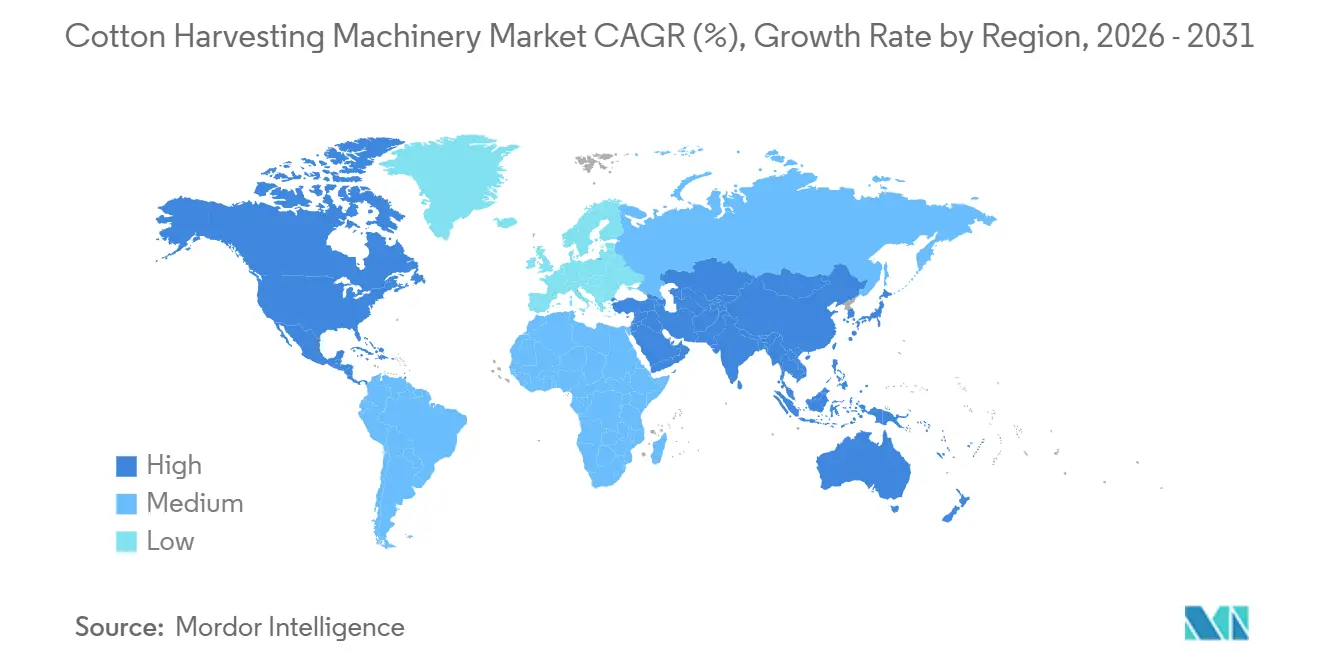

- Par géographie, l'Amérique du Nord représentait 36,8 % des revenus 2025 du marché des moissonneuses de coton. L'Asie-Pacifique devrait enregistrer la croissance régionale la plus forte, avec un CAGR de 8,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des machines de récolte du coton

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie croissante de main-d'œuvre agricole et inflation des salaires | +1.20% | Amérique du Nord, Europe, régions principales d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide de l'automatisation, de l'intelligence artificielle et de la récolte de précision guidée par GPS | +1.00% | Mondial, avec une concentration précoce en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Programmes de subventions gouvernementaux accélérant la mécanisation en Chine, en Inde et aux États-Unis | +0.90% | Asie-Pacifique (Chine, Inde), Amérique du Nord (États-Unis) | Court terme (≤ 2 ans) |

| Hausse de la consommation mondiale de coton et expansion des superficies cultivées | +0.80% | Mondial, porté par l'Amérique du Sud (Brésil), l'Asie-Pacifique (Inde, Australie) | Long terme (≥ 4 ans) |

| Prolifération des presses à balles rondes embarquées réduisant les coûts logistiques | +0.70% | Amérique du Nord, Amérique du Sud et Australie | Moyen terme (2 à 4 ans) |

| Émergence de plateformes de récolte en tant que service à la demande dans les marchés en développement | +0.60% | Afrique et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie croissante de main-d'œuvre agricole et inflation des salaires

Les viviers de main-d'œuvre pour la cueillette du coton ont considérablement diminué dans les principales régions productrices entre 2021 et 2025, poussant les agriculteurs vers des solutions mécanisées. Le programme H-2A des États-Unis a certifié plus de 398 258 postes au cours de l'exercice fiscal 2025[1]Source : Fédération américaine des bureaux agricoles, "L'utilisation du programme H-2A continue de monter en flèche," fb.org, mais les pénuries de main-d'œuvre saisonnière ont persisté dans les principaux États agricoles. La hausse des taux de salaire à effet défavorable, notamment en Californie, renforce l'argumentaire économique en faveur de la récolte mécanisée du coton à grande échelle. La région du Xinjiang en Chine a connu une migration rural-urbain, réduisant la disponibilité des cueilleurs de coton et accélérant l'adoption de la mécanisation dans la région. En Inde, les programmes de soutien gouvernementaux ont augmenté les subventions pour les machines agricoles dans les États déficitaires en main-d'œuvre où les coûts de récolte manuelle restent élevés. L'Australie a également fait face à des pénuries de main-d'œuvre agricole saisonnière, incitant les agriculteurs des principales vallées productrices de coton à louer des moissonneuses supplémentaires plutôt qu'à élargir les équipes manuelles. Ensemble, ces pressions sur la main-d'œuvre et les salaires raccourcissent la période de retour sur investissement pour la récolte mécanisée et soutiennent la demande en équipements de récolte du coton.

Adoption rapide de l'automatisation, de l'intelligence artificielle et de la récolte de précision guidée par GPS

Les moissonneuses de coton évoluent vers des plateformes connectées d'agriculture de précision conçues pour améliorer la traçabilité, l'efficacité opérationnelle et la gestion de la qualité des fibres. Au Consumer Electronics Show 2024, John Deere a présenté des technologies de récolte automatisée du coton intégrées à la cueillette de coton CP770, permettant la surveillance en temps réel de la production de modules, de l'humidité, du poids, de la localisation GPS et des données de récolte. Le système prend en charge le partage de données numériques dans les flux de travail de récolte du coton et de gestion des égreneuses. Ces capacités de récolte avancées permettent aux agriculteurs d'optimiser les décisions de récolte, de minimiser les processus manuels et d'améliorer la traçabilité du coton du champ à l'utilisation finale[2]Source : Hello Tractor, "Propulser la transformation de l'Afrique", 2025, hellotractor.com. Par ailleurs, les fabricants intègrent des technologies avancées de guidage automatique par satellite dans les moissonneuses de coton pour améliorer la précision en champ et l'efficacité opérationnelle à des coûts de mise en œuvre inférieurs à ceux des systèmes de navigation importés. Ces avancées technologiques apportent des bénéfices opérationnels immédiats, encourageant les agriculteurs des principaux pays producteurs de coton tels que les États-Unis, la Chine et l'Australie à accélérer les mises à niveau des équipements malgré les fluctuations des prix du coton.

Programmes de subventions gouvernementaux accélérant la mécanisation en Chine, en Inde et aux États-Unis

Les incitations publiques compriment les périodes de retour sur investissement pour les nouveaux équipements dans les principaux pays producteurs de coton. En Chine, les programmes de soutien gouvernementaux continuent de prioriser la mécanisation au Xinjiang, qui représente la majorité de la production cotonnière du pays. La Chine continue de prioriser la mécanisation au Xinjiang, la principale région productrice de coton du pays. Les programmes de subventions liés au coton pour la saison 2024/25 sont estimés à environ 2,4 milliards USD, soutenant indirectement les investissements continus dans la récolte mécanisée à grande échelle. La Mission de productivité cotonnière de l'Inde soutient l'adoption de machines de récolte du coton par des programmes de subventions en capital pour accroître la mécanisation dans les États à faible taux d'équipement. Collectivement, ces initiatives politiques font progresser l'adoption de la mécanisation, accélèrent les achats d'équipements à court terme et renforcent la visibilité des revenus pour les fabricants de machines agricoles.

Hausse de la consommation mondiale de coton et expansion des superficies cultivées

La production mondiale de coton a atteint 25,9 millions de tonnes métriques en 2025, dépassant légèrement la consommation à 25,2 millions de tonnes métriques[3]Source : Comité consultatif international du coton (ICAC), "ICAC", icac.org. Les superficies plantées se sont étendues dans les principaux pays producteurs de coton, portées par les gains au Brésil, où la double culture avec le soja a amélioré les rendements fonciers. La superficie semée en Australie a augmenté grâce à une meilleure disponibilité de l'eau et à de meilleures conditions d'irrigation. L'Inde continue de s'appuyer fortement sur la récolte manuelle dans les exploitations de petits agriculteurs, signalant une demande latente pour des cueilleurs de coton compacts. Le secteur cotonnier hautement mécanisé de la Chine génère une demande de remplacement à mesure que les machines de récolte de génération antérieure vieillissent. Le commerce mondial croissant du coton et la hausse de la demande en fibres continuent de soutenir le besoin à long terme d'équipements de récolte du coton plus rapides, plus propres et plus économes en carburant dans le monde entier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition initiaux élevés et coûts de maintenance sur le cycle de vie | -0.80% | Mondial, particulièrement aigu en Asie-Pacifique, en Afrique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Volatilité des prix du coton retardant les dépenses en équipements d'investissement | -0.60% | Mondial, avec une sensibilité accrue dans les régions dépendantes des exportations | Court terme (≤ 2 ans) |

| Infrastructure télématique des concessionnaires insuffisante entravant l'adoption de la maintenance prédictive dans les régions émergentes | -0.50% | Afrique, Asie-Pacifique, parties de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Réglementations plus strictes sur le compactage des sols et les émissions augmentant les dépenses de reconception et de conformité | -0.50% | Europe, Californie et Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition initiaux élevés et coûts de maintenance sur le cycle de vie

Une cueillette à broches à six rangs est généralement proposée à des niveaux de prix premium, reflétant son automatisation avancée, son efficacité de récolte à grande échelle et sa haute capacité opérationnelle, équivalant à 15 à 20 ans de revenu net pour une exploitation de 10 hectares au Gujarat ou à Kaduna. L'entretien annuel comprend le remplacement des broches, les révisions hydrauliques et les frais de télématique. Même avec des subventions, les agriculteurs font encore face à des besoins de financement importants qui dépassent les plafonds de crédit rural habituels. En Afrique, l'accès limité à un financement abordable et les taux d'intérêt élevés freinent l'adoption malgré la hausse des coûts de main-d'œuvre. Les exploitations brésiliennes de taille moyenne font face à des coûts d'équipement élevés qui absorbent une grande part du chiffre d'affaires annuel. Les financeurs spécialisés supportent un risque de valeur résiduelle, limitant les offres de crédit-bail là où les superficies fluctuent significativement d'une année à l'autre. Tant que les coûts en capital ne diminuent pas ou que les modèles de financement flexibles ne se développent pas, les prix d'entrée élevés continueront de restreindre la pénétration dans les régions de petits agriculteurs.

Volatilité des prix du coton retardant les dépenses en équipements d'investissement

L'indice Cotlook A a considérablement baissé, réduisant les marges brutes par hectare et incitant les agriculteurs des régions clés telles que le Texas et le Mato Grosso à reporter leurs commandes d'équipements. Le système de quotas de la Chine offre une protection à la production intérieure mais impose des droits de douane hors quota élevés, créant une volatilité des prix et retardant les achats d'équipements en 2025. Les révisions du prix de soutien minimum de l'Inde n'ont pas entièrement compensé la hausse des coûts des engrais, de la main-d'œuvre et de l'irrigation, pesant sur la rentabilité des agriculteurs et réduisant la demande en machines de récolte à forte intensité de capital. Les agriculteurs australiens, fortement dépendants des marchés d'exportation, ont connu des prix du coton plus faibles en raison de stocks mondiaux élevés, conduisant à des décisions d'investissement plus prudentes[4]Source : Service agricole étranger du Département de l'agriculture des États-Unis, "Rapport annuel sur le coton et les produits dérivés : Australie, rapport n° AS2024-0006", 2024, apps.fas.usda.gov. En Turquie, la volatilité des devises et le ralentissement de la demande dans le secteur textile ont freiné les dépenses de mécanisation dans plusieurs régions productrices de coton. Les fluctuations des prix des matières premières allongent les périodes de retour sur investissement et accroissent la prudence des prêteurs, retardant les cycles d'achat d'équipements jusqu'à la stabilisation des conditions du marché. Face à la persistance de la volatilité, les agriculteurs devraient de plus en plus passer des modèles de propriété à la location ou au crédit-bail de machines agricoles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les moissonneuses-égreneuses gagnent des parts dans les zones de culture en sec

Les cueilleurs à broches représentaient 54,2 % de la part du marché des moissonneuses de coton en 2025, reflétant leur domination dans la production de coton upland de qualité premium et de longues fibres. Les moissonneuses-égreneuses se classaient en deuxième position, privilégiées dans les opérations de récolte en un seul passage en zones de culture en sec au Texas, en Oklahoma et en Australie. Leur adoption généralisée est portée par des taux de contamination plus faibles, une meilleure efficacité de rétention des fibres et une compatibilité avec les opérations de récolte mécanisée à grande échelle.

Les moissonneuses-égreneuses devraient enregistrer le CAGR le plus rapide de 6,4 % entre 2026 et 2031, à mesure que les superficies en culture sèche s'étendent aux États-Unis et au Brésil, tandis que les unités à broches devraient progresser plus modestement sur la même période. Les économies de carburant de 18 % sur les passages en un seul passage, un gain de vitesse de 20 % sur la CS770 de Deere, et la tolérance croissante des cultivars aux méthodes d'égrenage agressives soutiennent tous le taux de croissance de tête. La demande de remplacement en Chine et en Turquie soutiendra encore les ventes de cueilleurs à broches, car les pénalités strictes liées à la qualité des fibres demeurent. L'effet combiné laisse la taille du marché des moissonneuses de coton plus équilibrée d'ici 2031, sans déloger le leadership des cueilleurs à broches. La hausse des investissements dans la mécanisation et les avancées continues dans les technologies de récolte devraient stimuler davantage la demande sur les marchés cotonniers développés et émergents.

Par mécanisme : les unités montées sur tracteur ouvrent l'accès aux petits agriculteurs

Les machines automotrices représentaient 62,5 % de la part du marché des moissonneuses de coton en 2025, portées par leur productivité de 1,2 à 1,8 hectare par heure et par les presses à modules installées en usine, que les grandes exploitations d'Amérique du Nord et d'Australie apprécient particulièrement. Leur capacité à réduire les pertes en champ, à optimiser la vitesse de récolte et à soutenir les opérations guidées par précision renforce encore l'adoption dans les régions productrices de coton technologiquement avancées. L'intégration avancée de la télématique et les systèmes automatisés de manutention des balles améliorent l'efficacité opérationnelle et minimisent la dépendance à la main-d'œuvre pendant les périodes de pointe de récolte.

Les cueilleurs montés sur tracteur devraient afficher un CAGR de 7,2 % jusqu'en 2031, le plus élevé dans cette segmentation, portés par des modèles coopératifs à faible intensité de capital en Inde, en Asie-Pacifique et en Afrique. Les plateformes automotrices devraient croître plus lentement mais régulièrement, les ensembles de précision intégrés stimulant les cycles de remplacement sur les marchés matures. Les programmes d'exportation de Changzhou Dongfeng et les subventions en Turquie renforcent encore l'élan des unités montées sur tracteur. La disponibilité croissante de solutions de financement abordables et les partenariats de fabrication localisés encouragent davantage l'adoption parmi les producteurs de coton de taille moyenne à l'échelle mondiale.

Par source d'énergie : les hybrides électriques gagnent du terrain dans les zones contraintes par les émissions

Les modèles à motorisation diesel dominaient le marché des moissonneuses de coton avec 87,2 % de part de marché en 2025, grâce à une infrastructure de carburant établie et à une fiabilité éprouvée. Leurs performances fiables en champ, leurs longues heures de fonctionnement et la disponibilité étendue de leur réseau de services continuent de stimuler l'adoption dans les grandes exploitations cotonnières commerciales à travers le monde, notamment dans les économies agricoles émergentes axées sur la mécanisation.

Les variantes à motorisation électrique et hybrides en série devraient afficher le CAGR le plus rapide de 11,3 % entre 2026 et 2031, le système IE-Power de Yuchai réduisant la consommation de carburant de 45 % et répondant aux normes de particules China Stage IV. Les unités diesel continueront de se développer, bien qu'à un rythme réduit, jusqu'en 2031, portées par les optimisations Tier 4 Final qui offrent jusqu'à 15 % de gains d'efficacité. Les primes de prix des hybrides de 18 à 22 % sont compensées par des crédits d'impôt en Allemagne et en France, tandis que les cueilleurs diesel équipés de modules restent le choix par défaut au Brésil et en Inde, où l'application des normes d'émissions est plus légère. Le marché des moissonneuses de coton évoluera donc vers un paysage à double carburant, les hybrides occupant des niches dictées par la conformité réglementaire. Les investissements accrus dans la mécanisation agricole durable, les objectifs de réduction des émissions et les améliorations de l'efficacité des batteries devraient encore accélérer la commercialisation des moissonneuses hybrides sur les marchés agricoles développés.

Analyse géographique

L'Amérique du Nord a généré 36,8 % des revenus de 2025, et la région devrait croître à un rythme régulier, portée par la hausse des coûts de main-d'œuvre agricole et l'adoption croissante de pratiques d'agriculture mécanisée et de précision. Les principaux fabricants d'équipements continuent de renforcer leur présence grâce à l'intégration de technologies avancées et aux capacités d'automatisation, soutenant la demande de remplacement et de mise à niveau même pendant les périodes de faiblesse des prix du coton.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 8,3 % jusqu'en 2031, soutenue par les subventions gouvernementales et les programmes d'amélioration de la productivité qui réduisent les périodes de retour sur investissement pour les équipements de récolte mécanisée. Les niveaux élevés de mécanisation en Chine génèrent une demande de remplacement régulière, tandis que l'Australie continue de démontrer une forte adoption de systèmes de récolte avancés. En Inde, le développement de cueilleurs compacts et abordables devrait débloquer l'adoption dans les exploitations de petits agriculteurs qui dépendent actuellement de la récolte manuelle, élargissant considérablement le marché adressable dans les structures foncières fragmentées.

L'Amérique du Sud devrait progresser régulièrement, portée par le Brésil où l'expansion des superficies cotonnières et la mécanisation soutiennent la demande en équipements, tandis que les programmes de crédit orientent l'adoption vers des options de machines plus abordables. Les contraintes liées aux importations et la volatilité des devises en Argentine continuent d'influencer les comportements d'achat. L'Europe détient une part plus modeste des revenus, les exigences de conformité réglementaire et les coûts opérationnels plus élevés limitant l'adoption de nouveaux équipements malgré l'expansion des superficies dans certaines régions. Le Moyen-Orient et l'Afrique représentent ensemble une part modeste, où le soutien politique améliore la mécanisation dans certains marchés, mais l'accès limité au financement et la faiblesse de l'infrastructure de services continuent de restreindre l'adoption à grande échelle dans plusieurs régions d'Afrique subsaharienne.

Paysage concurrentiel

Le paysage concurrentiel est modérément concentré, les principaux fournisseurs représentant la majorité des revenus mondiaux. Deere maintient son leadership sur le marché grâce à des systèmes avancés de construction de modules et à des technologies de récolte assistées par intelligence artificielle qui améliorent l'efficacité opérationnelle et la qualité des récoltes, tandis que CNH Industrial suit avec un fort positionnement dans les solutions de récolte modulaires et les technologies de guidage autonome déployées dans des opérations à l'échelle pilote.

Les fabricants chinois, notamment Shandong Swan Cotton Industrial Machinery Stock Co., Ltd., Changzhou Dongfeng Agricultural Machinery Group Co., Ltd. et Xinjiang Boshiran Intelligent Agricultural Machinery Co., Ltd., détiennent collectivement une part significative, soutenus par des subventions nationales et des équipements compétitifs en termes de coûts dotés de la technologie GNSS. Ces acteurs étendent leur présence dans les régions cotonnières émergentes où la mécanisation progresse mais où l'infrastructure de services reste limitée. Des opportunités émergentes sont également visibles dans les modèles de service et de location, où l'utilisation des équipements en tant que service gagne du terrain dans les régions à contraintes de capital.

Le développement technologique diverge entre les segments premium et ceux axés sur les coûts, les fabricants haut de gamme privilégiant l'automatisation, le contrôle qualité piloté par intelligence artificielle et les groupes motopropulseurs conformes aux normes d'émissions, tandis que les acteurs axés sur la valeur mettent l'accent sur l'accessibilité financière et les solutions simplifiées montées sur tracteur. Dans l'ensemble, les investissements soutenus dans l'innovation par les entreprises leaders, combinés à des environnements politiques favorables aux fabricants nationaux, devraient entraîner des évolutions progressives du positionnement concurrentiel plutôt que des perturbations brutales du marché.

Leaders du secteur des machines de récolte du coton

Deere & Company

CNH Industrial N.V.

Shandong Swan Cotton Industrial Machinery Stock Co., Ltd.

Changzhou Dongfeng Agricultural Machinery Group Co., Ltd.

Xinjiang Boshiran Intelligent Agricultural Machinery Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Deere & Company a annoncé l'expansion de ses installations aux États-Unis à Kernersville, en Caroline du Nord, et à Hebron, dans l'Indiana, renforçant la capacité de fabrication, l'efficacité de la chaîne d'approvisionnement et le soutien aux équipements agricoles avancés et de récolte du coton.

- Janvier 2026 : CNH Industrial N.V. a introduit des technologies avancées d'agriculture de précision et d'automatisation assistées par intelligence artificielle via sa plateforme Case IH FieldOps, améliorant l'efficacité opérationnelle, l'intelligence des machines et les capacités de récolte intelligente dans les applications d'équipements agricoles et de récolte du coton.

- Juin 2025 : la filiale de CNH Industrial N.V., New Holland Agriculture, a introduit des technologies de moissonneuse et de tête de coupe améliorées pour sa gamme d'équipements 2026, améliorant la productivité de récolte, réduisant la consommation de carburant et renforçant l'efficacité opérationnelle dans les applications de machines agricoles avancées et de récolte du coton.

Périmètre du rapport mondial sur le marché des machines de récolte du coton

Les machines de récolte du coton comprennent des équipements agricoles spécialisés conçus pour récolter les cultures de coton dans les champs. Ces machines cueillent ou égrènent efficacement les capsules de coton mûres, facilitant une récolte plus rapide, améliorant l'efficacité de la collecte du coton et réduisant la dépendance à la main-d'œuvre manuelle dans la culture cotonnière. Le rapport sur le marché des machines de récolte du coton est segmenté par type (cueilleurs à broches et moissonneuses-égreneuses), par mécanisme (automotrices et montées sur tracteur), par source d'énergie (motorisation diesel, motorisation électrique et motorisation hybride), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cueilleurs à broches |

| Moissonneuses-égreneuses |

| Automotrices |

| Montées sur tracteur |

| Motorisation diesel |

| Motorisation électrique |

| Motorisation hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Espagne | |

| Grèce | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Égypte |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par type | Cueilleurs à broches | |

| Moissonneuses-égreneuses | ||

| Par mécanisme | Automotrices | |

| Montées sur tracteur | ||

| Par source d'énergie | Motorisation diesel | |

| Motorisation électrique | ||

| Motorisation hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Espagne | ||

| Grèce | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des moissonneuses de coton ?

La taille du marché des moissonneuses de coton s'établit à 4,03 milliards USD en 2026 et devrait atteindre 5,34 milliards USD d'ici 2031.

Quel type de machine domine les ventes mondiales ?

Les cueilleurs à broches représentent 54,2 % de la part du marché des moissonneuses de coton en 2025, portés par leur adéquation à la production de coton upland premium et de longues fibres.

Quel segment connaît la croissance la plus rapide ?

Les moissonneuses-égreneuses devraient progresser à un CAGR de 6,4 % de 2026 à 2031, à mesure que les superficies en culture sèche s'étendent aux États-Unis, au Brésil et en Australie.

Quelle région ajoutera le plus de revenus jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 8,3 %, portée par la mécanisation subventionnée en Chine et en Inde.

Dernière mise à jour de la page le: