Taille et part du marché des machines d'irrigation agricole aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

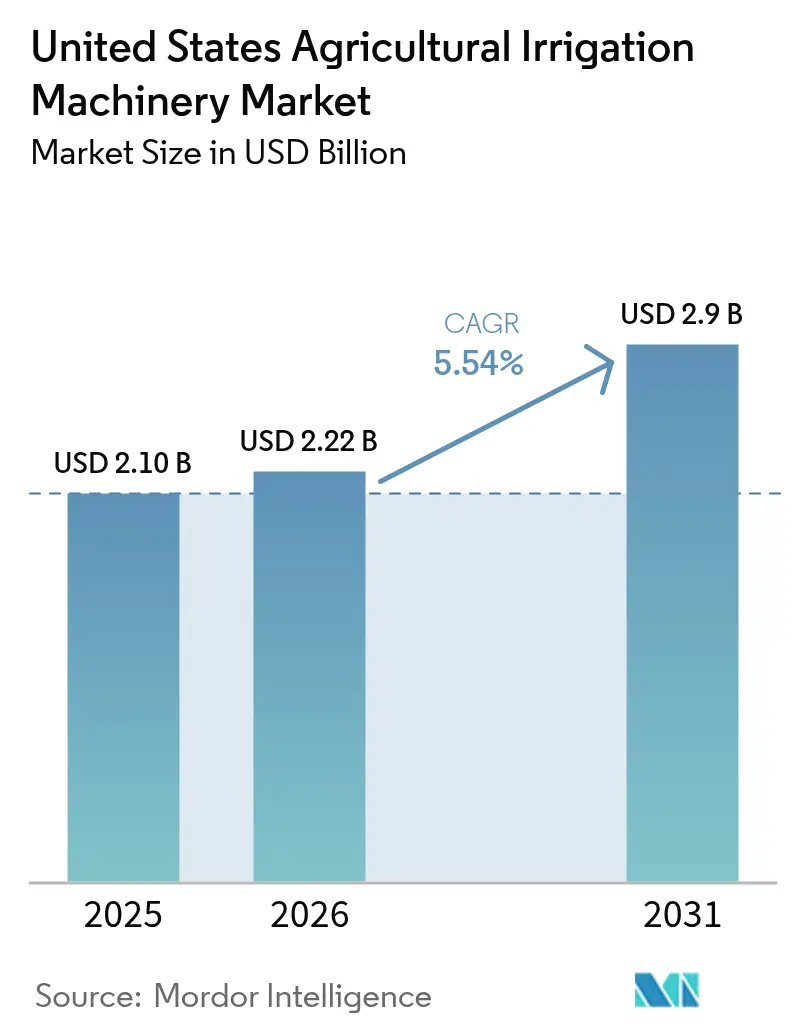

| Taille du marché de l'année de base (2025) | 2.10 Milliards de dollars |

| Taille du Marché (2026) | 2.22 Milliards de dollars |

| Taille du Marché (2031) | 2.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

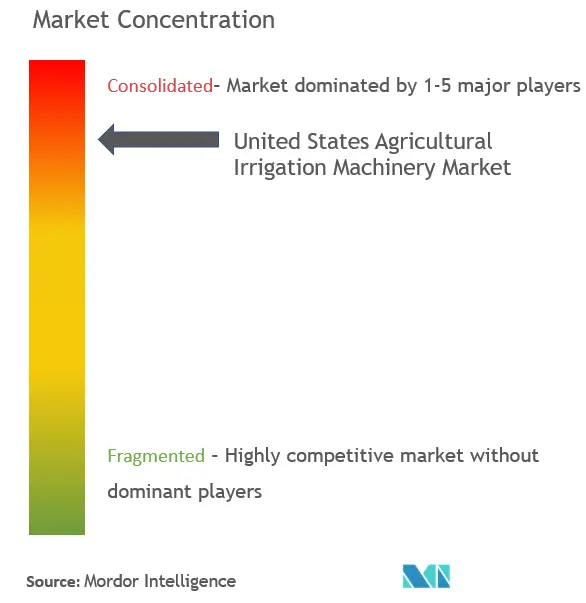

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines d'irrigation agricole aux États-Unis par Mordor Intelligence

La taille du marché des machines d'irrigation agricole aux États-Unis devrait croître de 2,10 milliards USD en 2025 à 2,22 milliards USD en 2026 et devrait atteindre 2,90 milliards USD d'ici 2031 à un CAGR de 5,54 % sur la période 2026-2031. Les producteurs substituent les systèmes d'inondation vieillissants par des pivots équipés de capteurs et des lignes goutte-à-goutte à compensation de pression en réponse aux incitations à la conservation, aux mandats de rareté de l'eau et à la hausse des dépenses énergétiques, tandis que les crédits d'impôt pour l'énergie solaire à la ferme réduisent davantage les coûts d'exploitation sur la durée de vie. L'irrigation par pivot domine toujours les superficies installées, pourtant le segment goutte-à-goutte à haute efficacité progresse plus de deux fois plus vite que les pivots, car les exploitations spécialisées d'arbres à noix et de baies exigent une distribution précise de l'eau. Parallèlement, le déploiement du haut débit et l'analyse basée sur le cloud élargissent la base adressable pour la planification à débit variable, renforçant la transition technologique et approfondissant la différenciation concurrentielle parmi les fournisseurs axés sur les plateformes.

Principaux enseignements du rapport

- Par type d'irrigation, l'irrigation par pivot a dominé avec une part de 43,35 % du marché des machines d'irrigation agricole aux États-Unis en 2025, tandis que l'irrigation goutte-à-goutte devrait se développer à un CAGR de 11,02 % jusqu'en 2031.

- Par application, les usages basés sur les cultures représentaient 70,25 % du marché des machines d'irrigation agricole aux États-Unis, et progressent à un CAGR de 8,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines d'irrigation agricole aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes fédéraux de partage des coûts accélérant la modernisation des systèmes de pivot | +1.20% | National, plus forte adoption dans les Grandes Plaines et l'Ouest montagneux | Moyen terme (2-4 ans) |

| Mandats croissants d'efficacité d'utilisation de l'eau dans les États sous stress hydrique | +1.40% | Californie, Arizona, Nebraska, Kansas et Texas | Long terme (≥ 4 ans) |

| Adoption rapide des commandes d'irrigation à débit variable basées sur capteurs (VRI) | +1.10% | Ceinture de maïs du Midwest et Nord-Ouest Pacifique | Moyen terme (2-4 ans) |

| Augmentation des superficies en fruits et noix de spécialité nécessitant des systèmes goutte-à-goutte | +0.90% | Vallée Centrale de Californie, Nord-Ouest Pacifique et Sud-Est | Long terme (≥ 4 ans) |

| Incitations aux pompes alimentées par énergie solaire à la ferme réduisant les coûts d'exploitation | +0.70% | Régions des hautes plaines éloignées et des zones désertiques | Court terme (≤ 2 ans) |

| Émergence de robots d'irrigation autonomes pour les exploitations à main-d'œuvre limitée | +0.50% | Californie, Arizona, Washington, sites pilotes en Floride | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes fédéraux de partage des coûts accélérant la modernisation des systèmes de pivot

Au cours de l'exercice fiscal 2024, le Programme d'incitations à la qualité environnementale a versé un montant significatif pour soutenir les dépenses matérielles des exploitants ayant remplacé des systèmes d'inondation ou modernisé d'anciens pivots, réduisant les délais de remboursement typiques de huit ans à moins de quatre ans. Les prêts à taux zéro au niveau des États au Nebraska, au Kansas et au Colorado complètent l'avantage fédéral et ont financé une augmentation des installations dans les Hautes Plaines au cours de l'année écoulée. La combinaison d'incitations a élargi l'adoption parmi les exploitations de 500 à 1 000 acres qui manquaient auparavant de la solidité bilancielle pour autofinancer des pivots à 120 000 USD. Les registres de commandes des concessionnaires font état d'une augmentation des packages de buses à débit variable, reflétant l'intention des producteurs de maximiser simultanément l'éligibilité aux programmes et les économies d'eau. Cependant, l'initiative reste soumise aux crédits budgétaires annuels, et toute réduction du Farm Bill après 2026 pourrait suspendre les modernisations, en particulier pour les petits exploitants ne disposant pas de lignes de crédit commerciales. Les fournisseurs accélèrent donc les livraisons en prévision d'une éventuelle incertitude de financement, tandis que les coalitions de lobbying cherchent à maintenir les plafonds de partage des coûts jusqu'en 2030. La portée de ces incitations souligne pourquoi le marché des systèmes d'irrigation agricole aux États-Unis continue de dépasser les dépenses en machines agricoles en général.

Mandats croissants d'efficacité d'utilisation de l'eau dans les États sous stress hydrique

La loi californienne sur la gestion durable des eaux souterraines (Sustainable Groundwater Management Act) oblige les bassins en situation de surexploitation critique à atteindre la durabilité d'ici 2040, forçant effectivement une réduction de 20 % à 30 % des prélèvements agricoles dans la vallée de San Joaquin [1]Département des ressources en eau de Californie, « Loi sur la gestion durable des eaux souterraines (Sustainable Groundwater Management Act) », water.ca.gov. L'Arizona, le Nebraska et le Kansas ont introduit des systèmes de comptage et des plafonds volumétriques qui pénalisent les pratiques d'inondation inefficaces, incitant les exploitants à adopter des systèmes goutte-à-goutte et de micro-aspersion qui réduisent considérablement l'évaporation. Des essais sur le terrain menés par le Service de recherche agricole montrent que le goutte-à-goutte réduit les pertes jusqu'à 25 % par rapport aux asperseurs en hauteur pour les amandes et les pistaches [2]Service de recherche agricole de l'USDA, « Points saillants de la recherche sur l'irrigation », ars.usda.gov. Les délais de conformité s'étendent jusqu'en 2030, ancrant un pipeline durable de demande de modernisation pour les émetteurs souterrains et les pivots à débit variable capables de documenter les gains d'efficacité. Néanmoins, l'application inégale et les exemptions en année de sécheresse créent une incertitude, incitant certains opérateurs à échelonner leurs achats d'équipements en fonction des jalons locaux. Les fournisseurs de technologies répondent avec des tableaux de bord de surveillance qui convertissent les données des capteurs en rapports de conformité, répondant simultanément aux besoins de rapports réglementaires et renforçant la fidélisation pour leurs plateformes d'abonnement au sein du marché des systèmes d'irrigation agricole aux États-Unis.

Adoption rapide des commandes d'irrigation à débit variable basées sur capteurs (VRI)

Sur 1 200 champs de maïs et de soja du Midwest, la télémétrie d'humidité du sol en temps réel a réduit l'eau appliquée en moyenne de 18 % lors de la saison 2024. FieldNET Advisor de Valmont et la suite FieldNET de Lindsay gèrent un vaste réseau de pivots connectés et intègrent les prévisions météorologiques avec des modèles d'évapotranspiration pour ajuster les débits zone par zone. L'économie repose sur une connectivité robuste, car 14 % des terres cultivées manquent encore d'une couverture cellulaire ou satellitaire fiable, limitant le retour sur investissement pour les exploitants dans les comtés non desservis. La loi sur l'investissement dans les infrastructures et l'emploi alloue 65 milliards USD au haut débit rural, mais les déploiements des opérateurs pourraient ne pas atteindre de nombreux comtés avant 2027. Par conséquent, l'adoption reste concentrée dans les régions disposant d'une couverture 4G ou Starlink, poussant les fournisseurs à intégrer des plans satellitaires dans les packages de location. Néanmoins, des études de cas provenant de l'Iowa et de Washington montrent que les systèmes à débit variable récupèrent leurs coûts en trois saisons lorsque les économies sont combinées à la micro-dosage d'engrais, renforçant la dynamique au sein du marché des systèmes d'irrigation agricole aux États-Unis.

Augmentation des superficies en fruits et noix de spécialité nécessitant des systèmes goutte-à-goutte

Les plantations d'amandes en Californie ont augmenté de 5,3 % de 2021 à 2024, tandis que les pistaches ont progressé de 12,9 % sur la même période [3]Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), FAOSTAT : Cultures et produits de l'élevage,

2024, www.fao.org/faostat. Ces cultures pérennes exigent une consistance de la zone racinaire pour maximiser le remplissage des grains, entraînant une adoption généralisée de lignes goutte-à-goutte souterraines qui stabilisent l'humidité du sol et permettent la fertirrigation. Les entreprises de myrtilles et de fraises du Sud-Est et du Nord-Ouest Pacifique suivent cette trajectoire, car les superficies de baies irriguées au goutte-à-goutte augmentent annuellement depuis 2022. Les acheteurs mondiaux demandent de plus en plus des certifications d'empreinte hydrique, renforçant l'adoption parmi les exploitations orientées vers l'exportation souhaitant préserver leur accès au marché. Malgré des coûts initiaux de 2 500 à 4 000 USD par acre, de nombreux exploitants justifient l'investissement par des gains de rendement de 12 % à 18 %, une pression réduite des maladies et une meilleure qualité de conditionnement. Les obstacles de maintenance, le colmatage, les algues et les dépôts minéraux, persistent mais sont atténués par la filtration intégrée et les émetteurs à compensation de pression de Netafim et Rivulis. Collectivement, ces dynamiques élargissent la base adressable et poussent le marché des systèmes d'irrigation agricole aux États-Unis plus profondément dans les régions de cultures spécialisées.

Contraintes du marché*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les pivots centraux à grande superficie | –0.8% | National, plus marqué dans la ceinture maïs-soja du Midwest | Moyen terme (2-4 ans) |

| Déficits chroniques de haut débit rural limitant le retour sur investissement de l'irrigation de précision | –0.6% | Grandes Plaines, Ouest montagneux et Sud-Est | Long terme (≥ 4 ans) |

| Volatilité des prix des produits agricoles comprimant les budgets d'investissement des exploitations | –0.7% | National, plus important là où les revenus dépendent des grandes cultures | Court terme (≤ 2 ans) |

| Surveillance croissante des prélèvements d'eaux souterraines dans les États de l'aquifère d'Ogallala | –0.4% | Kansas, Nebraska, Texas et Oklahoma | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les pivots centraux à grande superficie

Un pivot à débit variable moderne de un quart de mille coûte entre 90 000 et 200 000 USD, absorbant 15 % à 25 % du revenu brut annuel d'une exploitation de 1 000 acres en maïs-soja [4]Service de recherche économique de l'USDA, « Statistiques sur les revenus et la richesse agricoles », ers.usda.gov. Lorsque les prix des matières premières fléchissent, les délais de remboursement peuvent s'étendre au-delà de 10 ans, décourageant les achats malgré les économies d'eau potentielles. Les programmes fédéraux de partage des coûts allègent les obstacles, mais les files d'attente de demandes s'étendent sur 18 à 24 mois dans les districts à forte demande, obligeant les exploitants soit à s'autofinancer à des taux commerciaux, soit à différer leurs achats. Les options de location proposées par Valmont et Lindsay réduisent les besoins de trésorerie initiaux, mais impliquent un taux d'intérêt de 6 % à 8 % sur une durée de sept ans. Les concessionnaires notent que la pénurie d'équipements d'occasion fait monter les prix, alourdissant encore les obstacles au capital. Les retards se répercutent sur le marché global des systèmes d'irrigation agricole aux États-Unis, ralentissant les cycles de remplacement et freinant la croissance des volumes même si la technologie progresse.

Déficits chroniques de haut débit rural limitant le retour sur investissement de l'irrigation de précision

Environ 14 % des terres cultivées manquent encore d'une couverture cellulaire ou satellitaire stable, freinant l'adoption de la télémétrie en temps réel qui peut économiser 15 % à 20 % d'eau. Les zones de non-couverture contraignent les agriculteurs à revenir à une planification basée sur le temps ou manuelle, limitant l'efficacité et érodant le retour sur investissement des pivots. Le financement fédéral du haut débit promet un soulagement, mais les régions à faible densité pourraient rester mal desservies si les opérateurs jugent les rendements insuffisants. Les plans satellitaires intermédiaires, comme Starlink, entraînent des coûts annuels par unité plus élevés, ce qui peut compenser certaines économies de carburant et exercer une pression sur des marges bénéficiaires déjà étroites. Jusqu'à ce que la carte de couverture soit complète, l'inégalité géographique persistera, segmentant le marché des systèmes d'irrigation agricole aux États-Unis en sous-régions connectées et déconnectées avec des profils de dépenses en capital divergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'irrigation : les systèmes goutte-à-goutte gagnent du terrain sur la domination des pivots

L'irrigation par pivot a représenté 43,35 % de la part de marché des machines d'irrigation agricole aux États-Unis en 2025, suivie par les systèmes d'aspersion, tandis que le goutte-à-goutte a capturé une fraction plus petite mais en hausse rapide de la superficie totale. L'expansion du goutte-à-goutte s'aligne avec la croissance des cultures spécialisées, les mandats croissants d'utilisation de l'eau et la technologie qui maintient un débit uniforme sur les terrains ondulés. Rivulis et The Toro Company ont déployé des émetteurs à compensation de pression et une filtration intégrée qui prolongent la durée de vie et réduisent le colmatage. Les pivots restent rentables sur les grandes étendues planes, surtout lorsqu'ils sont équipés d'un pilotage GPS et de buses à débit variable qui contribuent à réduire l'écart d'efficacité avec le goutte-à-goutte. Les canons d'aspersion de grande taille sont régulièrement remplacés, et les options d'inondation ou en sillons continuent de décliner car elles ne sont pas éligibles aux subventions fédérales.

Le goutte-à-goutte devrait enregistrer le CAGR le plus rapide de 11,02 % jusqu'en 2031, en faisant le principal moteur de revenus incrémentaux au sein de la taille du marché des systèmes d'irrigation agricole aux États-Unis. Les systèmes à pivot progresseront encore, car les producteurs de grandes cultures adoptent des modules guidés par capteurs pour se conformer aux plafonds sur les eaux souterraines, tandis que les systèmes d'aspersion stagneront et que l'utilisation par inondation reculera davantage. Le rythme relatif souligne comment la politique de conservation et les évolutions de la combinaison de cultures orientent les dépenses d'investissement entre les modalités d'irrigation, remodelant la priorité concurrentielle parmi les principaux fournisseurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les cultures spécialisées stimulent la croissance la plus rapide

Les usages basés sur les cultures alimentaires ont représenté 70,25 % des ventes de 2025 et progressent à un CAGR de 8,72 % jusqu'en 2031, tirés par les grandes cultures telles que le maïs, le soja, le blé et le coton. Les fruits et noix de spécialité ont généré un montant absolu plus faible mais ont enregistré la croissance la plus rapide, portés par l'augmentation des superficies en amandes, pistaches et baies en Californie, dans le Nord-Ouest Pacifique et dans le Sud-Est. Les applications de cultures non alimentaires, notamment le gazon, l'aménagement paysager et les pépinières, représentent le reste et fournissent des flux de trésorerie plus stables, car les budgets municipaux les isolent des fluctuations des matières premières.

Les fruits et noix de spécialité devraient croître au rythme le plus rapide parmi tous les usages, reflétant la demande tirée par l'exportation et les normes strictes de certification d'empreinte hydrique. Les segments de grandes cultures se développeront à un rythme plus modéré car la surveillance des aquifères et la volatilité des prix tempèrent la croissance. Les catégories non agricoles devraient maintenir une dynamique stable, soutenues par les programmes municipaux de conservation et la pénétration croissante des micro-asperseurs dans les paysages commerciaux. Pris ensemble, ces tendances confirment que les superficies spécialisées continueront d'ancrer la croissance la plus forte au sein du marché des machines d'irrigation agricole aux États-Unis au cours des prochaines années.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les Grandes Plaines et l'Ouest montagneux représentent la majorité des superficies mécanisées, avec le Nebraska, le Kansas et le Colorado concentrant plus de la moitié des installations nationales de pivots, mais la pénétration du goutte-à-goutte augmente dans la Vallée Centrale de Californie et dans le Nord-Ouest Pacifique, où des régimes stricts d'eaux souterraines prévalent. Ces installations importantes constituent l'épine dorsale des revenus du marché des systèmes d'irrigation agricole aux États-Unis.

La Californie mène les dépenses en goutte-à-goutte à mesure que les délais de la loi sur la gestion durable des eaux souterraines (Sustainable Groundwater Management Act) approchent ; les exploitants d'amandes, de pistaches et de vignobles ont accéléré les réseaux souterrains en 2025. Les opérations de baies du Nord-Ouest Pacifique ajoutent un volume incrémental, tandis que les ceintures d'arachides et de légumes du Sud-Est adoptent des bandes à faible débit pour réduire les maladies. En revanche, l'adoption dans le Midwest dépend du déploiement du haut débit ; des États comme l'Iowa et l'Illinois, avec une meilleure couverture 4G, ont démontré une adoption plus élevée des pivots à débit variable que leurs voisins encore tributaires de la planification manuelle.

La superposition de l'aquifère d'Ogallala introduit un risque régional. Le Kansas et le Texas constatent des commandes de pivots modérées au milieu des débats sur les plafonds de pompage, tandis que le Nebraska tire parti de prêts à taux zéro pour maintenir un cycle de modernisation. Les comtés éloignés des hautes plaines, du Colorado oriental au Nouveau-Mexique, sont des premiers adoptants de pompes alimentées par énergie solaire en raison du coût élevé du diesel et des grandes distances de réseau, orientant la croissance locale vers des packages énergétiques hybrides. Globalement, l'interaction de la politique de l'eau, de la connectivité et de l'économie énergétique façonne un marché des machines d'irrigation agricole aux États-Unis à vitesses multiples selon les États.

Paysage concurrentiel

Les cinq premiers acteurs, Valmont Industries, Inc., Lindsay Corporation, The Toro Company, Nelson Irrigation et Orbia (Netafim USA), ont capturé une part significative des ventes en 2025, signalant une structure concentrée au sein du marché des machines d'irrigation agricole aux États-Unis. Valmont Industries, Inc. mène le marché grâce à ses abonnements de télémétrie associés au matériel. Lindsay Corporation suit et différencie sa position avec un portefeuille avancé.

L'acquisition en 2024 par The Toro Company de certains actifs de kits goutte-à-goutte de Rivulis Irrigation Ltd. a renforcé sa position dans les kits pour cultures spécialisées. Netafim USA continue de détenir le leadership technique dans les émetteurs à compensation de pression, tandis que Nelson Irrigation se concentre sur le développement des buses Rotator à basse pression pour les pivots en zones semi-arides. Les acteurs leaders tirent parti de vastes réseaux de concessionnaires, de données agronomiques propriétaires et de budgets de R&D substantiels pour maintenir des barrières à l'entrée élevées.

Des opportunités dans des niches émergent autour du contrôle de la fertirrigation et de la maintenance autonome. Cropx Inc. et Agri-Inject, Inc. relient les capteurs de nutriments du sol aux pompes d'injection pour administrer des produits chimiques à débit variable, tandis que l'intégration de Deere & Company avec FieldNET de Lindsay offre une boucle fermée couvrant la plantation, la pulvérisation et l'irrigation. La course aux armements technologiques qui en résulte accélère la diffusion de la technologie mais cimente également la fidélisation aux plateformes, renforçant la concentration au sein du marché des systèmes d'irrigation agricole aux États-Unis.

Leaders du secteur des machines d'irrigation agricole aux États-Unis

Valmont Industries, Inc.

Lindsay Corporation

The Toro Company

Nelson Irrigation

Orbia (Netafim USA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Komet Irrigation a présenté le Komet Precision Wave (KPW), un asperseur pour pivot conçu pour améliorer l'uniformité de distribution de l'eau et l'efficacité de l'irrigation. Cette technologie assure une meilleure hydratation des plantes tout en réduisant les pertes d'eau dues au ruissellement ou à l'évaporation.

- Août 2025 : Lumo a présenté l'automatisation des pompes, une intégration avancée avec sa plateforme de vannes intelligentes. Cette solution permet une automatisation complète des processus d'irrigation, de la pompe à la plante, sur des exploitations couvrant de 60 à 1 300 acres.

- Septembre 2025 : Reinke Manufacturing a introduit sa série de précision E3 de systèmes de pivot central aux États-Unis et au Canada. Ce système d'irrigation breveté redéfinit les normes d'uniformité d'application de l'eau, d'efficacité et de performance, avec des avancées telles que la technologie de ferme-triangle ReinLock, un espacement régulier des accouplements et un panneau d'extrémité bleu distinctif.

Portée du rapport sur le marché des machines d'irrigation agricole aux États-Unis

Les machines d'irrigation agricole constituent un système qui distribue l'eau à basse pression par un réseau de canalisations et l'applique en faible débit à chaque plante. La micro-irrigation utilise moins de pression et de débit d'eau que l'irrigation par aspersion. L'irrigation goutte-à-goutte distribue l'eau directement à la zone racinaire des plantes. Le marché des machines d'irrigation agricole aux États-Unis est segmenté par type d'irrigation en irrigation par aspersion, irrigation goutte-à-goutte, irrigation par pivot et autres types d'irrigation, et par application en cultures et non-cultures. Le rapport offre la taille du marché et les prévisions en volume (unités) et en valeur (millions USD) pour tous les segments susmentionnés.

| Irrigation par aspersion |

| Irrigation goutte-à-goutte |

| Irrigation par pivot |

| Autres types d'irrigation |

| Cultures alimentaires | Grandes cultures |

| Fruits et noix de spécialité | |

| Cultures non alimentaires |

| Type d'irrigation | Irrigation par aspersion | |

| Irrigation goutte-à-goutte | ||

| Irrigation par pivot | ||

| Autres types d'irrigation | ||

| Application | Cultures alimentaires | Grandes cultures |

| Fruits et noix de spécialité | ||

| Cultures non alimentaires | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des machines d'irrigation agricole aux États-Unis ?

La taille du marché des machines d'irrigation agricole aux États-Unis s'élève à 2,22 milliards USD en 2026 et devrait atteindre 2,90 milliards USD d'ici 2031.

Quel type d'irrigation connaît la croissance la plus rapide ?

L'irrigation goutte-à-goutte est en tête avec un CAGR de 11,02 % jusqu'en 2031, portée par l'expansion des fruits et noix de spécialité et des mandats stricts d'utilisation de l'eau.

Pourquoi les cultures spécialisées sont-elles importantes pour la demande future ?

Les superficies en amandes, pistaches et baies augmentent, et ces cultures nécessitent un goutte-à-goutte souterrain précis qui stimule les ventes d'équipements premium et les revenus de services.

Comment les incitations fédérales influencent-elles les délais de remboursement des équipements ?

Les programmes de partage des coûts remboursent jusqu'à 75 % des dépenses en matériel de pivot, réduisant le remboursement typique de huit à moins de quatre ans pour les exploitations de taille moyenne.

Dernière mise à jour de la page le: