Taille et Part du Marché des Machines Agricoles de Plantation et de Fertilisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

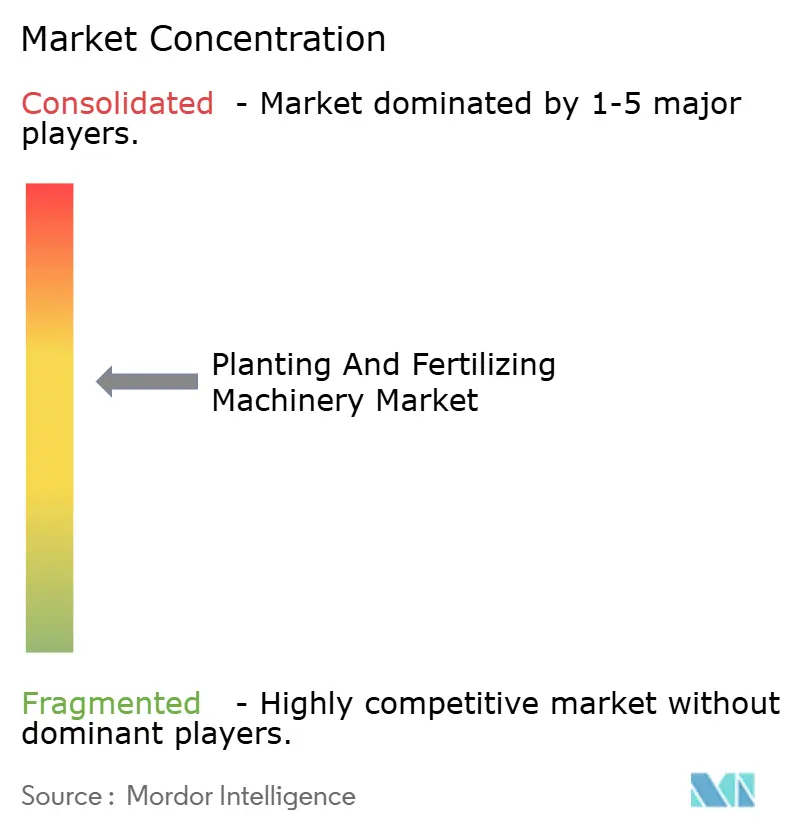

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines Agricoles de Plantation et de Fertilisation par Mordor Intelligence

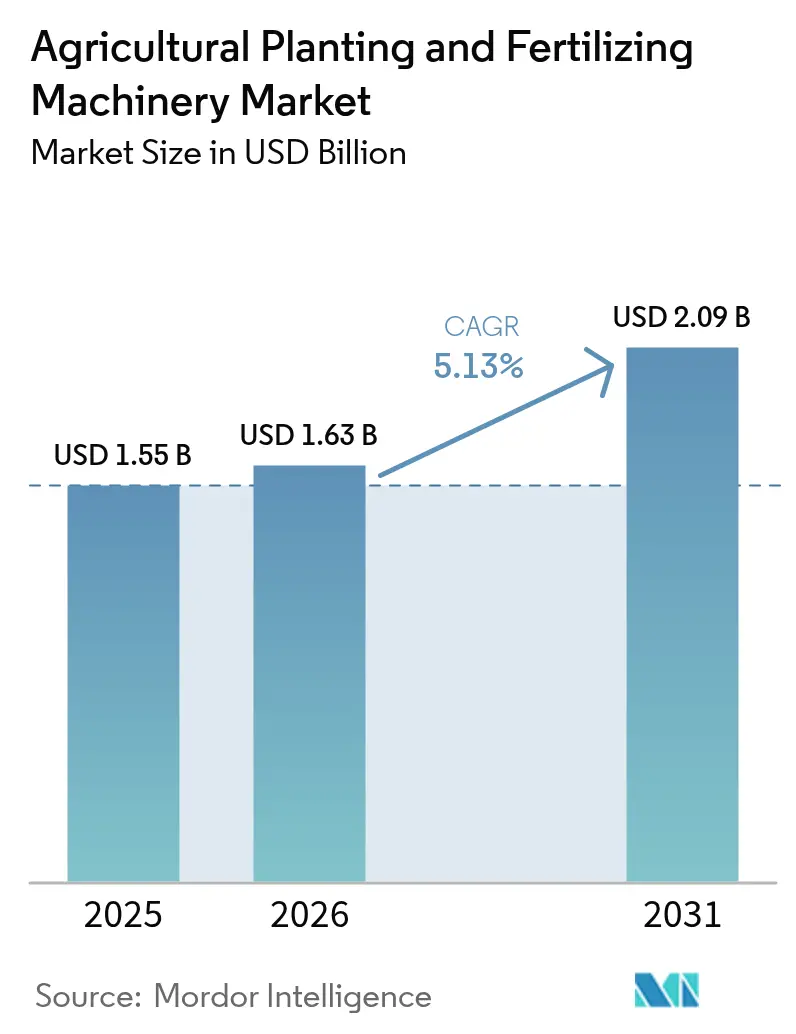

La taille du marché des machines agricoles de plantation et de fertilisation était évaluée à 1,55 milliard USD en 2025 et devrait croître de 1,63 milliard USD en 2026 pour atteindre 2,09 milliards USD d'ici 2031, à un TCAC de 5,13 % durant la période de prévision (2026-2031). L'intensité capitalistique et les longs cycles de remplacement imposent un plafond naturel à l'expansion, mais la pénurie persistante de main-d'œuvre, le durcissement des réglementations environnementales et l'élargissement des opportunités liées aux crédits carbone incitent les agriculteurs à remplacer les équipements traditionnels par des modèles à agriculture de précision. Les exploitations de taille intermédiaire considèrent de plus en plus la technologie à taux variable comme un outil à double usage, permettant d'accroître la production par hectare tout en générant des réductions d'émissions vérifiées. Les contraintes d'approvisionnement en semi-conducteurs continuent d'allonger les délais de livraison des modules GPS (Système de Positionnement Global), mais le secteur repense ses unités de contrôle autour de puces alternatives pour maintenir le flux de production. Parallèlement, les modèles économiques qui associent l'analyse agronomique au matériel et au financement soutiennent la croissance des revenus même lorsque les ventes unitaires se stabilisent.

Principaux Enseignements du Rapport

- Par type, les machines de plantation ont dominé avec 60,40 % de la part du marché des machines agricoles de plantation et de fertilisation en 2025, tandis que les machines de fertilisation devraient progresser à un TCAC de 6,67 % jusqu'en 2031.

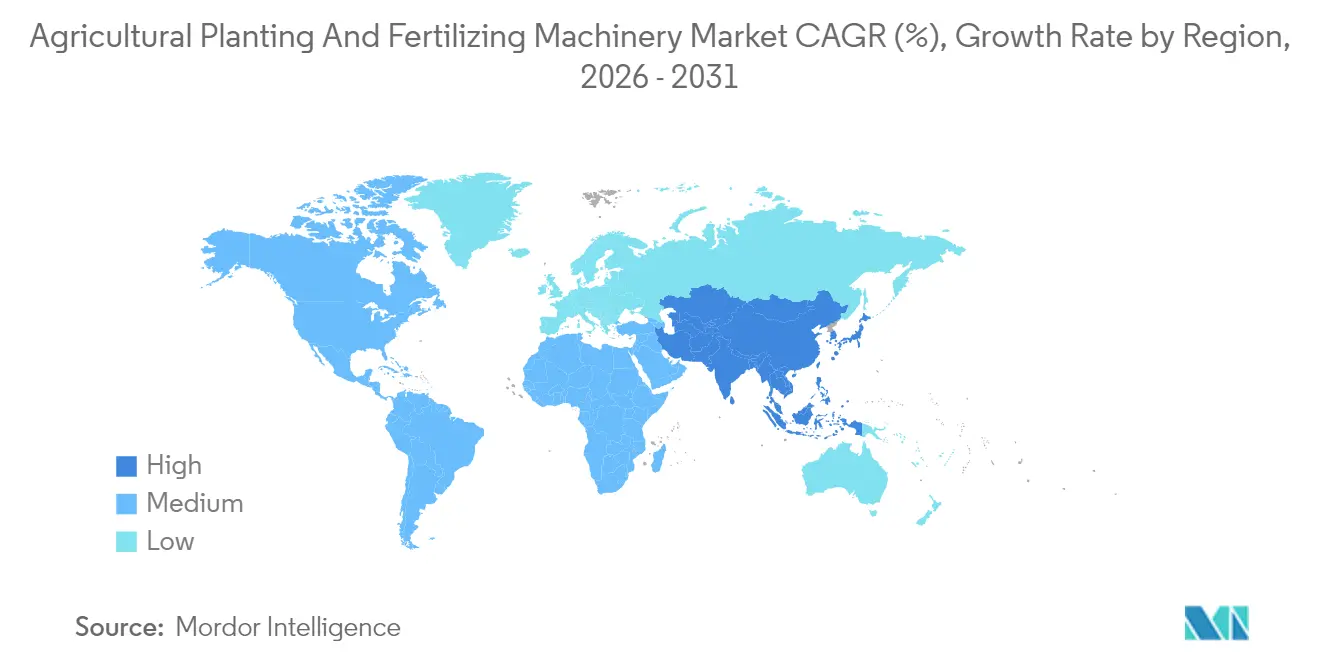

- Par géographie, l'Amérique du Nord a représenté 35,02 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un TCAC de 7,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Machines Agricoles de Plantation et de Fertilisation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Baisse de la disponibilité de la main-d'œuvre agricole | +1.2% | Mondial, aigu en Amérique du Nord, en Europe et en Australie | Moyen terme (2 à 4 ans) |

| Hausse des taux de mécanisation agricole | +0.9% | Cœur Asie-Pacifique, extension vers l'Afrique subsaharienne | Long terme (≥ 4 ans) |

| Adoption croissante de l'agriculture de précision | +1.4% | L'Amérique du Nord et l'Europe en tête, extension au Brésil et à l'Argentine | Court terme (≤ 2 ans) |

| Subventions gouvernementales et lignes de crédit à faible taux d'intérêt | +0.8% | Inde, Chine, certains États membres de l'UE | Moyen terme (2 à 4 ans) |

| Émergence des modèles Agriculture-Technologie-en-tant-que-Service (ATaaS) | +0.5% | Amérique du Nord, programmes pilotes au Brésil et en Inde | Long terme (≥ 4 ans) |

| Incitations aux crédits carbone pour l'agriculture régénérative liées au placement précis des intrants | +0.4% | Amérique du Nord, Union européenne et Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse de la Disponibilité de la Main-d'œuvre Agricole

La tension sur les marchés du travail réduit les effectifs saisonniers de deux chiffres en pourcentage, notamment aux États-Unis et en Europe occidentale, ce qui conduit les exploitants à recourir à des semoirs et épandeurs automatisés permettant de réduire le nombre de passages en champ. Les données de l'USDA (Département de l'Agriculture des États-Unis) montrent que l'emploi agricole est tombé en dessous de son niveau d'avant 2020, même alors que la superficie emblavée est restée stable, un écart qui amplifie le coût des opérations retardées[1]Source : Département de l'Agriculture des États-Unis, "Enquête sur la Main-d'œuvre Agricole," USDA.gov. Les équipements qui associent la télématique à l'automatisation des tâches permettent à un seul opérateur de superviser plusieurs machines, augmentant ainsi la productivité du travail sans suivre l'inflation des salaires. Malgré ces gains d'efficacité, les régions présentant un sous-emploi structurel connaissent une demande atone, ce qui limite leur portée mondiale à court terme.

Hausse des Taux de Mécanisation Agricole

Les programmes de mécanisation soutenus par les politiques publiques en Inde et en Chine transforment les parcelles de subsistance en unités semi-commerciales capables de financer collectivement de nouveaux équipements. La Sous-mission sur la Mécanisation Agricole de l'Inde a remboursé jusqu'à 50 % du coût des machines pour les femmes et les agriculteurs des castes répertoriées en 2024. Le modèle d'utilisation coopérative des terres en Chine permet aux villages de partager des planteuses de précision que les ménages individuels ne peuvent pas se permettre. Cet élan, bien que fort, dépend du maintien d'un soutien fiscal ; des réductions de subventions passées ont déclenché des chutes de commandes, rendant ce moteur sensible aux cycles budgétaires.

Adoption Croissante de l'Agriculture de Précision

Le semis et la fertilisation à taux variable deviennent courants après que des essais évalués par des pairs ont confirmé des économies d'intrants à deux chiffres sans sacrifice du rendement. La pression de conformité renforce l'argument économique : la Stratégie De la Ferme à la Table de l'UE vise une réduction de 20 % des engrais d'ici 2030[2]Source : Commission européenne, "Stratégie De la Ferme à la Table," ec.europa.eu. Les OEM (Fabricants d'Équipements d'Origine) livrent désormais la compatibilité avec les cartes de prescription en équipement standard, réduisant la prime marginale et élargissant l'attrait auprès des agriculteurs soucieux des coûts.

Subventions Gouvernementales et Lignes de Crédit à Faible Taux d'Intérêt

L'accès au capital demeure le facteur déterminant pour les primo-acheteurs. Le Programme de Technologies Propres Agricoles du Canada a accordé 50 millions CAD (37 millions USD) en 2024 pour des équipements de précision. Le refinancement de la NABARD (Banque Nationale pour l'Agriculture et le Développement Rural) en Inde a ramené les taux des prêts pour tracteurs à 4 %, faisant passer le financement d'équipements agricoles en dessous de l'inflation[3]Source : Banque Nationale pour l'Agriculture et le Développement Rural, "Fonds de Développement des Infrastructures Rurales," nabard.org. Ces programmes raccourcissent les délais de remboursement, mais leur suppression peut rapidement refroidir la demande, comme l'a démontré la réduction du crédit rural brésilien en 2023.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Investissement initial élevé en équipements | -0.7% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Exigences complexes d'exploitation et de maintenance | -0.5% | Régions disposant de services de vulgarisation technique limités | Moyen terme (2 à 4 ans) |

| Volatilité des droits de douane sur les semi-conducteurs et de la chaîne d'approvisionnement en capteurs | -0.4% | Mondial, concentré dans les segments d'équipements de précision | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité concernant les machines connectées | -0.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé en Équipements

Les planteuses de précision à capacité de taux variable coûtent entre 80 000 et 120 000 USD, dépassant le revenu annuel de nombreuses exploitations de moins de 200 hectares. Le manque de garanties et les taux de prêt élevés en Afrique subsaharienne et en Asie du Sud concentrent la propriété parmi les exploitants disposant d'un capital important. Les modèles coopératifs et la location atténuent les dépenses initiales, mais la faiblesse de la logistique rurale entrave le partage à grande échelle.

Exigences Complexes d'Exploitation et de Maintenance

L'étalonnage GPS, la gestion des cartes de prescription et les diagnostics des capteurs requièrent des compétences souvent absentes dans les régions où les programmes de vulgarisation se sont érodés. Une enquête menée en 2024 dans le Midwest a révélé que 38 % des opérateurs n'avaient pas activé les modes à taux variable malgré la disponibilité de cette fonctionnalité. Les efforts des OEM pour simplifier les interfaces utilisateur supposent l'existence de réseaux cellulaires fiables, un maillon faible dans de nombreuses zones rurales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Précision Stimule la Croissance des Machines de Fertilisation

Les machines de plantation ont capté 60,40 % de la part du marché des machines agricoles de plantation et de fertilisation en 2025, soulignant leur statut d'ancre de charge de travail sur les exploitations en rangs. Les semoirs dominent la superficie céréalière grâce à leur simplicité mécanique, leur prix d'achat plus bas et leur compatibilité avec les petites parcelles. Les planteuses et les transplantoirs s'adressent aux légumes de haute valeur et au tabac ; leur prix premium limite leur diffusion aux régions pratiquant une horticulture intensive et disposant d'un crédit accessible. Les machines de fertilisation devraient afficher un TCAC de 6,67 % jusqu'en 2031, en faisant la composante à la croissance la plus rapide du marché des machines agricoles de plantation et de fertilisation. Les cartes de prescription et les pénalités liées au ruissellement des nutriments poussent les exploitants à remplacer les épandeurs à la volée par des épandeurs à taux variable qui réduisent le gaspillage d'intrants et satisfont aux exigences de conformité. Les semoirs combinés semences-engrais combinent les deux tâches en un seul passage, économisant du carburant et préservant l'humidité du sol dans les zones de culture en sec.

Les mandats environnementaux amplifient la demande de contrôle du débit. La Directive Nitrates de l'UE impose des limites à la lixiviation de l'azote, accélérant le remplacement des épandeurs traditionnels par des variantes guidées par capteurs. En Amérique du Nord, les programmes carbone lient les paiements d'abattement à des réductions de nutriments vérifiées, transformant la fertilisation de précision en source de revenus plutôt qu'en option facultative. Les fabricants livrent désormais les contrôleurs en équipement standard, réduisant l'écart de prix et augmentant la taille du marché des machines agricoles de plantation et de fertilisation pour les épandeurs prêts à la précision.

Analyse Géographique

L'Amérique du Nord a détenu 35,02 % des revenus de 2025 sur le marché des machines agricoles de plantation et de fertilisation, grâce aux grandes exploitations de maïs et de soja qui considèrent les machines comme un levier de productivité. La demande de remplacement domine : les exploitants modernisent leurs équipements pour maintenir leurs capacités de précision plutôt que d'augmenter le nombre d'unités. Les agriculteurs des prairies canadiennes préfèrent les semoirs pneumatiques à haute capacité adaptés aux résidus de semis direct. Le Mexique commence à mécaniser les parcelles ejido communales, mais les obstacles au crédit ralentissent la transition.

L'Asie-Pacifique devrait croître à un TCAC de 7,72 % jusqu'en 2031, au rythme régional le plus rapide sur le marché des machines agricoles de plantation et de fertilisation. Les coopératives villageoises chinoises mutualisent leurs ressources pour acquérir des planteuses guidées par GPS qui optimisent les fenêtres de plantation denses. Les programmes de subventions indiens ciblent les groupes d'entraide dirigés par des femmes, élargissant la base de clientèle adressable. Le Japon et l'Australie représentent des niches matures où les remplacements et les modernisations de précision maintiennent la valeur à la hausse même lorsque les volumes unitaires se stabilisent. L'adoption australienne de systèmes à trafic contrôlé nécessite un guidage d'une grande précision, stimulant davantage la demande de planteuses avancées.

Le marché européen s'articule autour des conditions de durabilité liées aux politiques. Les paiements de subventions dépendent désormais de réductions démontrables de l'utilisation des nutriments, rendant les épandeurs à débit contrôlé indispensables. L'Allemagne et la France dominent l'adoption grâce à des réseaux de concessionnaires robustes. Le Royaume-Uni post-Brexit réoriente son soutien de la superficie vers les résultats environnementaux, stimulant les achats d'équipements capturant et validant les données de terrain. L'Europe du Sud est à la traîne en raison des exploitations fragmentées et des exploitants vieillissants, mais la propriété coopérative gagne du terrain. L'Amérique du Sud se concentre sur le Brésil et l'Argentine, tous deux portés par des opérations de soja et de maïs orientées vers l'exportation. Le programme de prêts MODERFROTA du Brésil a historiquement soutenu les achats, mais sa réduction en 2023 a exposé la sensibilité de la demande aux évolutions budgétaires. La volatilité monétaire en Argentine oriente les acheteurs vers des planteuses fabriquées localement offrant fiabilité à moindre précision. Le Moyen-Orient et l'Afrique restent émergents ; les projets en environnement contrôlé d'Arabie saoudite constituent des points lumineux pour les épandeurs haut de gamme dans l'agriculture désertique.

Paysage Concurrentiel

Le secteur affiche une concentration modérée, avec Deere & Company, CNH Industrial, AGCO Corporation, Kubota Corporation et Mahindra & Mahindra Limited captant un pourcentage modeste des ventes. L'intégration verticale permet aux acteurs établis de regrouper équipements, financement et logiciels agronomiques, fidélisant les clients par le biais de contrats de service pluriannuels. Les débats sur le droit à la réparation aux États-Unis menacent cet avantage en contraignant les OEM à partager les diagnostics et les catalogues de pièces. Un assouplissement réglementaire pourrait ouvrir les revenus de service aux indépendants, réduisant les marges des OEM.

Les concurrents émergents exploitent des niches de précision. Horsch et Väderstad poussent des planteuses à grande vitesse avec contrôle individuel des rangs, séduisant les agriculteurs qui valorisent l'uniformité de la levée. Great Plains Manufacturing et Monosem se concentrent sur les semoirs de conservation et de culture en rangs pour les flottes mixtes. Les spécialistes des capteurs accordent des licences matérielles aux constructeurs établis tout en monétisant les algorithmes, déplaçant la valeur du métal vers les couches de données.

Les évolutions stratégiques soulignent le virage numérique. CNH Industrial s'est associé à Microsoft pour intégrer les analyses Azure dans les terminaux de terrain, réduisant la latence des prescriptions. La planteuse Fendt Momentum d'AGCO utilise la coupure par rang pour limiter les chevauchements, capturant des prix premium auprès des exploitants à l'avant-garde technologique. La participation de Kubota dans Bloomfield Robotics apporte le scouting basé sur l'IA à sa gamme de planteuses. Mahindra a élargi sa capacité indienne pour répondre à la demande rurale portée par les subventions. CLAAS intègre le contrôle de l'épandeur dans les écrans du tracteur, simplifiant l'adoption dans le contexte réglementaire strict de l'Europe.

Leaders du Secteur des Machines Agricoles de Plantation et de Fertilisation

CNH Industrial NV

AGCO Corporation

Kubota Corporation

Deere & Company

Mahindra & Mahindra Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : SKY Agriculture a présenté la gamme FALCON T d'épandeurs d'engrais traînés, intégrant des technologies de précision avancées telles que la pesée dynamique, le contrôle ISOBUS et le système FertiEye, qui a reçu une reconnaissance sectorielle. L'équipement se distingue par sa polyvalence, permettant aux agriculteurs de passer de l'épandage d'engrais granulés à celui de vrac humide en 7 minutes. Cela garantit efficacité, précision et adaptabilité à diverses conditions de terrain.

- Septembre 2025 : Amazone se prépare à lancer le premier épandeur d'engrais entièrement autonome au monde, capable de fonctionner sans conducteur tout en assurant une application précise. Ce développement, révélé avant l'Agritechnica, intègre des systèmes avancés de guidage GPS et d'automatisation pour améliorer l'efficacité et minimiser les besoins en main-d'œuvre dans les pratiques agricoles contemporaines.

- Septembre 2025 : Väderstad a présenté ses nouveaux semoirs Spirit et Inspire à l'Agritechnica 2025, équipés de la suspension de soc de semis TriForce II pour une précision améliorée du contrôle de profondeur. Ces semoirs offrent une pression de soc accrue, un réglage de profondeur hydraulique et un meilleur établissement des cultures dans diverses conditions de sol.

Portée du Rapport sur le Marché Mondial des Machines Agricoles de Plantation et de Fertilisation

Le marché des machines agricoles de plantation et de fertilisation englobe les équipements agricoles tels que les semoirs, les planteuses, les épandeurs et les pulvérisateurs qui permettent un semis efficace et une application précise des engrais. Ces machines augmentent la productivité agricole, minimisent le gaspillage des ressources et favorisent des pratiques agricoles durables. Le marché des machines agricoles de plantation et de fertilisation est segmenté par type en machines de plantation et machines de fertilisation. Le marché des machines de plantation est segmenté par type (semoirs et planteuses & transplantoirs), et le segment des machines de fertilisation (semoirs combinés semences-engrais et épandeurs d'engrais). Le marché est également segmenté par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique). Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Machines de Plantation | Semoirs |

| Planteuses et Transplantoirs | |

| Machines de Fertilisation | Semoirs Combinés Semences-Engrais |

| Épandeurs d'Engrais |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Russie | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type | Machines de Plantation | Semoirs |

| Planteuses et Transplantoirs | ||

| Machines de Fertilisation | Semoirs Combinés Semences-Engrais | |

| Épandeurs d'Engrais | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Russie | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des machines agricoles de plantation et de fertilisation en 2031 ?

Le marché devrait atteindre 2,09 milliards USD d'ici 2031, contre 1,63 milliard USD en 2026.

Quel segment d'équipement connaît la croissance la plus rapide ?

Les épandeurs d'engrais devraient afficher la croissance la plus élevée, progressant à un TCAC de 6,67 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les subventions gouvernementales, la consolidation foncière et l'adoption croissante de la précision stimulent les taux de mécanisation, soutenant un TCAC régional de 7,72 %.

Comment la pénurie de main-d'œuvre influence-t-elle la demande d'équipements ?

La pénurie de travailleurs saisonniers pousse les exploitations à adopter des planteuses et des épandeurs automatisés qui effectuent les travaux des champs dans des délais plus serrés.

Dernière mise à jour de la page le: