Taille et part du marché des machines d'irrigation au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

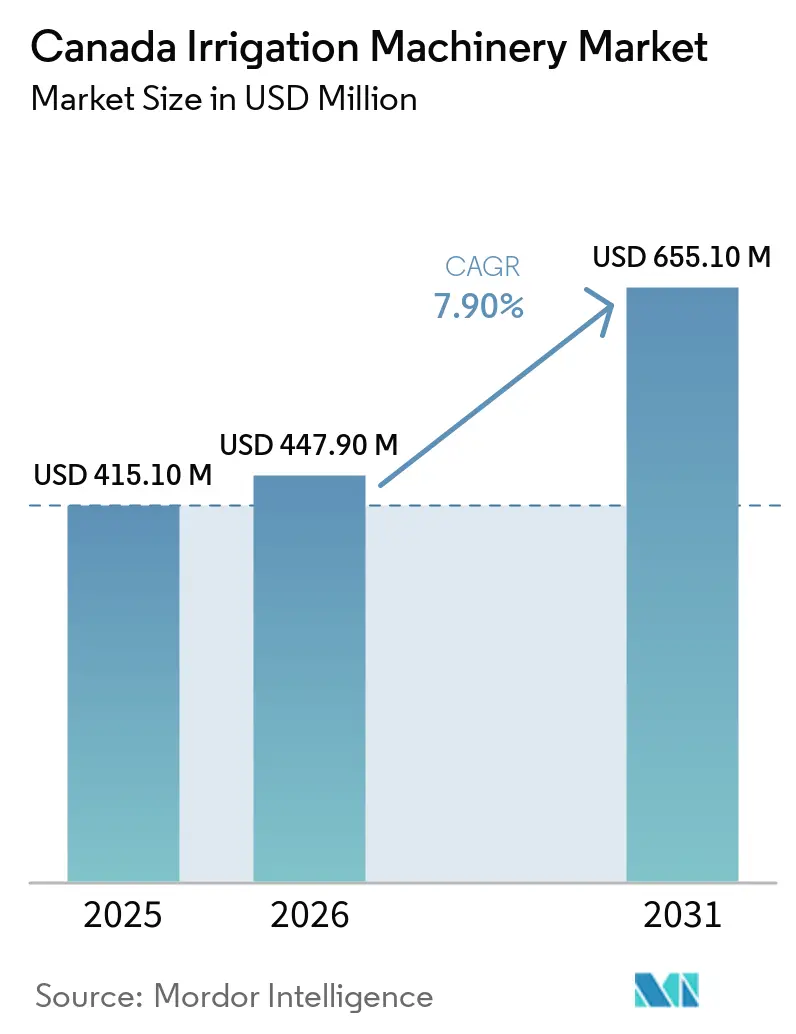

| Taille du marché de l'année de base (2025) | 415.10 Millions de dollars américains |

| Taille du Marché (2026) | 447.90 Millions de dollars américains |

| Taille du Marché (2031) | 655.10 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines d'irrigation au Canada par Mordor Intelligence

Le marché des machines d'irrigation au Canada était évalué à 415,10 millions USD en 2025, et devrait croître de 447,90 millions USD en 2026 à 655,10 millions USD d'ici 2031, avec un CAGR de 7,9 % de 2026 à 2031. Selon Statistique Canada, l'expansion des superficies irriguées dans les Prairies continue de stimuler le marché, la superficie irriguée nationale devant atteindre 769 117 hectares en 2024, dont l'Alberta représente 74,3 %. Les conditions de sécheresse, notamment en Saskatchewan et au Manitoba au printemps 2025, ont mis en évidence l'importance des équipements d'irrigation en tant que protection essentielle de la production plutôt qu'un investissement agricole discrétionnaire. Le soutien provincial contribue à raccourcir les délais de remboursement, tandis que les avancées en matière de commandes numériques, de systèmes connectés à des capteurs et d'expansion des serres augmentent la valeur moyenne des systèmes et élargissent les opportunités de marché. La concurrence reste intense parmi les fournisseurs mondiaux de systèmes d'irrigation par pivot et goutte-à-goutte. Cependant, la différenciation des canaux est de plus en plus axée sur les capacités logicielles, l'intégration des systèmes et l'exécution des services, les producteurs exigeant des solutions qui améliorent la documentation de l'utilisation de l'eau et l'efficacité opérationnelle.

Principaux enseignements du rapport

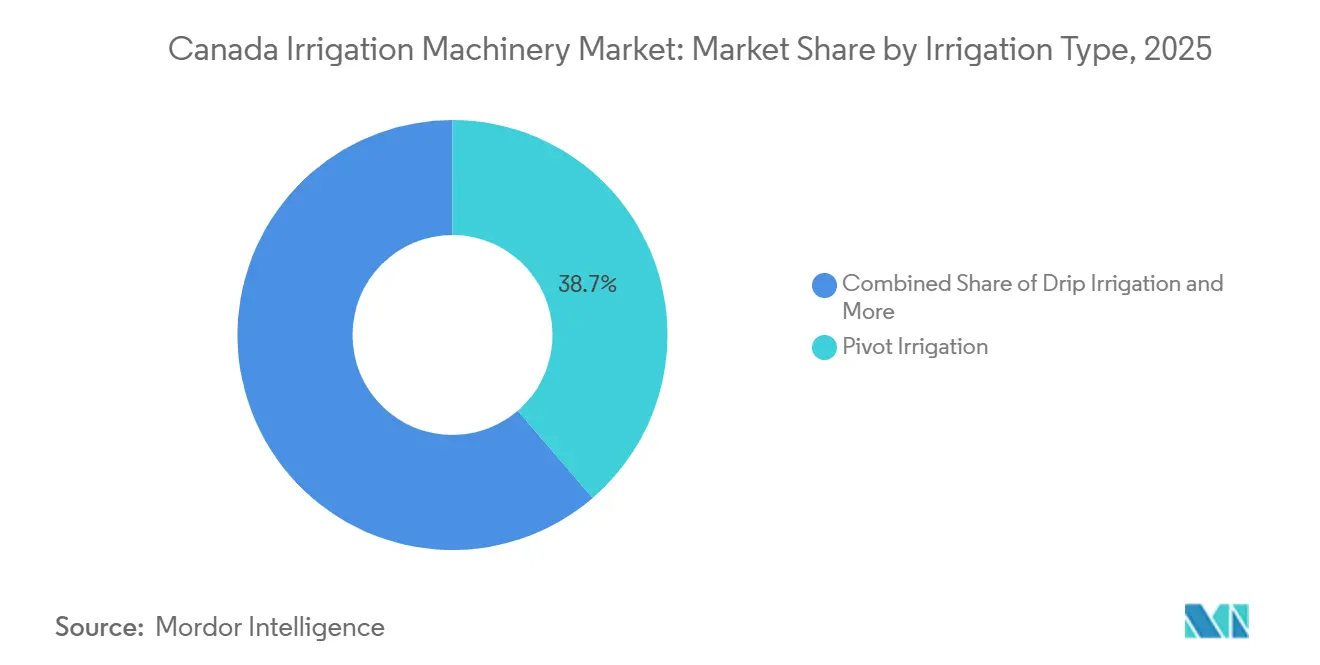

- Par type d'irrigation, la part du marché des machines d'irrigation au Canada pour le segment de l'irrigation par pivot représentait la plus grande part, soit 38,7 %, en 2025, tandis que la taille du marché des machines d'irrigation au Canada pour le segment de l'irrigation goutte-à-goutte devrait croître au CAGR le plus rapide de 12,1 % de 2026 à 2031.

- Par application, le segment des grandes cultures représentait la plus grande part de 58,5 % en 2025, tandis que le segment des fruits et légumes devrait croître au CAGR le plus rapide de 10,2 % de 2026 à 2031.

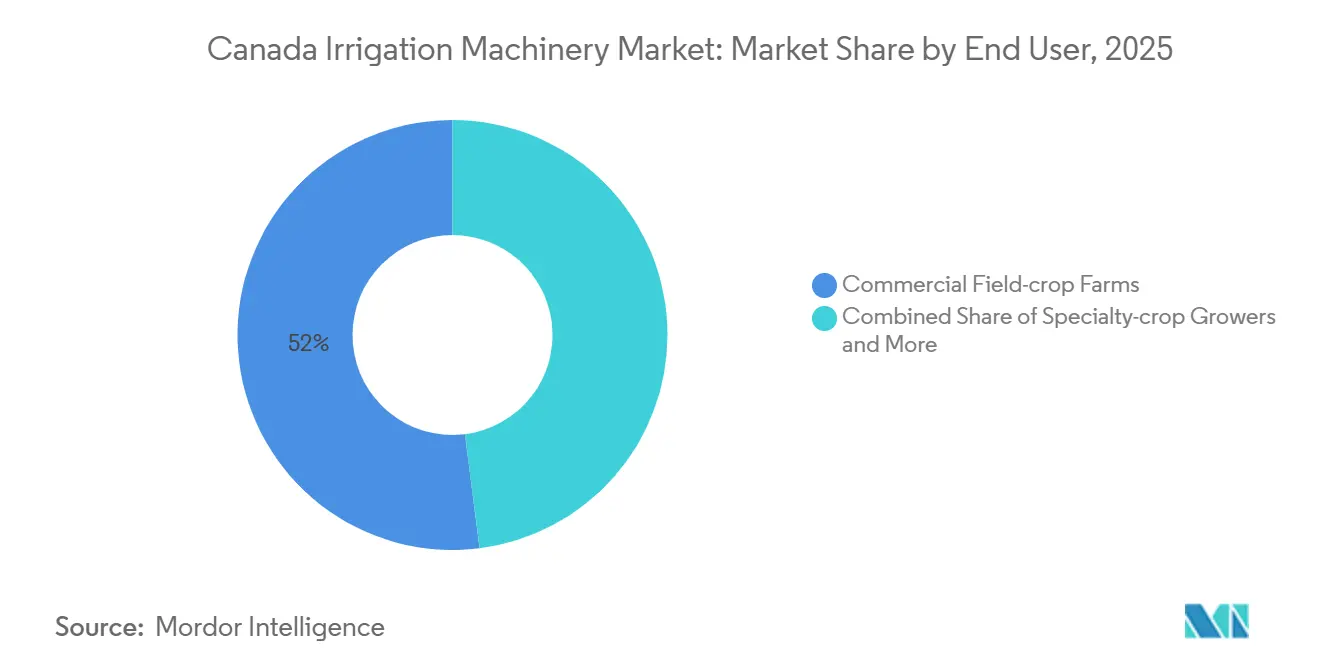

- Par utilisateur final, le segment des exploitations commerciales de grandes cultures détenait la plus grande part de 52,0 % en 2025, tandis que le segment des exploitants de serres et pépinières devrait afficher le CAGR le plus rapide de 10,6 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des machines d'irrigation au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de sécheresse dans les Prairies et expansion de l'intensité de l'irrigation | +1.8% | Alberta, Saskatchewan et Manitoba | Court terme (≤ 2 ans) |

| Financement provincial à coûts partagés pour les améliorations à la ferme | +1.4% | National, avec des gains précoces en Alberta et en Saskatchewan | Court terme (≤ 2 ans) |

| Numérisation de l'irrigation de précision sur les grandes exploitations de grandes cultures | +1.2% | Cœur des Prairies, Alberta et Saskatchewan | Moyen terme (2-4 ans) |

| Adoption de l'efficacité hydrique dans les cultures spécialisées et les serres | +1.0% | Ontario, Colombie-Britannique et Québec | Moyen terme (2-4 ans) |

| Demande de modernisation des parcs de pivots haute pression vieillissants | +0.9% | Alberta et Saskatchewan | Court terme (≤ 2 ans) |

| Les besoins de surveillance de la qualité de l'eau favorisent les systèmes connectés à des capteurs | +0.7% | Mondial, avec des retombées en Colombie-Britannique et en Saskatchewan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de sécheresse dans les Prairies et expansion de l'intensité de l'irrigation

Les conditions de sécheresse persistantes dans les Prairies demeurent un facteur important influençant le marché des machines d'irrigation au Canada. Selon les perspectives de sécheresse du printemps 2025 d'Environnement et Changement climatique Canada, des conditions de sécheresse sévère et extrême ont été signalées dans le centre de la Saskatchewan et le centre-ouest du Manitoba, certaines zones recevant moins de 45 % des précipitations saisonnières normales. Ces périodes de sécheresse prolongées entraînent une dépendance accrue aux systèmes d'irrigation pour stabiliser les rendements des cultures et atténuer les risques de production, soutenant ainsi la demande de machines d'irrigation dans les régions agricoles des Prairies[1]Source : Système national intégré d'information sur la sécheresse, « Perspectives des Prairies et des Grandes Plaines – Printemps 2025 », drought.gov..

Financement provincial à coûts partagés pour les améliorations à la ferme

Les programmes de soutien provinciaux stimulent la croissance du marché des machines d'irrigation au Canada en allégeant les défis financiers liés aux projets de développement de l'irrigation. Par exemple, le Programme de développement de l'irrigation du gouvernement de la Saskatchewan, en vigueur jusqu'en mai 2025, couvre le moindre de 67 % des coûts admissibles ou 1 675 CAD (1 230 USD) par acre irrigable développé, avec une limite maximale de 500 000 CAD (367 000 USD) sur la durée du programme[2]Source : Gouvernement de la Saskatchewan, « Programme de développement de l'irrigation », saskatchewan.ca.. Ce soutien financier favorise les investissements dans les nouvelles infrastructures d'irrigation et stimule la demande de machines d'irrigation et d'équipements de gestion de l'eau dans la province.

Numérisation de l'irrigation de précision sur les grandes exploitations de grandes cultures

L'adoption croissante des technologies d'agriculture numérique sur les grandes exploitations stimule l'expansion du marché des machines d'irrigation au Canada. Selon un rapport de synthèse de 2025 publié par l'Université métropolitaine de Toronto, les exploitations de plus de 5 000 acres ont déclaré un taux d'adoption de 81 % d'au moins un outil d'agriculture numérique, contre 36 % pour les exploitations de moins de 2 000 acres[3]Source : Université métropolitaine de Toronto, « Adoption des technologies agricoles durables », torontomu.ca.. Ce taux d'adoption significatif parmi les grandes exploitations stimule la demande de systèmes d'irrigation de précision dotés de fonctionnalités avancées telles que la surveillance à distance, la détection de l'humidité du sol et les technologies de gestion de l'eau basées sur les données. Ces systèmes permettent aux agriculteurs d'optimiser l'utilisation de l'eau, de réduire le gaspillage et d'améliorer la productivité globale des cultures, contribuant ainsi davantage à la croissance du marché.

Demande de modernisation des parcs de pivots haute pression vieillissants

Le besoin croissant de surveillance de la qualité et de l'utilisation de l'eau stimule la demande de systèmes d'irrigation avancés sur le marché des machines d'irrigation au Canada. En 2024, l'Agence de sécurité de l'eau de la Saskatchewan a lancé un projet pilote de surveillance de l'humidité du sol par satellite en collaboration avec Nave Analytics et Planet Labs. Le projet vise à évaluer l'estimation du volume d'irrigation à l'aide de données satellitaires. Cette initiative suscite un intérêt pour les technologies d'irrigation intégrant des capteurs et basées sur les données, qui facilitent la mesure de l'utilisation de l'eau, la production de rapports et la gestion de l'irrigation de précision dans les opérations agricoles canadiennes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés des équipements et de l'installation | -1.5% | National | Court terme (≤ 2 ans) |

| Complexité des licences d'eau et des certifications d'irrigation | -0.8% | Colombie-Britannique, Saskatchewan et Alberta | Moyen terme (2-4 ans) |

| Pénurie de techniciens en irrigation et de spécialistes en commandes | -0.6% | National, concentré dans les provinces des Prairies | Moyen terme (2-4 ans) |

| Exposition des composants importés à la volatilité des tarifs douaniers et des résines | -0.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés des équipements et de l'installation

Les coûts d'investissement initiaux élevés demeurent un obstacle important à la croissance du marché des machines d'irrigation au Canada, en particulier pour les petites et moyennes exploitations agricoles. L'analyse économique du Projet de réhabilitation de l'irrigation de Westside (WIRP), publiée en 2024, estimait une dépense en capital unique totale de 1,15 milliard CAD pour développer environ 90 000 acres irrigués en Saskatchewan. Le capital substantiel requis pour les infrastructures d'irrigation, les systèmes de distribution d'eau et les équipements de terrain exerce une pression financière sur les producteurs, freinant l'adoption de machines d'irrigation avancées au Canada, même si la demande de production agricole irriguée continue d'augmenter.

Complexité des licences d'eau et des certifications d'irrigation

Les processus complexes d'octroi de licences d'eau et d'approbation freinent la croissance du marché des machines d'irrigation au Canada en retardant les nouveaux projets d'irrigation et les achats d'équipements associés. Comme le rapporte la Série scientifique sur l'eau de la province de Colombie-Britannique publiée en 2024, plus de 4 000 demandes de licences d'eau actives étaient en attente de décision en mars 2024, avec 5 000 soumissions supplémentaires encore à traiter. Ces retards dans l'obtention des permis prolongent les délais des projets et créent une incertitude pour les producteurs qui planifient des investissements en irrigation, ralentissant ainsi l'adoption de machines d'irrigation et de systèmes de gestion de l'eau dans tout le pays.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'irrigation : les mises à niveau numériques de précision reconfigurent le parc de pivots

La part du marché des machines d'irrigation au Canada pour le segment de l'irrigation par pivot représentait la plus grande part, soit 38,7 %, en 2025. Cette domination est attribuée à la dépendance des grandes exploitations de cultures de plein champ en Alberta et en Saskatchewan aux systèmes d'irrigation mécanisés pour les céréales, les oléagineux, les cultures fourragères et la production de pommes de terre. Les systèmes à pivot central et à déplacement latéral restent commercialement attrayants en raison de leur capacité à fournir une couverture d'irrigation sur de grandes superficies, leur compatibilité avec l'automatisation et leur efficacité opérationnelle sur de vastes zones agricoles. De plus, la demande est soutenue par la modernisation continue des districts d'irrigation et l'adoption croissante de technologies de modernisation, telles que la surveillance à distance, les buses de précision et les commandes automatisées d'application de l'eau, visant à améliorer les performances d'irrigation et l'efficacité des ressources.

La taille du marché des machines d'irrigation au Canada pour le segment de l'irrigation goutte-à-goutte devrait croître au CAGR le plus rapide de 12,1 % de 2026 à 2031. L'adoption de l'irrigation goutte-à-goutte est en hausse alors que les exploitants de serres, les producteurs de cultures spécialisées et les producteurs horticoles à haute valeur ajoutée se concentrent sur l'efficacité hydrique et les systèmes de gestion précise des nutriments. Les installations de goutte-à-goutte souterrain gagnent également en popularité parmi les producteurs des Prairies cherchant à améliorer l'utilisation de l'eau et la diversification des cultures. Les fabricants élargissent leurs offres de produits pour inclure des fonctionnalités telles que la compatibilité avec la fertirrigation, la programmation automatisée et les technologies d'intégration de l'humidité du sol, qui soutiennent les pratiques d'agriculture de précision. Cette croissance stimule la demande de systèmes goutte-à-goutte avancés dans les serres, les vergers, les vignobles, la culture des petits fruits et la production de légumes spécialisés dans tout le Canada.

Par application : le volume des grandes cultures ancre les revenus, les cultures spécialisées stimulent la croissance de la valeur

Le segment des grandes cultures détenait la plus grande part de 58,5 % en 2025. Cette domination est attribuée à l'infrastructure d'agriculture irriguée du Canada, qui est principalement axée sur les céréales, les oléagineux, les légumineuses, les cultures fourragères et les pommes de terre cultivées dans les provinces des Prairies. Les grandes exploitations commerciales investissent de plus en plus dans des systèmes d'irrigation mécanisés pour améliorer la régularité des rendements et l'efficacité de la gestion de l'eau dans des conditions climatiques variables. Au sein de ce segment, la demande d'irrigation évolue vers la modernisation des systèmes, les mises à niveau de l'automatisation et les améliorations des infrastructures liées aux districts, plutôt que vers l'installation de nouveaux systèmes autonomes entièrement nouveaux. La culture de la pomme de terre reste une catégorie importante à forte intensité d'irrigation, car la qualité et la productivité des cultures dépendent fortement d'une application contrôlée de l'humidité tout au long du cycle de croissance.

Le segment des fruits et légumes devrait croître au CAGR le plus rapide de 10,2 % de 2026 à 2031. Cette croissance est portée par l'expansion de la culture en serre, l'augmentation de la production de petits fruits et de vergers, et l'adoption croissante des technologies d'irrigation goutte-à-goutte et micro-irrigation dans les systèmes de production de cultures spécialisées. Les producteurs se concentrent sur une programmation précise de l'irrigation et des systèmes de fertirrigation pour améliorer la qualité des cultures tout en atteignant les objectifs d'efficacité hydrique. De plus, les exploitations de serres stimulent la demande de technologies d'irrigation automatisées et réactives au climat, intégrées aux systèmes de distribution de nutriments et aux infrastructures de recirculation. Ces développements renforcent les investissements dans des équipements d'irrigation avancés adaptés à l'horticulture, aux légumes de serre, aux vignobles, aux vergers, aux pépinières et aux opérations d'agriculture en environnement contrôlé dans tout le Canada.

Par utilisateur final : les exploitants de serres donnent le rythme technologique

Le segment des exploitations commerciales de grandes cultures représentait la plus grande part de 52,0 % en 2025. Les grandes exploitations commerciales dominent en tant que principale catégorie d'utilisateurs finaux en raison de leurs achats substantiels de systèmes d'irrigation à pivot central et à grande superficie dans les provinces des Prairies. Les décisions d'investissement dans ce segment sont fortement influencées par des facteurs tels que les prix des matières premières, les programmes provinciaux d'irrigation, la disponibilité de l'eau et la planification des infrastructures à long terme. Les exploitants de ce segment accordent la priorité à l'automatisation de l'irrigation, à la surveillance à distance et aux mises à niveau de l'efficacité des systèmes pour améliorer la productivité sur de vastes zones agricoles. De plus, la modernisation des infrastructures d'irrigation de district stimule l'adoption de systèmes d'irrigation connectés numériquement, qui soutiennent la gestion précise de l'eau et la conformité aux exigences réglementaires.

Le segment des exploitants de serres et pépinières devrait croître au CAGR le plus rapide de 10,6 % de 2026 à 2031. Cette croissance est portée par l'expansion de l'agriculture en environnement contrôlé, des exigences plus strictes en matière d'efficacité hydrique et une adoption accrue des technologies d'irrigation en circuit fermé et de fertirrigation. Les exploitants de serres investissent dans des systèmes d'irrigation goutte-à-goutte automatisés, des technologies de surveillance de l'humidité et des infrastructures de recirculation pour permettre la production de cultures toute l'année et optimiser l'utilisation des ressources. De même, les exploitants de pépinières et les producteurs de cultures spécialisées adoptent des commandes d'irrigation avancées intégrées aux systèmes de gestion climatique pour améliorer la régularité opérationnelle. Ces développements stimulent la demande de technologies d'irrigation de précision conçues pour les applications horticoles à haute valeur ajoutée et d'agriculture en environnement contrôlé dans tout le Canada.

Analyse géographique

L'Alberta reste le plus grand marché provincial en raison de son vaste réseau d'infrastructures d'irrigation installées et de la plus forte concentration de systèmes d'irrigation mécanisés dans le pays. Les grands districts d'irrigation du sud de l'Alberta continuent de stimuler la demande de pivots centraux, de systèmes à déplacement latéral et de commandes d'irrigation connectées numériquement, qui soutiennent la production de cultures de plein champ. La Saskatchewan renforce également sa position grâce à des initiatives d'expansion de l'irrigation visant à soutenir le développement des céréales, des oléagineux et des cultures spécialisées. La Colombie-Britannique contribue de manière significative à la demande de systèmes d'irrigation goutte-à-goutte et de micro-irrigation, car les exploitations de vergers, de petits fruits et de vignobles nécessitent des technologies de gestion précise de l'eau. Le Manitoba développe son agriculture irriguée, notamment pour les systèmes de production de pommes de terre et de légumes.

L'Ontario représente un marché clé dans l'est, porté par les exploitations de serres, la production de pépinières et l'agriculture de cultures spécialisées, qui continuent d'accroître la demande de systèmes d'irrigation de précision et de technologies de fertirrigation. Selon Statistique Canada, l'Ontario représentait 63,9 % de la superficie totale des serres au Canada en 2024, créant une forte demande de systèmes d'irrigation goutte-à-goutte à haute spécification, de systèmes de recirculation et de technologies de gestion de l'eau automatisées et réactives au climat. Le Québec contribue également à la croissance de la demande d'équipements d'irrigation pour serres grâce à l'expansion de l'agriculture en environnement contrôlé et de la production horticole spécialisée. Le Canada atlantique, bien que plus petit en superficie irriguée totale, génère une demande significative d'équipements grâce à des systèmes concentrés de culture de pommes de terre, de petits fruits et de légumes, soutenant l'adoption de technologies d'irrigation de précision.

Les provinces de l'est du Canada continuent de soutenir la demande de technologies d'irrigation de précision en raison des exigences de la culture en serre, de l'agriculture de cultures spécialisées et de la production de pépinières pour une gestion cohérente de l'eau et des systèmes de distribution de nutriments. Les producteurs commerciaux adoptent de plus en plus des technologies de programmation automatisée, des systèmes de fertirrigation et des commandes d'irrigation réactives au climat pour améliorer l'efficacité de l'utilisation de l'eau et la productivité opérationnelle. Les initiatives provinciales de modernisation et une attention accrue aux pratiques agricoles durables encouragent davantage les investissements dans les infrastructures d'irrigation connectées numériquement. Les producteurs de cultures spécialisées en Ontario, au Québec, en Nouvelle-Écosse et au Nouveau-Brunswick accordent la priorité aux systèmes avancés d'irrigation goutte-à-goutte et de micro-irrigation pour permettre une application contrôlée de l'eau, améliorer la qualité des cultures et atteindre des objectifs de durabilité agricole à long terme.

Paysage concurrentiel

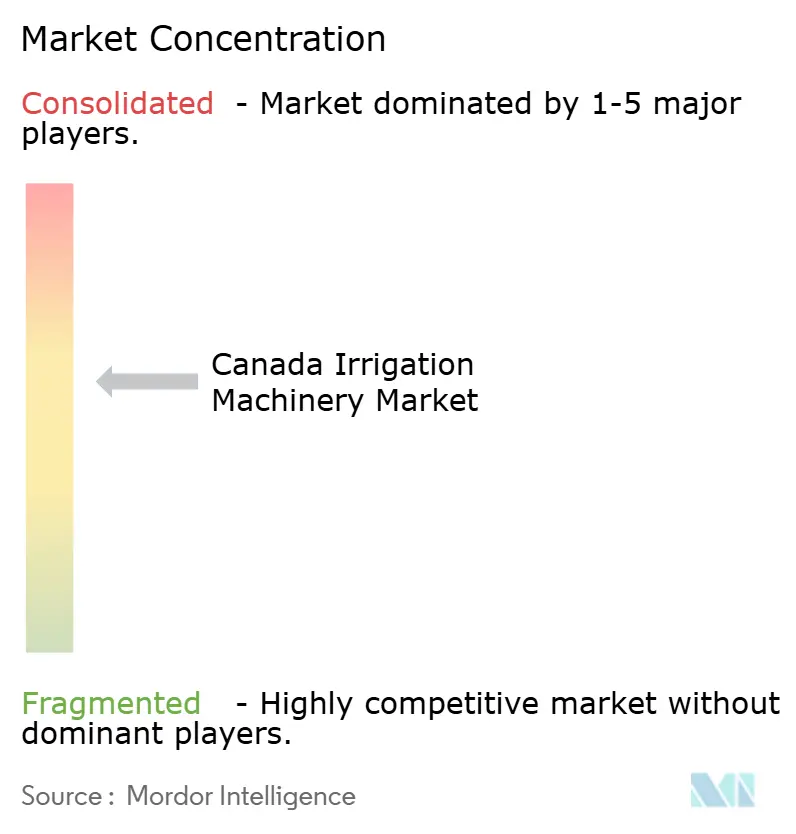

Le marché des machines d'irrigation au Canada est modérément consolidé, avec des acteurs clés tels que Lindsay Corporation, Valmont Industries, Inc., Netafim Ltd. et Reinke Manufacturing Co., Inc. Ces entreprises maintiennent leurs positions sur le marché grâce à de vastes réseaux de distributeurs, à des technologies d'irrigation de précision avancées, à des plateformes de surveillance à distance et à des systèmes intégrés de gestion de l'eau. La différenciation concurrentielle est de plus en plus portée par les capacités d'automatisation, les commandes d'irrigation numériques, l'intégration de capteurs et l'alignement avec les initiatives provinciales d'efficacité hydrique, plutôt que de se concentrer uniquement sur les performances matérielles d'irrigation conventionnelle pour les grandes opérations agricoles au Canada.

En dessous des principaux fabricants d'équipements d'origine (OEM), la concurrence reste très fragmentée parmi les distributeurs régionaux, les entreprises d'installation, les prestataires de services d'irrigation et les intégrateurs de technologies agricoles. Les fournisseurs locaux se démarquent en tirant parti de leur expertise spécifique aux cultures, de la conception de systèmes d'irrigation personnalisés et d'un meilleur alignement avec les exigences provinciales en matière de licences et de gestion de l'eau. Les producteurs optent de plus en plus pour des solutions d'irrigation intégrées combinant pompes, pivots, systèmes goutte-à-goutte, surveillance de l'humidité du sol et capacités de reporting numérique au sein de plateformes opérationnelles unifiées. Cette tendance favorise une plus grande collaboration entre les fournisseurs d'équipements d'irrigation et les prestataires de technologies d'agriculture de précision. Les entreprises qui offrent un soutien à l'installation, des services techniques, la conformité réglementaire et une optimisation opérationnelle à long terme renforcent leur positionnement concurrentiel au sein du marché des infrastructures d'irrigation en évolution au Canada.

L'expansion des plateformes numériques et les technologies de gestion précise de l'eau sont au cœur des stratégies concurrentielles dans le secteur des équipements d'irrigation. En janvier 2025, Lindsay Corporation a acquis une participation minoritaire dans Pessl Instruments GmbH pour renforcer ses capacités de surveillance environnementale et d'agriculture de précision au sein de son portefeuille de technologies d'irrigation. Les fabricants intègrent de plus en plus l'analyse de données, la surveillance à distance, l'automatisation et la détection de l'humidité du sol dans les systèmes d'irrigation pour améliorer l'efficacité de l'utilisation de l'eau et soutenir la prise de décision opérationnelle. Le positionnement concurrentiel est désormais fortement influencé par la capacité à fournir des écosystèmes d'irrigation numérique intégrés permettant la mesure des performances, la gestion prédictive et les objectifs de durabilité agricole à long terme pour les opérations agricoles commerciales.

Leaders du secteur des machines d'irrigation au Canada

Lindsay Corporation

Valmont Industries, Inc.

Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)

The Toro Company

Reinke Manufacturing Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) a collaboré avec Treetoscope pour intégrer la technologie de détection du flux de sève des plantes dans sa plateforme GrowSphere. Ce partenariat renforce les capacités d'irrigation de précision en Amérique du Nord, y compris au Canada, et promeut la gestion de l'eau basée sur les données pour les producteurs agricoles.

- Août 2025 : Valley Irrigation, filiale de Valmont Industries, Inc., a lancé un programme de subvention à l'innovation en irrigation de 100 000 USD pour les producteurs commerciaux en Amérique du Nord, y compris au Canada. Le programme vise à soutenir l'adoption d'équipements d'irrigation avancés et de technologies d'irrigation de précision.

- Juillet 2025 : Water Ways Technologies Inc. a formé un partenariat stratégique pour développer des hybrides de tomates exclusifs spécifiquement pour les applications d'agriculture verticale au Canada. Cette initiative soutient la croissance de l'agriculture en environnement contrôlé et facilite les opportunités pour les systèmes avancés d'irrigation et de gestion de l'eau.

Portée du rapport sur le marché des machines d'irrigation au Canada

Le marché des machines d'irrigation englobe les équipements et systèmes conçus pour distribuer efficacement l'eau aux cultures agricoles en utilisant des méthodes telles que l'irrigation par pivot, goutte-à-goutte, par aspersion et la micro-irrigation. Ces systèmes améliorent la gestion de l'eau, la productivité des cultures, la précision de l'irrigation et l'efficacité opérationnelle dans des applications incluant les grandes cultures, les serres, les vergers et l'agriculture spécialisée. Le marché des machines d'irrigation au Canada est segmenté par type d'irrigation (irrigation par pivot, irrigation par aspersion et irrigation goutte-à-goutte), par application (grandes cultures, fruits et légumes, serres et pépinières, et gazons et plantes ornementales), et par utilisateur final (exploitations commerciales de grandes cultures, producteurs de cultures spécialisées, exploitants de serres et pépinières, et exploitants de gazons et d'espaces paysagers). Les prévisions du marché sont fournies en termes de valeur (USD).

| Irrigation par pivot | Systèmes à pivot central |

| Systèmes à déplacement linéaire et latéral | |

| Irrigation par aspersion | Asperseurs fixes |

| Systèmes à enrouleurs et dévidoirs | |

| Micro-asperseurs | |

| Irrigation goutte-à-goutte | Systèmes goutte-à-goutte de surface |

| Systèmes goutte-à-goutte souterrain | |

| Systèmes goutte-à-goutte pour serres |

| Grandes cultures | Céréales et grains |

| Oléagineux et légumineuses | |

| Pommes de terre | |

| Cultures fourragères | |

| Fruits et légumes | Légumes de plein champ |

| Vergers et vignobles | |

| Petits fruits | |

| Serres et pépinières | |

| Gazons et plantes ornementales |

| Exploitations commerciales de grandes cultures |

| Producteurs de cultures spécialisées |

| Exploitants de serres et pépinières |

| Exploitants de gazons et d'espaces paysagers |

| Par type d'irrigation | Irrigation par pivot | Systèmes à pivot central |

| Systèmes à déplacement linéaire et latéral | ||

| Irrigation par aspersion | Asperseurs fixes | |

| Systèmes à enrouleurs et dévidoirs | ||

| Micro-asperseurs | ||

| Irrigation goutte-à-goutte | Systèmes goutte-à-goutte de surface | |

| Systèmes goutte-à-goutte souterrain | ||

| Systèmes goutte-à-goutte pour serres | ||

| Par application | Grandes cultures | Céréales et grains |

| Oléagineux et légumineuses | ||

| Pommes de terre | ||

| Cultures fourragères | ||

| Fruits et légumes | Légumes de plein champ | |

| Vergers et vignobles | ||

| Petits fruits | ||

| Serres et pépinières | ||

| Gazons et plantes ornementales | ||

| Par utilisateur final | Exploitations commerciales de grandes cultures | |

| Producteurs de cultures spécialisées | ||

| Exploitants de serres et pépinières | ||

| Exploitants de gazons et d'espaces paysagers | ||

Questions clés auxquelles le rapport répond

Quelle est la perspective de valeur pour 2031 concernant la demande en équipements d'irrigation au Canada ?

Le marché des machines d'irrigation au Canada devrait atteindre 655,10 millions USD d'ici 2031.

Quel type d'irrigation connaît la croissance la plus rapide au Canada ?

L'irrigation goutte-à-goutte devrait croître le plus rapidement, avec un CAGR de 12,1 % de 2026 à 2031.

Quelle application génère le plus de revenus pour les fournisseurs de machines d'irrigation ?

Les grandes cultures restent la plus grande base d'application, représentant 58,5 % de la demande totale en 2025.

Pourquoi l'Alberta est-elle si importante pour les ventes d'équipements ?

L'Alberta représentait 74,3 % des terres irriguées nationales en 2024 et bénéficie également du soutien de la modernisation des districts financée par 466 millions CAD (341 millions USD) de la Banque de l'infrastructure du Canada.

Quelle est la taille actuelle du marché des machines d'irrigation au Canada en 2026 ?

La taille du marché des machines d'irrigation au Canada est actuellement évaluée à 447,90 millions USD en 2026.

Quelle est la valeur marchande des équipements d'irrigation au Canada en 2026 ?

En 2025, le marché des machines d'irrigation au Canada a atteint 415,10 millions USD.

Dernière mise à jour de la page le: