Taille et part du marché des emballages en papier au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

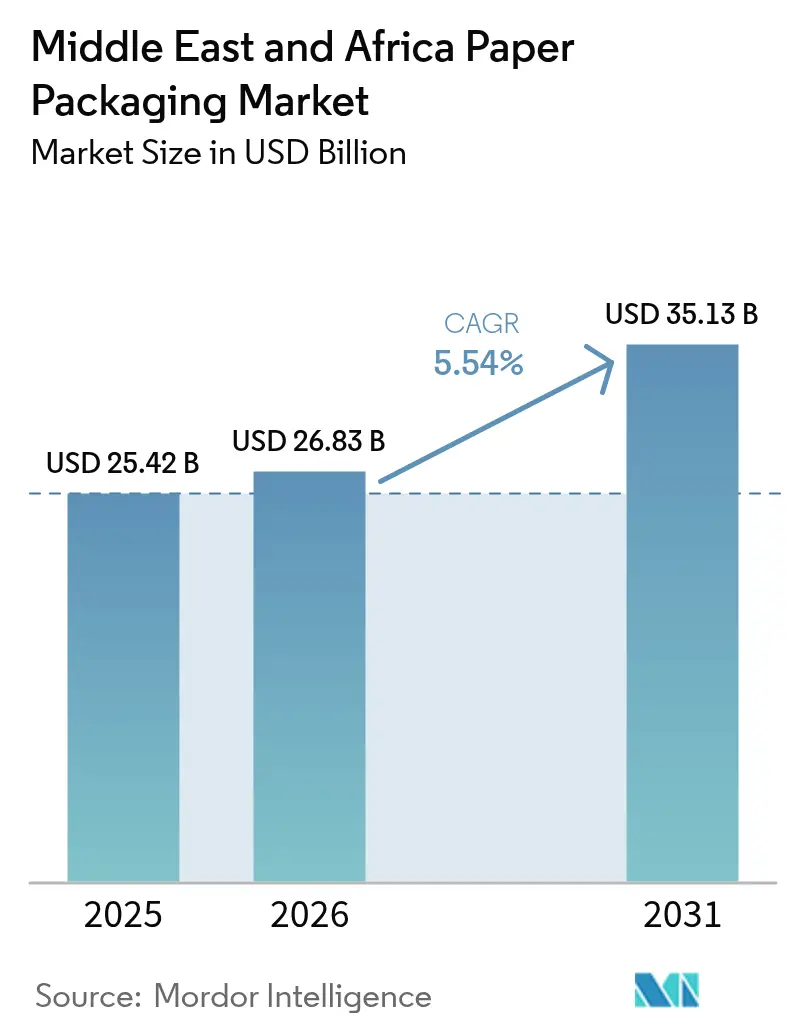

| Taille du marché de l'année de base (2025) | 25.42 Milliards de dollars |

| Taille du Marché (2026) | 26.83 Milliards de dollars |

| Taille du Marché (2031) | 35.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en papier au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des emballages en papier au Moyen-Orient et en Afrique est estimée à 26,83 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 25,42 milliards USD, avec des projections pour 2031 montrant 35,13 milliards USD, croissant à un CAGR de 5,54 % sur la période 2026-2031. Des changements structurels s'accélèrent alors que les mandats d'élimination progressive des plastiques coïncident avec des volumes de colis de commerce électronique qui ont doublé après 2024, incitant les propriétaires de marques à privilégier les formats à base de fibres pour la conformité réglementaire et l'efficacité de l'exécution des commandes. La demande est tempérée par la volatilité des prix des fibres recyclées importées et les interruptions chroniques d'électricité dans les centres d'Afrique subsaharienne, qui font augmenter le coût des marchandises vendues, poussant les transformateurs à sécuriser des contrats de pâte à long terme, à investir dans des chaudières bi-carburant et à numériser la planification des actifs. L'Arabie saoudite reste l'ancre des revenus, tandis que l'Afrique du Sud mène la croissance grâce aux règles de responsabilité élargie des producteurs qui stimulent l'utilisation de contenu recyclé. La tension concurrentielle s'intensifie alors que les producteurs intégrés mondiaux tirent parti de chaînes d'approvisionnement verticales et de références en matière de durabilité, tandis que les transformateurs régionaux contre-attaquent avec l'automatisation Industrie 4.0 et les presses numériques sur site. Ces facteurs orientent collectivement le marché des emballages en papier au Moyen-Orient et en Afrique vers un déploiement de capacités optimisé, l'innovation dans les revêtements barrières à l'eau et un renouvellement de l'attention portée à la sécurité des matières premières.

Principaux enseignements du rapport

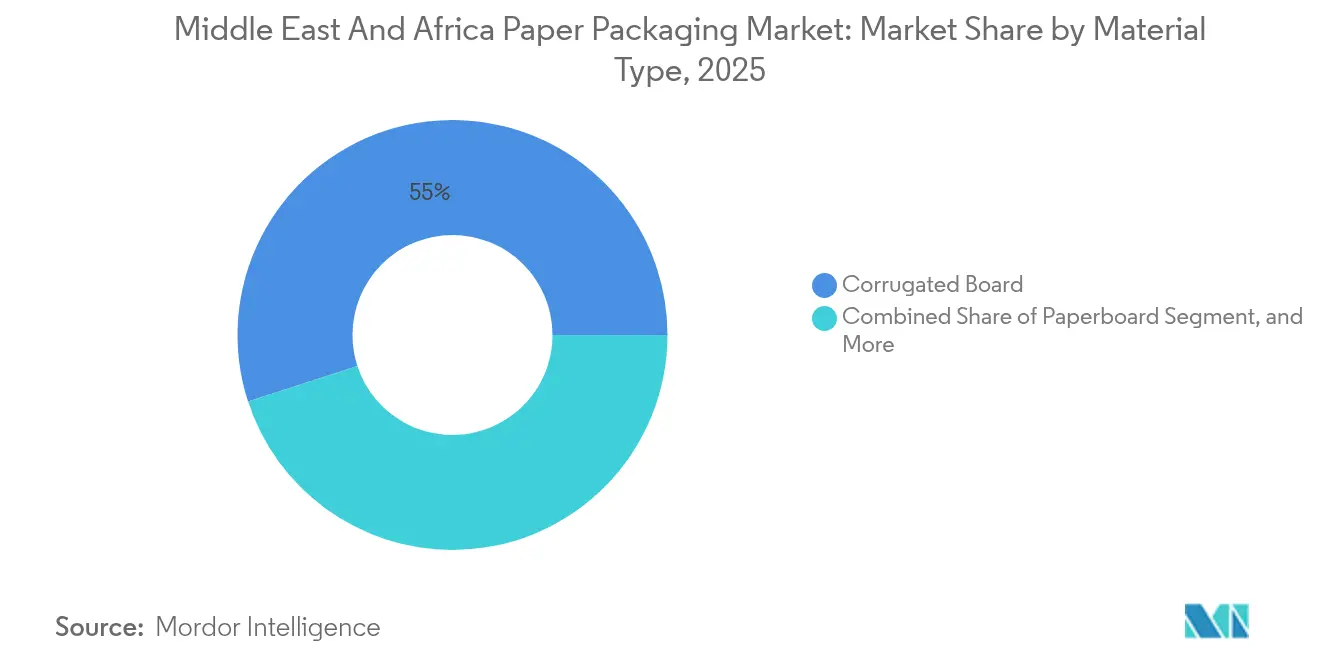

- Par type de matériau, le carton ondulé représentait 55,01 % de la part du marché des emballages en papier au Moyen-Orient et en Afrique en 2025 ; le carton est prévu de se développer à un CAGR de 7,32 % jusqu'en 2031.

- Par type de produit, les emballages en papier rigides représentaient 65,85 % de la part du marché des emballages en papier au Moyen-Orient et en Afrique en 2025, tandis que les emballages en papier flexibles devraient progresser à un CAGR de 6,63 % jusqu'en 2031.

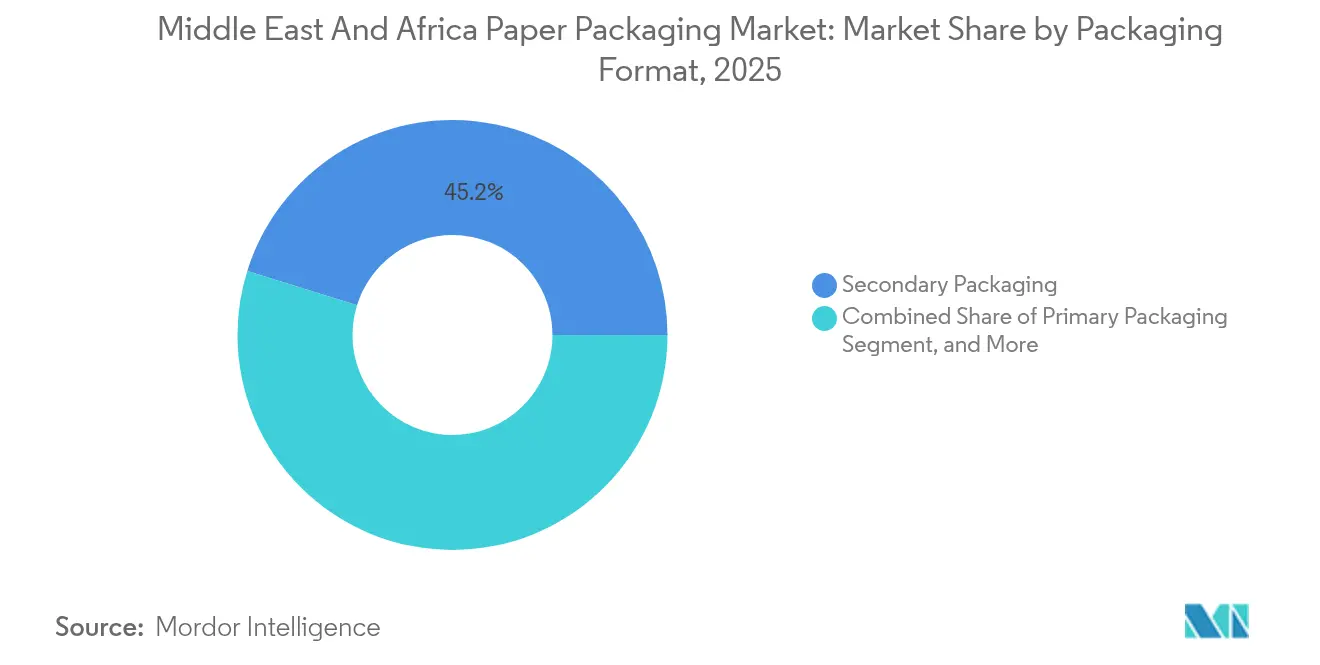

- Par format d'emballage, l'emballage secondaire représentait 45,18 % de la part du marché des emballages en papier au Moyen-Orient et en Afrique en 2025, tandis que l'emballage primaire devrait croître à un CAGR de 7,12 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation était en tête avec une part de 33,05 % du marché des emballages en papier au Moyen-Orient et en Afrique en 2025 ; les soins personnels et les cosmétiques devraient se développer à un CAGR de 8,02 % entre 2025 et 2031.

- Par géographie, l'Arabie saoudite représentait 35,05 % de la part du marché des emballages en papier au Moyen-Orient et en Afrique en 2025 ; l'Afrique du Sud devrait enregistrer un CAGR de 7,86 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages en papier au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des volumes d'exécution du commerce électronique | +1.2% | Arabie saoudite, Émirats arabes unis, Afrique du Sud, Kenya | Court terme (≤ 2 ans) |

| Réglementations gouvernementales d'élimination progressive des plastiques | +1.5% | Nigeria, Kenya, Émirats arabes unis, Éthiopie, Afrique du Sud | Moyen terme (2-4 ans) |

| Augmentation des exportations de produits frais nécessitant des solutions en carton ondulé | +0.8% | Afrique du Sud, Kenya, Maroc, Égypte | Moyen terme (2-4 ans) |

| Expansion rapide des restaurants de restauration rapide | +0.7% | Arabie saoudite, Émirats arabes unis, Égypte, Nigeria | Court terme (≤ 2 ans) |

| Adoption croissante de papiers revêtus de barrières intelligentes à l'eau | +0.6% | Arabie saoudite, Émirats arabes unis, Afrique du Sud | Long terme (≥ 4 ans) |

| Impression numérique sur site sur carton ondulé pour la localisation de marque | +0.5% | Arabie saoudite, Émirats arabes unis, Afrique du Sud, Kenya | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des volumes d'exécution du commerce électronique

Les achats via téléphone mobile, les promesses de livraison le jour même et les places de marché numériques ont fortement augmenté le nombre de colis dans les principaux corridors de consommation depuis 2024. Chaque boîte supplémentaire expédiée accroît la demande de carton ondulé, mais la complexité croissante des références favorise désormais les transformateurs qui intègrent des lignes d'impression hybrides flexo-numérique capables de produire des graphismes à la demande. Les cycles de commande se sont raccourcis de plusieurs semaines à quelques jours, obligeant les usines à adopter des outils de planification basés sur l'IA qui réduisent les temps d'arrêt et libèrent le fonds de roulement. Les propriétaires de marques spécifient de plus en plus des formats de boîtes qui éliminent les plastiques de remplissage de vide et utilisent du carton ondulé léger pour répondre aux seuils de poids des transporteurs et aux frais de responsabilité élargie des producteurs. Les transformateurs peuvent maintenir des profils de cannelure constants tout en exécutant des graphismes variables et en capturant des marges supérieures au marché en réduisant les coûts de stockage des clients.

Réglementations gouvernementales d'élimination progressive des plastiques

L'interdiction des articles à usage unique au Nigeria en 2024, les restrictions élargies du Kenya, les règles de dégradabilité des Émirats arabes unis et les mandats d'Addis-Abeba en Éthiopie ont déclenché un passage mesurable vers des solutions à base de fibres dans la restauration et le commerce de détail. La conformité accélère la demande de papier revêtu par dispersion qui résiste aux graisses et à l'humidité tout en restant recyclable dans les usines existantes. Les incohérences dans l'application créent des opportunités d'arbitrage : les transformateurs titulaires de certifications ISO 14001 remportent des appels d'offres du secteur public, tandis que leurs homologues non certifiés font face à des audits ponctuels et à des pénalités contractuelles. Les mises à niveau d'équipements vers des lignes de revêtement par rideau et des systèmes d'inspection des barrières en ligne constituent des investissements nécessaires ; cependant, les transformateurs récupèrent leurs coûts grâce à des prix premium sur les formats mono-matériaux certifiés. Les fournisseurs de produits chimiques régionaux bénéficient d'un pipeline de volumes de revêtements biosourcés qui remplacent les stratifications en polyéthylène.[1]Programme des Nations Unies pour l'environnement, "Comment les pays africains agissent pour lutter contre la pollution plastique," unep.org

Augmentation des exportations de produits frais nécessitant des solutions en carton ondulé

Des récoltes record d'agrumes et d'avocats en Afrique australe exigent des cartons ventilés et à humidité contrôlée capables de survivre aux traversées en réfrigération vers l'Europe. Les exportateurs kényans de floriculture privilégient un faible grammage tout en maintenant une haute résistance à l'empilage afin de réduire les frais de fret aérien tout en respectant les spécifications de durée de conservation. Les transformateurs de carton ondulé co-localisent des entrepôts dans les zones agricoles pour synchroniser les fenêtres de récolte et assurer une production en juste-à-temps, minimisant ainsi le risque de détérioration des stocks. Les protections d'angles en pâte moulée gagnent du terrain pour réduire les dommages en transit, créant une demande supplémentaire de fibres et de nouveaux flux de revenus. À mesure que les supermarchés du Royaume-Uni renforcent les limites de tolérance aux meurtrissures, les tests de rigidité des cartons et les coussins absorbeurs d'éthylène deviennent des éléments différenciateurs pour les fournisseurs.[2]Éditeurs MDPI, "Durabilité et analyse du cycle de vie des emballages en carton ondulé pour les produits frais," mdpi.com

Expansion rapide des restaurants de restauration rapide

Plus de 200 nouveaux points de vente de restauration rapide ont ouvert en Arabie saoudite, aux Émirats arabes unis, en Égypte et au Nigeria en 2024, chacun nécessitant des emballages résistants aux graisses, des boîtes pliantes et des supports à boissons. Le passage aux formats axés sur la livraison signifie que chaque repas s'accompagne d'un emballage supplémentaire, les cartons légers remplaçant les barquettes en plastique. Les œuvres artistiques saisonnières à courtes séries entraînent l'adoption de presses numériques capables de changer les graphismes en quelques minutes, alimentant des campagnes marketing localisées. Les revêtements par dispersion résistants aux graisses commandent désormais une prime de prix de 15 % tout en réduisant la contamination du compostage, aidant ainsi les restaurants à atteindre leurs objectifs ESG. Les fournisseurs capables de précharger les données d'inventaire dans les systèmes ERP clients remportent des accords-cadres de service multi-pays, signalant une intégration plus profonde dans le marché des emballages en papier au Moyen-Orient et en Afrique.[3]Huhtamäki Oyj, "Rapport annuel Huhtamaki 2023," huhtamaki.com

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité fréquente des coûts des matières premières en fibres recyclées importées | -0.9% | Nigeria, Kenya, Égypte | Court terme (≤ 2 ans) |

| Instabilité chronique de l'approvisionnement en électricité dans les pôles de fabrication d'Afrique subsaharienne | -0.7% | Nigeria, Kenya, Tanzanie, Ghana | Moyen terme (2-4 ans) |

| Ressources forestières régionales limitées augmentant la dépendance à la pâte vierge | -0.6% | Arabie saoudite, Égypte, Éthiopie | Long terme (≥ 4 ans) |

| Perturbations logistiques maritimes et fluctuations des devises prolongeant les délais de livraison | -0.5% | CCG, Afrique de l'Est, Égypte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité fréquente des coûts des matières premières en fibres recyclées importées

Les restrictions à l'exportation européennes et les pics d'achat asiatiques ont poussé les prix des fibres recyclées à 1 380 EUR par tonne métrique en avril 2024, faisant augmenter les coûts des matières premières pour les usines du Moyen-Orient et d'Afrique qui importent plus de 70 % de leurs matières premières. Une compression des marges brutes de 200 à 300 points de base a suivi, les transformateurs ayant absorbé les hausses pour préserver les contrats à long terme. Les acheteurs ont commencé à demander des clauses d'ajustement trimestriel des prix, mais les transformateurs plus petits n'avaient pas le levier nécessaire pour contrer ces demandes et risquaient de perdre des commandes. Les acteurs verticalement intégrés disposant d'une collecte de cartons ondulés usagés (OCC) captive ont compensé la volatilité et gagné des parts de marché, creusant l'écart de coût par rapport aux acheteurs au comptant. La pression sur le fonds de roulement a contraint certains indépendants à fermer temporairement leurs lignes, soulignant la prime de risque liée aux matières premières inhérente au marché des emballages en papier au Moyen-Orient et en Afrique.

Instabilité chronique de l'approvisionnement en électricité dans les pôles de fabrication d'Afrique subsaharienne

Un temps de fonctionnement du réseau inférieur à 60 % au Nigeria, au Kenya et en Tanzanie oblige les transformateurs à utiliser des groupes électrogènes diesel qui augmentent les coûts énergétiques jusqu'à 18 %, annulant les avantages carbone par rapport aux plastiques. Les pannes perturbent la cohérence des processus, augmentent les rebuts et prolongent les délais de livraison, érodant les scores de niveau de service. Les retrofits solaires-batteries à fort capital, généralement entre 500 000 et 1,5 million USD par usine, représentent des obstacles de financement pour les petites entreprises. Les systèmes hybrides offrent un retour sur investissement en quatre ans, mais nécessitent encore un secours diesel en raison des saisons nuageuses, ce qui maintient une complexité bi-carburant. L'accent mis par les politiques sur l'électrification résidentielle laisse les utilisateurs industriels financer eux-mêmes leur résilience, renforçant la consolidation du marché autour des opérateurs bien capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : Le carton ondulé domine mais le carton se développe rapidement dans les emballages destinés aux consommateurs

Le carton ondulé a généré 55,01 % du chiffre d'affaires matériaux de 2025 grâce à ses rôles solides et économiques dans le transport secondaire et tertiaire au sein des chaînes d'approvisionnement alimentaires et industrielles. La taille du marché des emballages en papier au Moyen-Orient et en Afrique pour le carton ondulé devrait être dépassée par le carton d'ici 2031, car la demande de boîtes pliantes dans les secteurs de la restauration rapide et des soins personnels dépasse les volumes d'expédition en vrac. Le CAGR de 7,32 % du carton reflète des substrats légers qui supportent des graphismes haute définition, le contrôle des portions et l'impact en rayon, permettant la différenciation des marques dans des allées de vente au détail encombrées. Le papier kraft continue de servir les emballages de boulangerie, mais fait face à la substitution par le carton couché, qui offre de meilleures barrières à l'humidité.

Les transformateurs installant des stations de revêtement en ligne et d'impression numérique sur des lignes de carton s'assurent des marges plus élevées en répondant aux références cosmétiques haut de gamme. La cinquième ligne de MEPCO, d'une valeur de 1,78 milliard SAR, ajoutera 450 000 tonnes métriques de carton ondulé recyclé, renforçant l'approvisionnement en carton ondulé, tandis que les niches de pâte moulée progressent dans la protection électronique. Les usines intégrées qui optimisent les formules de charge entre les grades de couverture et de medium peuvent adapter leur production aux pics du commerce électronique, amortissant ainsi le marché des emballages en papier au Moyen-Orient et en Afrique contre les chocs de pâte.

Par type de produit : Les formats flexibles s'accélèrent grâce à la recyclabilité mono-matériau

Les formats rigides représentaient 65,85 % du chiffre d'affaires de 2025, principalement portés par les boîtes pliantes et les caisses en carton ondulé. Cependant, les pochettes en papier flexible, les sacs et les emballages devraient afficher un CAGR de 6,63 % jusqu'en 2031, car les régulateurs sévissent de plus en plus contre les plastiques multicouches. La taille du marché des emballages en papier au Moyen-Orient et en Afrique pour les grades flexibles reste plus modeste, mais bénéficie de revêtements bio-dispersion qui permettent aux aliments à haute humidité de se détourner des films laminés sans sacrifier la durée de conservation. Les emballages de boulangerie et de confiserie se convertissent déjà aux pochettes à base de papier, qui réduisent les coûts du système, car les frais de responsabilité élargie des producteurs pénalisent les plastiques.

L'expansion de Huhtamaki en fibre moulée en Afrique du Sud signale une demande de plateaux rigides qui remplacent le PET. Pendant ce temps, les transformateurs équipés de tours de revêtement héliographique introduisent des emballages barrières pour les aliments surgelés, ajoutant un débit premium. L'intégration de presses numériques sur les lignes flexibles permet aux fournisseurs de coder rapidement des promotions et des versions linguistiques par lots, ce qui est essentiel sur les marchés multilingues. Le carton ondulé rigide dominera toujours le transport en vrac, mais les formats flexibles offrent une opportunité de marge à deux chiffres là où la réduction du poids, la réduction à la source et la recyclabilité convergent.

Par format d'emballage : Les emballages primaires progressent avec la prolifération des références qui modifie l'économie des rayons

Les emballages secondaires représentaient 45,18 % de la part des formats en 2025, les expéditeurs en carton ondulé restant le cheval de bataille de la distribution. Pourtant, les emballages primaires progresseront à un CAGR de 7,12 % à mesure que les marques de soins personnels et de plats préparés augmentent le nombre de variantes nécessitant une image de marque directe. La part du marché des emballages en papier au Moyen-Orient et en Afrique pour les emballages primaires croît chaque fois que les distributeurs lancent des marques propres qui exigent une différenciation en rayon et des formats portionnés. Les palettes tertiaires suivent la croissance globale du marché, mais font face à la substitution par des pools de caisses en plastique réutilisables dans les chaînes d'épicerie.

UCIC, qui contrôle près de 40 % du carton ondulé saoudien, dépose une demande d'introduction en bourse pour financer la diversification des boîtes pliantes, reflétant le réalignement du marché vers les emballages destinés aux consommateurs. Les transformateurs équipés de découpeuses-platines automatiques et de lignes de collage, capables de micro-cannelure et de micro-perforation, remportent des contrats pour des cartons prêts à la vente. Les formats primaires avec codes QR pour l'authentification soutiennent également les politiques émergentes anti-contrefaçon dans le secteur pharmaceutique, augmentant la complexité d'impression et la capture de valeur sur l'ensemble du marché des emballages en papier au Moyen-Orient et en Afrique.

Par secteur d'utilisation finale : Les soins personnels dépassent l'alimentation grâce à la premiumisation

L'alimentation représentait 33,05 % de la demande de 2025, mais les soins personnels et les cosmétiques devraient afficher un CAGR de 8,02 % jusqu'en 2031, dépassant les boissons et égalant les produits d'exportation en croissance absolue. Les conceptions de boîtes avec estampage à chaud et vernis texturés commandent des prix unitaires plus élevés et des volumes de commandes inférieurs, s'alignant avec l'économie des presses numériques. L'expansion de la taille du marché des emballages en papier au Moyen-Orient et en Afrique dans les soins personnels découle des marques d'influence régionale lançant des références limitées qui se renouvellent chaque trimestre.

La coentreprise de recyclage de Tetra Pak en Égypte démontre l'intérêt des acteurs des boissons pour les boucles fermées ; cependant, la concurrence du PET et de l'aluminium freine la part des cartons dans les boissons à portion individuelle. Les marques industrielles et électroniques spécifient de plus en plus la pâte moulée et les inserts en nid d'abeille pour atteindre les objectifs de réduction du plastique des entreprises. La diversification des segments met en évidence la polyvalence de la fibre et attire les investisseurs à soutenir de nouvelles capacités de transformation dans des formats de niche sur l'ensemble du marché des emballages en papier au Moyen-Orient et en Afrique.

Analyse géographique

L'Arabie saoudite a contribué à hauteur de 35,05 % du chiffre d'affaires en 2025, portée par les politiques industrielles Vision 2030 qui incitent à la production locale de carton ondulé et à la substitution des importations. La prochaine ligne de 450 000 tonnes métriques de MEPCO et l'expansion d'Arabian Paper Products renforcent l'approvisionnement intérieur, sécurisant les importations de pâte via des contrats d'approvisionnement à long terme et couvrant les fluctuations de devises. Les clusters industriels autour de Djeddah offrent un accès aux matières premières grâce à des taux de collecte des déchets solides municipaux dépassant 45 % et à la connectivité portuaire pour les exportations intra-CCG. Le marché des emballages en papier au Moyen-Orient et en Afrique bénéficie de ces investissements à grande échelle qui ancrent les prix régionaux.

Les Émirats arabes unis représentent 15 à 18 % de la demande régionale et se positionnent comme un pôle de boîtes pliantes spécialisées au service des secteurs des soins personnels et pharmaceutiques. L'usine méga de Hotpack Global d'une valeur de 1 milliard SAR, prévue pour être opérationnelle en 2025, renforce sa capacité d'emballage flexible et ajoute 4 500 tonnes par mois d'extrusion de carton couché. L'infrastructure des zones franches et les routes de réexportation sans droits de douane font de Dubaï un point de consolidation attractif pour les chaînes d'approvisionnement des multinationales FMCG à destination de l'Afrique de l'Est. L'image de marque durable des fibres résonne auprès des groupes hôteliers et aériens poursuivant des engagements zéro plastique.

L'Afrique du Sud, prévisionnée à un CAGR de 7,86 %, mène la croissance grâce aux règles de responsabilité élargie des producteurs exigeant des seuils de contenu recyclé. Les grands acteurs intégrés Mondi, Mpact, Huhtamaki, Nampak et Smurfit Kappa commandent collectivement plus de 70 % de la production nationale, permettant des économies d'échelle dans l'intégration de la pâte et les retrofits d'énergie renouvelable. La taille du marché des emballages en papier au Moyen-Orient et en Afrique bénéficie des produits d'exportation d'agrumes, de vin et de foresterie d'Afrique du Sud, qui utilisent des corridors ferroviaires et portuaires efficaces.

Le Nigeria (8-10 % de part) montre une adoption rapide du carton ondulé avec la croissance du commerce électronique, mais l'instabilité électrique et la dévaluation des devises découragent les investissements en capital lourd. Le Kenya (5-7 %) capitalise sur les exportations horticoles et les strictes interdictions de plastiques, avec des transformateurs installant des presses numériques haute vitesse pour des étiquettes localisées à courtes séries. Le reste de l'Afrique reste sous-pénétré, mais offre un espace vierge pour les entrants agiles capables de déployer des lignes de transformation modulaires près des ports maritimes et de tirer parti de la technologie de collecte mobile pour les matières premières OCC. Les opérateurs multi-pays qui adaptent la production entre les usines pour compenser les chocs de devises et les coûts énergétiques captureront des gains disproportionnés sur le marché des emballages en papier au Moyen-Orient et en Afrique.

Paysage concurrentiel

Les 10 principaux fournisseurs représentent environ 50 à 60 % du chiffre d'affaires régional, indiquant une concentration modérée. Mondi, Smurfit WestRock et International Paper intègrent la pâte jusqu'à la transformation, offrant un approvisionnement guichet unique et des rapports de durabilité pour les comptes FMCG multinationaux. Les champions régionaux Nampak, MEPCO et UCIC défendent leur territoire grâce à des avantages de proximité et une planification agile des changements de ligne pour servir les marques émergentes. Les pressions de consolidation s'intensifient : Smurfit WestRock vise 400 millions EUR de synergies via la rationalisation du réseau, et la cinquième ligne de MEPCO fait évoluer les courbes de coûts dans le CCG vers le carton ondulé léger.

Les investissements technologiques distinguent les leaders : le revêtement barrière à l'eau en ligne, les eaux usées en circuit fermé et les réseaux de capteurs de maintenance prédictive élèvent les marges opérationnelles. L'impression numérique sur carton ondulé atteint 150 m par minute, permettant aux transformateurs d'offrir des références variables sans stock de plaques, un avantage de service décisif. Les nouveaux entrants se concentrent sur la pâte moulée et les pochettes mono-matériaux, des segments vers lesquels les actifs hérités des acteurs établis ne peuvent pas basculer économiquement. Les références en matière de durabilité se classent désormais aux côtés du prix dans les évaluations des appels d'offres, obligeant les transformateurs plus petits à publier des données d'ACV et à sécuriser des fibres certifiées FSC.

Les innovateurs en produits chimiques spéciaux et les équipementiers de presses diluent les frontières traditionnelles, Siegwerk, Solenis et EFI s'associant directement avec les transformateurs pour intégrer des chimies barrières et des logiciels de flux de travail. Le marché des emballages en papier au Moyen-Orient et en Afrique évolue ainsi vers un schéma concurrentiel segmenté : d'un côté, de grands acteurs du carton ondulé axés sur l'échelle, et de l'autre, des acteurs de niche à haute marge, tous deux poursuivant des propositions de valeur ESG différenciées.

Leaders du secteur des emballages en papier au Moyen-Orient et en Afrique

Amcor Plc

International Paper Company

Mondi Plc

Smurfit WestRock

Tetra Laval International S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hotpack Global a lancé la construction de son usine méga d'emballages durables d'une valeur de 1 milliard SAR (266 millions USD) à Dubaï, conçue pour développer la production de boîtes pliantes spécialisées et d'emballages en papier flexible pour les clients des soins personnels et pharmaceutiques aux Émirats arabes unis et en Afrique de l'Est.

- Avril 2025 : United Carton Industries Company (UCIC) a annoncé son intention de faire flotter 30 % de son capital social à la bourse saoudienne, dans le but de lever des fonds pour son expansion dans le CCG dans les boîtes pliantes et le carton ondulé.

- Mars 2025 : La nouvelle machine à tissu de Crown Paper Mill dans la zone de Dammam en Arabie saoudite est prévue pour démarrer ses opérations, apportant 70 000 tonnes métriques de capacité supplémentaire de papier hygiénique à la région.

- Mars 2025 : MEPCO a posé la première pierre de sa ligne PM5 de carton ondulé recyclé d'une valeur de 1,78 milliard SAR (474,6 millions USD) à l'usine de Djeddah, un projet qui ajoutera 450 000 tonnes métriques de capacité annuelle une fois pleinement mis en service.

Périmètre du rapport sur le marché des emballages en papier au Moyen-Orient et en Afrique

Les matériaux d'emballage en papier peuvent être facilement réutilisés et recyclés par rapport à d'autres matériaux, tels que les métaux et les plastiques. C'est une méthode polyvalente et rentable pour protéger, conserver et transporter une large gamme de produits. Des attributs tels que la légèreté, la biodégradabilité et la recyclabilité constituent les avantages de cet emballage qui en font un composant essentiel de la vie moderne.

Le rapport sur les emballages en papier au Moyen-Orient et en Afrique est segmenté par type de matériau (papier kraft, carton, carton ondulé, autres types de matériaux), type de produit (emballage en papier flexible, emballage en papier rigide), format d'emballage (emballage primaire, emballage secondaire, emballage tertiaire), secteur d'utilisation finale (alimentation, boissons, soins de santé et produits pharmaceutiques, soins personnels et cosmétiques, industrie et électronique, autres secteurs d'utilisation finale), et géographie (Arabie saoudite, Émirats arabes unis, reste du Moyen-Orient, Afrique du Sud, Nigeria, Kenya, reste de l'Afrique). Les prévisions de marché sont exprimées en valeur (USD).

| Papier kraft |

| Carton |

| Carton ondulé |

| Autres types de matériaux |

| Emballage en papier flexible |

| Emballage en papier rigide |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire / de transit |

| Alimentation |

| Boissons |

| Soins de santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Industrie et électronique |

| Autres secteurs d'utilisation finale |

| Par Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Par Afrique | Afrique du Sud |

| Nigeria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de matériau | Papier kraft | |

| Carton | ||

| Carton ondulé | ||

| Autres types de matériaux | ||

| Par type de produit | Emballage en papier flexible | |

| Emballage en papier rigide | ||

| Par format d'emballage | Emballage primaire | |

| Emballage secondaire | ||

| Emballage tertiaire / de transit | ||

| Par secteur d'utilisation finale | Alimentation | |

| Boissons | ||

| Soins de santé et produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Industrie et électronique | ||

| Autres secteurs d'utilisation finale | ||

| Par Moyen-Orient et Afrique | Par Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Par Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des emballages en papier au Moyen-Orient et en Afrique d'ici 2031 ?

Le marché devrait atteindre 35,13 milliards USD d'ici 2031, sur la base des trajectoires de croissance actuelles.

Quel type de matériau devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le carton devrait se développer à un CAGR de 7,32 %, car les restaurants de restauration rapide et les marques de soins personnels adoptent des boîtes pliantes légères.

Pourquoi l'Afrique du Sud est-elle le pays à la croissance la plus rapide dans les emballages en papier régionaux ?

Les réglementations relatives à la responsabilité élargie des producteurs et la demande croissante d'emballages ondulés de qualité exportation propulsent le marché d'Afrique du Sud à un CAGR de 7,86 %.

Comment les coupures de courant affectent-elles les transformateurs en Afrique subsaharienne ?

Des réseaux électriques peu fiables contraignent à investir dans des systèmes d'alimentation diesel ou hybrides, ajoutant jusqu'à 18 % aux coûts énergétiques et affectant la stabilité de la production.

Quel secteur d'utilisation finale dépasse l'alimentation en termes de croissance de la demande d'emballages ?

Les soins personnels et les cosmétiques afficheront un CAGR de 8,02 %, car la premiumisation et les lancements de marques localisées multiplient les références de boîtes pliantes.

Quelles mesures stratégiques les grandes entreprises prennent-elles pour sécuriser les matières premières ?

Les producteurs intégrés verrouillent des contrats de pâte à long terme, investissent dans des usines de recyclage et étendent leurs lignes de carton ondulé pour stabiliser l'approvisionnement en matières premières.

Dernière mise à jour de la page le: