Taille et part du marché des routeurs cœur de réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.32 Milliards de dollars |

| Taille du Marché (2031) | 13.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.91% CAGR |

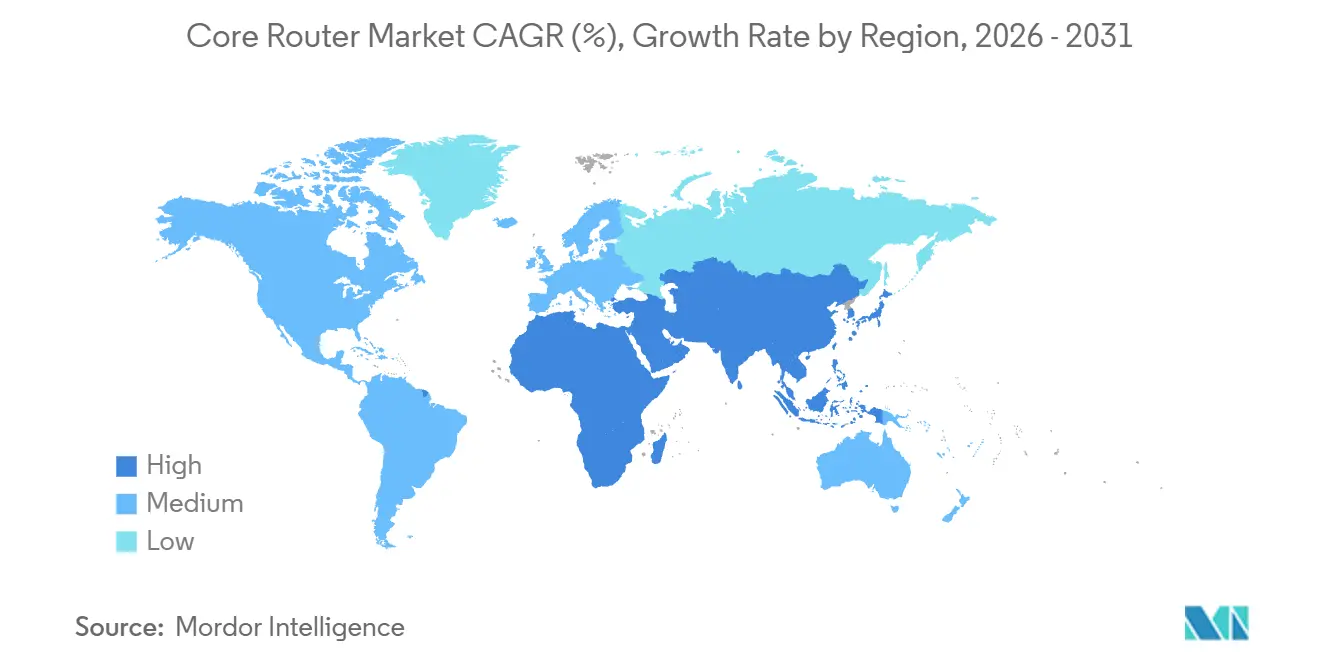

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des routeurs cœur de réseau par Mordor Intelligence

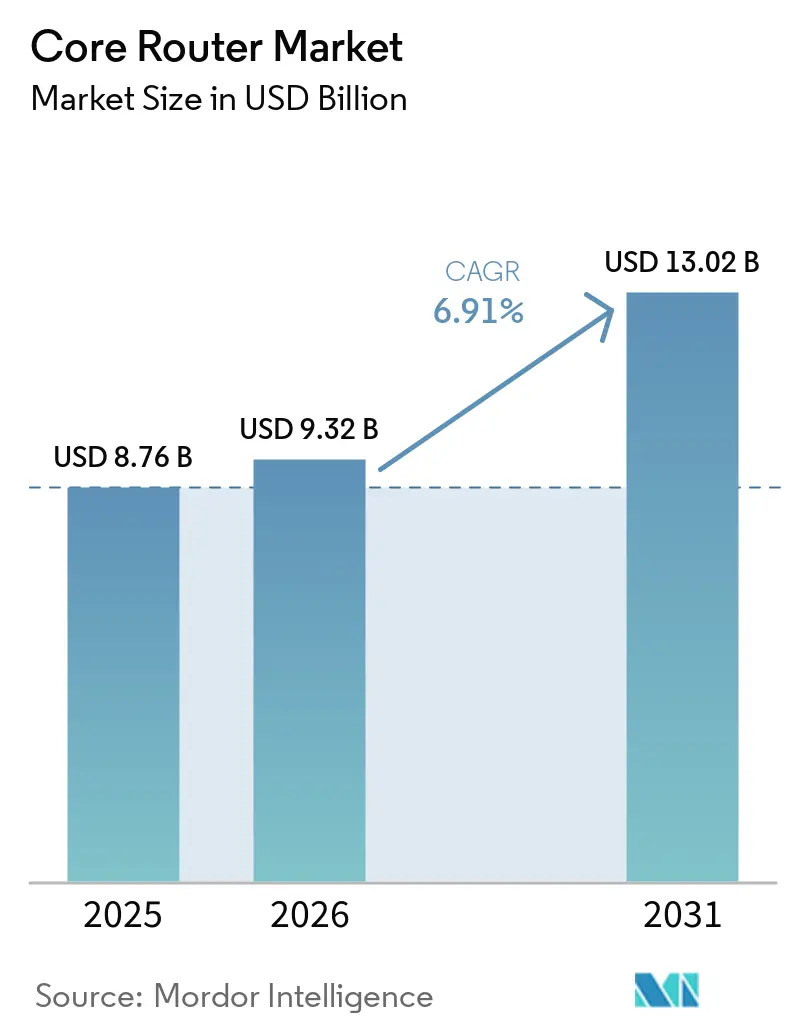

La taille du marché des routeurs cœur de réseau a atteint 8,76 milliards USD en 2025 et devrait atteindre 9,32 milliards USD en 2026 et 13,02 milliards USD d'ici 2031, avec un TCAC de 6,91 % de 2026 à 2031. Les opérateurs continuent de remplacer les infrastructures héritées à commutation de circuits par des cœurs de réseau à commutation de paquets natifs du cloud, stimulant la demande de plateformes de routage à haut débit et intégrant l'intelligence artificielle. Les systèmes à châssis modulaires dominent encore, mais l'accélération du passage vers la désagrégation en boîtiers blancs modifie l'économie des fournisseurs et comprime les marges matérielles. Les hyperscalers standardisent sur des structures Ethernet à 800 Gbps, et leurs budgets d'investissement record tirent le marché des routeurs cœur de réseau vers des conceptions ultra-haute densité sans perte. Les tensions dans la chaîne d'approvisionnement en circuits intégrés spécifiques de pointe restent le principal frein à court terme, mais l'investissement soutenu dans le cloud compense les cycles de renouvellement des entreprises retardés.

Points clés du rapport

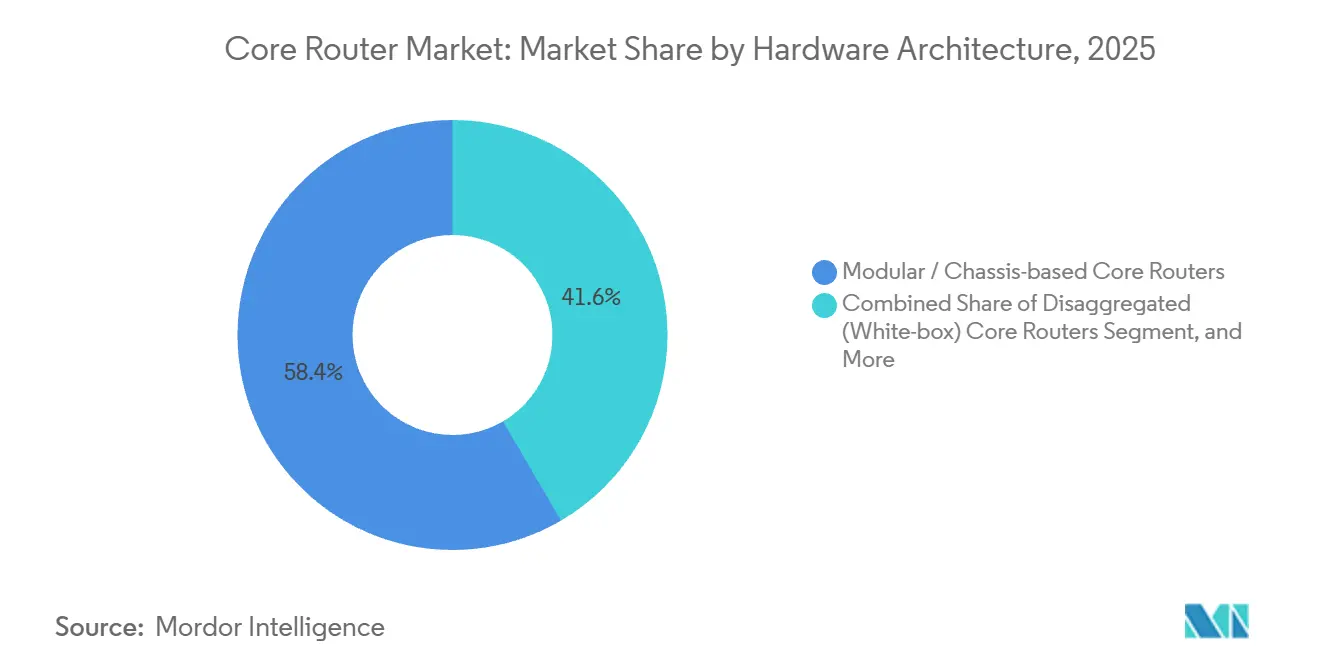

- Par architecture matérielle, les plateformes à châssis modulaires ont dominé avec 58,42 % de la part du marché des routeurs cœur de réseau en 2025, tandis que les systèmes désagrégés en boîtiers blancs devraient se développer à un TCAC de 8,94 % jusqu'en 2031.

- Par classe de débit, les plateformes ultra-haute performance au-dessus de 100 Gbps ont capturé 62,18 % de la part des revenus du marché des routeurs cœur de réseau en 2025 et devraient croître à un TCAC de 7,82 % jusqu'en 2031.

- Par densité d'interfaces, les systèmes haute densité avec plus de 256 ports détenaient une part de 54,27 % du marché des routeurs cœur de réseau en 2025, et ce segment progresse à un TCAC de 7,36 % sur la période de prévision.

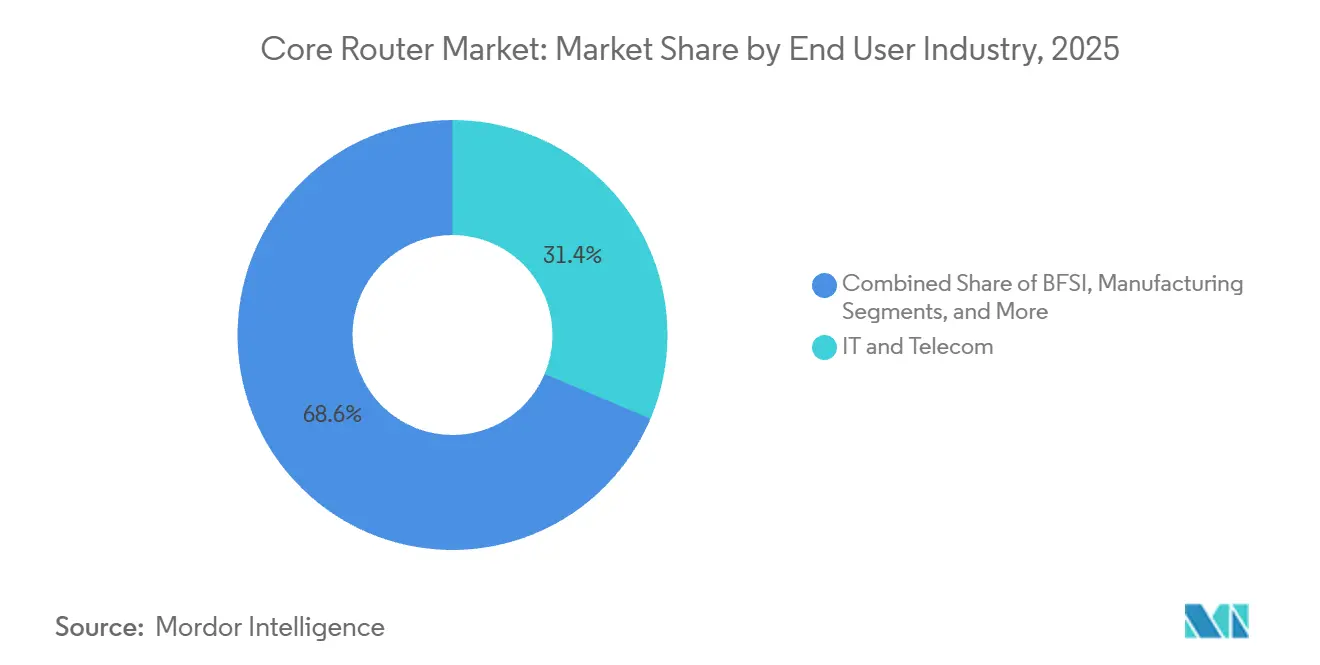

- Par secteur d'utilisation final, les opérateurs informatiques et de télécommunications représentaient 31,36 % des déploiements de routeurs cœur de réseau en 2025 et progressent à un TCAC de 6,98 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé les dépenses avec une part de 36,22 % du marché des routeurs cœur de réseau en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 7,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des routeurs cœur de réseau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements croissants de dorsales 5G | +1.80% | Mondial, activité précoce au Japon, en Corée du Sud, en Inde | Moyen terme (2 à 4 ans) |

| Expansion des centres de données hyperscale | +2.10% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de l'ingénierie du trafic pilotée par l'IA | +1.50% | Marchés cœur d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des dépenses d'investissement des fournisseurs de services cloud | +1.20% | Mondial | Court terme (≤ 2 ans) |

| Adoption d'architectures de routage désagrégées | +0.90% | Amérique du Nord, Europe, opérateurs sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de renouvellement matériel axés sur la durabilité | +0.60% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements croissants de dorsales 5G

Les opérateurs migrent des cœurs de réseau à paquets 4G vers des architectures 5G autonomes qui exigent un débit plus élevé, une granularité de microservices et une découpe du réseau. Le plan utilisateur mobile SRv6 commercial de SoftBank est entré en service en décembre 2025, prouvant une latence inférieure à 10 ms sur des circuits intégrés spécifiques Jericho2 exécutant ArcOS. KDDI a suivi avec un cœur 5G SA Samsung à l'échelle nationale offrant un basculement géo-redondant pour les charges de travail de jeux et de robotique. L'accord d'Ericsson de mars 2026 avec SoftBank ajoute des fonctions de cœur 5G double mode et la consolidation des données abonnés, augmentant les charges de traitement des paquets sur les routeurs dorsaux.[1]Ericsson News, "Ericsson to Expand and Modernize SoftBank Core Network," ericsson.com Les fonctions réseau conteneurisées amplifient le trafic est-ouest à l'intérieur des centres de données, accélérant les mises à niveau des emplacements sur les routeurs de spine. L'impact en cascade maintient le transport 5G parmi les leviers de croissance les plus importants pour le marché des routeurs cœur de réseau.

Expansion des centres de données hyperscale

Alphabet a budgétisé entre 175 milliards USD et 185 milliards USD pour les infrastructures 2026, et les dépenses combinées des hyperscalers dépassent 690 milliards USD, finançant des centaines de nouvelles zones de disponibilité. Le châssis R4 d'Arista offre 576 ports à 800 Gbps et des interfaces HyperPort à 3,2 Tbps qui ont réduit le temps des tâches d'IA de 44 % lors de tests en laboratoire.[2]Arista Networks, "Arista R4 Product Family," arista.com Le commutateur fixe CloudEngine XH9230-128DQ-LC de Huawei pousse 51,2 Tbps grâce à un refroidissement liquide intégral, doublant l'utilisation des baies. Ces plateformes réduisent la puissance par bit, répondant aux objectifs stricts d'efficacité énergétique tout en soutenant la croissance des clusters GPU. À mesure que les charges de travail se centralisent dans des méga-campus, les routeurs cœur de réseau haute densité deviennent des points d'agrégation critiques, propulsant le marché des routeurs cœur de réseau vers des structures térabit.

Essor de l'ingénierie du trafic pilotée par l'IA

L'apprentissage automatique optimise la sélection des chemins, anticipant la congestion et réacheminant les flux en temps réel. Le tissu à intention pilotée de Cisco, ancré par les circuits intégrés spécifiques Silicon One P200 et G300, utilise la télémétrie en continu pour réacheminer avant que des pertes de paquets ne se produisent. Le Routing Director de Juniper a appliqué l'apprentissage par renforcement lors des essais sur le terrain de SoftBank, réduisant les interventions manuelles et améliorant le temps de réparation. Microsoft Research a montré que le SRv6 guidé par l'IA réduisait la latence de queue de 30 % sur son réseau étendu. En extrayant 15 à 20 % de capacité supplémentaire des fibres existantes, les opérateurs reportent de nouvelles constructions, libérant du budget pour des renouvellements stratégiques de châssis. L'avantage en termes de retour sur investissement maintient l'analytique IA comme catalyseur croissant pour le marché des routeurs cœur de réseau.

Hausse des dépenses d'investissement des fournisseurs de services cloud

Les hyperscalers monétisent la bande passante incrémentale via des modèles basés sur l'utilisation, faisant des mises à niveau dorsales un poste budgétaire récurrent. Telefónica España a choisi les équipements Nokia SR et IXR pour 17 centres de données en périphérie afin de prendre en charge l'inférence IA à proximité métropolitaine. L'architecture 5G SA multi-fournisseurs de Rakuten Mobile exécute des fonctions Cisco, Nokia et F5 sur des serveurs en boîtiers blancs, augmentant la pression de débit sur les routeurs d'agrégation. Ces cas d'usage illustrent pourquoi les dépenses d'investissement cloud sont moins cycliques que les budgets des entreprises, garantissant que le marché des routeurs cœur de réseau continue de croître même lorsque d'autres segments informatiques suspendent leurs dépenses.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -1.3% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en circuits intégrés spécifiques haute vitesse | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Manque de compétences en réseaux programmables | -0.5% | Mondial, prononcé en Asie-Pacifique et en Afrique | Moyen terme (2 à 4 ans) |

| Longs cycles d'amortissement limitant les taux de renouvellement | -0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

Les châssis avec interfaces à 800 Gbps sont affichés à plus d'un million USD, et les optiques, les alimentations redondantes et les contrats de support amplifient le coût total de possession. Les opérateurs régionaux retardent les mises à niveau jusqu'à ce que les mandats réglementaires ou la dégradation du service l'emportent sur la prudence budgétaire. Les réseaux de paiement indiens ont réduit le coût total de 40 % après être passés aux routeurs en boîtiers blancs SONiC, et Rakuten Mobile a réduit de moitié ses dépenses d'investissement avec du matériel désagrégé, mais les opérateurs plus petits manquent du personnel d'ingénierie nécessaire pour intégrer des piles multi-fournisseurs.[3]Open Networking Foundation, "SONiC Deployment Case Studies," opennetworking.org Par conséquent, de nombreux fournisseurs de niveau intermédiaire commandent encore des systèmes intégrés, atténuant la croissance du volume unitaire sur le marché des routeurs cœur de réseau.

Volatilité de la chaîne d'approvisionnement en circuits intégrés spécifiques haute vitesse

Les GPU d'IA et les circuits intégrés spécifiques de routeurs partagent les mêmes nœuds de processus de pointe, et TSMC a alloué 60 % de sa capacité N3 2026 aux puces d'IA, avec une projection atteignant 86 % en 2027. Les délais de livraison des substrats de circuits imprimés se sont allongés de 6 semaines à 6 mois, tandis que les pénuries de lasers pour optiques cohérentes retardent les livraisons de modules à 800 Gbps. La rareté confère aux fournisseurs de puces un pouvoir de fixation des prix, comprimant les marges des fabricants de routeurs et forçant des déploiements échelonnés alignés sur la disponibilité des composants. Les goulots d'étranglement ralentissent la vélocité des expéditions, resserrant l'expansion à court terme sur le marché des routeurs cœur de réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture matérielle : la désagrégation remet en question la domination modulaire

Les plateformes à châssis modulaires ont capturé 58,42 % de la part du marché des routeurs cœur de réseau en 2025 grâce à des cartes de ligne remplaçables sur le terrain, des plans de contrôle redondants et des logiciels de basculement éprouvés. La taille du marché des routeurs cœur de réseau pour ces châssis a bénéficié de cycles de renouvellement pluridécennaux parmi les opérateurs télécoms historiques qui valorisent les références de disponibilité éprouvées. Leur télémétrie intégrée et leur synchronisation de qualité opérateur simplifient la conformité dans les environnements réglementés. Cependant, les métriques de coût par bit favorisent les dispositifs en boîtiers blancs à silicium marchand.

Les routeurs désagrégés se développent à un TCAC de 8,94 % alors que la dorsale d'AT&T achemine désormais plus de 80 % de sa charge quotidienne de 840 Po sur le logiciel DriveNets fonctionnant sur des circuits intégrés spécifiques génériques. Comcast et KDDI reproduisent ce modèle, et SONiC est devenu le système d'exploitation de facto pour les déploiements de style hyperscaler. Bien que l'intégration initiale des systèmes reste complexe, des constructions de référence réussies réduisent le risque perçu. À mesure que les hyperscalers ouvrent les chaînes d'outils open source, les fournisseurs de services gagnent en confiance, soutenant l'élan de la désagrégation au sein du marché des routeurs cœur de réseau.

Par classe de débit : le niveau ultra-haute performance donne le rythme

Les routeurs à très haut débit dépassant 100 Gbps ont commandé 62,18 % des revenus du marché en 2025 et croîtront à un TCAC de 7,82 % jusqu'en 2031, portés par les réseaux dorsaux de clusters d'IA, les liaisons DCI et les passerelles de plan utilisateur 5G. Le Silicon One G300 de Cisco permet des structures à 25,6 Tbps, permettant aux opérateurs de réduire les topologies à trois niveaux en deux couches pour les charges de travail critiques en termes de latence. Le routeur modulaire PTX12000 de Juniper, déployé par KPN aux Pays-Bas pour le transport cohérent à 800 Gbps, utilise le processeur photonique FP5 de Nokia pour atteindre une réduction de 75 % de la puissance par bit par rapport aux générations précédentes, répondant directement aux mandats de durabilité des régulateurs européens.

Les plateformes à haut débit au-dessus de 10 Gbps mais en dessous de 100 Gbps continuent de servir les cœurs de campus d'entreprise et les points d'agrégation régionaux, mais leur part s'érode à mesure que les opérateurs consolident le trafic sur moins d'appareils à plus haute capacité pour réduire la complexité opérationnelle et l'empreinte. Les plateformes de milieu de gamme dans la plage 10-100 Gbps servent encore les cœurs de campus, mais leur part s'érode à mesure que les opérateurs se consolident sur moins de nœuds ultra-haute capacité. Les niveaux bas persistent dans l'IoT industriel ou le backhaul rural. Avec les optiques QSFP-DD800 en volume et les modules à 1,6 Tbps refroidis par liquide sur la feuille de route, le segment ultra-haute performance continuera de guider la direction technologique et de capter des parts de portefeuille au sein du marché des routeurs cœur de réseau.

Par secteur d'utilisation final : les opérateurs télécoms restent l'ancre des revenus

Les opérateurs informatiques et de télécommunications représentaient 31,36 % des déploiements de routeurs cœur de réseau en 2025 et maintiendront une croissance de 6,98 % jusqu'en 2031 alors qu'ils modernisent les réseaux dorsaux pour prendre en charge la 5G autonome, les cœurs de réseau à paquets natifs du cloud et l'ingénierie du trafic pilotée par l'IA. Le contrat de modernisation de sept ans de Wind Tre avec Ericsson consolide les centres de données italiens de 18 à 12, intègre des fonctions de cœur 5G double mode et augmente la demande de routeurs térabit. Les plateformes bancaires et de trading en cloud privé achètent des châssis haute assurance, mais les volumes sont modestes par rapport aux opérateurs télécoms.

Les secteurs manufacturier, de la santé et public déploient des routeurs en périphérie pour l'IoT et l'imagerie, généralement à des niveaux de débit inférieurs qui ont un effet limité sur la taille globale du marché des routeurs cœur de réseau. Les réseaux de recherche gouvernementaux acquièrent des systèmes chiffrés répondant aux exigences de fabrication souveraine, soutenant une niche pour les fournisseurs de chaînes d'approvisionnement de confiance. Malgré la diversification verticale, les opérateurs télécoms resteront le principal pilier de la demande jusqu'en 2031.

Par classe de densité d'interfaces : le nombre de ports stimule la consolidation

Les routeurs haute densité dépassant 256 ports ont capturé 54,27 % de la part de marché en 2025 et se développeront à un TCAC de 7,36 % à mesure que les opérateurs consolident les sites de points de présence et adoptent des optiques enfichables à 800 Gbps pour réduire l'empreinte et la consommation d'énergie. La série modulaire CloudEngine XH16800 de Huawei, dévoilée au MWC Barcelone 2026, monte jusqu'à 768 ports d'Ethernet à 800 Gbps dans un seul châssis et intègre l'architecture Xinghe AI Fabric 2.0, qui utilise l'équilibrage de charge de paquets réseau et l'équilibrage de charge de flux réseau pour optimiser le trafic des clusters GPU et réduire le temps d'achèvement des tâches.[4]Huawei, "Xinghe AI Fabric 2.0 Solution," huawei.com

Le 7800R4 d'Arista offre des cartes de ligne à 36 ports, réduisant la complexité du câblage et libérant de l'espace en baie. Les niveaux moyens (64 à 256 ports) desservent les hubs régionaux, mais les opérateurs sur-provisionnent de plus en plus le nombre de ports pour retarder le prochain achat de châssis. Les dispositifs à faible densité restent pertinents en périphérie client mais contribuent peu aux revenus globaux. Avec les optiques enfichables refroidies par liquide XPO offrant 12,8 Tbps par module, les opérateurs peuvent intégrer 204,8 Tbps dans une seule unité de baie OCP, renforçant l'attrait de la haute densité sur le marché des routeurs cœur de réseau.

Analyse géographique

L'Amérique du Nord a généré 36,22 % des dépenses de 2025, les programmes d'investissement des hyperscalers et les pilotes Open RAN absorbant d'importants volumes de ports. Alphabet, Microsoft, Amazon et Meta ont ensemble réservé près de 690 milliards USD pour les constructions d'infrastructure 2026, acheminant des commandes vers des châssis à haute bande passante avec des interfaces à 800 Gbps. Le déploiement national de DriveNets par AT&T illustre l'adoption précoce par la région des piles logicielles désagrégées. Les opérateurs ruraux, tels que GCI en Alaska, externalisent les opérations de cœur 5G double mode à Ericsson, accélérant les déploiements malgré des conditions climatiques difficiles.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 7,88 %. Le lancement SRv6 de SoftBank illustre l'appétit du Japon pour les protocoles de routage avancés. Le partenariat DriveNets de KDDI souligne une acceptation plus large des architectures ouvertes.[5]Calcalist Tech, "KDDI and DriveNets Sign Strategic Deal," calcalistech.com Le contrat HFCL de l'Inde avec Vodafone Idea étend les nœuds de 10 Gbps à 100 Gbps sans remplacement de châssis, mettant en évidence l'innovation sensible aux coûts. Les hyperscalers chinois érigent des méga-clusters d'IA qui exigent des structures Ethernet sans perte, tandis que les opérateurs télécoms sud-coréens déploient la découpe 5G SA pour les véhicules autonomes.

L'Europe progresse régulièrement à mesure que la législation sur l'efficacité énergétique, les mises à niveau 5G SA et les déploiements de centres de données en périphérie se déroulent. La consolidation du réseau de Wind Tre et l'accord exclusif de Nokia avec Telefónica España illustrent le mouvement vers des installations régionales à ultra-faible latence. Le Moyen-Orient investit dans le backhaul en fibre pour atteindre les objectifs de villes intelligentes, et les accords de modernisation de l'Afrique, tels que le projet Ethio-Ericsson de mars 2026, étendent la couverture 4G/5G aux populations mal desservies. L'Amérique latine élargit la couverture 5G au Brésil et en Argentine, bien que sous des contraintes macroéconomiques plus strictes, laissant l'Amérique du Nord et l'Asie-Pacifique comme les deux moteurs de volume pour le marché des routeurs cœur de réseau.

Paysage concurrentiel

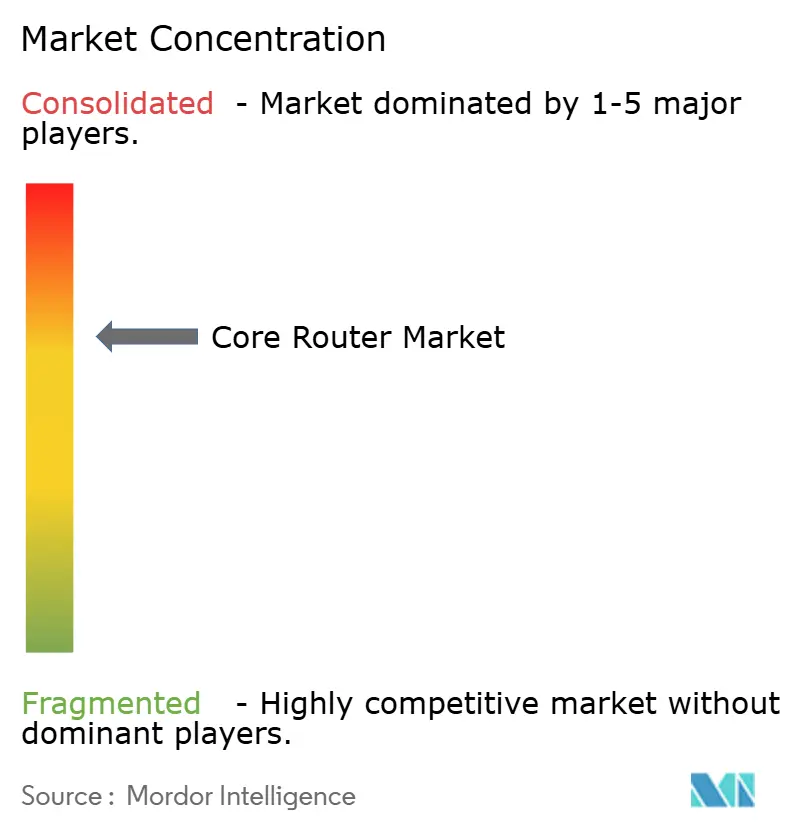

Le marché des routeurs cœur de réseau est modérément concentré. Cisco, Juniper, Huawei et Nokia conservent des positions d'acteurs historiques grâce à l'intégration matérielle et logicielle, aux contrats de support étendus et aux cycles de vie certifiés. DriveNets a dépassé 1 milliard USD de réservations en 2025 et est devenu positif en termes de flux de trésorerie, validant un modèle logiciel uniquement qui s'adapte aux boîtiers blancs à silicium marchand. La famille R4 d'Arista associe la densité à 800 Gbps avec des HyperPorts à 3,2 Tbps, ciblant les structures dorsales d'IA qui privilégient la latence déterministe.

Les acteurs historiques répliquent en intégrant des opérations pilotées par l'IA, en regroupant la sécurité et en proposant des services gérés. L'accord Core Build and Operate d'Ericsson en Alaska confie l'administration quotidienne au fournisseur, offrant à l'opérateur une prévisibilité des coûts. Le Xinghe AI Fabric 2.0 de Huawei réduit le temps de rétablissement du service de 90 minutes à 15 minutes via le réacheminement automatisé, positionnant l'entreprise pour des gains dans les centres de données de l'ère IA. Le programme de fournisseurs d'équipements MANRS, fondé par Arista, Cisco, Huawei, Juniper et Nokia, standardise les fonctionnalités anti-détournement, élevant le niveau de cybersécurité et créant un obstacle de conformité pour les nouveaux entrants.

Les projets de systèmes d'exploitation réseau open source abaissent les barrières à l'entrée, attirant les fournisseurs de matériel ODM et les spécialistes des logiciels natifs du cloud. Edgecore et Quanta construisent des châssis en boîtiers blancs autour des circuits intégrés spécifiques Broadcom et Marvell, tandis que RtBrick propose des BNG de qualité opérateur et un routage complet sur du matériel désagrégé. Les pénuries de compétences en télémétrie P4 et eBPF ralentissent l'adoption de masse, mais les fournisseurs déploient des parcours de certification et des conceptions de référence. À mesure que les opérateurs télécoms gravitent vers une tarification basée sur la consommation et l'externalisation opérationnelle, la différenciation des services dépendra de plus en plus de la profondeur de l'automatisation plutôt que de la vitesse brute des ports, remodelant la dynamique concurrentielle au sein du marché des routeurs cœur de réseau.

Leaders du secteur des routeurs cœur de réseau

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Nokia Corporation

-

ZTE Corporation

-

Arista Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Ericsson a signé un cadre pluriannuel avec SoftBank pour moderniser le réseau cœur du Japon, ajoutant un cœur 5G double mode natif du cloud et une automatisation intégrée.

- Mars 2026 : Arista a annoncé l'accord XPO pour des optiques enfichables refroidies par liquide à 12,8 Tbps, quadruplant la densité par unité de baie pour les structures d'IA.

- Mars 2026 : Wind Tre a sélectionné Ericsson pour une modernisation de sept ans qui consolide les centres de données et déploie un cœur 5G double mode avec les fonctionnalités de la version 17.

- Février 2026 : Nokia est devenu le partenaire réseau exclusif de Telefónica España pour 17 centres de données en périphérie, fournissant les plateformes 7220 IXR et 7750 SR.

Périmètre du rapport mondial sur le marché des routeurs cœur de réseau

Le marché des routeurs cœur de réseau désigne les revenus générés par les systèmes de routage à haute capacité déployés au niveau de la dorsale des réseaux de télécommunications, de l'infrastructure internet et des centres de données à grande échelle pour gérer et transporter d'importants volumes de trafic de données sur de longues distances. Les routeurs cœur de réseau sont conçus pour fonctionner aux niveaux les plus élevés de la hiérarchie réseau, gérant la transmission de données à haut débit et à faible latence entre les couches d'agrégation, les centres de données et les points d'échange internet mondiaux.

Le rapport sur le marché des routeurs cœur de réseau est segmenté par architecture matérielle (routeurs cœur de réseau fixes, routeurs cœur de réseau modulaires/à châssis, et routeurs cœur de réseau désagrégés (boîtiers blancs)), classe de débit (faible débit, débit moyen, haut débit, et ultra-haute performance), secteur d'utilisation final (BFSI, informatique et télécommunications, industrie manufacturière, gouvernement et secteur public, santé et sciences de la vie, commerce de détail et commerce électronique, éducation, et autres secteurs d'utilisation final), classe de densité d'interfaces (faible densité, densité moyenne, et haute densité), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Routeurs cœur de réseau fixes |

| Routeurs cœur de réseau modulaires / à châssis |

| Routeurs cœur de réseau désagrégés (boîtiers blancs) |

| Faible débit (< 1 Gbps) |

| Débit moyen (1-10 Gbps) |

| Haut débit (10-100 Gbps) |

| Ultra-haute performance (> 100 Gbps) |

| BFSI |

| Informatique et télécommunications |

| Industrie manufacturière |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Éducation |

| Autres secteurs d'utilisation final |

| Faible densité (< 64 ports) |

| Densité moyenne (64–256 ports) |

| Haute densité (> 256 ports) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par architecture matérielle | Routeurs cœur de réseau fixes | |

| Routeurs cœur de réseau modulaires / à châssis | ||

| Routeurs cœur de réseau désagrégés (boîtiers blancs) | ||

| Par classe de débit | Faible débit (< 1 Gbps) | |

| Débit moyen (1-10 Gbps) | ||

| Haut débit (10-100 Gbps) | ||

| Ultra-haute performance (> 100 Gbps) | ||

| Par secteur d'utilisation final | BFSI | |

| Informatique et télécommunications | ||

| Industrie manufacturière | ||

| Gouvernement et secteur public | ||

| Santé et sciences de la vie | ||

| Commerce de détail et commerce électronique | ||

| Éducation | ||

| Autres secteurs d'utilisation final | ||

| Par classe de densité d'interfaces | Faible densité (< 64 ports) | |

| Densité moyenne (64–256 ports) | ||

| Haute densité (> 256 ports) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des routeurs cœur de réseau en 2026 ?

La taille du marché des routeurs cœur de réseau est estimée à 9,32 milliards USD en 2026, en bonne voie pour atteindre 13,02 milliards USD d'ici 2031, selon Mordor Intelligence.

Quelle architecture matérielle domine les déploiements mondiaux ?

Les systèmes à châssis modulaires ont dominé avec 58,42 % des revenus de 2025, bien que les plateformes en boîtiers blancs désagrégés soient les plus rapides à croître avec un TCAC de 8,94 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche la croissance la plus élevée, projetée à un TCAC de 7,88 % alors que le Japon, l'Inde et la Corée du Sud modernisent leurs dorsales 5G et construisent des centres de données prêts pour l'IA.

Quelle classe de débit capte le plus de dépenses ?

Les routeurs ultra-haute performance au-dessus de 100 Gbps détenaient 62,18 % des revenus de 2025 et se développent à un TCAC de 7,82 % en raison des clusters d'IA et des exigences DCI hyperscale.

Comment la 5G affecte-t-elle les mises à niveau des routeurs cœur de réseau ?

Les cœurs 5G autonomes exigent un débit plus élevé et une découpe du réseau, poussant les opérateurs télécoms à remplacer les équipements MPLS hérités par des routeurs compatibles IA et capables de 800 Gbps.

Dernière mise à jour de la page le: