Taille et part du marché des routeurs grand public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

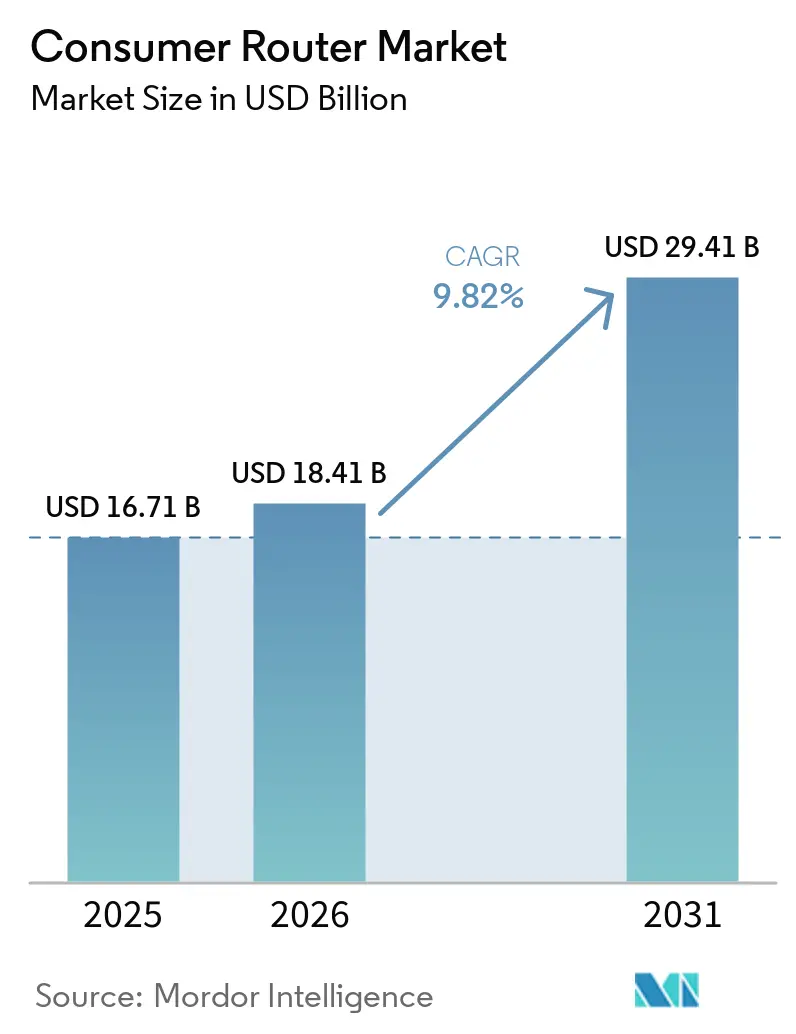

| Taille du Marché (2026) | 18.41 Milliards de dollars |

| Taille du Marché (2031) | 29.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des routeurs grand public par Mordor Intelligence

La taille du marché des routeurs grand public devrait atteindre 16,7 milliards USD en 2025, 18,41 milliards USD en 2026, et 29,41 milliards USD d'ici 2031, avec un CAGR de 9,82 % de 2026 à 2031. Les modèles permanents de travail hybride, le pivot rapide vers le matériel Wi-Fi 7 et l'élargissement du parc d'appareils de maison intelligente gourmands en bande passante redéfinissent les niveaux de performance de référence sur l'ensemble du marché des routeurs grand public. Les mesures réglementaires qui restreignent certains fournisseurs de matériel étranger poussent les fabricants vers des empreintes de production nationales ou alliées, resserrant les stratégies d'allocation des composants et amplifiant les investissements en R&D dans l'intelligence embarquée. La concurrence s'intensifie alors que les acteurs établis sur le segment double bande défendent les tranches de prix abordables tandis que les spécialistes des systèmes maillés visent des marges premium, créant un marché des routeurs grand public bifurqué dans lequel les fabricants doivent jongler simultanément entre leadership par les coûts et leadership par les fonctionnalités. La volatilité des délais d'approvisionnement en semi-conducteurs et l'exigence croissante d'orchestration du trafic pilotée par l'IA sont susceptibles de déterminer le prochain cycle de rééquilibrage des parts de marché.

Principaux enseignements du rapport

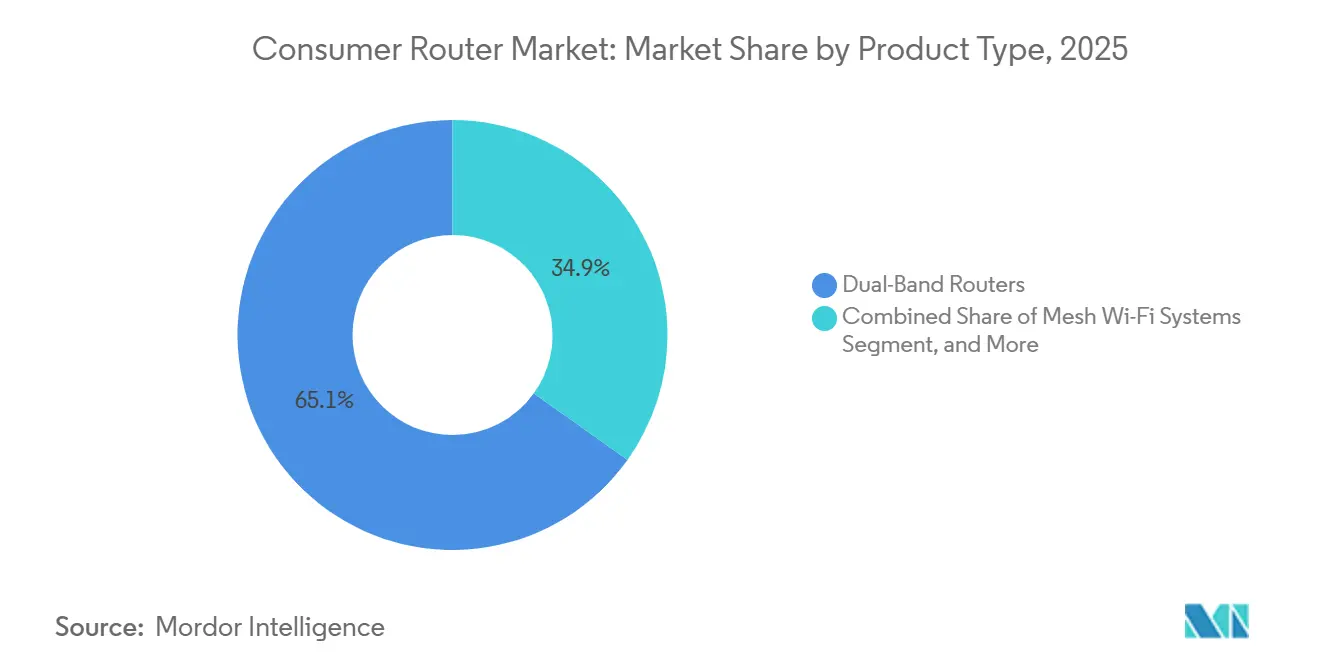

- Par type de produit, les routeurs double bande détenaient 65,12 % de la part du marché des routeurs grand public en 2025, tandis que les systèmes maillés devraient se développer à un CAGR de 14,32 % jusqu'en 2031.

- Par norme technologique, le Wi-Fi 6 représentait 45,21 % des expéditions en 2025, tandis que le Wi-Fi 6E devrait afficher un CAGR de 12,49 % sur la période 2026-2031.

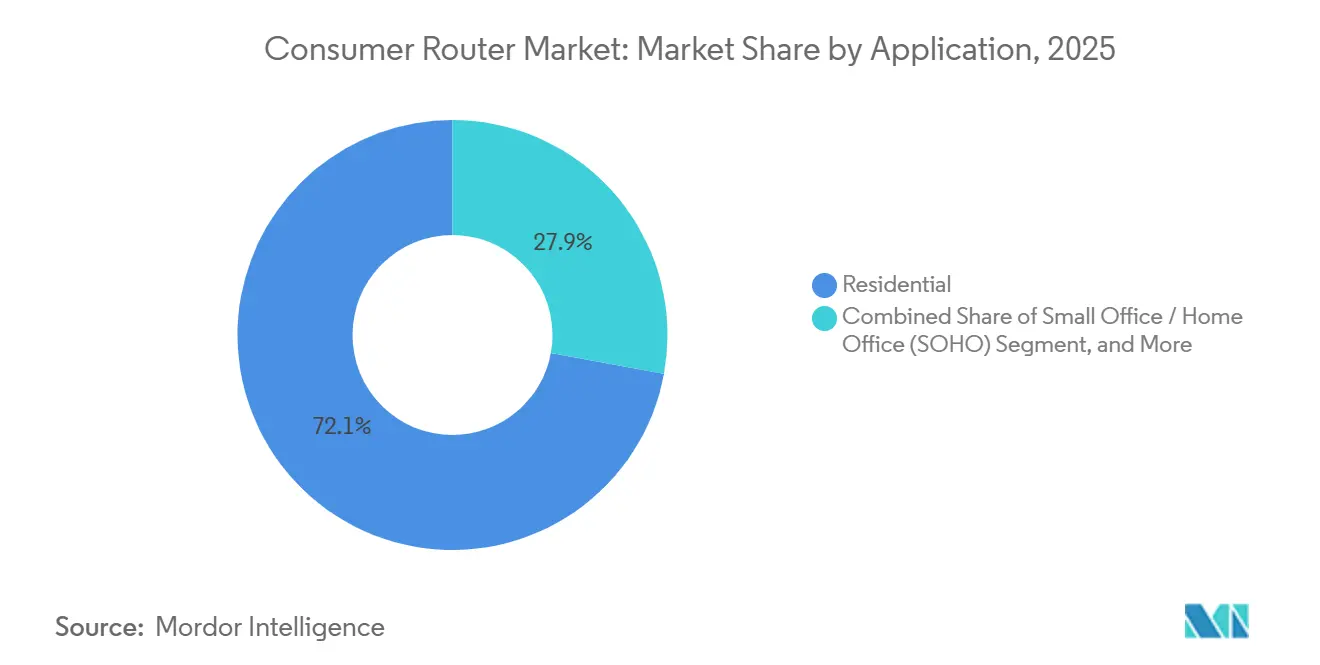

- Par application, les déploiements résidentiels représentaient une part de 72,12 % en 2025, tandis que le segment petit bureau et bureau à domicile progresse à un CAGR de 10,47 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne contrôlait 57,79 % du chiffre d'affaires 2025, mais la vente au détail en ligne progresse à un CAGR de 13,43 %, le plus rapide parmi tous les canaux.

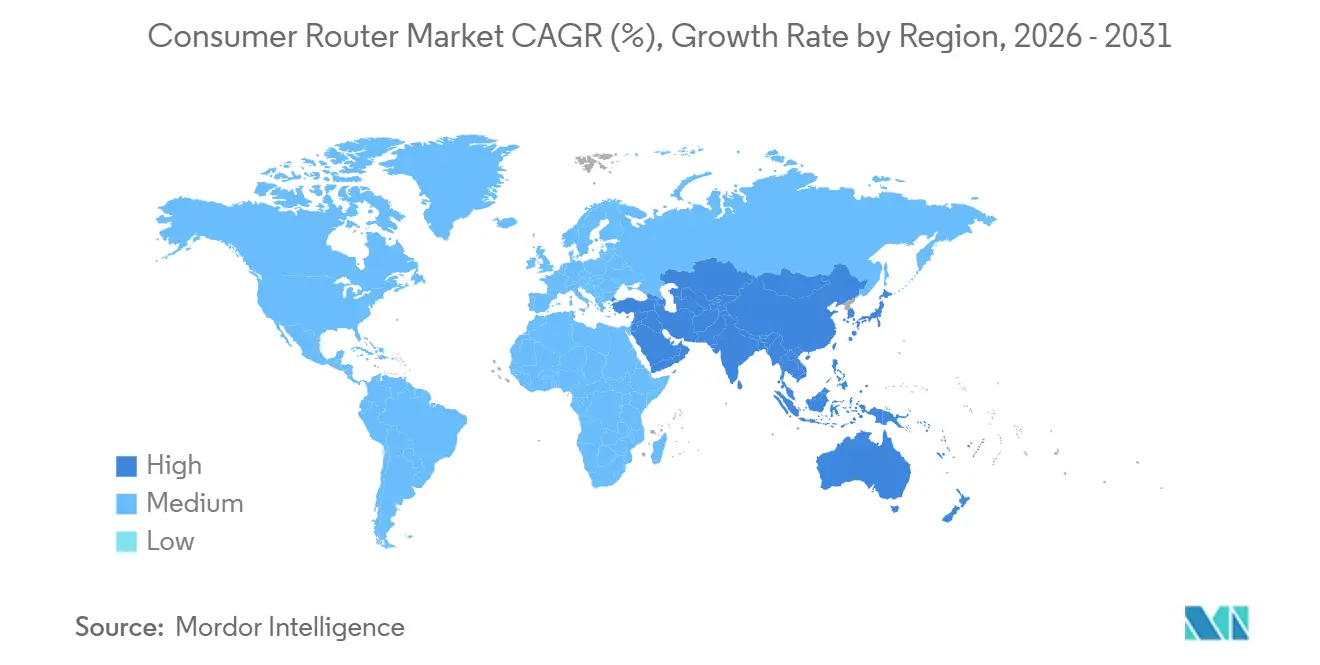

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 34,12 % en 2025, et la région devrait croître à un CAGR de 11,13 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des routeurs grand public

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption rapide des normes Wi-Fi 6 et Wi-Fi 6E | +2.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des installations d'appareils de maison intelligente et IoT | +2.3% | Mondial, concentré en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance du télétravail et des modèles d'apprentissage hybride | +1.6% | Mondial, intensité plus élevée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénétration du haut débit grand public dans les économies émergentes | +1.4% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud et le Moyen-Orient | Long terme (≥ 4 ans) |

| Offres groupées des opérateurs télécoms ISP avec des routeurs premium | +0.9% | Amérique du Nord, Europe, marchés APAC sélectionnés | Moyen terme (2-4 ans) |

| Optimisation du réseau pilotée par l'IA dans les routeurs grand public | +0.7% | Amérique du Nord et Europe, début dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des normes Wi-Fi 6 et Wi-Fi 6E

Le Wi-Fi 6E ouvre sept canaux d'une largeur de 160 MHz dans la bande 6 GHz, éliminant la congestion des canaux hérités et prenant en charge des cas d'usage sensibles à la latence tels que le jeu en nuage et la réalité virtuelle. Le chiffrement WPA3 obligatoire et l'échange de clés Hash-to-Element rehaussent le niveau de sécurité de base, réduisant la surface d'attaque pour les exploits de rétrogradation. Le Wi-Fi 7 devrait dépasser 90 % des expéditions de points d'accès grand public et entreprise d'ici 2029, porté par l'opération multi-liaison qui agrège les spectres 2,4, 5 et 6 GHz pour un débit théorique supérieur à 40 Gbps. ASUS a présenté cette capacité au CES 2026 à travers le ROG NeoCore, révélant une cadence de deux ans entre les principales sorties de normes et comprimant les cycles de vie des produits.[1]ASUS, "Annonce de la plateforme ROG NeoCore Wi-Fi 8," asus.com L'allocation inégale du spectre en Asie-Pacifique complique la planification mondiale des références produits, mais les juridictions pionnières enregistrent déjà des cycles de remplacement accélérés. Le résultat net est un raccourcissement de la période de retour sur investissement pour les mises à niveau de routeurs, ce qui stimule directement le marché des routeurs grand public.

Essor des installations d'appareils de maison intelligente et IoT

Les foyers comptent désormais en moyenne 17 à 18 points de terminaison connectés, contre 11 en 2022, et le taux de pénétration des appareils devrait atteindre 68,6 % des foyers mondiaux d'ici 2027. Les routeurs mono-bande hérités peinent lorsque 40 appareils ou plus se disputent le temps d'antenne, entraînant une dégradation notable de la qualité de service. Les risques de cybersécurité ont évolué en parallèle ; une étude de 2025 a signalé 5 200 tentatives de connexion malveillantes par appareil IoT chaque mois, dont 75 % exploitant des vulnérabilités de routeurs.[2]Palo Alto Networks, "Rapport sur la sécurité IoT 2025," paloaltonetworks.com Des fabricants tels que TP-Link utilisent l'apprentissage automatique embarqué pour prioriser le trafic en temps réel et planifier les téléchargements de micrologiciels pendant les périodes creuses. L'essor des écosystèmes certifiés Matter exige la prise en charge native d'IPv6 et des liaisons persistantes à faible consommation, imposant une nouvelle référence pour les puces de routeurs. Collectivement, ces dynamiques accélèrent les mises à niveau en milieu de cycle et stimulent le marché des routeurs grand public.

Croissance du télétravail et des modèles d'apprentissage hybride

Une étude de 2025 du Bureau national de recherche économique a révélé que chaque mégabit supplémentaire de haut débit augmentait la participation au travail à domicile de 0,6 point de pourcentage et relevait les valeurs immobilières de 8 % dans les zones disposant d'au moins 16 Mbps de service. Ofcom confirme que le trafic résidentiel en journée au Royaume-Uni reste 40 % au-dessus des niveaux d'avant la pandémie, avec une demande de téléchargement montant augmentant plus vite que les téléchargements descendants. L'accès multiple par répartition en fréquences orthogonales du Wi-Fi 6E planifie efficacement les liaisons montantes et descendantes symétriques, une fonctionnalité essentielle pour les plateformes de collaboration. Les fabricants de routeurs ciblant les environnements de petit bureau et bureau à domicile intègrent désormais des ports Ethernet multi-gigabit et la segmentation VLAN pour isoler les charges de travail professionnelles. Ces fonctions de niveau entreprise entrant dans le canal résidentiel raccourcissent les cycles de remplacement et élargissent l'opportunité en valeur sur le marché des routeurs grand public.

Pénétration du haut débit grand public dans les économies émergentes

L'Inde a ajouté 28 millions de locaux raccordés à la fibre jusqu'au domicile en 2025, portant le total des connexions à 85 millions et stimulant la demande de routeurs compatibles gigabit en dehors des villes de premier rang. La Guinée a enregistré une augmentation de 337,84 % des demandes de renseignements sur les routeurs pour les modèles d'accès sans fil fixe LTE Bande 20 dont le prix est compris entre 30 et 60 USD. L'Amérique du Sud devrait passer de 1,45 milliard USD en 2024 à 5,18 milliards USD d'ici 2034, soit un CAGR de 14,3 %, à mesure que le haut débit subventionné s'étend aux favelas et aux zones rurales. La localisation, notamment les micrologiciels en portugais, en espagnol et dans les langues autochtones, constitue un avantage concurrentiel pour les acteurs régionaux émergents. Les grandes marques mondiales doivent donc investir dans la conformité réglementaire spécifique à chaque région et dans le support linguistique, élargissant ainsi davantage le marché des routeurs grand public.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prix de vente moyens élevés des systèmes triple bande et maillés | -1.2% | Mondial, sensibilité plus élevée en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Contraintes persistantes d'approvisionnement en semi-conducteurs | -0.9% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sensibilisation limitée des consommateurs aux normes Wi-Fi | -0.6% | Mondial, concentré dans les marchés émergents | Moyen terme (2-4 ans) |

| Défis liés à la cybersécurité et à la maintenance des micrologiciels | -0,50 | Mondial, avec pression réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix de vente moyens élevés des systèmes triple bande et maillés

Les kits maillés phares tels que le NETGEAR Orbi 970 et l'ASUS ZenWiFi Pro ET12 sont affichés entre 1 200 et 1 500 USD, excluant de nombreux foyers du segment premium. L'introduction par NETGEAR de l'Orbi 370 en juillet 2025 à 599 USD pour un pack de deux a réduit la barrière d'entrée de 30 %, mais dépasse toujours le seuil de moins de 150 USD qui domine les volumes unitaires. Les produits double bande représentent désormais 65 % des expéditions mais génèrent moins de 40 % du chiffre d'affaires total, soulignant la compression des marges.[3]NETGEAR, "Lancement de la gamme Orbi 370," netgear.com Les fabricants sont pris entre la cannibalisation de leurs propres portefeuilles de valeur et la concession du segment à marges élevées à leurs concurrents. Cette bifurcation des prix ralentit l'intention de mise à niveau et pèse sur le marché des routeurs grand public.

Contraintes persistantes d'approvisionnement en semi-conducteurs

La production de systèmes sur puce Wi-Fi 7 reste concentrée dans une poignée de fonderies à Taïwan et en Corée du Sud ; un tremblement de terre en 2025 a brièvement réduit la production de tranches de 2,1 millions d'unités et retardé les lancements de routeurs premium. Broadcom, Qualcomm et MediaTek ont réservé 4,2 milliards USD pour des ajouts de capacité, mais la production ne devrait pas se stabiliser avant fin 2027. Les fabricants se couvrent en concevant des cartes à double source d'approvisionnement, une stratégie qui augmente les coûts de nomenclature et allonge les cycles de conception. Aggravant le problème, la Commission fédérale des communications a interdit les nouvelles autorisations pour certains routeurs de fabrication étrangère en mars 2026, exigeant une réorientation de la chaîne d'approvisionnement.[4]Reuters, "Le tremblement de terre à Taïwan perturbe la production de puces," reuters.com La disponibilité limitée des tranches et les retards de requalification réglementaire entraînent des ruptures de stock sporadiques et des prix de détail gonflés, tempérant l'expansion du marché des routeurs grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes maillés redéfinissent l'économie de la couverture

Les systèmes maillés croissent à un rythme annuel de 14,30 % jusqu'en 2031, le plus rapide au sein du marché des routeurs grand public. Les routeurs double bande, autrefois la norme par défaut, représentaient 65,12 % du volume unitaire de 2025, mais leur part s'érode à mesure que les foyers découvrent que deux radios ne peuvent pas servir efficacement 17 points de terminaison IoT ou plus. Les conceptions triple bande dédient une liaison montante en bande haute que les joueurs et les créateurs de contenu apprécient pour les téléchargements à faible latence, augmentant les taux d'adoption en Amérique du Nord et en Europe. Les modèles mono-bande jouent désormais des rôles de niche, comme sur le marché de l'accès sans fil fixe en Guinée, à un prix de 429 CNY (61 USD) ou moins.

L'Orbi 370 de NETGEAR à 599 USD comprime la courbe prix-performance, démocratisant les canaux de 320 MHz et la modulation 4K QAM qui étaient confinés aux produits phares à 1 200 USD. La Wi-Fi Alliance a certifié plus de 1 200 produits Wi-Fi 7 début 2026, libérant des économies d'échelle qui abaissent les coûts de base des puces. Le challenger chinois Tenda a encore repoussé les barrières de prix avec le Taishan BE7200 Ultra à 429 CNY (61 USD), poussant les marques mondiales à défendre leurs marges. Le succès des fabricants dépend désormais de l'équilibre entre les attentes de débit des routeurs double bande à moins de 150 USD et la différenciation des systèmes maillés premium, un compromis central pour la trajectoire de la taille du marché des routeurs grand public au cours des cinq prochaines années.

Par norme technologique : le Wi-Fi 6E comble l'écart de transition

Le Wi-Fi 6 a conservé 45,21 % de la part des expéditions en 2025, indiquant une maturité et une large compatibilité des appareils, tandis que le Wi-Fi 6E progresse de 12,49 % par an jusqu'en 2031. Ce changement est principalement motivé par le spectre 6 GHz sans licence, qui fournit 7 canaux de 160 MHz, contournant la congestion dans les bandes plus anciennes. Les expéditions d'appareils Wi-Fi 7 ont bondi de 583 millions en 2025 à 1,1 milliard en 2026, signalant un taux de croissance de 88 % qui éclipse les courbes d'adoption précédentes des normes Wi-Fi.

Le Wi-Fi 5 s'accroche obstinément à une part de 22 % dans les routeurs bas de gamme dont le prix est inférieur à 50 USD. L'aperçu par ASUS au CES 2026 d'une plateforme ROG NeoCore prête pour le Wi-Fi 8 démontre une cadence de deux ans qui comprimera probablement les périodes d'amortissement des routeurs et élargira le marché des routeurs grand public dans les segments de pointe. La fragmentation réglementaire persistante oblige cependant les fabricants à maintenir des voies de double certification, ce qui gonfle les coûts d'ingénierie. À mesure que davantage de juridictions harmonisent les règles relatives à la bande 6 GHz, des feuilles de route de références unifiées émergeront, offrant un levier d'achat et réduisant le délai de mise sur le marché pour les nouvelles conceptions.

Par application : le segment SOHO capte la prime du travail hybride

Les environnements résidentiels représentaient 72,12 % des expéditions en 2025, ancrés par les maisons individuelles utilisant du matériel double bande abordable. Pourtant, la tranche petit bureau et bureau à domicile devrait afficher un CAGR de 10,47 % jusqu'en 2031, car la vidéoconférence, les sauvegardes en nuage et les schémas de trafic symétriques exigent des fonctionnalités de niveau entreprise. Chaque mégabit supplémentaire de haut débit élargit la participation au travail à domicile et donc l'intention de mise à niveau des routeurs.

L'UniFi Express 7 d'Ubiquiti à 199 USD intègre l'alimentation PoE et des tableaux de bord centralisés, réduisant la charge informatique pour les micro-entreprises. Les variantes de micrologiciels divergent : les versions résidentielles mettent l'accent sur le contrôle parental, tandis que les éditions SOHO mettent en avant l'isolation VLAN. Ce chemin de développement bifurqué élargit les opportunités de monétisation logicielle adressables et encourage les abonnements de support premium, augmentant encore la part que le marché des routeurs grand public tire des services adjacents.

Par canal de distribution : le commerce électronique remodèle les structures de marges

La vente au détail hors ligne représentait encore 57,79 % du chiffre d'affaires 2025, mais accusait un retard de 6,4 points de pourcentage sur la croissance du commerce électronique. La liste des meilleures ventes d'Amazon montre que le modèle double bande AX1800 de TP-Link s'écoule à 9 000 unités par mois, réaffirmant le pouvoir des avis entre pairs et du référencement algorithmique. Les places de marché en ligne compriment l'entonnoir de découverte, obligeant les fabricants à investir dans des annonces sponsorisées et des promotions par influenceurs qui ajoutent une nouvelle couche de charges d'exploitation.

Les offres groupées des opérateurs télécoms ISP brouillent les frontières des canaux. L'offre OneConnect d'AT&T transfère les dépenses d'investissement des foyers vers les opérateurs via des plans de location à 10 USD par mois, renforçant la fidélisation des clients. L'offre groupée Wi-Fi 7 d'EE début 2026 fait de même au Royaume-Uni, tandis que Verizon agrège les volumes via des partenaires fibre régionaux. À mesure que les offres groupées se développent, l'espace en rayon pourrait se réduire, canalisant une fraction croissante du marché des routeurs grand public à travers une poignée de fournisseurs de services.

Analyse géographique

L'Asie-Pacifique a dominé le marché des routeurs grand public en 2025 avec une part de revenus de 34,12 % et devrait afficher un CAGR de 11,13 % jusqu'en 2031. L'Inde seule a ajouté 28 millions de connexions fibre en 2025, dépassant le DSL hérité et stimulant la demande de routeurs multi-gigabit dans les villes de deuxième et troisième rang. Les fabricants chinois, TP-Link, Huawei, Xiaomi et Tenda, maintiennent plus de 70 % de part de marché intérieure, soutenue par l'intégration verticale et les micrologiciels localisés. La sortie du BE3600 Pro de Xiaomi en avril 2026 à 1 799 CNY (248 USD) et le routeur portable Wi-Fi X de Huawei à 2 499 CNY (364 USD) illustrent la rapide banalisation du Wi-Fi 7 dans la région.

L'Amérique du Nord et l'Europe ont collectivement contribué à environ 48 % du chiffre d'affaires 2025. La croissance se modère à 8,5 % par an à mesure que les cycles de remplacement s'allongent au-delà de 4 ans, mais les taux d'adoption élevés des unités maillées triple bande maintiennent une densité de revenus élevée. L'interdiction par la Commission fédérale des communications en mars 2026 de certains routeurs d'origine étrangère contraint à des reconceptions et à une diversification des fournisseurs, retardant potentiellement les mises à jour de produits. Le cadre harmonisé 6 GHz de l'Union européenne, en revanche, accélère le délai de mise sur le marché des appareils Wi-Fi 6E.

L'Amérique du Sud devrait croître de 1,45 milliard USD en 2024 à 5,18 milliards USD d'ici 2034, avec un CAGR de 14,3 %, le Brésil captant plus de la moitié des dépenses régionales. Le Moyen-Orient et l'Afrique restent à un stade précoce mais présentent un potentiel considérable, avec des routeurs LTE sans fil fixe à moins de 100 USD comblant la fracture numérique. Les obstacles à la localisation, notamment les droits d'importation, la volatilité des devises et les micrologiciels multilingues, favorisent les acteurs régionaux à marges plus faibles, mais les multinationales qui surmontent ces frictions peuvent débloquer des parts de marché supplémentaires sur le marché des routeurs grand public.

Paysage concurrentiel

Le secteur des routeurs grand public présente une concentration modérée ; les cinq premiers fabricants contrôlent 60 % des ventes de 2025, laissant un espace considérable pour les challengers agiles. TP-Link domine le segment à moins de 150 USD, tandis que NETGEAR et ASUS se taillent une part premium avec des références maillées et gaming à plus de 500 USD. L'orchestration du trafic pilotée par l'IA est devenue le prochain champ de bataille : ASUS déploie des unités de traitement neuronal dans son RT-BE96U pour réduire la latence de 35 % lors des pics de simultanéité, tandis que la gamme Aireal de TP-Link classe les flux en temps réel pour préserver la qualité des appels vidéo.

Des opportunités d'espace blanc peuplent l'arène des petits bureaux. L'UniFi Express 7 d'Ubiquiti associe le provisionnement en nuage et l'alimentation PoE à 199 USD, séduisant les franchises dépourvues de personnel informatique sur site. UI.COM. Les stratégies d'offres groupées des opérateurs ISP intensifient la dépendance des fabricants envers une poignée d'acheteurs en volume ; AT&T, EE et Verizon négocient des micrologiciels sur mesure intégrant des portails de support de marque, réduisant le taux de désabonnement mais comprimant les marges par unité.

Les turbulences réglementaires modifient également la composition concurrentielle. L'interdiction de la Commission fédérale des communications de mars 2026 accélère la relocalisation de la chaîne d'approvisionnement pour les références destinées au marché américain et pourrait pénaliser les concurrents qui s'appuient fortement sur les usines exclues. La pénurie de semi-conducteurs, quant à elle, avantage les acteurs disposant d'allocations de tranches pré-sécurisées. À mesure que la localisation linguistique, la différenciation par l'IA et l'accès aux fonderies convergent, les fabricants agiles sont en position de gagner des parts de marché supplémentaires sur le marché des routeurs grand public au détriment des acteurs établis plus lents.

Leaders du secteur des routeurs grand public

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

Linksys Holdings, Inc.

D-Link Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Xiaomi a lancé le routeur Wi-Fi 7 BE3600 Pro en Chine à 1 799 CNY (248 USD), avec des ports Ethernet double 2,5 Gbps et des canaux de 320 MHz.

- Mars 2026 : Huawei a présenté le routeur portable Wi-Fi X à 2 499 CNY (364 USD) avec modem 5G intégré et batterie de 10 000 mAh.

- Mars 2026 : Xiaomi a annoncé le système maillé triple bande BE19000 Pro pour les marchés mondiaux, en attente d'approbation réglementaire, au prix de 799 USD pour un pack de trois.

- Mars 2026 : Tenda a lancé le routeur sans fil fixe 5G06 AX3000 à 599 CNY (85 USD), optimisé pour la connectivité rurale.

Périmètre du rapport mondial sur le marché des routeurs grand public

Le marché des routeurs grand public comprend les dispositifs matériels et les logiciels embarqués conçus pour fournir une connectivité Internet, un réseau local et un accès sans fil dans les environnements résidentiels et de petits bureaux. Ces routeurs gèrent le trafic de données entre les sources haut débit telles que la fibre, le DSL ou le sans fil fixe et les appareils des utilisateurs finaux, notamment les smartphones, les PC, les téléviseurs intelligents et les systèmes IoT. Le marché comprend les routeurs mono-bande, double bande, triple bande, maillés et basés sur des normes Wi-Fi, telles que Wi-Fi 5, Wi-Fi 6, 6E et Wi-Fi 7. Il englobe également des fonctionnalités à valeur ajoutée telles que les protocoles de sécurité, le contrôle parental et la gestion du trafic pilotée par l'IA, mais exclut l'infrastructure réseau de niveau entreprise et les équipements de cœur de réseau des opérateurs.

Le rapport sur le marché des routeurs grand public est segmenté par type de produit (mono-bande, double bande, triple bande et systèmes Wi-Fi maillés), norme technologique (Wi-Fi 5, Wi-Fi 6, Wi-Fi 6E et Wi-Fi 7 Ready), application (résidentiel, SOHO et petite entreprise), canal de distribution (en ligne, hors ligne) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Routeurs mono-bande |

| Routeurs double bande |

| Routeurs triple bande |

| Systèmes Wi-Fi maillés |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E (6 GHz) |

| Wi-Fi 7 Ready (802.11be) |

| Résidentiel |

| Petit bureau / Bureau à domicile (SOHO) |

| Petite entreprise |

| Vente au détail en ligne |

| Vente au détail hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de produit | Routeurs mono-bande | |

| Routeurs double bande | ||

| Routeurs triple bande | ||

| Systèmes Wi-Fi maillés | ||

| Par norme technologique | Wi-Fi 5 (802.11ac) | |

| Wi-Fi 6 (802.11ax) | ||

| Wi-Fi 6E (6 GHz) | ||

| Wi-Fi 7 Ready (802.11be) | ||

| Par application | Résidentiel | |

| Petit bureau / Bureau à domicile (SOHO) | ||

| Petite entreprise | ||

| Par canal de distribution | Vente au détail en ligne | |

| Vente au détail hors ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires le marché des routeurs grand public atteindra-t-il d'ici 2031 ?

La taille du marché des routeurs grand public devrait atteindre 29,41 milliards USD d'ici 2031.

Quel type de produit domine les expéditions unitaires aujourd'hui ?

Les routeurs double bande représentaient 65,12 % des expéditions de 2025, la plus grande part du marché des routeurs grand public.

À quelle vitesse la catégorie des systèmes maillés croît-elle ?

Les systèmes maillés devraient progresser à un CAGR de 14,32 % entre 2026 et 2031, les foyers recherchant une couverture homogène de l'ensemble du domicile.

Pourquoi l'adoption du Wi-Fi 6E s'accélère-t-elle ?

L'accès à la bande 6 GHz, la sécurité WPA3 obligatoire et les canaux de 160 MHz sans congestion poussent les expéditions de Wi-Fi 6E à la hausse à un CAGR de 12,49 %.

Quelle région enregistrera la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un CAGR attendu de 11,13 % jusqu'en 2031, porté par les déploiements de fibre en Chine, en Inde et en Asie du Sud-Est.

Quelle est la concentration de la concurrence entre fabricants ?

Les cinq premières marques représentent environ 60 % du chiffre d'affaires mondial, plaçant le marché à un niveau de concentration modéré de 6 sur une échelle de 10.

Dernière mise à jour de la page le: