Taille et Part du Marché des Routeurs pour Petites Entreprises

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.22 Milliards de dollars |

| Taille du Marché (2031) | 5.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

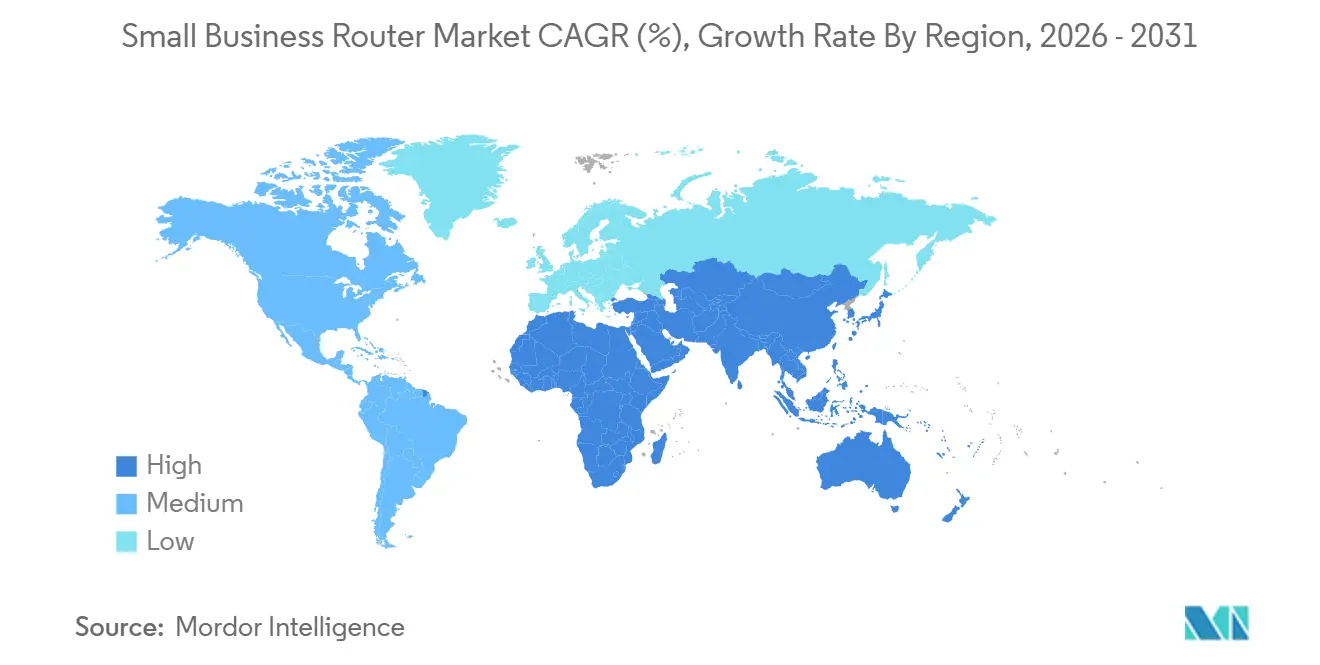

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Routeurs pour Petites Entreprises par Mordor Intelligence

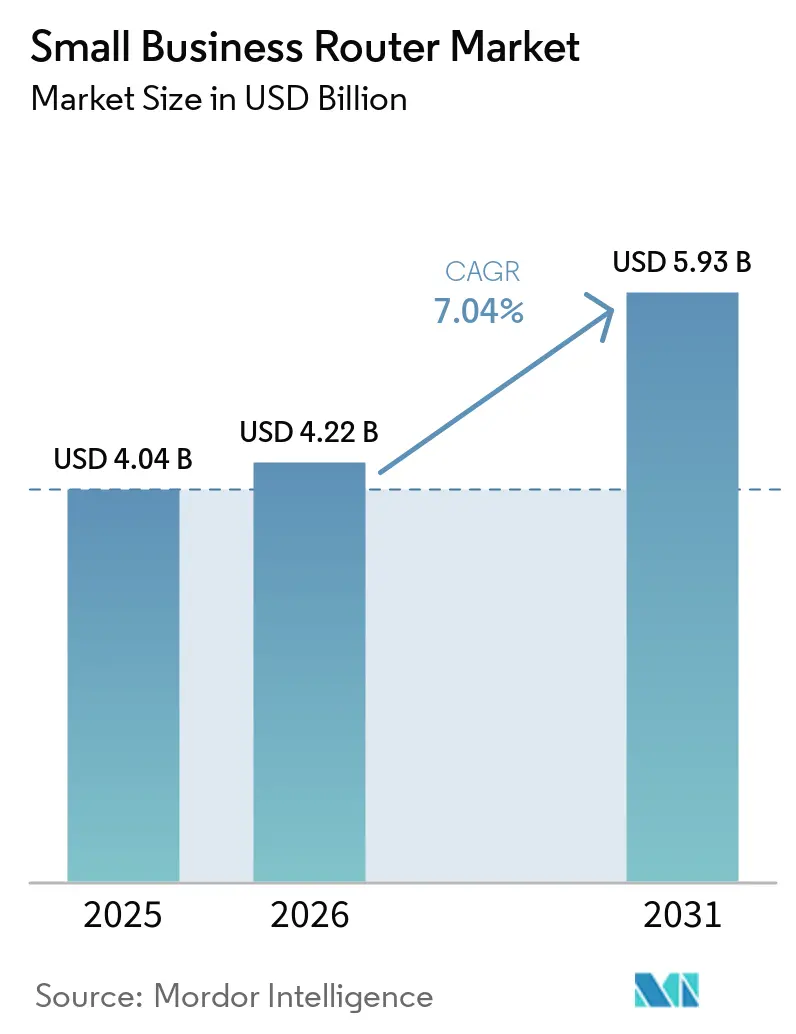

La taille du marché des routeurs pour petites entreprises était évaluée à 4,04 milliards USD en 2025 et devrait croître de 4,22 milliards USD en 2026 pour atteindre 5,93 milliards USD d'ici 2031, à un CAGR de 7,04 % durant la période de prévision (2026-2031). L'adoption croissante du travail hybride, la migration vers le cloud et l'accès sans fil fixe 5G poussent les entreprises à remplacer les appareils monobande hérités par du matériel multi-WAN, Wi-Fi 6 et Wi-Fi 7 capable de prendre en charge des densités d'appareils plus élevées. Les fournisseurs s'appuient sur des offres groupées de réseau en tant que service par abonnement pour réduire les coûts initiaux et accélérer les cycles de renouvellement. La réorganisation de la chaîne d'approvisionnement, déclenchée par les nouvelles restrictions d'importation des États-Unis sur les routeurs produits à l'étranger, remodèle les lieux de fabrication des appareils et la rapidité avec laquelle ils parviennent aux utilisateurs finaux. Les subventions gouvernementales à la numérisation au Canada, en Australie et en Chine agissent également comme catalyseurs, tandis que l'inflation des prix de la mémoire continue de comprimer les marges des fournisseurs ciblant les micro-entreprises sensibles aux prix.

Principaux Enseignements du Rapport

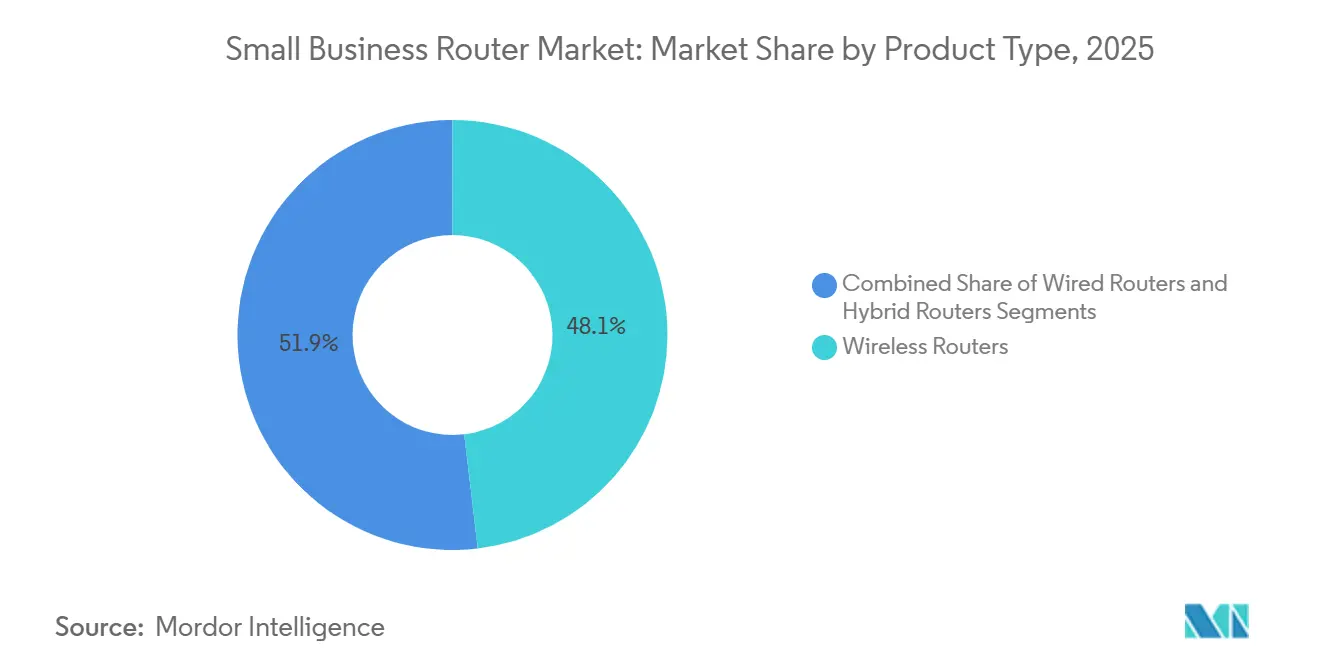

- Par type de produit, les routeurs sans fil ont dominé avec une part de revenus de 48,13 % en 2025, tandis que les routeurs hybrides devraient se développer à un CAGR de 10,82 % jusqu'en 2031.

- Par nombre de ports, les modèles offrant 5 à 8 ports ont capturé 46,37 % du marché en 2025 ; les unités de plus de 8 ports devraient afficher un CAGR de 10,53 % jusqu'en 2031.

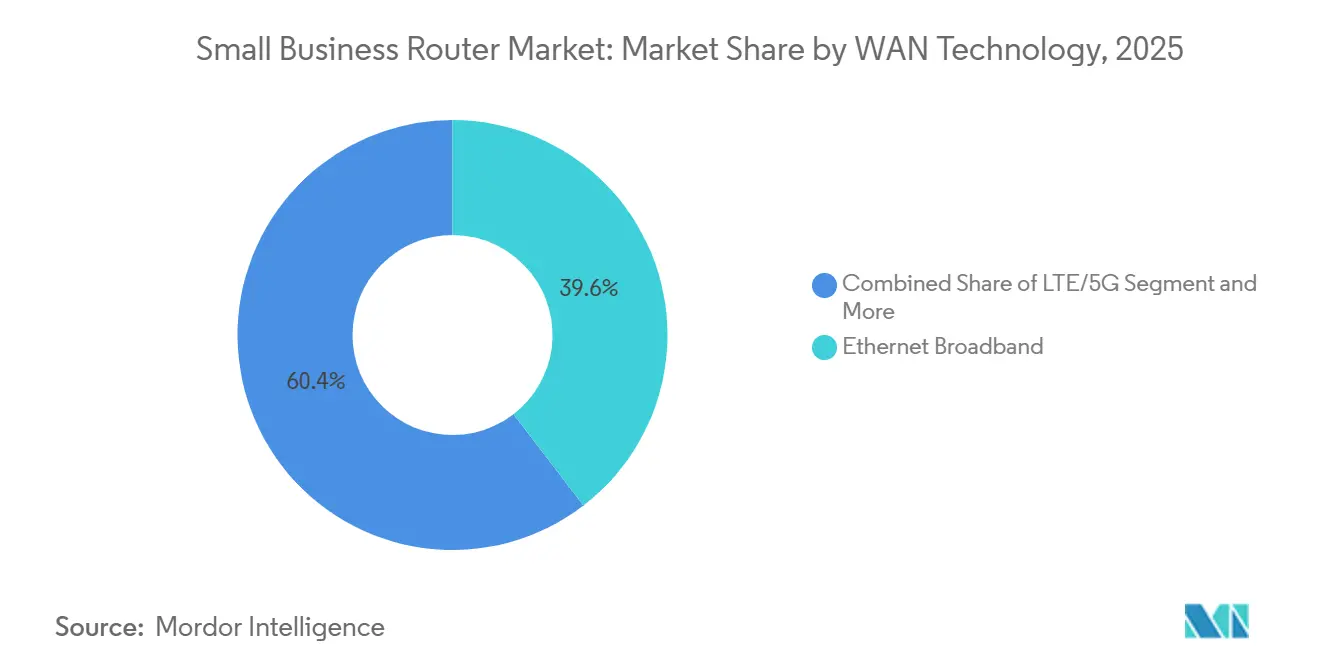

- Par technologie WAN, le haut débit Ethernet représentait 39,58 % de la valeur de l'année de référence, tandis que les appareils WAN LTE/5G progressent à un CAGR de 11,21 % sur la période de prévision.

- Par canal de vente, le commerce électronique représentait 41,72 % des revenus de 2025 et devrait croître à un CAGR de 11,61 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 34,29 % des ventes de 2025, et l'Afrique devrait enregistrer la croissance la plus rapide à 11,90 % par an jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Routeurs pour Petites Entreprises

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Modèles de Travail Hybride par les Petites Entreprises | +1.80% | Mondial, avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Demandes Croissantes en Bande Passante Internet pour les Applications Cloud | +1.50% | Mondial | Moyen terme (2 à 4 ans) |

| Disponibilité Croissante de Routeurs Wi-Fi 6 Abordables | +1.20% | Mondial, avec des gains précoces en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Émergence d'Offres de Réseau en tant que Service par Abonnement | +1.00% | Amérique du Nord, Europe, avec extension vers l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Intégration des Fonctionnalités SD-WAN dans les Routeurs d'Entrée de Gamme | +0.90% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Incitations Gouvernementales à la Numérisation des Petites Entreprises | +0.70% | Canada, Australie, Chine, Union Européenne, avec des programmes sélectifs en Afrique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Modèles de Travail Hybride par les Petites Entreprises

Les modalités de travail hybride contraignent les petites entreprises à remplacer les routeurs grand public par des appareils prenant en charge des flux vidéo haute définition simultanés, des tunnels de réseau privé virtuel et des politiques de qualité de service pour les applications sensibles à la latence. Une étude évaluée par des pairs en 2025 a révélé que le travail hybride améliorait la productivité des petites et moyennes entreprises de 4,8 %, créant un retour sur investissement mesurable pour les mises à niveau de connectivité. Une enquête auprès des petites entreprises en 2025 a indiqué que 47 % des répondants avaient mis en œuvre de nouvelles technologies au cours des 12 derniers mois, dont 38 % déployant des outils d'intelligence artificielle nécessitant des connexions à faible latence et à haut débit. Une autre étude sectorielle a révélé que 86 % des petites et moyennes entreprises déclaraient qu'une mauvaise connectivité avait un impact négatif sur leurs opérations, tandis que le déploiement de la 5G pourrait contribuer 79 milliards GBP (100 milliards USD) à l'économie du Royaume-Uni. Cette évolution accélère la demande de routeurs dotés de ports Ethernet multi-gigabit, de radios tribandes Wi-Fi 6E et de fonctionnalités de sécurité intégrées capables de segmenter le trafic des invités, des employés et de l'Internet des objets. En août 2025, ASUS a lancé le RT-BE58 Go, un mini routeur de voyage Wi-Fi 7 avec WAN de 2,5 gigabits par seconde, connexion USB 5G/4G et prise en charge de réseau privé virtuel préinstallée pour jusqu'à 30 fournisseurs de services, ciblant les travailleurs mobiles et hybrides.[1]PLOS ONE, "Travail Hybride et Productivité : Données d'une Expérience de Terrain," PLOS.org

Demandes Croissantes en Bande Passante Internet pour les Applications Cloud

La migration vers des plateformes de logiciel en tant que service pour la gestion de la relation client, la planification des ressources d'entreprise et la collaboration pousse les petites entreprises à passer des connexions par ligne d'abonné numérique asymétrique et câble à la fibre et à l'accès sans fil fixe 5G. Un opérateur de télécommunications a signalé 24,6 millions d'emplacements d'accès sans fil fixe en service, représentant 21,2 % des emplacements de haut débit desservables, tandis que deux grands concurrents combinés représentaient 37,8 % de couverture et une croissance de 145 % des emplacements de haut débit desservables par accès sans fil fixe. Une enquête auprès des petites et moyennes entreprises canadiennes a révélé que 63 % estiment que la 5G bénéficiera à leurs opérations, tandis que 40 % des petites et moyennes entreprises de la distribution au Royaume-Uni investissent dans la connectivité 5G. Les fournisseurs d'applications cloud recommandent des vitesses de téléchargement minimales de 5 mégabits par seconde par utilisateur simultané pour la vidéoconférence et de 10 mégabits par seconde pour la collaboration en temps réel, poussant les petites entreprises vers des routeurs capables d'agréger plusieurs liaisons WAN ou de prioriser le trafic par inspection approfondie des paquets. En 2025, DrayTek a introduit la série Vigor2767, intégrant l'équilibrage de charge SD-WAN sur les interfaces Ethernet, xDSL et LTE, permettant l'agrégation de bande passante de plusieurs opérateurs. La tendance est particulièrement prononcée sur les marchés où le service d'un seul opérateur est peu fiable, où les routeurs hybrides assurent le basculement et la distribution de charge.[2]Verizon Communications, "Enquête auprès des Petites Entreprises 2025," Verizon.com

Disponibilité Croissante de Routeurs Wi-Fi 6 Abordables

La baisse des prix des jeux de puces Wi-Fi 6 et l'introduction de produits Wi-Fi 7 dans le segment haut de gamme poussent les routeurs Wi-Fi 6 vers le segment des petites entreprises à moins de 200 USD. En novembre 2025, D-Link a lancé sa gamme Guardian, comprenant le DBR-600-P, le DBR-700 et le DBR-X3000-AP, ciblant les petites entreprises avec des radios bibandes Wi-Fi 6, un pare-feu intégré et une gestion cloud à des prix accessibles. En septembre 2024, NETGEAR a introduit trois routeurs Wi-Fi 7, le RS600, le RS500 et le RS200, créant une pression à la baisse sur les prix des stocks Wi-Fi 6 à mesure que les détaillants liquident leurs stocks. La Wi-Fi Alliance a certifié plus de 350 appareils Wi-Fi 6E à la mi-2025, élargissant l'écosystème et générant des économies d'échelle dans la production de composants. Les petites entreprises adoptent le Wi-Fi 6 pour prendre en charge des densités d'appareils plus élevées, les fonctionnalités d'accès multiple par répartition en fréquences orthogonales et de temps de réveil cible réduisant la latence et la consommation d'énergie pour les capteurs de l'Internet des objets, les terminaux de point de vente et les caméras de sécurité. En janvier 2026, ASUS a annoncé le ROG Strix GS-BE7200, offrant le Wi-Fi 7 avec fonctionnement multi-liaison et modulation d'amplitude en quadrature 4K dans une configuration bibande, le positionnant comme une alternative économique aux modèles tribandes pour les petits bureaux nécessitant un débit élevé sans spectre de 6 gigahertz.[3]DrayTek Corp., "Série Vigor2767," DrayTek.com

Émergence d'Offres de Réseau en tant que Service par Abonnement

Les opérateurs de télécommunications et les prestataires de services gérés regroupent des routeurs, l'orchestration de réseau étendu défini par logiciel et des abonnements de sécurité dans des frais mensuels, réduisant les dépenses d'investissement initiales pour les petites entreprises. Verizon Business Complete regroupe des routeurs, la gestion unifiée des menaces et une assistance 24h/24 et 7j/7 dans des abonnements échelonnés à partir de 50 USD par mois et par site. AT&T Managed Network Services propose des offres similaires avec du matériel Cisco Meraki et des analyses basées sur le cloud. En 2025, RUCKUS One a été lancé, fournissant des points d'accès Wi-Fi et des commutateurs gérés dans le cloud avec un dépannage piloté par l'intelligence artificielle et un provisionnement sans intervention, ciblant les petites entreprises sans personnel informatique dédié. XTIUM Cloud Managed Networking et SkyPulse proposent des plateformes comparables avec une tarification mensuelle par appareil, tandis que T-Mobile Business Internet regroupe des passerelles d'accès sans fil fixe 5G avec des forfaits de données illimitées. Le modèle d'abonnement aligne les cycles de renouvellement des routeurs sur l'évolution technologique, permettant aux petites entreprises de passer aux appareils Wi-Fi 7 ou 5G avancé à mesure qu'ils deviennent disponibles sans engager de coûts ponctuels importants. En février 2026, NETGEAR s'est associé à Xyte pour fournir une gestion audiovisuelle pilotée par l'intelligence artificielle en tant que service par abonnement, signalant l'intérêt des fournisseurs pour les flux de revenus récurrents.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilité aux Prix parmi les Micro-Entreprises | -0.90% | Mondial, avec un impact aigu en Amérique du Sud, en Afrique et en Asie-Pacifique rurale | Moyen terme (2 à 4 ans) |

| Perturbations de la Chaîne d'Approvisionnement pour les Composants Semi-conducteurs | -0.70% | Mondial, avec concentration en Amérique du Nord et en Europe en raison des évolutions réglementaires | Court terme (≤ 2 ans) |

| Préférence Croissante pour les Points d'Accès Cellulaires Tout-en-Un plutôt que pour les Routeurs | -0.50% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Expertise Informatique Limitée dans les Très Petits Bureaux Retardant les Mises à Niveau | -0.40% | Mondial, avec une incidence plus élevée dans les marchés ruraux et en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux Prix parmi les Micro-Entreprises

Les micro-entreprises de moins de 10 employés allouent souvent moins de 500 USD par an aux équipements réseau, limitant l'adoption de routeurs avancés avec SD-WAN, Wi-Fi 6E ou des appliances de sécurité intégrées. L'inflation des prix de la mémoire a augmenté de 600 % en février 2026, comprimant les marges des fournisseurs et limitant la disponibilité des modèles d'entrée de gamme à moins de 100 USD. Les petites entreprises des marchés émergents font face à des contraintes budgétaires supplémentaires dues à la dépréciation des devises et à l'accès limité au financement. La décision de la Commission fédérale des communications de mars 2026 d'ajouter tous les routeurs produits à l'étranger à sa liste des équipements couverts a déclenché des processus d'approbation conditionnelle qui ont augmenté les coûts de conformité, que les fournisseurs répercutent sur les acheteurs. Les routeurs d'origine chinoise sont tombés à 1,1 % de la part de valeur des importations des États-Unis, tandis que les appareils d'origine vietnamienne ont augmenté à 38,3 %, reflétant une reconfiguration de la chaîne d'approvisionnement qui a ajouté des frais de logistique et de droits de douane. Les fournisseurs répondent en introduisant des gammes de produits échelonnées, le DBR-600-P de D-Link offrant des fonctionnalités Wi-Fi 6 et pare-feu de base à un prix inférieur à son modèle phare DBR-X3000-AP. La contrainte est la plus aiguë en Afrique et en Amérique du Sud, où les petites entreprises privilégient la connectivité aux fonctionnalités avancées et prolongent souvent la durée de vie des routeurs au-delà de cinq ans.

Perturbations de la Chaîne d'Approvisionnement pour les Composants Semi-conducteurs

Les pénuries de semi-conducteurs et les restrictions commerciales géopolitiques continuent de contraindre la production de routeurs, en particulier pour les modèles nécessitant des circuits intégrés spécifiques à l'application avancés et des émetteurs-récepteurs de couche physique Ethernet multi-gigabit. Les prix de la mémoire ont augmenté de 600 % en février 2026 en raison de la tension de l'offre, affectant les routeurs nécessitant de grandes mémoires tampons à accès aléatoire dynamique pour l'inspection approfondie des paquets et la mise en forme du trafic. La Commission fédérale des communications a ajouté tous les routeurs produits à l'étranger à sa liste des équipements couverts en mars 2026, exigeant une approbation conditionnelle pour les appareils fabriqués en dehors des États-Unis et prolongeant les délais de livraison de 6 à 12 mois pour les fournisseurs cherchant à accéder au marché. TP-Link s'est engagé à investir des centaines de millions de dollars en avril 2026 pour établir une capacité de fabrication aux États-Unis, mais la montée en puissance de la production ne sera pas achevée avant 2027, laissant un déficit d'approvisionnement à court terme. Les importations de routeurs d'origine chinoise vers les États-Unis sont tombées à 1,1 % de la part de valeur, tandis que les appareils d'origine vietnamienne ont augmenté à 38,3 %, indiquant une diversification rapide mais incomplète de la chaîne d'approvisionnement. Les fournisseurs disposant de réseaux de fabrication diversifiés, tels que Cisco et Hewlett Packard Enterprise, sont mieux positionnés pour naviguer dans les évolutions réglementaires, tandis que les acteurs plus petits font face à des délais plus longs et à des coûts de composants plus élevés.[4]Commission Fédérale des Communications, "La Commission Fédérale des Communications Ajoute les Routeurs Produits à l'Étranger à la Liste des Équipements Couverts," FCC.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Routeurs Hybrides Gagnent en Résilience

Les routeurs hybrides, qui fusionnent les interfaces WAN filaires, sans fil et cellulaires, devraient se développer à 10,82 % par an jusqu'en 2031, les entreprises recherchant un basculement transparent et une agrégation de bande passante. Les modèles sans fil représentent encore 48,13 % du marché des routeurs pour petites entreprises en 2025 en raison des exigences de mobilité et d'accès invité. Le segment hybride devrait connaître la croissance la plus rapide car les pannes de liaison unique imposent des coûts opérationnels plus élevés dans les environnements toujours connectés. Le Nebula FWA515 de Zyxel intègre le WAN 5G avec un double LAN de 2,5 gigabits, démontrant une convergence des fonctionnalités vers des architectures multi-accès qui assurent la continuité et les performances dans des conditions de réseau fluctuantes.

La convergence brouille de plus en plus les frontières entre catégories, de nombreux routeurs sans fil intégrant des emplacements SIM ou une sauvegarde cellulaire par USB, évoluant effectivement vers des architectures hybrides en premier lieu. Les modèles filaires continuent de servir des applications de niche telles que les systèmes de fabrication et les environnements de point de vente qui nécessitent un débit déterministe sur une infrastructure en cuivre. Le RT-BE88U d'ASUS, équipé de ports RJ-45 10G et SFP+, prend en charge le multi-WAN automatique et la connexion 4G/5G, indiquant que même les appareils filaires haut de gamme évoluent vers des plateformes hybrides pour répondre aux exigences de redondance, d'évolutivité et d'optimisation des performances.

Par Nombre de Ports : L'Adoption Multi-Gigabit Stimule une Densité Plus Élevée

Les routeurs offrant 5 à 8 ports ont capturé 46,37 % de la valeur de 2025, mais les unités de plus de 8 ports devraient croître à 10,53 % par an jusqu'en 2031, les entreprises de création de contenu et les petites entreprises à forte intensité de données adoptant l'Ethernet 10 gigabits. L'intégration de l'alimentation par Ethernet dans les routeurs réduit la prolifération des équipements en permettant aux systèmes de vidéosurveillance, aux points d'accès Wi-Fi 6E et à l'infrastructure vocale d'être alimentés directement depuis un seul appareil. Les commutateurs DGS-1250 de D-Link peuvent être chaînés depuis des liaisons montantes de routeurs multi-gigabit, simplifiant le câblage et améliorant l'évolutivité dans les environnements réseau denses où plusieurs points de terminaison à haute bande passante fonctionnent simultanément.

Le segment 1 à 4 ports reste pertinent parmi les micro-entreprises qui dépendent principalement de la connectivité sans fil et des clés USB 5G pour l'accès à Internet. Dans les marchés développés, la baisse des coûts de la fibre accélère les mises à niveau vers des ports de 2,5 gigabits et 10 gigabits, stimulant la demande future de routeurs à plus haute densité avec des capacités de débit améliorées. Le ZenWiFi BQ16 Pro d'ASUS intègre des ports dual 10 gigabits dans un nœud maillé, soulignant une transition plus large vers le câblage filaire multi-gigabit même dans des conceptions compactes orientées grand public adaptées aux cas d'utilisation des petites entreprises.

Par Technologie WAN : LTE/5G Comble le Fossé de la Fibre

Le haut débit Ethernet représente encore 39,58 % des dépenses, mais les appareils WAN LTE et 5G devraient croître à un CAGR de 11,21 % jusqu'en 2031. Le marché des routeurs pour petites entreprises bénéficie de l'expansion par les opérateurs de l'accès sans fil fixe 5G dans les zones rurales et semi-urbaines, évitant les dépenses d'investissement élevées associées au creusement de tranchées pour la fibre. Les principaux opérateurs de télécommunications couvrent collectivement plus d'un tiers des emplacements desservables avec l'accès sans fil fixe, avec une expansion rapide d'une année sur l'autre. Cette dynamique accélère l'adoption de routeurs à capacité cellulaire parmi les petites entreprises qui nécessitent un déploiement plus rapide et une connectivité flexible sans dépendance à l'infrastructure filaire.

La fibre continue de se développer dans les centres urbains, soutenue par des investissements d'infrastructure à grande échelle tels que des déploiements de réseaux dorsaux s'étendant sur des dizaines de milliers de kilomètres. Cependant, de nombreux petits détaillants déploient initialement des routeurs LTE ou 5G comme connexions principales en raison de la facilité d'installation, intégrant ensuite l'Ethernet à mesure que la fibre devient disponible. Ce modèle de connectivité par phases augmente la demande de routeurs hybrides capables de basculement automatique entre les interfaces WAN basées sur SIM et filaires. Les appareils prenant en charge la commutation transparente et l'agrégation de bande passante gagnent un positionnement premium, car ils minimisent les temps d'arrêt et optimisent les performances du réseau dans des conditions de connectivité variables.

Par Canal de Vente : Le Commerce Électronique Capture la Chaîne de Valeur

Le commerce électronique a représenté 41,72 % des revenus de 2025 et est en bonne voie pour un CAGR de 11,61 % à mesure que les propriétaires de petites entreprises privilégient la transparence des prix, l'exécution rapide et une plus grande disponibilité des produits. TP-Link a établi un centre de distribution de 6 689 m² à Newbury pour permettre la livraison le lendemain et réduire la dépendance aux distributeurs traditionnels. Les fournisseurs investissent de plus en plus dans des vitrines en ligne directes aux clients pour capturer des données de première partie, améliorer le contrôle des marges et personnaliser les offres. En parallèle, les revendeurs à valeur ajoutée se tournent vers les services gérés, la cybersécurité et les modèles de support par abonnement pour compenser la baisse des marges dans la revente de matériel.

L'Amérique du Nord et l'Europe affichent la plus forte pénétration du commerce électronique en raison d'une infrastructure logistique mature et d'une procurement numérique avancé, tandis que les chaînes d'approvisionnement fragmentées dans certaines parties de l'Asie-Pacifique continuent de favoriser les distributeurs locaux. Le marché des routeurs pour petites entreprises subit une transformation des canaux à mesure que les plateformes d'approvisionnement en libre-service et les moteurs de recommandation de produits pilotés par l'intelligence artificielle réduisent la dépendance aux ventes consultatives traditionnelles. Cette transition comprime les cycles de vente, augmente la transparence des prix et oblige les partenaires de distribution à se différencier par l'intégration, le support et les services de gestion du cycle de vie plutôt que par la simple distribution de produits.

Analyse Géographique

L'Asie-Pacifique détenait 34,29 % du marché des routeurs pour petites entreprises en 2025, portée par le Plan d'Autonomisation Numérique des Petites et Moyennes Entreprises 2025-2027 du Ministère de l'Industrie et des Technologies de l'Information de Chine, qui cible 40 000 PME et vise à atteindre un taux d'adoption du cloud dépassant 40 % d'ici 2027 grâce à des subventions fiscales et un soutien au financement. TP-Link a annoncé sa plus grande usine mondiale en Inde en octobre 2025, avec un investissement dépassant 100 crores INR (12 millions USD), et a élargi ses effectifs tout en inaugurant un centre de recherche et développement axé sur le Wi-Fi 7, l'Internet des objets et l'intelligence artificielle en juillet 2025. Le Japon et la Corée du Sud sont des adopteurs précoces des routeurs Wi-Fi 7, ASUS ayant lancé le ROG Rapture GT-BE19000AI en octobre 2025, doté d'un cœur d'intelligence artificielle dédié et d'une prise en charge native du moteur Docker pour les charges de travail d'informatique en périphérie. L'Asie du Sud-Est bénéficie d'investissements dans les câbles sous-marins tels que le câble 2Africa, devenu opérationnel en 2025 et reliant 33 pays d'Afrique, d'Europe et d'Asie, réduisant la latence pour les applications cloud.

L'Amérique du Nord reste un marché à haute valeur, le Programme d'Adoption Numérique du Canada allouant 4 milliards CAD (2,96 milliards USD) en subventions allant jusqu'à 15 000 CAD (11 100 USD) et des prêts allant jusqu'à 100 000 CAD (74 000 USD) pour aider les petites entreprises à adopter le commerce électronique, la cybersécurité et les outils basés sur le cloud. La Fondation Nationale des Sciences des États-Unis a lancé TechAccess AI-Ready America en 2025, s'engageant à investir entre 168 et 224 millions USD pour développer l'infrastructure d'intelligence artificielle, ce qui stimulera la demande de routeurs capables de prendre en charge les charges de travail d'intelligence artificielle en périphérie. Le Mexique connaît une croissance des déploiements d'accès sans fil fixe 5G, les opérateurs ciblant les petites entreprises dans les zones péri-urbaines dépourvues d'infrastructure fibre. L'Europe se caractérise par des cadres réglementaires fragmentés, la Directive sur les Équipements Radio de l'Union Européenne imposant la conformité aux normes de sécurité EN 18031, que le Nebula FWA515 de Zyxel revendique respecter parmi les premiers produits réseau.

L'Afrique devrait croître à 11,90 % par an jusqu'en 2031, le taux le plus rapide parmi toutes les géographies, portée par des déploiements de fibre à grande échelle et des initiatives gouvernementales de numérisation. Le projet D-VIBE du Nigeria a obtenu 200 millions USD de la Banque Africaine de Développement et 500 millions USD de la Banque Mondiale pour déployer 90 000 kilomètres de fibre, connectant les communautés mal desservies et les petites entreprises. L'Afrique du Sud et le Maroc sont en tête du continent en matière de maturité de l'infrastructure numérique, l'Indice d'Infrastructure Numérique Africaine attribuant un score de 88 à l'Afrique du Sud et de 79 au Maroc. Les marchés du Moyen-Orient tels que l'Arabie Saoudite et les Émirats Arabes Unis investissent dans des initiatives de villes intelligentes qui nécessitent des routeurs Wi-Fi 6E et 5G à haute densité pour les petites entreprises opérant dans des zones franches et des districts d'innovation. L'Amérique du Sud est contrainte par la volatilité des devises et les subventions gouvernementales limitées, le Brésil et l'Argentine représentant les plus grands marchés mais faisant face à des pressions budgétaires qui retardent les mises à niveau des routeurs.

Paysage Concurrentiel

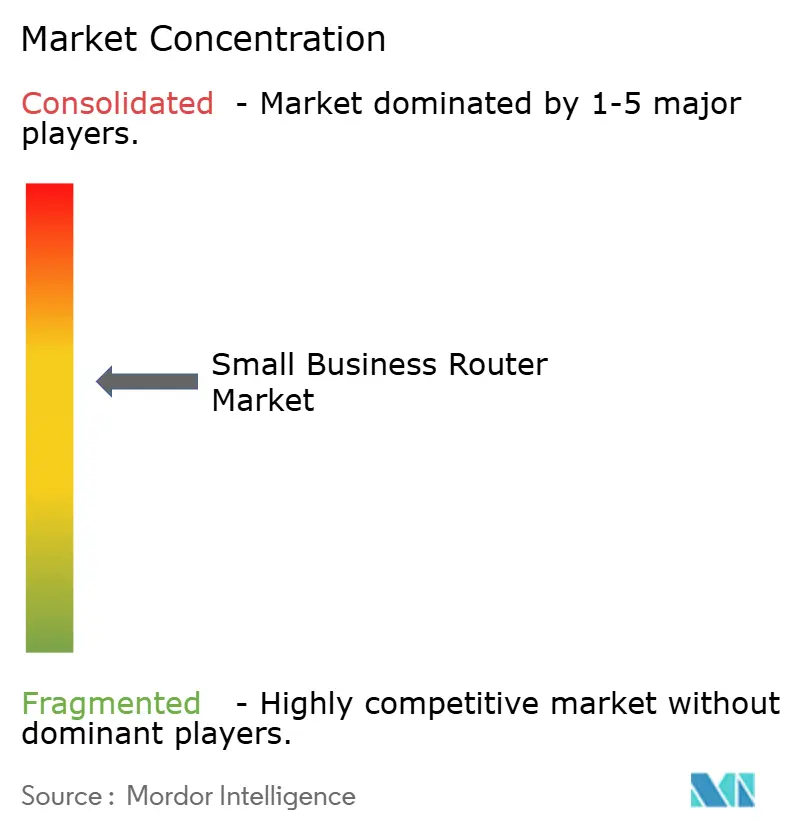

Le marché des routeurs pour petites entreprises est modérément concentré, les cinq premiers fournisseurs, Cisco, Hewlett Packard Enterprise, Netgear, TP-Link et Ubiquiti, représentant environ 45 % à 50 % des revenus mondiaux. L'acquisition de Juniper Networks par Hewlett Packard Enterprise pour 14 milliards USD en 2025 a consolidé des portefeuilles de routage et de commutation complémentaires, renforçant les capacités en matière d'analyses pilotées par l'intelligence artificielle et de sécurité à confiance zéro. Le positionnement concurrentiel est de plus en plus défini par la profondeur d'intégration entre les couches matérielles, logicielles et de sécurité plutôt que par les performances des appareils individuels.

Les fournisseurs recalibrent leurs stratégies de produits vers la convergence entre accessibilité et performance, en se concentrant particulièrement sur les capacités Wi-Fi 7 et 5G intégrées à des prix inférieurs à 500 USD pour attirer les petites entreprises sensibles aux coûts. La collaboration de Netgear avec Samsung pour valider l'interopérabilité Wi-Fi 7 pour les appareils Galaxy reflète une stratégie visant à combler les segments grand public premium et petites entreprises. Cette approche tire parti de l'alignement de l'écosystème pour stimuler l'adoption tout en réduisant les risques de compatibilité, en particulier pour les environnements à haute bande passante et multi-appareils de plus en plus dépendants d'une connectivité transparente.

Les stratégies de fabrication subissent un réalignement en réponse aux évolutions réglementaires et aux risques de la chaîne d'approvisionnement. TP-Link étend sa capacité de production aux États-Unis pour répondre aux exigences de conformité, tandis que Cisco et Hewlett-Packard Enterprise utilisent des réseaux d'approvisionnement mondiaux diversifiés pour atténuer la volatilité des semi-conducteurs. Des opportunités d'espace blanc subsistent en dessous de 300 USD pour les routeurs hybrides Wi-Fi 7 avec 5G intégré, où la disponibilité des fonctionnalités est encore limitée. ASUS cible ce segment avec le ROG Strix GS-BE7200, combinant le fonctionnement multi-liaison et l'accélération matérielle pour les déploiements distribués et à distance.

Leaders du Secteur des Routeurs pour Petites Entreprises

-

Cisco Systems, Inc.

-

Hewlett Packard Enterprise Company

-

Netgear, Inc.

-

TP-Link Technologies Co., Ltd.

-

Ubiquiti Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : TP-Link s'est engagé à investir des centaines de millions de dollars pour lancer la fabrication aux États-Unis et attend l'autorisation conditionnelle de la Commission Fédérale des Communications.

- Février 2026 : Netgear s'est associé à Xyte pour proposer la gestion de réseau audiovisuel basée sur le cloud en tant que service par abonnement.

- Janvier 2026 : Seacom a dévoilé un plan de 1,5 à 2 milliards USD pour construire Seacom 2.0, un câble sous-marin reliant l'Afrique de l'Est à l'Europe et à l'Asie.

- Janvier 2026 : ASUS a présenté le routeur Wi-Fi 7 ROG Strix GS-BE7200 avec fonctionnement multi-liaison et prise en charge de jusqu'à 30 clients VPN.

Portée du Rapport Mondial sur le Marché des Routeurs pour Petites Entreprises

Le marché des routeurs pour petites entreprises comprend des appareils réseau conçus pour fournir une connectivité Internet sécurisée, fiable et évolutive aux entreprises disposant de ressources informatiques limitées. Ces routeurs intègrent des capacités WAN filaires, sans fil et de plus en plus cellulaires, prenant en charge des applications telles que les services cloud, la collaboration vidéo et l'Internet des objets, tout en offrant des fonctionnalités telles que la gestion du trafic, la sécurité et l'administration à distance.

Le rapport sur le marché des routeurs pour petites entreprises est segmenté par type de produit (routeurs filaires, routeurs sans fil et routeurs hybrides), nombre de ports (1 à 4 ports, 5 à 8 ports et plus de 8 ports), technologie WAN (haut débit Ethernet, xDSL, LTE/5G et fibre), canal de vente (ventes directes, distributeurs et revendeurs à valeur ajoutée, et commerce électronique) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Routeurs Filaires |

| Routeurs Sans Fil |

| Routeurs Hybrides |

| 1 à 4 Ports |

| 5 à 8 Ports |

| Plus de 8 Ports |

| Haut Débit Ethernet |

| xDSL |

| LTE/5G |

| Fibre |

| Ventes Directes |

| Distributeurs et Revendeurs à Valeur Ajoutée |

| Commerce Électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par Type de Produit | Routeurs Filaires | |

| Routeurs Sans Fil | ||

| Routeurs Hybrides | ||

| Par Nombre de Ports | 1 à 4 Ports | |

| 5 à 8 Ports | ||

| Plus de 8 Ports | ||

| Par Technologie WAN | Haut Débit Ethernet | |

| xDSL | ||

| LTE/5G | ||

| Fibre | ||

| Par Canal de Vente | Ventes Directes | |

| Distributeurs et Revendeurs à Valeur Ajoutée | ||

| Commerce Électronique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des routeurs pour petites entreprises ?

La taille du marché du Wi-Fi domestique devrait atteindre 21,88 milliards USD d'ici 2031, avec une expansion à un CAGR de 7,53 % sur 2026-2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les logiciels et services devraient progresser à un CAGR de 11,84 %, dépassant la demande de matériel à mesure que les fournisseurs d'accès à Internet monétisent les offres groupées Wi-Fi gérées.

Quelle est la part actuelle des appareils Wi-Fi 7 ?

Les expéditions de Wi-Fi 7 s'accélèrent rapidement et devraient dépasser 1,1 milliard d'unités en 2026, donnant à la norme une part croissante du marché du Wi-Fi domestique.

Pourquoi les fournisseurs d'accès à Internet regroupent-ils les routeurs avec les forfaits haut débit ?

Les passerelles fournies par les opérateurs réduisent les appels au support, garantissent des correctifs de sécurité en temps opportun et créent des revenus de location récurrents qui compensent la baisse des marges de détail.

Quelle région offre les meilleures perspectives de croissance ?

L'Afrique mène la croissance régionale avec un CAGR de 14,21 % jusqu'en 2031, les nations passant directement à la fibre et à l'accès sans fil fixe 5G.

Comment la réglementation affecte-t-elle l'approvisionnement en matériel ?

Les restrictions d'importation de la Commission Fédérale des Communications de 2026 exigent des approbations conditionnelles pour les routeurs fabriqués à l'étranger, incitant les fournisseurs à diversifier l'assemblage vers le Vietnam, le Mexique et les États-Unis.

Dernière mise à jour de la page le: