Taille et Part du Marché des Routeurs Wi-Fi 6

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.25 Milliards de dollars |

| Taille du Marché (2031) | 11.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

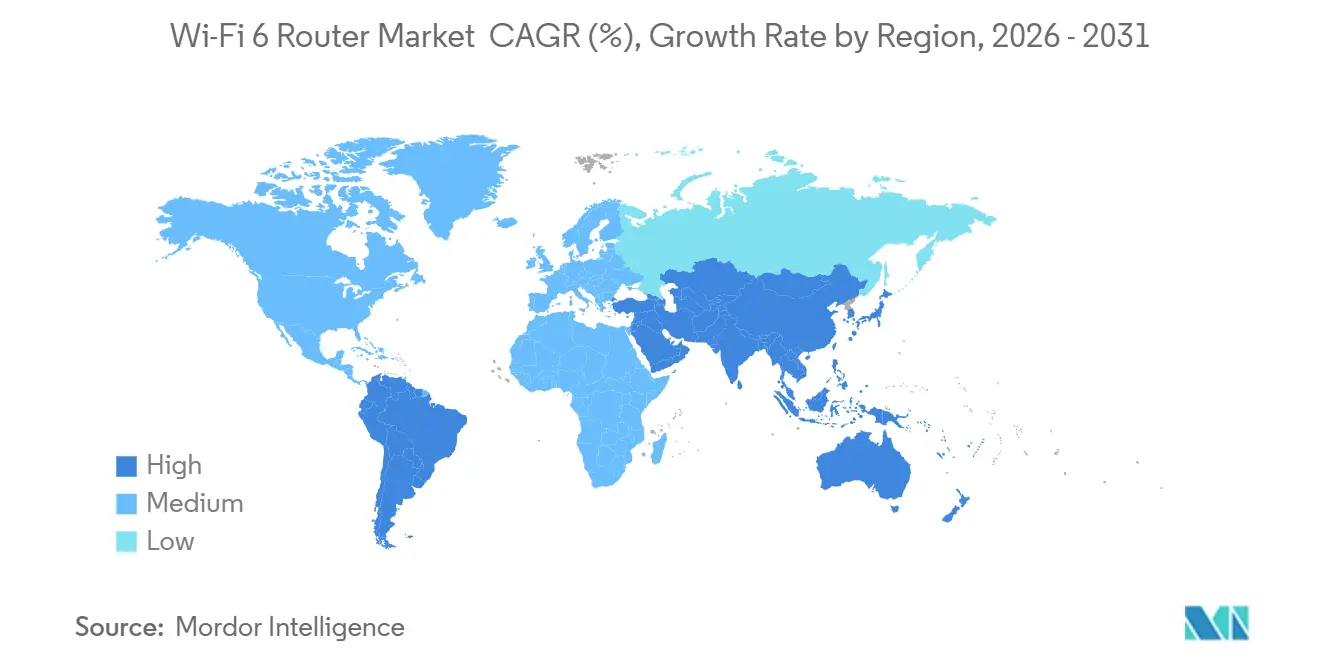

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Routeurs Wi-Fi 6 par Mordor Intelligence

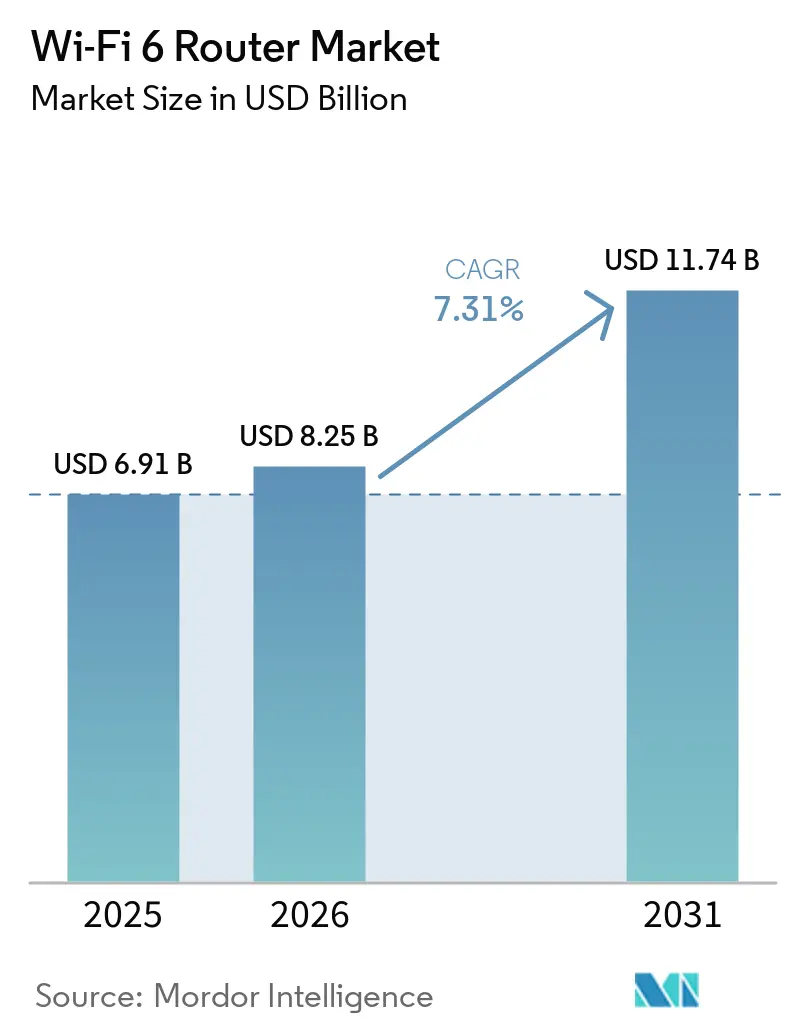

La taille du marché des routeurs Wi-Fi 6 était évaluée à 6,91 milliards USD en 2025 et devrait croître de 8,25 milliards USD en 2026 pour atteindre 11,74 milliards USD d'ici 2031, à un CAGR de 7,31 % durant la période de prévision (2026-2031). La reconnaissance croissante des passerelles en tant qu'infrastructure haut débit à long terme, l'alignement réglementaire rapide autour de la bande 6 GHz et l'expansion de la couverture fibre gigabit remodèlent les feuilles de route des fournisseurs et les déclencheurs d'achat. Les fournisseurs d'accès à Internet intègrent désormais des routeurs triple bande dans leurs offres d'abonnement, découplant ainsi les cycles de renouvellement des foyers des décisions de dépenses personnelles. Les fabricants d'équipements convergent vers des unités de gestion des stocks mondiales après que les États-Unis, le Royaume-Uni et l'Inde ont tous autorisé l'utilisation intérieure du 6 GHz, réduisant les coûts de certification et comprimant les délais de mise sur le marché. Parallèlement, les performances du réseau maillé en liaison terrestre constituent un facteur de différenciation majeur, alors que les nœuds IoT de la maison intelligente dépassent 18 appareils par foyer aux États-Unis.

Principaux Enseignements du Rapport

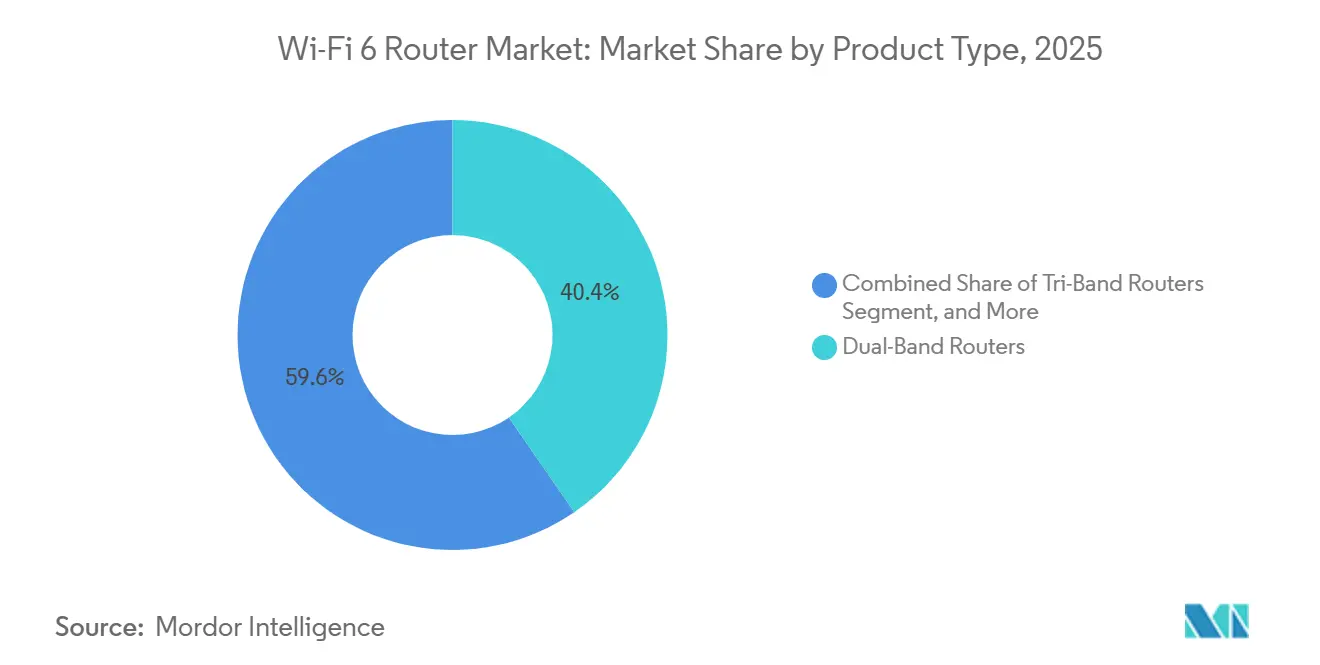

- Par type de produit, les appareils double bande ont dominé avec 40,43 % de la part du marché des routeurs Wi-Fi 6 en 2025, tandis que les unités triple bande devraient croître à un CAGR de 9,62 % jusqu'en 2031.

- Par bande de fréquence, le segment 5 GHz représentait 47,32 % de la taille du marché des routeurs Wi-Fi 6 en 2025, tandis que les expéditions 6 GHz progressent à un CAGR de 9,83 % jusqu'en 2031.

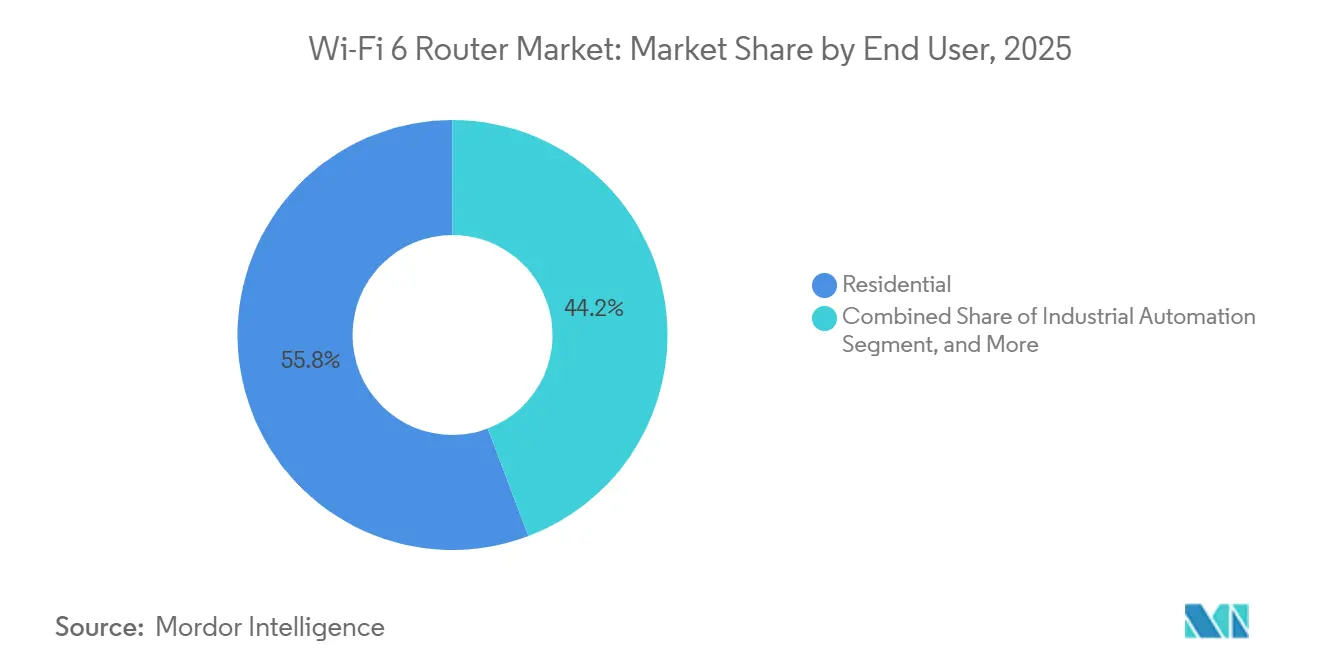

- Par utilisateur final, les déploiements résidentiels représentaient 56,31 % de la part des revenus en 2025 ; les installations industrielles se développent à un CAGR de 8,93 % entre 2026 et 2031.

- Par canal de distribution, les boutiques en ligne ont capturé 52,23 % des revenus de 2025 et sont positionnées pour un CAGR de 11,42 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 35,43 % en 2025, tandis que l'Asie-Pacifique a enregistré la croissance la plus rapide à un CAGR de 12,43 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Routeurs Wi-Fi 6

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Mises à Niveau du Haut Débit vers des Services de Classe Gigabit | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition Obligatoire des FAI vers des Passerelles Wi-Fi 6 après la Réallocation du Spectre de 2025 | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance Explosive de la Densité des Nœuds IoT de la Maison Intelligente | +1.3% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiements de Fibre Rurale Soutenus par les Gouvernements en Amérique du Sud et en Afrique | +1.1% | Amérique du Sud et Afrique | Long terme (≥ 4 ans) |

| Cycles de Renouvellement des Réseaux d'Entreprise Portés par les Politiques de Travail Hybride | +0.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Approbations Réglementaires pour la Bande 6 GHz Libérant la Capacité Wi-Fi 6E | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Mises à Niveau du Haut Débit vers des Services de Classe Gigabit

La pénétration de la fibre a atteint 89,58 % des locaux au Royaume-Uni en 2025, selon l'Ofcom, accélérant le remplacement par les opérateurs des passerelles VDSL héritées qui limitent le débit en dessous des niveaux gigabit. Charter Communications a renforcé ce changement en déployant des passerelles multi-gigabit auprès de 1,2 million d'abonnés aux États-Unis fin 2024, indiquant que les opérateurs câblés établis anticipent la concurrence de la fibre avec du matériel Wi-Fi de nouvelle génération.[1]Charter Communications, "Charter déploie des passerelles Wi-Fi 7 auprès de 1,2 million d'abonnés," charter.com La tarification en location groupée intègre les mises à niveau des routeurs dans les frais de service, éliminant les coûts initiaux et comprimant les cycles de remplacement. Parallèlement, les fournisseurs proposant des plateformes DOCSIS et Wi-Fi intégrées s'assurent des contrats d'approvisionnement pluriannuels, améliorant la visibilité de la demande. À mesure que les offres gigabit symétriques se développent en Europe et en Asie de l'Est, le marché des routeurs Wi-Fi 6 bénéficie d'une dynamique de volume soutenue et d'une résilience des prix.

Transition Obligatoire des FAI vers des Passerelles Wi-Fi 6 après la Réallocation du Spectre de 2025

La décision de janvier 2026 de la Commission fédérale des communications d'ouvrir l'intégralité des 1 200 MHz du spectre 6 GHz oblige les opérateurs à éliminer progressivement le matériel Wi-Fi 5 qui ne peut pas utiliser ces canaux. Parallèlement, l'Institut européen des normes de télécommunications a aligné les règles de la bande basse, permettant aux fournisseurs de standardiser les plateformes triple bande sur les principaux marchés de l'Union européenne. Les opérateurs absorbent des dépréciations à court terme sur les stocks hérités dans leurs bilans financiers de 2026, mais anticipent un ARPU plus élevé grâce aux niveaux de vitesse premium pris en charge par la liaison terrestre 6 GHz. Des actions réglementaires similaires en Inde et en Corée du Sud compriment les cycles de développement de produits à 12-18 mois, accélérant la conversion des revenus pour les fournisseurs de jeux de puces.

Croissance Explosive de la Densité des Nœuds IoT de la Maison Intelligente

Les foyers américains comptaient en moyenne 18 appareils connectés en 2025, selon Cisco Systems, une densité qui sature les canaux 2,4 GHz hérités et expose les contraintes de qualité de service dans les routeurs plus anciens. Le Wi-Fi 6 répond à ce problème grâce à l'accès multiple par répartition en fréquences orthogonales, allouant un temps d'antenne déterministe à chaque appareil et améliorant les performances des terminaux à faible consommation tels que les sonnettes et les thermostats, ainsi que des nœuds de diffusion à haute bande passante. Les installations IoT mondiales ont atteint 21,1 milliards d'unités en 2025, dont 35 % dans des environnements résidentiels, déplaçant les moteurs de la demande vers la densité des appareils plutôt que vers la pénétration pure du haut débit.[2] Cisco Systems, "Rapport sur l'état du sans-fil 2026," cisco.com Les environnements industriels partagent des exigences similaires, où une latence inférieure à 10 millisecondes est essentielle pour coordonner les robots mobiles autonomes dans des opérations mixtes homme-machine, renforçant l'adoption de niveau entreprise.

Déploiements de Fibre Rurale Soutenus par les Gouvernements en Amérique du Sud et en Afrique

Le fonds de service universel du Brésil, administré par l'ANATEL, a engagé 3,2 milliards BRL (640 millions USD) en 2025 pour connecter 770 000 foyers et 17 000 écoles, déclenchant une demande de routeurs maillés adaptés aux locaux dispersés. Le Nigeria fait avancer un modèle comparable à travers le Projet BRIDGE, soutenu par la Banque africaine de développement. Parallèlement, l'Afrique du Sud a approuvé un plan haut débit de 8,2 milliards USD s'étendant jusqu'en 2035 via la Banque de développement d'Afrique australe. Compte tenu des configurations rurales avec plusieurs structures détachées, les fournisseurs gagnent des parts en proposant des nœuds certifiés pour l'extérieur, un repli 2,4 GHz à longue portée et des systèmes maillés triple bande groupés optimisés pour une couverture étendue.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix Élevés des Modèles Triple Bande Wi-Fi 6E au-dessus de 400 USD | -0.6% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Réglementations 6 GHz Fragmentées Imposant des Coûts de Conformité Multi-références | -0.5% | Europe, Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Délais d'Approvisionnement en Semi-conducteurs Dépassant 30 Semaines pour les Jeux de Puces Clés | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Faible Sensibilisation des Consommateurs aux Avantages de la Norme Ralentissant l'Adoption | -0.3% | Marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix Élevés des Modèles Triple Bande Wi-Fi 6E au-dessus de 400 USD

Le pack de trois unités Orbi 870 de NETGEAR a été lancé à 1 499,99 USD, mettant en évidence un écart de prix substantiel par rapport aux systèmes double bande à moins de 200 USD, tandis que TP-Link positionne ses unités triple bande de milieu de gamme autour de 333,99 USD, un seuil généralement justifié uniquement lorsque les vitesses haut débit dépassent 500 Mbps.[3] NETGEAR Inc., "NETGEAR lance le système maillé Orbi 870," netgear.com La nomenclature élevée reflète une chaîne RF supplémentaire, des assemblages thermiques plus importants et un micrologiciel de pilotage de bande plus complexe couvrant les fréquences 2,4, 5 et 6 GHz. Bien que l'intégration continue des jeux de puces devrait comprimer les prix d'entrée de gamme des appareils triple bande en dessous de 250 USD d'ici fin 2027, la prime actuelle supprime les volumes unitaires sur les marchés sensibles aux prix, notamment dans les économies émergentes.

Réglementations 6 GHz Fragmentées Imposant des Coûts de Conformité Multi-références

Les limites de puissance d'émission varient sensiblement selon les juridictions, créant des frictions techniques et commerciales. La Commission fédérale des communications autorise jusqu'à 30 dBm en intérieur dans certaines portions de la bande 6 GHz, tandis que l'Ofcom applique des plafonds proches de 24 dBm, et la Corée du Sud restreint les appareils à très faible puissance à environ 14 dBm. Cette divergence oblige les fournisseurs à maintenir des micrologiciels, des étiquetages et des flux de certification spécifiques à chaque région, augmentant les coûts de lancement d'environ 8 % à 10 %. Pour les entreprises multinationales, la disponibilité des canaux peut se contracter de sept canaux de 160 MHz sur un marché à une exploitation effective de 80 MHz sur un autre, produisant une asymétrie de débit, compliquant les conceptions de réseau standardisées et différant les décisions d'approvisionnement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Entreprises s'Orientent vers les Plateformes Triple Bande

Le matériel triple bande devrait se développer à un CAGR de 9,62 % jusqu'en 2031, porté par la volonté des entreprises de payer pour une liaison terrestre 6 GHz dédiée qui sépare le trafic maillé des flux clients et améliore le déterminisme du débit. Cisco Systems a évoqué la dynamique de renouvellement des campus dans ses résultats du quatrième trimestre de l'exercice 2026, liant la demande aux environnements de travail hybride qui nécessitent un itinérance transparente et une qualité vidéo stable.[4]Cisco Systems, "Rapport sur l'état du sans-fil 2026," cisco.com Malgré cela, les unités double bande ont conservé 40,43 % de part en 2025, les acheteurs résidentiels ayant privilégié la couverture et retardé l'adoption du 6 GHz jusqu'à l'amélioration de la disponibilité de la fibre gigabit. Les appareils quadruple bande restent de niche, largement limités aux cas d'usage du jeu vidéo avec un support d'écosystème limité.

Les fournisseurs font avancer le développement précoce du Wi-Fi 8, ASUSTeK Computer Inc. ayant présenté un routeur prototype aligné sur les spécifications préliminaires IEEE 802.11bn avec des vitesses de pointe approchant 30 Gbps. Les préférences régionales restent différenciées : les foyers nord-américains privilégient les unités intégrées groupées avec une sécurité basée sur abonnement, tandis que les consommateurs européens optent pour des systèmes modulaires qui séparent les fonctions de routage et sans fil pour répondre aux contraintes d'interférence structurelles. La certification par la Wi-Fi Alliance pour la coordination automatique des fréquences renforce la confiance des acheteurs en assurant la coexistence dans la bande 6 GHz, soutenant l'adoption soutenue des architectures triple bande.

Par Bande de Fréquence : Le 6 GHz Ancre le Débit de Nouvelle Génération

Le segment 6 GHz se développe à un CAGR de 9,83 % jusqu'en 2031, dépassant la bande 5 GHz qui détenait une part de 47,32 % en 2025. La Commission fédérale des communications a permis ce changement en ouvrant un bloc contigu de 1 200 MHz de 5,925 à 6,875 GHz, créant sept canaux de 160 MHz sans interférence capables de soutenir un débit multi-gigabit. Le Département des télécommunications a renforcé l'économie à l'échelle mondiale en délicenciant 500 MHz en décembre 2024, permettant aux fournisseurs de standardiser les conceptions sur les marchés clés. Les cadres de coordination automatique des fréquences étendent davantage l'utilisabilité du 6 GHz aux environnements extérieurs, y compris les cours logistiques et les campus d'entreprise, sans perturber les systèmes micro-ondes existants.

Le marché des routeurs Wi-Fi 6 dépend encore du 2,4 GHz pour les applications IoT à faible consommation et longue portée, bien que son plafond de débit de 600 Mbps limite les cas d'usage à haute bande passante. La bande 5 GHz reste le point médian pratique dans les environnements résidentiels denses, équilibrant capacité et pénétration des murs, malgré les interruptions dues à la sélection dynamique de fréquences déclenchée par la détection radar. En revanche, le 6 GHz est de plus en plus réservé aux charges de travail d'entreprise et industrielles sensibles à la latence, où la gigue doit rester inférieure à 3 millisecondes pour prendre en charge les réseaux déterministes. Cette segmentation met en évidence une stratification fonctionnelle claire, chaque bande étant optimisée pour des exigences de performance et de déploiement distinctes.

Par Utilisateur Final : L'Automatisation Industrielle Génère des Exigences de Faible Latence

Les acheteurs résidentiels représentaient 56,31 % des revenus de 2025, mais la demande industrielle s'accroît à mesure que les usines migrent les automates programmables vers des architectures sans fil, entraînant un CAGR de 8,93 % jusqu'en 2031. Huawei Technologies a démontré la faisabilité sur son campus de Songshan Lake en connectant 10 000 terminaux via Wi-Fi 6 avec un temps de fonctionnement de 99,99 %, validant le sans-fil comme substitut à l'Ethernet dans des environnements contrôlés. De même, SEW-Eurodrive a déployé des liaisons inférieures à 10 millisecondes pour des robots mobiles autonomes, confirmant les seuils de latence requis pour l'automatisation industrielle. Les entreprises standardisent sur WPA3-Enterprise avec authentification RADIUS, tandis que les utilisateurs résidentiels sont en retard sur la segmentation, incitant les fournisseurs à intégrer des contrôles simplifiés de réseau invité.

Les segments commerciaux tels que l'hôtellerie et la vente au détail opèrent des cycles de renouvellement définis d'environ 5 ans pour maintenir le support des fournisseurs et la conformité en matière de sécurité, créant une demande de remplacement prévisible. Les modèles de travail hybride élargissent les empreintes des campus et augmentent la dépendance à l'itinérance transparente, ce qui stimule l'approvisionnement en points d'accès capables de transferts à faible perte dans des environnements à nœuds denses. Ces changements structurels élèvent les segments entreprise et industriel en tant que contributeurs de croissance durables, compensant partiellement le rythme de mise à niveau plus lent et la sensibilité aux prix observés dans la base résidentielle.

Par Canal de Distribution : Le Commerce Électronique Consolide la Dynamique de Vente Directe aux Consommateurs

Les canaux en ligne représentaient 52,23 % des ventes de 2025 et devraient croître à un CAGR de 11,42 % jusqu'en 2031, le plus rapide parmi les modes de distribution. La tarification algorithmique sur les places de marché comprime les marges mais accélère la rotation des stocks, réduisant l'exposition à l'obsolescence des jeux de puces dans des cycles de produits de 12 à 18 mois. Le groupement VoIP de TP-Link avec Freshtel en janvier 2026 illustre un glissement vers l'intégration des routeurs dans des offres basées sur abonnement, convertissant les ventes transactionnelles de matériel en flux de revenus récurrents. L'approvisionnement en entreprise reste axé sur les relations, mettant l'accent sur la tarification négociée et l'intégration avec des plateformes de gestion de réseau centralisées, tandis que la vente au détail hors ligne persiste sur les marchés où les acheteurs nécessitent des démonstrations physiques avant de s'engager sur des systèmes triple bande à coût plus élevé.

L'asymétrie des politiques de retour déplace davantage la demande vers le canal en ligne, car les consommateurs peuvent tester les appareils pendant 30 jours avec un minimum de friction et annuler leurs achats sans pénalité. En revanche, les détaillants physiques imposent souvent des frais de réapprovisionnement, décourageant l'expérimentation avec du matériel premium. À mesure que la culture numérique et la confiance dans les achats en ligne augmentent, cet avantage structurel de commodité devrait s'élargir. L'implication est claire : les fournisseurs doivent prioriser le merchandising numérique, les stratégies de tarification dynamique et l'efficacité de l'exécution pour capter des parts, tout en maintenant sélectivement une présence hors ligne pour l'éducation produit à forte valeur ajoutée nécessitant un accompagnement personnalisé.

Analyse Géographique

L'Amérique du Nord a généré 35,43 % des revenus mondiaux en 2025, soutenue par les opérateurs câblés qui louent des passerelles pour se défendre contre la concurrence de la fibre. Ce modèle déplace l'entrée sur le marché des routeurs Wi-Fi 6 du commerce de détail vers l'approvisionnement par les opérateurs, maintenant des prix de vente moyens plus élevés et des cycles de mise à niveau plus rapides. Charter Communications et Comcast Corporation illustrent cette approche en intégrant des passerelles avancées dans leurs offres de service, y compris des déploiements Wi-Fi 7 anticipés pour fidéliser les abonnés à haute valeur. La région bénéficie également d'une pénétration plus élevée du haut débit et d'une volonté de payer pour des niveaux de performance, renforçant la croissance du segment premium et accélérant l'adoption des normes de nouvelle génération en avance sur les pairs mondiaux.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 12,43 % entre 2026 et 2031, portée par l'alignement réglementaire et des écosystèmes de fabrication rentables. Le Département des télécommunications a permis la délicence du 6 GHz, aligné la politique spectrale avec les États-Unis et l'Europe, et réduit la complexité de conformité pour les fournisseurs. Les fabricants chinois, notamment ceux basés à Shenzhen, dominent les exportations double bande à moins de 50 USD, tandis que les fournisseurs à Taïwan et en Corée du Sud se concentrent sur des systèmes triple bande à marges plus élevées. Parallèlement, les déploiements de fibre soutenus par les gouvernements en Indonésie et au Vietnam élargissent l'accès au haut débit, augmentant les volumes de routeurs même si la sensibilité aux prix modère la croissance des revenus par unité.

L'Amérique du Sud et l'Afrique représentent des corridors de croissance émergents, où les financements publics traduisent les ambitions de connectivité en déploiements d'infrastructure tangibles. L'ANATEL canalise 3,2 milliards BRL (640 millions USD) vers la connectivité rurale, tandis que des initiatives telles que le Projet BRIDGE du Nigeria, soutenu par la Banque africaine de développement, et l'expansion du haut débit en Afrique du Sud menée par la Banque de développement d'Afrique australe, développent l'accès au dernier kilomètre. Bien que les revenus absolus restent inférieurs à ceux des marchés matures, une croissance soutenue des expéditions à deux chiffres incite les fournisseurs à prioriser des conceptions robustifiées et résistantes aux températures adaptées à des conditions environnementales diverses.

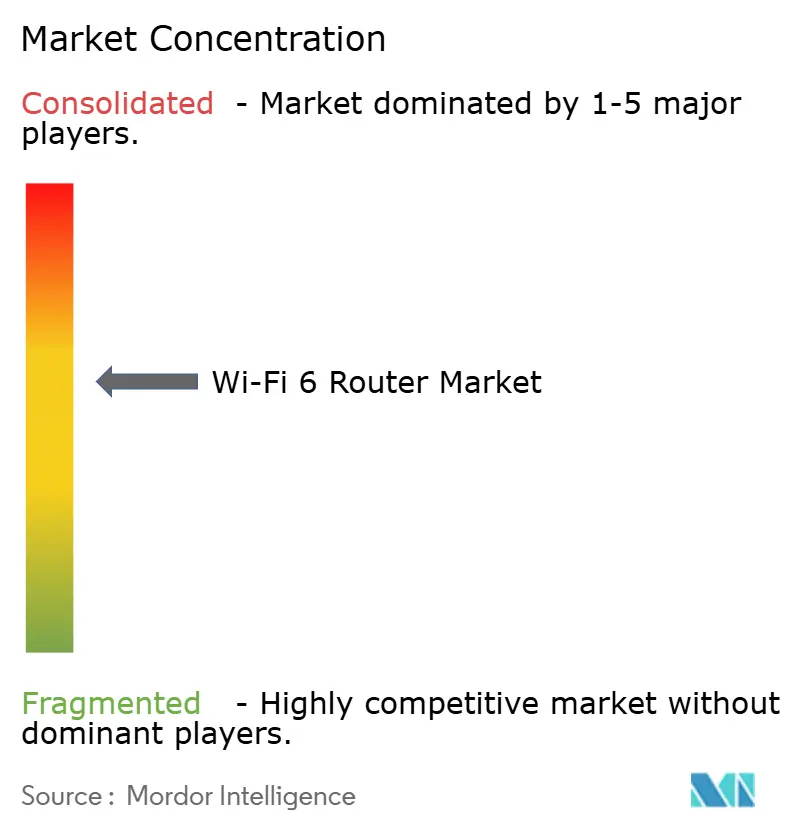

Paysage Concurrentiel

Le marché des routeurs Wi-Fi 6 présente une concentration intermédiaire, les cinq premiers fournisseurs détenant moins de 50 % de part combinée, favorisant une itération rapide des fonctionnalités plutôt que de purs avantages d'échelle. TP-Link s'appuie sur la fabrication sous contrat basée en Chine pour dominer les segments double bande à moins de 50 USD en Asie-Pacifique, en Afrique et en Amérique latine. NETGEAR se concentre sur les systèmes maillés triple bande premium groupés avec des abonnements de cybersécurité, ciblant la demande des prosommateurs et des petits bureaux au-dessus de 400 USD. ASUSTeK Computer Inc. se différencie via un micrologiciel optimisé pour le jeu vidéo et l'intégration d'écosystème, extrayant une plus grande volonté de payer des utilisateurs sensibles à la latence.

Huawei Technologies conserve un fort positionnement en entreprise en Asie-Pacifique et au Moyen-Orient, proposant des solutions de campus groupées qui intègrent le routage, la commutation et la gestion cloud sous des accords de niveau de service unifiés. Ubiquiti Inc. cible les fournisseurs d'accès sans fil avec des systèmes à antenne intégrée robustifiés adaptés aux déploiements extérieurs, tandis que Xiaomi Corporation concurrence agressivement sur les prix grâce à des produits Wi-Fi 7 intégrés verticalement positionnés environ 30 % en dessous des concurrents. En amont, les fournisseurs de jeux de puces tels que Broadcom Inc., Qualcomm et MediaTek façonnent les structures de coûts via des cadres de licence et d'intégration.

Des opportunités dans des espaces non exploités subsistent dans les déploiements industriels et portés par les infrastructures, notamment l'agriculture, les mines et l'éclairage des villes intelligentes, où la demande de routeurs protégés contre les intrusions et résistants aux températures est insuffisamment servie. Les fournisseurs qui adaptent les architectures de référence triple bande existantes pour répondre aux spécifications de niveau industriel peuvent capter des marges supplémentaires tout en diversifiant leurs revenus loin des segments résidentiels saturés. L'implication stratégique est claire : progresser dans la chaîne de valeur grâce à la robustification, aux micrologiciels spécifiques aux secteurs verticaux et aux couches de services gérés offre une voie vers la différenciation au-delà de la concurrence par les prix, en particulier à mesure que les marchés grand public de base approchent de la maturité et que la compression des marges s'intensifie.

Leaders du Secteur des Routeurs Wi-Fi 6

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

D-Link Corporation

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : La Banque de développement d'Afrique du Sud a annoncé un plan haut débit de 8,2 milliards USD s'étendant jusqu'en 2035, créant une demande à long terme pour des routeurs gigabit à capacité maillée.

- Mars 2026 : Xiaomi a lancé le routeur Wi-Fi 7 BE19000 Pro avec des canaux de 320 MHz, tarifé 30 % en dessous des concurrents établis pour accélérer les gains de parts en Asie-Pacifique.

- Mars 2026 : D-Link a lancé des routeurs Wi-Fi 7 destinés aux segments des petits bureaux et des prosommateurs, signalant un saut par rapport au Wi-Fi 6E.

- Janvier 2026 : ASUSTeK a dévoilé le routeur ROG Wi-Fi 8 au CES, prenant en charge la norme préliminaire IEEE 802.11bn 18 mois avant sa ratification.

Périmètre du Rapport sur le Marché Mondial des Routeurs Wi-Fi 6

Le marché des routeurs Wi-Fi 6 comprend l'écosystème mondial de matériel, de logiciels et de services associés qui permettent la connectivité de réseau local sans fil (WLAN) en utilisant la norme IEEE 802.11ax. Ces routeurs fonctionnent sur les fréquences 2,4 GHz, 5 GHz et, dans les variantes étendues (Wi-Fi 6E), le spectre 6 GHz, offrant un débit plus élevé, une latence plus faible et une efficacité spectrale améliorée grâce à des technologies telles que l'accès multiple par répartition en fréquences orthogonales (OFDMA), l'entrées-sorties multiples multi-utilisateurs (MU-MIMO) et le temps de réveil cible. Le marché comprend des routeurs autonomes, des systèmes maillés et des passerelles fournies par les opérateurs déployés dans des environnements résidentiels, commerciaux et industriels.

Le rapport sur le marché des routeurs Wi-Fi 6 est segmenté par type de produit (routeurs double bande, routeurs triple bande et routeurs quadruple bande), bande de fréquence (2,4 GHz, 5 GHz et 6 GHz), utilisateur final (résidentiel, commercial et industriel), canal de distribution (boutiques en ligne, vente au détail hors ligne et approvisionnement direct en entreprise) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Routeurs Double Bande |

| Routeurs Triple Bande |

| Routeurs Quadruple Bande |

| 2,4 GHz |

| 5 GHz |

| 6 GHz (Wi-Fi 6E) |

| Résidentiel |

| Commercial |

| Industriel |

| Boutiques en Ligne |

| Vente au Détail Hors Ligne |

| Approvisionnement Direct en Entreprise |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par Type de Produit | Routeurs Double Bande | |

| Routeurs Triple Bande | ||

| Routeurs Quadruple Bande | ||

| Par Bande de Fréquence | 2,4 GHz | |

| 5 GHz | ||

| 6 GHz (Wi-Fi 6E) | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par Canal de Distribution | Boutiques en Ligne | |

| Vente au Détail Hors Ligne | ||

| Approvisionnement Direct en Entreprise | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des routeurs Wi-Fi 6 en 2026 ?

La taille du marché des routeurs Wi-Fi 6 s'élève à 8,25 milliards USD en 2026, en bonne voie pour atteindre 11,74 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les routeurs triple bande devraient afficher un CAGR de 9,62 % entre 2026 et 2031, portés par la demande des entreprises pour une liaison terrestre 6 GHz dédiée.

Quelle part les boutiques en ligne détiennent-elles dans le mix de canaux actuel ?

Les détaillants en ligne ont capturé 52,23 % des revenus mondiaux en 2025 et devraient croître à un CAGR de 11,42 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'harmonisation des réglementations 6 GHz, les subventions gouvernementales pour la fibre et les prix d'entrée de gamme plus bas propulsent les expéditions de routeurs Wi-Fi 6 en Asie-Pacifique à un CAGR de 12,43 % jusqu'en 2031.

Quel est le degré de fragmentation du paysage concurrentiel ?

Les cinq premiers fournisseurs contrôlent moins de 50 % des expéditions, indiquant une concentration modérée et une marge pour la spécialisation de niche.

Quelle est la principale contrainte de prix sur l'adoption par les ménages ?

Les modèles Wi-Fi 6E triple bande sont encore affichés au-dessus de 400 USD, une prime qui décourage les mises à niveau sur les marchés sensibles aux prix jusqu'à ce que l'intégration des jeux de puces réduise les coûts.

Dernière mise à jour de la page le: