Taille et part du marché des routeurs réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.94 Milliards de dollars |

| Taille du Marché (2031) | 29.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des routeurs réseau par Mordor Intelligence

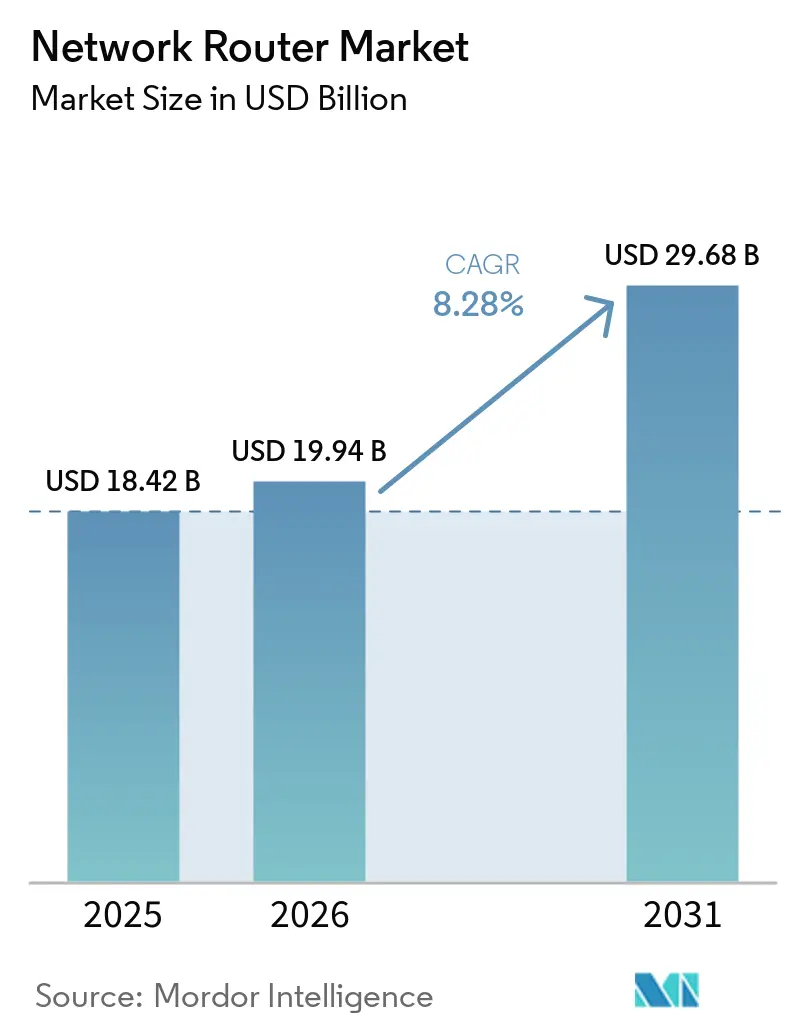

La taille du marché des routeurs réseau devrait s'étendre de 18,42 milliards USD en 2025 et 19,94 milliards USD en 2026 à 29,68 milliards USD d'ici 2031, enregistrant un TCAC de 8,28 % entre 2026 et 2031. La demande structurelle s'accélère à mesure que les opérateurs de centres de données hyperscale standardisent leurs architectures spine-and-leaf, que les opérateurs de réseaux mobiles modernisent le backhaul 5G, et que les entreprises remplacent les liaisons étendues traditionnelles par des superpositions définies par logiciel qui découplent les plans de contrôle du matériel propriétaire. Les fournisseurs compriment les cycles d'innovation grâce à des conceptions basées sur des puces génériques et des systèmes d'exploitation réseau ouverts, ce qui abaisse les barrières à l'entrée pour les fournisseurs de matériel générique et intensifie la concurrence par les prix. Les profils de croissance régionaux divergent : l'Amérique du Nord détient actuellement le plus grand bassin de revenus, mais les subventions publiques au haut débit et les déploiements 5G-Advanced placent l'Asie-Pacifique sur la trajectoire d'expansion la plus rapide. Parallèlement, le risque lié à la chaîne d'approvisionnement en semi-conducteurs et les mandats de cybersécurité qui se chevauchent maintiennent la pression sur les marges à un niveau élevé, récompensant les entreprises qui maîtrisent la conception des puces et les feuilles de route des micrologiciels et peuvent naviguer dans les régimes de contrôle des exportations.

Points clés du rapport

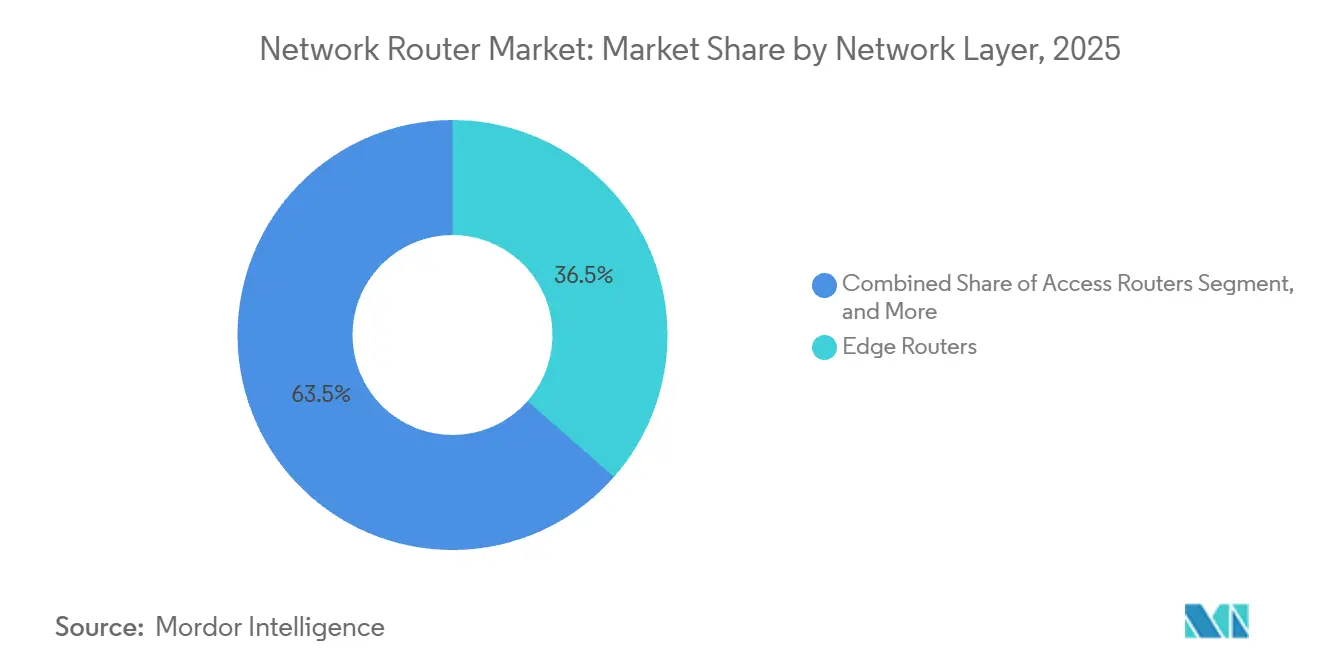

- Par couche réseau, les routeurs de périphérie ont dominé le marché des routeurs réseau avec une part de 36,48 % en 2025, tandis que les routeurs d'agrégation devraient croître à un TCAC de 9,62 % jusqu'en 2031.

- Par niveau de performance, les plateformes à débit moyen ont capté 38,92 % des revenus de 2025, tandis que les systèmes à très haut débit supérieur à 100 Gbps devraient progresser à un TCAC de 11,84 % entre 2026 et 2031.

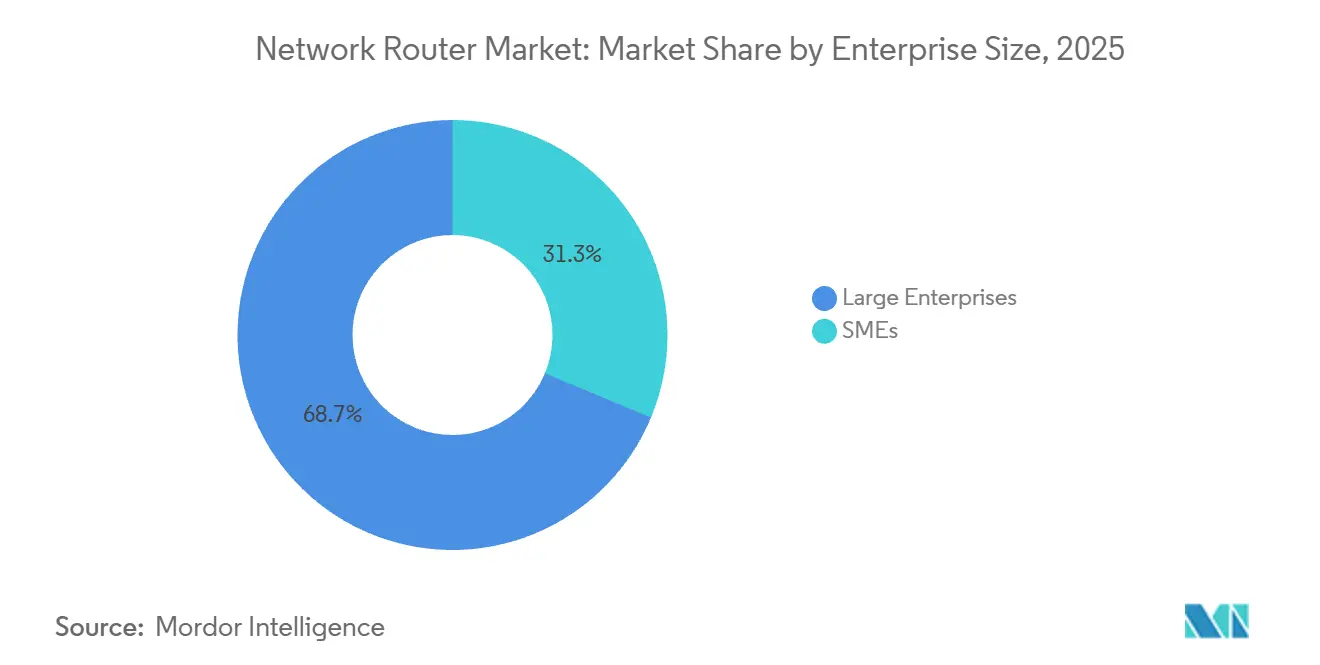

- Par taille d'entreprise, les grandes entreprises ont représenté 68,74 % des dépenses de 2025, mais les petites et moyennes entreprises devraient afficher un TCAC de 9,18 % au cours de la période de prévision.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont dominé la demande des utilisateurs finaux, représentant 41,26 % en 2025 ; l'industrie manufacturière devrait enregistrer la croissance la plus rapide avec un TCAC de 9,76 %.

- Par géographie, l'Amérique du Nord a représenté 35,12 % des revenus de 2025, mais l'Asie-Pacifique est prête à s'accélérer à un TCAC de 10,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des routeurs réseau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du volume de trafic IP dans les centres de données | +2.1% | Mondial, concentration en Amérique du Nord et dans les pôles Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiement rapide du backhaul 5G nécessitant des routeurs à haute capacité | +1.8% | Cœur Asie-Pacifique, marchés émergents du Moyen-Orient et d'Afrique | Court terme (≤ 2 ans) |

| Transition des entreprises vers les architectures SD-WAN | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes gouvernementaux de stimulation du haut débit | +1.3% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| L'informatique en périphérie créant une demande de routeurs d'agrégation compacts | +0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Adoption des systèmes d'exploitation réseau open source réduisant la dépendance aux fournisseurs | +0.6% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du volume de trafic IP dans les centres de données

Les installations hyperscale et de colocation évoluent pour prendre en charge des clusters d'IA générative qui échangent des pétaoctets de mises à jour de gradients, stimulant la demande de routeurs capables d'acheminer le trafic 400 GbE et 800 GbE avec une latence inférieure à la microseconde. Cisco prévoit que le trafic IP mondial des centres de données dépassera 20 zettaoctets par an d'ici 2026, les charges de travail d'IA représentant une part disproportionnée.[1]Cisco Systems, "Rapport annuel sur Internet," Cisco.com Les opérateurs privilégient donc les puces programmables intégrant des moteurs de télémétrie et prenant en charge le contrôle de congestion sans perte, garantissant des performances déterministes pour les tenseurs à précision mixte. L'inférence distribuée augmente encore le trafic est-ouest à mesure que les nœuds de périphérie se synchronisent avec les serveurs de paramètres centralisés. Les fournisseurs de routeurs qui répondent à ce schéma intègrent des optiques cohérentes couvrant 80 km sans régénération, simplifiant les architectures métropolitaines. Ces capacités soutiennent collectivement une tarification premium pour les châssis à haute radix au cœur du marché des routeurs réseau.

Déploiement rapide du backhaul 5G nécessitant des routeurs à haute capacité

Les opérateurs de réseaux mobiles qui passent aux architectures 5G autonomes doivent agréger le trafic des sites cellulaires qui dépasse désormais 10 Gbps par secteur. China Mobile a dépassé 4 millions de stations de base 5G d'ici 2025, tandis que MTN Group s'est engagé à investir 1 milliard USD pour la 5G dans 17 pays africains. Les routeurs de backhaul ont donc besoin du routage par segments et d'interfaces Ethernet flexibles pour découper la bande passante destinée à la télémétrie des véhicules autonomes, à l'automatisation industrielle et au haut débit mobile amélioré. Les fournisseurs incapables de démontrer l'interopérabilité avec l'Open RAN risquent d'être exclus des attributions de spectre financées par les gouvernements. La montée en puissance de la capacité de backhaul se traduit par des commandes soutenues de plateformes à haute capacité, ajoutant de l'élan à la croissance de la taille du marché des routeurs réseau dans les régions émergentes.

Transition des entreprises vers les architectures SD-WAN

Les organisations remplacent les circuits MPLS privés par des réseaux superposés qui orientent dynamiquement le trafic sur des liaisons haut débit, LTE et Internet direct, réduisant les coûts des réseaux étendus jusqu'à 40 %. Cisco a constaté que 81 % des entreprises avaient déployé ou prévu de déployer le SD-WAN d'ici 2025. Cette architecture déplace l'intelligence de routage vers des contrôleurs cloud, permettant un provisionnement sans intervention et une politique de sécurité uniforme. Les routeurs de périphérie intègrent désormais des fonctionnalités de pare-feu, de passerelle web sécurisée et de prévention des pertes de données, se transformant en équipements universels installés chez le client. La sélection de chemin tenant compte des applications optimise les flux voix, vidéo et SaaS en fonction des métriques de gigue et de perte, stimulant les cycles de renouvellement même dans les secteurs aux budgets contraints. Cette transition élargit sensiblement la base adressable du secteur des routeurs réseau parmi les petites et moyennes entreprises.

Programmes gouvernementaux de stimulation du haut débit

Le financement du secteur public comble les fractures numériques et finance des déploiements de routeurs à grande échelle. Le programme BEAD des États-Unis a réservé 42,45 milliards USD pour les déploiements de fibre et de sans-fil fixe, tandis que le programme BharatNet de l'Inde cherche à connecter plus de 600 000 villages. Les contrats stipulent généralement des architectures à accès ouvert et des équipements interopérables, favorisant les fournisseurs qui exposent des API de gestion standardisées. Les clauses de contenu domestique influencent en outre l'éligibilité aux appels d'offres, incitant les fournisseurs mondiaux à établir une fabrication locale. Étant donné que les jalons conditionnent la comptabilisation des revenus, les fournisseurs disposant de solides capacités de financement de projets peuvent gérer des cycles de trésorerie prolongés et capitaliser néanmoins sur des déploiements pluriannuels, renforçant les perspectives de croissance à long terme du marché des routeurs réseau.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement pour les ASIC avancés | -1.2% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité en matière de cybersécurité | -0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de talents dans les compétences en automatisation des réseaux | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Contrôles géopolitiques des exportations sur les semi-conducteurs haut de gamme | -0.7% | Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement pour les ASIC avancés

La capacité des fonderies reste limitée car les accélérateurs automobiles, mobiles et d'IA se disputent les nœuds de pointe, allongeant les délais de livraison des ASIC de routeurs au-delà de 40 semaines et faisant grimper les prix de la mémoire à haute bande passante de plus de 30 % d'une année sur l'autre au début de 2025. Les fournisseurs se couvrent par des stratégies à double source auprès de plusieurs fonderies, mais les fournisseurs de niveau intermédiaire peinent à obtenir des allocations prioritaires, comprimant les marges brutes. Les conceptions à base de chiplets qui désagrègent les moteurs de transfert, de télémétrie et de cryptographie ajoutent de la complexité d'assemblage et exposent des points d'étranglement supplémentaires. Ces dynamiques limitent les volumes d'expédition à court terme et tempèrent les perspectives par ailleurs robustes de la taille du marché des routeurs réseau.

Hausse des coûts de conformité en matière de cybersécurité

Les routeurs doivent satisfaire aux principes de sécurité dès la conception de l'Agence américaine de cybersécurité et de sécurité des infrastructures et aux schémas de certification européens qui se chevauchent, nécessitant des tests de pénétration récurrents, des audits SBOM et une validation FIPS 140-3.[2]Agence de cybersécurité et de sécurité des infrastructures, "Principes de sécurité dès la conception," cisa.gov La charge d'ingénierie prolonge les calendriers de mise sur le marché, tandis que les acheteurs réglementés imposent une segmentation zero-trust et des plans de gestion chiffrés, augmentant les coûts des nomenclatures. Les assureurs imposent désormais une souscription plus stricte, augmentant le coût total de possession pour les opérateurs. Ces dépenses pèsent particulièrement sur les petits fournisseurs, limitant la diversité concurrentielle au sein du secteur des routeurs réseau et freinant modestement l'expansion globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par couche réseau : les plateformes de périphérie conservent la priorité des dépenses

Les routeurs de périphérie ont représenté 36,48 % de la part du marché des routeurs réseau en 2025, confirmant leur rôle de point de démarcation critique entre les réseaux locaux d'entreprise et les réseaux étendus des opérateurs. Ces appareils intègrent des fonctionnalités de pare-feu, VPN et routage tenant compte des applications dans des formats compacts que les succursales peuvent déployer sans ingénieurs sur site. Les contrôleurs basés sur le cloud automatisent la configuration sans intervention, séduisant les détaillants et les campus distants qui manquent de personnel réseau à temps plein. Les routeurs d'agrégation se situent un niveau en amont et devraient enregistrer un TCAC de 9,62 %, soutenus par les charges de travail d'informatique en périphérie qui nécessitent une consolidation localisée des paquets. Le routage par segments et les interfaces Ethernet flexibles sont désormais standard, permettant un contrôle déterministe pour les capteurs industriels et les véhicules autonomes et renforçant la taille du marché des routeurs réseau pour les plateformes de niveau intermédiaire.

Les routeurs cœur de réseau mettent l'accent sur le débit brut et la densité de ports, ancrant les épines dorsales hyperscale à des centaines de térabits par seconde. Les routeurs d'accès, bien que plus modestes, intègrent la terminaison optique passive et les liaisons LTE pour combler les lacunes du dernier kilomètre. Les modules optiques cohérents permettent désormais aux routeurs de moduler directement les longueurs d'onde, effaçant les frontières traditionnelles entre couches et éliminant les transpondeurs séparés pour les réseaux métropolitains. Cette approche de routage optique réduit la latence dans le backhaul 5G et les liaisons inter-centres de données, élargissant les cas d'usage pour les plateformes d'agrégation et de périphérie sur l'ensemble du marché des routeurs réseau.

Par niveau de performance : le très haut débit accélère l'adoption

Les systèmes à débit moyen allant de 1 Gbps à 10 Gbps ont détenu 38,92 % de la part des revenus en 2025, dominant les installations en succursales et sur les campus. Les hyperscalers, cependant, passent à des routeurs dépassant 100 Gbps, un niveau dont la croissance est prévue à un TCAC de 11,84 % à mesure que les optiques 400 GbE et 800 GbE descendent en dessous de 0,50 USD par gigabit. Les réseaux d'entraînement d'IA qui échangent des mises à jour de gradients entre des milliers de GPU saturent les architectures à faible vitesse, forçant une transition vers des conceptions à haute radix avec télémétrie intégrée et contrôle de congestion sans perte. Ces capacités, combinées aux optiques cohérentes maintenant une portée supérieure à 80 km, élargissent la tranche à très haut débit du marché des routeurs réseau.

Les routeurs dans la tranche de 10 Gbps à 100 Gbps font le pont entre coût et performance pour les entreprises de taille moyenne et les opérateurs régionaux. Les plateformes en rack d'une unité offrent désormais une bande passante agrégée autrefois réservée aux systèmes multi-châssis, réduisant l'empreinte des centres de données et les charges de refroidissement. Les routeurs à faible débit inférieurs à 1 Gbps persistent dans les passerelles IoT et les petits bureaux où les budgets d'alimentation sont limités. Les processeurs réseau programmables et les FPGA déchargent de plus en plus le chiffrement et l'inspection approfondie des paquets, préservant la vitesse du plan de transfert. La baisse du coût des DSP cohérents démocratise davantage les interfaces à haute capacité, accélérant la migration vers le haut de l'échelle de performance.

Par taille d'entreprise : les solutions gérées dans le cloud libèrent la croissance des PME

Les grandes entreprises ont orienté 68,74 % des dépenses de 2025, s'appuyant sur des routeurs à châssis avec des plans de contrôle redondants et une modularité des cartes de ligne. Les longs cycles d'approvisionnement et les accords de licence d'entreprise regroupent le matériel, les logiciels et le support dans des budgets prévisibles sur trois à cinq ans. Les petites et moyennes entreprises, en revanche, bénéficient d'appliances SD-WAN gérées dans le cloud qui échangent les dépenses d'investissement contre des frais d'abonnement, un modèle qui devrait générer un TCAC de 9,18 % dans les dépenses des PME jusqu'en 2031. Les portails web permettent aux non-spécialistes de déployer la connectivité des succursales, tandis que l'orientation automatisée des chemins optimise les performances SaaS sans réglage manuel, élargissant la participation des PME au marché des routeurs réseau.

Les appliances conçues pour les PME combinent des fonctionnalités de routage, de pare-feu et de passerelle web sécurisée dans des boîtiers sans ventilateur résistant aux environnements difficiles. Les fournisseurs de services gérés revendent de plus en plus des offres réseau en tant que service, proposant une surveillance 24h/24 et 7j/7 et des mises à jour de politiques pour un abonnement mensuel. Les grandes entreprises adoptent simultanément la segmentation zero-trust et le routage tenant compte de l'identité, ce qui exige un chiffrement accéléré par le matériel et des intégrations profondes avec les annuaires. Cette divergence oblige les fournisseurs à maintenir des gammes de produits distinctes alignées sur des modèles simples et prédéfinis pour les PME et des outils de politique granulaires pour les acheteurs d'entreprise.

Par secteur d'utilisation final : l'industrie manufacturière émerge comme le secteur à la croissance la plus rapide

Les technologies de l'information et les télécommunications combinées ont représenté 41,26 % de la demande de 2025, car les opérateurs de centres de données et les opérateurs télécoms renouvellent leurs équipements sur des cycles de deux à trois ans. L'industrie manufacturière est désormais sur la voie de l'expansion la plus rapide avec un TCAC de 9,76 % à mesure que les usines déploient l'automatisation Industrie 4.0 qui repose sur l'Ethernet déterministe. Les extensions de réseau sensible au temps garantissent une latence bornée pour les lignes d'assemblage robotisées, et la 5G privée fait converger le trafic OT et IT sur des routeurs unifiés.[3]Siemens AG, "Solutions réseau pour l'Industrie 4.0," siemens.com En conséquence, les capacités de routage déterministe et les protocoles de temps de précision basés sur le matériel entrent dans les portefeuilles grand public, élargissant la taille du marché des routeurs réseau sur les campus industriels.

Les institutions de services financiers privilégient une latence de l'ordre de la microseconde pour le trading algorithmique, déployant des circuits dédiés et un chiffrement accéléré par le matériel. Les prestataires de soins de santé exigent une segmentation conforme à la HIPAA et une optimisation vidéo pour la télémédecine. Les détaillants se concentrent sur des déploiements rapides et peu coûteux en magasin grâce à des routeurs gérés dans le cloud. Les établissements d'enseignement se tournent vers des options de systèmes d'exploitation réseau open source pour étirer des budgets limités, mais les subventions au haut débit améliorent la connectivité des écoles rurales. Les entités gouvernementales exigent du contenu domestique et des certifications de sécurité étendues, allongeant les cycles de vente mais ancrant des flux de revenus pluriannuels.

Analyse géographique

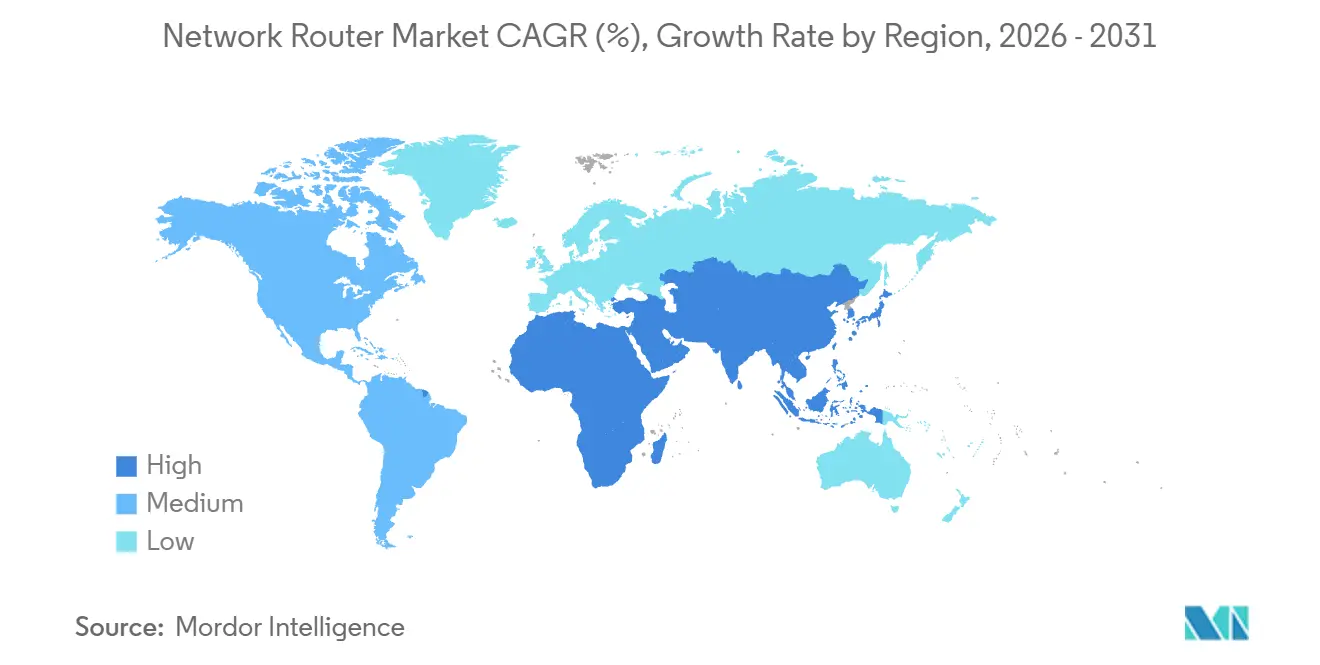

L'Amérique du Nord a conservé 35,12 % des revenus de 2025, ancrée par la plus forte concentration mondiale de centres de données hyperscale et l'adoption du SD-WAN en entreprise. Le programme BEAD des États-Unis finance des déploiements de fibre dans les comtés mal desservis, tirant la demande de routeurs d'agrégation vers les centraux ruraux. Le Canada et le Mexique modernisent les corridors transfrontaliers à mesure que la relocalisation dans l'automobile et l'électronique stimule la demande de connectivité à faible latence. Les fluctuations monétaires et les règles d'importation en Amérique du Sud créent une sensibilité aux prix, mais le Brésil mène les déploiements régionaux, où les grands opérateurs déploient des cœurs 5G autonomes.

L'Asie-Pacifique devrait afficher un TCAC de 10,44 %, ce qui en fait la tranche à la croissance la plus rapide du marché des routeurs réseau. La Chine a dépassé 4 millions de stations de base 5G d'ici 2025 et est en transition vers la 5G-Advanced, ce qui entraîne des mises à niveau des cœurs de réseau et des équipements d'agrégation.[4]Bureau de presse et d'information, "Initiatives d'investissement dans les infrastructures numériques," pib.gov.in Le plan d'infrastructure numérique de 1 300 milliards USD de l'Inde sous-tend le déploiement massif du backhaul fibre vers les villages, nécessitant des dizaines de milliers de routeurs d'agrégation compacts. Le Japon investit dans le backhaul térahertz au-delà de la 5G, suscitant des essais de routeurs qui agrègent des flux sans fil multi-gigabits. L'Australie et la Nouvelle-Zélande cofinancent le haut débit rural, tandis que l'Indonésie et le Vietnam attirent des investissements directs étrangers dans les centres de données qui déclenchent d'importantes commandes spine-and-leaf.

L'Europe équilibre une politique à l'échelle du continent avec les préférences nationales dans le cadre du mandat de la Décennie numérique pour un accès gigabit d'ici 2030. L'Allemagne, le Royaume-Uni et la France restent les plus grands acheteurs, chacun mettant l'accent sur des routeurs sécurisés dès la conception pour les infrastructures critiques. Les sanctions contraignent la Russie, encourageant les substituts nationaux en semi-conducteurs. Le Moyen-Orient canalise les revenus pétroliers dans des projets de villes intelligentes, l'Arabie saoudite et les Émirats arabes unis spécifiant des routeurs pour les réseaux de transport autonome et de surveillance. Le volume de l'Afrique est concentré en Afrique du Sud et au Nigeria, mais la volatilité monétaire et les infrastructures électriques limitées ralentissent l'adoption ailleurs. Les fournisseurs mondiaux répondent en ouvrant des centres de services régionaux pour satisfaire les clauses de contenu local et minimiser les délais d'expédition, des actions qui élargissent leur marché des routeurs réseau adressable.

Paysage concurrentiel

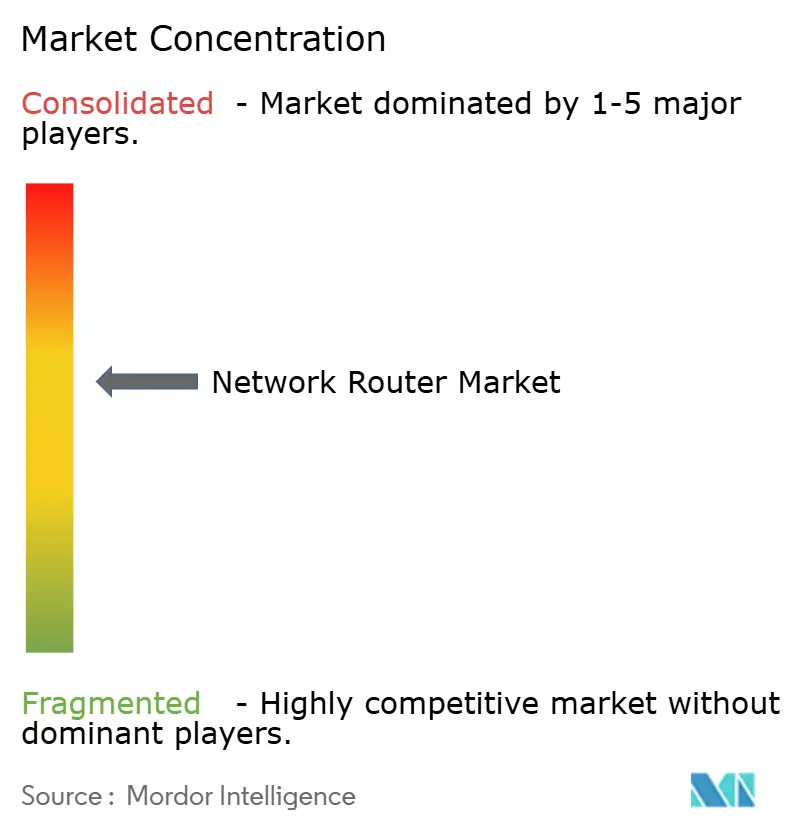

Le secteur est modérément concentré, les cinq premiers fournisseurs représentant une part substantielle du chiffre d'affaires total, tandis que les fournisseurs régionaux et de matériel générique s'adressent aux segments sensibles aux prix. Cisco Systems et Juniper Networks se différencient par des puces intégrées verticalement, telles que Cisco Silicon One, qui combine les fonctions de commutation, de routage et d'optique dans un pipeline programmable unique. Huawei Technologies et Nokia restent solides dans les réseaux d'opérateurs grâce à la fabrication locale et à la conformité aux exigences nationales. Arista Networks continue de gagner des parts parmi les hyperscalers avec son système d'exploitation cloud-natif EOS et son modèle d'innovation logicielle rapide.

L'adoption des systèmes d'exploitation réseau open source accélre la désagrégation, permettant aux hyperscalers de combiner du matériel générique avec des logiciels tels que SONiC, que Meta Platforms utilise sur l'ensemble de son architecture réseau. Cette approche accroît la flexibilité et réduit la dépendance aux systèmes propriétaires, mais elle exerce également une pression sur les marges des acteurs établis. Les organisations dotées de solides capacités d'intégration interne sont mieux positionnées pour bénéficier de coûts réduits et d'un plus grand contrôle sur l'architecture réseau.

Les facteurs géopolitiques, notamment les contrôles des exportations, reconfigurent les chaînes d'approvisionnement en poussant les hyperscalers chinois vers des écosystèmes de semi-conducteurs nationaux tout en obligeant les fournisseurs occidentaux à reconcevoir leurs produits autour de composants conformes. Les fournisseurs qui sécurisent une capacité multi-fonderies, maintiennent la conformité réglementaire et investissent dans des outils d'automatisation sont susceptibles de rester compétitifs. À mesure que la différenciation matérielle se réduit, les décisions d'achat dépendent de plus en plus du coût total de possession, de l'efficacité opérationnelle et des capacités pilotées par les logiciels.

Leaders du secteur des routeurs réseau

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Nokia Corporation

-

Hewlett Packard Enterprise Company

-

Extreme Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Arista Networks a finalisé l'acquisition d'un partenaire européen en composants optiques, accélérant le développement d'interfaces cohérentes 1,6 Tbps pour ses routeurs de la série 7800.

- Janvier 2026 : Cisco Systems a commencé les expéditions en volume du Catalyst 9000X avec des ports 800 GbE intégrés et des moteurs d'inférence d'IA sur puce ciblant les architectures de centres de données sans perte.

- Décembre 2025 : Hewlett Packard Enterprise a présenté l'Aruba CX 10000 avec des emplacements 400 GbE modulaires dans le cadre de son modèle de consommation GreenLake.

- Octobre 2025 : Nokia a signé un partenariat de routage de 300 millions USD sur cinq ans avec un opérateur indien pour soutenir les cœurs 5G autonomes dans 22 États.

Portée du rapport mondial sur le marché des routeurs réseau

Le marché des routeurs réseau désigne les revenus générés par les appareils qui acheminent les paquets de données entre les réseaux, permettant la communication entre les systèmes d'entreprise, l'infrastructure de télécommunications, les centres de données et les environnements des utilisateurs finaux. Ces appareils déterminent le chemin optimal pour la transmission des données et sont essentiels pour connecter les réseaux locaux aux réseaux étendus, aux plateformes cloud et aux dorsales Internet.

Le rapport sur le marché des routeurs réseau est segmenté par couche réseau (routeurs d'accès, routeurs d'agrégation, routeurs cœur de réseau et routeurs de périphérie), niveau de performance (faible débit, débit moyen, haut débit et très haut débit), taille d'entreprise (grandes entreprises et PME), secteur d'utilisation final (BFSI, informatique et télécommunications, industrie manufacturière, gouvernement et secteur public, santé et sciences de la vie, commerce de détail et commerce électronique, éducation et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Routeurs d'accès |

| Routeurs d'agrégation |

| Routeurs cœur de réseau |

| Routeurs de périphérie |

| Faible débit (< 1 Gbps) |

| Débit moyen (1-10 Gbps) |

| Haut débit (10-100 Gbps) |

| Très haut débit (> 100 Gbps) |

| Grandes entreprises |

| PME |

| BFSI |

| Informatique et télécommunications |

| Industrie manufacturière |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Éducation |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par couche réseau | Routeurs d'accès | |

| Routeurs d'agrégation | ||

| Routeurs cœur de réseau | ||

| Routeurs de périphérie | ||

| Par niveau de performance | Faible débit (< 1 Gbps) | |

| Débit moyen (1-10 Gbps) | ||

| Haut débit (10-100 Gbps) | ||

| Très haut débit (> 100 Gbps) | ||

| Par taille d'entreprise | Grandes entreprises | |

| PME | ||

| Par secteur d'utilisation final | BFSI | |

| Informatique et télécommunications | ||

| Industrie manufacturière | ||

| Gouvernement et secteur public | ||

| Santé et sciences de la vie | ||

| Commerce de détail et commerce électronique | ||

| Éducation | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des routeurs réseau d'ici 2031 ?

Il devrait atteindre 29,68 milliards USD d'ici 2031, progressant à un TCAC de 8,28 % de 2026 à 2031.

Quel segment domine actuellement les revenus au sein du marché des routeurs réseau ?

Les routeurs de périphérie ont détenu 36,48 % de la part du marché des routeurs réseau en 2025, ce qui en fait le segment le plus important.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les plateformes à très haut débit supérieur à 100 Gbps devraient croître à un TCAC de 11,84 %, surpassant tous les autres niveaux de performance.

Quelle région enregistrera la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher un TCAC de 10,44 % jusqu'en 2031, portée par des investissements à grande échelle dans le haut débit et les réseaux 5G-Advanced.

Comment les petites et moyennes entreprises influencent-elles la demande ?

Les PME adoptent des appliances SD-WAN gérées dans le cloud, conduisant à un TCAC projeté de 9,18 % dans leurs dépenses à mesure que les modèles d'abonnement remplacent les achats initiaux importants.

Dernière mise à jour de la page le: