Taille et part du marché des réseaux de diffusion de contenu (CDN)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 26.47 Milliards de dollars |

| Taille du Marché (2030) | 45.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des réseaux de diffusion de contenu (CDN) par Mordor Intelligence

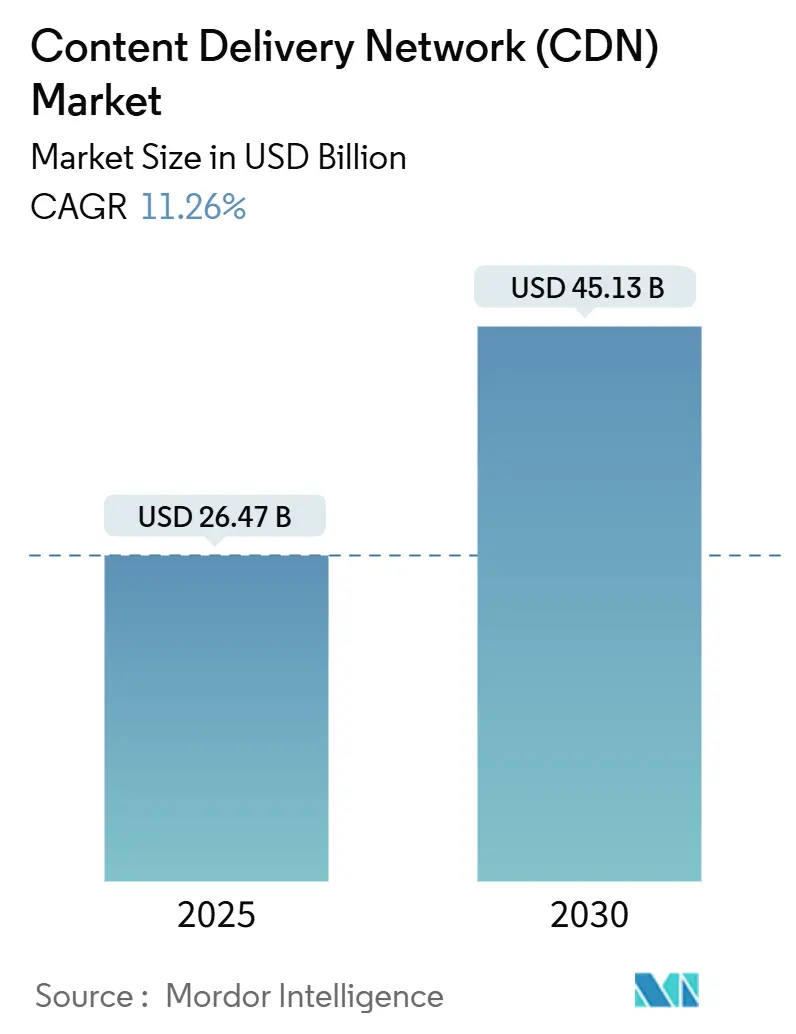

Le marché des réseaux de diffusion de contenu est évalué à 26,47 milliards USD en 2025 et devrait atteindre 45,13 milliards USD d'ici 2030 avec un TCAC de 11,26 %, reflétant une migration d'entreprise rapide vers des architectures edge-natives et une croissance incessante du trafic vidéo 4K/8K. Une poussée dans le routage de trafic piloté par l'intelligence artificielle réduit les coûts de sortie pour les hyperscalers, tandis que les bundles de sécurité Zero-Trust intégrés dans les piles de diffusion transforment les CDN en plateformes complètes de protection d'applications. Les architectures pair-à-pair et les API network-as-code élargissent les options de diffusion et défient les modèles établis alors que les opérateurs ouvrent des capacités programmables aux développeurs. La dynamique régionale favorise l'Asie-Pacifique, où les déploiements de centres de données à grande échelle et les déploiements 5G soutiennent la croissance mondiale la plus rapide, mais l'Amérique du Nord conserve des avantages d'échelle grâce à la présence établie d'hyperscalers. L'intensification des contraintes de disponibilité énergétique près des clusters métropolitains denses et la décision de plusieurs géants OTT d'internaliser l'infrastructure de diffusion constituent les principaux freins à la croissance jusqu'en 2030.

Points clés du rapport

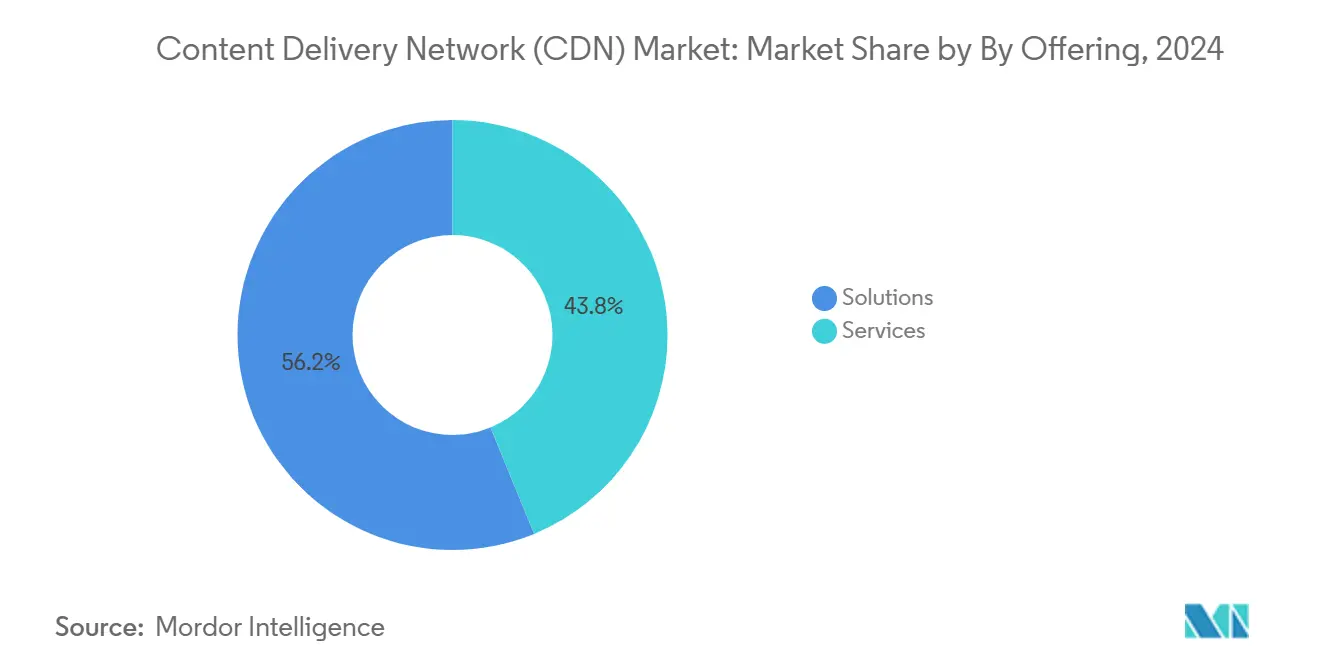

- Par offre, les solutions ont mené avec 56,2 % de part du marché des réseaux de diffusion de contenu en 2024, tandis que les services devraient se développer à un TCAC de 18,20 % jusqu'en 2030.

- Par type de contenu, la vidéo a détenu 63,8 % de part de revenus en 2024 ; le non-vidéo est positionné pour un TCAC de 18,65 % jusqu'en 2030.

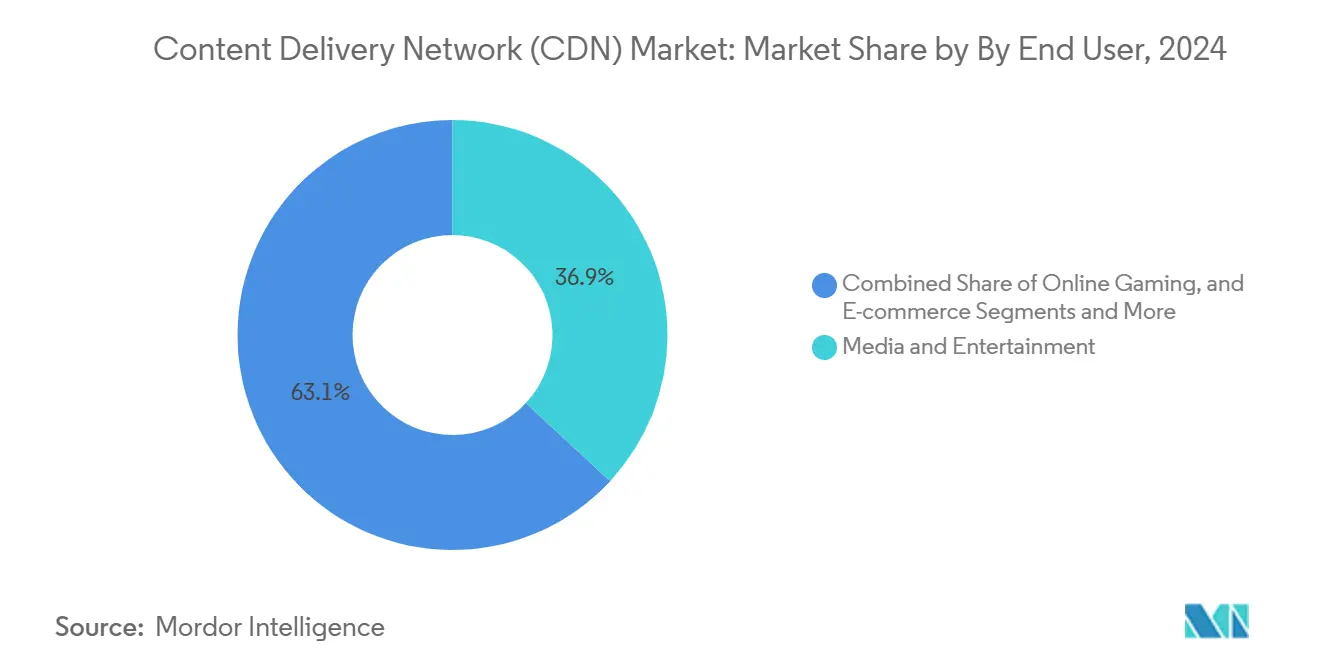

- Par utilisateur final, les médias et divertissement ont représenté 36,9 % de la taille du marché des réseaux de diffusion de contenu en 2024, mais les jeux devraient croître à un TCAC de 21,40 %.

- Par type de fournisseur de services, les opérateurs traditionnels/télécoms ont contrôlé 45,21 % de part en 2024, tandis que les modèles pair-à-pair enregistrent le TCAC le plus élevé de 21,10 % jusqu'en 2030.

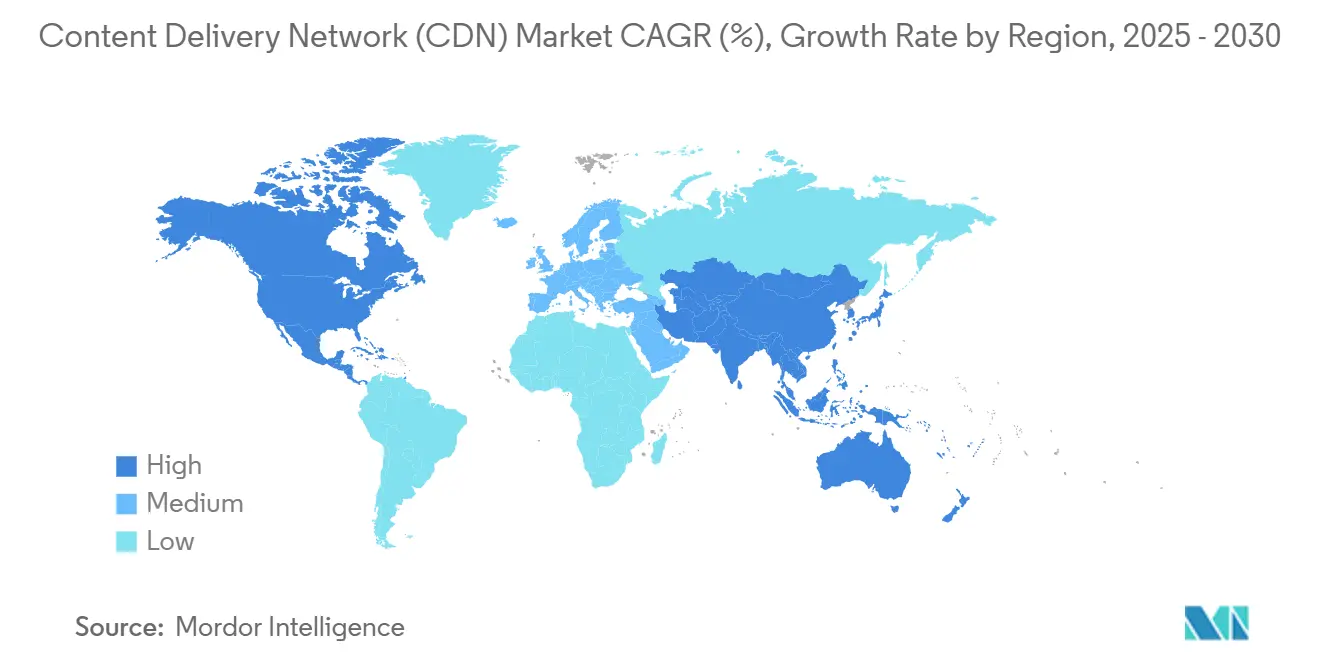

- Par géographie, l'Amérique du Nord a détenu 43,67 % de part du marché des réseaux de diffusion de contenu en 2024, et l'Asie-Pacifique progresse à un TCAC de 18,60 % jusqu'en 2030.

Tendances et insights du marché mondial des réseaux de diffusion de contenu (CDN)

Analyse d'impact des moteurs*

| Moteur | (~) % Impact sur prévision TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Trafic vidéo OTT aux débits 4K/8K | +2.8% | Mondial | Moyen terme (2-4 ans) |

| Cas d'usage edge-natifs à faible latence | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Bundles Zero-Trust & WAAP | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Routage de trafic optimisé par IA | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Exposition d'API réseau télécoms | +1.2% | Asie-Pacifique, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations de réponse à la demande pour PoPs énergivores | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion du trafic vidéo OTT et adoption 4K/8K

Les flux ultra-haute définition exigent 25-50 Mbps, largement au-dessus des exigences sub-5 Mbps de la définition standard, forçant les fournisseurs à déployer des nœuds edge denses et du routage multi-CDN pour maintenir une latence sub-seconde lors d'événements en direct. Les modèles direct-to-consumer de qualité broadcast créent donc des mises à niveau de capacité soutenues et des opportunités de services à niveaux différenciés.

Prolifération de cas d'usage edge-natifs à faible latence

Le cloud gaming, les charges de travail AR et VR nécessitent une latence inférieure à 10 ms, remodelant les hypothèses de planification de capacité et stimulant les déploiements de micro-PoP à l'intérieur des réseaux d'opérateurs en Amérique du Nord et en Europe. L'exposition de services via des API standardisées accélère encore l'adoption par les développeurs de modèles de traitement de données distribuées.

Intégration de Zero-Trust et WAAP dans les piles CDN

L'intégration de la protection des applications web et API à la périphérie permet aux entreprises de consolider les fournisseurs, déplaçant les dépenses des appliances autonomes vers des plateformes unifiées de diffusion-plus-sécurité. Les fournisseurs capturent de nouvelles marges tandis que les clients améliorent leurs postures de risque sans pénalités de latence supplémentaires.

Routage de trafic optimisé par IA

Les moteurs d'apprentissage automatique analysant la télémétrie en direct réduisent les transferts inter-régions, produisant 20-30 % d'économies de sortie pour les hyperscalers et livrant des gains d'expérience utilisateur mesurables lors des pics de trafic[1]Akamai Technologies, "The Future of OTT Streaming at Scale," akamai.com. L'inférence basée sur CPU aux nœuds edge diminue les capex GPU et s'aligne avec les mandats de durabilité.

Analyse d'impact des contraintes*

| Contrainte | (~) % Impact sur prévision TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Grandes OTTs internalisant les CDN DIY | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Plafonds énergétiques croissants des centres de données | -1.2% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Restrictions géopolitiques sur propriété PoP étrangère | -0.9% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de compétences en opérations edge-natives | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Grandes OTTs internalisant les CDN DIY

Les principales plateformes de streaming financent des caches mondiaux, transcodeurs et liens backbone privés, déplaçant les CDN tiers pour les volumes de trafic les plus lourds et réduisant les pools de revenus vidéo en vrac. Leur diffusion intégrée verticalement supprime les frais de transit commercial, améliore la stabilité du service grâce à l'observabilité full-stack et débloque l'optimisation granulaire de QoE liée aux codecs propriétaires. Parce que les coûts de licence pour les titres blockbuster peuvent dépasser 20 millions USD par territoire, la diffusion interne protège également les analyses de performance sensibles des rivaux, renforçant le pouvoir de négociation avec les propriétaires de contenu. Le modèle s'adapte une fois qu'une OTT dépasse 100 Tbps de pic moyen, un seuil que Netflix, YouTube et Disney+ ont franchi en 2024, rendant l'amortissement capex par gigaoctet livré attractif. Les petits acteurs SVOD manquent de cette échelle, laissant un marché bifurqué où les CDN doivent courtiser les éditeurs de taille moyenne avec des modules de sécurité premium et edge-compute pour compenser le volume hyperscale perdu. Les fournisseurs répondent en offrant l'orchestration multi-CDN gérée et le marquage avancé qui restent difficiles à répliquer rapidement pour les opérateurs DIY.

Plafonds énergétiques croissants des centres de données et mandats de durabilité

La rareté du réseau électrique en Virginie, Dublin et Francfort force les fournisseurs sur des listes d'attente dépassant 150 MW, retardant les mises en service de nouveaux PoP jusqu'à trois ans et réduisant la marge disponible pour le trafic de pointe Lumen. Les régulateurs européens lient maintenant les permis de construire à des contrats démontrables de réutilisation de chaleur ou d'achat d'énergie renouvelable, ajoutant 8-10 % au capex de projet tout en nécessitant un équilibrage de charge sophistiqué pour rester dans les seuils d'intensité carbone horaires. En même temps, les clusters d'inférence riches en GPU consomment jusqu'à 10 kW par rack, triplant l'appel historique et amplifiant les besoins de refroidissement que les systèmes liquides ne compensent que partiellement. Les clients scrutent de plus en plus les émissions Scope-3, favorisant les CDN publiant des données carbone auditées indépendamment, ce qui presse les retardataires à rétrofitter les installations existantes ou risquer l'exclusion d'approvisionnement. Les fournisseurs se diversifient dans les campus nordiques alimentés par l'éolien et expérimentent avec des nœuds edge micro-modulaires alimentés par le solaire qui peuvent contourner les métropoles contraintes tout en satisfaisant les budgets de latence sous 30 ms. À long terme, la volatilité des prix de l'énergie et le reporting carbone incorporé devraient remodeler les calculs de coût total de possession, rendant la performance de durabilité aussi décisive que le débit brut dans les RFP d'entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par offre : Les services accélèrent malgré la dominance des solutions

Les solutions ont généré 56,2 % des revenus 2024, reflétant l'appétit d'entreprise pour les plateformes intégrées couvrant diffusion, sécurité et analytiques au sein du marché des réseaux de diffusion de contenu. Les offres professionnelles et gérées croissent cependant de 18,20 % annuellement alors que les organisations manquant d'expertise interne externalisent l'orchestration multi-CDN et l'ajustement d'applications edge.

L'adoption des services augmente avec chaque nouvelle charge de travail sensible à la latence qui demande une optimisation continuelle à la périphérie. L'intégration d'API réseau, le déploiement Zero-Trust et le réentraînement de modèles de trafic IA sont des tâches intensives en main-d'œuvre mieux gérées par des partenaires qualifiés. En conséquence, les contributions des services à la taille du marché des réseaux de diffusion de contenu devraient doubler d'ici 2030, créant de nouveaux chemins de vente croisée pour les acteurs établis.

Par type de contenu : Le non-vidéo bondit sur la croissance de l'économie API

La vidéo a conservé 63,8 % des dépenses 2024 grâce à l'intensité de bande passante et l'expansion continue du streaming. Pourtant les applications pilotées par API, l'analytique temps réel et la distribution de mises à jour logicielles accélèrent les revenus non-vidéo à 18,65 % de TCAC.

Les bases de données edge et réseaux de données mondiaux rapprochent les charges de travail avec état des utilisateurs, propulsant la demande pour la mise en cache d'objets dynamiques et le routage temps réel. Les plateformes de jeux seules nécessitent 10-20 Mbps de débit soutenu, accentuant la courbe de trafic en dehors de la vidéo traditionnelle et conduisant des gains supplémentaires dans la taille du marché des réseaux de diffusion de contenu jusqu'en 2030.

Par utilisateur final : Les jeux dépassent la croissance média traditionnelle

Les médias et divertissement ont détenu 36,9 % des dépenses l'année dernière, mais le cloud gaming est remarquable, progressant de 21,40 % annuellement alors que les expériences interactives migrent vers le rendu côté serveur.

Les développeurs classent la fiabilité et la latence ultra-faible au-dessus du coût, dirigeant les charges de travail vers des empreintes multi-PoP premium. Concurremment, l'e-commerce et la télésanté s'appuient sur des capacités edge chiffrées pour les pages personnalisées et l'imagerie diagnostique, soutenant une largeur diversifiée de cas d'usage à l'intérieur du marché des réseaux de diffusion de contenu.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de fournisseur de services : Le pair-à-pair perturbe les modèles centralisés

Les opérateurs traditionnels contrôlent encore 45,21 % des revenus de diffusion mondiaux, tirant parti de la proximité à l'infrastructure de dernier kilomètre et de la connectivité groupée[2]GSMA, "Open Gateway Initiative Whitepaper," gsma.com. Les modèles pair-à-pair s'adaptent cependant à 21,10 % de TCAC en exploitant la capacité inutilisée sur les dispositifs finaux et micro-edges pour réduire la bande passante en amont.

Les API open-gateway permettent aux développeurs d'assembler des routes composites couvrant plusieurs opérateurs, réduisant le verrouillage fournisseur et injectant une nouvelle pression concurrentielle. La diversification résultante soutient une topologie fédérée résiliente qui améliore l'agilité à long terme du marché des réseaux de diffusion de contenu.

Analyse géographique

Le backbone mature de l'Amérique du Nord, les IXP abondants et l'écosystème OTT établi lui accordent des avantages d'échelle qui maintiennent l'utilisation moyenne des PoP au-dessus de 60 % malgré la hausse des coûts opérationnels. L'investissement soutenu dans le routage 400 Gbps et le traitement de paquets accéléré par IA assure que la région reste un tremplin pour les services avancés intégrés à la sécurité. La présence de trois hyperscalers basés aux États-Unis préserve le leadership des standards technologiques et maintient l'attention des développeurs au sein du marché des réseaux de diffusion de contenu.

L'histoire de croissance de l'Asie-Pacifique repose sur l'échelle démographique et les dépenses agressives d'infrastructure numérique. La Chine seule a ajouté plus de mégawatts de centres de données hyperscale que l'Amérique du Nord en 2024, tandis que l'Inde et les membres ASEAN canalisent le capital de fonds souverains dans des projets de câbles sous-marins et de fibre terrestre. Les CDN régionaux s'associent souvent avec les opérateurs locaux pour respecter les règles de localisation réglementaire et pour traverser les topologies complexes de dernier kilomètre dominées par le haut débit mobile. L'accélération soulève à la fois les CDN télécoms traditionnels et les plateformes edge cloud-natives, créant un champ concurrentiel multi-couches.

L'Europe équilibre les impératifs de souveraineté des données avec les objectifs d'efficacité énergétique. Les opérateurs de Francfort, Amsterdam et Londres ont adopté des schémas de réutilisation de chaleur et des accords d'approvisionnement en renouvelables pour sécuriser les approbations de réseau. Le Digital Markets Act pousse encore les fournisseurs de contenu à négocier des contributions de partage équitable pour le trafic de pointe. Bien que la croissance soit plus lente qu'en APAC, l'ARPU plus élevé et les exigences de latence resserrées pour les charges de travail fintech et Industrie 4.0 soutiennent des marges saines dans le marché des réseaux de diffusion de contenu de la région.

Paysage concurrentiel

Les leaders du marché poursuivent la consolidation horizontale et l'intégration verticale. L'achat de Linode par Akamai pour 900 millions USD a ajouté le calcul cloud centré développeur, tandis que son acquisition 2024 des contrats clients Edgio a apporté des revenus supplémentaires de diffusion et sécurité. Cloudflare étend les edge-workers programmables, servant l'inférence IA temps réel sans matériel GPU. Lumen et Google Cloud combinent fibre privée et WAN géré pour raccourcir les chemins de migration de données pour les entreprises hybrides[3]Lumen Technologies, "Lumen-Google Cloud Strategic Alliance Fact Sheet," lumen.com.

Les entrants perturbateurs ciblent les couches d'orchestration plutôt que les PoP physiques. Les plateformes SaaS multi-CDN, illustrées par IO River, permettent aux acheteurs de courtier le trafic sur deux réseaux ou plus en temps réel, atténuant les risques de verrouillage fournisseur. Les alliances télécoms construisent un échange API fédéré-Aduna-pour monétiser les fonctionnalités de qualité à la demande telles que les garanties de gigue sous une seconde et le routage conscient de localisation. Ces API ouvrent de nouveaux flux de revenus mais amplifient aussi la complexité concurrentielle alors que les développeurs évaluent les CDN traditionnels contre la programmabilité réseau directe.

La pression de durabilité intensifie la différenciation. Les fournisseurs publient l'efficacité d'utilisation énergétique sous 1,2 et déploient le refroidissement liquide pour les accélérateurs IA positionnés aux installations edge. Les opérateurs capables de montrer des schémas de chaleur recyclée vérifiée obtiennent des permis de réseau préférentiels en Europe. Les fournisseurs manquant de feuilles de route crédibles de décarbonation risquent l'exclusion d'approvisionnement, spécialement parmi les entreprises multinationales avec des engagements net-zéro liés aux émissions scope-3.

Leaders de l'industrie des réseaux de diffusion de contenu (CDN)

-

Amazon Web Services Inc. (Amazon.com Inc.)

-

Akamai Technologies Inc.

-

Google LLC (Alphabet Inc.)

-

Cloudflare Inc.

-

Edgio Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : Lumen Technologies et Google Cloud ont activé des liens fibre privés 400 Gbps sur 50 000 sites pour supporter les charges de travail IA et services edge à faible latence.

- Février 2025 : Fastly a introduit AI Accelerator, utilisant la mise en cache sémantique edge pour réduire les appels API OpenAI et la latence pour les développeurs.

- Février 2025 : Akamai a signé un contrat pluriannuel de 100 millions USD pour fournir des services complets de cloud computing et sécurité à une entreprise technologique mondiale.

- Janvier 2025 : Akamai a confirmé sa sortie du CDN Chine continentale d'ici juin 2026, coordonnant la migration client via Tencent Cloud et Wangsu.

Portée du rapport du marché mondial des réseaux de diffusion de contenu (CDN)

Un réseau de diffusion de contenu (CDN) est composé de serveurs interconnectés qui livrent le contenu de manière sécurisée. Pour améliorer la vitesse et la connectivité, les CDN positionnent stratégiquement les serveurs aux points d'échange réseau. Le réseau de diffusion de contenu est défini basé sur les revenus générés des solutions et services utilisés à diverses fins globalement. L'analyse est basée sur les insights de marché capturés à travers la recherche secondaire et les primaires. Le marché couvre aussi les facteurs majeurs impactant la croissance du marché en termes de moteurs et contraintes.

Le marché des réseaux de diffusion de contenu (CDN) est segmenté par solution et service (diffusion média, sécurité cloud, et performance web), utilisateur final (médias et divertissement, publicité, e-commerce, santé, services commerciaux et financiers, recherche et éducation, et autres utilisateurs finaux), et géographie (Amérique du Nord (États-Unis et Canada), Europe (Allemagne, Royaume-Uni, France, et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, et reste de l'Asie-Pacifique), Amérique latine (Brésil, Mexique, et reste de l'Amérique latine), et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud, et reste du Moyen-Orient et Afrique)). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| CDN vidéo |

| CDN non-vidéo |

| Médias et divertissement |

| Jeux en ligne |

| E-commerce |

| Santé |

| BFSI |

| Éducation et recherche |

| Publicité |

| CDN traditionnel/télécoms |

| CDN cloud/hyperscale |

| CDN pair-à-pair |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Par offre | Solutions | ||

| Services | |||

| Par type de contenu | CDN vidéo | ||

| CDN non-vidéo | |||

| Par utilisateur final | Médias et divertissement | ||

| Jeux en ligne | |||

| E-commerce | |||

| Santé | |||

| BFSI | |||

| Éducation et recherche | |||

| Publicité | |||

| Par type de fournisseur de services | CDN traditionnel/télécoms | ||

| CDN cloud/hyperscale | |||

| CDN pair-à-pair | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigeria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des réseaux de diffusion de contenu ?

La taille du marché des réseaux de diffusion de contenu s'élève à 26,47 milliards USD en 2025, avec un TCAC de 11,26 % projeté jusqu'en 2030.

Quelle région connaît la croissance la plus rapide dans l'adoption CDN ?

L'Asie-Pacifique mène la croissance avec un TCAC de 18,60 % alors que les investissements massifs dans le cloud et la 5G amplifient les besoins de trafic à faible latence.

Pourquoi les services croissent-ils plus vite que les solutions en CDN ?

Les entreprises manquent souvent de compétences internes pour l'orchestration multi-CDN et le déploiement Zero-Trust, conduisant un TCAC de 18,20 % dans les revenus de services gérés et professionnels.

Comment les plateformes OTT affectent-elles les revenus CDN tiers ?

Les grandes plateformes de streaming comme Netflix exploitent de plus en plus des réseaux de diffusion propriétaires, réduisant les volumes tiers et appliquant une pression tarifaire, réduisant le potentiel TCAC d'environ 1,8 %.

Quel rôle joue l'IA dans les opérations CDN modernes ?

Les moteurs de routage pilotés par IA réduisent les charges de sortie jusqu'à 30 % et améliorent la performance lors des pics de demande, en faisant un différenciateur clé parmi les fournisseurs leaders.

Les mandats de durabilité impactent-ils l'expansion CDN ?

Oui, les plafonds stricts de disponibilité énergétique en Europe et Amérique du Nord allongent les cycles de construction et poussent les opérateurs vers des PoP alimentés par les renouvelables et des solutions de refroidissement avancées, tempérant la croissance de capacité à long terme.

Dernière mise à jour de la page le: