Taille et part du marché de la gestion des déchets de construction et de démolition

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 123.5 Milliards de dollars |

| Taille du Marché (2031) | 167.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets de construction et de démolition par Mordor Intelligence

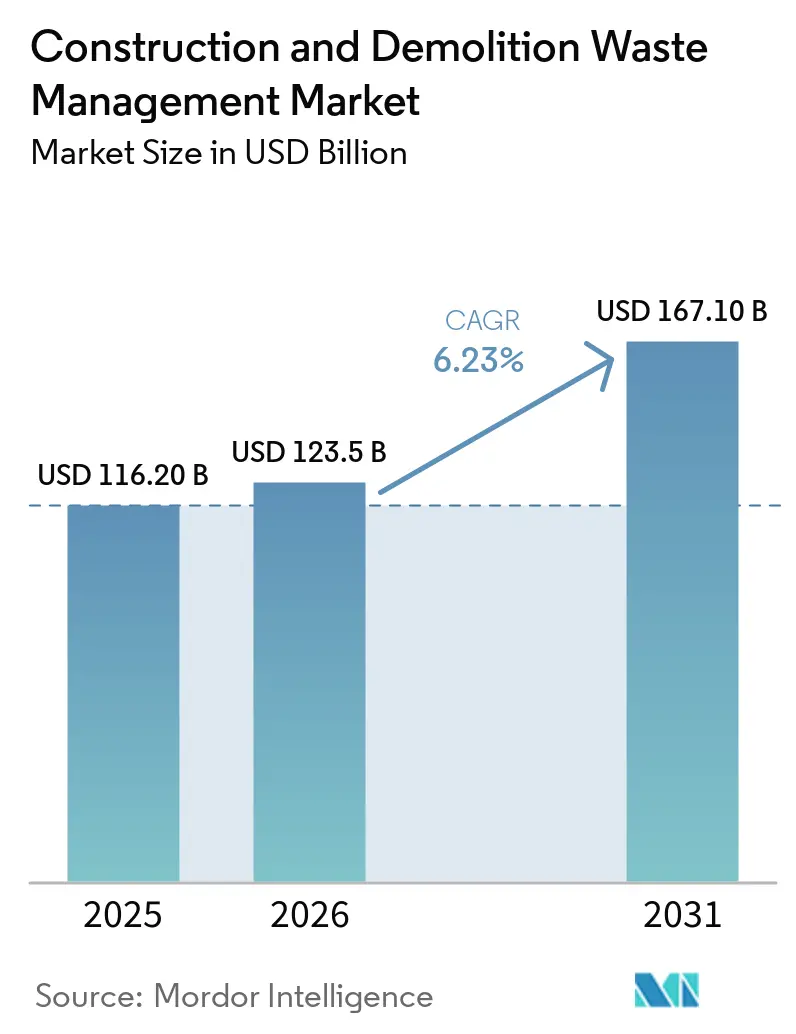

La taille du marché de la gestion des déchets de construction et de démolition était évaluée à 116,20 milliards USD en 2025 et devrait croître de 123,5 milliards USD en 2026 pour atteindre 167,10 milliards USD d'ici 2031, à un CAGR de 6,23 % pendant la période de prévision (2026-2031).

Les mandats réglementaires poussent les objectifs de détournement et de valorisation à la hausse, ce qui soutient un investissement régulier dans les capacités de tri et de traitement dans les régions matures et émergentes. L'urbanisation rapide en Asie et le financement multilatéral pour des infrastructures résilientes en Afrique élargissent les volumes de déchets et formalisent les voies d'élimination, ce qui profite aux opérateurs intégrés disposant d'une envergure suffisante. Les achats circulaires, les passeports numériques de produits et les règles relatives au carbone incorporé réorientent la demande vers des matériaux secondaires certifiés et une traçabilité vérifiable de la chaîne de custody, ce qui favorise les opérateurs riches en données capables de prouver la teneur en matières recyclées. Les subventions publiques en Amérique du Nord et l'harmonisation des politiques en Europe continuent d'orienter les capitaux vers le tri optique et la valorisation des matériaux assistée par l'IA, tandis que l'absorption des recyclats par les entreprises valide le modèle économique de productions de meilleure qualité.

Principaux enseignements du rapport

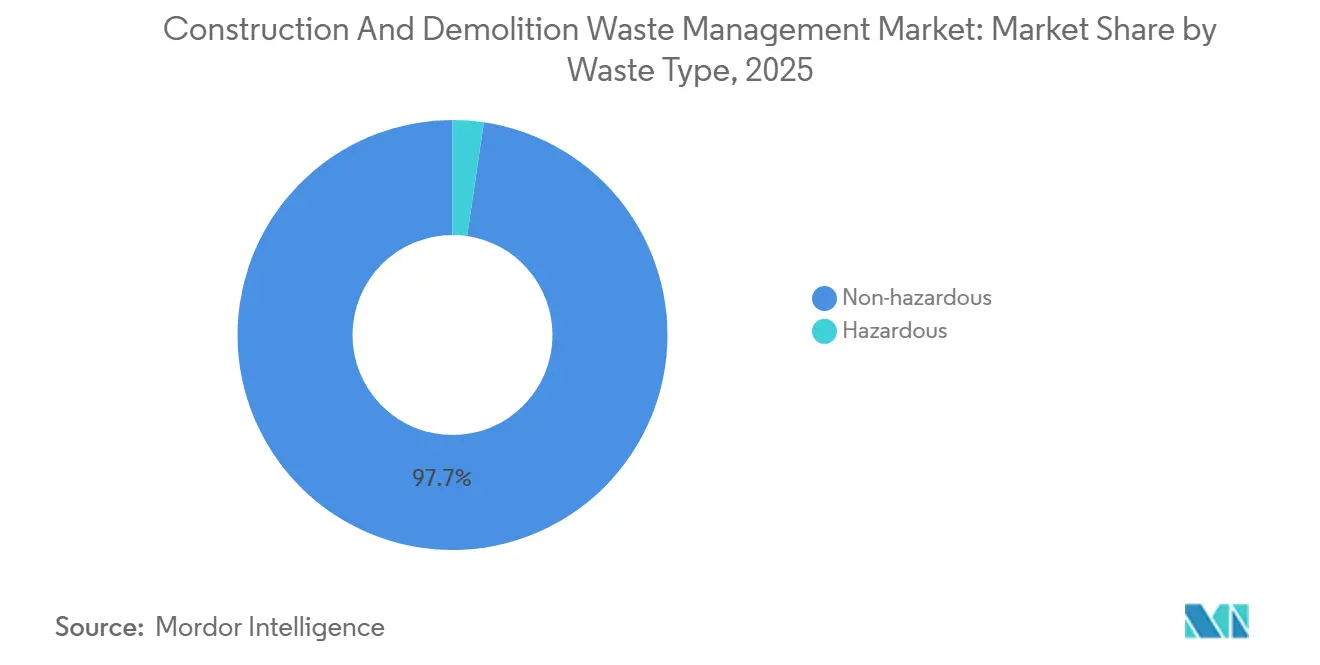

- Par type de déchets, les déchets non dangereux ont dominé avec 97,67 % de la part du marché de la gestion des déchets de construction et de démolition en 2025 et devraient se développer à un CAGR de 6,71 % jusqu'en 2031.

- Par matériau, le béton et les briques ont représenté 60,42 % de la taille du marché de la gestion des déchets de construction et de démolition en 2025 et devraient croître à un CAGR de 6,56 % jusqu'en 2031.

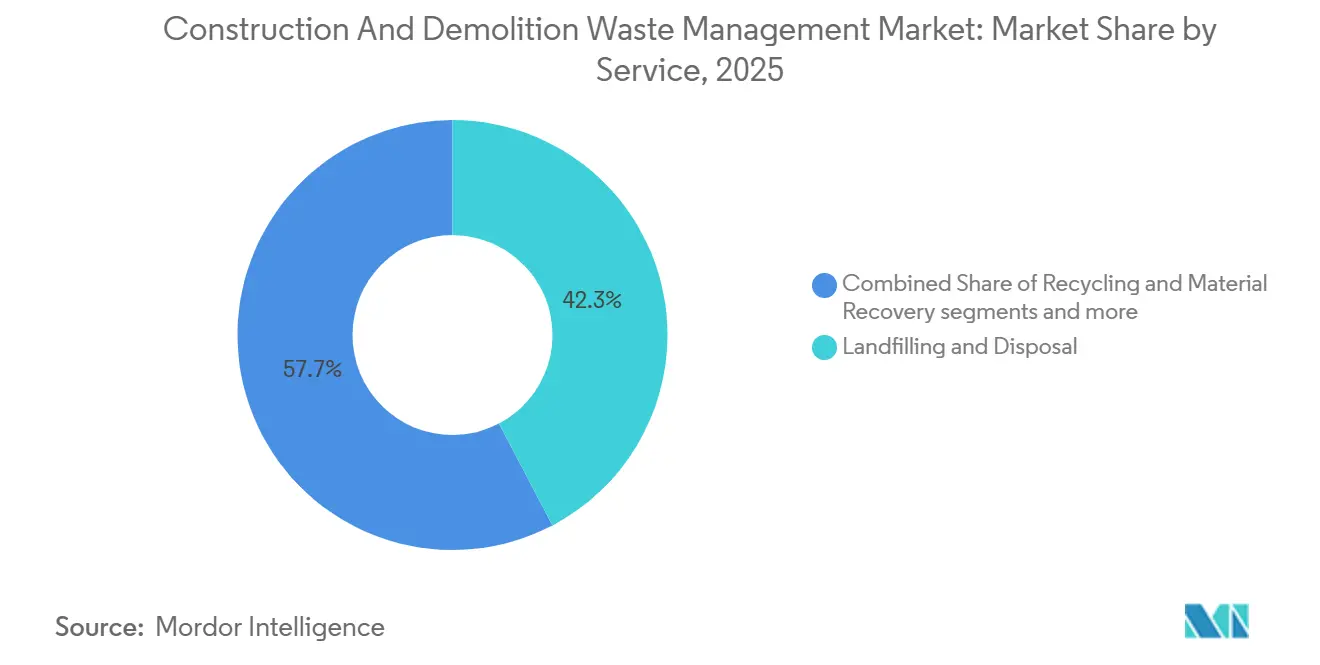

- Par service, la mise en décharge et l'élimination ont détenu 42,31 % de part en 2025 et progressent à un CAGR de 6,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des déchets de construction et de démolition

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques dans les équipements de tri, de traitement et de recyclage des déchets | +1.8% | Mondial, concentré dans les marchés développés (Amérique du Nord, Europe, régions centrales d'Asie-Pacifique) | Court terme (≤ 2 ans) |

| Réglementations et politiques gouvernementales strictes en matière de réduction et de recyclage des déchets | +1.5% | Mondial, particulièrement fort dans l'UE, l'Amérique du Nord, la Chine | Moyen terme (2-4 ans) |

| Demande croissante de matériaux de construction recyclés en raison de la rareté des ressources | +1.2% | Mondial, avec des gains précoces sur les marchés à ressources limitées (UE, Japon, Singapour) | Moyen terme (2-4 ans) |

| Adoption croissante des principes d'économie circulaire dans le secteur de la construction | +1.0% | Mondial, mené par l'UE et certains marchés d'Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la durabilité environnementale et à la réduction de l'empreinte carbone | +0.6% | Mondial, plus fort sur les marchés avec des obligations de reporting ESG | Long terme (≥ 4 ans) |

| Urbanisation croissante et activités de développement des infrastructures dans le monde entier | +0.5% | Cœur de l'APAC, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les équipements de tri, de traitement et de recyclage des déchets

L'automatisation et l'IA redéfinissent l'économie de la valorisation mixte des déchets de construction et de démolition en améliorant la reconnaissance, la pureté et la cohérence des fractions minérales et non minérales. Les systèmes de quatrième génération ZenRobotics de Terex ont porté les capacités d'identification à plus de 500 catégories de déchets et atteint jusqu'à 80 prises par minute, ce qui permet une séparation plus propre des flux de plastiques et de bois à grande échelle. Des recherches de l'Université Aalto ont révélé que le tri automatisé par vision par ordinateur a réduit les coûts comparatifs de 27 % lorsque les salaires dépassaient 20 980 EUR annuellement et a réduit les besoins en main-d'œuvre de 91,7 % par rapport aux lignes conventionnelles, améliorant ainsi la viabilité au niveau des installations. La numérisation améliore également le débit dans les applications lourdes, avec l'installation de recyclage 4.0 de HAZEMAG atteignant 300 tonnes par heure et intégrant des analyses telles que la gestion des recettes et la pesée sur bande pour répondre aux besoins de qualité des marchés finaux. La lutte contre la contamination est essentielle car le coût externe mondial des flux de déchets mal gérés a été significatif, et les capteurs robotiques distinguent désormais des caractéristiques nuancées comme la peinture sur le bois pour améliorer les voies de réutilisation.

Réglementations et politiques gouvernementales strictes en matière de réduction et de recyclage des déchets

L'environnement politique s'est intensifié en 2024-2026 alors que les régulateurs ont lié les objectifs de détournement aux exigences de reporting du carbone incorporé et de traçabilité dans les permis et les marchés publics. Le règlement révisé de l'UE sur les produits de construction impose des déclarations environnementales de produit avec des indicateurs carbone, tandis que l'agenda de compétitivité de la région vise à doubler le taux d'utilisation des matériaux circulaires à 24 % d'ici 2030, contre 12,2 % en 2024. Les États membres travaillent à l'harmonisation des critères de fin de statut de déchet pour les flux à fort potentiel tels que les granulats, le béton, les briques en terre cuite et le plâtre afin de renforcer la confiance dans les matériaux secondaires.[1]Office des publications de l'Union européenne, "Critères de fin de statut de déchet pour les matériaux de construction," Office des publications, op.europa.eu Aux États-Unis, les subventions SWIFR exigent que les bénéficiaires déclarent les tonnages de déchets de construction et de démolition collectés, recyclés et gérés par type de matériau, ce qui renforce la mesure et la responsabilisation pour les résultats de valorisation. Le 14e Plan quinquennal de la Chine sur l'économie circulaire fixe des objectifs pour les métaux non ferreux recyclés et une industrie de recyclage des ressources évaluée à 5 000 milliards RMB (694,4 milliards USD) d'ici 2025, signalant une demande soutenue de matériaux récupérés dans les programmes d'infrastructure.[2]Agence internationale de l'énergie, "14e Plan quinquennal sur l'économie circulaire," AIE, iea.org

Demande croissante de matériaux de construction recyclés en raison de la rareté des ressources

La pression sur les granulats naturels et les matières premières s'intensifie à mesure que les tendances mondiales d'extraction s'accélèrent, ce qui renforce l'attrait des granulats recyclés de haute qualité dans les projets urbains. Des innovations de procédés telles que le lavage à l'acide, le traitement alcalin et la carbonatation accélérée améliorent les performances et la perméabilité des granulats de béton recyclés, élargissant les cas d'utilisation structurelle tout en réduisant les émissions incorporées et la consommation d'eau. Des initiatives d'entreprises comme ECOCycle de Holcim UK, qui intègre un minimum de 10 % de contenu recyclé de déchets de construction et de démolition avec un objectif de 20 % pour 2030, illustrent comment les portefeuilles de produits s'adaptent aux critères d'achat qui valorisent la circularité dans les appels d'offres. Les régions en développement s'engagent également à financer des investissements pour combler les lacunes d'approvisionnement en granulats récupérés, comme en témoigne le plan d'investissement dans l'économie circulaire du Kazakhstan jusqu'en 2030.[3]Banque mondiale, "Projet de gestion de la pollution et des déchets au Laos," Banque mondiale, worldbank.org L'expansion du marché des matériaux de construction verts en Chine et la révision des normes d'évaluation exigeant une teneur plus élevée en matières recyclées soutiennent la demande croissante de matériaux secondaires conformes. En Ukraine, des usines municipales convertissent les débris de démolition en intrants pour la réparation des routes, montrant comment les investissements en capacité peuvent stabiliser l'approvisionnement dans des contextes de reconstruction.

Adoption croissante des principes d'économie circulaire dans le secteur de la construction

Les déchets de construction et de démolition constituent le flux de déchets unique le plus important dans l'UE, et l'adoption de l'économie circulaire progresse grâce à des objectifs, des règles d'achat et des normes de construction qui valorisent la réutilisation, le recyclage de haute qualité et la traçabilité. Le Japon démontre une démolition sélective avancée et des taux de recyclage du béton quasi totaux, en s'appuyant sur des technologies telles que Tecorep pour maintenir des productions de haute qualité. Le programme Green Mark de Singapour encourage la teneur en matières recyclées dans les applications non structurelles et aligne les grands projets sur les objectifs de granulats recyclés, renforçant les signaux du marché pour les matériaux secondaires. Des projets de l'UE comme RECOMPOSE ont validé des éléments structurels tels que des dalles composites acier-béton utilisant des granulats recyclés, avec une modélisation conforme aux exigences de fiabilité de l'Eurocode. Les fonds nationaux et régionaux, tels que le soutien de la Navarre à la valorisation des déchets de construction et de démolition et des déchets industriels, orientent les capitaux vers des installations et des normes capables de développer la réutilisation à haute valeur ajoutée plutôt que le déclassement. Les normes de l'ISO TC 323 sur la mesure et les fiches de données de circularité des produits fournissent désormais un langage commun aux entreprises à mesure que les exigences de reporting de l'UE se renforcent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial en capital élevé pour les infrastructures et équipements de gestion des déchets | -0.7% | Mondial, particulièrement aigu dans les régions en développement | Moyen terme (2-4 ans) |

| Disponibilité limitée d'installations de recyclage avancées dans les régions en développement | -0.5% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| La contamination des flux de déchets réduit la recyclabilité et la qualité des matériaux | -0.4% | Mondial, plus grave sur les marchés dépourvus de mandats de séparation à la source | Moyen terme (2-4 ans) |

| Manque de sensibilisation et formation insuffisante au sein de la main-d'œuvre du secteur de la construction | -0.3% | Mondial, prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial en capital élevé pour les infrastructures et équipements de gestion des déchets

L'intensité capitalistique pour la collecte, le transfert, le tri et le traitement des déchets de construction et de démolition reste le principal frein dans de nombreuses régions, en particulier là où les frais de décharge sont faibles et les marges sur les matières premières sont minces. Les récents programmes de financement public sont conçus pour réduire les obstacles aux coûts initiaux grâce à des subventions et des transferts basés sur la performance, mais les engagements de financement pluriannuels et les obligations de reporting ajoutent de la complexité pour les gouvernements locaux et les opérateurs privés. L'approche des subventions basées sur la performance en Indonésie, désormais déployée dans 30 gouvernements locaux, montre comment le capital peut être lié à la séparation à la source et à la récupération des coûts, bien que la capacité d'exécution varie. Le programme national du Laos associe de même des équipements, des installations de transfert et des améliorations de décharges à une formation pour les travailleurs informels, ce qui est essentiel pour l'adoption mais ajoute des délais à la mise en service. Sur les marchés avancés, les trieurs par IA et les lignes à haut débit nécessitent des capitaux importants, bien que les courbes d'apprentissage et les économies d'exploitation issues de la numérisation comblent progressivement les lacunes de faisabilité.

Contamination des flux de déchets réduisant la recyclabilité et la qualité des matériaux

La contamination compromet la recyclabilité et la valeur des matériaux, ce qui gonfle les résidus et les coûts de retraitement et maintient les taux de détournement en dessous du potentiel technique dans de nombreuses villes. Les juridictions répondent par des seuils de détournement plus élevés, des dépôts remboursables et des audits de conformité qui imposent une meilleure ségrégation en amont et une performance vérifiée des installations, ce qui contribue à réduire la contamination à la porte des centres de tri des matériaux. Les plateformes numériques pour les plans liés aux permis et les téléchargements de reçus en temps réel améliorent la traçabilité et permettent aux municipalités d'appliquer des conséquences en cas de non-conformité, y compris la confiscation des dépôts sur les projets. Les contre-mesures techniques s'améliorent également, notamment la vision par ordinateur qui détecte les revêtements de surface et les contaminants incorporés qui forçaient autrefois le déclassement vers le remblai ou l'élimination. Les spécifications fédérales et étatiques resserrent les pratiques pour prévenir les croisements dangereux, telles que les restrictions UFGS sur la création de flux de déchets dangereux lors du concassage sur site, ce qui renforce la discipline de conformité sur l'ensemble des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchets : dominance des déchets non dangereux avec accélération de la croissance des déchets dangereux

Les déchets non dangereux ont représenté 97,67 % en 2025, tandis que les déchets dangereux, à 2,33 %, ont enregistré le CAGR le plus rapide à 7,21 % jusqu'en 2031, reflétant une attention accrue aux matériaux hérités dans les bâtiments et infrastructures vieillissants. Ce mélange maintient le marché de la gestion des déchets de construction et de démolition axé sur les fractions minérales en grands volumes, tandis que les systèmes de conformité renforcent la surveillance de l'amiante, du plomb et des PCB dans les flux de travail de démolition. Les règles locales de permis et d'acceptation en décharge exigent de plus en plus des certifications, des notifications, une manipulation spécialisée et une planification, qui soutiennent l'acheminement sécurisé et la documentation des matières dangereuses. Les pratiques au niveau des comtés, telles que l'acceptation sur rendez-vous uniquement et les normes d'emballage, reflètent également les garanties opérationnelles autour des flux dangereux. Les spécifications de projets fédéraux restreignent désormais les activités sur site susceptibles de créer des croisements de déchets dangereux, ce qui relève la barre pour le comptage du détournement et le reporting des entrepreneurs dans le secteur de la gestion des déchets de construction et de démolition.

Du côté des déchets non dangereux, les améliorations technologiques et de processus améliorent la qualité et la commercialisation des productions. Les systèmes de séparation par densité à base d'eau et les systèmes de jigging ont démontré des fractions minérales de haute pureté, améliorant les indicateurs de performance qui comptent pour les utilisateurs finaux dans les applications de base de route et structurelles. Les normes et protocoles pour la démolition sélective et l'assurance qualité favorisent la confiance dans les matériaux recyclés, ce qui soutient une réutilisation à plus haute valeur ajoutée et réduit le risque de déclassement dans le marché de la gestion des déchets de construction et de démolition. Les cadres de reporting numérique resserrent les contrôles de contamination et garantissent que les constituants dangereux ne sont pas mélangés dans des flux minéraux autrement recyclables. Ensemble, ces mesures contribuent à maintenir la base solide du segment tout en canalisant les investissements vers la catégorie des déchets dangereux plus restreinte, qui devrait croître plus rapidement à partir d'une base faible en raison de la pression réglementaire et des infrastructures ciblées.

Par matériau : les fractions minérales en tête avec une diversification émergente plastiques-bois-verre

Le béton et les briques ont capturé 60,42 % en 2025, ce qui reflète leur dominance volumétrique et les voies de recyclage bien établies dans les projets de travaux publics et les développements privés. La catégorie Autres comprenant les plastiques, le bois et le verre devrait croître à un CAGR de 7,48 % jusqu'en 2031, bénéficiant de la reconnaissance assistée par l'IA, du tri robotique et des méthodes de prétraitement qui améliorent la pureté et élargissent les cas d'utilisation. L'économie des fractions minérales favorise des applications telles que la base de route et les couches de drainage, et les zones de transition interfaciale améliorées dans le béton recyclé peuvent atténuer les pénalités de résistance à des taux de substitution plus élevés. Les contrastes de propriétés des matériaux entre le béton, la brique et le plâtre illustrent pourquoi les seuils de densité et d'absorption d'eau guident les stratégies de séparation, avec des méthodes de jigging et de séparation par densité atteignant des productions de haute pureté à grande échelle. Les cadres d'assurance qualité qui mettent l'accent sur la démolition sélective et le contrôle de la contamination contribuent à soutenir les cas d'utilisation structurels et semi-structurels, ce qui renforce la confiance dans les granulats secondaires dans le marché de la gestion des déchets de construction et de démolition.

Les fractions de faible densité passent de centres de coûts à des opportunités de revenus à mesure que les installations investissent dans le tri optique et robotique. La vision par ordinateur distingue les revêtements et les caractéristiques de surface qui envoyaient autrefois le bois et les plastiques en décharge, ce qui ouvre la réutilisation et la mise en produit dans de nouveaux canaux. Les études de cas d'installations montrent que les installations avancées peuvent améliorer sensiblement les taux de valorisation et les performances environnementales pour les flux de plastiques, de bois et de fines. Les innovations structurelles, notamment la carbonatation des granulats recyclés, capturent le CO2 tout en améliorant les caractéristiques de perméabilité, ce qui soutient des utilisations à plus haute valeur ajoutée et fait progresser les objectifs climatiques dans le secteur de la gestion des déchets de construction et de démolition.

Par service : la prédominance de l'élimination mise au défi par l'économie de la valorisation

La mise en décharge et l'élimination ont conservé 42,31 % en 2025, reflétant à la fois les pratiques héritées et la persistance de flux mixtes et contaminés au-delà de la portée de l'économie de valorisation actuelle. Le recyclage et la valorisation des matériaux, dont la croissance est projetée à un CAGR de 6,81 % jusqu'en 2031, gagnent des parts à mesure que le tri automatisé réduit l'intensité de la main-d'œuvre et que les incitations politiques améliorent le modèle économique pour les mises à niveau des installations. Les ordonnances locales qui relèvent les seuils de détournement, imposent des dépôts remboursables et exigent des taux d'installations vérifiés relèvent le plancher de performance et canalisent les tonnages vers des voies à plus haute valeur ajoutée. Les juridictions qui intègrent des plans numériques et de la documentation dans les permis ont créé une surveillance en temps réel pour les objectifs de détournement, ce qui renforce la conformité et contribue à réduire les résidus. Les programmes nationaux soutenus par des donateurs qui financent des équipements, des installations de transfert, des traitements et des améliorations de décharges catalysent de nouveaux écosystèmes là où l'investissement privé avait été contraint.

L'économie du traitement continue d'évoluer avec l'échelle et la technologie. La vision par ordinateur et la robotique ont démontré de grandes réductions des besoins en main-d'œuvre et des coûts comparatifs, ce qui améliore les marges d'exploitation dans un environnement de matières premières tendu. Les subventions environnementales et de santé publique liées aux résultats en matière de qualité de l'air soutiennent également le détournement en amont des déchets verts et d'autres flux, ce qui réduit la pression de contamination dans les lignes de déchets de construction et de démolition. Les analyses émergentes et le reporting de performance vérifié devraient continuer à déplacer les volumes de l'élimination vers la valorisation dans le marché de la gestion des déchets de construction et de démolition à mesure que les cadres de spécification et la confiance des marchés finaux s'élargissent.

Analyse géographique

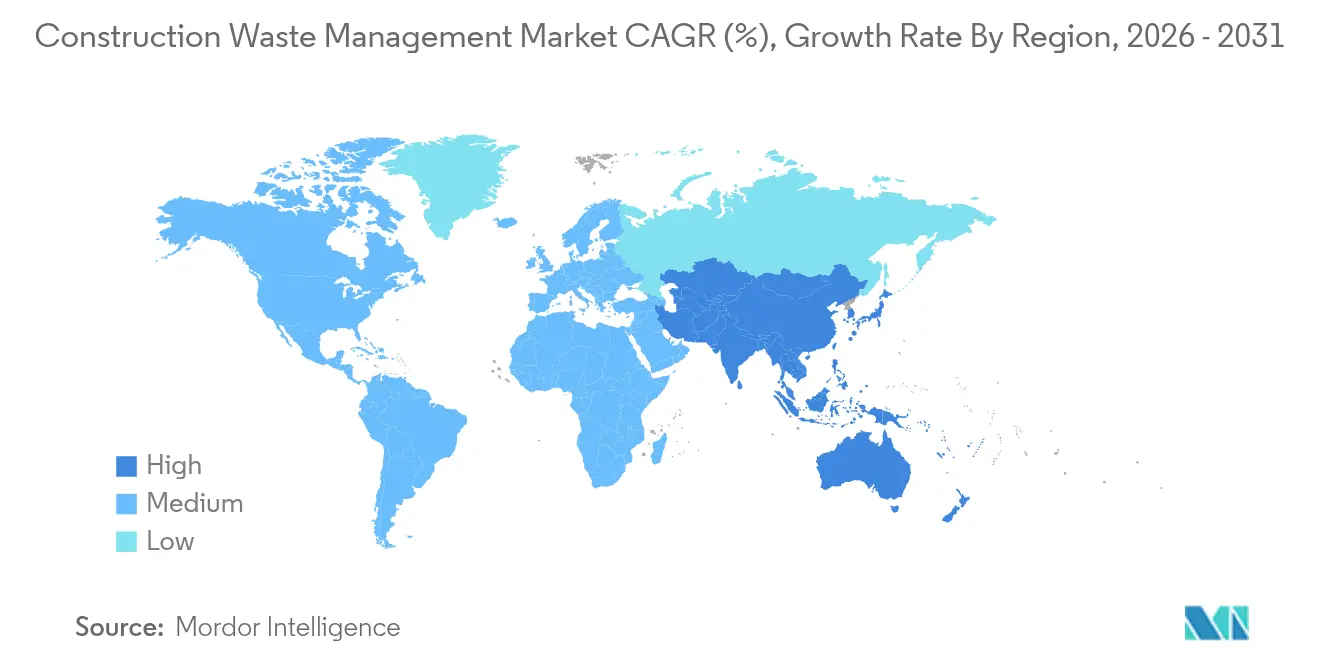

L'Amérique du Nord a détenu 34,12 % en 2025, reflétant une combinaison de permis matures, de mandats locaux de détournement et d'une utilisation croissante d'outils de conformité numérique dans la livraison de projets. Les orientations fédérales et étatiques lient les subventions en capital aux résultats de détournement mesurés, ce qui rationalise le reporting et le déploiement d'équipements à grande échelle là où des lacunes persistent. Les programmes de comtés et de villes ajoutent des dépôts remboursables, des certifications d'installations tierces et des approbations de plans qui améliorent l'exécution sur les chantiers et renforcent la confiance dans les installations en aval. Au niveau régional, les associations soulignent les nouveaux investissements dans les centres de tri des matériaux et les installations de transfert qui étendent la couverture des services et internalisent les flux de matériaux. Ensemble, ces éléments renforcent les infrastructures de détournement et les analyses dans le marché de la gestion des déchets de construction et de démolition en Amérique du Nord.

L'Asie-Pacifique est la région à la croissance la plus rapide avec une perspective de CAGR de 7,82 %, portée par une activité de construction à grande échelle, une urbanisation rapide et un cadre politique en expansion dans les pays clés. La Chine a généré 2,41 milliards de tonnes de déchets de construction en 2024, représentant 25,9 % des déchets solides municipaux, ce qui démontre l'échelle à laquelle les programmes nationaux et municipaux doivent soutenir la valorisation. Les signaux politiques comprennent des objectifs dans le cadre du 14e Plan quinquennal pour une industrie de recyclage des ressources évaluée à 5 000 milliards RMB (694,4 milliards USD), et les plages de performance au niveau des villes indiquent une marge pour améliorer l'efficacité d'utilisation. Le taux de recyclage du béton de 97 % au Japon en vertu de sa loi sur le recyclage des matériaux de construction et les crédits de teneur en matières recyclées du programme Green Mark de Singapour illustrent comment les spécifications et la notation alignent l'offre de matériaux circulaires avec les objectifs des projets. Les programmes soutenus par la Banque mondiale en Asie du Sud-Est développent les services au niveau des villes avec des subventions basées sur la performance et des mesures de récupération des coûts qui soutiennent la ségrégation et le détournement.

Le cadre de l'Europe est ancré par des taux de valorisation élevés et des normes de plus en plus harmonisées pour les critères de fin de statut de déchet et les déclarations environnementales de produit, qui renforcent la confiance transfrontalière dans les matériaux secondaires. La région vise un taux d'utilisation des matériaux circulaires de 24 % d'ici 2030, contre 12,2 % en 2024, avec les déchets de construction et de démolition comme flux le plus important dans le périmètre. Les travaux en cours sur les critères de fin de statut de déchet donnent la priorité aux granulats, au béton, aux briques et au plâtre, qui s'alignent sur les fractions minérales qui dominent la taille du marché de la gestion des déchets de construction et de démolition en Europe. Des projets pilotes financés par l'UE ont validé des éléments structurels et des outils numériques qui relient la maquette numérique du bâtiment, les essais non destructifs et les évaluations par IA, faisant progresser les méthodes d'assurance qualité qui importeront aux prescripteurs et aux responsables des codes. La trajectoire des politiques et des normes continue de soutenir le recyclage à haute valeur ajoutée plutôt que le remblayage, les États membres ajustant les leviers fiscaux et d'achat pour récompenser l'utilisation des matériaux secondaires.

Paysage concurrentiel

La structure du marché est modérément concentrée, avec de grands groupes diversifiés de gestion des déchets opérant aux côtés de plateformes régionales et de spécialistes technologiques dont les actifs principaux sont les ensembles de données d'entraînement de l'IA et les vitesses de décision. Les fournisseurs de technologie développent des robots de quatrième génération et des trieurs optiques qui étendent l'extraction de haute pureté aux fractions minérales difficiles et aux environnements poussiéreux où les systèmes NIR conventionnels peinent. Au niveau des installations, les plateformes de contrôle numérique et les analyses améliorent le débit et la qualité, ce qui alimente la préparation aux déclarations environnementales de produit et les flux de travail de reporting du carbone incorporé favorisés par les marchés publics. Les spécifications de projets américains et européens resserrent également les méthodes de comptage du détournement et la prévention des croisements dangereux, ce qui incite les acteurs intégrés capables de vérifier la chaîne de custody dans le marché de la gestion des déchets de construction et de démolition.

Les mouvements stratégiques mettent en évidence l'intégration verticale, le transfert et les mises à niveau des centres de tri des matériaux, ainsi que les partenariats de plateforme qui connectent la vision par IA aux empreintes de traitement existantes. Les rapports des associations professionnelles et les avis des gouvernements locaux indiquent un pipeline continu de projets de comtés et de villes qui internalisent les flux recyclables et comblent les lacunes de service dans les zones à croissance rapide. La recherche financée par l'UE démontre la faisabilité structurelle des granulats recyclés dans les conceptions composites, ce qui peut débloquer de nouvelles gammes de produits pour les fournisseurs axés sur les matériaux à faible teneur en carbone. Les progrès des normes via l'ISO TC 323 et les cadres d'assurance qualité régionaux intégrés dans les documents d'orientation signalent que la vérification et la qualité des données sous-tendront la différenciation concurrentielle.

Les opportunités d'espaces blancs sont les plus convaincantes dans les géographies où les infrastructures de collecte et de traitement sont encore minces et dans les flux de matériaux spécialisés où les normes d'assurance qualité évoluent. Les programmes nationaux et locaux qui lient les subventions au reporting déplacent les capitaux vers des équipements et des couches de données qui peuvent accélérer le détournement dans les zones mal desservies d'Asie et d'Afrique. Les avancées au niveau des installations dans la valorisation des plastiques, du bois et du verre ouvrent également la porte à de nouveaux entrants axés sur les matériaux de faible densité précédemment destinés à la décharge, sous réserve d'une qualité de matière première cohérente et du développement des marchés finaux. Dans l'ensemble du marché de la gestion des déchets de construction et de démolition, la capacité de vérification pour les déclarations environnementales de produit, les passeports de matériaux liés à la maquette numérique du bâtiment et les flux de données de niveau conformité devrait déterminer quels acteurs répondent aux seuils croissants d'achat et de reporting en Amérique du Nord et en Europe.

Leaders du secteur de la gestion des déchets de construction et de démolition

Veolia

WM (Waste Management)

Republic Services

REMONDIS

GFL Environmental

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Les résultats 2025 de Holcim ont montré une forte croissance de l'EBIT et une marge de 18,3 %, portée par le recyclage de 8 millions de tonnes de matériaux de construction et de démolition (en hausse de 23,5 % par rapport à 2024), générant 492 millions CHF de ventes. La société a investi 347 millions CHF en dépenses d'investissement alignées sur la taxonomie de l'UE, visant plus de 20 millions de tonnes recyclées annuellement et plus de 800 millions CHF de ventes de matériaux de construction et de démolition d'ici 2030.

- Février 2026 : En 2025, Veolia a sécurisé 1 milliard GBP de contrats de gestion des déchets, s'étendant à plus de 50 autorités locales britanniques et augmentant ses services municipaux de 35 % depuis 2020. Elle a également investi 1 milliard GBP dans les infrastructures de recyclage et de gestion des déchets au Royaume-Uni au cours de la dernière décennie.

- Mars 2026 : Holcim a acquis une participation majoritaire dans Cementos Pacasmayo, renforçant sa présence sur les marchés du ciment et des granulats en Amérique latine. Cela s'aligne sur sa stratégie de croissance verte, visant 30 % des ventes du Groupe provenant des Solutions et Produits.

- Mars 2026 : La Banque mondiale a approuvé un programme de développement urbain de 540 millions USD sur six ans pour l'Ouganda, destiné à bénéficier à 5,6 millions de personnes, dont 600 000 réfugiés, dans 10 villes, 26 municipalités et 13 districts d'accueil de réfugiés. L'initiative fournira des infrastructures résilientes au climat et créera 40 000 emplois directs tout en renforçant la résilience urbaine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre analyse définit le marché de la gestion des déchets de construction comme l'ensemble des activités rémunérées de collecte, transport, tri, recyclage, valorisation ou mise en décharge de matières dangereuses et non dangereuses générées lors de projets de démolition, de rénovation et de construction neuve sur des sites résidentiels, commerciaux, industriels et d'infrastructure à travers le monde.

Exclusions du périmètre : les services purement municipaux de gestion des déchets solides qui ne traitent pas les flux de construction ou de démolition sont hors du périmètre de l'étude.

Aperçu de la segmentation

- Par type de déchets

- Déchets non dangereux

- Déchets dangereux

- Par matériau

- Béton et briques

- Asphalte

- Métal

- Bois

- Sol et sable

- Plâtre et plaques de plâtre

- Autres (plastique, verre)

- Par service

- Collecte et transport

- Tri et ségrégation

- Recyclage et valorisation des matériaux

- Mise en décharge et élimination

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Indonésie, Vietnam, Thaïlande, Malaisie, Philippines)

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des opérateurs de collecte de déchets, des entrepreneurs en démolition, des régulateurs et des fabricants d'équipements en Amérique du Nord, en Europe, dans le Golfe et dans les métropoles asiatiques à forte croissance. Ces échanges permettent d'affiner les objectifs de détournement, les frais de service moyens et les taux d'adoption des technologies sur site, nous permettant de valider les résultats documentaires et d'ajuster les hypothèses aberrantes avant le verrouillage du modèle.

Recherche documentaire

Nous commençons par des revues structurées de sources publiques de premier rang telles que les tableaux de flux de matières de l'US EPA, les tableaux de bord de recyclage C&D d'Eurostat, les données de production de construction de l'OCDE et les notes sur l'économie circulaire du PNUE, qui ancrent les taux de génération de référence. Les publications des organisations professionnelles telles que la Construction Products Association et le Global Cement Directory nous aident à cartographier les chaînes de valeur de la récupération des matériaux, tandis que les dépôts de documents d'entreprises, les présentations aux investisseurs et les flux d'actualités accessibles via D&B Hoovers et Dow Jones Factiva éclairent les évolutions de prix et de capacités. Les données secondaires qui en résultent façonnent les estimations initiales de tonnage, les répartitions des mix de services et les corridors de prix historiques. Cette liste est illustrative ; de nombreuses références supplémentaires guident les vérifications des données et la compréhension contextuelle.

Dimensionnement du marché et prévisions

Nous appliquons une approche hybride descendante qui commence par les dépenses de construction au niveau national, les ajouts de surface de plancher bâtie et les permis de démolition ; ces flux sont multipliés par les intensités de génération de déchets documentées (kg par m²) et ajustés en fonction des quotas de détournement spécifiques aux matériaux et de l'inflation des frais de mise en décharge. Les agrégations fournisseurs de la production des concasseurs, des volumes de décharge et des prix de service moyens échantillonnés fournissent des contre-vérifications ascendantes qui plafonnent ou relèvent les totaux lorsque les écarts dépassent les seuils des analystes. Les principaux facteurs comprennent les ajouts de surface de plancher urbaine, les indices de frais de mise en décharge, les objectifs réglementaires de recyclage, les écarts de prix des granulats recyclés et la pénétration des équipements de tri par IA ; ces facteurs alimentent une régression multivariée qui projette la demande jusqu'en 2030. Le traitement des lacunes utilise des analogies régionales là où les données sont insuffisantes et applique des coefficients conservateurs signalés lors des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance à plusieurs niveaux, d'une révision par les analystes seniors et d'une résolution des anomalies. Nous actualisons chaque modèle annuellement et déclenchons des mises à jour en cours de cycle lorsque des changements de politique, des fusions majeures ou des chocs macroéconomiques font évoluer un paramètre au-delà d'une bande de tolérance prédéfinie. Les clients reçoivent ainsi une base de référence évolutive validée juste avant la publication.

Pourquoi la base de référence de Mordor en gestion des déchets de construction est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents types de déchets, mix de matériaux, bases de prix et fréquences d'actualisation. Nous divulguons nos inclusions dès le départ, ancrons les valeurs à des statistiques de flux de matières vérifiables et révisons les données plus fréquemment que la plupart des acteurs du secteur.

Les principaux facteurs d'écart comprennent la prise en compte ou non des terres et des déblais de dragage, la méthode de calcul de la moyenne des surcharges pour matières dangereuses, les dates de conversion des devises et l'année choisie comme base pour les dépenses de construction. Notre périmètre rigoureux et notre recalibrage annuel minimisent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 115,4 milliards USD (2025) | Mordor Intelligence | - |

| 118,69 milliards USD (2024) | Regional Consultancy A | Inclut les débris de rénovation municipaux et convertit les devises aux moyennes de l'année précédente |

| 232,1 milliards USD (2023) | Global Consultancy B | Comptabilise les terres et les déblais de dragage, applique les prix de service au pic et utilise une base de production de construction vieille de deux ans |

Ces contrastes illustrent pourquoi les planificateurs à la recherche d'une base de référence équilibrée, transparente et reproductible font confiance à Mordor Intelligence : nos chiffres reposent sur des périmètres clairement définis, des données actuelles et des étapes reproductibles qui peuvent être tracées de bout en bout.

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché de la gestion des déchets de construction et de démolition ?

Le marché est projeté à 115,4 milliards USD en 2025, 122,6 milliards USD en 2026 et 165,9 milliards USD d'ici 2031 à un CAGR de 6,23 % sur 2026-2031.

Quelles régions sont en tête et lesquelles connaissent la croissance la plus rapide dans la gestion des déchets de construction et de démolition ?

L'Amérique du Nord a dominé avec 34,12 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 7,82 % jusqu'en 2031.

Quels services gagnent des parts dans la gestion des déchets de construction et de démolition ?

La mise en décharge et l'élimination ont détenu 42,31 % en 2025, mais le recyclage et la valorisation des matériaux devraient croître à un CAGR de 6,81 % jusqu'en 2031.

Quelles politiques façonnent la demande de matériaux de construction recyclés ?

Les mandats de déclarations environnementales de produit du règlement sur les produits de construction de l'Union européenne, les efforts sur les critères de fin de statut de déchet, le reporting SWIFR américain et le plan d'économie circulaire de la Chine accélèrent la valorisation à haute valeur ajoutée et l'utilisation des matériaux secondaires.

Quelles technologies modifient l'économie de la valorisation des déchets de construction et de démolition ?

Le tri optique assisté par l'IA, le tri robotique et les contrôles d'installations numérisés améliorent la pureté, réduisent la main-d'œuvre et augmentent le débit, ce qui renforce le modèle économique de la valorisation.

Dernière mise à jour de la page le: