Taille et part de marché des robots de construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

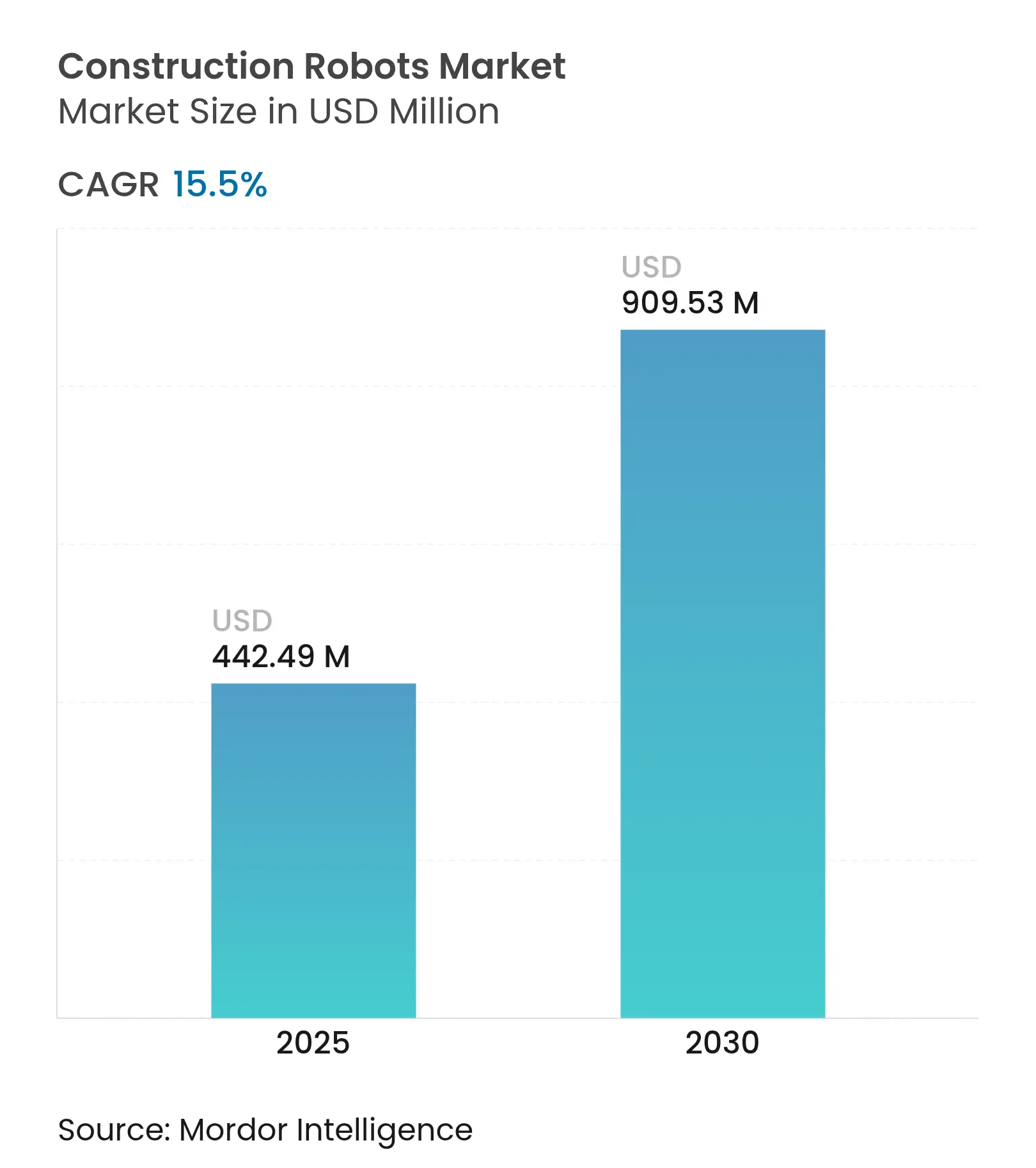

| Taille du Marché (2025) | 442.49 Millions de dollars américains |

| Taille du Marché (2030) | 909.53 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 15.50% CAGR |

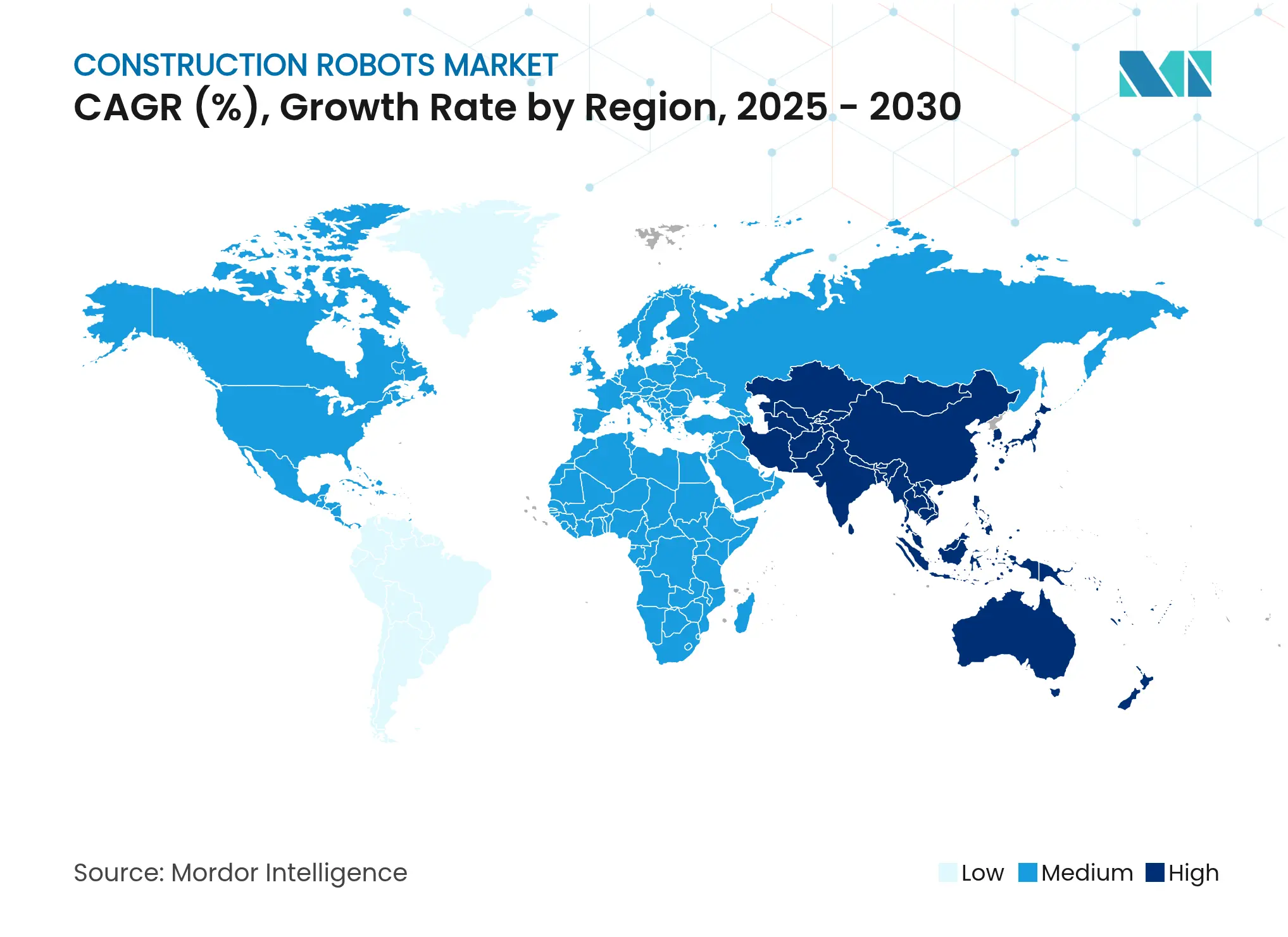

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

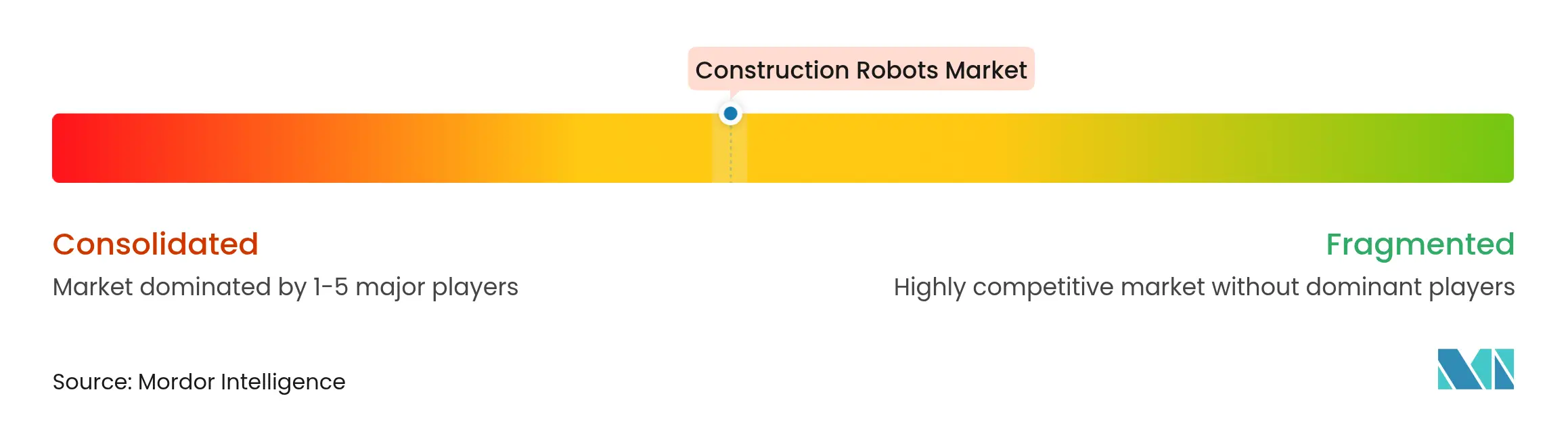

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots de construction par Mordor Intelligence

La taille du marché des robots de construction s'établit à 442,49 millions USD en 2025 et devrait atteindre 909,63 millions USD d'ici 2030, reflétant un TCAC de 15,50 % sur la période 2025-2030. Les pénuries de main-d'œuvre qualifiée à l'échelle nationale, des réglementations de sécurité plus strictes et des mandats d'IA souveraine poussent les entrepreneurs à passer des méthodes manuelles à des flux de travail robotisés à faible gaspillage qui répondent aux objectifs de réduction des émissions de carbone. Les robots de démolition continuent d'ancrer la demande à mesure que le renouvellement urbain s'accélère, tandis que les systèmes d'impression 3D en béton permettent une livraison accélérée des infrastructures, une plus grande flexibilité de conception et des économies de matériaux. Le marché des robots de construction voit également affluer davantage de financements vers des startups spécialisées et une plus grande participation des leaders établis de l'automatisation industrielle, signalant des points d'inflexion dans l'échelle de production manufacturière. Les hausses de coûts liées aux droits de douane et la fragmentation des codes du bâtiment pèsent toutefois sur l'économie d'adoption à court terme.

Principaux enseignements du rapport

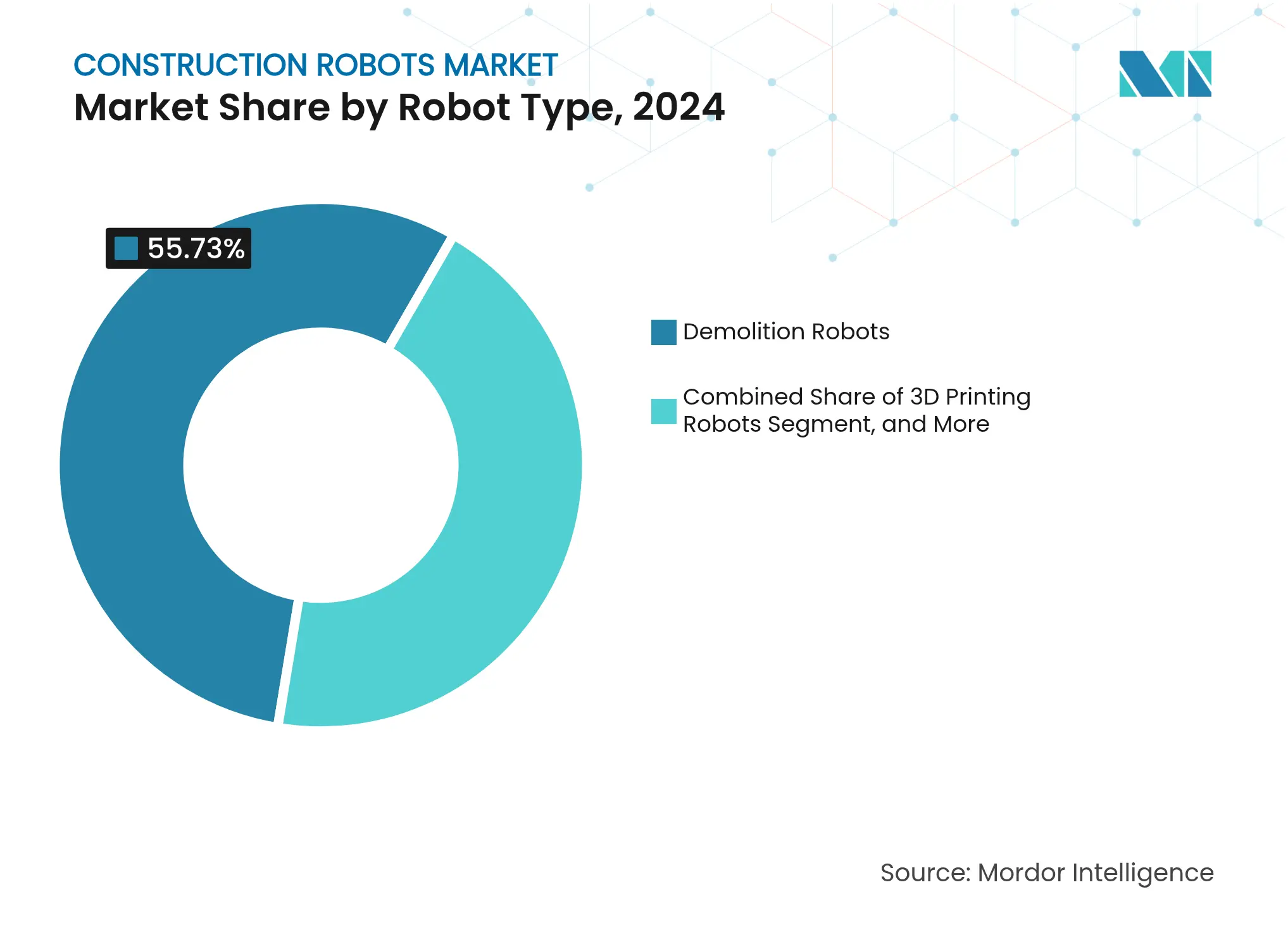

- Par type de robot, les robots de démolition ont dominé avec 55,73 % de la part de marché des robots de construction en 2024. Les robots d'impression 3D devraient afficher le TCAC le plus rapide à 16,78 % jusqu'en 2030.

- Par niveau d'automatisation, les systèmes semi-autonomes ont représenté 64,83 % de la taille du marché des robots de construction en 2024, tandis que les systèmes totalement autonomes progressent à un TCAC de 17,12 % jusqu'en 2030.

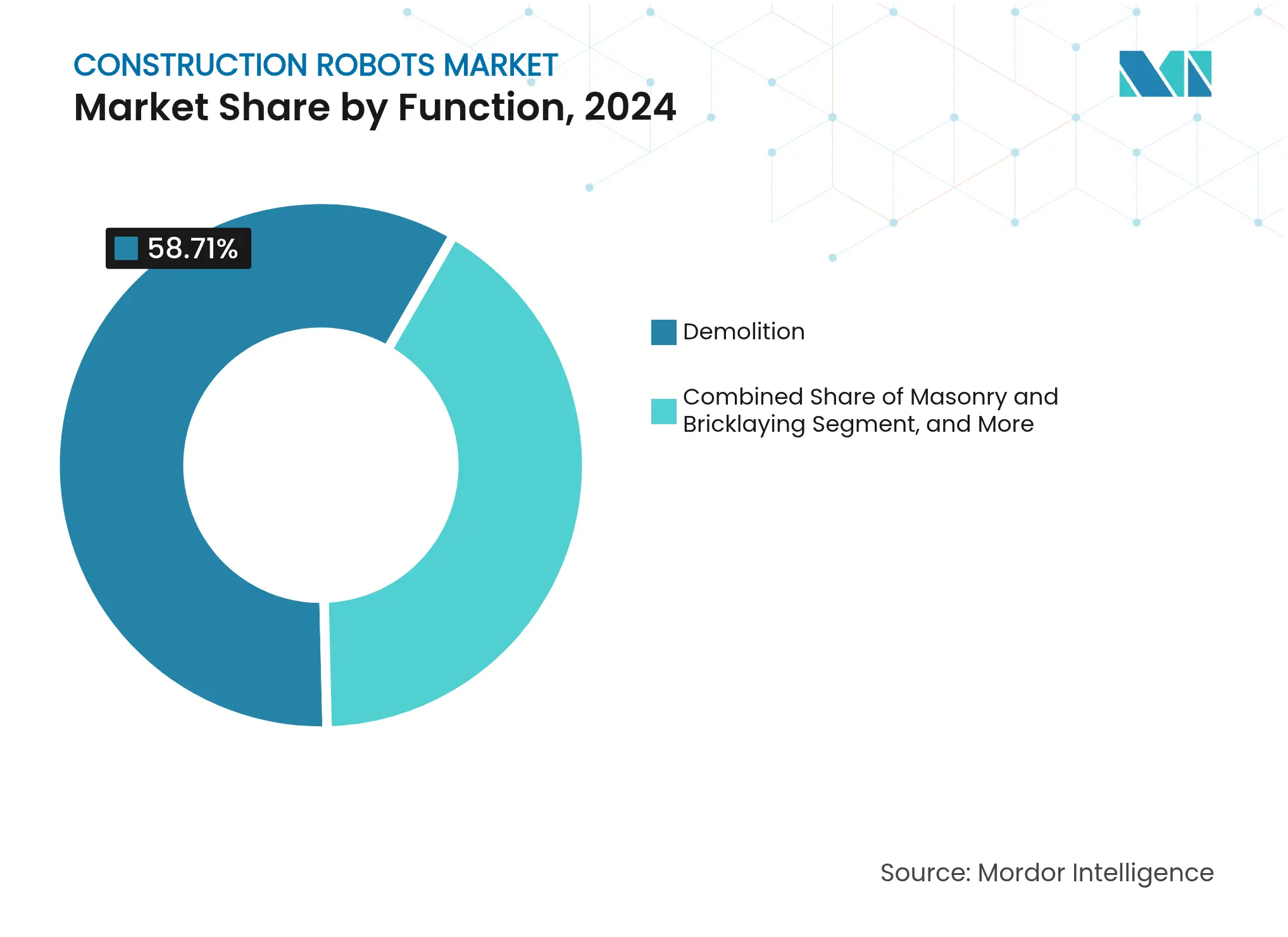

- Par fonction, la démolition a représenté 58,71 % de la taille du marché des robots de construction en 2024, tandis que l'impression 3D en béton croît à un TCAC de 16,88 % jusqu'en 2030.

- Par utilisation finale, les bâtiments résidentiels ont représenté 51,83 % du chiffre d'affaires 2024 sur le marché des robots de construction, et les projets d'infrastructures publiques se développent à un TCAC de 16,44 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord a capté 41,70 % du chiffre d'affaires en 2024 sur le marché des robots de construction, tandis que l'Asie-Pacifique affiche le TCAC le plus élevé à 16,23 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robots de construction

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries graves de main-d'œuvre qualifiée | +4.2% | Mondial, avec un impact aigu au Japon, en Allemagne, en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations de sécurité plus strictes et pénalités | +3.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide de l'impression 3D en béton | +2.8% | Mondial, avec des gains précoces aux Pays-Bas, en Allemagne, à Singapour | Moyen terme (2-4 ans) |

| Essor des projets de démolition liés à la rénovation urbaine | +2.4% | Cœur Asie-Pacifique, débordement vers les centres urbains d'Amérique du Nord | Long terme (≥ 4 ans) |

| Modèles commerciaux de robot en tant que service intégrant la maquette numérique BIM | +1.9% | Amérique du Nord et UE, expansion pilote vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de réduction carbone favorisant la robotique à faible gaspillage | +1.1% | UE en priorité, Californie, New York, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries graves de main-d'œuvre qualifiée

Les entreprises de construction font face à des lacunes structurelles en matière de main-d'œuvre, car les populations vieillissantes partent à la retraite plus vite que de nouveaux travailleurs n'intègrent le secteur. Le vivier de main-d'œuvre de la construction au Japon est passé de 6,85 millions en 1997 à 4,77 millions en 2024, alors que l'investissement nominal a grimpé à 26,2 billions de JPY (175 milliards USD) au cours de l'exercice fiscal 2024.[1]CIO Japan, "鹿島建設が挑んだ世界初の自動化施工システム『A⁴CSEL』開発秘話," cio.com La plateforme A4CSEL de Kajima démontre comment trois opérateurs gèrent à distance quatorze machines en continu, transformant la pénurie de main-d'œuvre en catalyseur de productivité. Des pénuries similaires en Allemagne et aux États-Unis maintiennent le marché des robots de construction dans un cycle de demande à long terme, car les entrepreneurs considèrent l'automatisation comme une assurance-travail plutôt que comme une option de réduction des coûts.

Réglementations de sécurité plus strictes et pénalités

L'OSHA exige désormais des évaluations des risques, des systèmes d'arrêt d'urgence et une formation des opérateurs pour les robots sur site, ce qui relève effectivement le niveau de conformité. L'Europe associe les critères de sécurité aux critères environnementaux, de sorte que les robots qui réduisent la poussière et les déchets satisfont simultanément à plusieurs réglementations. La norme de cybersécurité IEC 62443, étendue aux équipements de construction connectés, ajoute une couche de sécurité numérique qui favorise les plateformes robotiques certifiées. La sévérité accrue des pénalités en cas d'infraction accélère l'adoption, car les robots exécutent systématiquement des tâches à haut risque sans exposer les travailleurs.

Adoption rapide de l'impression 3D en béton

Les robots IRB 6700 d'ABB ont imprimé la première structure commerciale non résidentielle d'Allemagne, prouvant la viabilité à l'échelle industrielle.[2]ABB Robotics, "Transforming the Future of Construction," abb.com Les économies de matériaux sont importantes, car les déchets de construction représentent 25 % des matériaux transportés ; une dépose précise réduit donc les frais d'élimination et les émissions. XtreeE en France et COBOD aux Pays-Bas démontrent la production à la demande d'éléments complexes en quelques heures, compressant ainsi les délais de projet. L'intégration avec la maquette numérique BIM permet des flux de travail de conception orientée fabrication, resserrant les boucles de rétroaction entre les modèles virtuels et l'exécution sur site. L'harmonisation des codes réglementaires reste inégale, mais les premiers adoptants voient leurs approbations s'accélérer à mesure que les projets pilotes accumulent des données de sécurité.

Essor des projets de démolition liés à la rénovation urbaine

Les mégapoles asiatiques denses remplacent les bâtiments vieillissants dans un contexte de contraintes d'espace qui restreignent l'utilisation de grands équipements. Le DXR 310 de Husqvarna opère dans des espaces intérieurs confinés, assurant une démolition sélective tout en contrôlant la poussière. Les programmes de renouvellement de Singapour et les retrofits parasismiques de Californie maintiennent la demande à un niveau élevé pour des solutions de démolition précises et à faibles vibrations. Les robots trient également les débris en amont pour le recyclage, s'inscrivant dans les objectifs d'économie circulaire et réduisant les coûts de mise en décharge. La valorisation croissante des terrains justifie un investissement en capital plus élevé pour les équipements, car une démolition plus rapide permet de générer plus tôt des revenus issus de la rénovation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et d'installation élevés | -3.8% | Mondial, particulièrement aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Absence de codes du bâtiment harmonisés pour la robotique | -2.1% | Fragmentation mondiale, UE en tête des efforts d'harmonisation | Long terme (≥ 4 ans) |

| Hausses de coûts liées aux droits de douane sur les capteurs et actionneurs | -1.9% | Amérique du Nord et UE en priorité, impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Risques de cybersécurité et de vol de propriété intellectuelle pour les robots connectés | -1.2% | Mondial, avec des préoccupations aiguës en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'installation élevés

La modernisation d'une excavatrice autonome typique peut dépasser 350 000 USD, allongeant la période de remboursement à 5-7 ans, ce qui est plus long que le cycle habituel des équipements conventionnels. Les droits de douane amplifient l'obstacle pour OnRobot, qui cite une hausse de 17 % des prix des composants à la suite de prélèvements spécifiques à la Chine de 145 % sur les pièces d'automatisation, tandis que Caterpillar a absorbé entre 250 et 350 millions USD de dépenses liées aux droits de douane au deuxième trimestre 2024, qui se répercutent en aval. Les modèles de robot en tant que service réduisent les dépenses initiales, mais les entrepreneurs doivent tout de même prévoir un budget pour la préparation du site, les réseaux de données et la requalification des opérateurs. Les petites entreprises peinent souvent à obtenir des financements, accélérant la consolidation vers des constructeurs plus grands disposant de bilans financiers plus solides.

Absence de codes du bâtiment harmonisés pour la robotique

Les fabricants jonglent avec des règles régionales divergentes en matière d'intégrité structurelle, de certification de sécurité et de responsabilité, imposant des reconceptions coûteuses. La norme IEC 62443 établit une base en matière de cybersécurité, mais il n'existe pas d'équivalent mondial pour l'impression robotique en béton ou le nivelage autonome. L'UE s'oriente vers des directives unifiées, mais l'Amérique du Nord et l'Asie maintiennent des normes disparates, retardant les déploiements à grande échelle. Les tests personnalisés propres à chaque juridiction allongent les délais d'approbation et drainent les fonds de R&D qui pourraient être consacrés à l'amélioration des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de robot : la domination de la démolition face à la disruption de l'impression 3D

Les robots de démolition ont représenté 55,73 % de la part de marché des robots de construction en 2024, reflétant une forte demande pour des unités télécommandées conformes aux réglementations de sécurité urbaine. La taille du marché des robots de construction pour la démolition devrait se développer régulièrement, la démolition sélective dans les villes denses restant un besoin critique. Des systèmes de pose de briques par drone tels que BrickPilot ont introduit une automatisation aérienne permettant de poser 121 briques en 1,5 heure avec une précision au millimètre, signalant un défi émergent pour les robots au sol. Les fournisseurs intègrent désormais des modules de tri des débris dans les unités de démolition, permettant aux entrepreneurs de recycler les matériaux sur site, ce qui s'aligne avec des mandats de gestion des déchets de plus en plus stricts.

Les robots d'impression 3D devraient croître à un TCAC de 16,78 % jusqu'en 2030, portés par la demande des municipalités pour une livraison d'infrastructures rapide et à faible gaspillage. Les plateformes hybrides brouillent les catégories ; le KR IONTEC de KUKA, intégré dans le châssis mobile de Baubot, fore des segments de tunnel et positionne des matériaux au sein d'un flux de travail unique.[3]KUKA AG, "Automation for the Construction Industry," kuka.com Avec une perception et une planification basées sur l'IA présentes dans 69 % des nouvelles machines, une seule unité peut passer de manière transparente de la manutention de matériaux à la démolition sélective, sans aucune modification matérielle. Ces gains polyfonctionnels suggèrent que la segmentation future pivotera des niveaux matériels vers des ensembles d'applications.

Par niveau d'automatisation : les systèmes autonomes gagnent en dynamisme

Les unités semi-autonomes ont représenté 64,83 % de la taille du marché des robots de construction en 2024, car les régulateurs font confiance à la supervision humaine dans la boucle. La plateforme A4CSEL de Kajima montre trois opérateurs pilotant quatorze machines sur des quarts de travail continus, prouvant les économies d'échelle tout en maintenant un contrôle en temps réel. Cependant, les systèmes totalement autonomes sont appelés à afficher un TCAC de 17,12 %, car des réseaux de neurones informés par la physique prédisent les interactions excavatrice-roche et éliminent les interventions manuelles. Les assureurs évaluent de plus en plus les primes sur la base des données de sécurité, de sorte que l'autonomie qui réduit les incidents bénéficie de taux plus bas.

Les règles de responsabilité sont encore en retard sur la technologie, c'est pourquoi la plupart des constructeurs déploient l'autonomie par couches qui basculent vers la télé-opération lors des tâches complexes. Les centres de commandement à distance centralisent l'expertise, élargissant l'accès aux sites plus petits qui ne peuvent pas recruter d'équipes spécialisées sur place. À mesure que les cadres d'assurance de l'IA mûrissent, les organismes de certification rédigent des suites de tests qui pourraient raccourcir les délais d'approbation pour les nouvelles versions autonomes. Ces évolutions devraient progressivement déplacer les parts vers des niveaux d'autonomie plus élevés, tout en laissant les machines semi-autonomes comme passerelle pour les flottes modernisées.

Par fonction : l'impression 3D transforme les flux de travail de la construction

La démolition a conservé 58,71 % de la taille du marché des robots de construction en 2024, mais l'impression 3D en béton mène le peloton avec un TCAC de 16,88 % jusqu'en 2030. L'imprimante IRB 6700 d'ABB a produit la première structure commerciale non résidentielle d'Allemagne, démontrant une capacité de hauteur de 12 m en une seule passe. La dépose couche par couche réduit les déchets qui représentaient historiquement 25 % des matériaux transportés, allégeant ainsi à la fois les coûts d'élimination et l'empreinte carbone.

L'exécution parallèle des tâches définit le nouveau flux de travail : les imprimantes posent les murs tandis que des cobots de ligature des armatures renforcent les segments adjacents, réduisant les délais globaux. Les drones de maçonnerie éliminent le besoin d'échafaudages sur les façades courbes, améliorant la sécurité des travailleurs. Les capteurs liés à la maquette numérique BIM alimentent les données d'avancement vers les jumeaux numériques, permettant des livraisons d'inventaire précises au moment voulu et réduisant la congestion du site. À mesure que les têtes d'impression multi-matériaux arrivent à maturité, les imprimantes devraient être en mesure de gérer l'isolation et les incorporations de conduits en une seule opération.

Par utilisation finale : les infrastructures publiques stimulent la croissance

Les projets résidentiels ont représenté 51,83 % du chiffre d'affaires 2024, car de grands constructeurs comme PulteGroup ont déployé des robots de charpente à grande échelle sur des chantiers en Floride. Néanmoins, les infrastructures publiques affichent le TCAC le plus élevé à 16,44 %, les gouvernements intégrant des critères robotiques dans les appels d'offres pour les routes, les tunnels et les ponts. Des durées de projet plus longues soutiennent les courbes d'apprentissage que les systèmes automatisés requièrent, et les maîtres d'ouvrage publics favorisent des délais prévisibles plutôt que le coût initial le plus bas.

Le laboratoire de Singapour d'Obayashi vise des poutres de pont imprimables pour les corridors de transport d'Asie du Sud-Est, montrant comment les pôles de R&D s'articulent avec les mégaprojets régionaux. Les installations d'énergies renouvelables telles que les parcs éoliens offshore adoptent des robots pour l'assemblage de segments de tours là où l'accès humain est limité. Les bâtiments commerciaux et industriels sont moins nombreux en volume, mais ils ciblent des fonctions spécifiques — installation de façades et finitions intérieures — pour des robots dont le retour sur investissement est prouvé dans les cycles d'amortissement actuels.

Analyse géographique

La part de 41,70 % de l'Amérique du Nord en 2024 reflète deux décennies d'investissement dans la maquette numérique BIM, de financement par capital-risque et de directives de l'OSHA qui rendent l'automatisation sur les chantiers moins risquée. Built Robotics a attiré 112 millions USD en s'appuyant sur des réseaux de concessionnaires établis pour moderniser les engins de terrassement. Les droits de douane restent un frein aux coûts ; les prélèvements sur les composants ont fait grimper les prix de 17 % pour les principaux fournisseurs de préhenseurs, tandis que des droits sur le ciment de 25 % au Canada et au Mexique ont redistribué les budgets pour le béton imprimé par robot en 2025. Les municipalités attribuent néanmoins de plus en plus de contrats intégrant des livrables de jumeau numérique, ancrant ainsi des flux de travail compatibles avec la robotique.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 16,23 %, portée par les mégaprojets automatisés du Japon et la chaîne d'approvisionnement de robots à bas coût de la Chine. Les données de terrain de Kajima montrent trois opérateurs pilotant quatorze machines sur des quarts de travail continus, fixant des références en matière de productivité. L'environnement urbain dense de Singapour stimule la demande de robots de démolition compacts et de composants pour constructions en hauteur imprimables. L'essor des travaux publics en Inde augmente le potentiel de volume, mais les contraintes de capital ralentissent l'adoption par les petits entrepreneurs.

L'Europe harmonise ses codes nationaux dans le cadre de directives de l'UE associant critères de sécurité et métriques carbone. La réglementation française sur le bâtiment vert de 2025 limite les déchets sur site, incitant les constructeurs à se tourner vers l'impression 3D en béton et la démolition robotique sans poussière. L'Allemagne met à profit sa base de fabrication de précision pour intégrer des robots industriels dans la construction, illustrée par le déploiement de l'IRB 6700 d'ABB pour des bureaux imprimés. Les normes harmonisées facilitent les déploiements transfrontaliers, mais les cadres de responsabilité pour les équipements autonomes diffèrent encore entre les États membres, ce qui tempère les déploiements.

Paysage concurrentiel

Les géants de l'automatisation industrielle et les startups spécialisées se partagent une arène modérément fragmentée. ABB déploie des unités IRB 6700 dans des alliances d'impression 3D, comme le partenariat avec Cosmic Buildings à Los Angeles en août 2025, étendant son savoir-faire en matière d'usines aux robots de chantier. KUKA a co-développé un robot mobile pour tunnel avec Baubot, montrant la volonté des acteurs établis de personnaliser leurs offres au-delà des seuls bras robotiques. Des startups comme Built Robotics et Dusty Robotics se concentrent respectivement sur le terrassement et le traçage, en misant sur une valeur centrée sur le logiciel pour se tailler des niches.

Les modèles de services gagnent du terrain ; Renovate Robotics s'associe à Saint-Gobain pour louer des robots de toiture, réduisant les obstacles en matière d'investissement pour les entrepreneurs et déplaçant la concurrence vers des garanties de disponibilité plutôt que vers des ventes ponctuelles. L'intensité des brevets reste élevée, iRobot déclarant 556 brevets américains actifs, ce qui souligne les obstacles à l'entrée pour les nouveaux arrivants. Les leaders du marché se distinguent désormais grâce à des architectures d'IA avancées qui facilitent l'adaptabilité multifonctionnelle et une collaboration fluide entre les humains et les robots.

Les exigences en capital présagent une consolidation sélective. La fabrication à grande échelle favorise les acteurs disposant de ressources importantes, mais les applications de niche laissent de la place aux entrants agiles disposant d'un savoir-faire spécifique au domaine. Dans l'ensemble, la concurrence sur le marché des robots de construction se déplace des simples spécifications matérielles vers des écosystèmes de plateformes intégrant l'IA, l'analytique en nuage et la facturation d'équipement en tant que service.

Leaders du secteur des robots de construction

Husqvarna AB

FBR Ltd

Advanced Construction Robotics Inc.

Brokk AB (Lifco publ AB)

Construction Robotics LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : ABB et Cosmic Buildings ont formé un partenariat à Los Angeles pour développer l'impression 3D en béton à grande échelle pour des structures complexes.

- Juillet 2024 : Obayashi a inauguré son laboratoire de technologie de la construction à Singapour avec des collaborations avec la NTU et la SUTD pour le nivellement robotique du béton.

- Juillet 2024 : Dusty Robotics a lancé FieldPrint 2 pour le traçage automatisé intégré aux maquettes numériques BIM.

- Avril 2024 : Gilbane s'est associé à Nextera Robotics pour la logistique des matériaux.

Portée du rapport mondial sur le marché des robots de construction

Les robots de construction sont des robots de service professionnels qui font partie des travaux de construction et de démolition dans le secteur de la construction. Les robots considérés dans le cadre de l'étude comprennent les robots de démolition, les équipements de manipulation des matières radioactives, les robots équipés d'outils de coupe utilisés dans le secteur, les robots d'élimination du béton, la hydrodémolition, les robots de pose de briques, les robots d'impression 3D, et les robots d'exosquelette et d'exosquelette pour la maçonnerie. Les équipements lourds de génie civil robotisés, tels que les robots de terrassement, de forage et de soutènement, sont distincts de cette étude.

Le marché des robots de construction est segmenté par type (démolition, pose de briques et impression 3D), application (infrastructures publiques, bâtiments commerciaux et résidentiels) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles et prévisions de marché sont exprimées en valeur en millions USD pour tous les segments.

| Robots de démolition |

| Robots d'impression 3D |

| Robots de pose de briques |

| Bras robotiques pour la manutention des matériaux |

| Exosquelettes de construction |

| Robots de construction semi-autonomes |

| Robots de construction totalement autonomes |

| Démolition |

| Maçonnerie et pose de briques |

| Impression 3D en béton |

| Traçage et topographie de site |

| Renforcement et ligature des armatures |

| Manutention et transport des matériaux |

| Finition et peinture |

| Bâtiments commerciaux |

| Bâtiments résidentiels |

| Infrastructures publiques |

| Installations industrielles et énergétiques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de robot | Robots de démolition | ||

| Robots d'impression 3D | |||

| Robots de pose de briques | |||

| Bras robotiques pour la manutention des matériaux | |||

| Exosquelettes de construction | |||

| Par niveau d'automatisation | Robots de construction semi-autonomes | ||

| Robots de construction totalement autonomes | |||

| Par fonction | Démolition | ||

| Maçonnerie et pose de briques | |||

| Impression 3D en béton | |||

| Traçage et topographie de site | |||

| Renforcement et ligature des armatures | |||

| Manutention et transport des matériaux | |||

| Finition et peinture | |||

| Par utilisation finale | Bâtiments commerciaux | ||

| Bâtiments résidentiels | |||

| Infrastructures publiques | |||

| Installations industrielles et énergétiques | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des robots de construction en 2030 ?

Il devrait atteindre 909,63 millions USD d'ici 2030, avec un TCAC de 15,50 %.

Quel type de robot détient actuellement la plus grande part de chiffre d'affaires ?

Les robots de démolition ont dominé avec une part de 55,73 % en 2024.

Quelle fonction connaît la croissance la plus rapide jusqu'en 2030 ?

L'impression 3D en béton se développe à un TCAC de 16,88 % jusqu'en 2030.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 16,23 % sur la période 2025-2030.

Quel modèle de financement aide les entrepreneurs à surmonter les obstacles liés aux investissements en capital élevés ?

Les abonnements de type robot en tant que service permettent aux constructeurs de payer à l'usage plutôt que d'acheter les équipements en pleine propriété.

Dernière mise à jour de la page le: