Taille et parts du marché des équipements de construction au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

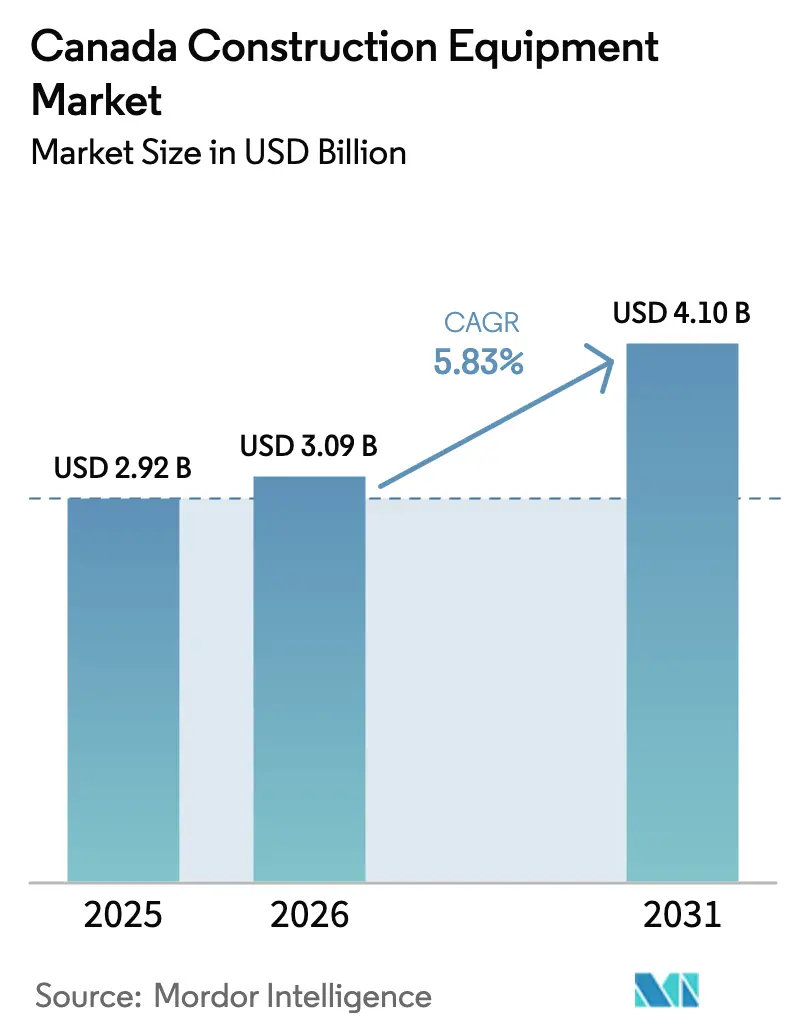

| Taille du marché de l'année de base (2025) | 2.92 Milliards de dollars |

| Taille du Marché (2026) | 3.09 Milliards de dollars |

| Taille du Marché (2031) | 4.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de construction au Canada par Mordor Intelligence

La taille du marché canadien des équipements de construction était évaluée à 2,92 milliards USD en 2025 et devrait croître de 3,09 milliards USD en 2026 pour atteindre 4,1 milliards USD d'ici 2031, à un TCAC de 5,83 % au cours de la période de prévision (2026-2031). De robustes allocations fédérales en matière d'infrastructure, une reprise des mises en chantier et des projets de minéraux critiques soutiennent l'expansion à court terme, tandis que les incitations à l'électrification ajoutent une couche de croissance à plus long terme pour les parcs urbains[1]« Stratégie canadienne pour les minéraux critiques », Ressources naturelles Canada, Gouvernement du Canada, rncan.gc.ca. Les entrepreneurs de toutes les provinces bénéficient d'un pipeline synchronisé de corridors de transport, de bases de défense, d'installations de GNL et de centres de données qui, collectivement, stimulent l'utilisation des équipements. Les réseaux de concessionnaires signalent des devis en hausse pour les mini-excavatrices compactes et les chargeuses compactes à direction à glissement électriques à mesure que la politique de densification urbaine resserre les contraintes d'espace et d'émissions. Simultanément, la pénétration de la location est à un niveau record, forçant les fabricants d'équipements d'origine (FEO) à associer leurs lancements de produits à des formules de financement flexibles pour préserver leur part dans le marché canadien des équipements de construction.

Principaux enseignements du rapport

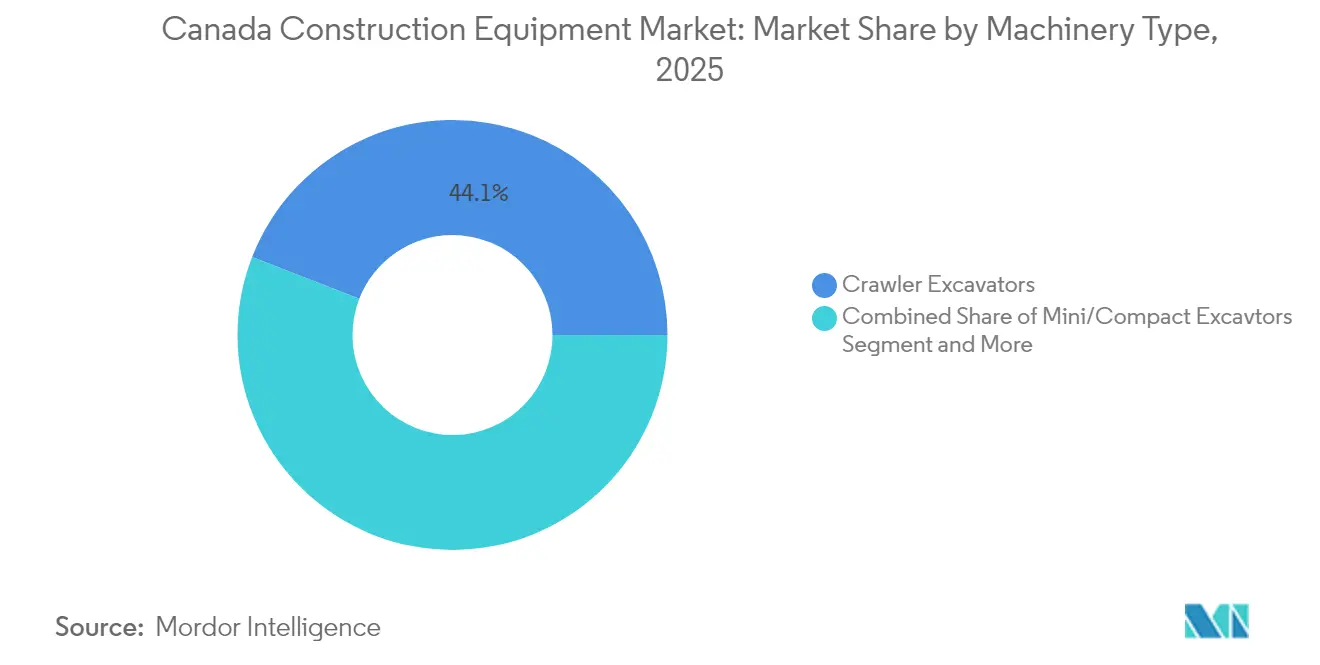

- Par type de machinerie, les excavatrices sur chenilles ont dominé avec 44,10 % de la part de marché des équipements de construction au Canada en 2025, et les mini/micro-excavatrices progressent à un TCAC de 6,62 % jusqu'en 2031.

- Par propulsion, les unités à combustion interne représentaient 95,05 % de la taille du marché des équipements de construction au Canada en 2025, tandis que les systèmes électriques et hybrides ont enregistré le TCAC le plus élevé de 12,85 % jusqu'en 2031.

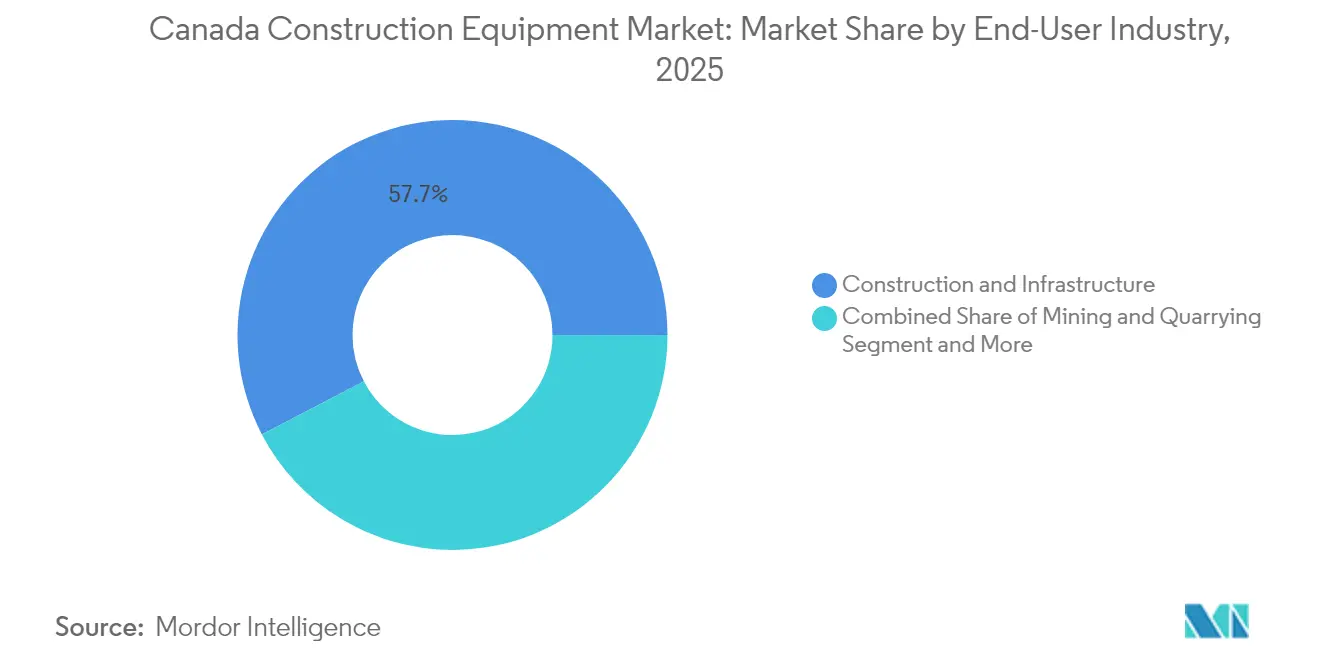

- Par secteur d'utilisation finale, la construction et l'infrastructure ont capté 57,65 % de la part des revenus en 2025 ; les services publics et l'énergie devraient se développer à un TCAC de 6,55 % jusqu'en 2031.

- Par application, l'excavation et le terrassement représentaient 53,95 % de la taille du marché des équipements de construction au Canada en 2025, et la manutention des matériaux progresse à un TCAC de 5,98 % jusqu'en 2031.

- Par zone géographique, l'Ontario a conservé une part de 36,30 % en 2025, tandis que la Colombie-Britannique devrait afficher le TCAC le plus rapide de 5,85 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de construction au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses en infrastructure | +1.8% | Ontario, Québec, Colombie-Britannique | Long terme (≥ 4 ans) |

| Reprise des mises en chantier | +1.2% | Toronto, Vancouver, Montréal | Moyen terme (2-4 ans) |

| CAPEX pour les minéraux critiques | +0.9% | Nord de l'Ontario, Québec, Colombie-Britannique | Long terme (≥ 4 ans) |

| Incitations pour les machineries à zéro émission | +0.7% | National, mené par la Colombie-Britannique, le Québec | Moyen terme (2-4 ans) |

| Demande de terrassement pour les centres de données | +0.4% | Ontario, Québec, Alberta | Court terme (≤ 2 ans) |

| Adoption de l'impression béton 3D | +0.2% | Régions nordiques éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses en infrastructure fédérales et provinciales

Le Canada s'engage sur le long terme dans le développement des infrastructures grâce à un effort coordonné entre le gouvernement fédéral et les provinces, générant des carnets de commandes pluriannuels visibles pour les projets routiers, les ponts et les réseaux d'eau [2]Infrastructure Canada, « Points saillants du budget 2024 », Gouvernement du Canada, canada.ca. Les investissements importants de l'Ontario dans les transports en commun et le haut débit alimentent une demande robuste en équipements de construction. Cette hausse se manifeste dans les commandes à grande échelle de machinerie, notamment des excavatrices, des niveleuses et des compacteurs. De plus, les modernisations de la défense nationale, en particulier dans les bases éloignées, nécessitent des parcs de terrassement lourd. À mesure que l'accent sur la résilience climatique s'intensifie, les périmètres des projets s'élargissent pour englober la protection contre les inondations et la stabilisation du pergélisol, entraînant une demande accrue en pièces jointes spécialisées. Parallèlement, l'amélioration de la connectivité rurale ouvre la voie à la construction du secteur privé, amplifiant le renouvellement des équipements dans le marché canadien des machineries de construction.

Reprise des mises en chantier et densification urbaine

En 2024, le Canada a enregistré une augmentation de 2 % des mises en chantier dans les centres urbains de 10 000 habitants ou plus, avec 227 697 unités, en hausse par rapport à 223 513 en 2023[3]Société canadienne d'hypothèques et de logement, « Enquête sur les mises en chantier et les achèvements 2024 », SCHL, schl.ca. Toronto, Vancouver et Montréal ont rezoné des quartiers de maisons unifamiliales pour des constructions à plus haute densité, stimulant la demande pour des mini-excavatrices et des chargeuses compactes à direction à glissement électriques et silencieuses pour manœuvrer dans des espaces urbains restreints. Un fonds fédéral d'accélérateur du logement de 4 milliards CAD garantit une visibilité pluriannuelle, tandis que l'essor de la construction modulaire déplace l'activité vers les équipements de levage de précision et les parcs de télescopiques. Ces dynamiques soutiennent l'utilisation des équipements urbains pendant les mois d'hiver qui entraînent habituellement des temps d'inactivité, renforçant les pipelines de ventes dans le marché canadien des équipements de construction.

CAPEX minier pour les minéraux critiques

L'identification par le Canada des minéraux essentiels a ouvert la voie à des investissements importants dans l'exploration et le traitement, notamment dans des zones riches en ressources comme le Cercle de feu et les ceintures de l'Abitibi. Ces projets d'envergure nécessitent des équipements de construction robustes, adaptés pour fonctionner dans des conditions difficiles. La demande pour ces équipements ne se limite pas aux sites miniers ; elle s'étend également aux infrastructures essentielles, notamment les routes de transport et les lignes de transmission. Pour minimiser les temps d'arrêt dans les régions isolées, les entrepreneurs se tournent vers des machines à haute capacité intégrées avec des systèmes télématiques. Cette tendance souligne la demande soutenue en équipements haut de gamme dans le paysage de la construction au Canada.

Adoption de l'impression béton 3D dans les communautés éloignées

Les communautés canadiennes éloignées adoptent de plus en plus l'impression béton 3D. Les premiers projets pilotes, notamment ceux réalisés pour la Nation Siksika, mettent en évidence des avantages tels que des délais de construction plus courts et moins de gaspillage de matériaux. Ces avancées nécessitent une préparation minutieuse du site. En conséquence, les projets à venir dans des régions telles que le Yukon et le Nunavut se tournent vers des chargeuses compactes sur chenilles équipées de lames guidées par laser. De plus, les efforts fédéraux de réconciliation soutiennent ces projets pilotes, soulignant une demande croissante en équipements de construction spécialisés conçus pour les technologies de construction automatisées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des entreprises de location | -1.1% | Centres métropolitains | Court terme (≤ 2 ans) |

| Taux d'intérêt élevés | -0.8% | PME à l'échelle nationale | Moyen terme (2-4 ans) |

| Infrastructure de recharge limitée sur les sites éloignés | -0.5% | Sites nordiques et ruraux | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés en véhicules électriques | -0.3% | En dehors des grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des entreprises de location d'équipements

À la suite de la pandémie, les entrepreneurs se tournent de plus en plus vers la location d'équipements, à la recherche d'une plus grande flexibilité financière. En réponse, les principales entreprises de location investissent massivement dans la modernisation de leurs parcs, permettant aux responsables de chantier d'utiliser des machines de pointe sans les contraintes de propriété. Ce paysage en évolution pousse les fabricants à recalibrer leurs tactiques de vente, beaucoup introduisant des programmes de rachat structurés pour maintenir le volume et naviguer dans les marées changeantes du marché canadien des équipements de construction.

Infrastructure de recharge limitée sur les chantiers éloignés

Le Canada s'efforce d'électrifier ses machines lourdes, mais se heurte à des obstacles liés aux défis d'infrastructure. La construction d'une capacité de recharge nationale nécessite des investissements considérables. Dans les régions minières éloignées du pays, l'absence d'accès à une alimentation haute tension gonfle les coûts des solutions énergétiques temporaires. Cette contrainte économique rend les excavatrices et les chargeuses électriques moins attrayantes. Par conséquent, malgré une impulsion nationale vers l'électrification, les équipements alimentés au diesel restent le choix dominant dans ces régions éloignées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machinerie : les excavatrices ancrent la dynamique des infrastructures

Les excavatrices sur chenilles ont généré 44,10 % des revenus de 2025, consolidant leur statut de catégorie de référence dans le marché canadien des équipements de construction. Les grandes unités sur chenilles peuplent les sites de minéraux critiques et de GNL, tandis que les mini-excavatrices prospèrent dans les travaux de densification en centre-ville. Des prototypes dotés de l'IA en cours de validation à l'Université de la Colombie-Britannique promettent des gains de temps de cycle et une maintenance prédictive susceptibles d'atténuer les pénuries d'opérateurs. Les pièces jointes continuent de se diversifier, permettant aux entrepreneurs de passer du creusement de tranchées au nivellement en quelques minutes et d'augmenter les taux d'utilisation tout au long de l'année.

Les mini/micro-excavatrices affichent le TCAC le plus fort à 6,62 % alors que les programmes de densification de Toronto, Vancouver et Montréal favorisent les unités agiles et silencieuses. Les chargeuses et les chargeuses-pelleteuses bénéficient du croisement avec l'agriculture dans les provinces des Prairies, tandis que les grues conservent leur pertinence dans les booms de condominiums en hauteur. Les niveleuses motorisées connaissent une demande constante liée aux modernisations des routes provinciales, et les équipements de compactage progressent avec de nouvelles normes de vérification de la densité. Le mix de machinerie équilibre donc les parcs de terrassement massif sur les mégaprojets avec les parcs compacts dans les cœurs urbains, stabilisant les expéditions pour le marché canadien des équipements de construction.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par propulsion : l'électrique gagne du terrain face à la domination du diesel

Les équipements à combustion interne représentaient encore 95,05 % des expéditions de 2025 dans le marché canadien des équipements de construction. Le couple et la commodité du ravitaillement en carburant du diesel restent essentiels pour les mines ou les travaux routiers en continu. Pourtant, les unités électriques et hybrides se développent à un TCAC de 12,85 %, tirées par les modèles de chargeuses-pelleteuses et de chargeuses compactes à direction à glissement éligibles aux incitations cumulées. La chargeuse-pelleteuse 580EV de CASE s'avère être un modèle phare, enregistrant un service à double équipe avec 60 % d'économies sur les coûts d'exploitation lors des essais municipaux.

Les carburants alternatifs tels que l'HVO et l'hydrogène sont testés sur des sites nordiques où la recharge raccordée au réseau est peu pratique. La règle sur les carburants propres d'Environnement et Changement climatique Canada pousse les parcs vers des substituts à faible teneur en carbone, et les FEO développent des moteurs à combustion compatibles avec plusieurs biocarburants. Les contrats de recharge en tant que service émergent à Vancouver et à Montréal, associant des chargeurs portables à la location d'équipements, une enveloppe de service émergente dans le marché canadien des équipements de construction.

Par secteur d'utilisation finale : les services publics stimulent les constructions d'énergie propre

La construction et l'infrastructure ont conservé une domination de 57,65 % en 2025, alimentée par des programmes d'investissement pluriprovincials. Les services publics et l'énergie sont les segments en plus forte croissance avec un TCAC de 6,55 %, soutenus par des subventions de modernisation du réseau électrique et des alimentations en énergie pour les centres de données hyperscale. Les installations d'énergies renouvelables, du renouvellement des parcs éoliens en Alberta aux fermes solaires en Saskatchewan, nécessitent des équipements de levage spécialisés et des trancheuses. L'exploitation minière sécurise une demande constante en excavatrices sur chenilles, tandis que la foresterie et l'agriculture équilibrent la saisonnalité en louant des chargeuses polyvalentes, soutenant la résilience dans le marché canadien des équipements de construction.

La diversification entre les secteurs de l'extraction, des infrastructures et de la technologie amortit les fluctuations de revenus. Les cadres réglementaires diffèrent également : les services publics doivent atteindre des objectifs de décarbonisation, accélérant l'adoption des équipements électriques, tandis que l'exploitation minière privilégie les parcs diesel à haute disponibilité jusqu'à la maturité des solutions de recharge. Les FEO adaptent donc leurs feuilles de route produits aux profils énergétiques des utilisateurs finaux, maintenant l'agilité du marché canadien des équipements de construction.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la manutention des matériaux tire parti de l'automatisation des entrepôts

L'excavation et le terrassement représentaient 53,95 % de la demande de 2025 dans la taille du marché des équipements de construction au Canada. Pourtant, la manutention des matériaux enregistre un TCAC de 5,98 % alors que le commerce électronique pousse les centres de distribution automatisés nécessitant des télescopiques et des chargeuses à grande portée. Les projets de centres de données stimulent davantage la demande pour le levage de précision de modules de murs préfabriqués et de CVC. La construction routière maintient sa part grâce aux travaux de resurfaçage des routes provinciales, tandis que la démolition et le recyclage augmentent avec la rénovation urbaine, alimentant les concasseurs et les cisailles dans les mix de parcs.

Les travaux de tunnelisation pour les extensions de métro à Toronto et à Montréal utilisent des micro-tunneliers et des excavatrices compactes équipées de systèmes de guidage. Le déneigement et l'aménagement paysager génèrent des revenus hors saison, notamment dans les latitudes nordiques où les budgets municipaux assurent une utilisation régulière des chargeuses et des niveleuses. Les applications élargissent donc la polyvalence des équipements, une tendance que les FEO exploitent via des écosystèmes d'attaches rapides dans le marché des équipements de construction au Canada.

Analyse géographique

L'Ontario détenait 36,30 % des revenus de 2025 sur la base du programme d'infrastructure et d'une base de population concentrée qui soutient des constructions de logements et de transports en commun en continu. La province accueille également des clusters de centres de données hyperscale nécessitant des mois de terrassement massif et de tranchées pour services publics à l'échelle du mégawatt. Un réseau dense de concessionnaires, typifié par le réseau de 710 techniciens de Toromont Cat, minimise les temps d'arrêt, donnant aux parcs de l'Ontario un avantage de service dans le marché canadien des équipements de construction.

La Colombie-Britannique devrait se développer à un TCAC de 5,85 %, propulsée par les installations d'exportation de GNL, l'exploration de minéraux critiques et une suite de politiques CleanBC agressives qui financent les modernisations de machineries à faible émission de carbone. La topographie accidentée et les règles de conformité environnementale favorisent les excavatrices sur chenilles haut de gamme, les transporteurs amphibies et les chargeuses compactes électriques pour les centres urbains tels que Vancouver. Le Québec suit avec de grands investissements dans les routes, les hôpitaux et l'hydroélectricité qui diversifient les commandes d'équipements et accélèrent l'adoption hybride via de généreuses remises provinciales.

Les provinces des Prairies, Saskatchewan et Manitoba, combinent la demande agricole avec l'exploitation de la potasse et les constructions de connectivité rurale, offrant aux concessionnaires des points de contact tout au long de l'année. Le Canada atlantique, avec ses projets plus modestes, tire parti des pools de location partagés pour gérer les dépenses d'investissement. Enfin, les territoires nordiques créent des besoins de niche pour des équipements aux spécifications arctiques avec des intervalles de service prolongés et des cabines chauffées, cimentant la complexité régionale du marché canadien des équipements de construction.

Paysage concurrentiel

Les géants mondiaux Caterpillar, Komatsu, Volvo CE, Deere et CASE dominent grâce à des réseaux de concessionnaires bien établis, mais les FEO de niveau intermédiaire exploitent des niches électriques et autonomes pour gagner des positions. Caterpillar maintient son statut de leader grâce à la distribution de pièces côte à côte de Toromont Cat, tandis que Komatsu a annoncé une logistique d'expédition directe vers le Canada pour compenser les obstacles tarifaires. La modernisation de l'usine de Shippensburg de Volvo CE pour 261 millions USD réduira les délais de livraison sur les excavatrices sur chenilles de taille moyenne pour les commandes canadiennes. Deere renforce la fidélisation concurrentielle en intégrant la télématique SmartDetect qui réduit les primes d'assurance pour les propriétaires de parcs.

Les grands acteurs de la location tels que United Rentals et Sunbelt accumulent un pouvoir de négociation, achetant des parcs en vrac et défendant des métriques de coût total plutôt que le prix affiché, remodelant les négociations dans le marché canadien des équipements de construction. Les perturbateurs technologiques équipent rétrospectivement des machines existantes avec des kits d'autonomie, permettant aux petits entrepreneurs de piloter des opérations à distance sans acheter de nouveaux équipements. Les FEO contre-attaquent en associant des abonnements logiciels et la location de batteries, transformant les ventes de produits en rentes de service à vie.

Le développement de la main-d'œuvre émerge comme un facteur de différenciation ; les fabricants parrainent des apprentissages de techniciens pour développer les compétences en groupe motopropulseur électrique. Ceux capables de garantir un support terrain rapide captent des parts à mesure que les machines deviennent plus complexes. Par conséquent, la concurrence pivote de la puissance à l'assurance de disponibilité dans le marché canadien des équipements de construction.

Leaders du secteur des équipements de construction au Canada

Caterpillar Inc.

Deere & Company

Komatsu Ltd.

AB Volvo (Volvo CE)

Hitachi Construction Machinery

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : New Holland Construction lance les mini-excavatrices de la série D, axées sur une expérience opérateur améliorée, des performances supérieures et une efficacité accrue sur le chantier. Ces excavatrices sont fabriquées en interne, garantissant un contrôle qualité et une innovation adaptés aux exigences des projets de construction modernes.

- Janvier 2025 : Kubota Canada Ltd. a renforcé sa gamme de constructions compactes avec trois nouveaux modèles : l'excavatrice compacte à débattement zéro arrière U17-5, l'excavatrice compacte KX040-5 et la chargeuse compacte sur chenilles SVL97-3. Ces ajouts marquent le début des lancements de produits 2025 de Kubota.

Portée du rapport sur le marché des équipements de construction au Canada

Les équipements de construction désignent tout équipement utilisé pour l'exécution, l'achèvement, l'érection, l'exploitation ou la maintenance de tout projet ou travail de construction. Les équipements de construction sont également utilisés dans les travaux de terrassement lors de la construction de routes, de ponts et de barrages. Certains types d'équipements de construction, comme les excavatrices et les chargeuses sur roues, sont également utilisés dans l'exploitation minière.

Le marché des équipements de construction au Canada est segmenté par type de machinerie et type d'entraînement. Par type de machinerie, le marché est segmenté en grues, télescopiques, excavatrices, chargeuses et chargeuses-pelleteuses, niveleuses motorisées et autres. Par type d'entraînement, le marché est segmenté en moteurs à combustion interne et systèmes électriques et hybrides.

Pour chaque segment, le dimensionnement du marché et les prévisions sont effectués sur la base de la valeur (USD).

| Excavatrices sur chenilles |

| Mini/micro-excavatrices |

| Chargeuses et chargeuses-pelleteuses |

| Grues |

| Télescopiques |

| Niveleuses motorisées |

| Équipements de compactage |

| Autres |

| Moteur à combustion interne (diesel/biodiesel) |

| Électrique et hybride |

| Carburants alternatifs (HVO, hydrogène) |

| Construction et infrastructure |

| Exploitation minière et carrières |

| Pétrole et gaz |

| Foresterie et agriculture |

| Services publics et énergie |

| Autres |

| Excavation et terrassement | Levage et manutention des matériaux |

| Construction routière et pavage | |

| Démolition et recyclage | |

| Tunnelisation et travaux souterrains | |

| Aménagement paysager et déneigement |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Saskatchewan et Manitoba |

| Canada atlantique |

| Territoires nordiques |

| Par type de machinerie | Excavatrices sur chenilles | |

| Mini/micro-excavatrices | ||

| Chargeuses et chargeuses-pelleteuses | ||

| Grues | ||

| Télescopiques | ||

| Niveleuses motorisées | ||

| Équipements de compactage | ||

| Autres | ||

| Par propulsion | Moteur à combustion interne (diesel/biodiesel) | |

| Électrique et hybride | ||

| Carburants alternatifs (HVO, hydrogène) | ||

| Par secteur d'utilisation finale | Construction et infrastructure | |

| Exploitation minière et carrières | ||

| Pétrole et gaz | ||

| Foresterie et agriculture | ||

| Services publics et énergie | ||

| Autres | ||

| Par application | Excavation et terrassement | Levage et manutention des matériaux |

| Construction routière et pavage | ||

| Démolition et recyclage | ||

| Tunnelisation et travaux souterrains | ||

| Aménagement paysager et déneigement | ||

| Par province | Ontario | |

| Québec | ||

| Colombie-Britannique | ||

| Alberta | ||

| Saskatchewan et Manitoba | ||

| Canada atlantique | ||

| Territoires nordiques | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de construction au Canada en 2026 ?

Le marché est évalué à 3,09 milliards USD en 2026 et devrait atteindre 4,1 milliards USD d'ici 2031.

Qu'est-ce qui stimule la demande d'excavatrices compactes dans les villes canadiennes ?

Les politiques de densification urbaine à Toronto, Vancouver et Montréal créent des conditions de chantier étroites qui favorisent les excavatrices compactes agiles et à faibles émissions.

Quel type de propulsion connaît la croissance la plus rapide dans les parcs de construction canadiens ?

Les équipements électriques et hybrides se développent à un TCAC de 12,85 % grâce aux incitations à l'achat fédérales et provinciales.

Pourquoi la location d'équipements est-elle en hausse à travers le Canada ?

Les entrepreneurs préfèrent la location pour gérer les flux de trésorerie pendant les périodes de taux d'intérêt élevés et pour accéder aux nouvelles technologies sans risque de propriété.

Quels sont les principaux défis liés à l'électrification des équipements lourds au Canada ?

L'infrastructure de recharge limitée sur les sites éloignés et la pénurie de techniciens formés sur les groupes motopropulseurs électriques ralentissent l'adoption généralisée.

Dernière mise à jour de la page le: