Taille et Part du Marché des Valves Cardiaques par Cathéter

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.61 Milliards de dollars |

| Taille du Marché (2031) | 16.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Valves Cardiaques par Cathéter par Mordor Intelligence

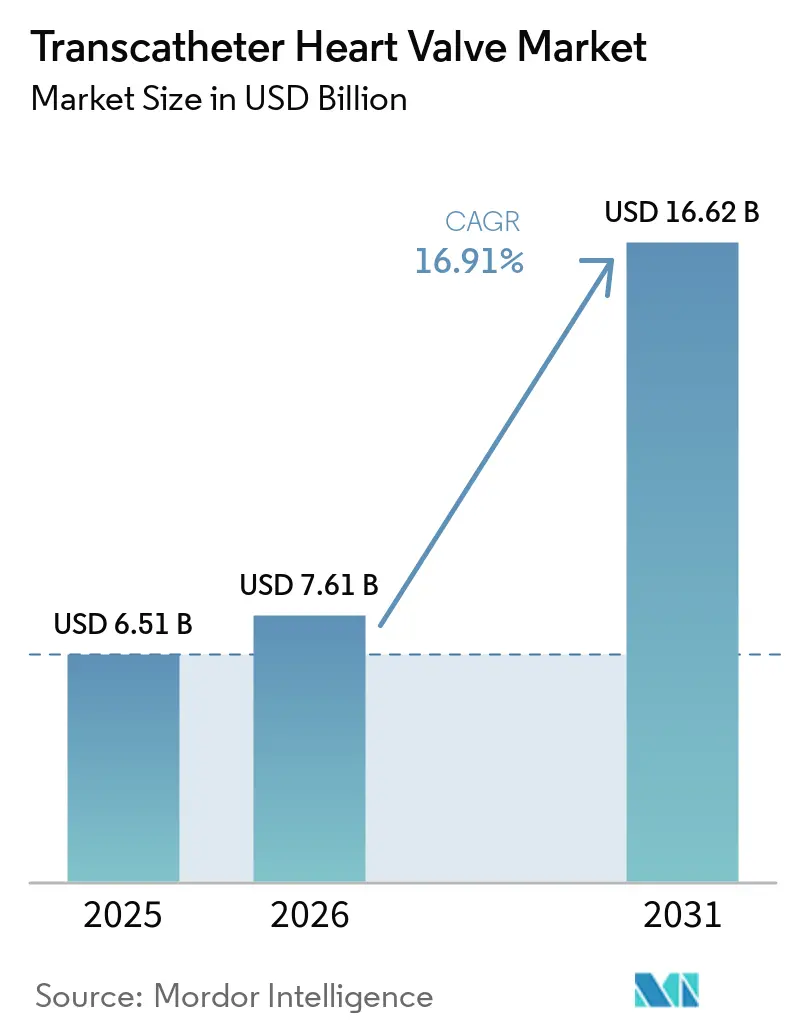

La taille du Marché des Valves Cardiaques par Cathéter était évaluée à 6,51 milliards USD en 2025 et devrait croître de 7,61 milliards USD en 2026 pour atteindre 16,62 milliards USD d'ici 2031, à un TCAC de 16,91 % durant la période de prévision (2026-2031).

Des données cliniques à long terme plus solides stimulent le marché des valves cardiaques par cathéter, notamment pour les remplacements valvulaires moins invasifs dans le cadre du rétrécissement aortique sévère. En particulier, les données à 7 ans pour les patients à faible risque continuent de soutenir l'approche par cathéter aux côtés de la chirurgie traditionnelle. Le marché s'élargit également grâce à de nouvelles approbations dans les thérapies mitrales et tricuspides, élargissant les options de traitement pour des groupes de patients auparavant limités en alternatives. L'innovation produit reste essentielle, car la durabilité, la repositionnabilité et le réaccès coronarien sont des facteurs clés pour renforcer la confiance des médecins, en particulier pour les patients plus jeunes et plus complexes. Les avancées récentes dans les plateformes valvulaires répondent directement à ces priorités.

Points Clés du Rapport

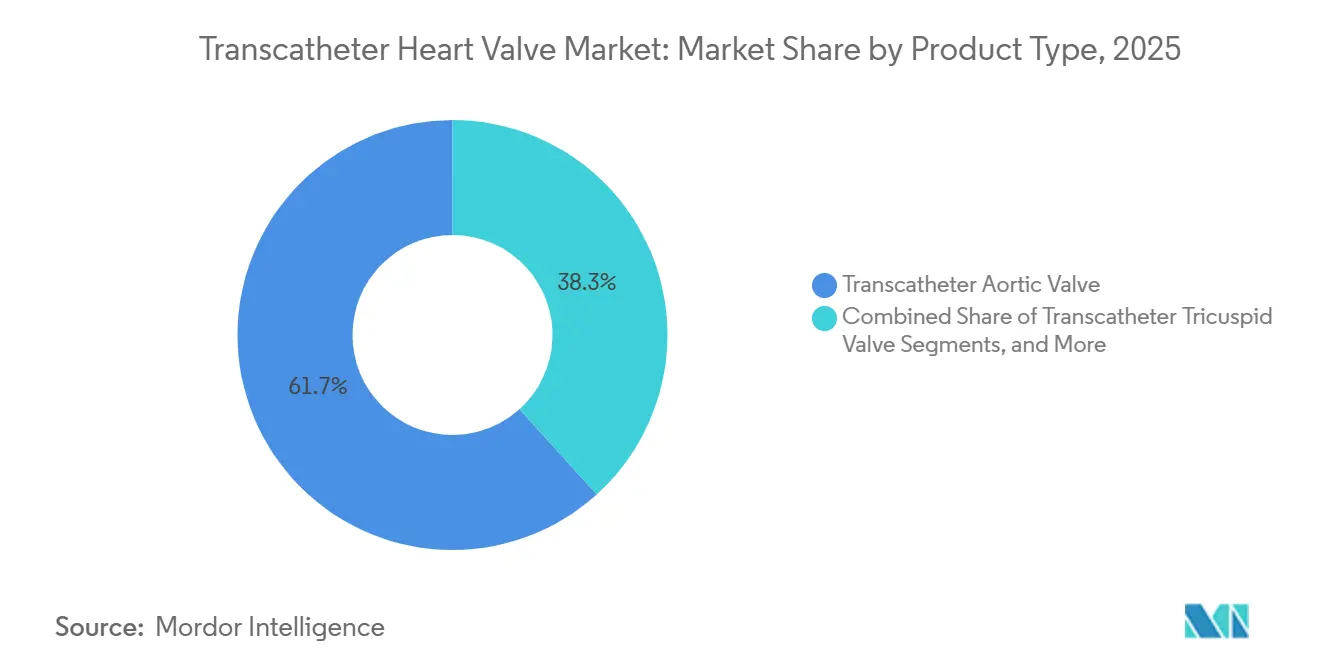

- Par type de produit, les valves aortiques par cathéter ont dominé avec une part de 61,67 % en 2025, tandis que les valves mitrales par cathéter devraient se développer à un TCAC de 18,90 % jusqu'en 2031.

- Par technologie de valve, les valves auto-expansibles ont détenu une part de 63,91 % en 2025, tandis que les valves à expansion par ballonnet ont enregistré le TCAC projeté le plus élevé à 19,25 % jusqu'en 2031.

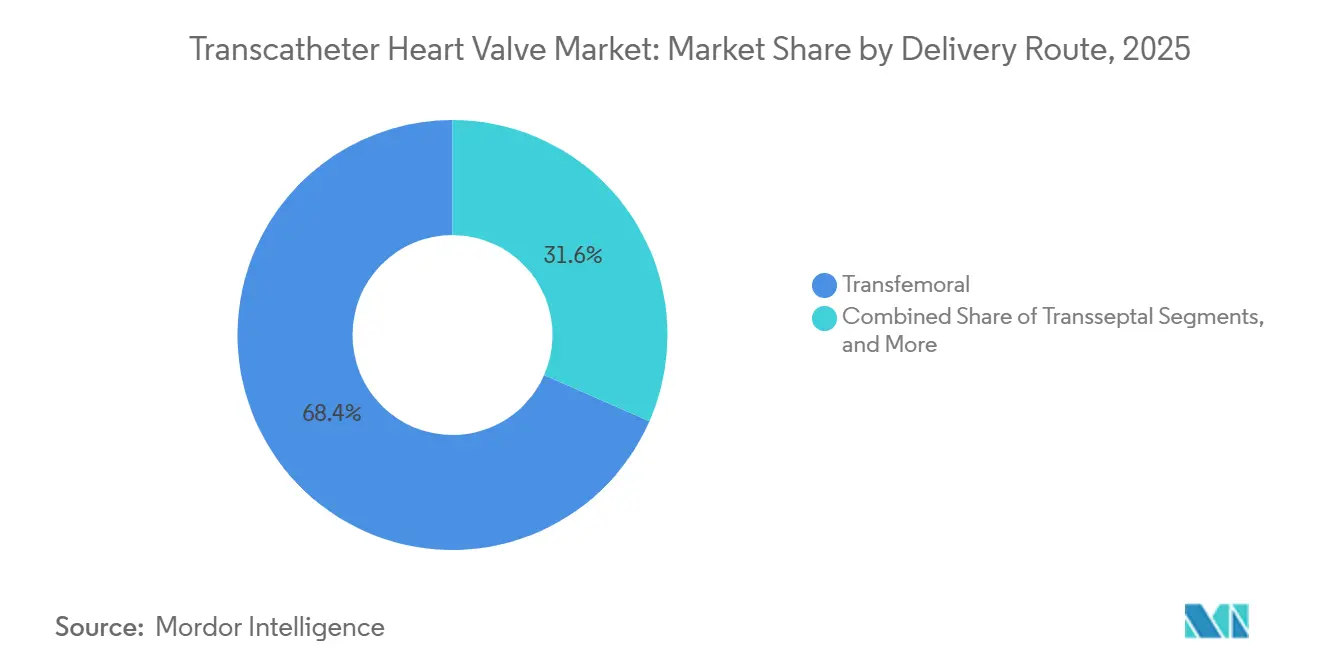

- Par voie d'accès, les systèmes transfémoraux ont représenté une part de 68,45 % en 2025, tandis que l'accès transseptal devrait croître à un TCAC de 18,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté une part de 71,22 % en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un TCAC de 17,33 % jusqu'en 2031.

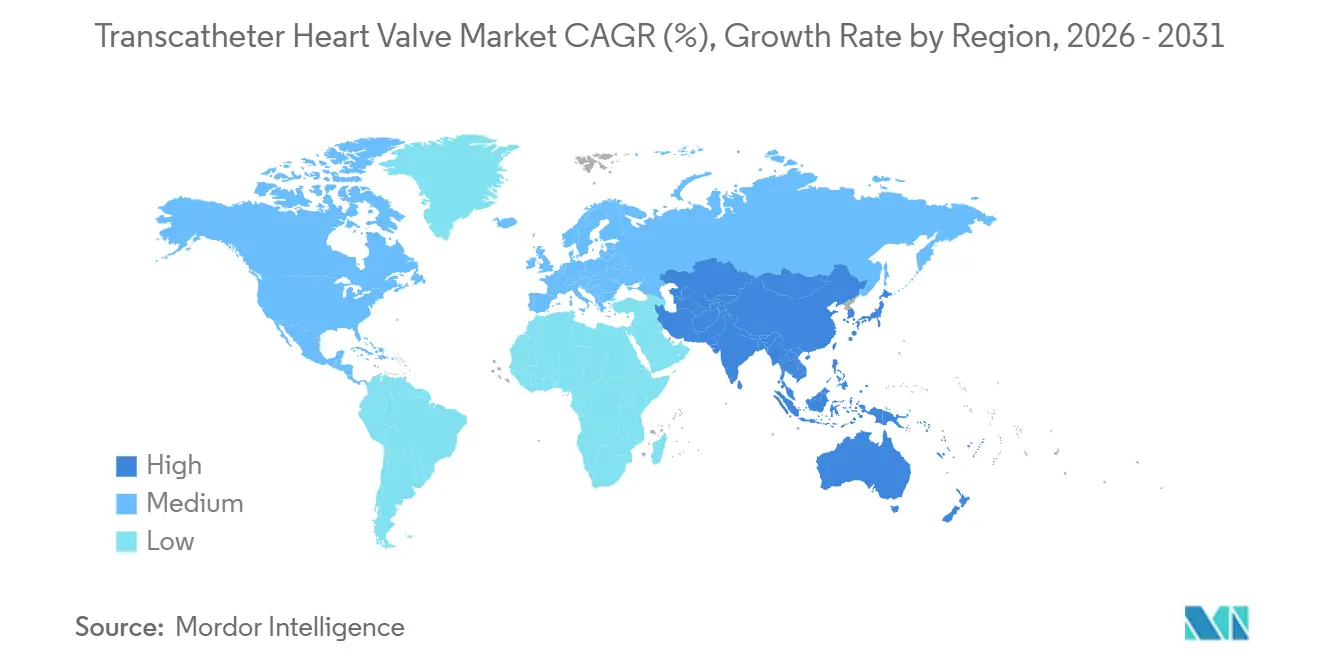

- Par géographie, l'Amérique du Nord a détenu une part de 42,55 % en 2025, tandis que l'Asie-Pacifique a affiché le TCAC projeté le plus élevé à 19,22 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Valves Cardiaques par Cathéter

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Vieillissement de la population et charge croissante du rétrécissement aortique sévère | +2.8% | Mondial, concentré en Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Extension aux populations de patients à faible risque | +3.2% | Amérique du Nord, Europe occidentale, gains précoces en Australie et en Corée du Sud | Moyen terme (2-4 ans) |

| Parcours en une étape du diagnostic à l'intervention via des équipes cardiaques multidisciplinaires | +1.5% | Amérique du Nord, Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Durabilité, repositionnabilité et innovation en matière d'accès coronarien des valves de nouvelle génération | +2.0% | Mondial, avec des gains précoces aux États-Unis et dans l'UE5 | Long terme (≥ 4 ans) |

| Intervention précoce rendue possible par les données d'essais et l'extension des indications | +2.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Économies hospitalières favorisant une durée de séjour plus courte et des coûts procéduraux réduits | +1.3% | Amérique du Nord, noyau APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Charge Croissante du Rétrécissement Aortique Sévère

Le marché des valves cardiaques par cathéter bénéficie de la prévalence croissante du rétrécissement aortique sévère dans les populations vieillissantes, l'incidence de la maladie augmentant fortement avec l'âge, ce qui stimule la demande procédurale. Les discussions cliniques ont progressé au-delà de la sécurité, les résultats du suivi à 7 ans de l'étude PARTNER 3 ne montrant aucune différence significative en termes de mortalité toutes causes confondues ou d'accident vasculaire cérébral invalidant entre le remplacement valvulaire par cathéter et le remplacement valvulaire chirurgical chez les patients à faible risque. Cela favorise des orientations plus précoces, renforce la confiance des médecins et souligne l'importance d'un traitement rapide pour prévenir des affections complexes et coûteuses. Les systèmes de registres nationaux dans les pays dotés d'un suivi cardiaque organisé accélèrent davantage l'adoption clinique en fournissant aux hôpitaux et aux payeurs des preuves claires sur les résultats. Le marché est ainsi soutenu par le vieillissement démographique et un parcours de traitement plus assuré pour les maladies valvulaires sévères.

Extension aux Populations de Patients à Faible Risque

Le marché des valves cardiaques par cathéter s'étend à mesure que les traitements touchent des groupes à faible risque au-delà des candidats chirurgicaux à haut risque. Une méta-analyse de 2025 a mis en évidence que les patients plus jeunes à faible risque subissant un remplacement valvulaire aortique par cathéter (TAVI) obtenaient des résultats comparables en termes de décès ou d'accident vasculaire cérébral invalidant par rapport à la chirurgie, ainsi que des améliorations de la classe fonctionnelle et de la qualité de vie. Les résultats à 5 ans de l'étude Evolut Low Risk ont rapporté une mortalité toutes causes confondues de 15,5 % pour le TAVI et de 16,4 % pour la chirurgie, réduisant la résistance à une utilisation plus large du TAVI.[1]New England Journal of Medicine, "Remplacement valvulaire aortique par cathéter ou chirurgical chez les patients à faible risque à 7 ans," New England Journal of Medicine, nejm.org Ces données non seulement déplacent le volume de la chirurgie vers les soins par cathéter, mais élargissent également le bassin de patients, permettant des interventions plus précoces et stimulant la croissance du marché.

Durabilité, Repositionnabilité et Innovation en Matière d'Accès Coronarien des Valves de Nouvelle Génération

Le marché des valves cardiaques par cathéter progresse à mesure que les fabricants répondent aux préoccupations concernant la durabilité à long terme et la faisabilité des interventions futures. Edwards Lifesciences a présenté en 2026 des données à 10 ans de l'essai aortique COMMENCE, démontrant les performances durables de sa plateforme tissulaire RESILIA auprès de plus de 500 000 patients dans le monde. Anteris Technologies a avancé dans la gestion du réaccès coronarien et de la valve à vie avec l'approbation par la FDA de l'IDE de l'essai pivot mondial PARADIGM en 2025, introduisant une conception biomimétique à expansion par ballonnet. Ces innovations visent à améliorer les résultats à long terme, à réduire les réticences des médecins et à étendre le traitement aux populations plus jeunes.

Intervention Précoce Rendue Possible par les Données d'Essais et l'Extension des Indications

Le marché des valves cardiaques par cathéter croît grâce aux données soutenant un traitement plus précoce dans davantage de positions valvulaires. Les données de l'ACC 2025 ont montré des différences minimales de résultats entre la thérapie par cathéter et la chirurgie à 5 ans pour le rétrécissement aortique sévère à faible risque, encourageant une prise en compte plus précoce des traitements par cathéter.[2]Frontiers in Cardiovascular Medicine, "Résultats du remplacement valvulaire aortique par cathéter chez les patients jeunes à faible risque, une méta-analyse complète de l'efficacité et de la sécurité," Frontiers in Cardiovascular Medicine, frontiersin.org La FDA a approuvé le SAPIEN M3 d'Edwards Lifesciences en 2025 pour les patients présentant une régurgitation mitrale modérée à sévère ne pouvant pas être opérés. De plus, Edwards a présenté les données à 2 ans de l'étude TRISCEND II en 2026, mettant en évidence des bénéfices durables et une mortalité réduite pour le système de remplacement valvulaire tricuspide EVOQUE. Ces développements renforcent la confiance dans les voies de traitement aortique, mitral et tricuspide, stimulant la croissance du marché grâce à des indications plus larges, de meilleurs résultats et une base de patients plus importante.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Préoccupations liées à la gestion à vie chez les patients plus jeunes | -2.2% | Amérique du Nord, UE, Australie, Corée du Sud | Long terme (≥ 4 ans) |

| Complexité anatomique dans la régurgitation aortique native, les positions mitrales et tricuspides | -1.8% | Mondial, plus aigu dans les marchés émergents avec une infrastructure d'imagerie limitée | Moyen terme (2-4 ans) |

| Variabilité du remboursement et de la couverture selon les systèmes de santé | -2.5% | APAC hors Japon, MEA, Amérique du Sud | Moyen terme (2-4 ans) |

| Coûts élevés en capital, en imagerie et en programmes cardiaques structurels | -1.9% | Marchés en développement APAC, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Liées à la Gestion à Vie chez les Patients Plus Jeunes

Le marché des valves cardiaques par cathéter est confronté à des limites chez les patients plus jeunes en raison de défis non résolus en matière de gestion à vie après l'implantation initiale. En 2025, la Société de Chirurgie Thoracique a recommandé le remplacement valvulaire aortique chirurgical comme option préférée pour les patients plus jeunes, en particulier lorsque la chirurgie garantit une faible morbidité et une meilleure planification des interventions futures.[3]Société de Chirurgie Thoracique, "Trop jeune pour le TAVI ? Priorité aux données probantes plutôt qu'à l'âge," Société de Chirurgie Thoracique, sts.org Cela met en évidence les préoccupations selon lesquelles les patients dans la soixantaine pourraient survivre aux données probantes actuellement disponibles pour de nombreux dispositifs modernes. De plus, les procédures de valve dans valve compliquent l'accès coronarien et les réinterventions futures après la mise en place de la première prothèse. Malgré les avancées, les équipes cardiaques conservatrices devraient continuer à prioriser l'âge, l'anatomie et les stratégies de réintervention à long terme, ralentissant l'adoption des valves cardiaques par cathéter chez les patients plus jeunes.

Variabilité du Remboursement et de la Couverture selon les Systèmes de Santé

La croissance du marché des valves cardiaques par cathéter est inégale à l'échelle mondiale en raison de l'impact des politiques de couverture sur les volumes de procédures. Aux États-Unis, le CMS lie le remboursement du TAVI à des conditions de couverture spécifiques et à la participation à des registres, limitant l'accès aux établissements de soins agréés et aux centres certifiés. En Chine, les approbations nationales telles que le VitaFlow Liberty Flex de MicroPort améliorent l'accessibilité financière et la disponibilité locale, mais l'adoption du remboursement dépend de l'acceptation par les payeurs et le système après l'autorisation réglementaire. Les marchés émergents font face à des défis supplémentaires, car la mise en place de salles hybrides d'opération, de systèmes d'imagerie et d'équipes cardiaques structurelles nécessite des investissements initiaux importants. Cela retarde l'expansion du marché dans les régions à forte demande de patients, car le financement, la formation et le développement des infrastructures accusent souvent du retard. Le marché croît le plus rapidement là où la réglementation, le paiement et les capacités hospitalières s'alignent efficacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance de la Valve Aortique Face à un Point d'Inflexion Mitral

En 2025, les valves aortiques par cathéter détenaient 61,67 % du marché des valves cardiaques par cathéter, reflétant leur position solide portée par un historique clinique robuste, la familiarité des médecins et des protocoles TAVI établis pour le rétrécissement aortique sévère. Le segment aortique bénéficie d'une concurrence intense entre les principales plateformes, favorisant l'innovation et la confiance procédurale dans les centres cardiaques avancés. Les produits pulmonaires et tricuspides, bien que moins importants en termes de revenus, répondent à des besoins critiques de patients auparavant mal desservis par les options chirurgicales. Edwards a renforcé le segment tricuspide en mars 2026 avec les données à 2 ans de l'étude TRISCEND II montrant des bénéfices durables pour les patients et une mortalité réduite pour le système EVOQUE, soutenant une adoption plus large par les médecins.

Les valves mitrales par cathéter devraient croître à un TCAC de 18,90 % jusqu'en 2031, représentant un domaine de croissance significatif sur le marché des valves cardiaques par cathéter. L'approbation par la FDA du Tendyne d'Abbott en mai 2025 a introduit un remplacement mitral minimalement invasif pour les patients ne disposant pas d'options chirurgicales. Edwards a suivi avec l'approbation par la FDA du SAPIEN M3 en décembre 2025, offrant un traitement transseptal pour la régurgitation mitrale modérée à sévère chez les candidats non chirurgicaux.

Par Technologie de Valve : Les Plateformes à Expansion par Ballonnet Défient la Prédominance des Valves Auto-Expansibles

Les valves auto-expansibles ont dominé le marché avec une part de 63,91 % en 2025, portées par la plateforme Evolut de Medtronic et le système Navitor d'Abbott. Leur attrait réside dans un profil de franchissement plus faible et une adaptabilité aux anatomies difficiles, soutenue par des années d'expérience des opérateurs. Cependant, l'accent se déplace vers les performances à long terme plutôt que la commodité initiale. Edwards a rapporté une légère amélioration de sa position mondiale dans le TAVI au premier trimestre 2026, en partie en raison des discussions autour du profil de réintervention de l'Evolut de Medtronic.

Les valves à expansion par ballonnet devraient croître à un TCAC de 19,25 % jusqu'en 2031, signalant un changement dans la dynamique du marché. Cette croissance est alimentée par la franchise SAPIEN d'Edwards et les conceptions de nouvelle génération imitant le comportement de la valve native. Anteris Technologies est entrée sur le marché avec DurAVR, et la FDA a approuvé l'essai pivot mondial PARADIGM en novembre 2025. La plateforme répond aux préoccupations de durabilité et hémodynamiques, stimulant la préférence des médecins. Le marché évolue de la familiarité avec la plateforme vers les performances à long terme de la valve et la durabilité structurelle.

Par Voie d'Accès : Maturité Transfémorale et Émergence Transseptale

La voie transfémorale a représenté 68,45 % du marché en 2025, maintenant sa position de voie d'accès standard. Sa dominance est attribuée à des flux de travail affinés, notamment des protocoles TAVI minimalistes qui réduisent le recours à l'anesthésie et le temps de récupération. Une étude de 2025 a mis en évidence la sécurité et la faisabilité des retours directs en salle post-TAVI, soulignant les efficiences opérationnelles. Les approches transapicale et transjugulaire restent pertinentes pour les patients présentant un accès fémoral difficile, mais jouent un rôle plus restreint à mesure que les programmes fémoraux en première intention se standardisent.

L'accès transseptal est la voie à la croissance la plus rapide, avec un TCAC de 18,55 % projeté jusqu'en 2031, porté par l'expansion de la thérapie mitrale. L'approbation du marquage CE du SAPIEN M3 d'Edwards en avril 2025 a marqué une étape importante pour l'accès transseptal, qui permet le traitement du cœur gauche via la veine fémorale sans thoracotomie. Cette approche est particulièrement précieuse pour les patients ne pouvant pas subir de chirurgie ouverte. À mesure que les centres intègrent les programmes mitraux aux équipes TAVI, ils tirent parti de l'expertise et des ressources existantes, assurant une croissance durable dans les services cardiaques structurels.

Par Utilisateur Final : Les Hôpitaux en Tête à Mesure que les Centres Cardiaques Spécialisés se Développent

Les hôpitaux ont détenu une part de marché de 71,22 % en 2025, demeurant la principale source de revenus sur le marché des valves cardiaques par cathéter. Le CMS classe le TAVI comme procédure en hospitalisation dans le cadre de sa Détermination de Couverture Nationale, renforçant le rôle des grands systèmes hospitaliers dans la prestation et le remboursement. Les hôpitaux fournissent également une infrastructure essentielle, notamment des systèmes d'imagerie, des salles hybrides et des équipes multidisciplinaires, les rendant indispensables même à mesure que les procédures deviennent moins invasives. Les centres cardiaques spécialisés au sein des réseaux hospitaliers gagnent en importance, offrant des flux de travail standardisés et une surveillance accrue de la qualité.

Les centres de chirurgie ambulatoire devraient croître à un TCAC de 17,33 % jusqu'en 2031, bien que leur rôle sur le marché soit actuellement plus visible dans les soins cardiovasculaires adjacents que dans le TAVI de base. Les contraintes réglementaires, telles que la classification en hospitalisation du TAVI par le CMS, limitent leur impact immédiat. Cependant, les investissements dans les modèles cardiovasculaires ambulatoires augmentent. Par exemple, ChristianaCare et Atlas Healthcare Partners ont annoncé une coentreprise en avril 2026 pour établir un centre de chirurgie ambulatoire cardiovasculaire dans le Delaware. Bien que les hôpitaux restent dominants, ces centres pourraient progressivement s'intégrer dans l'écosystème plus large d'orientation et de récupération à mesure que les procédures plus simples se déplacent vers l'extérieur.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 42,55 % du marché des valves cardiaques par cathéter, maintenant sa position de plus grand contributeur régional. La région bénéficie de systèmes de remboursement matures, d'une solide base de cardiologie interventionnelle et d'un vaste réseau de centres cardiaques avancés. Les États-Unis restent essentiels, avec des exigences de couverture et de registre concentrant les traitements dans des systèmes hospitaliers hautement compétents.

L'Europe continue d'être un contributeur stable au marché des valves cardiaques par cathéter, soutenue par des politiques de remboursement cohérentes en Allemagne, en France, au Royaume-Uni, en Italie et en Espagne, ainsi qu'une solide base de programmes cardiaques structurels. Des années d'expertise médicale dans le TAVI ont assuré des voies procédurales matures et standardisées. Les grands fabricants bénéficient d'un avantage grâce à leur capacité à gérer efficacement les exigences réglementaires et de conformité, assurant la continuité de l'approvisionnement et la couverture du marché. Malgré une croissance plus lente par rapport aux nouvelles régions d'adoption, l'Europe reste une base de volume fiable.

L'Asie-Pacifique devrait croître à un TCAC de 19,22 % jusqu'en 2031, marquant l'expansion la plus rapide sur le marché des valves cardiaques par cathéter. L'amélioration des approbations nationales en Chine renforce la disponibilité des produits et l'accessibilité financière pour les hôpitaux. Le VitaFlow Liberty Flex de MicroPort a reçu l'approbation de la NMPA en janvier 2025, et le J-VALVE TF de Genesis MedTech, le premier système TAVI transfémoral pour la régurgitation aortique en Chine, a été approuvé en septembre 2025. L'assurance maladie nationale du Japon soutient l'accès aux procédures, tandis que la Corée du Sud élargit sa capacité cardiaque structurelle grâce à un réseau plus large de centres.

Paysage Concurrentiel

Sur le marché des valves cardiaques par cathéter, le remplacement valvulaire aortique connaît une consolidation modérée, principalement influencée par les principaux acteurs, notamment Edwards Lifesciences Corporation, Abbott Laboratories, JenaValve Technology, Inc., Boston Scientific Corporation et Medtronic plc, qui commandent une part significative des activités procédurales mondiales. En revanche, le paysage est plus fragmenté pour les thérapies mitrales, tricuspides et pulmonaires, où les références concurrentielles sont encore en évolution et aucune entité ne domine. Ainsi, le marché des valves cardiaques par cathéter mêle un noyau solide d'acteurs établis à des niches émergentes où être le premier entrant revêt un poids considérable.

Les entreprises leaders dans le domaine des valves cardiaques par cathéter élargissent leurs portefeuilles, allant au-delà de la simple défense de lignes de produits individuelles. Abbott, en mai 2025, a obtenu l'approbation de la FDA pour Tendyne, permettant un remplacement mitral minimalement invasif dans un segment auparavant limité. Edwards a suivi avec l'approbation de la FDA pour SAPIEN M3 en décembre 2025 et a renforcé sa position tricuspide avec les données à 2 ans de l'EVOQUE en mars 2026, signalant une poussée concertée sur diverses positions valvulaires, et pas seulement la thérapie aortique. Pendant ce temps, en Chine, MicroPort et Genesis MedTech tirent parti des approbations locales pour renforcer leur présence nationale, notamment en réponse aux différences de tarification et de schémas de maladies par rapport aux marchés occidentaux. Ces mouvements mettent en évidence un changement de marché vers des portefeuilles plus larges, une pertinence locale et une croissance clinique sur plusieurs positions valvulaires.

Les acteurs émergents remodèlent le paysage des valves cardiaques par cathéter, en privilégiant les performances à long terme plutôt que les tendances à court terme. Anteris Technologies, en novembre 2025, a reçu l'approbation IDE de la FDA pour l'essai PARADIGM, positionnant DurAVR en concurrence directe avec les valves établies et créant une voie clinique significative. De même, TRiCares, en avril 2026, a obtenu l'approbation IDE de la FDA pour l'essai pivot TRICURE du système de remplacement valvulaire tricuspide par cathéter Topaz, couvrant jusqu'à 75 sites d'investigation. Cette dynamique concurrentielle souligne l'accent du marché sur la validation clinique, l'exécution réglementaire et la gestion à long terme des valves, en particulier dans les domaines dépourvus de protocole de soins standard.

Leaders du Secteur des Valves Cardiaques par Cathéter

Edwards Lifesciences Corporation

Abbott Laboratories

JenaValve Technology, Inc.

Boston Scientific Corporation

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Edwards Lifesciences a présenté les données à 10 ans de l'essai aortique COMMENCE lors de la Réunion Annuelle de l'AATS, confirmant la durabilité à long terme du tissu RESILIA chez plus de 500 000 patients et répondant aux préoccupations de dégénérescence valvulaire chez les patients TAVI plus jeunes.

- Avril 2026 : TRiCares GmbH a reçu l'approbation IDE de la FDA pour TRICURE, son essai pivot évaluant le système de remplacement valvulaire tricuspide par cathéter Topaz sur 75 sites aux États-Unis, au Canada et en Europe, entrant sur le marché concurrentiel des essais de remplacement valvulaire tricuspide.

- Mars 2026 : Edwards Lifesciences a partagé les données à deux ans de l'essai TRISCEND II pour le système de remplacement valvulaire tricuspide EVOQUE lors de l'ACC.26, démontrant des bénéfices durables pour les patients et une mortalité réduite par rapport au traitement médical.

- Décembre 2025 : Edwards Lifesciences a reçu l'approbation de la FDA pour le système de remplacement valvulaire mitral SAPIEN M3, la première thérapie par cathéter utilisant une approche transseptale, avec les données de l'essai ENCIRCLE montrant une élimination de la régurgitation mitrale à 95,7 % chez 299 patients.

- Novembre 2025 : Anteris Technologies a reçu l'approbation IDE de la FDA pour l'essai pivot mondial PARADIGM, comparant DurAVR aux valves SAPIEN et Evolut dans le rétrécissement aortique calcifié sévère, permettant le premier essai contrôlé randomisé pour une valve aortique par cathéter biomimétique.

Portée du Rapport sur le Marché Mondial des Valves Cardiaques par Cathéter

Selon la portée du rapport, une valve cardiaque par cathéter est une valve cardiaque artificielle que les médecins implantent chez un patient à l'aide d'un petit tube appelé cathéter. Elle traite une valve cardiaque endommagée sans recourir à une chirurgie à cœur ouvert.

Le marché des valves cardiaques par cathéter est segmenté par type de produit, technologie de valve, voie d'accès, utilisateur final et géographie. Par type de produit, le marché comprend la valve aortique par cathéter, la valve mitrale par cathéter, la valve tricuspide par cathéter et la valve pulmonaire par cathéter. Par technologie de valve, le marché est segmenté en valves à expansion par ballonnet, valves auto-expansibles et autres. Par voie d'accès, le marché est catégorisé en transfémorale, transapicale, transseptale et transjugulaire. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, centres cardiaques spécialisés et autres. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Valve Aortique par Cathéter |

| Valve Mitrale par Cathéter |

| Valve Tricuspide par Cathéter |

| Valve Pulmonaire par Cathéter |

| Valves à Expansion par Ballonnet |

| Valves Auto-Expansibles |

| Autres |

| Transfémorale |

| Transapicale |

| Transseptale |

| Transjugulaire |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Centres Cardiaques Spécialisés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Valve Aortique par Cathéter | |

| Valve Mitrale par Cathéter | ||

| Valve Tricuspide par Cathéter | ||

| Valve Pulmonaire par Cathéter | ||

| Par Technologie de Valve | Valves à Expansion par Ballonnet | |

| Valves Auto-Expansibles | ||

| Autres | ||

| Par Voie d'Accès | Transfémorale | |

| Transapicale | ||

| Transseptale | ||

| Transjugulaire | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Centres Cardiaques Spécialisés | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des valves cardiaques par cathéter d'ici 2031 ?

Le marché des valves cardiaques par cathéter devrait atteindre 16,62 milliards USD d'ici 2031, contre 7,61 milliards USD en 2026, à un TCAC de 16,91 %.

Quelle catégorie de produit génère actuellement le plus de revenus ?

Les valves aortiques par cathéter ont dominé le mix produit avec une part de 61,67 % en 2025, soutenues par la longue maturité clinique du TAVI.

Quel segment connaît la croissance la plus rapide sur la période de prévision ?

Les valves mitrales par cathéter devraient croître à un TCAC de 18,90 % jusqu'en 2031, aidées par les approbations de la FDA pour Tendyne et SAPIEN M3.

Pourquoi l'Amérique du Nord reste-t-elle le plus grand contributeur régional ?

L'Amérique du Nord a détenu une part de 42,55 % en 2025 grâce à un remboursement mature, une solide infrastructure hospitalière et un élan commercial continu des principales entreprises de cardiologie structurelle.

Qu'est-ce qui stimule l'adoption en Asie-Pacifique ?

L'Asie-Pacifique devrait croître à un TCAC de 19,22 % jusqu'en 2031, soutenue par les approbations réglementaires nationales en Chine, l'amélioration de l'accessibilité financière et une capacité cardiaque structurelle plus large dans les principaux marchés.

Quel est le principal défi ralentissant l'adoption plus large chez les patients plus jeunes ?

Le principal défi est la gestion à vie de la valve, car les médecins évaluent encore soigneusement la durabilité, le réaccès coronarien et la planification des réinterventions futures chez les patients plus jeunes.

Dernière mise à jour de la page le: