Taille et part du marché de la découverte computationnelle de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.15 Milliards de dollars |

| Taille du Marché (2031) | 6.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la découverte computationnelle de médicaments par Mordor Intelligence

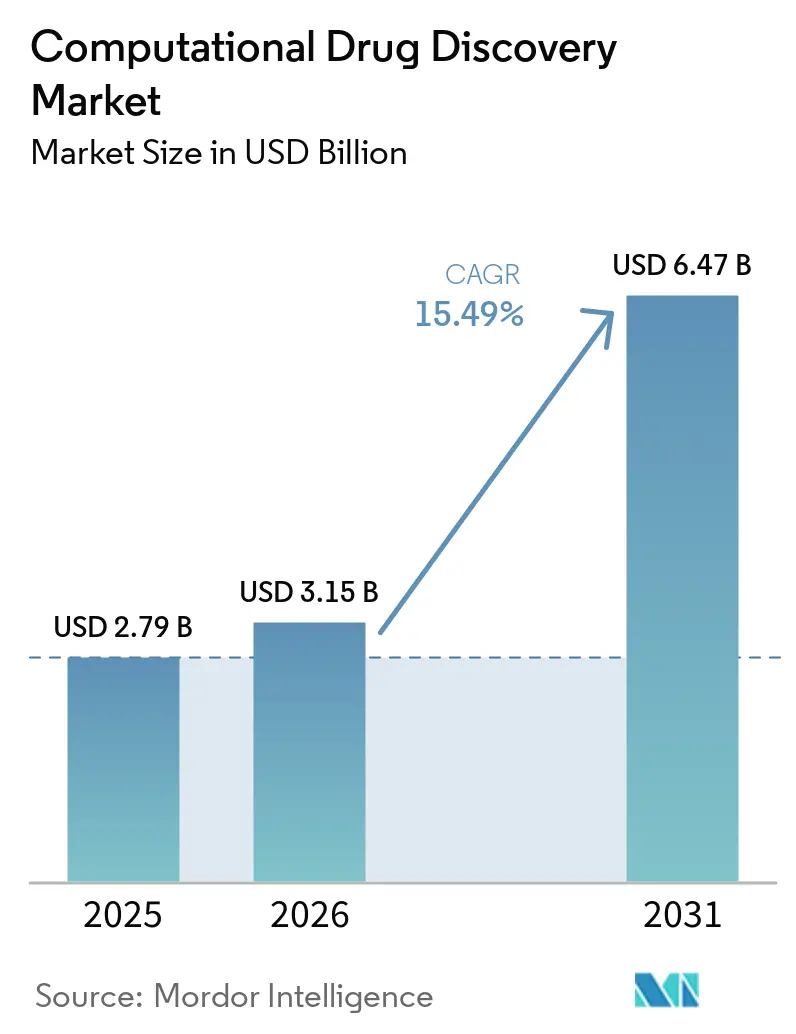

La taille du marché de la découverte computationnelle de médicaments devrait atteindre 2,79 milliards USD en 2025, 3,15 milliards USD en 2026, et 6,47 milliards USD d'ici 2031, avec un TCAC de 15,49 % de 2026 à 2031. Cette dynamique soutenue est portée par la hausse des dépenses de R&D, un écart croissant dans le financement par capital-risque pour la biotechnologie traditionnelle, et des accords emblématiques tels que l'alliance de 2,75 milliards USD d'Eli Lilly avec Insilico Medicine, qui a démontré que les plateformes natives en IA attirent désormais des valorisations comparables aux acquisitions d'actifs en phase avancée. L'activité de fusion — illustrée par le rapprochement Recursion–Exscientia de 688 millions USD en août 2024 — a resserré les lignes concurrentielles et approfondi les avantages liés aux données. Les commanditaires pharmaceutiques internalisent les algorithmes plutôt que d'externaliser la modélisation courante, ce qui propulse les plateformes logicielles et IA à 59,58 % des revenus de 2025 et catalyse un pivot des engagements à la prestation vers les modèles d'abonnement. Par ailleurs, le criblage virtuel à très grande échelle évalue désormais 10 billions de paires protéine–molécule par jour grâce à des cadres tels que DrugCLIP, ouvrant une capacité de génération de leads autrefois réservée aux plus grands centres HPC mondiaux.

Principaux enseignements du rapport

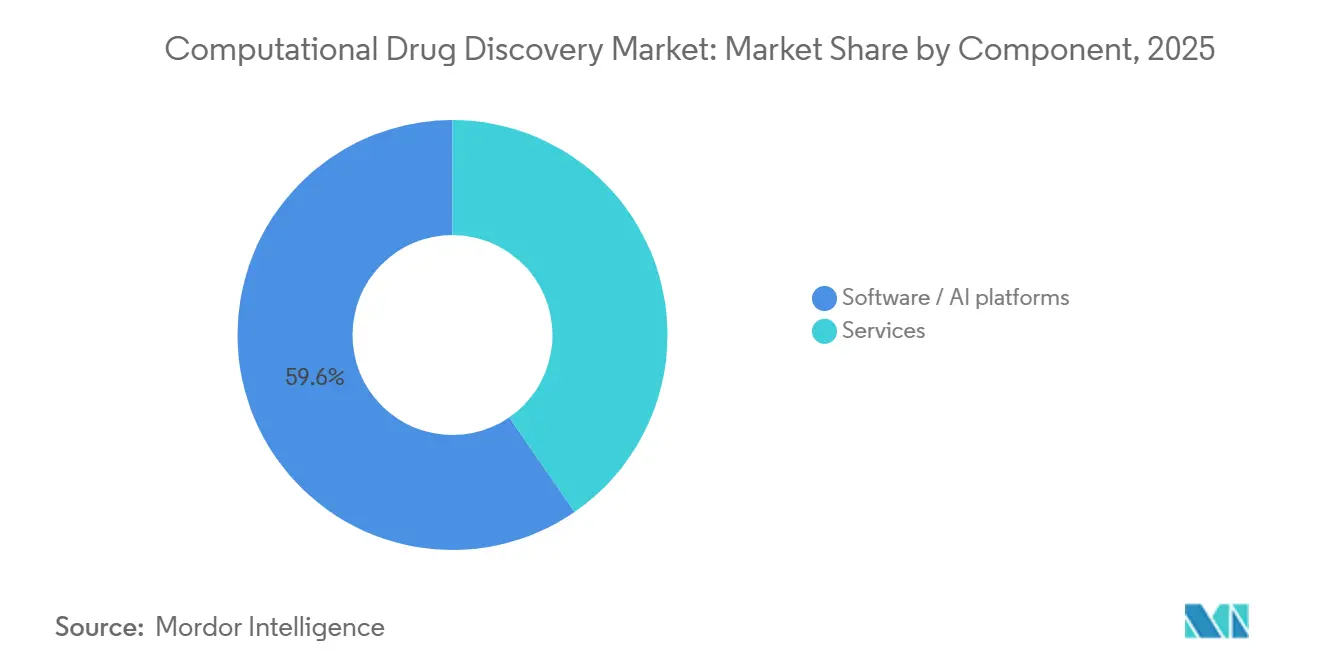

- Par composant, les plateformes logicielles/IA ont capturé 59,58 % de la part du marché de la découverte computationnelle de médicaments en 2025. Ce même segment de composant progresse à un TCAC de 17,24 % jusqu'en 2031.

- Par flux de travail, l'identification et la validation des cibles ont représenté 56,53 % des revenus de 2025, tandis que la découverte de leads est le flux de travail à la croissance la plus rapide avec un TCAC de 16,82 % jusqu'en 2031.

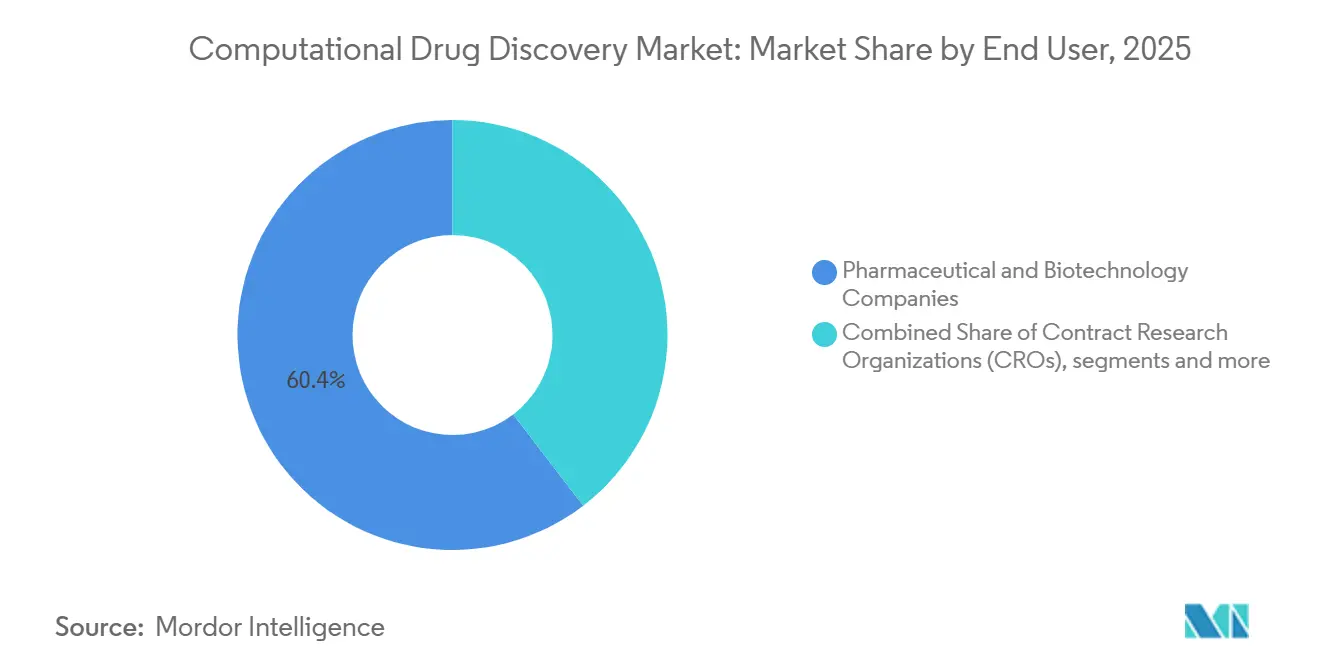

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 60,44 % des dépenses de 2025 ; les organisations de recherche sous contrat affichent la progression la plus rapide à 16,91 % par an jusqu'en 2031.

- Par technologie, la conception de médicaments basée sur la structure a représenté 56,23 % de la taille du marché de la découverte computationnelle de médicaments en 2025 ; les plateformes informatiques quantiques et accélérées devraient se développer à un TCAC de 17,42 % jusqu'en 2031.

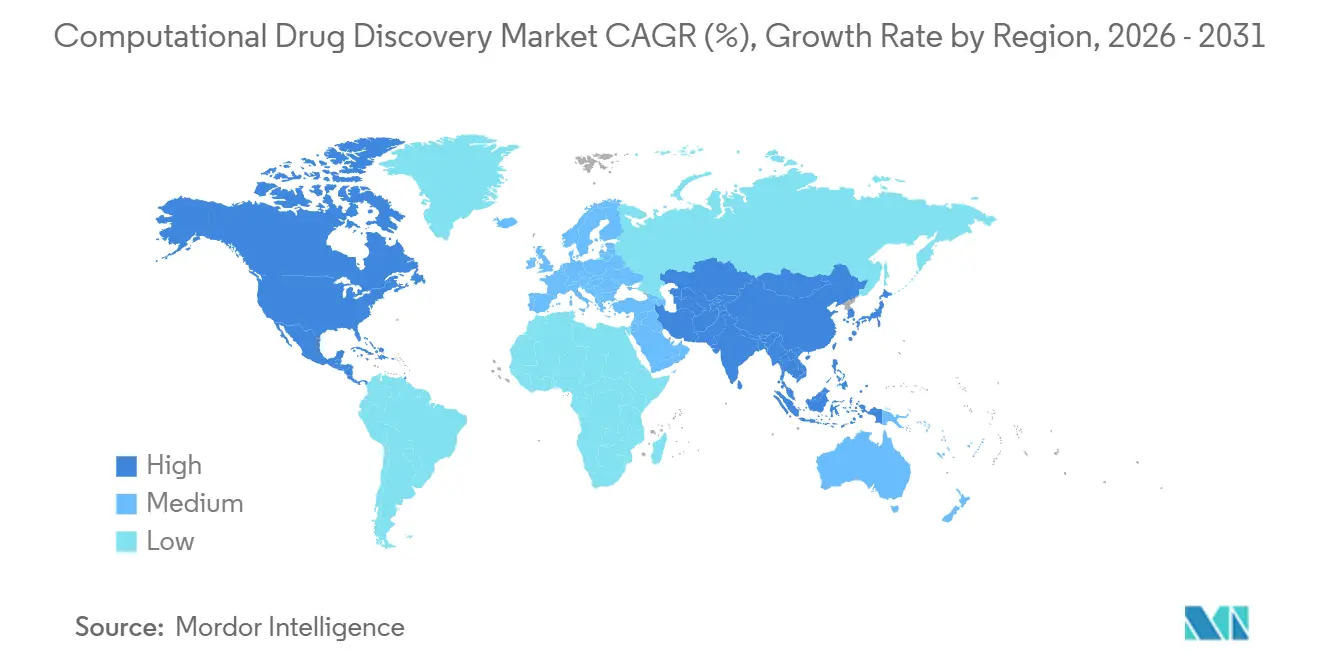

- Par géographie, l'Amérique du Nord a dominé avec 47,76 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 17,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la découverte computationnelle de médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pressions croissantes sur les coûts de R&D stimulant l'adoption des plateformes in silico | +3.2% | Mondial | Long terme (≥ 4 ans) |

| Avancées rapides dans les algorithmes d'IA/ML et de chimie générative | +3.5% | Amérique du Nord, UE, Chine | Moyen terme (2–4 ans) |

| Modèles de livraison Cloud/SaaS réduisant les barrières à l'entrée | +2.8% | Mondial, notamment Asie-Pacifique et Amérique du Sud | Court terme (≤ 2 ans) |

| Adoption réglementaire des lignes directrices de développement médicamenteux guidé par les modèles | +2.1% | Amérique du Nord, UE, Japon | Moyen terme (2–4 ans) |

| Percées en informatique quantique permettant des calculs d'énergie libre en moins d'une heure | +1.9% | Amérique du Nord et UE, adoption précoce en Chine | Long terme (≥ 4 ans) |

| Intégration du jumeau numérique patient stimulant la demande de simulation d'essais in silico | +1.6% | Amérique du Nord et UE, sites pilotes en Asie-Pacifique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Pressions croissantes sur les coûts de R&D stimulant l'adoption des plateformes in silico

Les coûts de R&D par médicament ont dépassé 2,6 milliards USD en 2024, tandis que les taux de succès en oncologie en Phase II stagnaient autour de 8 %, contraignant les commanditaires à réduire l'attrition en amont. Les flux de travail virtuels réduisent les cycles de la cible au candidat de six ans à moins de deux, permettant aux équipes d'échouer rapidement et à moindre coût. Le pacte de 2,75 milliards USD d'Eli Lilly avec Insilico Medicine a conduit Rentosertib en Phase IIa en moins de 30 mois, validant cette approche.[1]Insilico Medicine, "Partenariats et pipeline d'Insilico Medicine," insilicomedicine.comLe financement par capital-risque, en baisse de 40 % pour les tours de Série A classiques en biotechnologie en 2025, favorise désormais les modèles économiques d'IA à faible intensité d'actifs. Les ORC imposent par ailleurs des prédictions ADME/Tox avant les études en laboratoire humide, réduisant l'attrition préclinique jusqu'à un tiers et économisant 1 à 3 millions USD par programme.

Avancées rapides dans les algorithmes d'IA/ML et de chimie générative

DrugCLIP analyse 10 billions de paires protéine–molécule par jour, réduisant des campagnes de criblage d'un mois à quelques heures. L'IsoDDE d'Isomorphic Labs améliore la précision anticorps–antigène de 2,3 fois par rapport à AlphaFold3, permettant la conception sans structures cristallines.[2]Isomorphic Labs, "IsoDDE : Prédiction de structure protéique de nouvelle génération," isomorphiclabs.comLe MapDiff d'AstraZeneca réduit de moitié le délai entre le hit virtuel et l'analogue synthétisé, et les clusters GPU construits sur silicium H100 réduisent les fenêtres d'entraînement des modèles de 18 mois à six pour Genesis Therapeutics. La plateforme d'anticorps de Latent Labs itère la maturation d'affinité 56 fois plus vite que l'hybridome, prouvant la portée de l'IA générative au-delà des petites molécules. Ensemble, ces gains élargissent l'étendue du pipeline tout en réduisant le coût par programme.

Modèles de livraison Cloud/SaaS réduisant les barrières à l'entrée

Le Q-Discover de Quantori permet aux startups d'effectuer des criblages de millions de composés pour moins de 10 000 USD, éliminant les dépenses d'investissement pour les HPC sur site. Mind the Byte propose la prédiction ADME à 0,05 USD par molécule — 95 % en dessous des tarifs traditionnels des ORC. Rescale propose un SaaS de chimie quantique qui déploie des clusters de 10 000 cœurs à la demande. Alors que 62 % des budgets informatiques biopharma ont migré vers le cloud en 2025, la tarification élastique est devenue le modèle d'approvisionnement par défaut. La réduction des barrières à l'entrée élargit la clientèle aux laboratoires académiques et aux petites biotechs qui manquaient auparavant d'accès aux ressources de calcul.

Adoption réglementaire des lignes directrices de développement médicamenteux guidé par les modèles

L'ICH M15, adopté en janvier 2026 et entrant en vigueur en juillet 2026, harmonise pour la première fois l'utilisation de modèles quantitatifs dans les dossiers de soumission.[3]Organisation internationale de normalisation, "ISO 13485 Gestion de la qualité des dispositifs médicaux," iso.org Le programme de réunions appariées de la FDA, élargi en 2025, réduit de 3 à 6 mois le délai d'alignement pré-IND lorsque les commanditaires présentent des simulations validées. Les lignes directrices provisoires de l'EMA imposent la traçabilité des ensembles de données et la quantification de l'incertitude, créant un modèle prévisible pour les dossiers européens. La consultation de la PMDA japonaise sur les substituts de toxicité in silico signale une acceptation asiatique croissante. En permettant de contourner certaines études animales, les régulateurs économisent jusqu'à 1 million USD et neuf mois sur le développement précoce.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Exigences élevées en HPC initial et en talents spécialisés | -1.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Silos de données et faible interopérabilité entre les ensembles de données multi-omiques | -1.4% | Mondial | Moyen terme (2–4 ans) |

| Résistance réglementaire à l'explicabilité des molécules conçues par IA | -0.9% | Amérique du Nord, UE et Japon | Moyen terme (2–4 ans) |

| Pénurie dans la chaîne d'approvisionnement GPU/calcul limitant la capacité (2026–2029) | -1.2% | Mondial, pic 2026–2028 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en HPC initial et en talents spécialisés

La construction d'un cluster adapté coûte entre 2 et 5 millions USD, avec 0,5 à 1 million USD supplémentaires par an pour l'exploitation, des chiffres qui dissuadent les biotechs de taille moyenne. Moins de 10 000 experts dans le monde maîtrisent les compétences interdisciplinaires en IA et en chimie médicinale, et les salaires dépassent 200 000 USD dans les principaux pôles. Les subventions académiques couvrent rarement les GPU, contraignant les laboratoires à des files d'attente nationales s'étendant au-delà de six mois. Les économies émergentes font face à des tarifs cloud plus élevés — 20 à 30 % au-dessus des tarifs américains — en raison d'une capacité limitée des centres de données. L'offre de formation est en retard sur la demande ; moins de 50 universités proposent des programmes dédiés à la découverte de médicaments par IA, ne produisant qu'une infime fraction des 5 000 spécialistes nécessaires chaque année.

Silos de données et faible interopérabilité entre les ensembles de données multi-omiques

Seulement 15 % des ensembles de données biopharma satisfont pleinement aux critères FAIR, de sorte que les scientifiques des données consacrent jusqu'à 60 % des heures de projet à harmoniser des formats incompatibles. Les types de fichiers propriétaires de Schrödinger ou Dassault entravent la migration, gonflant les coûts de changement et freinant l'innovation. Les référentiels publics tels que ChEMBL et PubChem utilisent des identifiants divergents, nécessitant des analyseurs syntaxiques personnalisés pour l'intégration. Les jointures multi-omiques sont les plus difficiles : la liaison des données CRISPR, RNA-seq et d'imagerie introduit souvent 20 à 30 % d'erreurs qui dégradent la précision des modèles. Sans ontologies standardisées, les plateformes d'IA ne peuvent pas pleinement exploiter les ensembles de données biologiques en expansion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes logicielles/IA internes surpassent les services

Les plateformes logicielles/IA ont dominé la taille du marché de la découverte computationnelle de médicaments avec une part de revenus de 59,58 % en 2025 et devraient se développer à un TCAC de 17,24 % jusqu'en 2031. Leur domination reflète le pivot de l'industrie pharmaceutique vers la possession des algorithmes fondamentaux, illustré par la décision de Lilly d'exécuter le moteur génératif d'Insilico sur des serveurs internes après l'accord de 2,75 milliards USD. Les services restent importants pour les commanditaires plus petits recherchant des campagnes clés en main, mais les modèles de tarification natifs du cloud — 0,05 USD par prédiction ADME sur Mind the Byte — ont érodé la prime autrefois facturée par les ORC.

L'essor des abonnements signifie que les fournisseurs de plateformes regroupent désormais des mises à jour trimestrielles des modèles, des outils de conformité et des formations utilisateurs, brouillant l'ancienne frontière produit–service. Le package Simcyp de Certara, relancé en 2025, ajoute des actualisations automatiques de modèles PBPK et des webinaires à la demande, favorisant la fidélisation tout en aidant les clients à satisfaire les règles de traçabilité ICH M15. Les revenus des services progressent donc modestement, les commanditaires privilégiant le transfert de compétences plutôt que l'externalisation permanente.

Par flux de travail : la découverte de leads progresse grâce au criblage virtuel à très grande échelle

L'identification et la validation des cibles ont représenté 56,53 % des dépenses de 2025, mais la découverte de leads progresse à un TCAC de 16,82 %, réduisant l'écart. Des percées telles que le débit quotidien de 10 billions de paires de DrugCLIP permettent aux commanditaires de comprimer l'identification des hits de six mois à moins d'une semaine, dopant la chimie médicinale interne.

Les criblages à très grande échelle démocratisent également l'expansion de fragments pour des cibles de maladies rares autrefois jugées commercialement peu attractives. Le taux de hits sub-micromolaires de 7,3 % de PyRMD2Dock contre CD28 montre que l'échelle algorithmique peut rivaliser avec la qualité du criblage à haut débit physique pour une fraction du coût. Les contraintes réglementaires exigent toujours une confirmation en laboratoire humide pour les prédictions ADME/Tox précliniques, mais l'intégration avec l'estimation d'énergie libre quantique raccourcit également les délais de cycle dans ce domaine.

Par utilisateur final : les organisations de recherche sous contrat adoptent les outils d'IA pour défendre leurs marges

Les entreprises pharmaceutiques et biotechnologiques ont représenté 60,44 % des dépenses en 2025, mais les organisations de recherche sous contrat affichent la progression la plus forte à 16,91 % par an jusqu'en 2031, les commanditaires cherchant des offres de services mixtes à moindre coût. Charles River, Covance et d'autres concèdent sous licence les moteurs de Schrödinger ou Atomwise pour regrouper le criblage virtuel, la synthèse et les bioessais dans des contrats uniques, réduisant les délais de découverte d'un quart.

Les instituts académiques peinent avec les budgets d'infrastructure, mais des supercalculateurs élastiques tels que ceux d'Atommap permettent une utilisation à la tâche qui s'adapte d'une cible unique à des campagnes à l'échelle du portefeuille, ouvrant des opportunités sur le marché de la découverte computationnelle de médicaments dans les hôpitaux universitaires et les centres de recherche plus petits.

Par technologie : l'informatique quantique et accélérée gagne rapidement des parts

La conception de médicaments basée sur la structure a dominé avec 56,23 % des revenus de 2025, mais la technologie informatique quantique/accélérée se développe à 17,42 % par an, portée par les accélérations quantiques 20 fois supérieures d'AstraZeneca et la boîte à outils ALCHEMI de NVIDIA offrant une dynamique moléculaire jusqu'à 33 fois plus rapide. Les flux de travail hybrides quantiques–classiques routinisent désormais des tâches autrefois réservées aux supercalculateurs nationaux, telles que la prédiction d'affinité de liaison sub-kilocalorie, tout en maintenant les données dans des clusters sécurisés sur site.

Les approches basées sur les ligands restent pertinentes pour la RSA en première passe, mais le contrôle réglementaire plus strict sur l'explicabilité favorise les méthodes ancrées dans la structure qui s'alignent sur l'ICH M15. Les moteurs de dynamique moléculaire natifs GPU, notamment le mode récent GPU-résident de NAMD, permettent des simulations à l'échelle de la microseconde avec des budgets départementaux et soutiennent la position dominante sur le marché de la découverte computationnelle de médicaments détenue par les outils basés sur la structure.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 47,76 % des revenus mondiaux de 2025, portée par la profondeur du capital-risque, la densité des sièges sociaux pharmaceutiques et l'adoption pionnière du cloud. Les programmes de la FDA tels que les réunions appariées guidées par les modèles et le Projet Optimus ont accéléré le confort réglementaire avec les dossiers algorithmiques, réduisant les délais de cycle et ancrant les plus grandes empreintes commerciales des fournisseurs de plateformes.

L'Asie-Pacifique affiche la progression la plus rapide, avec un TCAC de 17,34 %, la Chine, l'Inde et le Japon finançant l'IA souveraine et rationalisant les voies d'approbation. La Chine héberge un tiers du pipeline mondial d'innovation, exécutant des campagnes parallèles in silico et en laboratoire humide qui réduisent les délais du hit à l'IND à 18 mois. La levée de fonds de Peptris en Inde et le partenariat Ono–Congruence au Japon en 2026 illustrent la sophistication régionale croissante dans la découverte axée sur les peptides et la biophysique, respectivement.

L'Europe bénéficie de consortiums académiques de haut niveau et de l'ouverture de l'EMA aux preuves de biologie numérique, bien que le financement par capital-risque soit en retard sur les États-Unis et que la fragmentation réglementaire entre les États membres entrave la mise à l'échelle. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent naissants mais attirent des essais cliniques multinationaux à mesure que les ORC locaux adoptent des plateformes SaaS cloud qui contournent les pénuries de HPC.

Paysage concurrentiel

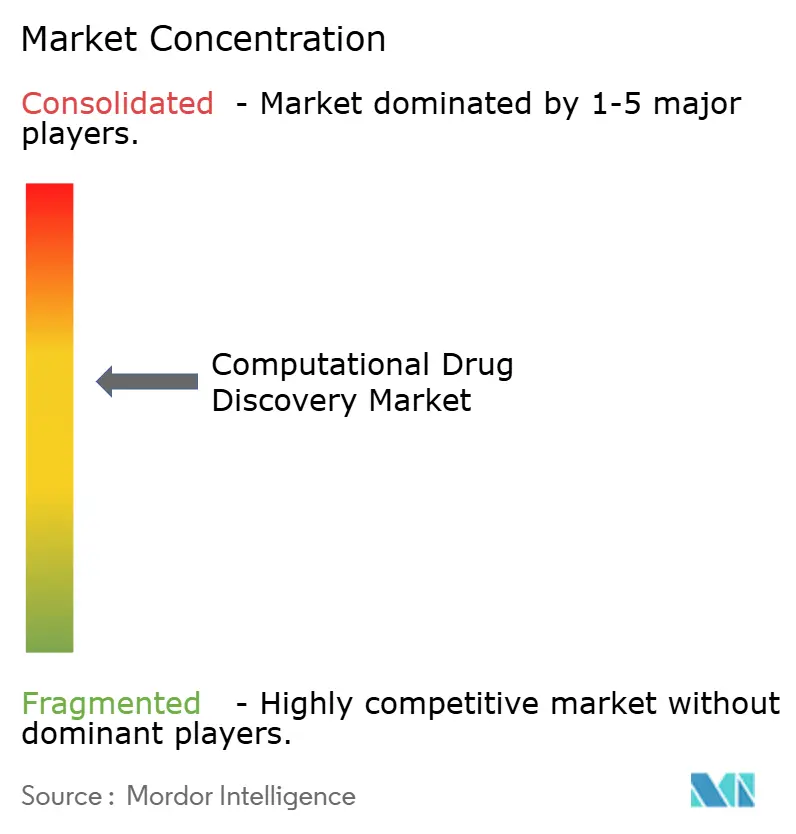

Le marché de la découverte computationnelle de médicaments est modérément concentré, la majorité des revenus des plateformes étant détenue par les principaux fournisseurs. Les leaders du marché tels que Schrödinger, Certara et Dassault Systèmes maintiennent leur position en regroupant des suites de niveau entreprise avec un support de validation et de conformité à long terme, notamment l'alignement avec les exigences d'audit ICH M15. Les challengers natifs en IA — Insilico, Exscientia, Recursion — répondent avec des modèles de fondation riches en données qui génèrent des actifs propriétaires et des méga-accords jalonnés, tels que l'alliance Recursion–Bayer de 1,7 milliard USD couvrant 10 programmes.

La gravité des données constitue le principal avantage concurrentiel : les 50 pétaoctets d'imagerie cellulaire de Recursion et les prédictions de composés à l'échelle du billion d'Exscientia fournissent des ensembles d'entraînement que la plupart des concurrents ne peuvent égaler. Les SDK ALCHEMI et cuQuantum de NVIDIA élèvent les fournisseurs de matériel au rang de pivots d'écosystème, permettant des accélérations 30 fois supérieures qui font pencher le coût total de possession en faveur des piles natives GPU. Les spécialistes quantiques IonQ et IBM Quantum entrent par l'accélération de l'énergie libre, forgeant des partenariats axés sur l'oncologie, l'ARNm et les cibles allostériques complexes.

La posture de conformité distingue les concurrents sérieux des suiveurs rapides. Les plateformes intégrant des pistes d'audit, l'explicabilité des modèles et la quantification de l'incertitude alignées sur les lignes directrices provisoires de la FDA et de l'EMA commandent désormais des primes de prix et des cycles de vente plus courts, notamment dans les projets de co-développement en phase avancée où les enjeux réglementaires sont les plus élevés.

Leaders du secteur de la découverte computationnelle de médicaments

Microsoft

Solventum

Abridge

eClinicalWorks

Suki

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : NVIDIA a lancé la boîte à outils ALCHEMI, offrant une dynamique moléculaire GPU 1,7 à 33 fois plus rapide sur une infrastructure départementale.

- Mars 2026 : Ono Pharmaceutical s'est associé à Congruence Therapeutics pour appliquer l'IA axée sur la biophysique aux pipelines oncologiques.

- Février 2026 : Isomorphic Labs a lancé IsoDDE, améliorant la précision anticorps–antigène de 2,3 fois par rapport à AlphaFold3.

- Février 2026 : Takeda a conclu une collaboration de 1,7 milliard USD avec Iambic Therapeutics pour accélérer la découverte multi-actifs.

Périmètre du rapport mondial sur le marché de la découverte computationnelle de médicaments

Selon le périmètre du rapport, la découverte computationnelle de médicaments désigne l'utilisation de méthodes informatiques, telles que la modélisation moléculaire, le criblage virtuel, l'amarrage moléculaire, la modélisation pharmacophorique et les algorithmes d'apprentissage automatique, pour concevoir, évaluer et optimiser des candidats médicaments potentiels avant les tests en laboratoire. Elle accélère la découverte en phase précoce en prédisant les interactions moléculaires, en évaluant les propriétés médicamenteuses et en réduisant les coûts et délais expérimentaux grâce aux simulations in silico.

Le marché de la découverte computationnelle de médicaments est segmenté par composant, flux de travail, utilisateur final, technologie et géographie. Par composant, le marché est segmenté en plateformes logicielles / IA et services. Par flux de travail, le marché est segmenté en identification et validation des cibles, découverte de leads, optimisation des leads, prédiction ADME/Tox préclinique, et autres. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, organisations de recherche sous contrat, et instituts académiques et de recherche. Par technologie, le marché est segmenté en conception de médicaments basée sur la structure (SBDD), conception de médicaments basée sur les ligands (LBDD), plateformes IA / IA générative, dynamique moléculaire et simulation, et informatique quantique / accélérée. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Plateformes logicielles / IA |

| Services |

| Identification et validation des cibles |

| Découverte de leads |

| Optimisation des leads |

| Prédiction ADME/Tox préclinique |

| Autres |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche sous contrat |

| Instituts académiques et de recherche |

| Conception de médicaments basée sur la structure (SBDD) |

| Conception de médicaments basée sur les ligands (LBDD) |

| Plateformes IA / IA générative |

| Dynamique moléculaire et simulation |

| Informatique quantique / accélérée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Plateformes logicielles / IA | |

| Services | ||

| Par flux de travail | Identification et validation des cibles | |

| Découverte de leads | ||

| Optimisation des leads | ||

| Prédiction ADME/Tox préclinique | ||

| Autres | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Organisations de recherche sous contrat | ||

| Instituts académiques et de recherche | ||

| Par technologie | Conception de médicaments basée sur la structure (SBDD) | |

| Conception de médicaments basée sur les ligands (LBDD) | ||

| Plateformes IA / IA générative | ||

| Dynamique moléculaire et simulation | ||

| Informatique quantique / accélérée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la découverte computationnelle de médicaments en 2026 ?

La taille du marché de la découverte computationnelle de médicaments est de 3,15 milliards USD en 2026, Mordor Intelligence prévoyant une hausse à 6,47 milliards USD d'ici 2031.

Quel TCAC est attendu pour les plateformes d'IA computationnelles ?

Les plateformes logicielles/IA devraient croître à un TCAC de 17,24 % sur 2026-31, plus rapidement que tout autre segment de composant, selon Mordor Intelligence.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique devrait afficher un TCAC de 17,34 % jusqu'en 2031, portée par les investissements de la Chine, de l'Inde et du Japon dans les capacités d'IA souveraine.

Quel flux de travail se développera le plus rapidement jusqu'en 2031 ?

La découverte de leads, propulsée par le criblage virtuel à très grande échelle, devrait se développer à un TCAC de 16,82 %, dépassant l'identification des cibles.

Dernière mise à jour de la page le: