Taille et Part du Marché de l'IA dans la Découverte de Biomarqueurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.40 Milliards de dollars |

| Taille du Marché (2031) | 7.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.17% CAGR |

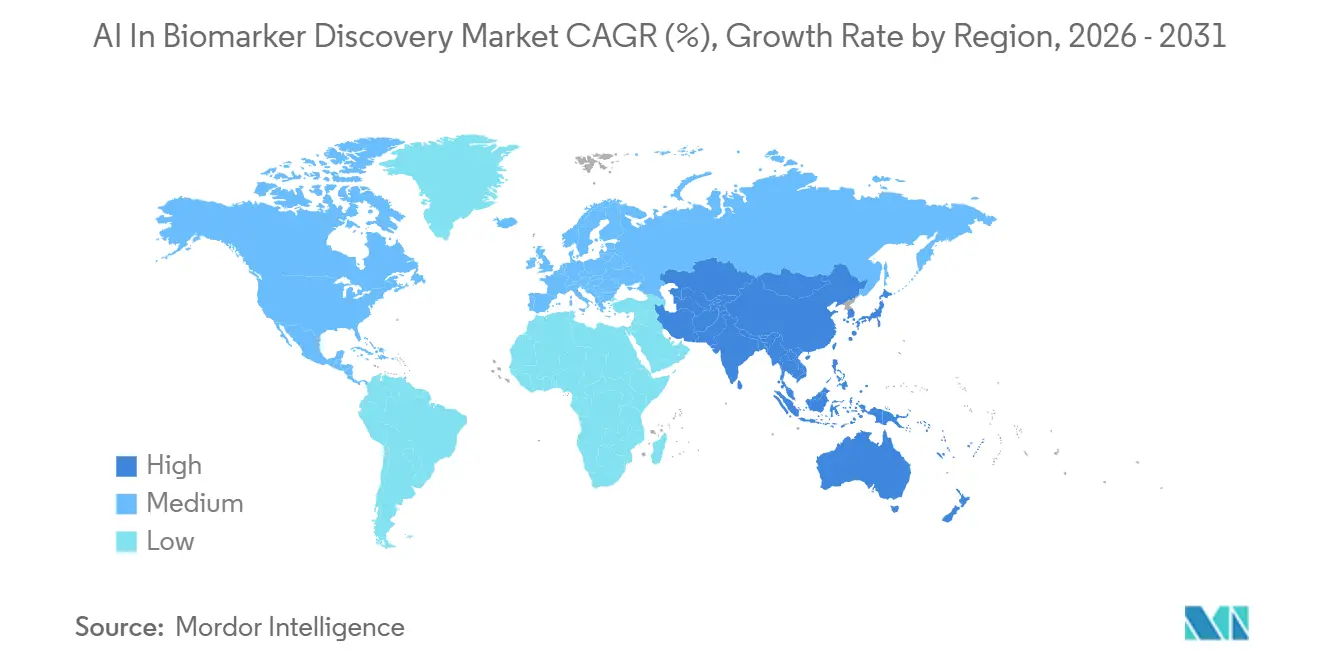

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

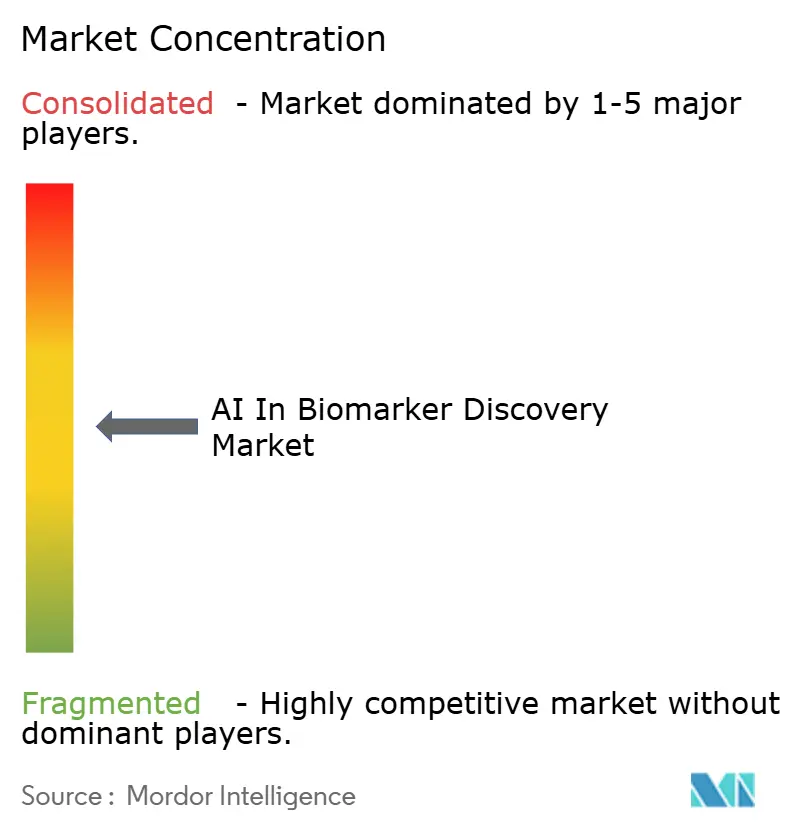

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans la Découverte de Biomarqueurs par Mordor Intelligence

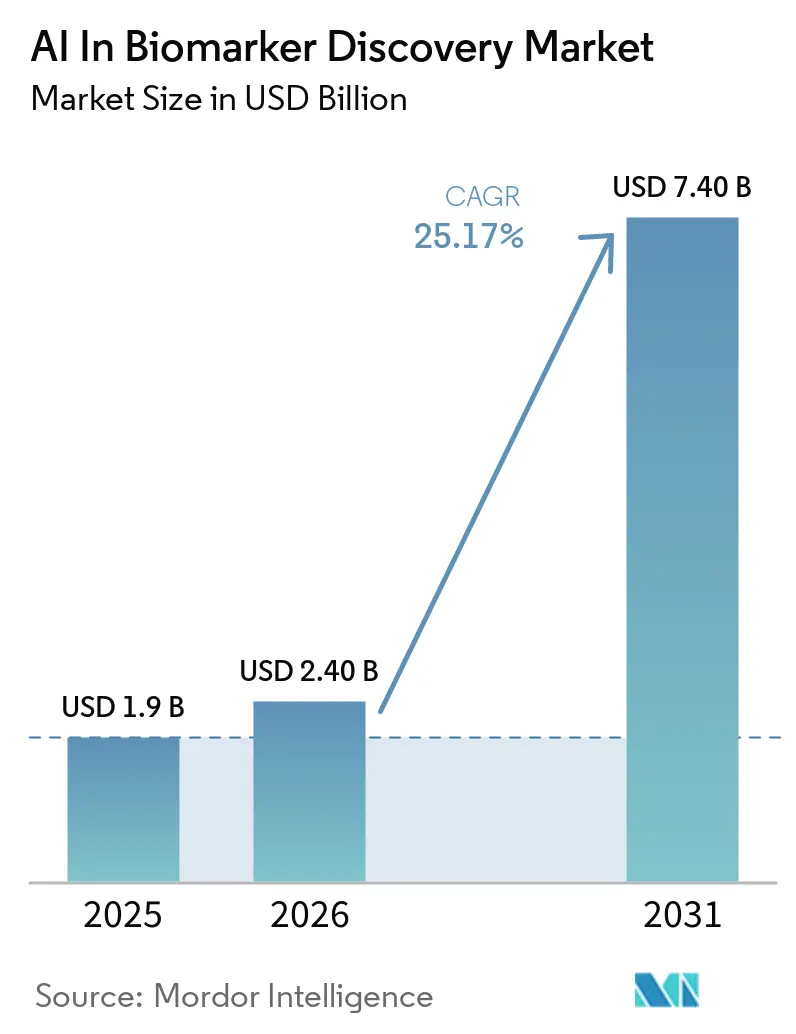

La taille du marché de l'IA dans la découverte de biomarqueurs devrait passer de 1,9 milliard USD en 2025 à 2,40 milliards USD en 2026 et devrait atteindre 7,40 milliards USD d'ici 2031 à un TCAC de 25,17 % sur la période 2026-2031.

La demande s'accélère à mesure que les régulateurs publient des voies d'accès plus claires pour l'IA/ML, que les commanditaires biopharma intègrent des critères d'évaluation computationnels dans les protocoles de phase précoce, et que les modèles de fondation entraînés sur des données multimodales atteignent la précision des spécialistes. L'oncologie domine les dépenses, mais les maladies rares et génétiques connaissent la croissance la plus rapide, car la génération de données synthétiques et les registres fédérés sont devenus opérationnels fin 2024. Des règles de remboursement plus claires pour les diagnostics compagnons activés par l'IA, une économie cloud à la facturation par échantillon, et des initiatives nationales de médecine de précision élargissent l'adoption par les utilisateurs finaux de l'IA dans le marché de la découverte de biomarqueurs.

Principaux Enseignements du Rapport

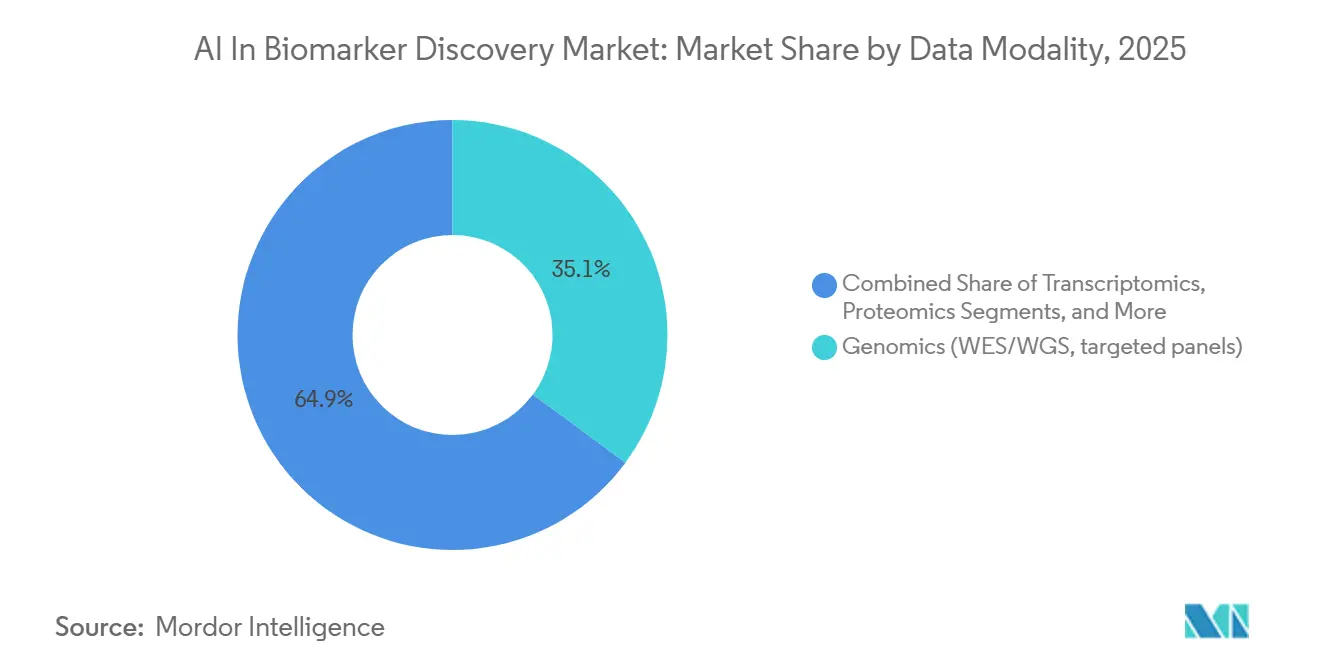

- Par modalité de données, la génomique représentait 35,12 % de la taille du marché de l'IA dans la découverte de biomarqueurs en 2025, et la transcriptomique progresse à un TCAC de 28,16 % jusqu'en 2031.

- Par domaine pathologique, l'oncologie était en tête avec 43,18 % de la part du marché de l'IA dans la découverte de biomarqueurs en 2025.

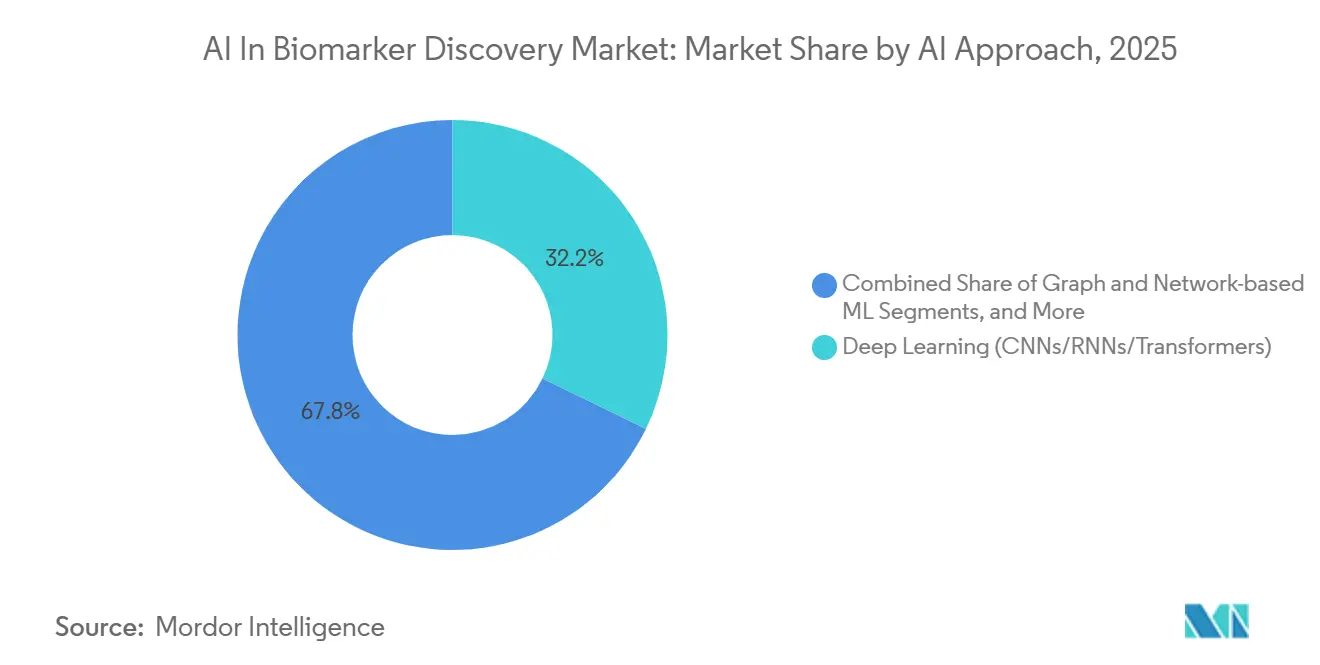

- Par approche d'IA, l'apprentissage profond (CNN/RNN/Transformeurs) détenait 32,18 % des revenus de 2025, tandis que les modèles de fondation (pathologie, radiologie, omique) progressent à un TCAC de 28,43 % jusqu'en 2031.

- Par type de biomarqueur, les tests pronostiques détenaient 37,16 % des revenus de 2025, tandis que les tests prédictifs progressent à un TCAC de 28,11 % jusqu'en 2031.

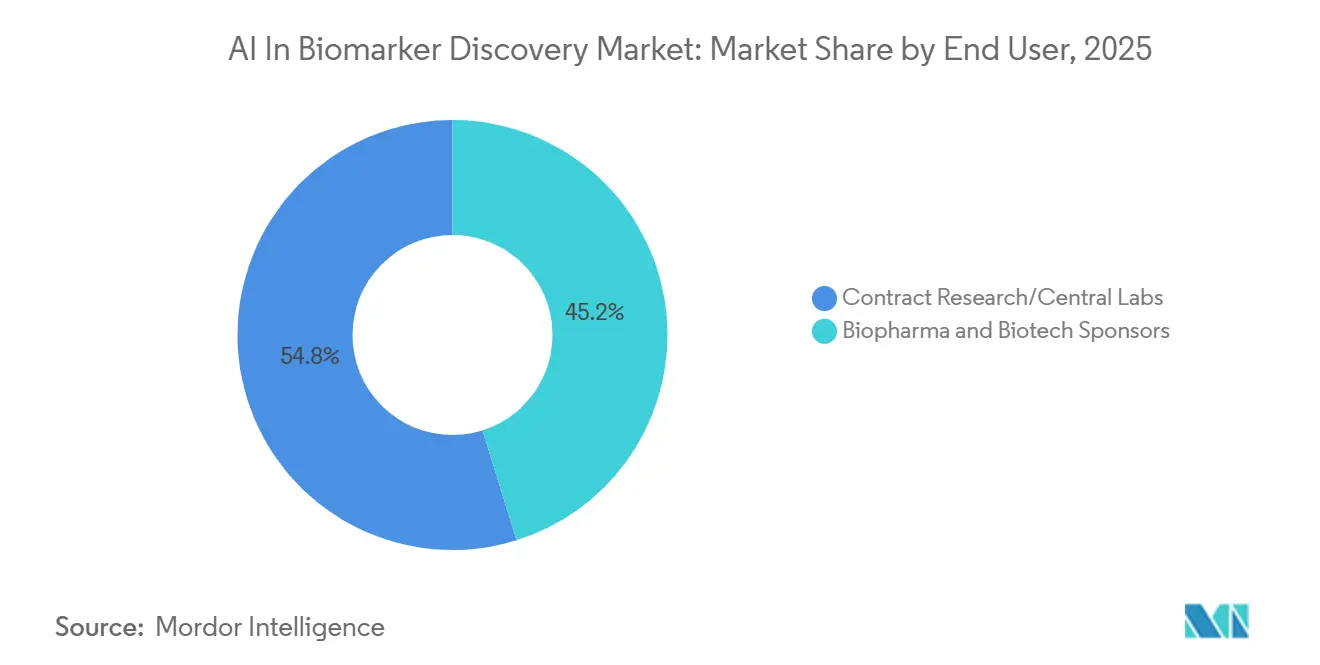

- Par utilisateur final, les commanditaires biopharma et biotech détenaient 45,17 % des revenus de 2025, tandis que les développeurs de diagnostics et de diagnostics compagnons progressent à un TCAC de 29,37 % jusqu'en 2031.

- Par modèle de déploiement/accès, le cloud/SaaS détenait 53,19 % des revenus de 2025, tandis que les déploiements fédérés/en périphérie progressent à un TCAC de 31,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 43,16 % des revenus de 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 30,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA dans la Découverte de Biomarqueurs

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Demande de médecine de précision portée par l'oncologie | +4.5% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Expansion des ensembles de données multi-omiques et de la pathologie numérique | +3.8% | Mondial, plus rapide en Asie-Pacifique | Long terme (≥4 ans) |

| Vents réglementaires favorables (Programme de Qualification des Biomarqueurs de la FDA, orientations IA/ML pour les logiciels en tant que dispositifs médicaux) | +3.2% | Amérique du Nord, UE | Court terme (≤2 ans) |

| Analytique native cloud/SaaS et calcul évolutif | +2.9% | Mondial | Moyen terme (2-4 ans) |

| L'apprentissage fédéré débloquant la découverte inter-institutionnelle | +2.6% | UE, APAC | Long terme (≥4 ans) |

| Modèles de fondation multimodaux reliant omique, imagerie et données cliniques | +4.1% | Amérique du Nord, UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de Médecine de Précision Portée par l'Oncologie

Les pratiques cliniques adoptent de plus en plus le sous-typage moléculaire assisté par l'IA plutôt que l'histopathologie traditionnelle. En 2025, la FDA a approuvé 17 tests de biomarqueurs oncologiques basés sur l'IA, contre 9 en 2024. Parmi ceux-ci, 12 portaient sur les réponses à l'immunothérapie, tandis que 5 ciblaient la maladie résiduelle minimale.[1]U.S. Food and Drug Administration, "Dispositifs médicaux activés par l'intelligence artificielle et l'apprentissage automatique (IA/ML)," FDA.gov L'imagerie de lame entière combinée à la transcriptomique spatiale atteint désormais une valeur prédictive positive de 82 % pour prédire l'efficacité des inhibiteurs de points de contrôle immunitaire, soit une amélioration de 14 points par rapport à la coloration PD-L1 traditionnelle. Les panels de biopsie liquide, avec une sensibilité de 1 ppm pour la détection de l'ADN tumoral circulant, connaissent une croissance annuelle de 31 %, portée par leur capacité à remplacer les biopsies invasives. De plus, les panels multi-omiques ont considérablement réduit les délais de découverte, les faisant passer de 36 mois à moins d'un an, renforçant ainsi la protection de la durée de vie des brevets pharmaceutiques.

Expansion des Ensembles de Données Multi-Omiques et de la Pathologie Numérique

Les scanners haute résolution archivent désormais des images gigapixels à un coût compétitif, permettant aux hôpitaux d'exploiter leurs bibliothèques de lames archivées. Le séquençage d'ARN à cellule unique a progressé pour traiter 1 million de cellules par analyse, tandis que les plateformes spatiales cartographient 5 000 gènes par cellule, révélant des niches localisées que le profilage en vrac manque souvent. Des initiatives à grande échelle, comme celles du Royaume-Uni et de la Chine, devraient ajouter 1,5 million de génomes au cours de cette décennie, renforçant la capacité à détecter les associations de variants rares. Les tests du protéome plasmatique, capables de quantifier 7 000 protéines à partir de volumes d'échantillons minimaux, réduisent l'écart fonctionnel entre la transcriptomique et la protéomique.

Vents Réglementaires Favorables (Programme de Qualification des Biomarqueurs de la FDA ; Évolution des Orientations IA/ML pour les Logiciels en tant que Dispositifs Médicaux)

En 2025, le Programme de Qualification des Biomarqueurs de la FDA a approuvé quatre biomarqueurs dérivés de l'IA, validant les caractéristiques radiomiques apprises par machine comme critères d'évaluation crédibles. Les nouvelles orientations réglementaires introduites en janvier 2025 permettent aux commanditaires de pré-spécifier les déclencheurs des mises à jour de modèles, réduisant les délais réglementaires de neuf mois à 30 jours.[2]U.S. Food and Drug Administration, "Programme de Qualification des Biomarqueurs," FDA.gov En Europe, les exemptions à venir pour les logiciels d'aide à la décision devraient accélérer les délais du Règlement relatif aux dispositifs de diagnostic in vitro. Le Japon a également aligné son cadre de plan de contrôle des changements prédéterminés avec celui des États-Unis à compter de mars 2025. Le programme pilote ISTAND permet l'utilisation de patients synthétiques dans les études sur les maladies rares, sous réserve que des seuils spécifiques d'équilibre des covariables soient respectés.

Analytique Native Cloud/SaaS et Calcul Évolutif

Les solutions de calcul élastique éliminent les dépenses d'investissement associées aux clusters GPU sur site. Les plateformes basées sur le cloud alignent désormais des génomes entiers à des coûts considérablement réduits et à des vitesses plus élevées par rapport aux tarifs des laboratoires centraux traditionnels. Les modèles d'IA avancés permettent aux entreprises d'affiner les solutions sans compromettre la confidentialité des données. Les technologies d'informatique confidentielle garantissent la conformité aux réglementations sur la protection des données en chiffrant les données lors de leur utilisation. Les déploiements en périphérie améliorent l'efficacité opérationnelle, fournissant des inférences en moins de 200 millisecondes pour le guidage chirurgical en mettant en cache localement les modèles et en synchronisant les mises à jour chaque nuit.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Silos de données, confidentialité et limites de transfert transfrontalier | −1.8% | UE, APAC | Moyen terme (2-4 ans) |

| Charge de validation analytique/clinique dans le cadre du Règlement relatif aux dispositifs de diagnostic in vitro et des réformes des tests développés en laboratoire | −2.1% | UE, Amérique du Nord | Court terme (≤2 ans) |

| Effets de lot et dérive des tests entraînant une non-stationnarité des modèles | −1.6% | Mondial | Long terme (≥4 ans) |

| Explicabilité et contrôle du cycle de vie des changements pour les biomarqueurs IA | −1.4% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Silos de Données, Confidentialité et Limites de Transfert Transfrontalier de Données

La mise en commun de données multinationales reste incertaine en raison de réglementations telles que le RGPD, la PIPL et le fragile Cadre de confidentialité des données UE-États-Unis. Les hôpitaux traitent de plus en plus les archives omiques comme des actifs concurrentiels, tandis que des études de ré-identification indiquent que 83 % des génomes « anonymisés » peuvent être retracés, conduisant à des conditions d'utilisation des données plus strictes. Dans le marché de la découverte de biomarqueurs, où les déploiements dépendent de vastes ensembles de données d'entraînement, le bruit de confidentialité différentielle peut réduire l'AUROC jusqu'à sept points à des niveaux epsilon stricts. Cela crée un compromis entre conformité et utilité, ralentissant les avancées de l'IA dans le secteur.

Charge de Validation Analytique/Clinique dans le Cadre du Règlement relatif aux Dispositifs de Diagnostic In Vitro et des Réformes des Tests Développés en Laboratoire

Les tests de biomarqueurs IA, reclassés dans des catégories à risque plus élevé, nécessitent désormais des études de performance impliquant 200 à 500 sujets. Combinés aux frais des organismes notifiés allant de 0,5 à 2 millions USD, ces coûts posent des défis importants pour de nombreuses start-ups. Aux États-Unis, les contestations judiciaires à la surveillance proposée des tests développés en laboratoire ont retardé le lancement de nouveaux tests de 18 mois, créant un arriéré actuellement traité par la FDA. De plus, les matrices de validité analytique, qui comprennent jusqu'à 100 combinaisons de tests, ajoutent 12 mois supplémentaires aux délais de développement pour garantir la cohérence entre les plateformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité de Données : La Génomique Ancre, la Transcriptomique Accélère

En 2025, la génomique représentait 35,12 % des revenus, consolidant son rôle fondamental dans l'oncologie de précision. Pendant ce temps, la transcriptomique, portée par les méthodes à cellule unique et spatiales, progresse avec un TCAC de 28,16 %. À mesure que les coûts par cellule descendent en dessous de 0,10 USD, la transcriptomique devrait combler l'écart avec la génomique. L'intégration de ces deux modalités révèle des signaux causaux précédemment négligés, stimulant la croissance de l'IA dans le marché de la découverte de biomarqueurs, en particulier pour les plateformes multi-omiques.

Le modèle Virchow2 de Paige a démontré que les archives de lames non étiquetées peuvent être utilisées pour développer des modèles pour les cancers rares. Cela indique que les images de pathologie pourraient jouer un rôle significatif en fournissant des étiquettes faibles pour les futurs pipelines multimodaux. Cependant, moins de 5 % des patients atteints de cancer disposent actuellement de profils génomiques, transcriptomiques, protéomiques et métabolomiques entièrement appariés, ce qui limite la formation complète des modèles de fondation.

Par Domaine Pathologique : L'Oncologie Domine, les Maladies Rares Progressent

L'oncologie représentait 43,18 % des dépenses de 2025, reflétant l'accent mis sur les approbations de thérapies guidées par biomarqueurs et la complexité de l'hétérogénéité tumorale. Les maladies rares connaissent une forte croissance à un TCAC de 29,61 %, portée par des commanditaires adoptant de plus en plus des cohortes synthétiques et des registres fédérés pour relever les défis des petites populations de patients. Ces stratégies ont mûri fin 2024 et se déploient désormais à grande échelle sur le marché de l'IA dans la découverte de biomarqueurs.

Les applications en immunologie bénéficient des techniques de séquençage d'ARN à cellule unique qui profilent efficacement les clonotypes des cellules T. En revanche, les projets cardiométaboliques restent sous-développés en raison de processus de remboursement en retard d'environ deux ans par rapport à l'oncologie. Cependant, avec des moteurs de risque polygénique assistés par l'IA atteignant un AUROC de 0,75 pour les prédictions cardiovasculaires à 10 ans, ce segment est positionné pour une croissance significative une fois que les codes de remboursement seront introduits.

Par Approche d'IA : L'Apprentissage Profond Mène, les Modèles de Fondation Progressent

L'apprentissage profond détenait une part de marché de 32,18 % en 2025, avec des réseaux convolutifs et des transformeurs automatisant l'extraction de caractéristiques à partir de données d'image, de séquence et de séries temporelles. Les modèles de fondation progressent à un TCAC de 28,43 %, atteignant une précision de référence avec beaucoup moins d'étiquettes, ce qui est essentiel dans les scénarios où les coûts d'annotation par des experts sont élevés, pouvant atteindre jusqu'à 100 USD par échantillon.

Les modèles d'apprentissage automatique classiques restent pertinents dans les soumissions réglementaires en raison de leurs frontières de décision transparentes, qui s'alignent sur les exigences d'explicabilité. Le pré-entraînement auto-supervisé combiné à l'apprentissage contrastif réduit les charges d'annotation et permet une participation plus large des cliniques de taille moyenne dans le marché de la découverte de biomarqueurs assistée par l'IA.

Par Type de Biomarqueur : Le Pronostique Mène, le Prédictif Croît le Plus Vite

Les marqueurs pronostiques représentaient 37,16 % des revenus de 2025, les payeurs utilisant la stratification des risques pour réduire le surtraitement. Les biomarqueurs prédictifs, directement liés aux réponses aux médicaments, progressent à un TCAC de 28,11 % et devraient progressivement combler l'écart avec les marqueurs pronostiques à mesure que davantage de thérapies s'alignent sur des diagnostics compagnons validés. Les biomarqueurs de sécurité, bien que de niche, restent essentiels car les modèles d'IA prédisent la toxicité et permettent des interventions rapides qui réduisent les taux d'hospitalisation.

Par Utilisateur Final : La Biopharmacie Mène, les Développeurs de Diagnostics Accélèrent

Les commanditaires biopharma et biotech représentaient 45,17 % des dépenses totales, portés par la capacité des biomarqueurs IA à réduire la taille des essais jusqu'à 50 %, économisant environ 80 millions USD sur un protocole typique de Phase III. Les développeurs de diagnostics sont le segment à la croissance la plus rapide, avec un TCAC de 29,37 %, suite aux orientations réglementaires de janvier 2025 permettant les mises à jour d'algorithmes dans le cadre de plans prédéterminés sans nécessiter de nouveaux dépôts 510(k). Cette clarté réglementaire marque une étape importante pour le marché de l'IA dans la découverte de biomarqueurs. Les organisations de recherche sous contrat exploitent l'IA en pathologie pour standardiser la notation entre les sites, améliorant la concordance inter-lecteurs de 78 % à 94 %.

Par Modèle de Déploiement : Le Cloud Domine, les Architectures Fédérées Progressent

Les déploiements cloud et SaaS représentaient 53,19 % des revenus de 2025, portés par la tarification par échantillon et les GPU élastiques qui améliorent l'accessibilité. Les approches fédérées et en périphérie progressent à un TCAC de 31,65 %, soutenues par des réglementations dans les régions UE et APAC qui restreignent les exportations de données brutes. L'agrégation de gradients chiffrés garantit la souveraineté des données tout en permettant un entraînement efficace des modèles. Les configurations hybrides prétraitent les données localement avant de passer au cloud pour un entraînement intensif, mais une latence aller-retour de 50 à 200 millisecondes limite leur utilisation dans les applications peropératoires en temps réel.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 43,16 % des revenus, portée par l'expansion de la cohorte « All of Us » des Instituts nationaux de la santé et la couverture Medicare des tests de détection précoce de cancers multiples. Un flux important de capital-risque et la voie accélérée du plan de contrôle des changements prédéterminés de la FDA permettent aux start-ups de maintenir un avantage concurrentiel, renforçant le leadership de la région dans le marché de la découverte de biomarqueurs assistée par l'IA.

L'Asie-Pacifique, soutenue par des investissements significatifs tels que l'Initiative de médecine de précision de 9,2 milliards USD de la Chine et l'essor des entreprises de diagnostic axées sur l'IA en Inde, devrait croître à un TCAC robuste de 30,08 % jusqu'en 2031. La mise en œuvre de lois sur la souveraineté des données accélère l'adoption de l'apprentissage automatique préservant la confidentialité et du calcul fédéré, stimulant l'innovation dans le développement de produits. De plus, l'alignement du Japon sur les directives de la FDA pour 2025 simplifie les stratégies de dépôt double pour les développeurs mondiaux.

L'Europe connaît une croissance régulière, bien que les exigences strictes en matière de preuves du Règlement relatif aux dispositifs de diagnostic in vitro posent des défis. Pendant ce temps, les projets de génomique dans le Conseil de coopération du Golfe et les initiatives de dépistage de la tuberculose basées sur l'IA au Brésil illustrent comment les marchés émergents adoptent rapidement l'IA dans les applications de biomarqueurs. Bien que ces régions contribuent actuellement à moins de 15 % des revenus totaux, elles représentent des opportunités de forte croissance à mesure que le développement des infrastructures progresse.

Paysage Concurrentiel

Les cinq premiers fournisseurs, dont Tempus, Guardant Health, Foundation Medicine, SOPHiA GENETICS et PathAI, détiennent collectivement une part de marché de 38 %. Leur avantage concurrentiel est porté par des partenariats de données exclusifs donnant accès à des cohortes de plus de 10 000 patients, des plateformes démontrant une validité analytique inter-tests, et une propriété intellectuelle répondant aux exigences de contrôles spéciaux de la FDA.

Tempus a intégré verticalement ses opérations en acquérant Ambry Genetics pour établir des capacités de séquençage en interne. Le consortium MELLODDY a démontré l'efficacité des données de chimie fédérées, atteignant une augmentation de 15 % des composés actifs identifiés par rapport aux membres individuels. Les fournisseurs de modèles de fondation adoptent une double stratégie en accordant des licences d'encodeurs pour 0,5 à 2 millions USD par indication tout en lançant des tests de marque pour atteindre des marges plus élevées par échantillon.

L'arbitrage réglementaire est évident, les entreprises obtenant des approbations plus rapides dans des régions telles qu'Israël ou Singapour, puis exploitant les accords de reconnaissance mutuelle pour entrer sur les marchés nord-américains et européens. Des opportunités subsistent dans les segments cardiométaboliques et neurodégénératifs, où les retards dans les codes de remboursement contribuent à une fragmentation modérée dans le marché de la découverte de biomarqueurs assistée par l'IA.

Leaders du Secteur de l'IA dans la Découverte de Biomarqueurs

Tempus AI, Inc.

Owkin Inc.

PathAI Inc.

Recursion

ArteraAI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Imagene AI et Daiichi Sankyo ont lancé un partenariat de biomarqueurs en oncologie de précision.

- Janvier 2026 : Debiopharm a déployé Genialis Expressions pour accélérer l'analytique multi-omique.

- Janvier 2026 : Recursion a levé 200 millions USD en Série F et a étendu son modèle de fondation BioHive-2 à 10 millions de perturbations protéomiques.

- Novembre 2025 : Tempus a lancé un service de maladie résiduelle minimale assisté par l'IA et a signé avec huit centres désignés par le NCI.

Périmètre du Rapport Mondial sur le Marché de l'IA dans la Découverte de Biomarqueurs

Selon le périmètre du rapport, l'IA dans la découverte de biomarqueurs désigne l'utilisation de l'intelligence artificielle, en particulier l'apprentissage automatique et l'apprentissage profond, pour identifier, valider et analyser des indicateurs biologiques (biomarqueurs) à partir de vastes ensembles de données complexes et de haute dimension. Elle transforme l'identification des biomarqueurs en allant au-delà de l'analyse à marqueur unique pour trouver des schémas complexes et multimodaux indiquant la présence, la progression ou la réponse thérapeutique d'une maladie.

Le marché de l'IA dans la découverte de biomarqueurs est segmenté par modalité de données, domaine pathologique, approche d'IA, type de biomarqueur, utilisateur final et modèle de déploiement/accès. Par modalité de données, le marché comprend la génomique, la transcriptomique (en vrac, à cellule unique), la protéomique, la métabolomique/lipidomique, l'épigénomique, et autres. Par domaine pathologique, le marché est segmenté en oncologie, immunologie/inflammation, cardiométabolique, neurologie/neurodégénérescence, maladies infectieuses, maladies rares/génétiques, et autres. Par approche d'IA, le marché est catégorisé en apprentissage automatique supervisé et classique, apprentissage profond (CNN/RNN/Transformeurs), apprentissage auto-supervisé/faiblement supervisé et par transfert, modèles de fondation (pathologie, radiologie, omique), apprentissage automatique basé sur les graphes et les réseaux, et autres. Par type de biomarqueur, le marché est segmenté en biomarqueurs prédictifs, biomarqueurs pronostiques, biomarqueurs de sécurité, critères de substitution, et autres types. Par utilisateur final, le marché comprend les commanditaires biopharma et biotech, les développeurs de diagnostics et de diagnostics compagnons, les organisations de recherche sous contrat/laboratoires centraux, les instituts académiques et de recherche, et autres. Par modèle de déploiement/accès, le marché est segmenté en déploiements cloud/SaaS, hybrides, sur site et fédérés/en périphérie. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Génomique (séquençage de l'exome entier/du génome entier, panels ciblés) |

| Transcriptomique (en vrac, à cellule unique) |

| Protéomique |

| Métabolomique/Lipidomique |

| Épigénomique |

| Autres |

| Oncologie (tumeurs solides et hématologiques) |

| Immunologie/Inflammation |

| Cardiométabolique (maladies cardiovasculaires, diabète, stéatohépatite non alcoolique) |

| Neurologie/Neurodégénérescence |

| Maladies Infectieuses |

| Maladies Rares/Génétiques |

| Autres |

| Apprentissage Automatique Supervisé et Classique |

| Apprentissage Profond (CNN/RNN/Transformeurs) |

| Apprentissage Auto-Supervisé/Faiblement Supervisé et par Transfert |

| Modèles de Fondation (pathologie, radiologie, omique) |

| Apprentissage Automatique Basé sur les Graphes et les Réseaux |

| Autres |

| Biomarqueurs Prédictifs |

| Biomarqueurs Pronostiques |

| Biomarqueurs de Sécurité |

| Critères de Substitution |

| Autres Types |

| Commanditaires Biopharma et Biotech |

| Développeurs de Diagnostics et de Diagnostics Compagnons |

| Organisations de Recherche Sous Contrat/Laboratoires Centraux |

| Instituts Académiques et de Recherche |

| Autres |

| Cloud/SaaS |

| Hybride |

| Sur Site |

| Déploiements Fédérés/En Périphérie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité de Données | Génomique (séquençage de l'exome entier/du génome entier, panels ciblés) | |

| Transcriptomique (en vrac, à cellule unique) | ||

| Protéomique | ||

| Métabolomique/Lipidomique | ||

| Épigénomique | ||

| Autres | ||

| Par Domaine Pathologique | Oncologie (tumeurs solides et hématologiques) | |

| Immunologie/Inflammation | ||

| Cardiométabolique (maladies cardiovasculaires, diabète, stéatohépatite non alcoolique) | ||

| Neurologie/Neurodégénérescence | ||

| Maladies Infectieuses | ||

| Maladies Rares/Génétiques | ||

| Autres | ||

| Par Approche d'IA | Apprentissage Automatique Supervisé et Classique | |

| Apprentissage Profond (CNN/RNN/Transformeurs) | ||

| Apprentissage Auto-Supervisé/Faiblement Supervisé et par Transfert | ||

| Modèles de Fondation (pathologie, radiologie, omique) | ||

| Apprentissage Automatique Basé sur les Graphes et les Réseaux | ||

| Autres | ||

| Par Type de Biomarqueur | Biomarqueurs Prédictifs | |

| Biomarqueurs Pronostiques | ||

| Biomarqueurs de Sécurité | ||

| Critères de Substitution | ||

| Autres Types | ||

| Par Utilisateur Final | Commanditaires Biopharma et Biotech | |

| Développeurs de Diagnostics et de Diagnostics Compagnons | ||

| Organisations de Recherche Sous Contrat/Laboratoires Centraux | ||

| Instituts Académiques et de Recherche | ||

| Autres | ||

| Par Modèle de Déploiement / Accès | Cloud/SaaS | |

| Hybride | ||

| Sur Site | ||

| Déploiements Fédérés/En Périphérie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'IA dans la découverte de biomarqueurs ?

La taille du marché de l'IA dans la découverte de biomarqueurs s'élevait à 2,4 milliards USD en 2026 et devrait atteindre 7,4 milliards USD d'ici 2031.

Quel est le taux de croissance attendu de ce domaine ?

Entre 2027 et 2031, le marché devrait croître à un TCAC de 25,17 %, porté par des orientations réglementaires claires en matière d'IA/ML et l'expansion des données multi-omiques.

Quel domaine pathologique contribue le plus aux revenus ?

L'oncologie est en tête avec 43,18 % des revenus de 2025, reflétant la demande des payeurs pour des thérapies guidées par biomarqueurs et la forte hétérogénéité des tumeurs.

Quelle catégorie de biomarqueurs se développe le plus rapidement ?

Les biomarqueurs prédictifs progressent à un TCAC de 28,11 % à mesure que les diagnostics compagnons lient directement le remboursement aux preuves moléculaires de réponse.

Quelles sont les principales entreprises dans ce domaine ?

Tempus, Guardant Health, Foundation Medicine, SOPHiA GENETICS et PathAI détiennent collectivement 38 % des revenus mondiaux, les positionnant comme des acteurs établis clés.

Pourquoi l'Asie-Pacifique est-elle une région à forte croissance ?

Les programmes de médecine de précision financés par les gouvernements et les lois sur la souveraineté des données favorisant l'IA fédérée propulsent l'Asie-Pacifique à un TCAC de 30,08 % jusqu'en 2031.

Dernière mise à jour de la page le: