Taille et part du marché des GPU pour la découverte de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

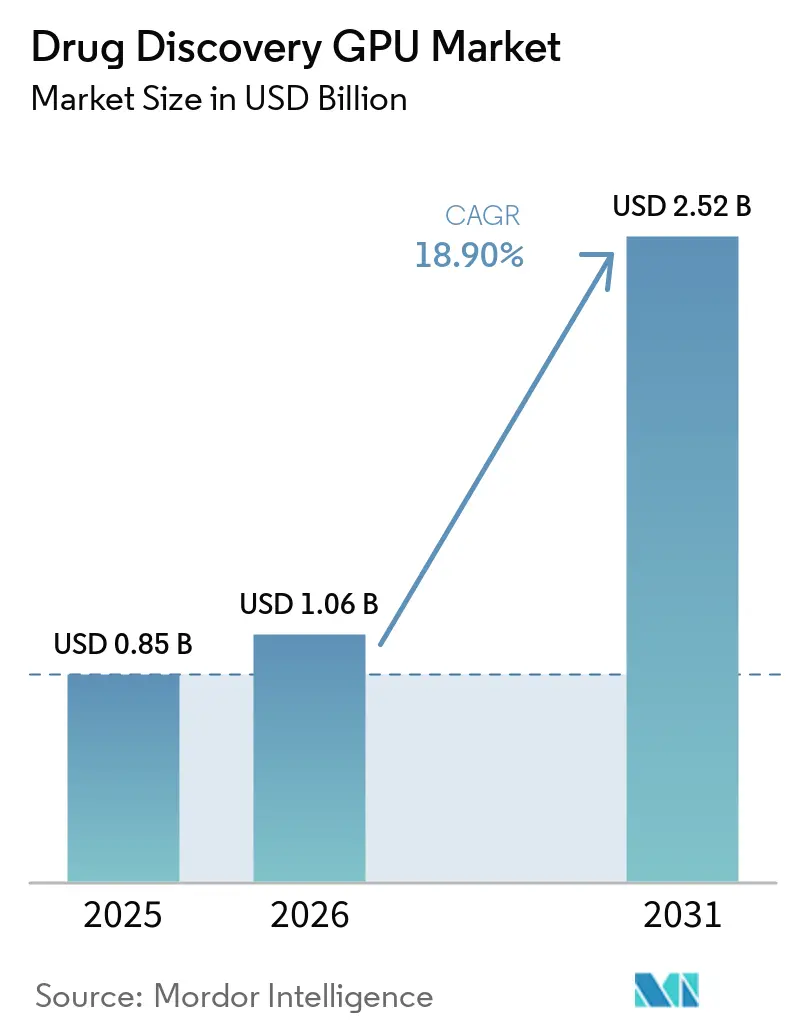

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 2.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU pour la découverte de médicaments par Mordor Intelligence

La taille du marché des GPU pour la découverte de médicaments est projetée à 0,85 milliard USD en 2025, 1,06 milliard USD en 2026, et devrait atteindre 2,52 milliards USD d'ici 2031, avec un CAGR de 18,90 % de 2026 à 2031. Le marché des GPU pour la découverte de médicaments se développe parce que les équipes de recherche pharmaceutique déplacent davantage de travaux de découverte des tests séquentiels en laboratoire vers des flux de travail computationnels guidés par la prédiction, capables d'évaluer de plus grands ensembles de candidats avant le début de la validation physique. L'IA générative, la simulation moléculaire et la modélisation des protéines tirent désormais simultanément la demande de GPU, ce qui accroît l'importance de l'accès au calcul dans l'ensemble des programmes de découverte plutôt qu'au sein d'une fonction étroite de calcul haute performance. Les grandes entreprises pharmaceutiques s'engagent en capital dans des environnements de calcul IA dédiés, tandis que les biotechs plus petites et les prestataires de services s'appuient davantage sur l'accès au cloud pour éviter les coûts d'infrastructure fixes et les longs cycles d'approvisionnement. La concurrence reste inégale car le leadership matériel est concentré, mais les plateformes logicielles, les fournisseurs de modèles et les outils d'orchestration des flux de travail restent dispersés parmi de nombreux acteurs aux forces techniques différentes. L'intensité énergétique et la fragmentation des données biologiques continuent de freiner les gains d'efficacité totale, mais le volume de partenariats, de lancements de plateformes et d'investissements dans des pipelines natifs à l'IA tout au long de 2025 et 2026 montre que le marché des GPU pour la découverte de médicaments devient une couche centrale de la R&D pharmaceutique moderne plutôt qu'une capacité de soutien optionnelle.

Points clés du rapport

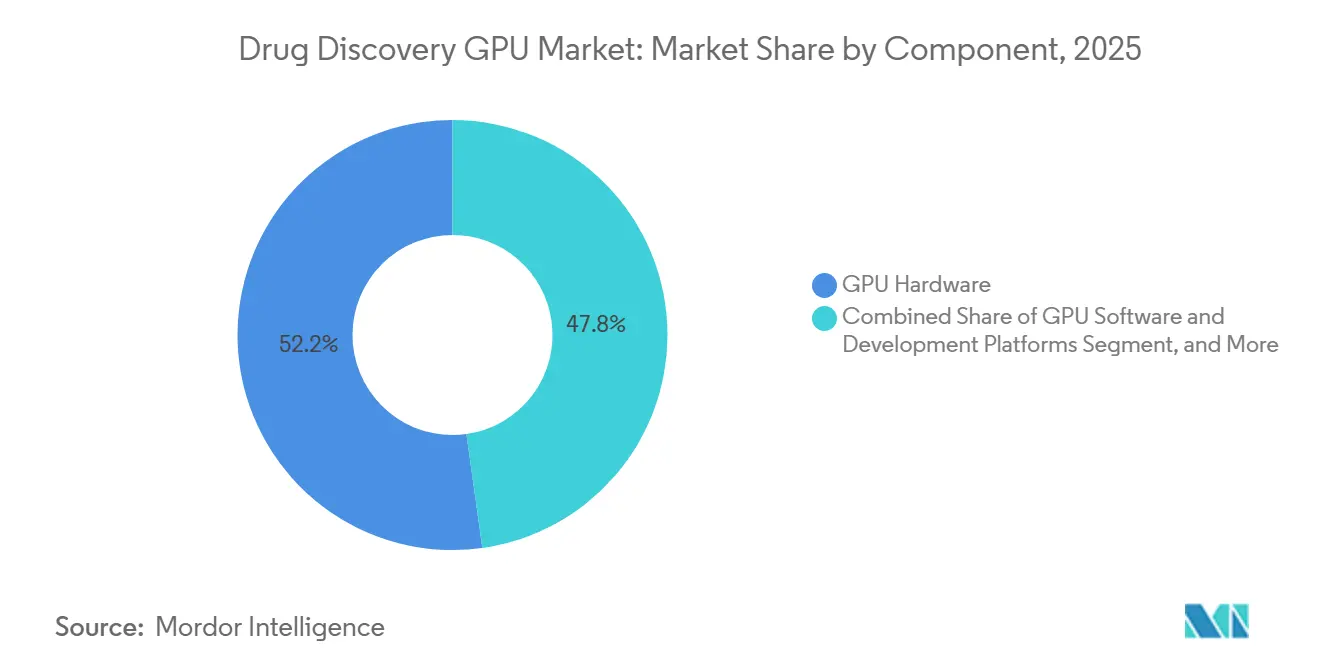

- Par composant, le matériel GPU a dominé avec une part de 52,22 % en 2025, tandis que les services cloud et d'infrastructure GPU devraient se développer à un CAGR de 19,45 % jusqu'en 2031.

- Par type de charge de travail, la simulation de dynamique moléculaire a détenu une part de 27,56 % du marché des GPU pour la découverte de médicaments en 2025, tandis que la conception générative de molécules devrait enregistrer le CAGR le plus élevé à 19,67 % jusqu'en 2031.

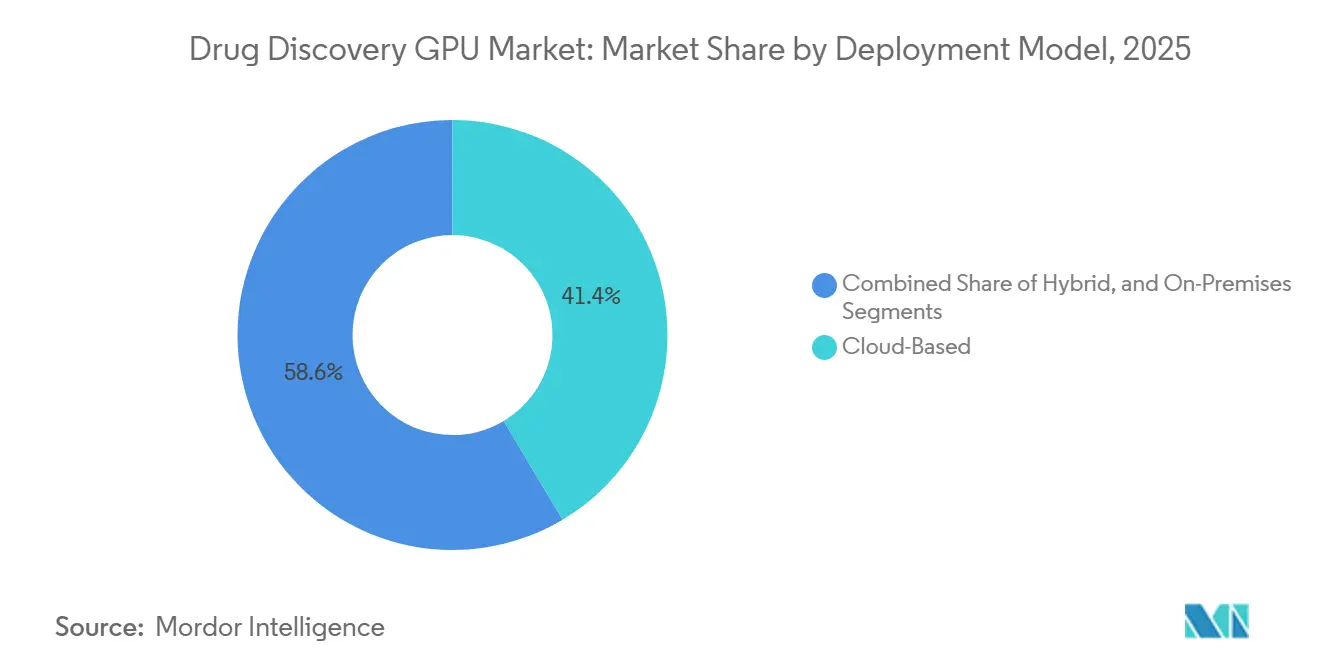

- Par modèle de déploiement, le déploiement basé sur le cloud représentait 41,44 % de la part du marché des GPU pour la découverte de médicaments en 2025 et devrait également croître au CAGR le plus rapide de 19,32 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 57,34 % en 2025, tandis que les organisations de recherche sous contrat devraient se développer à un CAGR de 19,53 % jusqu'en 2031.

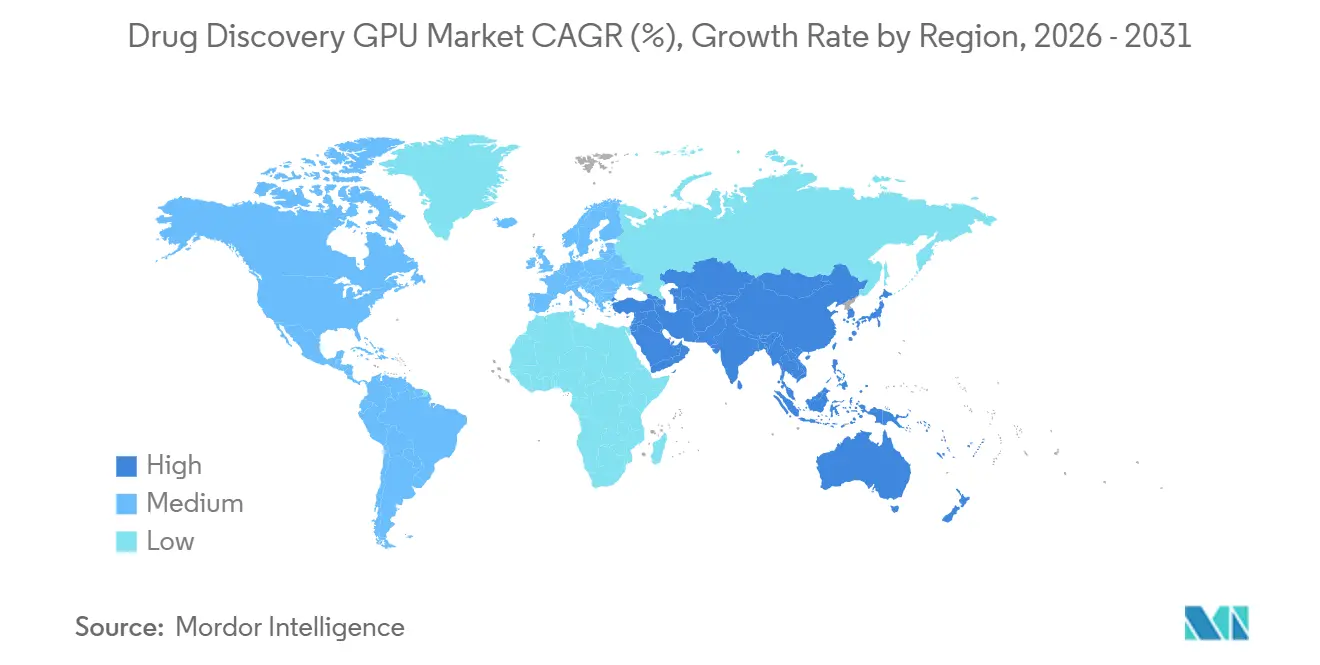

- Par géographie, l'Amérique du Nord a dominé avec une part de 42,46 % en 2025, tandis que l'Asie-Pacifique devrait progresser au CAGR le plus rapide de 19,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des GPU pour la découverte de médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de simulation moléculaire accélérée par GPU | +4.5% | Mondial, Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Évolution vers l'IA générative pour la découverte de hits | +3.8% | Mondial, avec l'Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Expansion de l'accès au calcul haute performance basé sur le cloud | +2.9% | Mondial, Asie-Pacifique et Amérique du Sud en bénéficient le plus | Court terme (≤ 2 ans) |

| Volumes croissants de données multi-omiques et de structure des protéines | +2.5% | Mondial, porté par l'Amérique du Nord, l'Europe et la Chine | Long terme (≥ 4 ans) |

| Adoption des jumeaux numériques pharmaceutiques et du criblage virtuel | +2.0% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Investissements publics et privés dans les pipelines de médicaments natifs à l'IA | +1.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de simulation moléculaire accélérée par GPU

La simulation moléculaire accélérée par GPU est passée d'une option de recherche utile à une couche opérationnelle nécessaire dans le marché des GPU pour la découverte de médicaments, car les équipes de chimie médicinale ont besoin d'une itération plus rapide sur de plus grands espaces expérimentaux. Les moteurs classiques de dynamique moléculaire tels que Desmond et les flux de travail associés de Schrödinger, Inc. s'exécutent bien plus rapidement sur l'architecture GPU que dans des environnements comparables à processeurs uniquement, ce qui comprime le délai d'exécution pour l'analyse conformationnelle et la priorisation guidée par simulation.[1]Schrödinger, Inc., "Desmond : moteur de dynamique moléculaire haute performance propulsé par GPU," Schrödinger Life Science, schrodinger.com NVIDIA a étendu cet avantage en 2026 grâce à la boîte à outils ALCHEMI, construite autour de flux de travail de dynamique moléculaire natifs GPU dans PyTorch et réduisant le goulot d'étranglement de transfert hôte-vers-périphérique qui avait limité les simulations de potentiels interatomiques appris par machine. AMD a également amélioré sa position en optimisant GROMACS sur ses plateformes de calcul avec AstraZeneca et Orion Pharma, montrant que des boucles conception-fabrication-test-analyse plus rapides peuvent être atteintes en dehors d'un écosystème à fournisseur unique. À mesure que davantage de groupes de découverte dépendent de la simulation pour réduire les ensembles de candidats avant la synthèse, le marché des GPU pour la découverte de médicaments est de plus en plus façonné par le nombre de charges de travail moléculaires validées qu'une organisation peut exécuter par semaine plutôt que par la quantité de matériel brut qu'elle possède. Ce changement renforce également le rôle de la compatibilité logiciel-matériel, car les gains de débit n'ont d'importance que lorsque les équipes de recherche peuvent transférer directement les résultats de simulation vers l'entraînement de modèles, l'analyse de structures et la sélection de composés pour les étapes suivantes.

Évolution vers l'IA générative pour la découverte de hits

La conception générative de molécules modifie l'économie des charges de travail dans le marché des GPU pour la découverte de médicaments, car ces modèles maintiennent les GPU engagés à travers des cycles répétés d'inférence, d'échantillonnage, de classement et de raffinement plutôt qu'à travers des tâches de criblage isolées. NVIDIA a élargi BioNeMo en janvier 2026 pour en faire une plateforme de développement ouverte plus large incluant la prédiction de structure ARN, la synthèse moléculaire, la prédiction de toxicité et la génération de molécules de novo, ce qui a élargi la portée pratique des travaux de découverte pharmaceutique guidés par GPU.[2]NVIDIA Newsroom, "La plateforme NVIDIA BioNeMo adoptée par les leaders des sciences de la vie pour accélérer la découverte de médicaments guidée par l'IA," NVIDIA Newsroom, nvidianews.nvidia.com La littérature évaluée par les pairs publiée en 2025 a également montré que l'IA générative dépasse la conception étroite de ligands pour s'étendre à des applications plus larges de conception de protéines et de science moléculaire, ce qui accroît la persistance de la demande de GPU à travers les classes de cibles et les étapes de programme. Dans le marché des GPU pour la découverte de médicaments, cela est important car les flux de travail génératifs ne remplacent pas les tests en aval, ils créent des pools de candidats plus larges et plus diversifiés qui nécessitent toujours simulation, amarrage, prédiction de sécurité et optimisation. Cet effet en chaîne augmente l'utilisation totale du calcul dans plusieurs catégories de charges de travail même lorsque le premier point d'adoption semble limité à la génération de hits. Cela explique également pourquoi la croissance la plus rapide émerge dans les charges de travail de conception spéculative, où la valeur du calcul est liée non seulement à la vitesse mais aussi à la capacité d'explorer l'espace chimique que les méthodes de criblage traditionnelles ne peuvent pas couvrir efficacement.

Expansion de l'accès au calcul haute performance basé sur le cloud

L'accès au cloud élargit la participation au marché des GPU pour la découverte de médicaments, car de nombreuses biotechs, spin-offs académiques et petites entreprises de services ne peuvent pas justifier le coût et la charge opérationnelle des clusters GPU privés. AWS a lié HealthOmics aux modèles de fondation NVIDIA BioNeMo et aux plans directeurs d'agents NIM en 2025, offrant aux équipes de recherche un accès aux flux de travail génératifs et de criblage optimisés pour GPU sans avoir à provisionner du matériel local dédié.[3]Amazon Web Services, "Accélérer la découverte de médicaments avec AWS HealthOmics et les plans directeurs NVIDIA," AWS Blog, aws.amazon.com Microsoft Azure et NVIDIA ont également rendu disponibles les microservices BioNeMo NIM pour les charges de travail de science des protéines et de modélisation moléculaire, réduisant la friction de configuration pour les équipes qui avaient auparavant besoin d'une infrastructure sur site spécialisée pour exécuter des tâches de découverte avancées. NTT a démontré un autre modèle au Japon en février 2025 en lançant la livraison de GPU à distance pour les chercheurs pharmaceutiques au Shonan iPark via la technologie IOWN APN, montrant que des architectures multi-locataires sécurisées peuvent prendre en charge l'accès partagé dans des environnements de clusters de recherche. Dans le marché des GPU pour la découverte de médicaments, la concurrence entre les fournisseurs de cloud se déplace donc vers des environnements intégrés pour les sciences de la vie, des services conformes aux réglementations et des offres groupées de flux de travail plutôt que vers une simple tarification horaire du calcul. Ce schéma favorise une adoption plus rapide, mais il approfondit également la dépendance à un ensemble plus restreint d'opérateurs de plateformes qui contrôlent les logiciels environnants, les pipelines de données et les normes de déploiement.

Volumes croissants de données multi-omiques et de structure des protéines

Le marché des GPU pour la découverte de médicaments est également tiré vers l'avant par le volume et la complexité des données multi-omiques, car la découverte de cibles dépend désormais de l'intégration de signaux génomiques, transcriptomiques, protéomiques et métabolomiques à travers de grands ensembles de données. Une étude de 2025 publiée dans Biology a montré que l'intégration multi-omique activée par l'apprentissage profond devient centrale pour la découverte précise de cibles médicamenteuses, et que ces flux de travail dépendent d'architectures accélérées capables de traiter efficacement des entrées longues et multi-modalités. NVIDIA a également rapporté que son RTX PRO 6000 Blackwell Server Edition permettait une inférence de structure de protéines à des vitesses nettement plus élevées avec MMseqs2-GPU, rapprochant les tâches de repliement à l'échelle du protéome d'un déploiement standard sur serveur unique. Des recherches publiées via la Bibliothèque nationale de médecine en 2025 ont en outre montré que les grands modèles de langage basés sur l'omique commencent à unifier les séquences génomiques, les structures de protéines et les annotations fonctionnelles dans des espaces de représentation communs, ce qui crée une autre classe soutenue de tâches d'entraînement et d'affinage intensives en GPU. En termes pratiques, le marché des GPU pour la découverte de médicaments en bénéficie car la génération de données progresse plus vite que la capacité analytique, ce qui laisse une file d'attente continue de charges de travail de découverte en attente de calcul accélér. À mesure que les entreprises pharmaceutiques adoptent des stratégies de fusion de données plus larges, la valeur des GPU est de plus en plus liée à l'interprétation biologique de bout en bout plutôt qu'à l'exécution isolée de modèles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'infrastructure GPU et d'énergie | -1.8% | Mondial, particulièrement difficile pour les startups d'Asie-Pacifique et d'Amérique du Sud | Moyen terme (2-4 ans) |

| Fragmentation des données entre les silos biologiques et chimiques | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Charge d'explicabilité et de validation pour les molécules conçues par IA | -1.0% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénurie de talents transfonctionnels en IA, chimie et biologie | -0.8% | Mondial, pression la plus forte en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'infrastructure GPU et d'énergie

Le coût élevé de l'infrastructure reste un frein significatif sur le marché des GPU pour la découverte de médicaments, car le capital nécessaire pour les systèmes de calcul denses, le refroidissement, la distribution d'énergie et la conception des installations est bien au-delà des moyens de nombreuses organisations de recherche de taille moyenne. Les rapports sectoriels cités dans le projet source ont montré une consommation d'énergie très élevée pour les accélérateurs de pointe et ont souligné la nécessité d'environnements de refroidissement avancés, ce qui souligne pourquoi les déploiements privés restent concentrés parmi les opérateurs pharmaceutiques et hyperscale bien financés. L'annonce de NVIDIA en janvier 2026 sur l'usine IA Lilly en direct a également montré que les déploiements majeurs sont désormais construits comme des environnements conçus à cet effet plutôt que comme des extensions de salles de serveurs standard, ce qui illustre l'ampleur de l'engagement nécessaire pour les charges de travail de découverte de médicaments de pointe. Roche a renforcé le même schéma en mars 2026 en déployant plus de 3 500 GPU NVIDIA Blackwell dans des environnements cloud hybrides et sur site, ce qui confirme que les grandes entreprises thérapeutiques utilisent encore l'échelle et la solidité du bilan comme outils concurrentiels dans l'accès au calcul. La durabilité ajoute une autre contrainte car les clusters énergivores doivent de plus en plus s'aligner sur les objectifs internes de carbone et la supervision au niveau du conseil d'administration sur la planification des infrastructures. Le marché des GPU pour la découverte de médicaments croît donc le plus rapidement là où les entreprises peuvent soit absorber directement ces coûts fixes, soit les transférer vers des dépenses cloud flexibles sans perdre en débit scientifique.

Fragmentation des données entre les silos biologiques et chimiques

La fragmentation des données ralentit le marché des GPU pour la découverte de médicaments car l'accélération du calcul seule ne résout pas le problème sous-jacent des ensembles de données biologiques, chimiques et opérationnels déconnectés. La Pistoia Alliance et Zühlke ont rapporté en 2025 que l'adoption de l'IA dans la R&D pharmaceutique fait encore face à une responsabilité diffuse, des évaluations comparatives incohérentes et des lacunes persistantes entre les fonctions de recherche, numérique et informatique, qui réduisent toutes l'efficacité des programmes d'analyse avancée. Nature Chemical Engineering a publié en 2025 une étude sur le cadre d'apprentissage fédéré FLuID, qui a montré que les performances prédictives peuvent s'améliorer à travers les silos organisationnels tout en préservant la confidentialité, mais qui a également clairement indiqué que la couche d'intégration de soutien n'est ni simple ni bon marché. Dans le marché des GPU pour la découverte de médicaments, la fragmentation des données signifie que le calcul coûteux peut rester sous-utilisé car les équipes de recherche passent encore du temps à nettoyer les formats, à réconcilier les annotations et à restructurer le contexte expérimental avant que les modèles puissent s'exécuter efficacement. Ce frein est particulièrement persistant car il est enraciné dans des systèmes de laboratoire et une conception de processus de longue date plutôt que dans une pénurie à court terme de matériel. Tant que les organisations n'amélioreront pas l'interopérabilité et la gouvernance à grande échelle, le marché des GPU pour la découverte de médicaments continuera de porter un écart d'exécution entre le potentiel de calcul théorique et la production scientifique réalisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel GPU ancre les revenus tandis que les services cloud se développent

Le matériel GPU détenait 52,22 % de la part du marché des GPU pour la découverte de médicaments en 2025, ce qui reflétait la première vague importante de construction d'infrastructure par les entreprises pharmaceutiques et les grands fournisseurs de calcul. Le déploiement en direct de LillyPod et le partenariat NVIDIA et Eli Lilly de janvier 2026 ont montré comment les grands fabricants de médicaments traitent le calcul IA dédié comme un actif de recherche à long terme plutôt que comme une expérience temporaire. Roche a étendu le même schéma d'investissement en mars 2026 en lançant une usine IA avec plus de 3 500 GPU NVIDIA Blackwell dans des environnements cloud hybrides et sur site, ce qui a renforcé le rôle de revenus dominant du matériel dans cette phase du marché des GPU pour la découverte de médicaments. Le leadership matériel reflète également un comportement d'achat pratique car les entreprises ont besoin de densité de cluster, de bande passante mémoire et d'une infrastructure validée avant de pouvoir tirer de la valeur des logiciels de découverte avancés. En ce sens, le matériel reste le fondement opérationnel sur lequel le reste du marché des GPU pour la découverte de médicaments est construit.

Les services cloud et d'infrastructure GPU devraient se développer à un CAGR de 19,45 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide même si le matériel possédé domine encore les revenus actuels. AWS et Microsoft Azure ont tous deux élargi l'accès aux flux de travail activés par NVIDIA BioNeMo, ce qui soutient une base de clients plus large qui valorise la rapidité de déploiement plus que la propriété physique des GPU. Les logiciels GPU et les plateformes de développement gagnent également du terrain car des fournisseurs tels que Schrödinger, Inc. et NVIDIA lient davantage la productivité de découverte à des modèles d'abonnement, de plateforme et de débit plutôt qu'aux seules ventes de matériel. Les services d'intégration et de support restent plus petits en termes de revenus, mais ils deviennent plus importants à mesure que les clients gèrent le cloud hybride, les flux de travail de recherche réglementés et le déploiement multi-outils entre les équipes de chimie et de biologie. Le secteur des GPU pour la découverte de médicaments dans cette vue par composant évolue donc d'achats axés sur le matériel vers une pile plus stratifiée où l'accès, l'orchestration et la simplicité de déploiement représentent une part plus importante de la croissance incrémentale.

Par type de charge de travail : la conception générative de molécules redéfinit l'intensité de calcul

La simulation de dynamique moléculaire représentait 27,56 % de la taille du marché des GPU pour la découverte de médicaments en 2025, ce qui lui a permis de rester la charge de travail la plus importante car la validation basée sur la physique reste centrale dans les programmes de découverte axés sur la structure. L'environnement de simulation propulsé par GPU de Schrödinger, Inc. représente toujours l'un des exemples commerciaux les plus établis de cette catégorie, et sa pertinence continue montre que la simulation n'est pas supplantée même à mesure que les méthodes natives à l'IA se répandent. La simulation reste la couche de base pour le raffinement des candidats car elle aide les équipes à comprendre le comportement conformationnel, la stabilité de liaison et la faisabilité en aval avant que la synthèse et les tests en laboratoire humide ne s'intensifient davantage. Le marché des GPU pour la découverte de médicaments dépend encore de cette charge de travail pour la confiance scientifique fondamentale, en particulier dans les contextes où les composés générés doivent être filtrés par une validation physique robuste. C'est pourquoi la plus grande part reste avec une charge de travail mature et fiable plutôt qu'avec la classe de modèles la plus récente.

La conception générative de molécules devrait enregistrer le CAGR le plus rapide à 19,67 % jusqu'en 2031, ce qui reflète la persistance bien plus élevée de la demande de calcul une fois que les systèmes génératifs sont intégrés dans l'identification de hits et l'exploration de leads. La poussée plus large de la plateforme BioNeMo de NVIDIA en 2026 et la littérature émergente sur l'IA générative pour la science moléculaire soutiennent toutes deux l'idée que ces modèles s'élargissent de l'expérimentation de niche vers des flux de travail de découverte reproductibles. La prédiction de structure de protéines, le criblage virtuel et l'amarrage, et l'analyse multi-omique continuent de constituer un mix de demande plus large, en particulier à mesure que le repliement, le classement et la génération de contexte biologique deviennent plus étroitement liés dans des programmes de recherche uniques. Le résultat pratique pour le marché des GPU pour la découverte de médicaments est qu'un programme de découverte peut désormais déclencher une utilisation répétée des GPU à travers la conception, le criblage, la validation et l'interprétation au niveau des systèmes plutôt qu'au sein d'une seule étape analytique isolée. Le secteur des GPU pour la découverte de médicaments connaît donc une croissance non seulement parce que davantage de tâches utilisent des GPU, mais aussi parce que chaque tâche réussie crée de plus en plus une demande de calcul de suivi à travers des charges de travail adjacentes.

Par modèle de déploiement : les plateformes basées sur le cloud dominent en part et en croissance

Le déploiement basé sur le cloud détenait une part de 41,44 % de la taille du marché des GPU pour la découverte de médicaments en 2025 et devrait se développer à un CAGR de 19,32 % jusqu'en 2031, ce qui lui confère le leadership à la fois dans l'adoption actuelle et la croissance future. AWS et Microsoft Azure ont renforcé ce modèle en liant l'infrastructure GPU aux flux de travail des sciences de la vie, aux services de modèles et à un accès plus rapide aux outils de découverte préconfigurés. Cela est important dans le marché des GPU pour la découverte de médicaments car l'accès élastique permet aux équipes de recherche de mener de grandes campagnes, de faire une pause si nécessaire et d'éviter d'attendre les cycles de renouvellement du matériel local. Le déploiement cloud abaisse également les barrières à la participation pour les petites biotechs et les prestataires de services spécialisés qui ont besoin d'un calcul de pointe mais ne peuvent pas justifier une stratégie d'actifs fixes. En conséquence, le cloud devient de plus en plus la voie par défaut pour les organisations qui privilégient la rapidité, la flexibilité et un large accès aux outils.

Les modèles sur site et hybrides restent importants car les grandes entreprises pharmaceutiques continuent de valoriser le contrôle sur les données sensibles, des performances cohérentes et une intégration plus étroite avec les systèmes de recherche internes. LillyPod et les déploiements Blackwell de Roche ont montré que les plus grandes entreprises construisent encore des environnements propriétaires substantiels même lorsqu'elles utilisent des modèles hybrides pour s'adapter à travers les charges de travail et les géographies. La démonstration de NTT au Shonan iPark a également mis en évidence que l'accès à distance sécurisé peut servir de voie intermédiaire pour les organisations qui souhaitent un calcul partagé sans perdre la supervision des environnements de recherche. Le marché des GPU pour la découverte de médicaments ne se dirige donc pas vers une réponse de déploiement unique, il se dirige vers des architectures qui équilibrent la capacité en rafale, la gouvernance et la continuité scientifique. Au fil du temps, le déploiement hybride restera probablement stratégiquement important car il donne aux entreprises un moyen de protéger les ensembles de données fondamentaux tout en accédant à un calcul externe évolutif pour les pics de demande de découverte.

Par utilisateur final : la grande pharma domine tandis que la demande des ORC se développe

Les entreprises pharmaceutiques et biotechnologiques détenaient 57,34 % de la part du marché des GPU pour la découverte de médicaments en 2025, ce qui reflétait leur engagement précoce et à grande échelle envers les usines IA, les environnements de simulation et les plateformes de découverte intégrées. Le partenariat de 5 ans de NVIDIA avec Eli Lilly et le déploiement de l'usine IA de Roche en mars 2026 illustrent tous deux comment les grandes entreprises thérapeutiques utilisent l'infrastructure de calcul comme une extension directe de la stratégie de recherche. Ces entreprises dominent car elles combinent capacité financière, ensembles de données propriétaires, familiarité réglementaire et larges pipelines thérapeutiques capables d'absorber des coûts de calcul fixes élevés. Dans le marché des GPU pour la découverte de médicaments, cette combinaison donne à la grande pharma un avantage pour convertir l'infrastructure en débit de composés, en raffinement de modèles et en verrouillage de plateforme. Cela explique également pourquoi la plus grande part reste avec les organisations qui peuvent répartir l'investissement en calcul sur plusieurs programmes et fonctions plutôt que de s'appuyer sur un ou deux cas d'utilisation expérimentaux.

Les organisations de recherche sous contrat devraient se développer à un CAGR de 19,53 % jusqu'en 2031, ce qui indique une préférence croissante pour l'accès externalisé aux capacités de calcul avancées. L'expansion du cloud décrite par AWS, Microsoft Azure et NTT soutient cette tendance car les prestataires de services peuvent développer des offres de découverte activées par GPU sans reproduire l'intensité capitalistique totale des clusters pharmaceutiques internes. Les instituts académiques, gouvernementaux et à but non lucratif restent structurellement importants car ils élargissent la base de recherche et contribuent souvent à la découverte de cibles, au développement d'algorithmes et aux premières perspectives biologiques qui passent ensuite dans les pipelines commerciaux. Le marché des GPU pour la découverte de médicaments s'élargit donc au-delà de la propriété d'entreprise vers des modèles axés sur les services et à accès partagé qui peuvent regrouper calcul, logiciels et soutien scientifique. Cet élargissement devrait contribuer à élargir la participation, même si les déploiements à plus haute valeur ajoutée restent encore avec les plus grandes entreprises pharmaceutiques.

Analyse géographique

L'Amérique du Nord détenait 42,46 % de la taille du marché des GPU pour la découverte de médicaments en 2025, ce qui en faisait le plus grand contributeur régional car elle combine des bilans pharmaceutiques de premier plan, une profondeur d'infrastructure cloud et des clusters biotech denses. Le partenariat NVIDIA et Eli Lilly de janvier 2026, ainsi que le déploiement en direct de LillyPod, ont montré l'ampleur de l'investissement en calcul que les entreprises nord-américaines sont désormais prêtes à traiter comme une infrastructure de découverte fondamentale. Les États-Unis restent le centre du marché des GPU pour la découverte de médicaments car les grands corridors de recherche de Boston-Cambridge, de la région de la baie de San Francisco et de San Diego attirent l'innovation en matériel, logiciels et modèles dans le même réseau commercial. Le Canada ajoute également de l'élan grâce à des écosystèmes académiques et axés sur la recherche qui soutiennent l'informatique des sciences de la vie, même si son empreinte commerciale reste plus petite que celle des États-Unis. L'avantage régional ne tient donc pas seulement au pouvoir de dépense, il tient aussi à la proximité entre les développeurs de médicaments, les fournisseurs de plateformes et la disponibilité de calcul haut de gamme.

L'Asie-Pacifique devrait se développer à un CAGR de 19,33 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide dans le marché des GPU pour la découverte de médicaments. Le lancement de NTT en février 2025 au Shonan iPark a montré que les parties prenantes japonaises construisent des modèles de calcul à distance sécurisés adaptés aux besoins de recherche pharmaceutique plutôt que de simplement copier les schémas de déploiement cloud occidentaux. La Chine reste centrale à l'échelle de la région car l'activité de découverte guidée par l'IA, la croissance des plateformes de services et le fort regroupement biotech continuent de soutenir une intensité GPU plus élevée à travers les flux de travail de recherche. La Corée du Sud émerge également comme un marché politique ciblé pour la découverte de médicaments activée par l'IA, tandis que le Japon continue de renforcer l'infrastructure pratique adaptée aux environnements pharmaceutiques collaboratifs. L'histoire de croissance régionale dans le marché des GPU pour la découverte de médicaments provient de l'expansion des capacités, de la sophistication croissante de la R&D nationale et d'une volonté de construire des voies de calcul locales qui correspondent aux préférences nationales en matière de données et de recherche.

L'Europe reste la deuxième position régionale dans le marché des GPU pour la découverte de médicaments, soutenue par de grands groupes pharmaceutiques, une forte science translationnelle et un besoin continu de calcul sécurisé dans des environnements de développement réglementés. Le déploiement de l'usine IA mondiale de Roche en mars 2026 aux États-Unis et en Europe a démontré que les entreprises dont le siège est en Europe investissent au même niveau stratégique que leurs homologues nord-américains. L'Allemagne, le Royaume-Uni et la France fournissent la base commerciale la plus large, tandis que l'Italie et la France ajoutent des opportunités supplémentaires grâce à une force manufacturière établie et à une activité biotech en expansion. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des régions à un stade plus précoce dans le marché des GPU pour la découverte de médicaments car la disponibilité de l'infrastructure, les contraintes énergétiques et les limitations d'approvisionnement pèsent encore sur l'adoption. Même ainsi, leur pertinence à long terme devrait s'améliorer à mesure que l'investissement dans la fabrication pharmaceutique et la capacité de recherche numérique se développent après que les goulots d'étranglement actuels de l'infrastructure se résorberont.

Paysage concurrentiel

Le marché des GPU pour la découverte de médicaments présente une structure concurrentielle divisée car la couche matérielle est concentrée tandis que les logiciels, les services et les plateformes de modèles restent beaucoup plus fragmentés. NVIDIA continue de détenir la position la plus forte au niveau du matériel et de la plateforme, ses architectures H100 et Blackwell apparaissant dans les principales annonces d'usines IA pharmaceutiques tout au long de 2025 et 2026. AMD est le challenger le plus visible dans la recherche biochimique accélérée car son travail d'optimisation de GROMACS avec AstraZeneca et Orion Pharma montre des progrès crédibles en termes de performance pour de véritables flux de travail de découverte. Au niveau de l'infrastructure, les fournisseurs de serveurs et de systèmes tels que Super Micro Computer et Dell Technologies soutiennent la construction de clusters, mais l'influence stratégique reste largement concentrée chez le propriétaire de l'architecture GPU et les environnements hyperscale qui l'entourent. C'est pourquoi le marché des GPU pour la découverte de médicaments montre une forte concentration dans une couche même si l'écosystème plus large contient encore de nombreux fournisseurs spécialisés.

La concurrence dans le cloud et les plateformes se structure autour de la profondeur des outils scientifiques plutôt que du seul prix du calcul brut. AWS et Microsoft Azure utilisent tous deux des services de découverte liés à NVIDIA pour faciliter l'accès aux GPU pour les utilisateurs pharmaceutiques qui souhaitent un déploiement plus rapide et moins de gestion d'infrastructure. Schrödinger, Inc. reste l'un des participants logiciels les plus établis dans le marché des GPU pour la découverte de médicaments car il combine simulation moléculaire, informatique et intégration de flux de travail d'entreprise de manières déjà familières à de nombreuses équipes de découverte. Son annonce de mai 2026 sur Bunsen et son intégration de janvier 2026 avec Lilly TuneLab montrent une stratégie construite autour de l'intégration dans l'écosystème plutôt que de solutions ponctuelles autonomes. L'effet concurrentiel est que les fournisseurs de logiciels gagnent en influence lorsqu'ils font partie de l'environnement de recherche quotidien au lieu de rester des outils d'optimisation optionnels.

Les mouvements stratégiques en 2025 et 2026 montrent que les partenariats et le contrôle des plateformes deviennent plus importants que les lancements de produits isolés dans le marché des GPU pour la découverte de médicaments. La publication en open source de la boîte à outils ALCHEMI par NVIDIA a élargi l'accès aux développeurs tout en renforçant la demande pour la pile GPU sous-jacente, ce qui est un mouvement classique d'expansion d'écosystème. Le déploiement mondial de l'usine IA de Roche et l'environnement LillyPod dédié d'Eli Lilly montrent que les grandes entreprises pharmaceutiques n'achètent pas seulement du calcul, elles façonnent des normes concurrentielles sur la façon dont l'infrastructure de découverte est organisée. La combinaison achevée de Recursion avec Exscientia en novembre 2024 a également montré que les acteurs de la découverte de médicaments par IA utilisent la consolidation pour approfondir la portée de la plateforme de bout en bout et l'avantage des données propriétaires. Le tableau d'ensemble est que le marché des GPU pour la découverte de médicaments reste suffisamment ouvert pour que les acteurs de logiciels et de services différenciés puissent croître, mais les positions concurrentielles les plus solides appartiennent aux entreprises qui peuvent connecter calcul, outils propriétaires et flux de travail de découverte dans un système d'exploitation durable pour la R&D pharmaceutique.

Leaders du secteur des GPU pour la découverte de médicaments

NVIDIA Corporation

Microsoft Corporation

Amazon Web Services, Inc.

Alphabet Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Schrödinger, Inc. a annoncé une version en accès anticipé de Bunsen, son co-scientifique IA agentique qui exécute de manière autonome des flux de travail complexes de découverte moléculaire, prévu pour l'été 2026. Bunsen élargit l'utilisation du débit GPU en permettant aux chercheurs non spécialistes d'exécuter la pile complète de simulation physique et IA de Schrödinger, Inc. sans gestion manuelle des flux de travail.

- Mars 2026 : Roche a déployé une usine IA avec plus de 3 500 GPU NVIDIA Blackwell dans des environnements cloud hybrides et sur site aux États-Unis et en Europe, établissant la plus grande infrastructure GPU cloud hybride annoncée de l'industrie pharmaceutique à l'époque. Le déploiement soutient la stratégie Lab-in-the-Loop de Genentech pour la découverte de médicaments guidée par l'IA et les jumeaux numériques de fabrication.

- Janvier 2026 : NVIDIA et Eli Lilly ont annoncé un partenariat stratégique de 5 ans d'un montant de 1 milliard USD lors de la conférence J.P. Morgan Healthcare, avec NVIDIA BioNeMo élargi en une plateforme de développement ouverte complète. LillyPod est simultanément entré en service, un DGX SuperPOD avec 1 016 GPU NVIDIA Blackwell Ultra délivrant plus de 9 000 pétaflops, en tant que système de calcul IA dédié le plus puissant de l'industrie pharmaceutique.

- Octobre 2025 : Eli Lilly a dévoilé LillyPod lors de la NVIDIA GTC à Washington, D.C. comme le premier NVIDIA DGX SuperPOD avec des systèmes DGX B300 entièrement détenus par une entreprise pharmaceutique, conçu pour prendre en charge des charges de travail de génomique, de conception moléculaire et de médecine personnalisée à l'échelle industrielle.

Portée du rapport mondial sur le marché des GPU pour la découverte de médicaments

Le marché mondial des GPU pour la découverte de médicaments désigne le segment spécialisé de l'industrie pharmaceutique et biotechnologique qui exploite les unités de traitement graphique (GPU) pour accélérer les tâches computationnelles impliquées dans la découverte de médicaments, notamment la modélisation moléculaire, la prédiction de structure des protéines, le criblage virtuel et les simulations guidées par l'IA.

Le rapport sur le marché des GPU pour la découverte de médicaments est segmenté par composant (matériel GPU, logiciels GPU et plateformes de développement, services cloud et d'infrastructure GPU, et services d'intégration et de support GPU), type de charge de travail (simulation de dynamique moléculaire, criblage virtuel et amarrage, prédiction de structure des protéines, conception générative de molécules, analyse multi-omique, et autres types de charges de travail (ADMET, prédiction de toxicité et optimisation de leads, analyse multi-omique et de biomarqueurs)), modèle de déploiement (basé sur le cloud, sur site et hybride), utilisateur final (entreprises pharmaceutiques et biotechnologiques, organisations de recherche sous contrat, instituts académiques et de recherche, et instituts de recherche gouvernementaux et à but non lucratif), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel GPU |

| Logiciels GPU et plateformes de développement |

| Services cloud et d'infrastructure GPU |

| Services d'intégration et de support GPU |

| Simulation de dynamique moléculaire |

| Criblage virtuel et amarrage |

| Prédiction de structure des protéines |

| Conception générative de molécules |

| Analyse multi-omique |

| Autres types de charges de travail (ADMET, prédiction de toxicité et optimisation de leads, analyse multi-omique et de biomarqueurs) |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche sous contrat |

| Instituts académiques et de recherche |

| Instituts de recherche gouvernementaux et à but non lucratif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par composant | Matériel GPU | |

| Logiciels GPU et plateformes de développement | ||

| Services cloud et d'infrastructure GPU | ||

| Services d'intégration et de support GPU | ||

| Par type de charge de travail | Simulation de dynamique moléculaire | |

| Criblage virtuel et amarrage | ||

| Prédiction de structure des protéines | ||

| Conception générative de molécules | ||

| Analyse multi-omique | ||

| Autres types de charges de travail (ADMET, prédiction de toxicité et optimisation de leads, analyse multi-omique et de biomarqueurs) | ||

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Organisations de recherche sous contrat | ||

| Instituts académiques et de recherche | ||

| Instituts de recherche gouvernementaux et à but non lucratif | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des GPU pour la découverte de médicaments d'ici 2031 ?

Le marché des GPU pour la découverte de médicaments devrait atteindre 2,52 milliards USD d'ici 2031 contre 1,06 milliard USD en 2026, avec un CAGR de 18,90 % sur la période 2026-2031.

Pourquoi les GPU deviennent-ils plus importants dans la découverte de médicaments ?

Les GPU deviennent plus importants car ils accélèrent la simulation moléculaire, la conception générative, le travail sur la structure des protéines et l'analyse multi-omique, ce qui aide les équipes de recherche à évaluer de plus grands ensembles de candidats en moins de temps.

Quelle région domine la demande actuelle de systèmes GPU pour la découverte de médicaments ?

L'Amérique du Nord était en tête en 2025 avec une part de 42,46 % car elle combine de grands investissements pharmaceutiques en IA, des clusters biotech denses et un accès solide à une infrastructure cloud et matérielle avancée.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 19,33 % car les entreprises pharmaceutiques et les écosystèmes de recherche dans des pays tels que la Chine, le Japon et la Corée du Sud continuent de développer leur capacité de calcul.

Quel modèle de déploiement connaît la plus forte traction ?

Le déploiement basé sur le cloud détenait la plus grande part de 41,44 % en 2025 et est également le modèle à la croissance la plus rapide à un CAGR de 19,32 % car il offre aux équipes de recherche un accès flexible au calcul haut de gamme sans investissement fixe majeur.

Qui sont les principaux utilisateurs des plateformes GPU dans la recherche pharmaceutique ?

Les entreprises pharmaceutiques et biotechnologiques restent les plus grands utilisateurs avec une part de 57,34 % en 2025, tandis que les organisations de recherche sous contrat sont les utilisateurs finaux à la croissance la plus rapide à un CAGR de 19,53 % à mesure que les services de découverte externalisés guidés par le calcul se développent.

Dernière mise à jour de la page le: