Taille et part du marché des scanners de micropuces

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.60 Milliards de dollars |

| Taille du Marché (2031) | 2.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.31% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scanners de micropuces par Mordor Intelligence

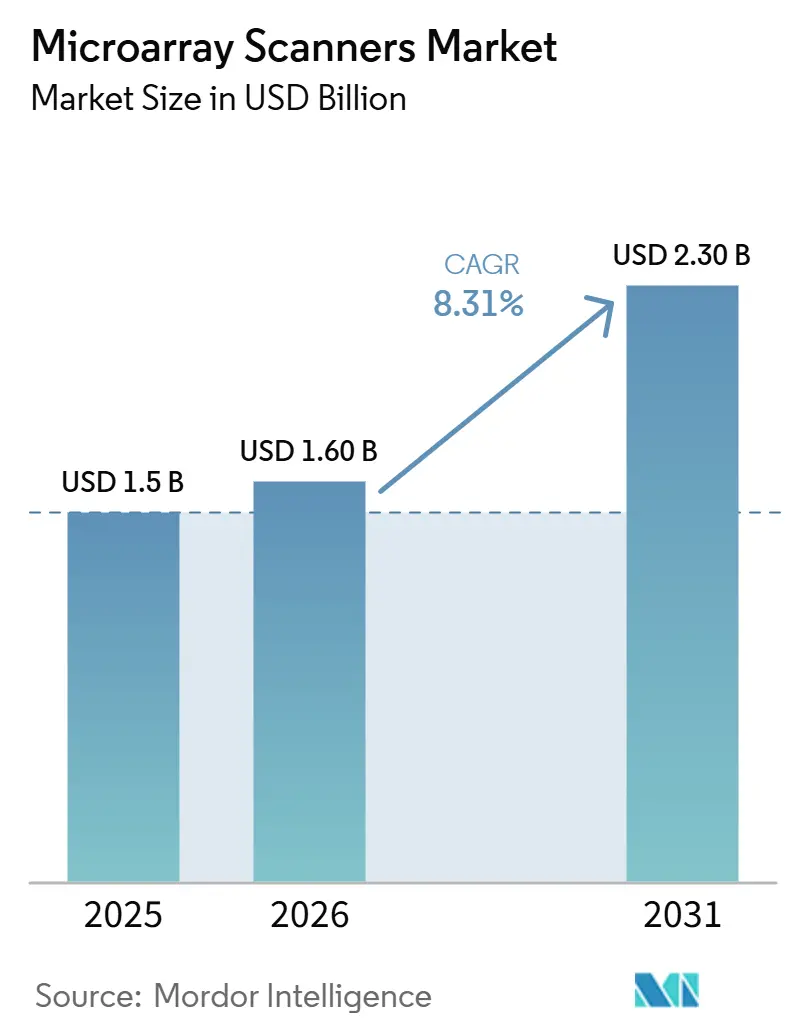

La taille du marché des scanners de micropuces devrait passer de 1,5 milliard USD en 2025 à 1,60 milliard USD en 2026 et atteindre 2,30 milliards USD d'ici 2031, à un TCAC de 8,31 % sur la période 2026-2031.

Les volumes cliniques restent résilients car l'analyse chromosomique par micropuces (CMA) demeure soutenue par les recommandations officielles pour les tests prénataux et postnataux, mais les fournisseurs font face à une substitution par le séquençage qui érode la demande en nouveaux équipements. Les scanners à fluorescence ancrent encore les flux de travail ADN et CGH de routine, bien que les imageurs multimodaux CCD/CMOS combinant la détection par fluorescence, chimiluminescence et proche infrarouge remportent les budgets dans les laboratoires souhaitant une seule plateforme pour de nombreux dosages. Les puces à protéines, glycanes et peptides élargissent la base de clientèle au-delà de la génétique, conférant au marché des scanners de micropuces une pertinence nouvelle dans la découverte d'anticorps thérapeutiques et la recherche vaccinale. Les cycles de remplacement dominent la stratégie de revenus, les responsables d'hôpitaux et de plateformes centrales préférant moderniser leurs équipements vieillissants plutôt qu'ajouter des capacités supplémentaires.

Principaux enseignements du rapport

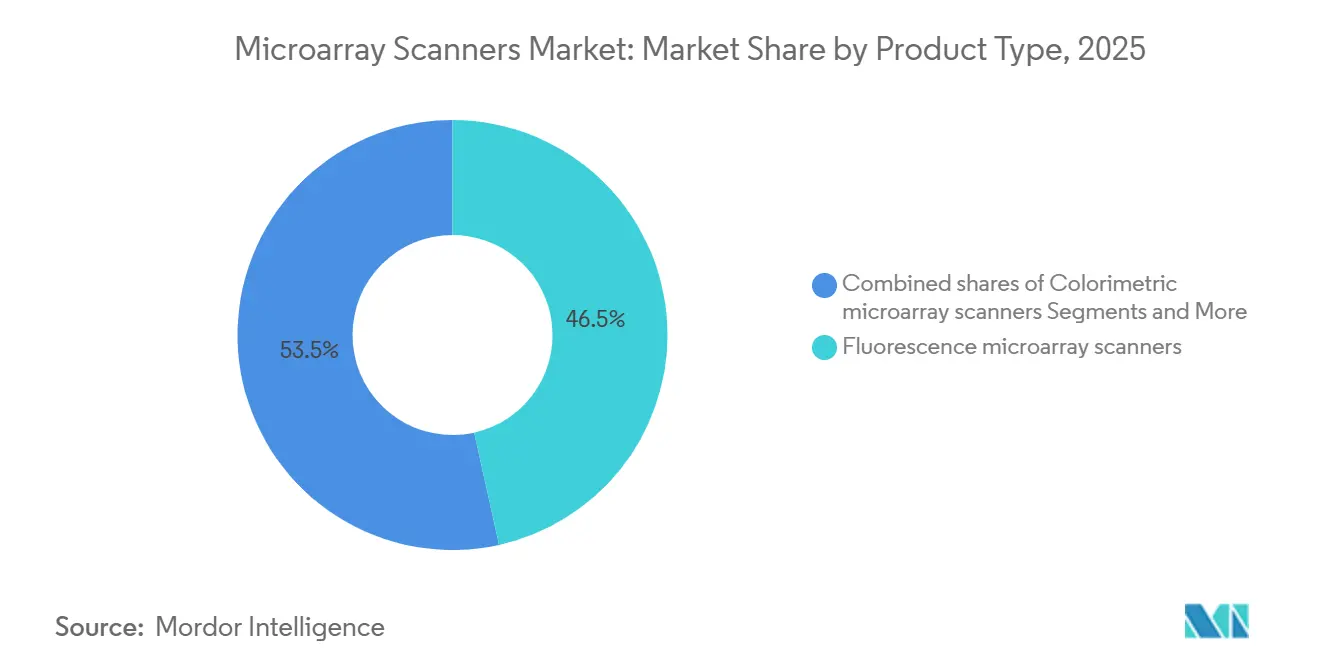

- Par type de produit, les scanners à fluorescence détenaient 46,53 % de la part du marché des scanners de micropuces en 2025, tandis que les imageurs CCD/CMOS devraient progresser à un TCAC de 8,57 % jusqu'en 2031.

- Par technologie, les puces ADN/CGH/SNP représentaient 51,78 % de la taille du marché des scanners de micropuces en 2025, tandis que les puces à protéines, anticorps et glycanes devraient croître à un TCAC de 8,63 % jusqu'en 2031.

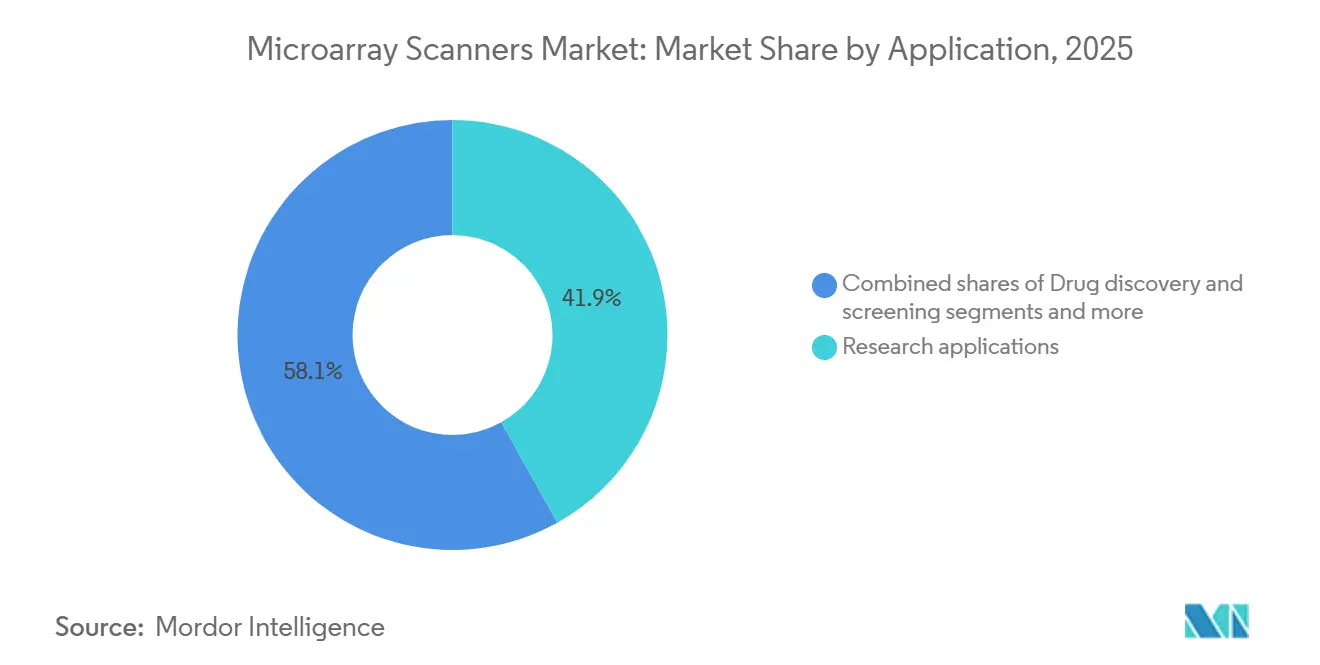

- Par application, le diagnostic et la cytogénétique clinique devraient progresser à un TCAC de 8,71 % sur la période 2026-2031, dépassant la part de revenus de 41,89 % du segment recherche en 2025.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques se développeront à un TCAC de 8,66 % entre 2026 et 2031, dépassant la part de 46,89 % détenue par les instituts académiques en 2025.

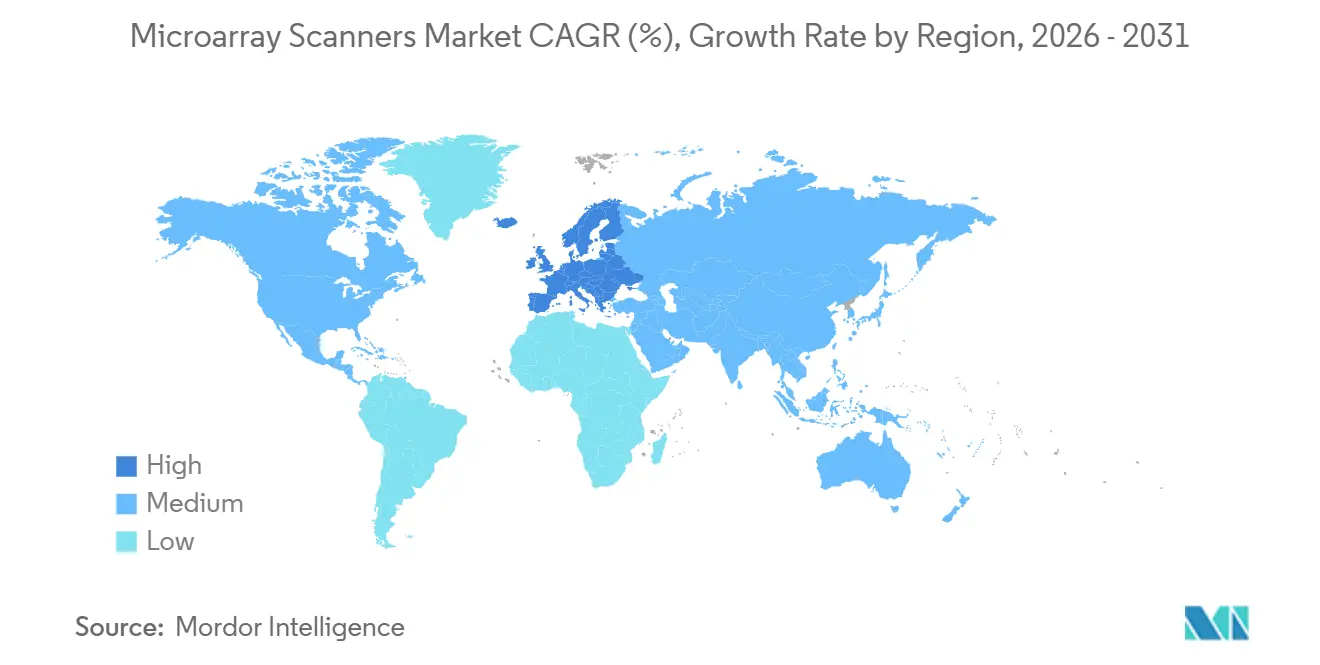

- Par géographie, l'Amérique du Nord était en tête avec 44,16 % de part de marché, mais l'Europe devrait croître à un TCAC de 8,59 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des scanners de micropuces

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La CMA prénatale/postnatale soutenue par les recommandations maintient les volumes de numérisation clinique | +1.8% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Les puces de recherche restent rentables pour les GWAS/épigénomique par rapport au séquençage | +1.5% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| La large base installée de puces prolonge les cycles de remplacement des scanners | +1.2% | Mondial | Long terme (≥ 4 ans) |

| La croissance des puces à protéines/glycanes/peptides élargit les cas d'usage | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Les imageurs multimodaux élargissent l'accès à la numérisation de micropuces sur lame | +0.7% | Mondial, adoption précoce en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| La codification des politiques en Afrique et au Moyen-Orient renforce l'utilisation de la CMA | +0.6% | Moyen-Orient (Émirats arabes unis, Arabie saoudite, Qatar) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La CMA prénatale/postnatale soutenue par les recommandations maintient les volumes de numérisation clinique

La Société de médecine materno-fœtale a réaffirmé la CMA comme test prénatal de première intention en janvier 2025, et l'Collège américain des obstétriciens et gynécologues a confirmé cette position en mars 2026, préservant le remboursement sous les codes CPT américains 81228, 81229 et 81349[1]Société de médecine materno-fœtale, "Analyse chromosomique par micropuces dans le diagnostic prénatal," smfm.org. Les organismes professionnels canadiens maintiennent des recommandations similaires, garantissant un plancher stable de demande clinique en Amérique du Nord. Ces politiques protègent les parcs de scanners existants d'une obsolescence immédiate, même si le séquençage de l'exome gagne en couverture publique. Les hôpitaux allouent donc des capitaux au renouvellement du matériel vieillissant plutôt qu'à l'adoption de technologies disruptives en cytogénétique. Cette protection pourrait toutefois s'amenuiser si le rendement diagnostique du séquençage continue de surpasser celui de la CMA dans les essais comparatifs directs.

Les puces de recherche restent rentables pour les GWAS/épigénomique par rapport au séquençage

Les grandes études de population préfèrent encore la technologie des puces lorsque les budgets sont serrés et que les tailles de cohortes dépassent 10 000 échantillons. La puce de criblage mondial d'Illumina coûte 40 USD par échantillon de génotypage, contre 80 à 100 USD pour le séquençage à faible couverture à l'échelle équivalente [2]Illumina, "Fiche produit de la puce de criblage mondial," illumina.com. La puce MethylationEPIC v2.0 profile près d'un million de sites CpG pour 200 USD, soit quatre fois moins cher que le séquençage bisulfite du génome entier, soutenant les programmes d'épidémiologie en Chine et au Japon. Les avantages en termes de coûts, associés à des pipelines bioinformatiques matures, incitent les financeurs à prolonger les subventions pour les puces jusqu'à la fin de la décennie. Néanmoins, les puces perdent en pertinence pour les variants rares et les variants structuraux, limitant leur rôle en oncologie de précision.

La large base installée prolonge les cycles de remplacement des scanners

Environ 8 000 à 10 000 scanners sont encore en service dans le monde, et beaucoup dépassent 15 ans d'utilisation. Les unités reconditionnées étant proposées à 12 500 USD, les laboratoires aux ressources limitées ne procèdent souvent à une mise à niveau que lorsque les fournisseurs cessent leur support. Le rapport 2024 de STRATEC a montré une stagnation des revenus liés aux instruments mais une croissance de 14,8 % des réactifs, soulignant un modèle axé sur les consommables [3]STRATEC SE, "Rapport annuel 2024," stratec.com. Les arrêts de commercialisation de Tecan et Bio-Rad augmentent les risques de maintenance, mais stimulent également la demande vers les marques qui s'engagent à assurer un service à long terme, principalement Illumina et Agilent.

La croissance des puces à protéines/glycanes/peptides élargit les cas d'usage

Les puces à protéines permettent une cartographie d'épitopes à haut débit et un criblage hors cible que le séquençage ne peut pas réaliser. Le ProArray Ultra de ProImmune, lancé en 2025, propose 9 000 protéines humaines pleine longueur et a été adopté par 15 des 20 premières entreprises biopharmaceutiques. Les puces à glycanes facilitent la recherche vaccinale grâce au profilage de liaison aux glucides, tandis que les puces à peptides soutiennent les études de modifications post-traductionnelles. Ces modalités ouvrent de nouveaux canaux de revenus et réduisent la dépendance aux dosages centrés sur l'ADN, prolongeant la pertinence du marché des scanners de micropuces.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression de substitution par le séquençage (ES/GS en première intention en pédiatrie) | -1.4% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût élevé des instruments et besoins en personnel spécialisé | -1.1% | Marchés émergents (Asie-Pacifique hors Chine, Afrique et Moyen-Orient, Amérique du Sud) | Moyen terme (2-4 ans) |

| Incompatibilités de fichiers/formats entre plateformes | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Arrêts de produits hérités et risques liés aux pièces/services | -0.6% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression de substitution par le séquençage (ES/GS en première intention en pédiatrie)

Une étude de cohorte tchèque de 2024 a montré que le séquençage de l'exome atteignait un rendement diagnostique de 48,9 % contre 15 à 20 % historiquement pour la CMA. Le Collège américain de génétique médicale autorise désormais le séquençage de l'exome comme test de première intention pour les retards de développement, érodant la justification clinique unique des puces. Le NovaSeq X d'Illumina peut fournir des génomes entiers à 200 USD, intensifiant la concurrence sur le coût par réponse. Les hôpitaux évaluent s'il est préférable de renouveler leurs scanners ou de réorienter les fonds vers des plateformes de séquençage répondant à des menus diagnostiques plus larges.

Coût élevé des instruments et besoins en personnel spécialisé

Les scanners à fluorescence d'entrée de gamme débutent à 80 000 USD et atteignent 250 000 USD pour les chargeurs automatiques, des sommes qui dépassent les budgets d'investissement dans les régions où les dépenses annuelles de santé par habitant sont inférieures à 500 USD. Une enquête menée en 2025 en Asie du Sud-Est a révélé que 60 % des laboratoires citaient le prix des équipements comme principal obstacle à la CMA et que 40 % pointaient le manque d'expertise des techniciens. Les pénuries de personnel et les mises à niveau coûteuses freinent la pénétration en Inde, en Indonésie et dans la majeure partie de l'Afrique, réduisant collectivement la dynamique du marché des scanners de micropuces d'un TCAC minimal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la convergence multimodale remodèle la demande

Les instruments à fluorescence dominaient 46,53 % de la part du marché des scanners de micropuces en 2025, mais les imageurs biomoléculaires CCD/CMOS devraient afficher un TCAC de 8,57 % jusqu'en 2031, portés par une détection triple mode intégrant la chimiluminescence et les canaux proche infrarouge. La taille du marché des scanners de micropuces pour les chargeurs automatiques devrait atteindre 350 millions USD d'ici 2031, les entreprises pharmaceutiques automatisant la manipulation des lames pour prendre en charge des criblages de peptides sur 384 puces. Les scanners colorimétriques, bien que de niche, restent essentiels dans les laboratoires de tests d'allergie dépourvus d'infrastructure de sécurité laser. Des fournisseurs tels qu'Innopsys et Azure Biosystems commercialisent conjointement des capteurs refroidis avec une plage dynamique de 16 bits, offrant une résolution de 1 micron qui améliore la capture des protéines à faible abondance. Les unités à fluorescence reconditionnées se vendent à moins de 15 000 USD, prolongeant les cycles de vie dans les laboratoires aux ressources limitées mais réduisant les commandes de nouveaux équipements.

Les budgets d'investissement favorisent désormais les plateformes qui regroupent l'imagerie Western blot, acides nucléiques et anticorps pour réduire l'espace de paillasse et les coûts de maintenance. Les laboratoires passant du Tecan PowerScanner ou du Bio-Rad VersaDoc optent souvent pour des remplaçants multimodaux afin de pérenniser leurs flux de travail. L'InnoScan 1100 AL d'Innopsys et le Sapphire d'Azure affichent une croissance des commandes de 30 % d'une année sur l'autre en Europe, où la conformité au règlement IVDR encourage la consolidation des actifs d'imagerie. Les systèmes à fluorescence uniquement restent pertinents dans les laboratoires CMA cliniques car la validation réglementaire n'existe que pour les colorants hérités, mais les nouveaux établissements ignorent les options monomodales au profit des imageurs convergents. Le changement de composition des produits est déterminant pour la trajectoire du marché des scanners de micropuces jusqu'en 2031.

Par technologie prise en charge : les puces à protéines gagnent du terrain dans le secteur pharmaceutique

Les puces ADN/CGH/SNP généraient encore 51,78 % des revenus de 2025, mais les puces à protéines, anticorps et glycanes progresseront à un TCAC de 8,63 % d'ici 2031. Les entreprises pharmaceutiques s'appuient sur des puces à protéines à 9 000 caractéristiques pour sonder la spécificité des anticorps à grande échelle, une activité qui ne peut être substituée par le séquençage. Les puces de méthylation restent ancrées en épidémiologie car elles interrogent 935 000 loci CpG pour 200 USD par échantillon, surpassant le séquençage bisulfite en termes de coût et de délai d'exécution. Les puces microARN et transcriptomiques perdent des parts au profit du séquençage ARN, mais persistent dans les criblages de découverte sur plus de 1 000 échantillons qui privilégient le coût à la résolution des nouveaux isoformes.

Les puces à protéines diversifient les charges utiles des scanners, soutenant la demande en dehors de la cytogénétique classique. Les puces à glycanes aident les virologistes à décoder les préférences des récepteurs viraux ; les banques de peptides cartographient la sélectivité des inhibiteurs de kinases plus rapidement que la LC-MS. Ces dosages dépendent tous de lames en verre et d'une excitation laser haute sensibilité, réaffirmant l'importance du matériel. Le volume des puces ADN peut plafonner, mais le débit agrégé sur les cibles non nucléiques maintient une utilisation élevée, atténuant les vents contraires du séquençage qui menacent autrement le marché des scanners de micropuces.

Par application : le diagnostic dépasse la croissance de la recherche

La recherche représentait 41,89 % de la consommation de 2025, mais la cytogénétique diagnostique devrait croître à un TCAC de 8,71 %. La CMA prénatale et postnatale soutenue par les sociétés savantes garantit un remboursement stable en Amérique du Nord et en Europe, poussant les hôpitaux à remplacer les scanners vieillissants qui ne satisfont pas aux métriques de disponibilité ISO 15189. La recherche reste essentielle pour les GWAS et la cartographie de l'épigénome, mais fait face à des augmentations budgétaires plus lentes à mesure que les prix du séquençage baissent. Les équipes de découverte de médicaments adoptent les puces à protéines pour les analyses hors cible, créant une niche pharmaceutique durable. L'agrigénomique continue de privilégier les puces SNP à 20 USD par échantillon pour la sélection hybride dans le maïs et le bétail.

Le volume clinique génère des dépenses prévisibles en réactifs et des contrats de service, qui produisent des marges brutes plus élevées que les projets académiques. Les hôpitaux recherchent des chargeurs automatiques pour réduire la manipulation manuelle des lames, stimulant les revenus des accessoires. Dans le même temps, les instituts de recherche optimisent leurs subventions en reconditionnant des scanners sur les marchés secondaires, maintenant le flux de consommables mais freinant la croissance du matériel. Il en résulte une image de demande mixte dans laquelle le diagnostic fournit la ligne de revenus la plus rapide tandis que la recherche offre des économies d'échelle pour la fabrication de consommables.

Par utilisateur final : les dépenses pharmaceutiques s'accélèrent

Les instituts académiques et de recherche contrôlaient 46,89 % des revenus de 2025, mais les entreprises pharmaceutiques et biotechnologiques afficheront un TCAC de 8,66 % jusqu'en 2031, reflétant des pipelines de biologiques intensifiés qui exigent un criblage d'épitopes à haut débit. Les laboratoires de recherche sous contrat fournissent une capacité supplémentaire à 50 à 80 USD par échantillon, permettant aux petites biotechs d'externaliser le génotypage sans dépenses d'investissement. Les hôpitaux augmentent le volume de CMA en réponse aux recommandations prénatales actualisées et allouent des budgets aux scanners de remplacement répondant aux normes de cybersécurité et d'automatisation du contrôle qualité.

L'adoption des puces à protéines par le secteur pharmaceutique soutient les imageurs multimodaux à prix premium, augmentant le prix de vente moyen et les revenus de maintenance. Les utilisateurs académiques dépendent des cycles de subventions ; leur cadence d'achat est irrégulière mais significative lors du lancement de projets nationaux de biobanques. Les laboratoires de recherche sous contrat optent pour des modèles de location évolutifs, lissant les revenus des fournisseurs. Par conséquent, les équipes de vente des fournisseurs concentrent leur attention sur les comptes clés pharmaceutiques où les commandes de mise à niveau en milieu de vie promettent des ventes récurrentes de consommables, consolidant le marché des scanners de micropuces sur l'horizon de prévision.

Analyse géographique

L'Amérique du Nord a généré 44,16 % des revenus de 2025, mais l'Europe mènera la croissance à un TCAC de 8,59 % grâce à l'application du règlement relatif aux dispositifs de diagnostic in vitro qui oblige les laboratoires à mettre à niveau leurs scanners conformes. Le marché des scanners de micropuces en Europe devrait croître à un TCAC de 8,59 % d'ici 2031. L'Asie-Pacifique bénéficie des dépenses génomiques du 14e plan quinquennal de la Chine et des cohortes AMED du Japon, mais la pénétration est en retard en Inde et en Asie du Sud-Est, où le coût des scanners reste prohibitif. Le Moyen-Orient se développe à mesure que l'Arabie saoudite et les Émirats arabes unis formalisent le remboursement, bien que les volumes absolus restent modestes. L'Afrique et l'Amérique du Sud ajouteront moins de 100 nouvelles unités d'ici 2031 en raison de lacunes infrastructurelles.

Le règlement relatif aux dispositifs de diagnostic in vitro relève les exigences en matière de validation logicielle et de surveillance post-commercialisation, orientant les acheteurs vers des fournisseurs disposant de ressources réglementaires approfondies. Les hôpitaux américains maintiennent le débit de CMA sous un paiement CPT stable mais surveillent les recommandations de séquençage pour d'éventuels changements. La Chine met l'accent sur la fabrication nationale via CapitalBio, isolant sa base installée des fluctuations des devises étrangères. Les financements AMED du Japon maintiennent les puces SNP au cœur des stratégies nationales de biobanques, tandis que l'Initiative de médecine de précision de Singapour ajoute des commandes de scanners supplémentaires pour servir les projets d'ascendance en Asie du Sud-Est. L'hétérogénéité régionale façonne donc la composition des revenus mais favorise uniformément les fournisseurs qui combinent conformité, profondeur de service et technologie d'imagerie multimodale.

Paysage concurrentiel

Illumina, Agilent Technologies et Thermo Fisher Scientific détiennent collectivement la majorité des revenus mondiaux des scanners, mais chacun alloue un minimum de R&D au matériel de nouvelle génération, les marges du séquençage éclipsant celles des puces. Les revenus des micropuces d'Illumina ont notablement chuté d'une année sur l'autre au troisième trimestre 2024 malgré des ventes de 1,1 milliard USD. Le SureScan d'Agilent reste populaire en cytogénétique clinique, mais l'entreprise n'a pas lancé de nouveau scanner depuis 2018. Thermo Fisher investit principalement dans les consommables, laissant l'Affymetrix GeneTitan comme sa seule plateforme active.

Les challengers spécialisés se différencient par leurs capacités multimodales et leur tarification régionale. Innopsys pousse l'imagerie double laser à 1 micron vers les plateformes centrales européennes, enregistrant une croissance significative des commandes en 2025. Azure Biosystems vend un scanner chimiluminescence plus proche infrarouge à 120 000 USD qui intègre l'imagerie Western blot et micropuces en une seule unité, simplifiant les flux de travail en laboratoire. CapitalBio Technology domine le marché local chinois avec une tarification en renminbi et un service le jour même. STRATEC tire profit du verrouillage des réactifs OEM, affichant une croissance significative des consommables en 2024. Les sorties de gamme de Tecan et Bio-Rad fragmentent l'approvisionnement en pièces, incitant les clients à migrer vers des systèmes pris en charge. Une consolidation modérée persiste, mais des espaces blancs existent dans les scanners colorimétriques à faible coût pour le génotypage au point de soin et dans les imageurs multimodaux de milieu de gamme pour la R&D biopharmaceutique émergente.

Leaders du secteur des scanners de micropuces

Illumina Inc

Agilent Technologies

Thermo Fisher Scientific

Revvity, Inc

Bio‑Rad Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Agilent a conclu un accord définitif pour acquérir Biocare Medical, un acteur des solutions d'immunohistochimie et d'hybridation in situ par fluorescence. Cette opération intègre directement des solutions de pathologie clinique dans le groupe diagnostic d'Agilent.

- Octobre 2025 : Thermo Fisher Scientific a présenté l'Applied Biosystems SwiftArrayStudio, un système de micropuces tout-en-un qui regroupe quatre étapes de génotypage dans un seul instrument.

- Février 2025 : PathogenDx a lancé la puce fonctionnelle à protéines Panorama Human Cancer Version 1, conçue pour le criblage à haute sensibilité des biomarqueurs du cancer.

Périmètre du rapport mondial sur le marché des scanners de micropuces

Selon le périmètre du rapport, les scanners de micropuces sont des instruments de laboratoire spécialisés conçus pour détecter et quantifier les signaux fluorescents provenant d'échantillons biologiques liés à une « puce » ou micropuce. Ces scanners utilisent généralement des lasers haute performance — couramment un laser vert à 532 nm et un laser rouge à 633-640 nm — pour exciter des colorants fluorescents, tels que la Cyanine-3 (Cy3) et la Cyanine-5 (Cy5), qui ont été marqués sur les molécules de l'échantillon.

Le marché des scanners de micropuces est segmenté par type de produit, technologie prise en charge, applications, utilisateurs finaux et géographie. Par type de produit, le marché est segmenté en scanners de micropuces à fluorescence, imageurs biomoléculaires CCD/CMOS utilisés pour les micropuces, scanners de micropuces colorimétriques, et chargeurs automatiques et accessoires de flux de travail. Par technologie prise en charge, le marché est segmenté en micropuces ADN/CGH/SNP, micropuces de méthylation, micropuces à protéines/anticorps/glycanes, puces miARN/transcriptomiques. Par application, le marché est segmenté en applications de recherche, diagnostic des maladies/cytogénétique clinique, découverte et criblage de médicaments, et agrigénomique/puces non humaines. Par utilisateur final, le marché est segmenté en instituts académiques et de recherche, entreprises pharmaceutiques et biotechnologiques, hôpitaux et laboratoires de diagnostic, et laboratoires de recherche/services sous contrat.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Scanners de micropuces à fluorescence |

| Imageurs biomoléculaires CCD/CMOS utilisés pour les micropuces |

| Scanners de micropuces colorimétriques |

| Chargeurs automatiques et accessoires de flux de travail |

| Micropuces ADN/CGH/SNP |

| Micropuces de méthylation |

| Micropuces à protéines/anticorps/glycanes |

| Puces miARN/transcriptomiques |

| Applications de recherche |

| Diagnostic des maladies/cytogénétique clinique (CMA, oncologie) |

| Découverte et criblage de médicaments |

| Agrigénomique/puces non humaines |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biotechnologiques |

| Hôpitaux et laboratoires de diagnostic |

| Laboratoires de recherche/services sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Scanners de micropuces à fluorescence | |

| Imageurs biomoléculaires CCD/CMOS utilisés pour les micropuces | ||

| Scanners de micropuces colorimétriques | ||

| Chargeurs automatiques et accessoires de flux de travail | ||

| Par technologie prise en charge | Micropuces ADN/CGH/SNP | |

| Micropuces de méthylation | ||

| Micropuces à protéines/anticorps/glycanes | ||

| Puces miARN/transcriptomiques | ||

| Par application | Applications de recherche | |

| Diagnostic des maladies/cytogénétique clinique (CMA, oncologie) | ||

| Découverte et criblage de médicaments | ||

| Agrigénomique/puces non humaines | ||

| Par utilisateur final | Instituts académiques et de recherche | |

| Entreprises pharmaceutiques et biotechnologiques | ||

| Hôpitaux et laboratoires de diagnostic | ||

| Laboratoires de recherche/services sous contrat | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des scanners de micropuces va-t-il croître jusqu'en 2031 ?

Les revenus devraient augmenter de 1,6 milliard USD en 2026 à 2,3 milliards USD d'ici 2031 à un TCAC de 8,31 %

Quelle catégorie de produits se développe le plus rapidement ?

Les imageurs multimodaux CCD/CMOS devraient afficher un TCAC de 8,57 % à mesure que les laboratoires consolident l'imagerie des protéines et des acides nucléiques.

Pourquoi l'Europe est-elle la région à la croissance la plus rapide ?

L'application du règlement IVDR en 2025 oblige les laboratoires à remplacer les scanners non conformes, faisant progresser les ventes européennes à un TCAC de 8,59 %.

Qu'est-ce qui maintient les puces compétitives face au séquençage ?

Pour les cohortes de plus de 10 000 individus, les puces coûtent moins de la moitié du séquençage à faible couverture tout en couvrant les cibles SNP ou CpG clés.

Quel segment d'utilisateurs finaux contribuera le plus aux nouveaux revenus ?

Les entreprises pharmaceutiques et biotechnologiques croîtront à un TCAC de 8,66 %, portées par l'adoption des puces à protéines pour la découverte d'anticorps.

Dernière mise à jour de la page le: