Taille et part du marché de l'intelligence artificielle dans la découverte de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.25 Milliards de dollars |

| Taille du Marché (2031) | 10.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.94% CAGR |

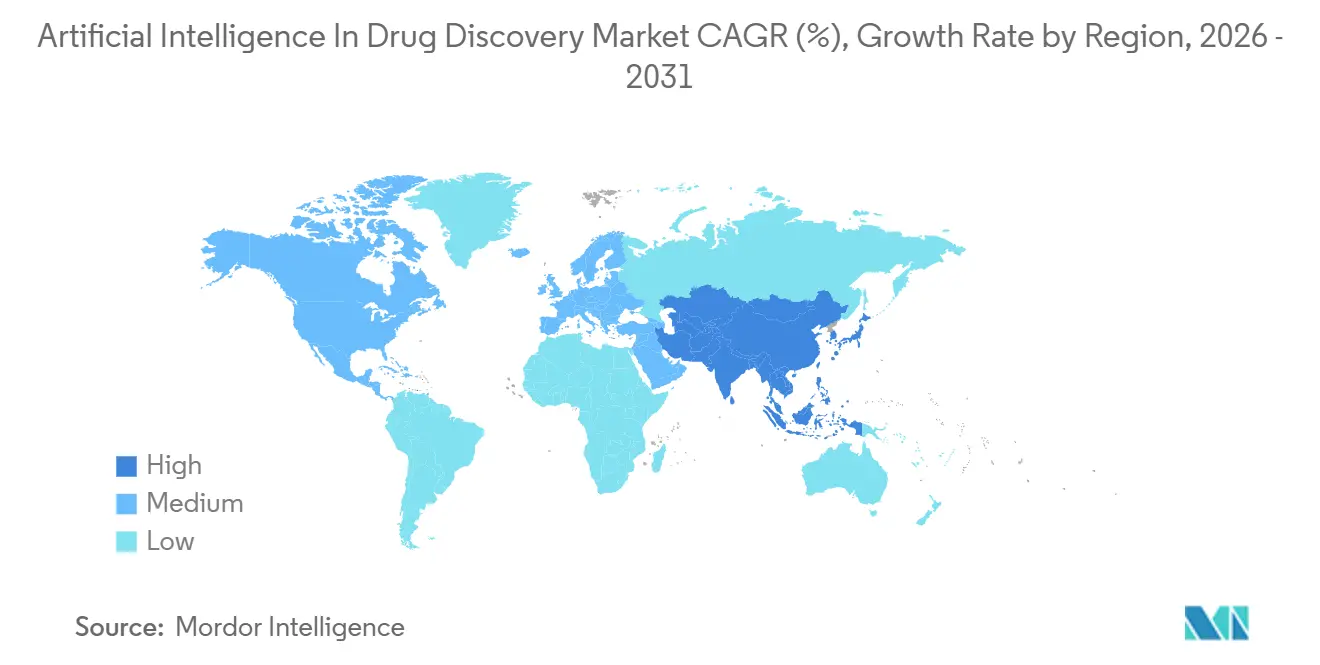

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

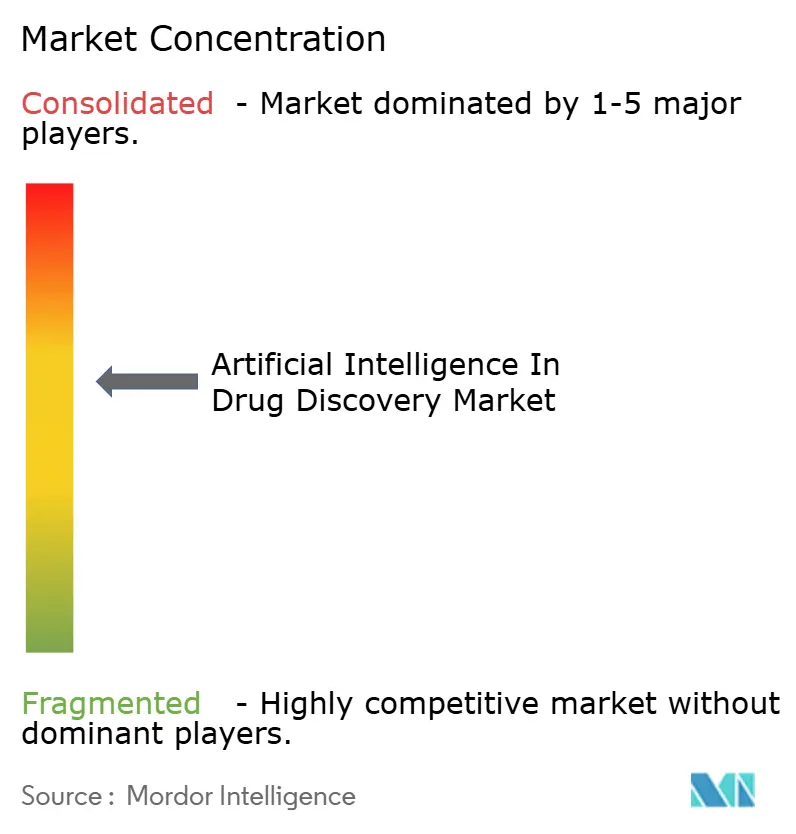

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle dans la découverte de médicaments par Mordor Intelligence

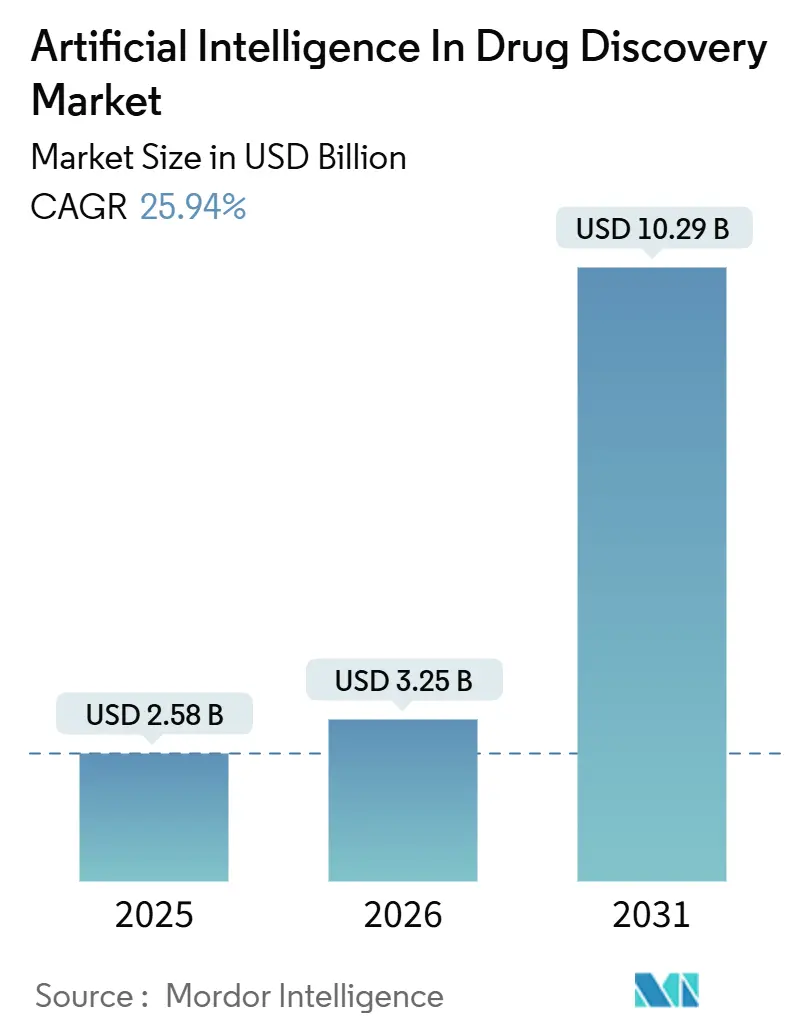

La taille du marché de l'intelligence artificielle dans la découverte de médicaments était évaluée à 2,58 milliards USD en 2025 et devrait croître de 3,25 milliards USD en 2026 pour atteindre 10,29 milliards USD d'ici 2031, à un TCAC de 25,94 % pendant la période de prévision (2026-2031).

La pression croissante pour réduire les cycles de découverte pluriannuels, combinée au coût moyen de 2,6 milliards USD pour commercialiser une seule molécule, oriente les budgets vers des plateformes qui simulent les tâches de chimie médicinale à l'échelle industrielle. Le marché de l'intelligence artificielle dans la découverte de médicaments bénéficie également de fournisseurs de cloud qui proposent une infrastructure élastique, abaissant les barrières à l'entrée pour les biotechs de taille moyenne. Des start-ups spécialisées, validées par des actifs en phase clinique, attirent des capitaux-risques en phase avancée, intensifiant la concurrence pour les données biomédicales propriétaires. Parallèlement, les régulateurs des deux côtés de l'Atlantique ont publié des projets de lignes directrices clarifiant les pistes d'audit acceptables pour les modèles d'IA, donnant aux grandes entreprises pharmaceutiques la confiance nécessaire pour faire passer davantage de programmes du pilote à la production.

Principaux enseignements du rapport

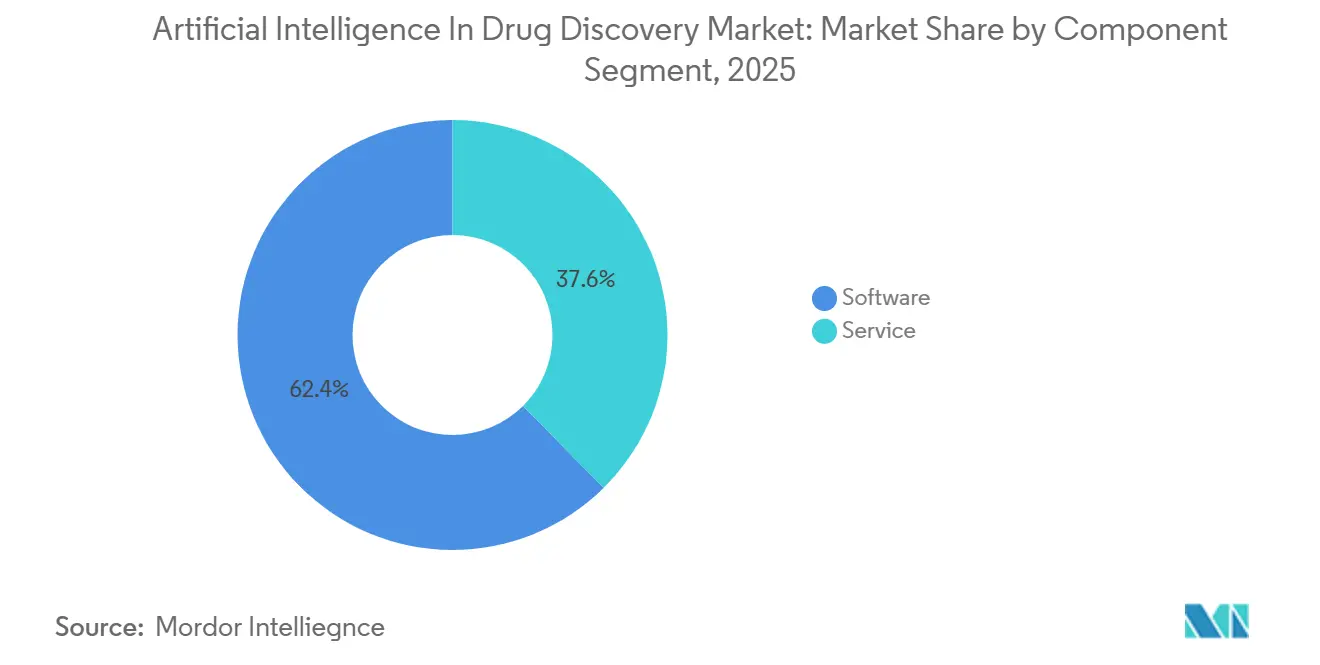

- Par composant, le logiciel a dominé avec une part de revenus de 62,43 % en 2025, tandis que les services devraient se développer à un TCAC de 27,54 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique représentait une part de 46,54 % en 2025, tandis que l'apprentissage automatique quantique progresse à un TCAC de 27,65 % jusqu'en 2031.

- Par application, l'identification et la validation de cibles détenaient une part de 28,43 % de la taille du marché de l'intelligence artificielle dans la découverte de médicaments en 2025, mais la conception de novo croît à un TCAC de 28,54 % vers 2031.

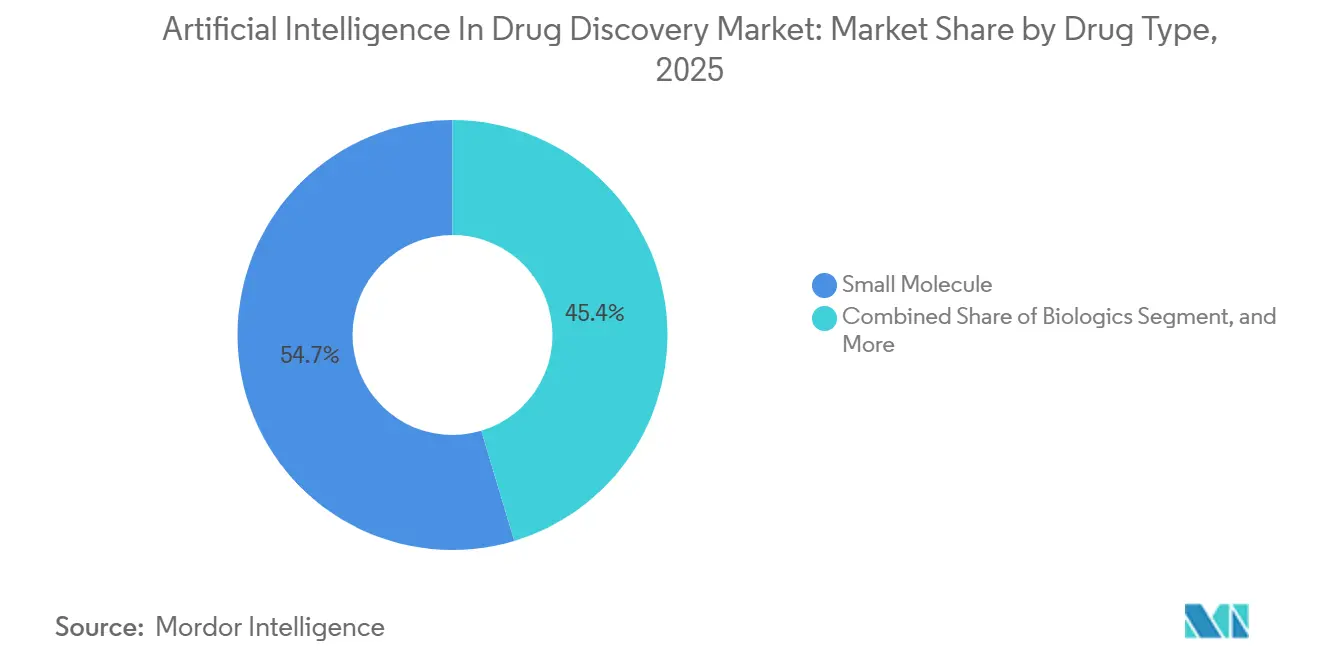

- Par type de médicament, les petites molécules représentaient 54,65 % de la part du marché de l'intelligence artificielle dans la découverte de médicaments en 2025 ; la thérapie génique et cellulaire enregistre le TCAC le plus rapide à 25,32 % jusqu'en 2031.

- Par déploiement, les plateformes basées sur le cloud ont capturé une part de 82,43 % en 2025 et se développent à un TCAC de 27,43 %, tandis que les clusters sur site cèdent la place à une infrastructure évolutive.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capturé une part de 67,43 % en 2025. Les instituts académiques et de recherche enregistrent le TCAC le plus rapide à 28,43 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé une part de 43,54 % en 2025. L'Asie-Pacifique enregistre le TCAC le plus rapide à 26,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'intelligence artificielle dans la découverte de médicaments

Analyse de l'impact des facteurs de croissance*

| Facteur de marché | (~) % d'impact sur le TCAC | Pertinence géographique des prévisions | Calendrier d'impact |

|---|---|---|---|

| Pressions croissantes sur les coûts de R&D biopharmaceutique | +6.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Charge mondiale croissante des maladies chroniques et infectieuses | +5.8% | Mondial, avec un impact aigu en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Collaborations stratégiques croissantes entre les entreprises pharmaceutiques et les entreprises d'IA | +5.1% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des actifs de données biomédicales de haute qualité | +4.3% | Amérique du Nord et Europe, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accessibilité croissante au cloud et au calcul haute performance | +3.7% | Mondial | Court terme (≤ 2 ans) |

| Émergence de paradigmes de conception de médicaments par IA de nouvelle génération | +4.5% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pressions croissantes sur les coûts de R&D biopharmaceutique

Une baisse de 40 % de la productivité de la R&D entre 2010 et 2024 a incité les dirigeants à financer des algorithmes prédictifs qui ont raccourci les cycles d'optimisation des leads de 18 mois à 6 mois. Exscientia a démontré en 2025 que ses molécules conçues par IA ont progressé vers des études de première administration à l'homme en moins d'un an, attestant de rendements financiers que les flux de travail traditionnels de chimie médicinale ne peuvent égaler. Les programmes pour les maladies rares ont le plus à gagner car les pools de patients limités restreignent les ventes à l'équilibre. Les biotechs aux budgets contraints concèdent de plus en plus sous licence des services d'IA clés en main, ce qui explique pourquoi les services dépassent les logiciels en termes de croissance annuelle composée. Le marché de l'intelligence artificielle dans la découverte de médicaments fonctionne donc comme un mécanisme d'évitement des coûts plutôt que comme une ligne de dépenses supplémentaires.

Charge mondiale croissante des maladies chroniques et infectieuses

Les maladies chroniques représentaient 74 % de la mortalité mondiale en 2025, mais seule une fraction des nouvelles entités moléculaires ciblait les voies métaboliques ou cardiovasculaires. Les plateformes d'IA interrogent des ensembles de données multi-omiques pour faire émerger des cibles polygéniques qui échappent au criblage réductionniste. Lors de la résurgence du mpox en 2024, un moteur de chimie générative a identifié des candidats au repositionnement en moins de 48 heures, illustrant une réactivité en temps réel que les méthodes manuelles ne permettent pas. L'oncologie concentre encore 38 % des projets d'IA, mais la neurodégénérescence est le domaine en expansion la plus rapide, les algorithmes fusionnant l'imagerie cérébrale avec la protéomique pour stratifier les sous-groupes de patients. Le marché de l'intelligence artificielle dans la découverte de médicaments évolue donc en proportion directe du glissement épidémiologique mondial vers les maladies chroniques et multifactorielles.

Collaborations stratégiques croissantes entre les entreprises pharmaceutiques et les entreprises d'IA

Quatre-vingt-sept annonces de partenariats en 2025 soulignent le pivot des accords de licence technologique vers des modèles de co-développement basés sur des participations au capital. L'expansion de 150 millions USD de Sanofi avec Exscientia illustre des structures de partage des risques qui intègrent des chimistes médicinaux aux côtés de scientifiques des données. La participation minoritaire de Bayer dans Recursion signale en outre que les acteurs établis considèrent la propriété de plateformes comme stratégiquement importante. En conséquence, les fournisseurs disposant de pipelines cliniques validés commandent des avances à neuf chiffres, tandis que les start-ups en phase précoce se concurrencent sur des indicateurs de délai de mise en clinique. La vélocité des collaborations raccourcit les délais d'adoption, renforçant les revenus à court terme pour le marché de l'intelligence artificielle dans la découverte de médicaments.

Expansion des actifs de données biomédicales de haute qualité

La UK Biobank a atteint 500 000 séquences de génome entier en 2025, permettant aux pipelines d'IA d'affiner les hypothèses de cibles avec une granularité au niveau de la population[1]UK Biobank, "Étape clé du séquençage du génome entier," UK Biobank, ukbiobank.ac.uk. Des consortiums tels que la Pistoia Alliance organisent 2,2 millions de composés historiques, permettant aux modèles d'apprendre à partir de squelettes échoués et d'éviter les impasses synthétiques. Les données probantes du monde réel issues des dossiers médicaux électroniques alimentent les modèles de sécurité prédictifs, tandis que les architectures d'apprentissage fédéré préservent la confidentialité des données dans le cadre des régimes RGPD et HIPAA. Le marché de l'intelligence artificielle dans la découverte de médicaments convertit ainsi des référentiels biomédicaux hétérogènes en avantage concurrentiel.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis réglementaires et d'adoption clinique liés à l'explicabilité de l'IA | -3.2% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Disponibilité limitée de talents multidisciplinaires intégrés | -2.1% | Mondial, le plus sévère en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fragmentation des données et manque de standardisation entre les silos de recherche | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Incertitudes en matière de propriété intellectuelle et de responsabilité pour les molécules générées par IA | -1.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis réglementaires et d'adoption clinique liés à l'explicabilité de l'IA

Le projet de lignes directrices de la FDA de 2025 oblige les promoteurs à documenter la lignée des modèles et les limites de décision, mais la plupart des réseaux de neurones restent opaques. Sans justifications mécanistiques, les investigateurs cliniques hésitent à recruter des patients, ralentissant l'accrual des essais. L'Agence européenne des médicaments a formé un comité d'IA en 2025, mais des règles harmonisées sont encore à des années de distance[2]Agence européenne des médicaments, "L'EMA établit un groupe de travail sur l'IA," EMA, ema.europa.eu. Les mécanismes d'attention améliorent l'interprétabilité mais au détriment de la puissance prédictive, créant un compromis que les promoteurs doivent gérer. Dans le marché de l'intelligence artificielle dans la découverte de médicaments, ces obstacles de conformité se traduisent par des délais de validation plus longs et une charge de documentation accrue.

Disponibilité limitée de talents multidisciplinaires intégrés

Les universités n'ont diplômé que 1 200 professionnels maîtrisant la chimie médicinale, l'apprentissage automatique et la biologie computationnelle en 2025, bien en deçà des 8 000 postes recherchés par l'industrie. Les salaires médians des chimistes computationnels dotés de compétences en apprentissage profond ont atteint 220 000 USD, soit une prime de 45 % par rapport aux chimistes traditionnels. Le déficit de talents est aigu en Asie-Pacifique, où les développements des ORC dépassent les pipelines académiques. Les petites entreprises manquant de compétitivité financière externalisent le travail algorithmique, augmentant la complexité de la gestion de projet. Jusqu'à ce que les programmes d'études évoluent, le marché de l'intelligence artificielle dans la découverte de médicaments devra faire face à un goulot d'étranglement structurel des compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que les entreprises pharmaceutiques externalisent les flux de travail d'IA

Les services se sont développés à un TCAC de 27,54 % jusqu'en 2031, dépassant la part de référence de 62,43 % détenue par les logiciels en 2025. Ce changement indique que de nombreuses entreprises considèrent la découverte algorithmique comme une couche habilitante plutôt que comme une compétence fondamentale. La taille du marché de l'intelligence artificielle dans la découverte de médicaments pour les services a atteint 0,79 milliard USD en 2026, reflétant une demande accrue pour des pipelines d'identification de cibles clés en main. Les organisations de recherche sous contrat intègrent désormais des modules d'apprentissage actif que les clients paient par projet, convertissant ainsi les coûts fixes en dépenses variables. Les logiciels restent indispensables car ils préservent le contrôle interne de la propriété intellectuelle sur les bibliothèques propriétaires. Cependant, la diffusion des tarifs à la simulation brouille les frontières, transformant effectivement les modèles de licence en services basés sur l'utilisation. À terme, si les molécules découvertes par IA démontrent des taux de succès supérieurs en Phase III, les grandes entreprises pharmaceutiques pourraient rationaliser leurs listes de fournisseurs, atténuant la fragmentation du segment des services.

Les grands groupes pharmaceutiques se couvrent donc en maintenant de petites équipes internes de science des données parallèlement à des contrats externes, garantissant des options. La proposition de valeur des services résonne fortement auprès des biotechs en phase d'amorçage qui manquent de capital pour une infrastructure de calcul dédiée. La demande réglementaire de pistes d'audit validées favorise en outre les fournisseurs spécialisés proposant la documentation comme service géré. En conséquence, le marché de l'intelligence artificielle dans la découverte de médicaments continue de se bifurquer entre les fournisseurs de plateformes avec des revenus d'abonnement récurrents et les cabinets de conseil par projet qui monétisent la profondeur de l'expertise thérapeutique.

Par technologie : l'apprentissage automatique quantique émerge comme perturbateur à long terme

Les cadres d'apprentissage automatique dominaient 46,54 % des dépenses de 2025, mais les approches quantiques sont en voie d'atteindre un TCAC de 27,65 % jusqu'en 2031. La taille du marché de l'intelligence artificielle dans la découverte de médicaments attribuable aux algorithmes quantiques devrait dépasser 1 milliard USD d'ici 2031 si les jalons de correction des erreurs matérielles sont atteints dans les délais prévus. Actuellement, des algorithmes tels que les états neuronaux-quantiques simulent moins de 100 atomes, limitant leur portée. Le traitement du langage naturel, avec une part de 18 %, exploite 30 millions de publications biomédicales pour enrichir les graphes de connaissances. Les modèles de vision par ordinateur traitent des ensembles d'images de 10 téraoctets issus de criblages phénotypiques, détenant une part de 12 %.

Les tendances des modèles de fondation convergent : plusieurs entreprises affinent des modèles de protéines open source comme ESM-2 plutôt que d'entraîner des architectures sur mesure, réduisant les besoins en données de 80 %. Les partenariats de préparation quantique — par exemple, IBM et Moderna — signalent de futures voies de mise à l'échelle pour les simulations biologiques complexes. Si des qubits tolérants aux pannes devenaient commercialement viables, le marché de l'intelligence artificielle dans la découverte de médicaments pourrait connaître un rééquilibrage rapide vers les fournisseurs natifs du quantique.

Par application : la conception de novo redéfinit l'économie de la découverte

L'identification et la validation de cibles ont capturé 28,43 % des dépenses de 2025, reflétant le désir de l'industrie de réduire les risques des programmes avant que la chimie ne commence. La conception de novo, cependant, s'accélère à un TCAC de 28,54 %, et sa part du marché de l'intelligence artificielle dans la découverte de médicaments devrait atteindre 35 % d'ici 2031. La priorisation des hits, l'optimisation des leads et le criblage des candidats représentent collectivement environ 41 % de part, les filtres ADMET alimentés par l'IA éliminant les molécules à faible probabilité tôt dans l'entonnoir. Le repositionnement de médicaments reste une stratégie agile pour les maladies rares, tirant parti de l'analyse des dossiers médicaux électroniques pour signaler des signaux d'efficacité inattendus en quelques semaines plutôt qu'en quelques mois. Le criblage de la toxicité préclinique ne représente encore que des dépenses à un chiffre moyen, mais sa valeur stratégique augmente à mesure que les régulateurs scrutent les justifications mécanistiques de sécurité.

Les modèles de diffusion génératifs génèrent désormais des squelettes optimisés selon plusieurs paramètres, remettant en question le criblage virtuel traditionnel. À mesure que les pools de propriété intellectuelle se déplacent des analogues incrémentiels vers les chimiotypes de première classe, la conception de novo est prête à reconfigurer la capture de valeur au sein du marché de l'intelligence artificielle dans la découverte de médicaments.

Par type de médicament : l'IA en thérapie génique et cellulaire accélère la médecine de précision

Les petites molécules ont conservé une part de 54,65 % en 2025, mais les biologiques et les thérapies à base de cellules ont collectivement affiché la croissance la plus rapide. La taille du marché de l'intelligence artificielle dans la découverte de médicaments pour la thérapie génique et cellulaire a dépassé 0,33 milliard USD en 2026 et devrait quadrupler d'ici 2031. Les moteurs d'IA optimisent le tropisme des vecteurs et prédisent l'immunogénicité, transformant des tâches autrefois basées sur l'essai-erreur en boucles de conception in silico. Les biologiques, avec une part de 32 %, bénéficient de bases de données riches en paires anticorps-antigènes, permettant aux plateformes de projeter simultanément l'affinité de liaison et la développabilité.

Les investisseurs en capital-risque ont canalisé 1,2 milliard USD vers des plateformes de thérapie cellulaire axées sur l'IA en 2025, soit le triple des totaux de 2023. Bien que les petites molécules bénéficient encore d'un corpus d'entraînement d'un ordre de grandeur plus important, les nouvelles modalités biologiques offrent des probabilités de succès clinique plus élevées, attirant les capitaux. Sur l'horizon de prévision, le marché de l'intelligence artificielle dans la découverte de médicaments verra probablement les biologiques et les thérapies géniques/cellulaires éclipser les petites molécules en nombre total de projets.

Par déploiement : la domination du cloud reflète l'échelle des données et les besoins de collaboration

Les plateformes cloud représentaient 82,43 % des déploiements en 2025 et continuent à un TCAC de 27,43 %. La taille du marché de l'intelligence artificielle dans la découverte de médicaments liée aux abonnements cloud a dépassé 2 milliards USD en 2026. Le calcul élastique permet une mise à l'échelle en temps réel lors des campagnes d'amarrage intensives et prend en charge l'apprentissage fédéré, garantissant que les données ne quittent jamais les silos propriétaires. Les clusters sur site persistent principalement pour satisfaire les statuts de localisation des données tels que la loi chinoise sur la biosécurité, qui impose le stockage local des données génomiques.

Les architectures hybrides restent un compromis temporaire ; les comparaisons de coûts montrent des économies de 40 % lorsque les simulations de dynamique moléculaire migrent vers des nœuds GPU gérés par les fournisseurs. À mesure que les demandes de débit augmentent, les frais de maintenance rendent le matériel propriétaire non économique pour tous sauf les cinq plus grands conglomérats pharmaceutiques. D'ici 2031, l'adoption du cloud devrait dépasser 88 %, ancrant la dépendance aux plateformes plus profondément dans le marché de l'intelligence artificielle dans la découverte de médicaments.

Par utilisateur final : les instituts académiques stimulent l'innovation méthodologique

Les entreprises pharmaceutiques et biotechnologiques représentaient 67,43 % de la demande en 2025, reflétant leurs budgets de R&D disproportionnés. Les instituts académiques et de recherche, bien que plus modestes en valeur absolue, progressent à un TCAC fulgurant de 28,43 % grâce à des programmes de subventions pluriannuels des NIH. Douze centres d'IA universitaires ont été lancés en 2025 seulement, chacun aligné sur un domaine thérapeutique prioritaire.

Les laboratoires académiques publient des avancées algorithmiques que les partenaires pharmaceutiques industrialisent rapidement ; l'article sur le modèle de diffusion de Stanford en 2025 a engendré huit dépôts de brevets en six mois. Les laboratoires gouvernementaux et les ORC complètent le paysage des segments, détenant collectivement une part de 10 % et adoptant l'IA pour examiner plus efficacement les soumissions des promoteurs. À terme, la baisse des coûts de calcul pourrait inciter les grandes entreprises pharmaceutiques à externaliser davantage de recherches en amont, élevant la contribution de l'académie au sein du marché de l'intelligence artificielle dans la découverte de médicaments.

Analyse géographique

L'Amérique du Nord commandait une part de 43,54 % en 2025, soutenue par les lignes directrices de la FDA qui offrent une clarté précoce pour les dossiers assistés par IA. Le financement par capital-risque aux États-Unis a atteint 4,1 milliards USD en 2025, dont 62 % ont afflué vers des entreprises faisant progresser au moins un actif en Phase II. L'Institut Vector du Canada a collaboré avec huit entreprises pharmaceutiques pour co-développer des modèles de fondation d'ingénierie des protéines. La communauté des ORC du Mexique intègre des modules d'IA pour concurrencer ses homologues asiatiques, mais les lacunes en matière de haut débit retardent la migration complète vers le cloud. Bien que la part de la région puisse s'atténuer à 40 % d'ici 2031, l'Amérique du Nord restera probablement le berceau des avancées algorithmiques, propulsant le marché de l'intelligence artificielle dans la découverte de médicaments.

L'accélérateur des sciences de la vie de Londres a injecté 100 millions GBP dans 15 start-ups, renforçant le statut de la ville en tant que principal pôle d'IA-biotech en Europe[3]. L'Allemagne est en retard sur le déploiement : seulement 35 % des entreprises pharmaceutiques disposaient de pipelines d'IA opérationnels en 2025. Les clusters académiques d'Europe du Sud — notamment Barcelone et Milan — tirent parti des fonds publics pour construire des lacs de données en science ouverte, créant des terrains fertiles pour les essaimages. Le TCAC projeté de 24 % pour l'Europe garantit qu'elle dépassera l'Amérique du Nord mais restera derrière l'Asie-Pacifique en termes de vélocité de croissance.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 26,54 % jusqu'en 2031. La Chine a doublé sa part mondiale de projets à 12 % en 2025, stimulée par des incitations étatiques et des mandats d'IA souveraine. Insilico Medicine a fait progresser trois molécules vers des essais, le nombre le plus élevé pour toute entreprise d'Asie-Pacifique. Syngene en Inde a raccourci les cycles d'optimisation des leads à trois semaines grâce à la planification de rétrosynthèse améliorée par IA. Takeda au Japon a fait appel à Preferred Networks pour concevoir automatiquement des anticorps, une initiative qui devrait générer des retombées de savoir-faire régional. La Corée du Sud et l'Australie gèrent des initiatives financées par le gouvernement mais manquent encore d'écosystèmes de capital-risque profonds. Le Moyen-Orient et l'Afrique ont capturé une part de 4 %, tandis que l'Amérique du Sud a obtenu 3 %, contraints par une infrastructure de R&D sous-développée et des pénuries de capital humain. La trajectoire de l'Asie-Pacifique déterminera si le marché de l'intelligence artificielle dans la découverte de médicaments évolue vers un écosystème tripolaire ou reste orienté vers le corridor transatlantique.

Paysage concurrentiel

Environ 150 fournisseurs se disputent des parts de portefeuille, soulignant la nature fragmentée du marché. Exscientia, Recursion Pharmaceuticals et Insilico Medicine ont chacun fait progresser au moins deux molécules vers des essais en phase intermédiaire d'ici 2025, validant l'efficacité des plateformes. Isomorphic Labs d'Alphabet utilise AlphaFold 3 pour élargir l'espace de conception des thérapeutiques protéine-protéine. NVIDIA se positionne comme un facilitateur horizontal avec BioNeMo, fournissant de la puissance de calcul sans concurrencer pour les économies de pipeline de médicaments.

Des espaces blancs persistent dans les maladies rares et les maladies tropicales négligées, qui constituent 40 % des besoins médicaux non satisfaits mais n'attirent que 8 % des investissements en découverte par IA. Des acteurs de niche exploitent ces lacunes : Turbine AI simule les microenvironnements tumoraux pour la conception de thérapies combinées, tandis que Peptilogics adapte des squelettes peptidiques. Pendant ce temps, les grandes entreprises pharmaceutiques internalisent les algorithmes ; la division IA de 200 personnes de Roche réduit la dépendance aux fournisseurs externes. Les dépôts de brevets pour les molécules créées par IA ont atteint 1 200 en 2025, mais l'incertitude juridique autour de l'inventivité pourrait favoriser les acteurs établis dotés de solides services juridiques. Sur la période 2026-2031, les résultats attendus de Phase III élimineront probablement les plateformes sous-performantes, poussant le marché de l'intelligence artificielle dans la découverte de médicaments vers une consolidation modérée.

Leaders du secteur de l'intelligence artificielle dans la découverte de médicaments

Exscientia PLC

Insilico Medicine Inc.

BenevolentAI

Atomwise Inc.

Recursion Pharmaceuticals Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : NVIDIA et Eli Lilly and Company ont annoncé un laboratoire de co-innovation en IA inédit, axé sur l'application de l'IA pour relever certains des défis les plus persistants de l'industrie pharmaceutique.

- Janvier 2026 : NVIDIA a annoncé une expansion majeure de NVIDIA BioNeMo, une plateforme de développement ouverte qui permet des flux de travail en boucle laboratoire pour développer des percées en biologie et en découverte de médicaments pilotées par l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Selon Mordor Intelligence, le marché de l'intelligence artificielle dans la découverte de médicaments couvre l'ensemble des revenus générés lorsque des logiciels d'IA spécialement conçus ou des services cloud (incluant les outils d'apprentissage automatique, d'apprentissage profond et d'IA générative) sont concédés sous licence ou contractés par des équipes pharmaceutiques, biotechnologiques ou académiques de recherche sur les médicaments, afin d'accélérer la sélection des cibles, la génération de hits, l'optimisation des leads et l'évaluation préclinique.

Exclusion du périmètre : les frais de services de bio-informatique de routine et les plateformes génériques « IA dans la santé » non commercialisées pour les flux de travail de découverte de médicaments sont exclus de cette étude.

Aperçu de la segmentation

- Par composant

- Logiciel

- Service

- Par technologie

- Apprentissage automatique

- Traitement du langage naturel

- Vision par ordinateur

- Apprentissage automatique quantique

- Par application

- Identification et validation de cibles

- Génération et priorisation de hits

- Optimisation des leads

- Criblage des candidats

- Repositionnement de médicaments

- Conception de médicaments de novo

- Évaluation de la sécurité et de la toxicité précliniques

- Par type de médicament

- Petite molécule

- Biologiques

- Thérapie génique et cellulaire

- Par déploiement

- Basé sur le cloud

- Sur site

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés avec des directeurs de chimie computationnelle, des fournisseurs de plateformes d'IA et des responsables de projets CRO en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les tarifs de licence habituels, les obstacles à l'adoption et les schémas de financement régionaux, nous permettant ainsi de tester les hypothèses documentaires et d'étalonner les moteurs de croissance.

Recherche documentaire

Nos analystes ont extrait les signaux de demande de référence auprès d'organismes publics tels que la FDA américaine, l'EMA, le registre des essais cliniques du NIH, les dépôts de brevets de l'USPTO et les tableaux de bord des dépenses de R&D de l'OCDE, puis les ont croisés avec les valeurs d'expédition et de contrats visibles dans les bases de données douanières telles que Volza et les portails d'appels d'offres tels que Tenders Info. Les associations professionnelles (BIO, EFPIA), les revues à comité de lecture et les rapports 10-K des entreprises ont fourni des données sur les pipelines, les durées moyennes des cycles de R&D et les accords de licence d'IA divulgués. Des ensembles de données payants (D&B Hoovers pour les données financières des entreprises et Questel pour l'analyse des brevets) ont apporté une granularité supplémentaire. Les sources citées ici sont illustratives ; de nombreuses publications supplémentaires ont été examinées pour valider les faits et combler les lacunes.

Dimensionnement du marché et prévisions

La modélisation descendante part des dépenses mondiales de R&D pharmaceutique et des dépôts de nouvelles entités moléculaires (NME) ; les taux de pénétration de l'IA par étape de découverte sont appliqués, avec des ajustements pour les licences par poste et les offres groupées de services. Des vérifications ascendantes sélectives, telles que les cumuls de revenus de 30 fournisseurs échantillonnés et la valeur médiane des contrats annuels multipliée par le nombre d'utilisateurs actifs, ancrent les totaux. Les variables clés comprennent : (1) les flux de financement par capital-risque vers les bio-techs IA, (2) les effectifs du pipeline préclinique en oncologie, (3) les prix unitaires du cloud computing, (4) le coût moyen évité revendiqué par programme, et (5) les publications de directives réglementaires régionales. Une prévision par régression multivariée relie ces moteurs aux dépenses en IA, tandis que l'analyse de scénarios teste le potentiel haussier lié au déploiement du quantum-ML.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : signalisation automatique des anomalies, audit par un analyste pair et validation par le responsable du secteur. Les modèles sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque des pics de financement, des approbations majeures ou des fusions importantes modifient la référence.

Pourquoi la référence d'Intelligence Artificielle dans la Découverte de Médicaments de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des critères d'inclusion, des années de référence monétaire et des cadences d'actualisation différents.

Les principaux facteurs d'écart ici incluent la question de savoir si les revenus des outils de chimie computationnelle sont agrégés avec les ventes plus larges d'IA dans la santé, le degré d'agressivité avec lequel la déflation future des prix est supposée, et la cadence à laquelle les statistiques de pipeline sont actualisées avant le verrouillage du modèle. Les rapports Mordor isolent les dépenses pures au stade de la découverte, utilisent des trajectoires d'ASP mixtes validées auprès des acheteurs et sont mis à jour tous les douze mois ; des étapes que certains éditeurs omettent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,58 Md USD (2025) | Mordor Intelligence | - |

| 1,86 Md USD (2024) | Global Consultancy A | Regroupe les outils d'IA clinique précoce ; s'appuie sur des taux d'adoption vieux de cinq ans |

| 1,90 Md USD (2024) | Industry Journal B | Utilise des prix de licence statiques et omet les revenus des services cloud |

La comparaison montre qu'une fois l'alignement du périmètre et la tarification actuelle appliqués, les chiffres convergent vers la vision équilibrée de Mordor, soulignant pourquoi les décideurs font confiance à notre référence constamment actualisée et pilotée par les variables.

Questions clés auxquelles le rapport répond

À quelle vitesse le financement des plateformes de découverte de médicaments assistées par IA croît-il ?

L'investissement en capital-risque a atteint 4,1 milliards USD en 2025, en hausse de 38 % par rapport à 2024, soulignant des afflux de capitaux soutenus.

Quel domaine thérapeutique reçoit le plus d'attention de l'IA ?

L'oncologie représente 38 % des projets actifs, bien que la neurodégénérescence affiche l'expansion de pipeline la plus rapide en termes de pourcentage.

Qu'est-ce qui explique la domination du cloud dans les flux de travail de découverte ?

Les ensembles de données de dix téraoctets issus des criblages à haute teneur et les besoins en apprentissage fédéré rendent l'infrastructure cloud élastique et conforme plus économique que les clusters sur site.

Quand les algorithmes quantiques pourraient-ils devenir commercialement significatifs ?

Si les percées en correction d'erreurs atteignent la maturité pilote d'ici 2029, l'apprentissage automatique quantique pourrait capturer 8 à 10 % des flux de travail d'ici 2031.

Comment les régulateurs abordent-ils la transparence de l'IA ?

Les projets de lignes directrices de la FDA et de l'EMA publiés en 2025 exigent une documentation explicite des données d'entraînement, des métriques de validation et des limites de décision avant l'autorisation d'essai.

Où se situent les principales lacunes en matière de talents ?

L'Asie-Pacifique fait face à la pénurie la plus aiguë de professionnels formés simultanément en chimie médicinale, apprentissage automatique et biologie computationnelle, ralentissant les plans de déploiement régionaux.

Dernière mise à jour de la page le: