Taille et part du marché de l'organ-on-chip

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.51 Milliards de dollars |

| Taille du Marché (2031) | 1.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'organ-on-chip par Mordor Intelligence

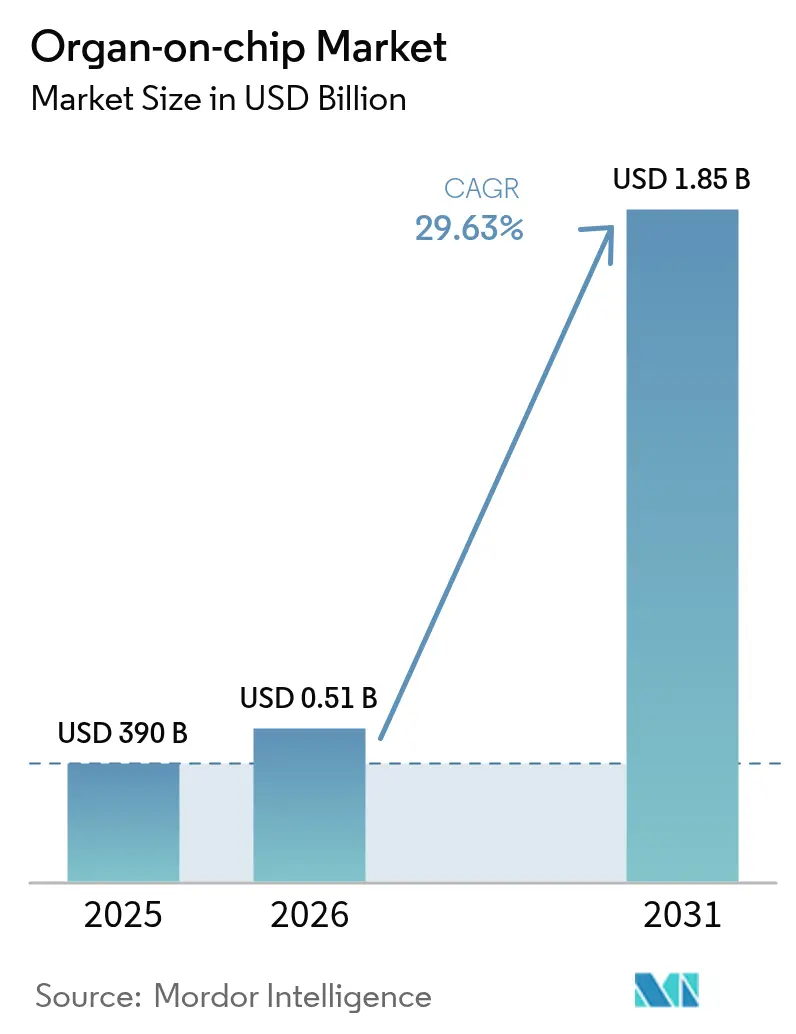

La taille du marché de l'organ-on-chip devrait passer de 390 millions USD en 2025 à 510 millions USD en 2026 et devrait atteindre 1,85 milliard USD d'ici 2031 à un TCAC de 29,63 % sur la période 2026-2031.

La demande est en hausse à mesure que les régulateurs valident les systèmes microphysiologiques, que les entreprises pharmaceutiques réorientent leurs fonds de R&D vers des tests sans animaux, et que l'impression 3D réduit les coûts de fabrication des dispositifs. La traction commerciale précoce est la plus forte en Amérique du Nord, où la loi FDA Modernization Act 2.0 et le programme pilote ISTAND ont raccourci les délais d'approbation. L'Asie-Pacifique est en passe de connaître l'expansion la plus rapide grâce à d'importants investissements publics, tandis que l'Europe bénéficie de feuilles de route de normalisation qui facilitent l'adoption transfrontalière. L'intensité concurrentielle s'accroît à mesure que les entreprises intègrent l'intelligence artificielle, concluent des accords de codéveloppement et font évoluer leurs lignes de production automatisées.

Principaux enseignements du rapport

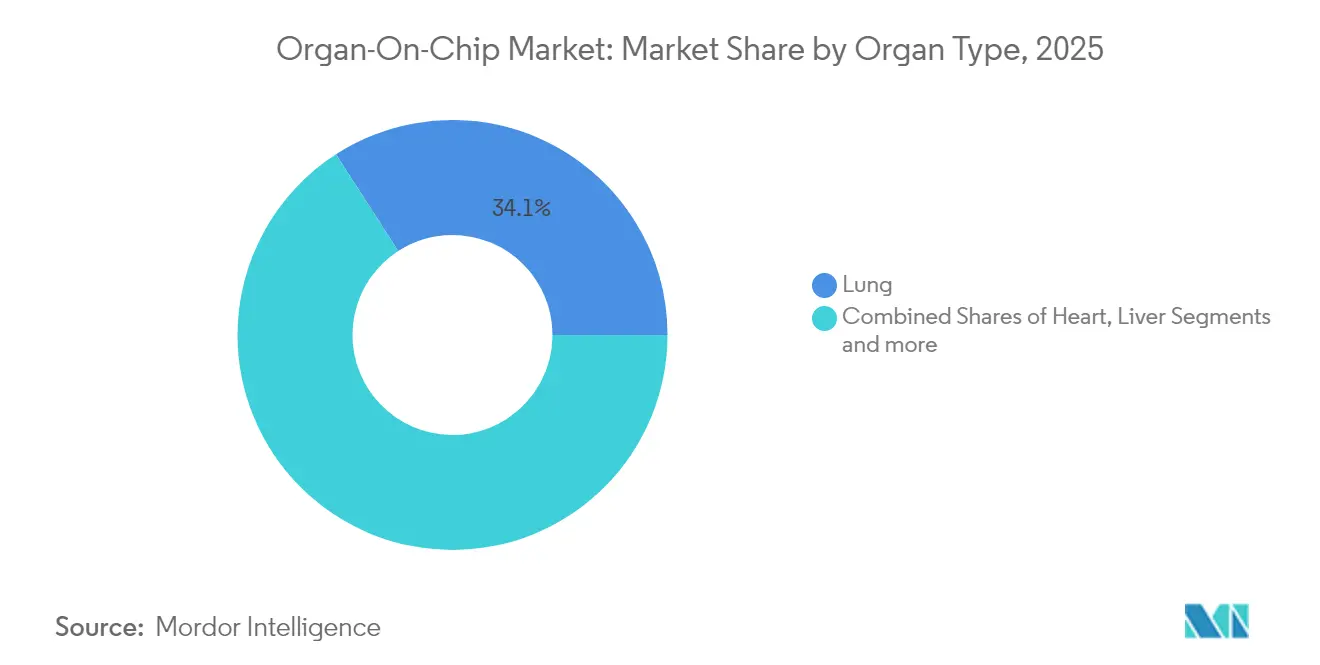

- Par type d'organe, les modèles pulmonaires ont dominé avec 34,12 % de la part de marché de l'organ-on-chip en 2025 ; les puces cardiaques devraient croître à un TCAC de 32,11 % jusqu'en 2031.

- Par application, les plateformes de découverte de médicaments représentaient 57,45 % de la taille du marché de l'organ-on-chip en 2025, tandis que la modélisation des maladies devrait s'étendre à un TCAC de 33,18 % jusqu'en 2031.

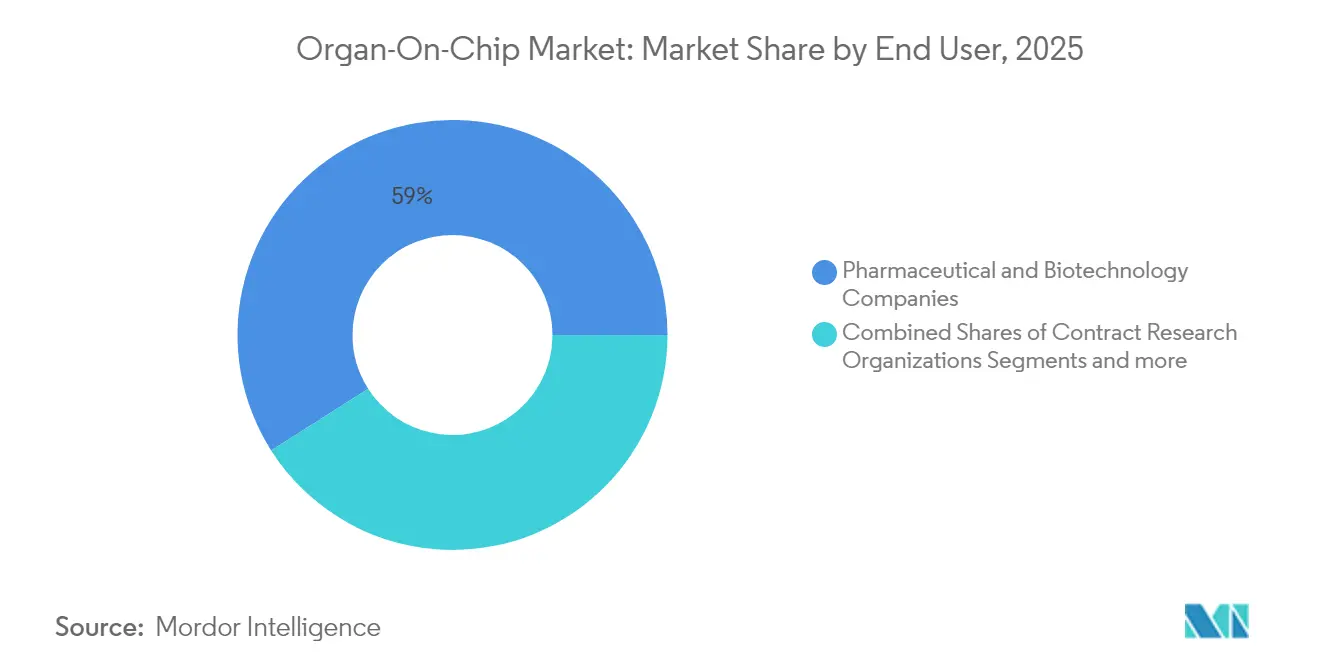

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 59,02 % de la part de marché de l'organ-on-chip en 2025 ; les organisations de recherche sous contrat sont positionnées pour le TCAC le plus élevé de 35,07 % entre 2026 et 2031.

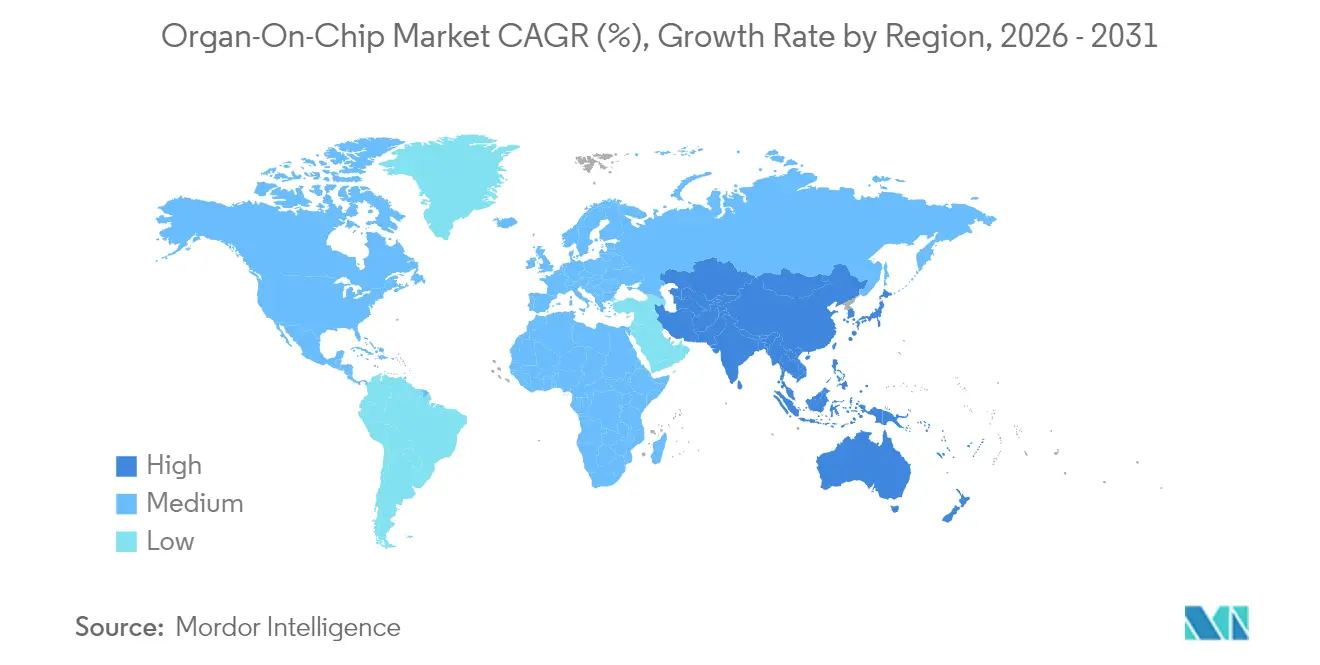

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 42,15 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 34,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'organ-on-chip*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de tests précliniques sans animaux | +7.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Charge des maladies chroniques et complexes | +6.2% | Marchés de santé développés | Long terme (≥ 4 ans) |

| Médecine de précision et puces dérivées de patients | +5.8% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Détection précoce de la toxicité des médicaments | +4.3% | Régions à forte R&D pharmaceutique | Court terme (≤ 2 ans) |

| Investissements stratégiques et partenariats | +3.9% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Avancées en microfabrication et en bio-impression 3D | +3.2% | Pôles mondiaux d'innovation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution mondiale vers des mandats de tests précliniques sans animaux

La décision de la FDA en octobre 2025 de supprimer progressivement les études animales obligatoires pour les anticorps monoclonaux, associée à la loi FDA Modernization Act 2.0, accélère l'adoption de bancs d'essai pertinents pour l'humain.[1]Congrès américain, "FDA Modernization Act 2.0," congress.gov Le programme pilote de l'agence permettant aux développeurs de soumettre des données sans animaux a incité les groupes pharmaceutiques à réviser leurs protocoles internes et à réorienter leurs budgets de criblage vers les puces organiques. L'Europe évolue en parallèle, les régulateurs renforçant les restrictions sur la recherche animale. Ces évolutions politiques créent un plancher de demande stable, orientent les cadres d'approvisionnement des organisations de recherche sous contrat et raccourcissent les cycles de vente pour les fournisseurs de plateformes. Les entreprises qui combinent les puces avec des analyses basées sur l'intelligence artificielle sont les mieux placées pour en bénéficier, car elles offrent une voie clé en main alignée sur les délais de conformité post-2025. Le mandat sans animaux ancre donc la visibilité des revenus à moyen terme sur le marché de l'organ-on-chip.

Forte charge de maladies chroniques et complexes nécessitant de meilleurs modèles

Les maladies chroniques telles que le syndrome métabolique, la stéatohépatite non alcoolique et les affections neurodégénératives représentent une part croissante de la morbidité mondiale. Une étude de 2024 utilisant la puce multi-organes de Hesperos a reproduit la progression de la stéatohépatite non alcoolique et mis en évidence des fenêtres thérapeutiques que les modèles animaux ne permettent pas de détecter.[2]Hesperos Inc., "Étude Human-on-a-Chip sur la stéatohépatite non alcoolique," nature.com Cette capacité à imiter la physiopathologie humaine soutient les décisions de R&D de type go/no-go et réduit les coûts d'attrition clinique. La demande est particulièrement prononcée sur les marchés à population vieillissante et dotés d'importants régimes d'assurance publique, qui privilégient désormais la recherche translationnelle bénéficiant directement aux patients. À mesure que ces systèmes de santé exigent une validité prédictive plus élevée, les puces organiques s'imposent comme des outils indispensables, soutenant la dynamique à long terme du marché de l'organ-on-chip.

Demande croissante de médecine de précision et de puces dérivées de patients

Les programmes d'oncologie personnalisée et de maladies rares s'appuient sur des systèmes de test qui capturent l'hétérogénéité individuelle. Des chercheurs de l'Université Columbia ont construit des constructions multi-organes personnalisables reliant les tissus cardiaques, osseux, hépatiques et cutanés par un flux vasculaire. En chargeant des cellules spécifiques au patient, les cliniciens peuvent évaluer les schémas thérapeutiques avant la première administration chez l'humain. L'adoption est la plus évidente dans les centres de cancérologie complets aux États-Unis, au Japon et en Allemagne, où les agences de remboursement pilotent des contrats basés sur les résultats qui récompensent les interventions personnalisées. Cette demande clinique continue d'élargir les cas d'usage adressables et consolide la technologie organ-on-chip comme pilier central de la médecine de précision.

Besoin de détection précoce de la toxicité des médicaments et lancement de nouveaux produits

Les lésions hépatiques induites par les médicaments représentent près de 40 % des échecs en phase avancée. L'acceptation par la FDA d'une puce hépatique humaine dans le programme pilote ISTAND en septembre 2024 offre une voie validée pour les allégations de toxicité.[3]Agence américaine des produits alimentaires et médicamenteux, "Acceptation de la puce hépatique humaine dans le programme pilote ISTAND," fda.gov Le kit de dosage de biodisponibilité PhysioMimix de CN Bio, lancé en novembre 2024, complète ces efforts en évaluant l'absorption orale dans des conditions de flux dynamique. Ensemble, l'aval réglementaire et les nouveaux dosages incitent les commanditaires à intégrer les puces plus tôt dans la phase de découverte. Le changement de flux de travail qui en résulte maintient la croissance à court terme du marché de l'organ-on-chip sur la bonne voie.

Analyse de l'impact des freins du marché de l'organ-on-chip*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité technique et manque de compétences | −5.4% | Marchés émergents | Moyen terme (2-4 ans) |

| Coûts d'investissement et d'exploitation élevés | −4.8% | Régions aux ressources limitées | Court terme (≤ 2 ans) |

| Validation réglementaire et directives limitées | −3.6% | Régions aux cadres en évolution | Moyen terme (2-4 ans) |

| CapEx élevé pour les chaînes d'outils automatisées | −3.2% | Marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité technique et manque de compétences freinant l'adoption généralisée

L'exploitation de plateformes microfluidiques exige une expertise pluridisciplinaire en biologie cellulaire, ingénierie et intégration de capteurs. Une revue publiée en mai 2024 dans Frontiers in Lab-on-a-Chip Technology a interrogé de petits laboratoires et a constaté un accès limité à du personnel qualifié et à des protocoles normalisés. Les systèmes multi-organes aggravent la charge car chaque module nécessite un contrôle précis du flux et une capture synchronisée des données. Pour combler ce fossé, les groupes industriels préconisent des dispositifs modulaires, des échanges de milieux automatisés et des analyses basées sur le cloud. Cependant, tant que ces outils ne seront pas généralisés, la complexité freinera l'adoption, en particulier en dehors des pôles de recherche de premier rang.

Coûts d'investissement et d'exploitation élevés de l'infrastructure microfluidique

Les pompes de précision, les incubateurs à gaz contrôlé et l'imagerie à haut contenu représentent des frais généraux significatifs. Les consommables, la stérilisation fréquente et le besoin de techniciens qualifiés font grimper les coûts par dosage. Bien que l'impression 3D LCD ait réduit les coûts unitaires, de nombreux établissements font encore face à des contraintes budgétaires. Les startups financées par capital-risque peuvent amortir les équipements, mais les laboratoires financés sur fonds publics peinent souvent à justifier l'investissement initial. À mesure que la compression des prix progresse, le marché de l'organ-on-chip s'élargira, mais l'adoption à court terme reste inégale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'organ-on-chip

Par type d'organe :

dominance pulmonaire et accélération cardiaqueLes puces pulmonaires ont représenté 34,12 % de la part de marché de l'organ-on-chip en 2025 en raison de leur utilité dans la toxicité respiratoire, la recherche sur les maladies infectieuses et les études de délivrance par aérosol. Le lancement de constructions alvéolaires bio-imprimées en 3D haute fidélité par des chercheurs de POSTECH a renforcé la pertinence des modèles et attiré des financements de la part des fabricants de vaccins. Ces plateformes imitent la biomécanique des voies respiratoires, permettent des critères d'évaluation tels que la fréquence de battement ciliaire et intègrent des couches de cellules immunitaires. Les agences réglementaires accordant la priorité à la sécurité des médicaments respiratoires à la suite de la COVID-19, les achats restent stables. Parallèlement, les dispositifs cœur-sur-puce sont en passe d'atteindre le TCAC le plus rapide de 32,11 % jusqu'en 2031, portés par le criblage des arythmies et les tests de cardiotoxicité pour les composés en oncologie. La fabrication automatisée intégrant des microfils de détection de force réduit le temps de manipulation et encourage un déploiement plus large dans les installations centrales académiques.

Le sous-segment cerveau et système nerveux central gagne en dynamisme à mesure que les chercheurs cherchent des alternatives aux modèles rongeurs dans la recherche sur les maladies neurodégénératives. Les puces à base de reins et de foie occupent des positions solides ; ces dernières bénéficient de la puce hépatique humaine validée par l'ISTAND, qui ancre les dossiers de sécurité pour les candidats métaboliques. Les réseaux multi-organes reliant des composants vasculaires, épithéliaux et immunitaires représentent la prochaine frontière. Les fournisseurs proposant des plaques modulaires prêtes à l'emploi sont en mesure de capter des commandes supplémentaires à mesure que les commanditaires s'orientent vers des études de pharmacologie systémique.

Par application :

leadership en découverte de médicaments et dynamisme de la modélisation des maladiesLa découverte de médicaments est restée le principal cas d'usage, représentant 57,45 % de la taille du marché de l'organ-on-chip en 2025. Les commanditaires utilisent des criblages phénotypiques sur puce pour filtrer les bibliothèques chimiques avant d'investir dans des études animales. Le raffinement hit-to-lead qui en résulte réduit les dépenses consacrées aux composés à faible probabilité et raccourcit les délais de mise en clinique. La modélisation des maladies, bien que plus modeste, s'étend à un TCAC de 33,18 % jusqu'en 2031, les puces avancées recréant des pathologies complexes telles que la stéatohépatite non alcoolique et les maladies inflammatoires de l'intestin. Ces systèmes soutiennent la recherche sur le mécanisme d'action et la validation des biomarqueurs, des activités que les cultures traditionnelles ne peuvent pas reproduire dans des conditions de perfusion dynamique.

Les flux de travail ADME et de toxicologie utilisent des constructions hépatiques, rénales et intestinales pour estimer la biodisponibilité, la clairance métabolique et les responsabilités hors cible. L'accent mis par la FDA sur les paramètres des lésions hépatiques induites par les médicaments, combiné au kit de biodisponibilité nouvellement lancé par CN Bio, signale l'acceptation officielle des données pharmacocinétiques dérivées des puces. Les déploiements en médecine de précision restent de niche mais gagnent en traction clinique, notamment en oncologie où les puces tumorales ex vivo orientent les schémas personnalisés pour les patients réfractaires. Les modèles de maladies infectieuses simulant l'entrée des agents pathogènes à travers les barrières muqueuses complètent le portefeuille d'applications.

Par utilisateur final :

force pharmaceutique et dynamisme des ORCLes entreprises pharmaceutiques et biotechnologiques représentaient 59,02 % de la taille du marché de l'organ-on-chip en 2025, car elles intègrent des données microphysiologiques dans les dossiers réglementaires pour les nouvelles entités chimiques. Les laboratoires internes mènent des études comparatives qui positionnent les lectures des puces aux côtés des résultats animaux historiques, supprimant progressivement les dosages hérités. Les budgets alloués à la toxicologie prédictive et aux modalités de première classe soutiennent une demande récurrente en consommables et en analyses logicielles.

Les organisations de recherche sous contrat devraient dépasser tous les autres groupes avec un TCAC de 35,07 % jusqu'en 2031. Ces prestataires de services agissent comme des multiplicateurs de force pour les commanditaires de petite et moyenne capitalisation qui ne disposent pas de capacités microfluidiques internes. Plusieurs ORC ont installé des systèmes clé en main d'Emulate et de MIMETAS pour élargir leurs menus de services à la demande couvrant la cardiotoxicité, la perméabilité et la modélisation des maladies. Les instituts académiques continuent de développer de nouvelles architectures de puces, créant souvent des entreprises financées par capital-risque. Les marques de cosmétiques et de soins personnels pilotent des dosages peau-sur-puce pour répondre aux réglementations restreignant les tests sur animaux, ajoutant une diversification à la base de demande.

Analyse géographique

Marché de l'organ-on-chip en Amérique du Nord

L'Amérique du Nord a généré 42,15 % des revenus 2025 du marché de l'organ-on-chip, soutenue par le cadre ISTAND de la FDA, de solides réservoirs de capital-risque et des collaborations entre les universités de l'Ivy League et les grands groupes pharmaceutiques. Les États-Unis accueillent la majorité des essais précoces sur puce, tandis que le Canada apporte une expertise en microfabrication de polymères qui alimente les fabricants sous contrat. Les projets pilotes de remboursement dans le cadre du paradigme de couverture avec preuve de Medicare encouragent en outre les études translationnelles en milieu hospitalier.

Marché de l'organ-on-chip en Asie-Pacifique

L'Asie-Pacifique est en passe d'enregistrer le CAGR le plus rapide, à 34,21 %, d'ici 2031. La Chine s'appuie sur des subventions étatiques qui financent les équipements de microfluidique, et son écosystème de recherche sous contrat monte en puissance rapidement pour répondre à l'externalisation des multinationales. L'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux a publié des orientations sur les soumissions de données microphysiologiques, offrant aux développeurs locaux une voie vers l'approbation nationale. Les consortiums sud-coréens alignent la production de puces sur les initiatives nationales en matière de thérapie cellulaire et génique, créant une demande synergique.

Marché de l'organ-on-chip en Europe

L'Europe maintient une part robuste, portée par les subventions Horizon Europe et un réseau académique consolidé. La feuille de route CEN/CENELEC publiée en juillet 2024 trace des voies pour la qualification des matériaux, la stérilisation et l'intégrité cellulaire, favorisant la comparabilité entre laboratoires. La France et l'Allemagne financent des clusters industriels qui associent l'ingénierie à l'échelle nanométrique à des banques de cellules humaines primaires. Les règles strictes de protection animale de la région accélèrent la substitution des tests in vivo par des modèles sur puce, notamment en pharmacologie de sécurité et en cosmétique.

Paysage réglementaire

L'acceptation réglementaire évolue d'un soutien large aux méthodes d'approche nouvelles vers des voies de qualification définies et des normes consensuelles pour les systèmes microphysiologiques (MPS), y compris les organes sur puce. Aux États-Unis, la FDA continue d'utiliser ses programmes de qualification des outils de développement de médicaments (Drug Development Tool, DDT) et le programme pilote ISTAND pour permettre aux promoteurs d'inclure des preuves non animales issues de puces dans les soumissions pour des contextes d'utilisation spécifiques ; cette tendance est renforcée par la loi FDA Modernization Act 2.0 et les actions de l'agence visant à réduire les exigences en matière de tests sur animaux pour certaines classes de médicaments.

En Europe, la normalisation et l'alignement de la science réglementaire renforcent la voie de traduction des plateformes de recherche vers un usage réglementé. Le Centre commun de recherche (JRC) de la Commission européenne a publié en janvier 2025 une feuille de route dédiée à la normalisation des organes sur puce, et le CEN/CENELEC a fait progresser des feuilles de route pour une évaluation comparable des performances et des pratiques de manipulation entre laboratoires. Parallèlement, les régulateurs européens mettent à jour les lignes directrices orientées vers les 3R afin de définir comment les preuves issues des MPS peuvent être acceptées dans un cadre de contexte d'utilisation, favorisant une comparabilité transfrontalière qui affecte les stratégies d'approvisionnement et de validation des fournisseurs de puces et des CRO.

Paysage concurrentiel

Le marché de l'organ-on-chip est modérément fragmenté, avec plus d'une douzaine de fournisseurs de plateformes, de fournisseurs de composants spécialisés et de startups d'analyse. Le partenariat de CN Bio avec Altis Biosystems en janvier 2024 a fusionné les modules d'épithélium intestinal avec des constructions hépatiques, offrant une suite PK-PD qui traite le métabolisme de premier passage. Emulate concède sous licence son matériel dans le cadre de contrats pluriannuels et regroupe des analyses cloud pour fidéliser les revenus d'abonnement récurrents. MIMETAS étend son catalogue OrganoPlate aux modèles rénaux, renforçant la couverture de la toxicité rénale.

Les tours de financement alimentent les feuilles de route produits et l'expansion. La série B de CN Bio et le pool multi-tours d'Emulate soutiennent les augmentations de capacité des salles blanches de classe ISO. Les nouveaux entrants tels que BMF Biotechnology appliquent l'impression 3D haute résolution pour créer des échafaudages organiques, défiant les acteurs établis sur les prix. L'intégration de l'intelligence artificielle constitue un avantage concurrentiel ; la plateforme Bio-AI de Quris-AI, adoptée par Merck KGaA, illustre l'attrait des ensembles de données prêts pour l'apprentissage automatique. Des espaces blancs subsistent dans les puces multi-organes pour l'immuno-oncologie et les maladies génétiques rares, où peu de bancs d'essai validés existent. Les fournisseurs qui construisent des écosystèmes ouverts et modulaires peuvent capter ces besoins non satisfaits.

Les mouvements stratégiques en 2025 comprennent la concession croisée de licences de technologies de capteurs, des accords OEM pour les assemblages de pompes et des partenariats avec des fournisseurs de dossiers médicaux électroniques pour rationaliser l'importation de données. Collectivement, ces actions approfondissent les coûts de changement, élargissent l'étendue des solutions et stimulent la consolidation à mesure que les entreprises recherchent des économies d'échelle.

Leaders de l'industrie de l'organ-on-chip

BiomimX SRL

Elveflow

Emulate Inc.

Altis Biosystems

AxoSim

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'organ-on-chip

- Emulate

- Mimetas

- CN Bio Innovations

- TissUse

- Hesperos

- AxoSim Technologies

- Altis Biosystems

- InSphero

- Nortis

- Kirkstall Ltd

- Netri SAS

- BiomimX

- Bi/ond BV

- Organovo

- Allevi Inc. (3D Systems)

- Elveflow (Elvesys)

- Hurel

- Valo Health (Tara Biosystems)

- SynVivo (CFD Research)

- BioChip Technologies GmbH

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme consiste à faire évoluer l'organe sur puce d'études sur mesure vers des flux de travail standardisés et reproductibles alignés sur les contextes d'utilisation attendus par les régulateurs. La création de l'IAMPS en février 2026, avec des membres tels qu'InSphero, MIMETAS, NETRI, React4Life, TissUse, AlveoliX et BiomimX, témoigne d'une volonté du secteur d'harmoniser la terminologie, les attentes en matière de performance, et l'engagement avec les organismes de financement et de normalisation européens. Parallèlement, le Critical Path Institute a lancé la New Approach Methodologies Developer Coalition (NAMs-DC) en mai 2026, élargissant la collaboration précompétitive afin de renforcer la robustesse des données et le dialogue de qualification avec les régulateurs.

Un espace commercial inexploité subsiste dans les systèmes à haut débit et multi-organes qui réduisent le coût par décision en R&D précoce et soutiennent la montée en échelle des CRO. En 2026, les preuves issues des organes sur puce sont utilisées dans les dossiers IND principalement comme données à l'appui, notamment dans les études d'hépatotoxicité et liées aux transporteurs, ce qui accroît la demande pour des plateformes générant des ensembles de données prêts pour audit, des contrôles standardisés et des analyses interopérables. Les fournisseurs et prestataires de services qui regroupent des essais validés, des consommables et des pipelines de données autour de cas d'utilisation définis peuvent capter cette évolution alors que les promoteurs opérationnalisent les politiques de réduction des essais sur animaux et bâtissent une gouvernance interne pour des conceptions d'études alignées sur les NAM.

Développements récents du secteur sur le marché de l'organ-on-chip

- Mai 2026 : le Critical Path Institute a lancé la New Approach Methodologies Developer Coalition (NAMs-DC) pour coordonner les développeurs d'outils pertinents pour l'humain, y compris les systèmes microphysiologiques utilisés dans le développement de médicaments. La coalition formalise la collaboration précompétitive autour des attentes en matière de données et du dialogue de qualification avec les régulateurs, favorisant un déploiement plus large et plus cohérent des études d'organes sur puce parmi les promoteurs et les CRO.

- Novembre 2025 : Emulate a lancé le Brain-Chip R1 en partenariat avec FUJIFILM Cellular Dynamics pour modéliser l'unité neurovasculaire dans les études de transport de médicaments et de neuroinflammation. Ce lancement étend la couverture commerciale des puces d'organes vers des flux de travail neuroscientifiques à plus forte valeur, tandis que le partenariat renforce l'accès à des intrants cellulaires dérivés d'iPSC standardisés, améliorant la reproductibilité entre les sites.

- Septembre 2024 : Emulate a présenté la puce rigide Chip-R1, conçue avec un profil d'absorption minimale des médicaments afin d'améliorer les performances de modélisation ADME et toxicologique. Cette refonte axée sur les matériaux répond à une limitation courante en matière de traduction dans les essais microfluidiques, améliorant la confiance dans les mesures d'exposition aux composés et favorisant une utilisation plus large dans les dossiers d'études de sécurité réglementées.

Marché de l'organ-on-chip Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les systèmes d'organes sur puce qui utilisent des canaux microfluidiques pour maintenir des cellules vivantes sous flux contrôlé, afin que les fonctions de type organique puissent être mesurées pour la recherche et les essais. Les revenus incluent les puces elles-mêmes, les instruments d'accompagnement utilisés avec les puces, les consommables essentiels et les services liés aux études.

Exclusions de portée : les plaques de culture d'organoïdes autonomes et les produits de culture cellulaire 3D statiques sans flux microfluidique intégré sont exclus.

Aperçu de la segmentation

- Par type d'organe

- Foie

- Cœur

- Poumon

- Rein

- Intestin

- Cerveau et système nerveux central

- Peau

- Systèmes multi-organes et autres systèmes complexes

- Par application

- Découverte de médicaments et identification de leads

- Criblage ADME et toxicologie

- Modélisation des maladies

- Médecine de précision et thérapie personnalisée

- Autres applications

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche sous contrat

- Instituts académiques et de recherche

- Industrie des cosmétiques et des soins personnels

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché relatives à ce qui constitue le revenu des organes sur puce et pour ancrer les moteurs de la demande qui influencent réellement ce marché. Nous avons consulté des sources publiques telles que la FDA américaine (pour les lignes directrices sur les tests alternatifs et le contexte plus large des tests de sécurité), les portails de financement du NIH et de l'UE (pour suivre l'orientation des subventions), l'OCDE et les programmes nationaux de toxicologie (pour les signaux réglementaires en matière de tests), et les revues à comité de lecture indexées sur PubMed (pour les tendances d'adoption et la maturité technologique). Les sites web d'associations professionnelles et la presse scientifique reconnue ont également été utilisés pour confirmer les cas d'usage courants dans les laboratoires pharmaceutiques, les centres académiques et les flux de travail des CRO.

Pour assurer la cohérence de la cartographie des revenus des entreprises, nous avons examiné les dépôts réglementaires, les présentations aux investisseurs, les brochures produits et les communiqués de presse, et avons utilisé un abonnement payant pour les données financières et de renseignement d'entreprise lorsque les divulgations étaient limitées. Les bases de données de brevets ont également été consultées pour comprendre où se concentre l'activité de développement et comment progressent les travaux sur les modèles multi-organes et de maladies. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été utilisées pour la collecte, la clarification et la vérification croisée des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes avec des personnes qui planifient, exécutent ou achètent directement des études d'organes sur puce, notamment des fournisseurs de plateformes, des développeurs de puces, des fournisseurs de réactifs et de consommables, des utilisateurs de CRO et des responsables de laboratoire dans les secteurs pharmaceutique, biotechnologique et académique. Ces discussions ont permis de valider le rythme d'adoption, les volumes types d'études par laboratoire, l'évolution des prix des puces et des consommables, et la fréquence d'achat des services par rapport à l'exécution complète des flux de travail en interne. Comme il s'agit d'un marché mondial, nous avons équilibré la couverture entre les principaux centres de demande afin que les hypothèses puissent être corrigées avant validation finale.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Cadres dirigeants (CXO) : 17 % | APAC : 47 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 33 % |

| Acteurs de plus petite taille : 18 % | Managers : 52 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande actif en utilisant les signaux de dépenses de recherche et le rythme auquel les organes sur puce passent des projets pilotes à un usage d'étude répété. En pratique, le modèle relie l'adoption à quelques intrants observables, qui sont ensuite traduits en revenus à travers des schémas de prix et d'utilisation typiques.

Les principaux intrants incluent (à titre illustratif) le nombre de programmes de recherche nécessitant des tests in vitro pertinents pour l'humain, la répartition entre découverte de médicaments et usage toxicologique, le nombre moyen de puces consommées par étude, la part du travail externalisée vers des services de CRO, et les prix mixtes pour les puces, les consommables et les instruments. Comme certaines divulgations sont partielles, nous effectuons des vérifications ascendantes sélectives à travers des points de prix échantillonnés, des vérifications auprès des fournisseurs et des canaux, et une consolidation limitée des revenus visibles. Cela permet d'identifier si un flux de revenus majeur est surestimé ou omis.

Les prévisions s'appuient principalement sur une analyse de scénarios soutenue par des avis d'experts, car l'adoption peut évoluer rapidement lorsque de nouvelles études de validation, vagues de financement ou signaux politiques surviennent. Les trajectoires de croissance ont été testées en ajustant des variables telles que la pénétration dans les laboratoires pharmaceutiques, la fréquence des achats répétés et le rythme d'adoption des plateformes multi-organes, puis revérifiées par rapport aux retours des entretiens.

Validation des données et cycle de mise à jour

Les estimations sont validées en triangulant les résultats du modèle avec des signaux indépendants tels que l'orientation du financement, l'élan des publications, et l'évolution du comportement d'approvisionnement pour les puces et les services associés. Des vérifications de variance sont effectuées entre régions et cas d'utilisation, et les valeurs aberrantes sont examinées grâce à des vérifications documentaires supplémentaires et des reprises de contact ciblées si nécessaire. Avant validation finale, le travail est examiné en plusieurs étapes afin que les hypothèses, les calculs et le traitement de la portée soient cohérents.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs des lignes directrices réglementaires, d'importantes annonces de financement ou des variations de prix significatives. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus actuelle disponible au moment donné.

Taille du marché des organes sur puce selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les organes sur puce ne correspondent souvent pas car les périmètres sont définis différemment, et le bassin de demande est mesuré à l'aide de signaux différents. Certains chiffres se concentrent principalement sur les puces, d'autres ajoutent les instruments, les consommables et les revenus de services, et l'année utilisée comme taille actuelle modifie également la valeur affichée.

Des éléments probants tels que le comportement d'achat répété dans les laboratoires, les taux d'attachement de services aux installations de plateformes, et la répartition entre charges de travail de découverte de médicaments et de toxicologie sont utilisés pour vérifier le périmètre de Mordor Intelligence, en maintenant celui-ci aligné uniquement sur les puces, les instruments d'accompagnement, les consommables essentiels et les services liés aux études (à l'exclusion des plaques d'organoïdes autonomes sans flux microfluidique).

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,51 milliard USD (2026) | |

| Cabinet de conseil mondial A | 0,16 milliard USD (2024) | Utilise une année de référence antérieure et est généralement construit à partir d'un cadre de revenus plus étroit, ce qui peut sous-estimer l'entraînement des consommables et les revenus de services récurrents liés aux exécutions d'études en cours. |

| Cabinet consultatif sectoriel B | 0,30 milliard USD (2025) | Structuré comme une vue du marché total adressable avec des bandes de scénarios, et peut inclure des catégories de revenus plus larges telles que les logiciels, les données et les biomatériaux, ce qui fait varier les totaux selon la courbe d'adoption supposée. |

L'écart provient principalement de ce qui est considéré comme un revenu dans le périmètre et de l'année utilisée comme ancrage actuel. En rattachant les hypothèses de prix et de volume à des schémas d'utilisation observables et en les vérifiant par recoupement à travers des entretiens, nous maintenons le chiffre final traçable et pratique à mettre à jour à mesure que de nouveaux signaux émergent.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'organ-on-chip d'ici 2031 ?

Le marché de l'organ-on-chip devrait atteindre 1,85 milliard USD d'ici 2031, porté par un TCAC de 29,63 %.

Quel modèle d'organe génère actuellement les revenus les plus élevés ?

Les puces pulmonaires sont en tête avec 34,12 % des revenus 2025, reflétant une forte demande dans la recherche respiratoire et les tests de toxicité par inhalation.

Pourquoi les organisations de recherche sous contrat devraient-elles connaître la croissance la plus rapide ?

Les ORC fournissent des services de tests microphysiologiques externalisés qui séduisent les commanditaires ne disposant pas d'infrastructure interne, conduisant à une perspective de TCAC de 35,07 % entre 2026 et 2031.

Comment les régulateurs soutiennent-ils l'adoption de l'organ-on-chip ?

Le programme pilote ISTAND de la FDA accepte les données de sécurité générées par les puces, tandis que la loi FDA Modernization Act 2.0 supprime les obligations de tests sur animaux, créant des voies claires pour les méthodes alternatives.

Quelles avancées technologiques réduisent les coûts ?

L'impression 3D LCD et la fabrication thermoplastique automatisée ont réduit les coûts de production par dispositif, permettant la fabrication en masse de puces haute résolution.

Quelle région connaîtra la croissance la plus rapide et pourquoi ?

L'Asie-Pacifique est en passe d'atteindre un TCAC de 34,21 % grâce aux subventions gouvernementales en R&D, à une base pharmaceutique en croissance et à des orientations réglementaires émergentes qui approuvent les données des puces dans les soumissions.

Dernière mise à jour de la page le: