Taille et part du marché de la biosimulation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.22 Milliards de dollars |

| Taille du Marché (2031) | 11.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.72% CAGR |

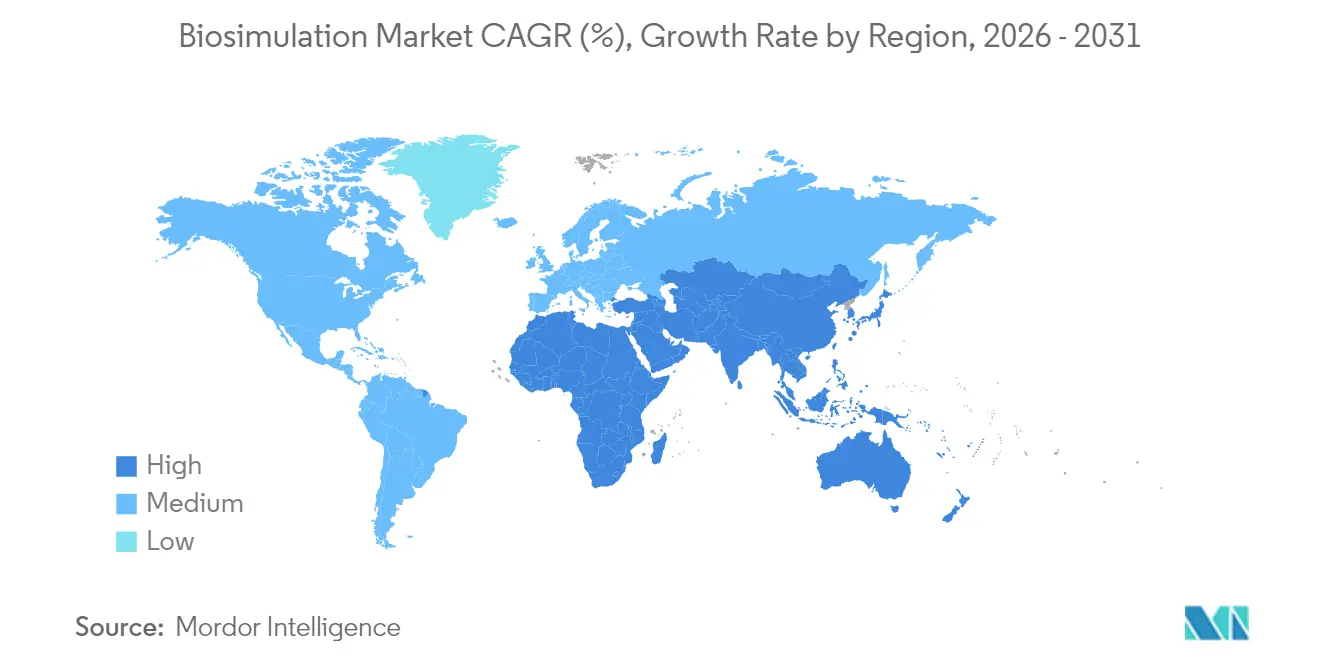

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

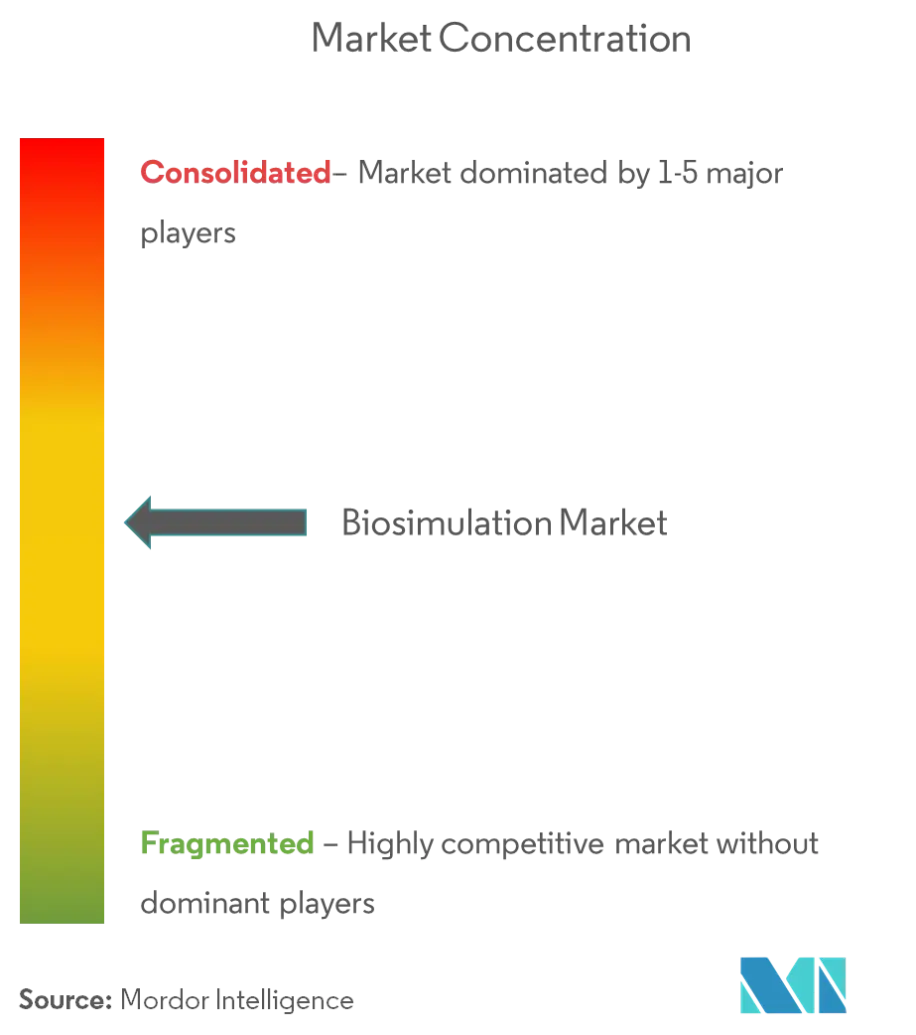

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la biosimulation par Mordor Intelligence

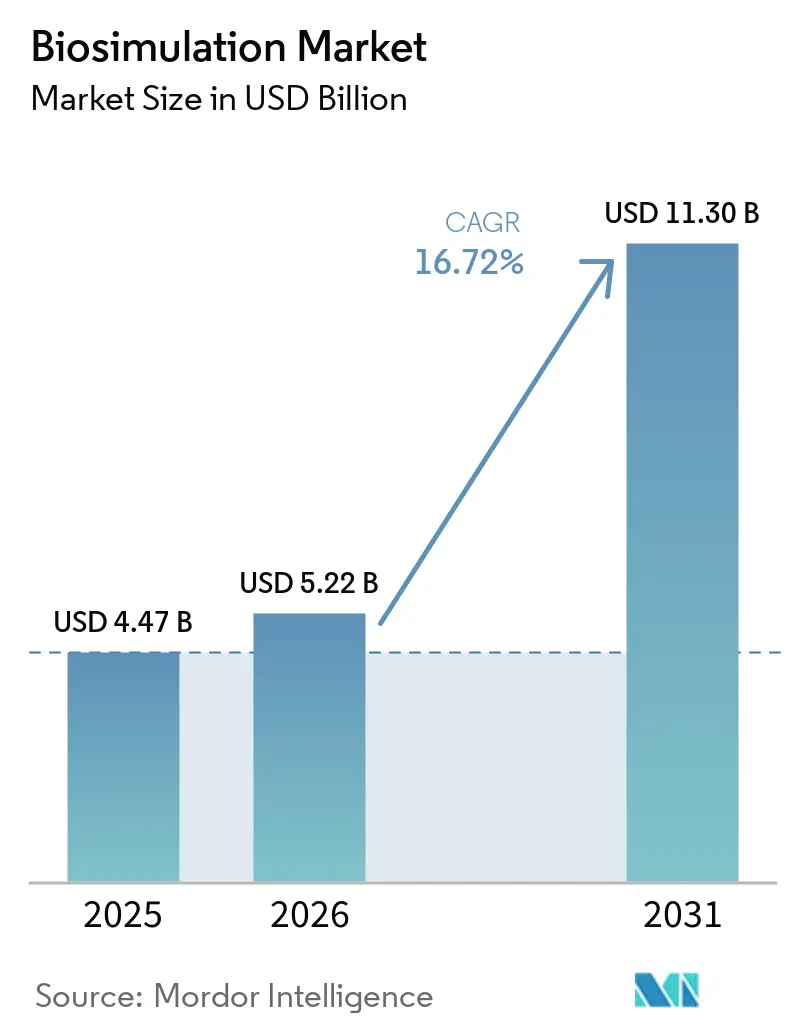

La taille du marché de la biosimulation en 2026 est estimée à 5,22 milliards USD, en hausse par rapport à la valeur de 2025 de 4,47 milliards USD, avec des projections pour 2031 montrant 11,3 milliards USD, croissant à un TCAC de 16,72 % sur la période 2026-2031.

La forte croissance découle de l'utilisation croissante par le secteur pharmaceutique de la modélisation in silico pour freiner l'escalade des dépenses de R&D, de l'approbation formelle par les régulateurs du développement de médicaments guidé par les modèles, et des progrès rapides dans le calcul haute performance fourni par le cloud. L'adoption bénéficie également de l'élan du Centre d'excellence en médecine quantitative de la FDA, de la directive ICH M15 finalisée, et de l'utilisation croissante des études sur les jumeaux virtuels pour réduire les exigences en matière de tests sur les animaux fda.gov. Des budgets informatiques d'entreprise plus larges, l'intégration de l'intelligence artificielle et l'expansion des pipelines de médecine de précision renforcent encore la demande, tandis qu'une fragmentation modérée permet aux fournisseurs de se différencier par la profondeur analytique, l'expertise thérapeutique et la familiarité réglementaire.

Points clés du rapport

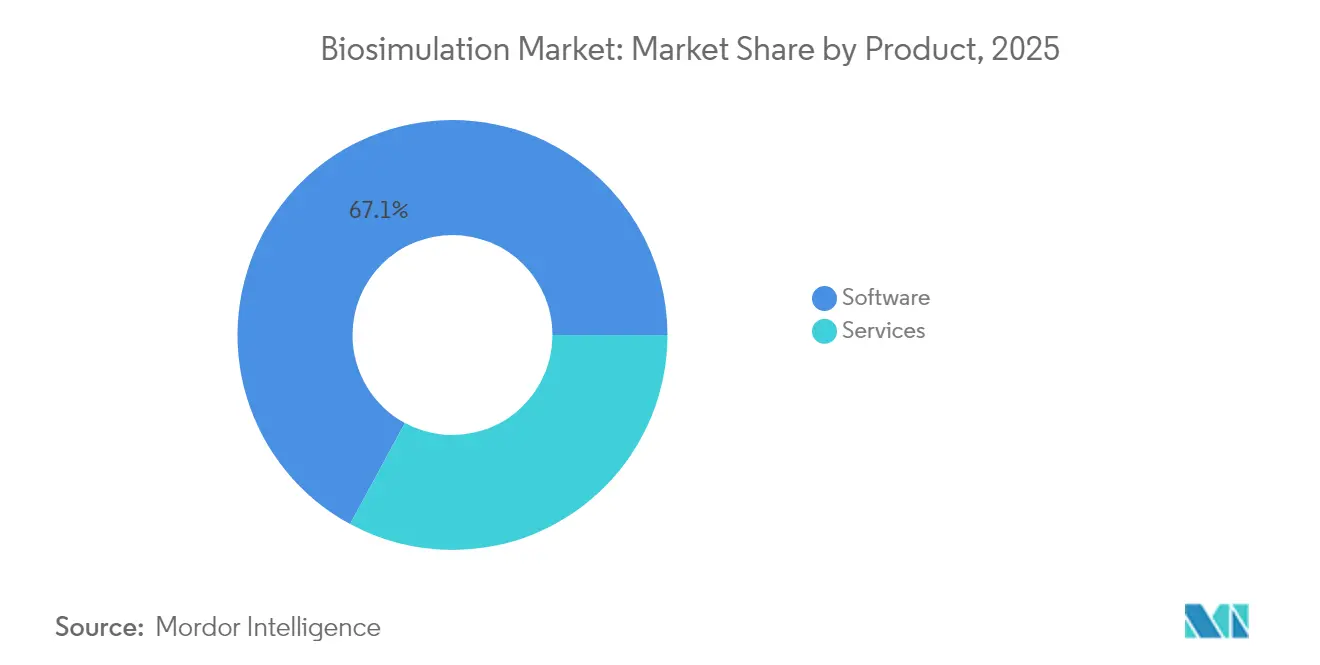

- Par produit, les plateformes logicielles ont dominé avec une part de revenus de 67,10 % en 2025 ; les solutions de services sont prêtes à croître à un TCAC de 18,05 % jusqu'en 2031.

- Par modèle de livraison, la propriété/sur site détenait 46,90 % de la part du marché de la biosimulation en 2025, tandis que les solutions basées sur l'abonnement devraient s'accélérer à un TCAC de 18,70 % jusqu'en 2031.

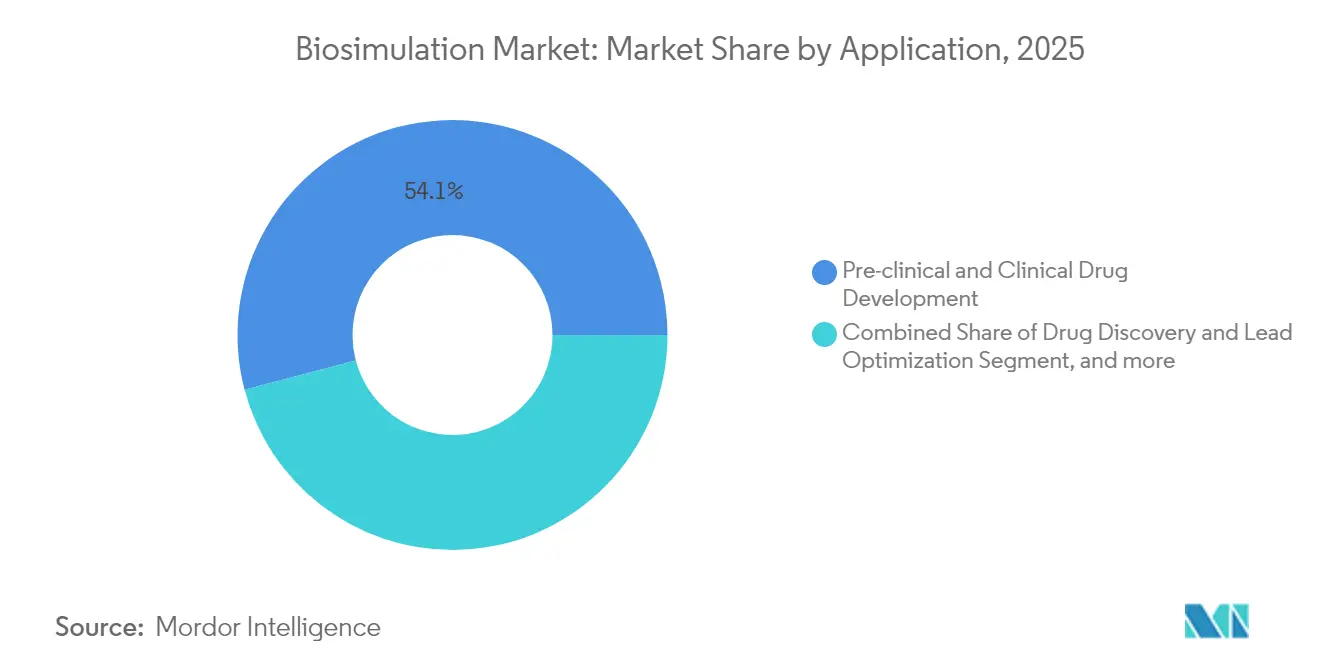

- Par application, la découverte de médicaments et l'optimisation des leads représentaient 54,10 % de la taille du marché de la biosimulation en 2025 ; la médecine de précision et les diagnostics compagnons devraient se développer à un TCAC de 19,50 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 62,50 % de la part des revenus en 2025 ; les organisations de recherche sous contrat représentent le groupe à la croissance la plus rapide avec un TCAC de 20,95 %.

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 44,10 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 22,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la biosimulation

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des budgets informatiques du secteur de la santé | +3.2% | Mondial (Amérique du Nord et Europe les plus élevés) | Moyen terme (2-4 ans) |

| Adoption croissante des plateformes de biosimulation par les régulateurs | +4.1% | Mondial (leadership FDA, EMA, PMDA) | Long terme (≥ 4 ans) |

| Escalade des coûts de développement des médicaments | +3.8% | Mondial (plus fort dans les marchés développés) | Court terme (≤ 2 ans) |

| Le calcul haute performance basé sur le cloud réduit le coût total de possession des simulations | +2.9% | Mondial (plus tôt en Amérique du Nord et en APAC) | Moyen terme (2-4 ans) |

| Le programme MIDD de la FDA généralise les soumissions basées sur les modèles | +2.4% | Amérique du Nord avec répercussions mondiales | Long terme (≥ 4 ans) |

| Expansion des études sur les « jumeaux virtuels » pilotées par les données du monde réel | +1.8% | États-Unis, UE, Japon en tant que précurseurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des budgets informatiques du secteur de la santé

Les enquêtes auprès des directeurs des systèmes d'information des sciences de la vie montrent qu'une majorité d'entreprises ont augmenté leurs allocations technologiques en 2024, un quart d'entre elles priorisant les projets d'intelligence artificielle. Des budgets plus importants se traduisent par une demande plus forte pour des plateformes de biosimulation intégrées qui fusionnent les algorithmes PBPK, QSP et d'IA. Pfizer et Novo Nordisk rapportent publiquement des économies de coûts mesurables liées aux investissements dans la modélisation native du cloud, renforçant l'argumentaire commercial pour des déploiements plus larges sur le marché de la biosimulation. Des dépenses accrues accélèrent également les mises à niveau de l'infrastructure cloud qui permettent des études approfondies sur les jumeaux virtuels et la collaboration en temps réel entre des équipes dispersées à l'échelle mondiale. La tendance soutient une croissance à deux chiffres soutenue pour le marché de la biosimulation à moyen terme.

Adoption croissante des plateformes de biosimulation par les régulateurs

L'élan réglementaire a atteint un seuil critique. La FDA note que les soumissions basées sur QSP doublent désormais tous les 1,4 ans, tandis que son programme permanent de réunions jumelées MIDD offre des conseils structurés sur les modèles quantitatifs.[1]Agence américaine des produits alimentaires et médicamenteux, « Centre d'excellence en médecine quantitative », fda.gov La directive ICH M15, finalisée en 2024, harmonise les attentes internationales en matière de développement de médicaments guidé par les modèles et réduit l'incertitude pour les promoteurs.[2]Agence européenne des médicaments, « ICH M15 : Directive sur le développement de médicaments guidé par les modèles », ema.europa.eu L'EMA et la PMDA publient des orientations détaillées sur le PBPK, et les agences acceptent de plus en plus les données de simulation en lieu et place des études animales pour les anticorps monoclonaux. Cette approbation officielle crée une boucle de rétroaction : chaque dépôt réussi renforce la confiance, incitant encore plus de promoteurs à intégrer la biosimulation dans leurs plans de développement.

Escalade des coûts de développement des médicaments

Le retour sur R&D pour les grandes biopharmaceutiques s'est légèrement amélioré à 5,9 % en 2024, mais reste en dessous des normes historiques. La pression sur les coûts pousse les entreprises vers des approches numériques qui raccourcissent les délais, augmentent les probabilités de succès et permettent l'arrêt précoce des candidats non viables. Les plateformes de biosimulation soutiennent ces objectifs en prédisant la pharmacocinétique humaine avant la première administration à l'homme, en optimisant les schémas posologiques pour les biologiques complexes et en éclairant les conceptions d'essais adaptatifs. Les petites entreprises de biotechnologie, qui opèrent sous des contraintes de capital plus strictes, s'appuient de plus en plus sur la biosimulation par abonnement pour préserver leur trésorerie et démontrer une crédibilité fondée sur les données aux investisseurs, contribuant ainsi à l'expansion du marché de la biosimulation.

Le calcul haute performance basé sur le cloud réduit le coût total de possession des simulations

Les partenariats cloud avec les principaux fournisseurs permettent à GSK, Bayer et Pfizer d'exécuter des simulations à grande échelle sans maintenir de supercalculateurs sur site. Le calcul à la demande rend la modélisation PBPK ou QSP avancée financièrement réalisable pour les entreprises de taille intermédiaire également. Les architectures cloud prennent également en charge les mises à jour automatiques des algorithmes, l'accès à des GPU spécialisés pour les charges de travail d'apprentissage automatique et la collaboration sécurisée entre les unités commerciales. À mesure que les autorités réglementaires clarifient les attentes en matière d'intégrité des données pour les soumissions cloud, davantage de promoteurs migrent les charges de travail critiques, renforçant le changement structurel des licences perpétuelles vers des abonnements flexibles au sein du marché de la biosimulation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation limitée parmi les cliniciens et les équipes d'essais | -2.1% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de modélisateurs PBPK/QSP qualifiés | -2.8% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Absence de normes mondiales de format de données et de validation des modèles | -1.9% | Mondial, avec fragmentation entre les juridictions réglementaires | Long terme (≥ 4 ans) |

| Incertitude réglementaire autour des modèles générés par l'IA | -2.3% | Mondial, plus prononcé sur les marchés américain et européen | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation limitée parmi les cliniciens et les équipes d'essais

De nombreux investigateurs d'essais restent peu familiers avec les résultats de la modélisation quantitative, ce qui entrave l'intégration complète des informations virtuelles dans la conception des protocoles et la prise de décision. Les programmes d'enseignement manquent souvent de modules avancés en pharmacométrie, et le personnel opérationnel fait face à des délais serrés qui favorisent les pratiques traditionnelles. Les entreprises répondent par des académies internes et des modules d'apprentissage en ligne, mais l'adoption varie encore selon l'aire thérapeutique et la géographie. L'écart est le plus important dans les marchés émergents où l'infrastructure numérique est en retard et où les régulateurs locaux commencent seulement à faire référence à l'ICH M15. Tant que le savoir-faire pratique ne se répand pas, certains promoteurs sous-utiliseront le potentiel de la biosimulation.

Pénurie de modélisateurs PBPK/QSP qualifiés

La demande mondiale de talents en modélisation dépasse l'offre, en particulier pour les professionnels maîtrisant la programmation en Python ou R et ayant une expérience pratique des soumissions réglementaires. Le monde académique développe des programmes interdisciplinaires, mais le délai d'acquisition des compétences reste long car le QSP requiert des mathématiques, de la biologie des systèmes et une expertise clinique. La concurrence des entreprises technologiques réduit encore davantage le vivier disponible. Le secteur atténue ce goulot d'étranglement grâce à des flux de travail automatisés, des interfaces conviviales et des alliances stratégiques avec les universités. Néanmoins, la pénurie persistante ralentit le débit des projets et incite certaines entreprises à externaliser la modélisation auprès d'organisations de recherche sous contrat spécialisées, ce qui affecte la scalabilité au sein du marché de la biosimulation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les plateformes logicielles stimulent l'innovation

Les solutions logicielles représentaient 67,10 % des revenus en 2025, reflétant la préférence pour des environnements de modélisation intégrés qui rationalisent la visualisation, la vérification et les rapports réglementaires. La version Phoenix de Certara et les mises à niveau BIOVIA de Dassault Systèmes soulignent une course à l'intégration de modules d'IA qui accélèrent le criblage des composés. Le marché de la biosimulation continue de récompenser les fournisseurs qui associent les moteurs PBPK et QSP à des tableaux de bord intuitifs et à de vastes bibliothèques de composés. Les services, bien que plus modestes en valeur absolue, croissent régulièrement à mesure que les promoteurs recherchent une expertise en conseil pour personnaliser les flux de travail et interpréter des résultats complexes, renforçant ainsi la croissance du marché de la biosimulation.

Les services, bien que de niche aujourd'hui, devraient afficher un TCAC de 18,05 % d'ici 2031, les données des biocapteurs en temps réel s'alimentant directement dans les jumeaux numériques pour la gestion des maladies chroniques. Cette expansion élargit le marché de la biosimulation au-delà du développement de médicaments vers le soutien à la décision clinique. Les prestataires de services bénéficient de la complexité de l'intégration des flux de données de capteurs avec les modèles QSP, une tâche qui exige à la fois des connaissances du domaine et des compétences en ingénierie des données. Les fournisseurs qui combinent des logiciels de plateforme avec des offres de conseil complémentaires sont bien positionnés pour capter une part plus importante du portefeuille dans les projets en phase avancée.

Par modèle de livraison : la transformation cloud s'accélère

Les déploiements basés sur la propriété représentent encore 46,90 % des revenus car les grandes entreprises pharmaceutiques maintiennent des centres de données internes sophistiqués. Cependant, les services par abonnement croissent à un TCAC de 18,70 % car les entreprises valorisent le calcul élastique et les dépenses en capital réduites. Le marché de la biosimulation reflète une tendance plus large dans les sciences de la vie où les charges de travail réglementées migrent vers des environnements cloud validés certifiés pour les directives de bonnes pratiques. Les mises à jour continues des algorithmes et les fonctionnalités de conformité intégrées séduisent les promoteurs de petite et moyenne taille qui manquent de personnel informatique spécialisé.

La sécurité et la souveraineté des données restent des raisons pour certaines entreprises de rester sur site, en particulier lors du traitement de séquences propriétaires d'anticorps monoclonaux ou de données d'essais soumises à des règles régionales de confidentialité. Les modèles hybrides persistent donc, avec des charges de travail sensibles restant derrière le pare-feu et le calcul en rafale envoyé vers le cloud. Les fournisseurs de plateformes répondent avec des déploiements conteneurisés qui se déplacent de manière transparente entre les environnements, garantissant une documentation de validation identique dans l'un ou l'autre contexte. Une plus grande clarté de la part des régulateurs concernant les contrôles des enregistrements électroniques débloquera davantage l'utilisation du cloud pour les modèles d'études pivots.

Par application : la médecine de précision mène la croissance

Les flux de travail de découverte de médicaments et d'optimisation des leads représentaient 54,10 % des revenus en 2025, soulignant la valeur des criblages in silico dans la sélection de meilleurs candidats plus tôt. Pourtant, la médecine de précision et la conception de diagnostics compagnons surpassent toutes les autres utilisations avec un TCAC de 19,50 %. La disponibilité croissante du séquençage de nouvelle génération et des données du monde réel permet des jumeaux numériques qui capturent l'hétérogénéité des patients avec un niveau de détail sans précédent. L'alliance de SandboxAQ avec Sanofi illustre comment l'apprentissage automatique analyse des graphes de connaissances approfondies pour identifier des biomarqueurs exploitables.

En oncologie, les modèles QSP explorent désormais les anticorps bispécifiques et les conjugués anticorps-médicament pour optimiser les schémas posologiques, tandis que les plateformes d'immuno-oncologie simulent les combinaisons d'inhibiteurs de points de contrôle avant le déploiement clinique. L'expansion du marché de la biosimulation vers des schémas personnalisés sous-tend la transition d'une thérapie universelle vers une posologie adaptée éclairée par la génétique, la physiologie et les comorbidités du patient. L'encouragement réglementaire des soumissions pilotées par les biomarqueurs accélère cette trajectoire, faisant des applications de précision le contributeur de revenus le plus dynamique sur l'horizon de prévision.

Par utilisateur final : les organisations de recherche sous contrat adoptent la modélisation avancée

Les entreprises pharmaceutiques et biotechnologiques ont généré 62,50 % des revenus de 2025 en concédant sous licence ou en achetant des plateformes de modélisation pour rationaliser la R&D interne. Les organisations de recherche sous contrat affichent la vélocité la plus rapide, se développant à un TCAC de 20,95 % en intégrant la biosimulation dans des offres de services complets qui incluent la conception de protocoles, la sélection de sites et la surveillance adaptative des essais. L'utilisation par Charles River Laboratories de groupes témoins virtuels pour réduire les cohortes animales illustre comment les organisations de recherche sous contrat transforment les capacités de modélisation en différenciateur stratégique.

Les centres académiques et les instituts de recherche exploitent des cadres open source pour explorer les mécanismes des maladies et valider de nouvelles cibles. Les consortiums public-privé financent des modèles communautaires qui accélèrent le partage des connaissances, mais de nombreuses institutions s'appuient encore sur des outils commerciaux pour des résultats de qualité réglementaire. À mesure que les payeurs et les régulateurs poussent pour des preuves d'efficacité dans le monde réel, les organisations de recherche sous contrat qui combinent des opérations d'essais décentralisés avec des analyses prédictives acquièrent un avantage concurrentiel, et leur adoption rapide élargit encore le marché de la biosimulation.

Analyse géographique

L'Amérique du Nord a dominé avec une part de revenus de 44,10 % en 2025, soutenue par la position proactive de la FDA sur le développement guidé par les modèles et un financement local en capital-risque important. L'Europe suit, portée par les orientations PBPK étendues de l'EMA, des lois robustes sur la confidentialité des données qui encouragent l'adoption sécurisée du cloud, et des liens industriels solides entre les fournisseurs de logiciels et les hôpitaux de recherche. Les deux régions accueillent de nombreux adopteurs précoces du QSP pour les biologiques complexes.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 22,60 %, bénéficiant de l'harmonisation réglementaire et d'un pipeline de biosimilaires en expansion. La PMDA japonaise a approuvé 35 produits biosimilaires début 2024, dont plusieurs ont utilisé la modélisation pour justifier des ensembles de données cliniques abrégés. Le plan pluriannuel de la Chine pour l'innovation pharmaceutique a attiré des fournisseurs de plateformes mondiaux pour établir des centres régionaux, tandis que le corridor biotechnologique émergent de l'Inde ajoute de la capacité pour une construction de modèles rentable. Des coûts de main-d'œuvre plus bas et un vivier croissant de scientifiques des données permettent aux entreprises locales d'exploiter des centres de biosimulation dédiés, renforçant l'indépendance régionale.

L'Amérique latine, le Moyen-Orient et l'Afrique contribuent à des parts plus modestes aujourd'hui, mais affichent un intérêt croissant à mesure que les promoteurs multinationaux étendent la méthodologie des études virtuelles à des populations diverses. Les programmes de transfert de technologie sèment le savoir-faire local, et les déploiements d'infrastructure cloud abaissent les barrières à l'entrée. Au fil du temps, une disponibilité plus large des données du monde réel libérera le plein potentiel de la biosimulation dans ces marchés insuffisamment desservis.

Paysage concurrentiel

Le marché de la biosimulation reste modérément fragmenté. Certara, Dassault Systèmes, Simulations Plus et Schrödinger détiennent des parts significatives, mais aucun fournisseur unique ne contrôle plus d'un tiers des revenus mondiaux. La concurrence se concentre sur l'étendue des modèles mécanistiques, l'intégration de l'IA, la capacité de conseil réglementaire et la profondeur thérapeutique plutôt que sur le seul prix. Les mouvements récents cimentent cette orientation : l'acquisition par Certara du spécialiste en chémoinformatique Chemaxon élargit la couverture des relations structure-activité, tandis que l'accord de 150 millions USD d'avance de Schrödinger avec Novartis élargit l'accès pluriannuel à sa plateforme de découverte.

Les alliances stratégiques gagnent en importance à mesure que les fournisseurs intègrent les données des cahiers de laboratoire électroniques, les résultats du criblage à haut contenu et les informations génomiques. La plateforme Medidata de Dassault Systèmes souligne comment les jumeaux virtuels convergent avec la gestion des essais cliniques pour créer un fil numérique unique de la molécule au patient. Les nouveaux entrants exploitent les microservices natifs du cloud et les grands modèles de langage pour automatiser les analyses de sensibilité, offrant une tarification à l'utilisation qui séduit les biotechs en phase d'amorçage.

Les opportunités d'espaces blancs se concentrent dans la toxicologie prédictive, la modélisation des maladies rares et l'ingestion transparente des preuves du monde réel. Le financement de la Fondation Gates pour l'outil de toxicologie de Schrödinger illustre comment le capital philanthropique accélère l'innovation dans des domaines alignés sur les objectifs de santé publique. Les perspectives pointent donc vers des acquisitions continues, la formation de consortiums et des pactes de co-développement qui maintiennent collectivement une forte intensité concurrentielle sans basculer vers la marchandisation.

Leaders du secteur de la biosimulation

In Silico Biosciences, Inc.

Pharmaceutical Product Development, LLC

Schrödinger, LLC

Simulations Plus, Inc.

Certara

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : La marque Medidata de Dassault Systèmes a ajouté plus de 300 nouveaux clients en 2024 et a dévoilé des alliances d'engagement patient pilotées par l'IA pour renforcer l'exécution des essais virtuels.

- Janvier 2025 : Schrödinger a annoncé son soutien au plan de la FDA visant à éliminer progressivement les tests sur les animaux pour les anticorps monoclonaux et a confirmé le lancement fin 2025 de son module de toxicologie prédictive, soutenu par une subvention de 10 millions USD de la Fondation Gates.

- Janvier 2025 : SandboxAQ a été sélectionné par Sanofi pour appliquer des modèles d'IA quantitative à la découverte de biomarqueurs lors du développement clinique.

- Décembre 2024 : Schrödinger a élargi une collaboration multi-cibles avec Novartis incluant 150 millions USD d'avance et jusqu'à 2,3 milliards USD en jalons.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de la biosimulation comme l'ensemble des plateformes logicielles sous licence et des services professionnels associés qui déploient des modèles in silico mécanistes, stochastiques ou hybrides (PBPK, QSP, PK/PD et approches connexes) pour simuler des processus biologiques dans le cadre de la R&D sur les médicaments, dispositifs médicaux ou diagnostics. Les revenus sont comptabilisés au point de vente aux utilisateurs finaux et convertis en USD au taux annuel moyen, garantissant ainsi la comparabilité entre les régions.

Exclusions du périmètre : Les outils purement bioinformatiques de curation de données, les ventes de matériel HPC à usage général, et les missions de conseil ponctuelles sans lien avec le développement de médicaments guidé par la modélisation sont exclus.

Aperçu de la segmentation

- Par produit

- Logiciels

- Services

- Par modèle de livraison

- Abonnement

- Propriété / Sur site

- Par application

- Développement préclinique et clinique de médicaments

- Découverte de médicaments et optimisation des leads

- Conception en médecine de précision et diagnostics compagnons

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche sous contrat

- Centres académiques et instituts de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des pharmacologues cliniques, des responsables de modélisation PK/PD, des chefs de produit cloud-HPC et des examinateurs réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages ont permis d'affiner les fourchettes de prix, les volumes de licences types et les taux d'adoption régionaux, comblant ainsi les lacunes laissées par la recherche documentaire et renforçant nos hypothèses.

Recherche documentaire

Nous avons d'abord cartographié l'offre et la demande à l'aide de sources de premier rang accessibles au public, telles que les rapports pilotes MIDD de la FDA américaine, les avis de qualification de l'EMA, les fichiers de subventions NIH RePORTER, les projets ICH-M15, les rapports 10-K déposés auprès de la SEC, ainsi que les présentations de la Drug Information Association et de l'International Society of Pharmacometrics. Ces sources clarifient les cohortes d'utilisateurs, les jalons réglementaires et les enveloppes de dépenses. Des référentiels payants, notamment D&B Hoovers et Dow Jones Factiva, ont été consultés pour valider les réservations des entreprises et suivre les communiqués de presse. Les sources mentionnées ci-dessus sont données à titre illustratif ; de nombreuses autres références ont soutenu la collecte de données et les vérifications croisées.

Dimensionnement du marché et prévisions

Un modèle descendant part des dépenses mondiales de R&D et alloue ensuite la part consacrée aux flux de travail guidés par la modélisation. Des consolidations ascendantes sélectives des principaux fournisseurs, combinées à des volumes d'utilisateurs échantillonnés multipliés par le prix de vente moyen (ASP), permettent de valider les totaux. Les principaux moteurs comprennent le nombre d'essais cliniques actifs, les soumissions IND, le nombre moyen d'heures de calcul par projet, le taux de pénétration de la biosimulation dans les études de Phase II et les indices régionaux de coût cloud-HPC. Une régression multivariée relie ces variables aux revenus historiques, tandis que l'analyse de scénarios tient compte des validations réglementaires et des gains de productivité permis par l'IA. Lorsque les informations communiquées par les fournisseurs sont partielles, des cohortes de pairs analogues et une imputation pondérée comblent les lacunes avant la réconciliation finale.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un contrôle de variance par rapport à des indicateurs indépendants, d'une révision par les pairs et d'une validation par un analyste senior. Nous procédons à une actualisation tous les douze mois et déclenchons des mises à jour intermédiaires pour des événements tels qu'une orientation majeure de la FDA ou des changements significatifs de prix de plateformes. Une passe de validation finale précède la livraison afin que les clients reçoivent la vue la plus récente.

Pourquoi notre référence biosimulation est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des années de base différentes, regroupent ou omettent des services, ou ancrent leurs prévisions sur des scénarios de R&D contrastés. Notre périmètre rigoureux, notre modélisation basée sur les facteurs déterminants et notre actualisation annuelle limitent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,47 Md USD (2025) | Mordor Intelligence | - |

| 4,24 Md USD (2024) | Global Consultancy A | Services comptabilisés séparément ; année de base antérieure ; taux de change statiques |

| 3,91 Md USD (2024) | Trade Journal B | Exclut les licences hébergées dans le cloud ; suppose une pénétration constante entre les phases d'essai |

La comparaison montre que l'alignement du périmètre de Mordor, la modélisation pilotée par les variables et la fréquence des mises à jour offrent aux décideurs une base de référence équilibrée et transparente sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la biosimulation ?

La taille du marché de la biosimulation a atteint 5,22 milliards USD en 2026 et devrait plus que doubler pour atteindre 11,3 milliards USD d'ici 2031.

Quelle catégorie de produits domine le marché de la biosimulation ?

Les plateformes logicielles intégrées dominent avec une part de revenus de 67,10 % en 2025, portées par la demande d'environnements de modélisation PBPK et QSP complets.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'harmonisation réglementaire, une forte progression du développement de biosimilaires et l'expansion des viviers de talents locaux propulsent l'Asie-Pacifique à un TCAC de 22,60 % jusqu'en 2031.

Comment les déploiements cloud influencent-ils l'adoption ?

Les solutions hébergées dans le cloud par abonnement croissent à un TCAC de 18,70 % car elles offrent un calcul élastique, des coûts initiaux réduits et une intégration transparente de l'IA.

Quel est le plus grand défi pour les fournisseurs de biosimulation ?

Une pénurie aiguë de modélisateurs PBPK et QSP qualifiés contraint le débit des projets et accroît l'importance de la formation, de l'automatisation et des partenariats académiques.

Quel segment d'application se développe le plus rapidement ?

La médecine de précision et la modélisation des diagnostics compagnons mènent la croissance à un TCAC de 19,50 % grâce à l'intégration des données génomiques et à l'adoption des jumeaux virtuels.

Dernière mise à jour de la page le: