Taille et part du marché des applications des semi-conducteurs dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.26 Milliards de dollars |

| Taille du Marché (2031) | 15.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications des semi-conducteurs dans le secteur de la santé par Mordor Intelligence

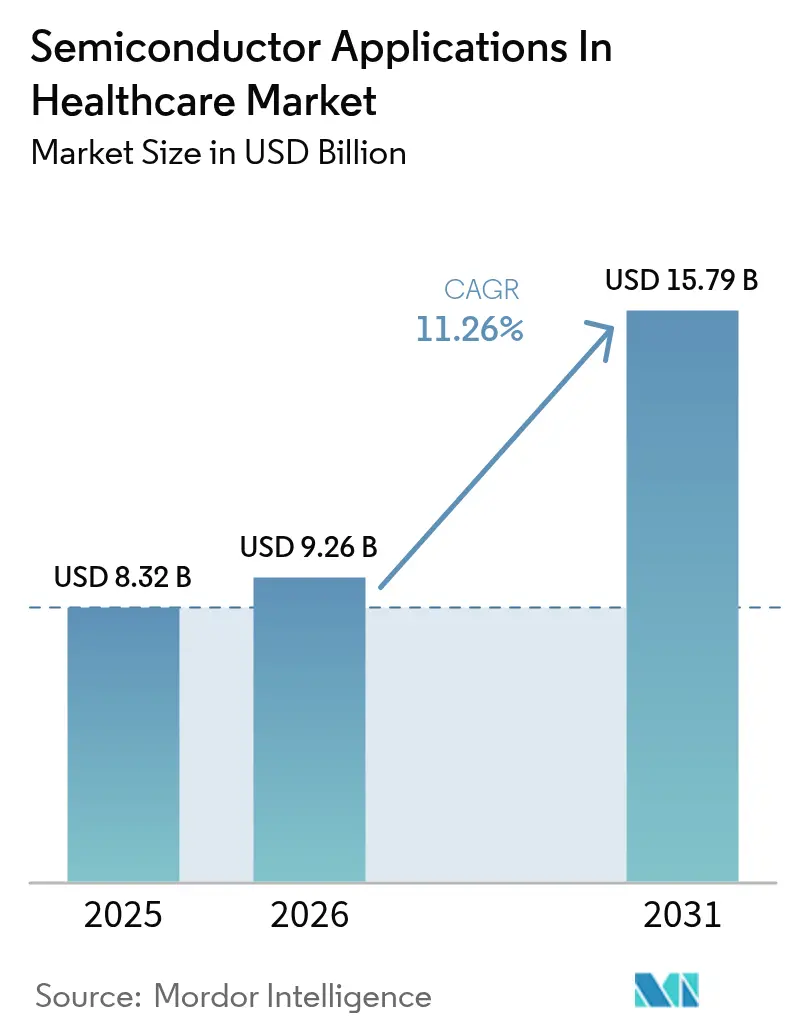

La taille du marché des applications des semi-conducteurs dans le secteur de la santé était évaluée à 8,32 milliards USD en 2025 et devrait croître de 9,26 milliards USD en 2026 pour atteindre 15,79 milliards USD d'ici 2031, à un TCAC de 11,26 % durant la période de prévision (2026-2031). La demande évolue de la simple miniaturisation des dispositifs vers une intelligence de périphérie qui exécute l'inférence diagnostique directement sur les capteurs, réduisant la dépendance aux centres de données centralisés. Les mandats de souveraineté des données spécifiques aux régions, les politiques de remboursement récompensant les soins basés sur les résultats, et les progrès rapides dans le traitement sub-28 nanomètres renforcent collectivement cette transition. Le marché des applications des semi-conducteurs dans le secteur de la santé bénéficie également des incitations gouvernementales aux usines de fabrication en Asie-Pacifique, d'une activité croissante en matière de brevets dans les architectures chiplet, et de la baisse des coûts d'emballage avancé qui ouvre de nouvelles possibilités de conception pour les startups. Dans ce contexte, les fournisseurs font face à deux risques majeurs : la gestion thermique dans les implants fonctionnant à des densités de puissance proches de 1 W/cm² et la concentration de la chaîne d'approvisionnement pour les substrats spéciaux produits dans seulement trois usines dans le monde.

Points clés du rapport

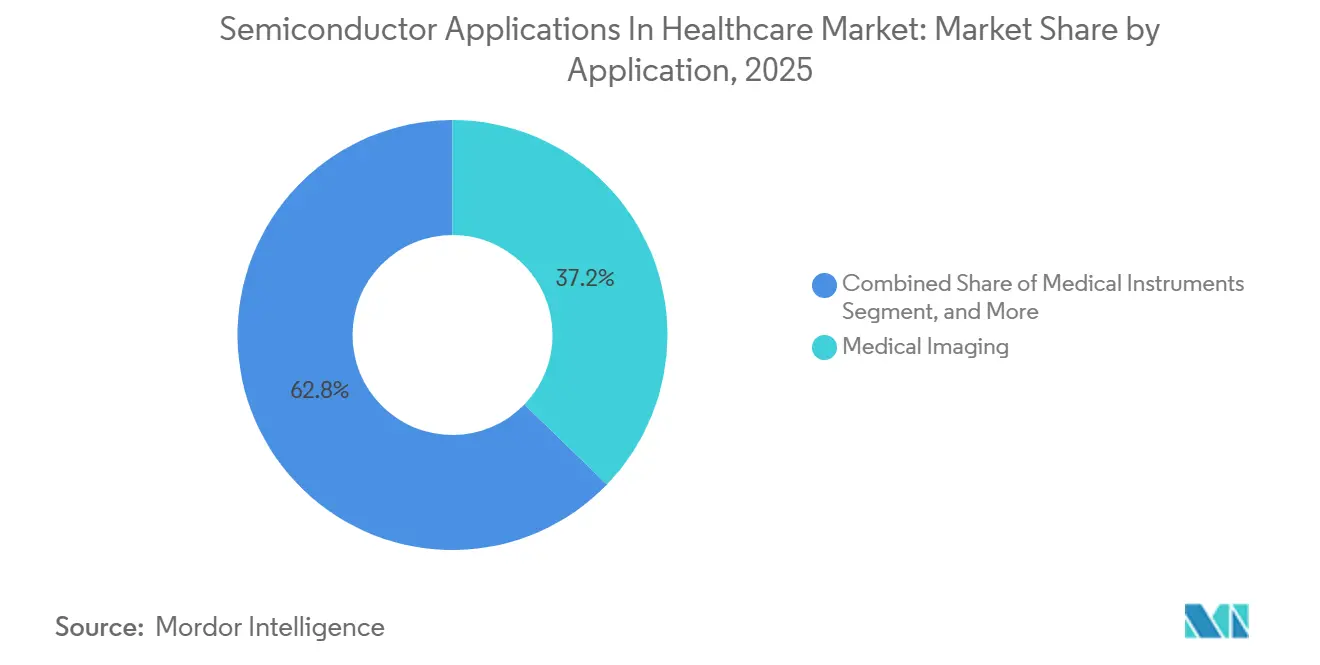

- Par application, l'imagerie médicale a représenté 37,23 % des revenus en 2025, tandis que les diagnostics sur puce de laboratoire devraient se développer à un TCAC de 12,12 % jusqu'en 2031.

- Par composant, les capteurs ont capturé 30,51 % de la demande en 2025, tandis que l'optoélectronique devrait croître à un rythme de 12,03 % jusqu'en 2031.

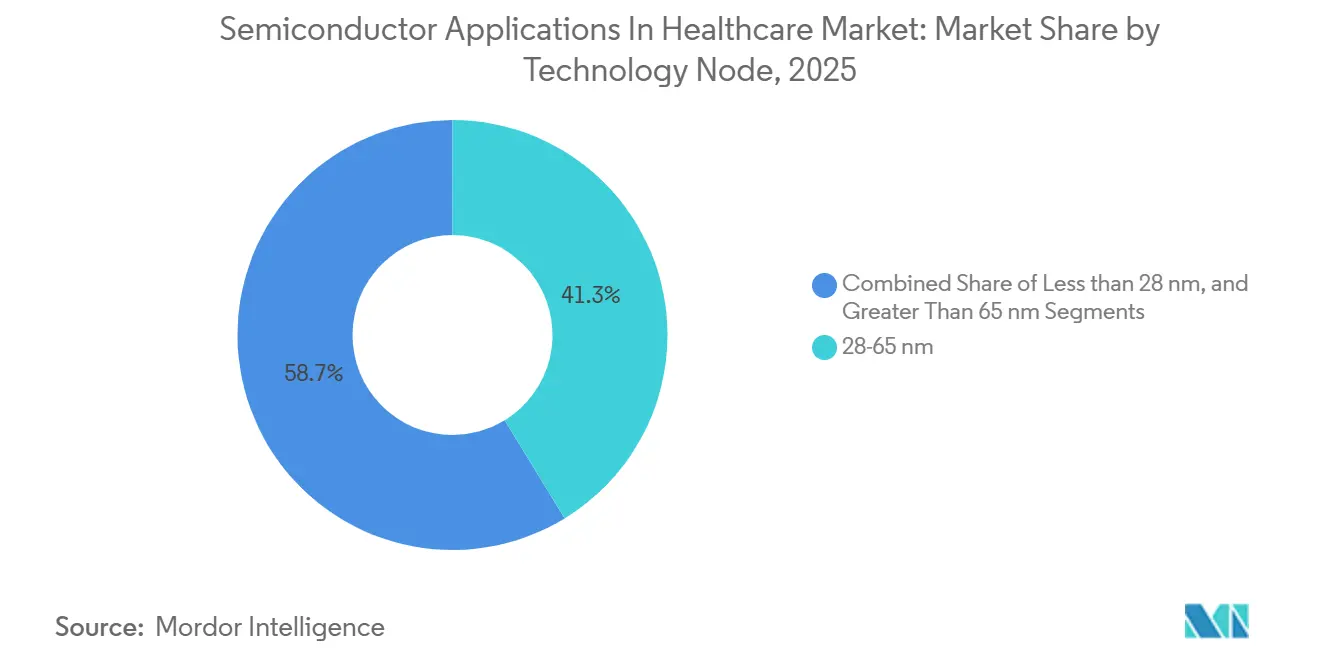

- Par nœud technologique, les procédés 28-65 nanomètres représentaient 41,26 % du volume en 2025, mais les nœuds sub-28 nanomètres devraient croître à un TCAC de 11,94 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres de diagnostic représentaient 46,48 % des revenus en 2025, tandis que les environnements de soins à domicile devraient atteindre un TCAC de 12,67 % jusqu'en 2031.

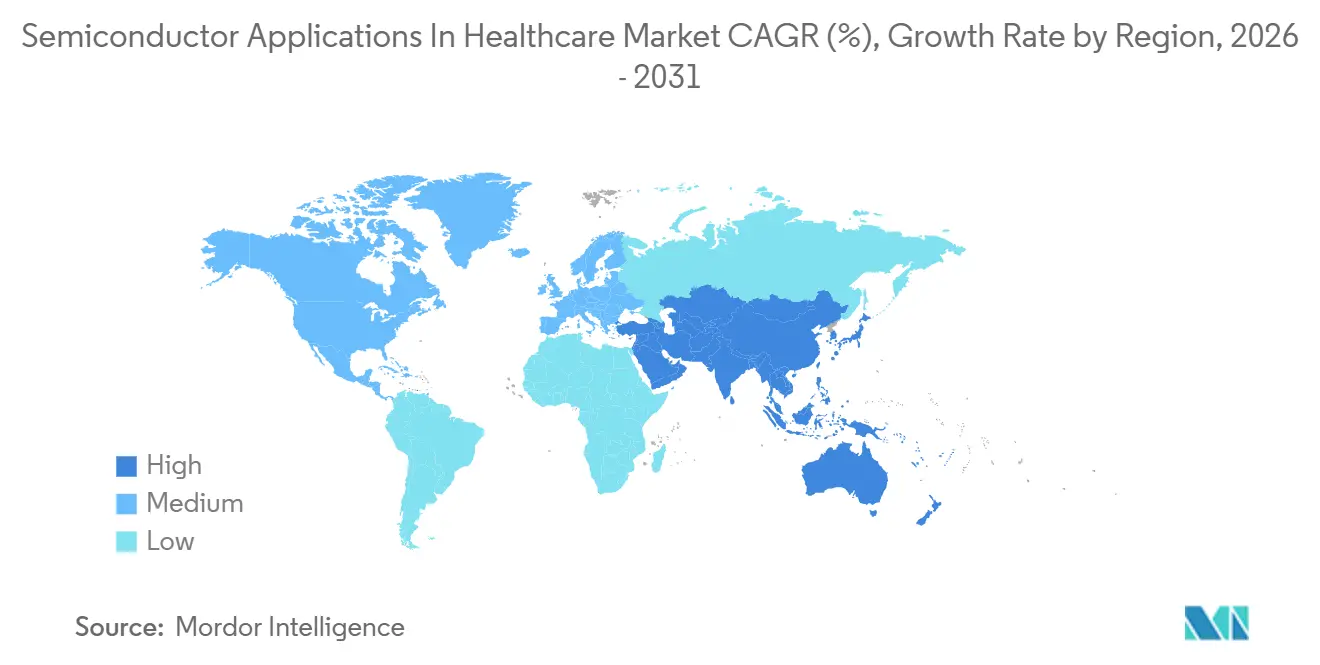

- Par géographie, l'Asie-Pacifique représentait 32,73 % des revenus de 2025 et est positionnée pour le TCAC régional le plus rapide de 12,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des applications des semi-conducteurs dans le secteur de la santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des dispositifs médicaux connectés et de l'IoT | +2.1% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Adoption croissante des systèmes d'imagerie basés sur l'IA | +2.4% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Charge croissante des maladies chroniques stimulant la surveillance à distance | +1.8% | Mondial, notamment le Japon, l'Allemagne, les États-Unis | Long terme (≥ 4 ans) |

| ASIC de périphérie neuromorphiques à ultra-faible consommation pour les implants | +1.3% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les usines de fabrication spécifiques à la santé | +1.6% | États-Unis, Union européenne, Inde, Chine | Moyen terme (2 à 4 ans) |

| Diagnostics sur puce de laboratoire réduisant la dépendance aux laboratoires centraux | +1.9% | Cœur Asie-Pacifique, expansion au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des dispositifs médicaux connectés et de l'IoT

Plus de 60 % des nouveaux dispositifs autorisés par la Food and Drug Administration américaine en 2025 intégraient une connectivité sans fil, signalant un passage des instruments isolés aux écosystèmes riches en données.[1]Food and Drug Administration américaine, "Dispositifs médicaux," FDA.GOV Les radios Bluetooth Low Energy 5.4, les modules Wi-Fi 6E et les contrôleurs NFC constituent désormais des blocs obligatoires dans les listes de contrôle de conception plutôt que des ajouts optionnels. Les puces double cœur à faible consommation telles que le nRF5340 de Nordic Semiconductor atteignent un courant de veille inférieur à 3 µA, permettant une utilisation d'un an dans les moniteurs de glycémie et les enregistreurs d'événements cardiaques. Les clauses d'interopérabilité du 21st Century Cures Act obligent les fabricants à adopter des formats de données standardisés, ce qui stimule la demande de modules matériels de racine de confiance. NXP a expédié 40 % de plus d'éléments sécurisés EdgeLock pour l'IoT médical en 2025, soulignant le lien entre les mandats de cybersécurité et le contenu en silicium.

Adoption croissante des systèmes d'imagerie basés sur l'IA

Les capacités d'inférence de périphérie ont rapidement migré vers les équipements de tomodensitométrie et d'imagerie par résonance magnétique, portant les installations basées sur l'IA à 28 % en 2025, contre 11 % deux ans auparavant. Le Photonova CT de GE HealthCare intègre un ASIC 7 nm pour réduire de moitié la dose de rayonnement et diminuer le temps de numérisation de 35 %, prouvant que les décisions de conception en silicium façonnent désormais à la fois les performances cliniques et l'économie du remboursement. La plateforme Verida de Philips exploite les accélérateurs d'inférence de Qualcomm pour trier les hémorragies intracrâniennes en quelques secondes, démontrant les gains de productivité que les hôpitaux réalisent lorsque les appels cloud à latence élevée sont supprimés. À mesure que les algorithmes se banalisent, l'avantage concurrentiel se déplace vers l'efficacité énergétique au niveau de la puce, car les chariots portables et les scanners ambulatoires ne peuvent pas accueillir des GPU de centres de données à haute puissance.

Diagnostics sur puce de laboratoire réduisant la dépendance aux laboratoires centraux

Les cartouches microfluidiques jetables contenant des détecteurs de fluorescence à base de CMOS permettent l'amplification des acides nucléiques, l'immunodosage et l'analyse biochimique aux points de soins. Le marché des applications des semi-conducteurs dans le secteur de la santé gagne en dynamisme ici parce que les fabricants de puces fournissent des capteurs photoniques intégrés qui réduisent les flux de travail de laboratoire à des dispositifs de la taille d'une paume. L'ID NOW d'Abbott a expédié 4,2 millions de cartouches pour la COVID-19, la grippe et le VRS en 2025, une échelle qui crée une demande répétée en silicium pour les circuits d'excitation optique et de détection. La forte adoption dans les pharmacies et les ambulances, notamment en Asie-Pacifique, stimule les volumes unitaires même si les prix de vente moyens tendent à baisser. Les gouvernements favorisent ces systèmes lors des épidémies de maladies infectieuses, injectant des fonds de relance qui se répercutent directement sur les commandes de semi-conducteurs.

Charge croissante des maladies chroniques stimulant la surveillance à distance

Les maladies chroniques consomment 75 % des budgets de santé dans les économies de l'OCDE, incitant les payeurs à soutenir la surveillance continue plutôt que les visites hospitalières épisodiques.[2]Organisation de coopération et de développement économiques, "Statistiques de santé," OECD.ORG Le contenu en semi-conducteurs dans les dispositifs de surveillance à distance a doublé pour atteindre 12 USD par unité en 2025, car les convertisseurs analogique-numérique de précision, les circuits intégrés de gestion de l'alimentation et les systèmes sur puce multiradio sont désormais livrés sous forme de packages intégrés. Le Japon a élargi les codes de remboursement pour les services d'électrocardiogramme portables en 2025, déclenchant une hausse de 52 % des expéditions de patchs. Les feuilles de route des produits sont donc conditionnées non pas par la maturité technologique mais par la politique des payeurs, incitant les fournisseurs à aligner les cycles de lancement sur l'évolution des décisions de couverture. À titre de preuve, l'AD4130-8 d'Analog Devices remplace trois puces discrètes, réduisant la nomenclature tout en ouvrant une voie de conformité pour les fabricants soumis à des objectifs de coûts plus stricts.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise à niveau des équipements médicaux existants | -1.4% | Mondial, aigu dans les hôpitaux des marchés émergents | Moyen terme (2 à 4 ans) |

| Cycles d'approbation réglementaire stricts pour les modifications de puces | -1.1% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Problèmes thermiques dans les dispositifs portables/implants miniaturisés | -0.8% | Mondial, conceptions à nœuds avancés | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement dans les substrats spécialisés | -0.9% | Mondial, centres d'approvisionnement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise à niveau des équipements médicaux existants

Les scanners de tomodensitométrie restent désormais en service pendant 11,2 ans en moyenne, contre 8,7 ans en 2019, car les budgets hospitaliers accordent la priorité aux coûts de main-d'œuvre avant les équipements d'investissement. L'ajout de modules compatibles avec l'IA aux portiques anciens peut dépasser 40 % du prix d'un nouveau système et annule souvent les certifications de sécurité IEC 60601. Une enquête HFMA de 2024 a montré que 63 % des directeurs financiers ont reporté les mises à niveau pour des raisons budgétaires, une tendance qui a persisté jusqu'en 2025. Les fournisseurs proposent désormais des lames de calcul qui s'insèrent dans les châssis existants, découplant les détecteurs analogiques du traitement numérique, mais l'adoption reste largement limitée aux centres académiques qui obtiennent des subventions externes.

Cycles d'approbation réglementaire stricts pour les modifications de puces

Des révisions mineures du silicium peuvent déclencher des examens complets avant la mise sur le marché. Texas Instruments a signalé un délai d'autorisation de 14 mois lorsqu'une modification de l'immunité au bruit dans un frontal d'échographie a nécessité une nouvelle évaluation de la FDA. Le règlement européen sur les dispositifs médicaux exige de nouvelles preuves cliniques pour les modifications logicielles ou matérielles qui altèrent la fonctionnalité, élevant les barrières pour les fabricants de puces qui n'ont pas accès aux données des patients. Les coalitions industrielles plaident pour des voies basées sur le risque qui exemptent les réductions de nœuds neutres en termes de performances, mais les régulateurs restent prudents après des rappels très médiatisés liés à des vulnérabilités de micrologiciels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les diagnostics sur puce de laboratoire progressent tandis que l'imagerie arrive à maturité

L'imagerie médicale a contribué à hauteur de 37,23 % des revenus du marché des applications des semi-conducteurs dans le secteur de la santé en 2025, portée par une demande soutenue pour les plateformes de tomodensitométrie et d'imagerie par résonance magnétique qui intègrent chacune des milliers de convertisseurs analogique-numérique haute précision. L'imagerie continuera de générer des commandes de silicium stables et à haute valeur ajoutée, mais la croissance décélère à mesure que les bases installées se saturent dans les hôpitaux des pays développés. Les diagnostics sur puce de laboratoire, en revanche, devraient afficher un TCAC de 12,12 % jusqu'en 2031, le plus rapide parmi tous les segments, ajoutant ainsi une nouvelle couche de demande pour les circuits intégrés optoélectroniques compatibles avec la microfluidique. La taille du marché des applications des semi-conducteurs dans le secteur de la santé liée aux plateformes sur puce de laboratoire est amplifiée par les payeurs qui remboursent le dépistage respiratoire et métabolique à proximité du patient, déplaçant les revenus des laboratoires centralisés. Le système ID NOW d'Abbott montre comment les consommables à base de cartouches renouvellent les commandes de silicium par test, générant un modèle de rente qui lisse les fluctuations cycliques des équipements d'investissement.

Les avancées dans la détection de fluorescence CMOS et les micropompes électromécaniques permettent des cassettes à usage unique qui effectuent la réaction en chaîne par polymérase en 15 minutes. En conséquence, le nombre de composants par dispositif diminue, mais le volume total d'expéditions de silicium augmente car chaque diagnostic utilise sa propre puce de capteur. Les fabricants d'équipements d'imagerie répondent en intégrant des moteurs d'IA pour maintenir la différenciation des performances, orientant le marché des applications des semi-conducteurs dans le secteur de la santé vers une voie à double trajectoire : imagerie à haute valeur mais à croissance plus lente versus consommables à bas prix et à volume élevé.

Par composant : l'optoélectronique progresse grâce à l'intégration photonique

Les capteurs détenaient une part de 30,51 % en 2025, les modules de fréquence cardiaque, de saturation en oxygène et de mouvement se répandant dans les dispositifs hospitaliers et domestiques. La part de marché des applications des semi-conducteurs dans le secteur de la santé pour les capteurs devrait s'éroder progressivement à mesure que les fronts d'extrémité analogiques consolident plusieurs modalités de détection dans des circuits intégrés uniques, freinant les ventes discrètes. L'optoélectronique, cependant, est positionnée pour un TCAC de 12,03 % jusqu'en 2031, car les photoniques intégrées déplacent désormais les scintillateurs encombrants et les photodiodes séparées en tomographie et en endoscopie. Les circuits intégrés photoniques intègrent des sources laser, des modulateurs et des détecteurs sur silicium, réduisant l'encombrement des systèmes et diminuant considérablement la consommation d'énergie.

Le réseau de photomultiplicateurs en silicium d'Hamamatsu avec 16 384 canaux améliore la tomographie par émission de positrons en temps de vol, augmentant la détectabilité des lésions de 30 %. De même, l'AS7058 d'ams OSRAM intègre 18 bandes spectrales, élargissant les cas d'utilisation du contrôle de la bilirubine néonatale à la surveillance non invasive de l'hémoglobine. À mesure que la photonique fusionne des longueurs d'onde disparates dans des puces uniques, la demande s'étend au-delà de l'imagerie vers les dosages biochimiques, stimulant la diversité des technologies d'emballage au niveau de la tranche.

Par nœud technologique : le sub-28 nanomètres débloque l'IA de périphérie

La catégorie 28-65 nm a fourni 41,26 % du volume de tranches en 2025, car elle reste le point idéal pour l'intégration de signaux mixtes équilibrant le coût, la fidélité analogique et la densité numérique. Néanmoins, la taille du marché des applications des semi-conducteurs dans le secteur de la santé attribuée aux conceptions sub-28 nm devrait augmenter fortement, progressant à un TCAC de 11,94 %. Les accélérateurs d'intelligence artificielle de périphérie pour les échographies portables et les moniteurs cardiaques portables bénéficient d'avantages d'efficacité énergétique de 1,8× sur le nœud N5 de TSMC, faisant de la lithographie avancée un levier de performance clinique. Le procédé gate-all-around 3 nm de Samsung est entré en production en volume pour les unités de traitement neuronal médical fin 2025, promettant de nouvelles réductions du courant de fuite.

Les compromis économiques restent importants, les coûts de tape-out dépassant 50 millions USD. Pour se couvrir, les entreprises fabless déploient des chiplets — des puces de calcul à nœuds avancés empilées sur des puces analogiques à nœuds matures — permettant l'expansion des fonctionnalités sans réinitialiser les bases de qualification analogique. Les normes d'intégration hétérogène empruntées à l'automobile ISO 26262 migrent désormais dans les flux de travail médicaux, alignant les dossiers de sécurité sur les packages multi-puces.

Par utilisateur final : les soins à domicile remodèlent les profils de demande

Les hôpitaux et centres de diagnostic ont généré 46,48 % des ventes de 2025, reflétant les achats d'imagerie et de chirurgie à prix élevé. Pourtant, les dispositifs à usage domestique sont prévus pour un TCAC de 12,67 % jusqu'en 2031, les payeurs finançant la surveillance à distance et déplaçant le volume vers des équipements sans fil alimentés par batterie. La taille du marché des applications des semi-conducteurs dans le secteur de la santé pour les dispositifs de soins à domicile s'élargit parallèlement à la politique des Centers for Medicare and Medicaid Services qui rembourse la surveillance continue du glucose et du rythme cardiaque à partir de 2025. Les concepteurs accordent la priorité aux courants de veille ultra-faibles, aux radios Bluetooth Low Energy et aux interfaces utilisateur intuitives.

Le système sur puce DA14531 de Dialog Semiconductor illustre ces contraintes en fournissant des piles Bluetooth complètes sur alimentation par pile bouton, remportant 12 créneaux de production en 2025. Les centres chirurgicaux ambulatoires adoptent des scanners mobiles robustifiés, exigeant la conformité électromagnétique IEC 60601-1-2 dans des environnements difficiles, tandis que les laboratoires de recherche pilotent des biocapteurs à points quantiques, créant de futures niches de silicium à haute marge.

Analyse géographique

L'Asie-Pacifique contrôlait 32,73 % des revenus du marché des applications des semi-conducteurs dans le secteur de la santé en 2025 et devrait rester la région à la croissance la plus rapide avec un TCAC de 12,38 %. La Chine a engagé 150 milliards CNY (21 milliards USD) pour des usines de fabrication de qualité médicale nationales dans le cadre de ses directives actualisées de développement de l'industrie des circuits intégrés, tandis que le programme d'incitation liée à la production de l'Inde couvre 50 % des dépenses d'investissement pour les lignes de production orientées vers la santé. La population âgée du Japon a atteint 29 % en 2025, intensifiant la demande de dispositifs portables et de robotique qui reposent sur les microcontrôleurs spéciaux de Renesas et Rohm. Les innovations d'emballage de la Corée du Sud, telles que les techniques de niveau de tranche à sortie en éventail, intègrent des capteurs et des processeurs pour les moniteurs au niveau de l'oreille.

L'Amérique du Nord reste le noyau de l'innovation, accueillant 40 % des dépôts mondiaux de brevets de dispositifs médicaux et bénéficiant des subventions du CHIPS and Science Act qui mettent en ligne une ligne TSMC 4 nm en Arizona fin 2026. Les hôpitaux y adoptent l'imagerie par IA plus tôt car les modèles de remboursement récompensent le débit. L'Acte européen sur les puces de 43 milliards EUR vise la souveraineté dans les secteurs stratégiques, y compris la santé, mais les règles hétérogènes au niveau des pays compliquent les lancements synchronisés.[3]Commission européenne, "Acte européen sur les puces," EC.EUROPA.EU L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retard, s'appuyant fortement sur les importations, bien que les voies d'approbation accélérées de l'ANVISA au Brésil et de la SFDA en Arabie saoudite raccourcissent le délai de mise sur le marché des dispositifs connectés.

Dans l'ensemble, la politique régionale joue un rôle décisif dans le développement des capacités, influençant les prix et la disponibilité des tranches. Les structures d'incitation locales couvrent désormais non seulement la logique et la mémoire, mais aussi les composants analogiques de qualité médicale, soulevant la perspective de chaînes d'approvisionnement verticalement intégrées qui protègent les fabricants d'équipements de santé des chocs géopolitiques.

Paysage concurrentiel

Le marché des applications des semi-conducteurs dans le secteur de la santé est modérément fragmenté. Les cinq premiers fournisseurs — Texas Instruments, Analog Devices, STMicroelectronics, NXP Semiconductors et Infineon Technologies — ont capturé une part majeure des revenus en 2025. Les acteurs établis s'appuient sur des flux de conception certifiés ISO 13485 et des données de défaillance sur le terrain sur plusieurs décennies pour ancrer les accords de fournisseurs avec des fabricants de dispositifs averses au risque. Texas Instruments propose à lui seul plus de 1 200 composants analogiques et embarqués spécifiques au médical, permettant un approvisionnement auprès d'un seul fournisseur qui simplifie les audits réglementaires. Analog Devices a élargi sa plateforme Vital Signs en acquérant la propriété intellectuelle portable de Movano Health pour 85 millions USD en 2025, accélérant l'entrée dans les soins à domicile.

Les challengers fabless, notamment Qualcomm et Mediatek, poursuivent des systèmes sur puce dérivés des smartphones pour les dispositifs portables, échangeant des marges plus faibles contre des volumes plus élevés. Les approches de chiplets hétérogènes créent une nouvelle concurrence alors que Broadcom et Renesas déposent des brevets pour des modules de capteurs médicaux empilés en 3D, soit une hausse de 34 % d'une année sur l'autre. Le processeur neuromorphique Akida de BrainChip cible une durée de vie de la batterie d'une décennie dans les neurostimulateurs, tandis que l'unité de traitement de l'intelligence de Graphcore pilote le séquençage génomique en temps réel. La conformité aux directives du cycle de vie logiciel IEC 62304 et de cybersécurité IEC 62443 devient un facteur de différenciation, car les fonctionnalités de sécurité au niveau du silicium suppriment le travail de validation en aval pour les fabricants d'équipements.

Les collaborations stratégiques resserrent l'écosystème. STMicroelectronics s'associe à Philips pour co-développer des ASIC FD-SOI 28 nm pour l'IRM, réduisant la consommation d'énergie de 40 % par rapport aux puces existantes. Le microcontrôleur crossover i.MX RT1180 de NXP a obtenu le marquage CE dans le cadre des règles MDR moins de deux mois après son lancement, soulignant l'avantage de vitesse des blocs de sécurité et de sûreté intégrés. Le capteur XENSIV PAS CO₂ d'Infineon a remporté les premières victoires dans les ventilateurs en obtenant l'autorisation FDA 510(k) en 2024, montrant comment une navigation réglementaire rapide se convertit en gains de conception.[4]Infineon Technologies, "Capteur XENSIV PAS CO₂," INFINEON.COM

Leaders du secteur des applications des semi-conducteurs dans le secteur de la santé

Analog Devices Inc.

ams Osram AG

Broadcom Inc.

Infineon Technologies AG

Mediatek Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Renesas Electronics a obtenu la certification ISO 13485:2016 pour sa famille de microcontrôleurs RA, simplifiant les soumissions réglementaires pour les partenaires fabricants de dispositifs médicaux.

- Février 2025 : Texas Instruments a engagé 300 millions USD pour étendre son usine de fabrication analogique de Richardson, Texas, en ajoutant des lignes 200 mm dédiées aux circuits intégrés d'imagerie et de surveillance des patients.

- Février 2025 : ams OSRAM a lancé le capteur spectral AS7058RB avec 18 canaux optiques pour la surveillance de l'hémoglobine et de la bilirubine néonatale, obtenant le marquage CE en mars 2025.

- Janvier 2025 : Analog Devices a acquis la propriété intellectuelle de capteurs portables de Movano Health pour 85 millions USD afin d'améliorer sa plateforme de surveillance des signes vitaux.

Portée du rapport mondial sur le marché des applications des semi-conducteurs dans le secteur de la santé

Le marché mondial des applications des semi-conducteurs dans le secteur de la santé connaît une croissance significative en raison des avancées technologiques médicales, de l'adoption croissante des dispositifs de santé compatibles IoT et de la demande croissante de solutions de diagnostic et de surveillance efficaces. Ces facteurs stimulent l'innovation et l'investissement dans les composants semi-conducteurs adaptés aux applications de santé.

Le rapport sur le marché des applications des semi-conducteurs dans le secteur de la santé est segmenté par application (imagerie médicale, électronique médicale grand public, diagnostic, surveillance des patients et thérapie, instruments médicaux), composant (circuits intégrés, optoélectronique, capteurs, composants discrets), nœud technologique (moins de 28 nm, 28-65 nm, au-dessus de 65 nm), utilisateur final (hôpitaux et centres de diagnostic, centres chirurgicaux ambulatoires, environnements de soins à domicile, laboratoires de recherche) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Imagerie médicale |

| Électronique médicale grand public |

| Diagnostic, surveillance des patients et thérapie |

| Instruments médicaux |

| Circuits intégrés | Analogique |

| Logique | |

| Mémoire | |

| Micro-composants | |

| Optoélectronique | |

| Capteurs | |

| Composants discrets |

| Moins de 28 nm |

| 28-65 nm |

| Supérieur à 65 nm |

| Hôpitaux et centres de diagnostic |

| Centres chirurgicaux ambulatoires |

| Environnements de soins à domicile |

| Laboratoires de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par application | Imagerie médicale | |

| Électronique médicale grand public | ||

| Diagnostic, surveillance des patients et thérapie | ||

| Instruments médicaux | ||

| Par composant | Circuits intégrés | Analogique |

| Logique | ||

| Mémoire | ||

| Micro-composants | ||

| Optoélectronique | ||

| Capteurs | ||

| Composants discrets | ||

| Par nœud technologique | Moins de 28 nm | |

| 28-65 nm | ||

| Supérieur à 65 nm | ||

| Par utilisateur final | Hôpitaux et centres de diagnostic | |

| Centres chirurgicaux ambulatoires | ||

| Environnements de soins à domicile | ||

| Laboratoires de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et projetée du marché des applications des semi-conducteurs dans le secteur de la santé ?

Le marché des applications des semi-conducteurs dans le secteur de la santé est évalué à 8,32 milliards USD en 2025, et devrait atteindre 15,79 milliards USD d'ici 2031, reflétant un TCAC de 11,26 % de 2026 à 2031.

Quelle région connaît la croissance la plus rapide dans les dispositifs de santé à base de semi-conducteurs ?

L'Asie-Pacifique mène la croissance avec un TCAC de 12,38 % jusqu'en 2031, soutenue par les incitations gouvernementales aux usines de fabrication en Chine et en Inde et par la demande croissante des populations vieillissantes.

Quel segment d'application présente le plus fort potentiel de croissance ?

Les diagnostics sur puce de laboratoire devraient croître à un TCAC de 12,12 %, dépassant l'imagerie médicale à mesure que les tests au point de soins bénéficient d'un soutien au remboursement.

Comment les nœuds technologiques avancés influencent-ils l'adoption de l'IA de périphérie dans les dispositifs médicaux ?

Les procédés sub-28 nm tels que le N5 de TSMC offrent jusqu'à 1,8× d'améliorations de performance par watt, permettant l'inférence en temps réel dans l'imagerie portable et les moniteurs portables.

Quels sont les principaux obstacles à la mise à niveau des équipements hospitaliers existants ?

Les coûts de modernisation élevés, dépassant souvent 40 % des prix des nouveaux systèmes, et les longs cycles de réapprobation réglementaire découragent les hôpitaux d'intégrer de nouveaux modules semi-conducteurs dans les scanners existants.

Quels composants gagnent des parts dans l'optoélectronique ?

Les circuits intégrés photoniques combinant l'émission laser, la modulation et la détection sur silicium stimulent la croissance du segment optoélectronique à un TCAC de 12,03 % jusqu'en 2031.

Dernière mise à jour de la page le: