Taille et part du marché des équipements de liaison de semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

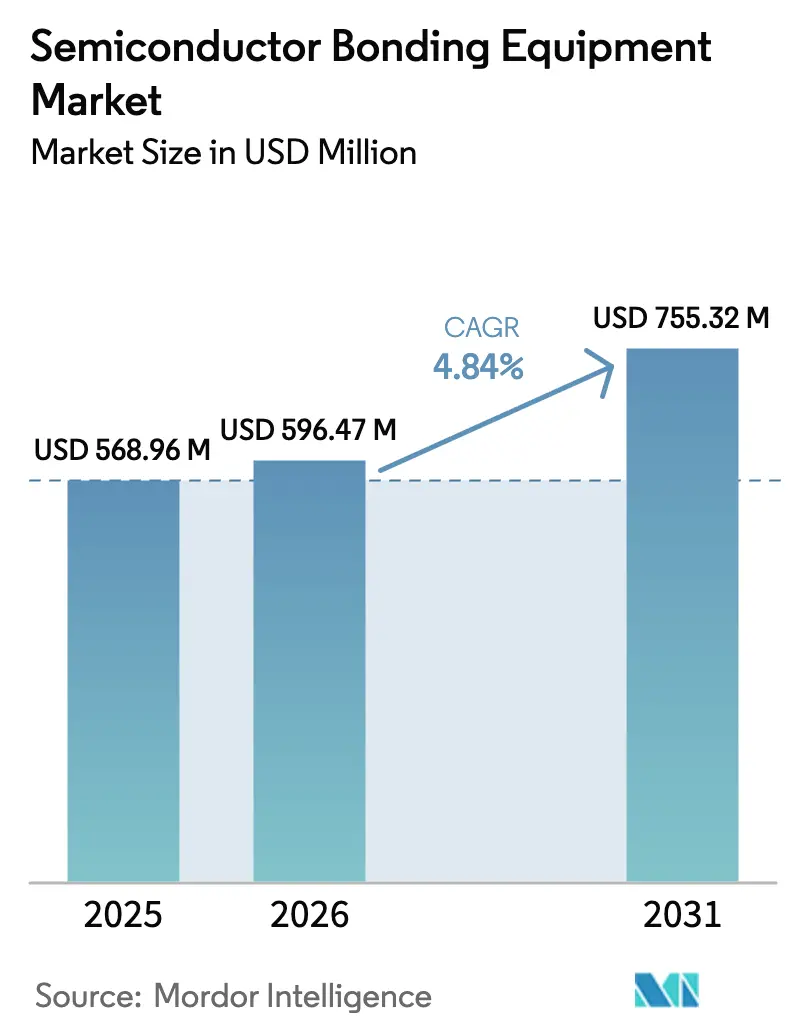

| Taille du Marché (2026) | 596.47 Millions de dollars américains |

| Taille du Marché (2031) | 755.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.84% CAGR |

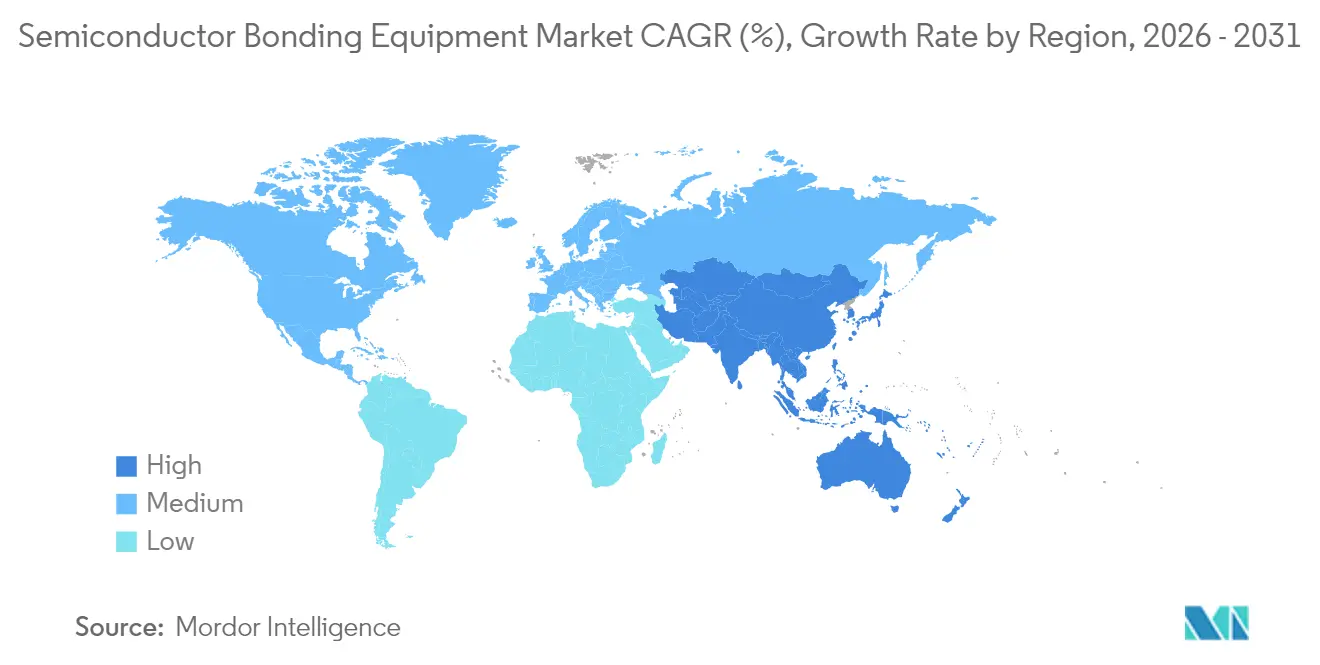

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de liaison de semi-conducteurs par Mordor Intelligence

La taille du marché des équipements de liaison de semi-conducteurs en 2026 est estimée à 596,47 millions USD, en progression par rapport à la valeur 2025 de 568,96 millions USD, avec des projections pour 2031 affichant 755,32 millions USD, soit une croissance à un TCAC de 4,84 % sur la période 2026-2031. La croissance de la demande reflète le basculement du secteur de la mise à l'échelle planaire vers l'empilement vertical, où les stratégies d'intégration hétérogène nécessitent des connexions précises entre plaquettes et entre puces et plaquettes. Les principaux fabricants de puces ont accéléré leurs dépenses d'investissement sur les lignes de conditionnement avancé afin d'améliorer la bande passante, la latence et l'efficacité énergétique des accélérateurs d'intelligence artificielle et des dispositifs de calcul haute performance. Les procédés hybrides cuivre sur cuivre éclipsent la liaison par fils conventionnelle à mesure que les nœuds inférieurs à 3 nm entrent en production à risque, faisant passer les exigences de précision d'alignement en dessous de 10 µm. Parallèlement, l'électrification automobile et la miniaturisation de l'Internet des objets élargissent l'empreinte applicative, augmentant les carnets de commandes pour les plateformes permanentes, temporaires et hybrides. Cependant, le coût total de possession élevé et le durcissement des réglementations environnementales sur les composés organiques volatils ajoutent une pression pour maintenir les taux d'utilisation au-dessus de 70 %, incitant les acheteurs à négocier des contrats de service complet et des packages de maintenance prédictive.

Points clés du rapport

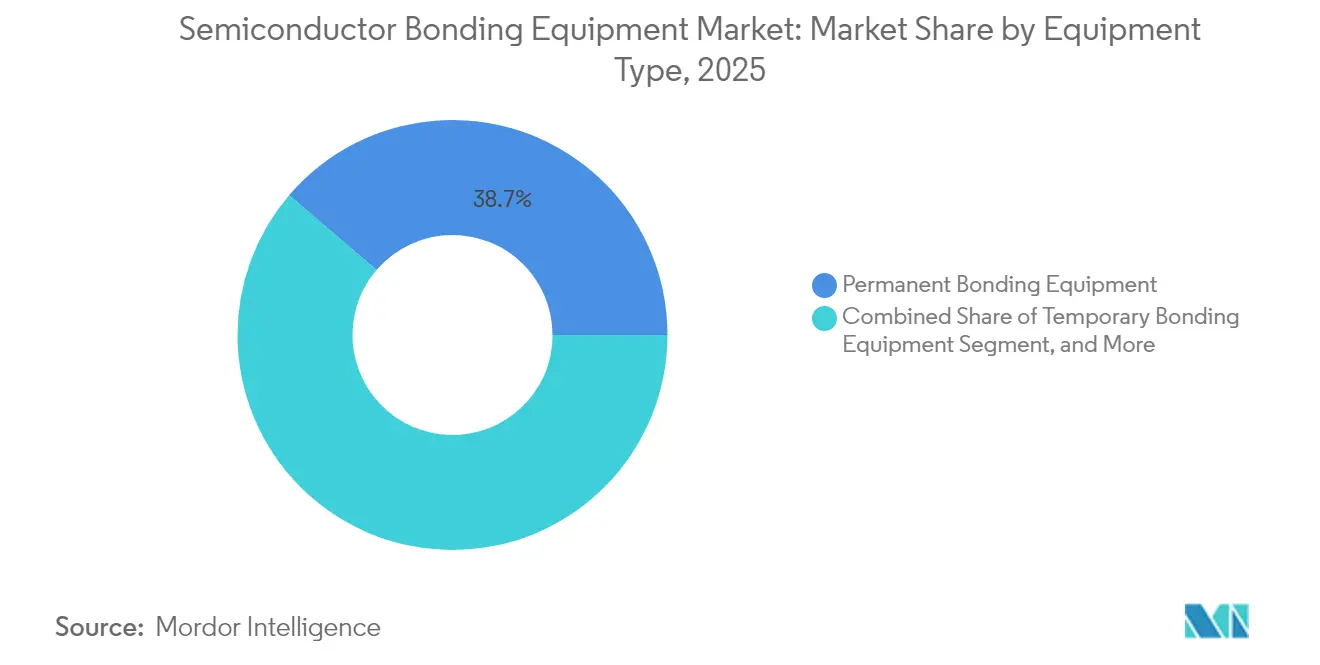

- Par type d'équipement, les équipements de liaison permanente ont détenu la plus grande part de 38,74 % du marché des équipements de liaison de semi-conducteurs en 2025, tandis que les systèmes de liaison hybride devraient croître à un TCAC de 5,88 % jusqu'en 2031.

- Par application, le conditionnement avancé a capturé une part de 35,42 % du marché des équipements de liaison de semi-conducteurs en 2025 ; la photonique sur silicium devrait se développer à un TCAC de 5,73 % d'ici 2031.

- Par technologie de liaison, la thermocompression a mené avec une part de 40,92 % de la taille du marché des équipements de liaison de semi-conducteurs en 2025, et la technologie hybride progresse à un TCAC de 6,07 % jusqu'en 2031.

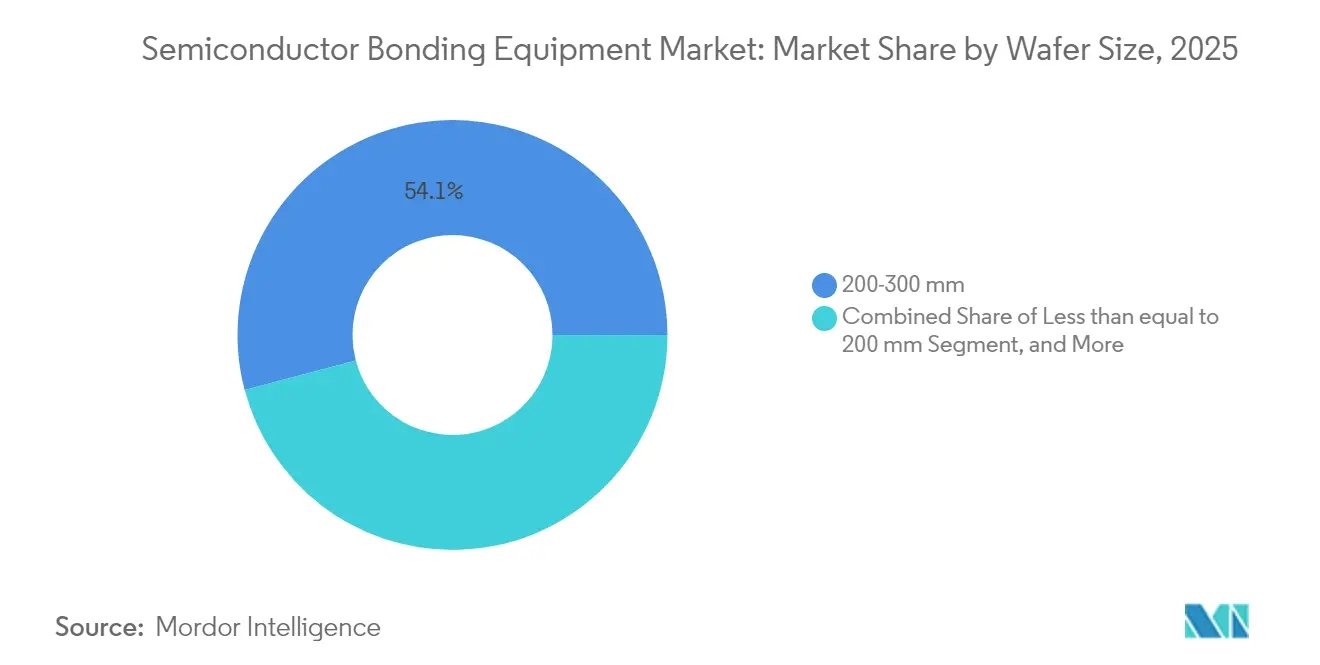

- Par taille de plaquette, le segment 200-300 mm a représenté 54,12 % de la taille du marché des équipements de liaison de semi-conducteurs en 2025 ; la catégorie >300 mm devrait progresser à un TCAC de 6,44 % jusqu'en 2031.

- Par utilisateur final, les fabricants de dispositifs intégrés ont représenté 45,66 % de la taille du marché des équipements de liaison de semi-conducteurs en 2025 ; le segment des fonderies devrait progresser à un TCAC de 6,32 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 52,64 % de la taille du marché des équipements de liaison de semi-conducteurs en 2025 ; le segment devrait progresser à un TCAC de 5,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de liaison de semi-conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des dépenses d'investissement des fabricants de dispositifs intégrés et des fonderies | +1.2% | Mondial, concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Progression rapide du contenu en semi-conducteurs dans les véhicules automobiles et les appareils Internet des objets | +0.9% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide des plateformes d'encapsulation avancée 2,5D/3D | +1.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Subventions et incitations fiscales « CHIPS » soutenues par les gouvernements | +0.8% | Amérique du Nord et Union européenne, avec des programmes sélectifs en Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement commercial de la liaison hybride plaquette à plaquette dans les capteurs d'images CMOS et la mémoire 3D-NAND | +0.7% | Dominance Asie-Pacifique, en expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Interposeurs photoniques sur silicium pour les centres de données d'intelligence artificielle stimulant les outils de liaison de plaquettes | +0.6% | Amérique du Nord et Union européenne, avec fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses d'investissement des fabricants de dispositifs intégrés et des fonderies

Les dépenses mondiales en équipements de semi-conducteurs ont atteint 110 milliards USD en 2024 et sont en voie d'atteindre 130 milliards USD d'ici 2026.[1]SEMI, "Dépenses en équipements par région 2024," semi.org TSMC seul a réservé entre 38 et 42 milliards USD pour les améliorations de ses installations en 2025, dont une part substantielle finance les lignes de conditionnement avancé et de liaison.[2]Taiwan Semiconductor Manufacturing Co., "Orientations des dépenses d'investissement 2025," tsmc.com Des expansions comparables de Samsung et Intel soulignent la nécessité concurrentielle d'une intégration au niveau de la plaquette prenant en charge la mémoire à haute bande passante et les conceptions à puces multiples. L'allocation des capitaux cible désormais des postes tels que les modules d'alignement optique en dessous du micromètre, les chambres de liaison sous vide et le contrôle de procédé assisté par intelligence artificielle. Les fournisseurs offrant des trajectoires de mise à niveau modulaires gagnent le statut de fournisseur privilégié, les fabricants de composants se prémunissant contre de futurs changements de conception. La hausse des investissements stimule le marché des équipements de liaison de semi-conducteurs en raccourcissant les cycles de remplacement et en élargissant la base installée dans les usines en amont et en aval.

Progression rapide du contenu en semi-conducteurs dans les véhicules automobiles et les appareils Internet des objets

La valeur moyenne des semi-conducteurs par véhicule a atteint 950 USD en 2024, portée par les groupes motopropulseurs électrifiés, les systèmes d'aide à la conduite avancés et les architectures zonales.[3]Bosch, "Contenu en semi-conducteurs dans les véhicules électriques," bosch.com Les modèles électriques spécifient des composants de puissance en carbure de silicium et en nitrure de gallium qui nécessitent des têtes de liaison à haute force et haute température ainsi que des systèmes robustes de gestion du flux. Parallèlement, les appareils portables Internet des objets et les nœuds domotiques exigent des boîtiers à l'échelle de la puce au niveau de la plaquette qui réduisent l'encombrement et prolongent la durée de vie de la batterie. Ces exigences divergentes convergent au niveau de l'équipement, où des liaisons configurables doivent alterner entre des profils de pression haute puissance et des manipulations délicates de systèmes micro-électromécaniques. Les fournisseurs comblent cet écart avec des conceptions de pinces adaptatives, un retour d'information en temps réel sur la planéité du mandrin et des courbes de force pilotées par recettes. Cette tendance augmente les expéditions unitaires sur le marché des équipements de liaison de semi-conducteurs tout en diversifiant les sources de revenus entre les équipementiers automobiles de rang 1 et les équipementiers grand public.

Adoption rapide des plateformes d'encapsulation avancée 2,5D/3D

Les expéditions d'interposeurs 2,5D ont augmenté de 35 % en glissement annuel en 2024, les processeurs de calcul haute performance ayant adopté des architectures à puces multiples pour la flexibilité des interconnexions puce à puce.[4]Applied Materials, "Liaison hybride dans l'encapsulation avancée," appliedmaterials.com L'empilement tridimensionnel pousse les machines de liaison axées sur le débit à atteindre une répétabilité de placement inférieure à 500 nm tout en contenant le gauchissement des plaquettes amincies. Les fabricants d'équipements regroupent désormais des logiciels de modélisation thermique et une métrologie in situ pour pré-corriger la distorsion pendant les cycles de compression. La validation de la fiabilité, autrefois fonction des centres de test en aval, remonte en amont dans l'outil de liaison avec une imagerie acoustique intégrée. À mesure que les flux de travail en amont et en aval fusionnent, les services achats renégocient les contrats de service pour couvrir la fenêtre de procédé hybride, renforçant la dynamique de la demande pour des plateformes complètes sur le marché des équipements de liaison de semi-conducteurs.

Subventions et incitations fiscales « CHIPS » soutenues par les gouvernements

La loi américaine CHIPS and Science Act alloue 52,7 milliards USD, dont des subventions importantes réservées aux lignes d'encapsulation avancée. Texas Instruments, par exemple, a obtenu 1,6 milliard USD pour l'expansion de ses installations d'assemblage nationales axées sur la liaison plaquette à plaquette de composants analogiques et de puissance. L'Europe fait de même avec un programme de 43 milliards EUR qui oriente les États membres vers l'autosuffisance en matière d'encapsulation. Les premiers bénéficiaires exploitent ces fonds pour compenser la prime de capital des machines de liaison sous vide et des salles blanches à température contrôlée. Si les subventions accélèrent les commandes sur le marché des équipements de liaison de semi-conducteurs, les fournisseurs restent prudents quant aux risques de fin abrupte une fois les financements épuisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de possession élevé et incertitude sur le coût total de possession | -0.7% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexité des procédés aux tolérances d'alignement inférieures à 10 µm | -0.5% | Mondial, concentré dans les installations à nœuds avancés | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les plaquettes porteuses ultra-plates | -0.4% | Mondial, avec concentration de l'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations environnementales plus strictes sur les composés organiques volatils et la chimie des adhésifs | -0.3% | Union européenne et Amérique du Nord en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de possession élevé et incertitude sur le coût total de possession

Les machines de liaison hybride haut de gamme sont affichées à plus de 3 millions USD, tandis que les coûts annuels de fonctionnement incluant les pièces de rechange, les consommables et l'étalonnage peuvent porter les dépenses sur la durée de vie à 8 millions USD. Les petits prestataires de services d'assemblage et de test externalisés peinent lorsque le taux d'utilisation descend en dessous de 70 %, en particulier pendant les basses saisons de l'électronique grand public. Les mises à jour rapides des feuilles de route compliquent davantage la modélisation financière, car un outil qualifié pour un alignement de 10 µm peut nécessiter des kits de modernisation après seulement deux cycles produit. Des programmes de crédit-bail, des contrats de service basés sur les résultats et des modèles de tarification à risque partagé émergent, mais les directeurs financiers citent encore l'incertitude sur la valeur résiduelle comme un frein aux nouvelles commandes sur le marché des équipements de liaison de semi-conducteurs.

Complexité des procédés aux tolérances d'alignement inférieures à 10 µm

Ramener l'erreur d'alignement à quelques micromètres oblige les usines à maintenir une stabilité thermique de ±0,1 °C et à mettre en œuvre une isolation active aux vibrations à l'échelle subnanométrique. Les ingénieurs de procédés consacrent des trimestres supplémentaires à affiner les recettes de liaison, ce qui rallonge le délai de rentabilité pour les nouvelles lignes. Même les usines matures doivent recalibrer la métrologie d'inspection, l'élimination du bourrelet de bord et les étapes de nettoyage plasma pour réduire les défauts de vide. Les exigences en matière de formation s'intensifient à mesure que les opérateurs passent des réglages mécaniques aux décalages définis par logiciel guidés par un retour d'information en temps réel de la vision par ordinateur. La complexité accrue contribue à des cycles de qualification et de validation plus longs, tempérant la vitesse de déploiement sur le marché des équipements de liaison de semi-conducteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les plateformes hybrides gagnent du terrain

Les machines de liaison permanente ont représenté 38,74 % du chiffre d'affaires 2025, soutenues par leur fiabilité éprouvée dans l'encapsulation de composants existants. Les outils de liaison temporaire servent à l'amincissement des plaquettes et à la création de trous d'interconnexion traversants, fournissant l'adhésion réversible nécessaire pour le support mécanique. Les systèmes hybrides enregistrent la progression la plus rapide à un TCAC de 5,88 %, ciblant l'intégration inférieure à 3 nm où l'assemblage direct cuivre sur cuivre minimise la résistance et l'électromigration. Cette croissance fait progresser la taille du marché des équipements de liaison de semi-conducteurs pour les plateformes hybrides depuis une base modeste vers la parité avec les outils permanents avant la fin de la décennie. Les fabricants se différencient par des optiques d'alignement à double étage, des mandrins à nivellement actif et un contrôle de pression en boucle fermée qui poussent collectivement l'erreur de placement en dessous de 500 nm. Les acheteurs privilégient les unités multimodales acceptant de futures recettes supplémentaires, réduisant ainsi le risque en capital. Ce changement intensifie la recherche et développement autour des matériaux de dissipateurs thermiques et des chimies de sous-remplissage souples capables de résister à des cycles thermiques répétés sans délamination. La concurrence porte également sur le débit, les machines phares promettant désormais des réductions de 20 % du temps de cycle grâce à des bras de pince parallèles et à un réglage servo prédictif.

Un cycle de renouvellement des équipements plus large accompagne cette transition. Les responsables de lignes ont audité les anciennes stations eutectiques et ont constaté que les coûts de maintenance augmentaient de 12 % par an. Le passage aux machines de liaison hybride élimine les procédés en double passage, améliorant l'utilisation du plancher. Pourtant, les parties prenantes insistent pour que le nouvel équipement s'intègre parfaitement aux systèmes d'exécution de fabrication et aux couches d'automatisation d'usine qui gèrent la traçabilité jusqu'au numéro de série de la puce. Les fournisseurs répondent en intégrant des passerelles OPC-UA et des analyses en périphérie qui canalisent les données de procédé vers des tableaux de bord de rendement basés sur l'intelligence artificielle. Une telle compatibilité écosystémique accélère l'adoption à l'échelle de l'usine, renforçant la contribution du segment hybride au marché des équipements de liaison de semi-conducteurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la photonique sur silicium prend son envol

Le conditionnement avancé a maintenu 35,42 % du chiffre d'affaires 2025 et reste le segment ancrage, soutenu par les processeurs à puces multiples, la mémoire à haute bande passante et les programmes de circuits intégrés de pointe pour smartphones. La liaison de circuits intégrés de puissance, bien que moins spectaculaire, génère des volumes stables qui dépendent de protocoles rigoureux de contrôle des vides et de têtes de thermocompression haute pression. La photonique sur silicium est la niche à forte croissance avec un TCAC de 5,73 %. Les moteurs optiques co-intégrés avec des circuits intégrés spécifiques à l'application de commutation nécessitent un placement au micron près de photodétecteurs en germanium et de lasers III-V sur des plaquettes porteuses en silicium, entraînant des recettes de liaison spécialisées avec des rampes de température contrôlées inférieures à 250 °C. La forte trajectoire de la demande a déjà fait progresser la part de la photonique sur silicium depuis un chiffre unique vers une part à deux chiffres de la taille globale du marché des équipements de liaison de semi-conducteurs.

Les capteurs micro-électromécaniques, notamment pour le lidar automobile et l'automatisation industrielle, nécessitent des joints hermétiques capable de résister à 1 000 cycles de variations de température. Ces profils de contrainte favorisent la liaison par fritte de verre ou anodique, maintenant une position de marché pour les fournisseurs d'outils de niche. Les capteurs d'images CMOS poussent la fidélité d'alignement à préserver l'intégrité de l'axe optique, stimulant les commandes d'optiques d'autofocus avancées intégrées dans les têtes de liaison. Les dispositifs radiofréquence, quant à eux, introduisent des impédances uniques qui imposent une métallurgie d'interconnexion à faibles pertes, influençant les sous-systèmes de distribution de matériaux des machines de prochaine génération. La combinaison d'usages répandus et émergents protège les fournisseurs des variations cycliques et maintient le marché des équipements de liaison de semi-conducteurs sur une trajectoire de croissance stable.

Par technologie de liaison : la domination de la thermocompression remise en question

La thermocompression a conservé 40,92 % du chiffre d'affaires du marché en 2025 en fusionnant des bossages d'or et des capuchons de brasure sur diverses gammes de circuits intégrés. Sa fenêtre de procédé reproductible et ses mécanismes de défaillance connus encouragent les acheteurs conservateurs à rester investis. Les méthodes eutectiques et de brasage sont utilisées dans les lignes industrielles et automobiles où les cycles thermiques élevés imposent des alliages à haute teneur en plomb et en étain. La liaison par polymère adhésif reste essentielle pour l'électronique flexible et les feuilles de capteurs, mais franchit rarement le seuil de la photonique sur silicium haute densité.

La liaison hybride est le perturbateur évident, progressant à un TCAC de 6,07 % et devenant susceptible d'éroder le territoire de la thermocompression d'ici la fin de la décennie. Les fournisseurs déploient des étapes de planarisation chimico-mécanique d'oxyde couplées à une activation laser à la nanoseconde pour abaisser la température de liaison sans sacrifier les chemins de diffusion du cuivre. Ces innovations propulsent la part hybride du marché des équipements de liaison de semi-conducteurs vers une pertinence stratégique tant pour les empileurs de mémoire que pour les fonderies logiques. Les méthodes de liaison par fils ultrasonique et thermosonique déclinent progressivement mais conservent un statut irremplaçable pour les composants de grande puissance où le coût par connexion gouverne les critères d'achat. Les procédés anodiques et de fusion occupent des niches spécialisées, privilégiés par les capteurs de grade défense nécessitant des interfaces verre-silicium sans vide.

Au niveau technique, chaque groupe technologique intègre désormais des moteurs d'intelligence artificielle qui cartographient les vibrations et les températures en séries temporelles pour obtenir des scores de rendement prédictifs. La pollinisation croisée entre logiciel et matériel garantit que les plateformes de liaison restent évolutives sur le terrain, réduisant les craintes d'obsolescence qui limitaient autrefois la vitesse d'adoption sur le marché des équipements de liaison de semi-conducteurs.

Par taille de plaquette : les grands formats captent les investissements

Les plaquettes dans la gamme 200-300 mm ont représenté 54,12 % des ventes 2025, bénéficiant d'une infrastructure d'usine bien amortie et d'une chaîne d'outils d'occasion robuste. La catégorie attire encore des améliorations progressives telles que des modules de métrologie in situ qui se greffent sur les machines de liaison existantes. En revanche, les formats ≤200 mm servent les nœuds de semi-conducteurs composés et à signaux mixtes où le coût par plaquette est acceptable à des volumes plus faibles. Le passage à >300 mm génère le plus fort élan, projeté à un TCAC de 6,44 %, propulsé par des méga-usines qui poursuivent les économies de coût par puce pour les macros d'intelligence artificielle et de mémoire. Des lignes pilotes précoces pour des substrats en nitrure de gallium de 330 mm sont déjà en place dans certaines fonderies asiatiques, laissant entrevoir un futur réalignement des priorités de dépenses d'investissement.

Les constructeurs d'outils doivent trouver un équilibre : conserver les bibliothèques de conception pour les tailles de pinces et les repères d'alignement de stepper existants tout en proposant de nouvelles plateformes avec des mandrins à vide étendus et des algorithmes d'exclusion de bord de plaquette. Ce double profil de demande augmente les dépenses de recherche et développement tout en ouvrant des flux de revenus parallèles. En conséquence, la croissance volumique dans la catégorie >300 mm élargit la taille du marché des équipements de liaison de semi-conducteurs sans cannibaliser la demande de nœuds matures.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'élan des fonderies se renforce

Les fabricants de dispositifs intégrés représentaient encore 45,66 % du chiffre d'affaires 2025 grâce à des lignes captives optimisées pour des composants sensibles à la latence tels que les processeurs d'application pour smartphones. Cependant, l'externalisation accélérée par les entreprises fabless fait progresser les carnets de commandes des fonderies à un TCAC de 6,32 %. Des géants comme TSMC, Samsung Foundry et GlobalFoundries proposent désormais des services d'intégration hétérogène clé en main, consolidant la production de plaquettes et l'encapsulation dans des campus contigus. Cette verticalité impose des machines de liaison à haute diversité capables de changements rapides de recettes. Les équipes d'achat des fonderies privilégient donc les plateformes modulaires qui partagent les pièces de rechange entre plusieurs nœuds technologiques, réduisant le coût total de service.

Les prestataires de services d'assemblage et de test externalisés se concentrent sur les segments grand public et Internet des objets sensibles aux coûts où les boîtiers standard à liaison par fils restent viables. Ils continuent d'acheter des unités reconditionnées tout en testant un ou deux systèmes hybrides pour les gammes premium. Ce paysage trimodal de clientèle favorise une saine concurrence entre les fabricants d'équipements, maintenant une visibilité sur les commandes sur le marché des équipements de liaison de semi-conducteurs dans les cycles haussiers et baissiers.

Analyse géographique

L'Asie-Pacifique a représenté 52,64 % du chiffre d'affaires 2025, soutenue par 49,6 milliards USD de dépenses en équipements provenant de la seule Chine, en hausse de 35 % en glissement annuel. La Corée du Sud a suivi avec 20,5 milliards USD, et Taïwan a contribué pour 16,6 milliards USD malgré des corrections temporaires des stocks. Les programmes politiques régionaux incluent des déductions fiscales, des exemptions de droits de douane et des subventions d'infrastructure qui réduisent les prix d'achat effectifs des machines de liaison hybride, maintenant le leadership sur le marché des équipements de liaison de semi-conducteurs. Des champions locaux comme TSMC et Samsung mènent l'adoption de la technologie 3D et hybride, élevant les standards techniques régionaux et remodelant les attentes de la chaîne d'approvisionnement pour les mandrins de précision et les plaquettes porteuses ultra-plates.

L'Amérique du Nord a enregistré 13,7 milliards USD de ventes en 2024, progressant de 14 % parallèlement aux allocations de la loi CHIPS destinées à l'expansion des capacités nationales. Intel, Micron et Texas Instruments ont annoncé des projets d'encapsulation pluriannuels ancrés en Arizona, Ohio et Texas. Le stimulus des subventions accélère les commandes entrantes mais soulève des inquiétudes quant à la compétitivité des coûts à long terme une fois les subventions réduites. Pourtant, la région bénéficie de la proximité des clients d'hyperscale de centres de données exigeant des interposeurs à faible latence pour les charges de travail d'intelligence artificielle, un segment qui génère davantage de machines de liaison hybride à valeur ajoutée sur le marché des équipements de liaison de semi-conducteurs. L'Europe concentre ses dépenses en Allemagne et aux Pays-Bas où se regroupent les fournisseurs d'outils analogiques, de puissance et de lithographie par ultraviolets extrêmes. Des programmes collaboratifs comme l'IPCEI-ME/CT canalisent des financements européens vers l'intégration 3D, notamment pour les modules de puissance automobiles nécessitant une fiabilité stricte. Le Moyen-Orient et l'Afrique restent embryonnaires, bien que la Vision 2030 de l'Arabie saoudite et les fonds technologiques stratégiques des Émirats arabes unis aient réservé des lignes pilotes pour les semi-conducteurs composés. Ces premières initiatives laissent entrevoir une diversification régionale plus large qui pourrait élargir progressivement le marché des équipements de liaison de semi-conducteurs au-delà de son bastion traditionnel en Asie-Pacifique.

Paysage concurrentiel

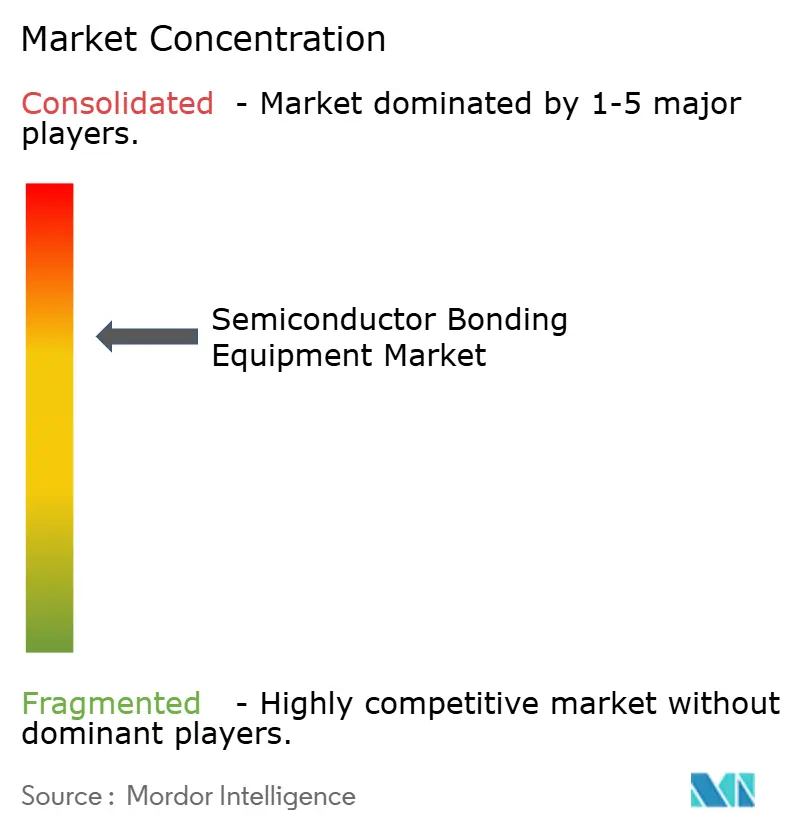

Le marché des équipements de liaison de semi-conducteurs présente une concentration modérée, cinq fournisseurs représentant une part significative du chiffre d'affaires 2024. Applied Materials, Tokyo Electron et ASMPT exploitent des bibliothèques de procédés approfondies et des empreintes de service pour conserver leur statut d'acteurs en place ; des spécialistes émergents comme EV Group se taillent des niches grâce à des innovations d'alignement en dessous du micromètre. Les alliances stratégiques se multiplient. La participation de 9 % d'Applied Materials dans BE Semiconductor Industries renforce sa feuille de route de liaison hybride, permettant le co-développement de modules de planarisation d'oxyde et d'activation de surface du cuivre. Des accords similaires entre fournisseurs d'outils et usines accélèrent les cycles d'apprentissage communs, convertissant des prototypes sur mesure en outils de volume en 18 mois au lieu des 30 mois historiques.

La concurrence s'oriente des simples métriques de débit vers une intégration écosystémique globale. Les fournisseurs intègrent des contrôleurs d'apprentissage automatique qui prédisent les vides de liaison, améliorant ainsi le rendement du premier passage et réduisant les coûts de reprise. La résilience de la chaîne d'approvisionnement devient un autre champ de bataille, les fabricants s'approvisionnant auprès de sources doubles pour les composants critiques tels que les encodeurs haute résolution ou les résistances céramiques afin de se prémunir contre les perturbations géopolitiques. L'élasticité des prix est limitée car les gains de performance dans les nœuds inférieurs à 3 nm l'emportent sur les dépenses d'investissement initiales. Néanmoins, les petits clients de l'assemblage et du test externalisés négocient des calendriers de paiement basés sur les performances pour répartir le risque, obligeant les fournisseurs à affiner les calculs de valeur à vie dans le secteur des équipements de liaison de semi-conducteurs.

Pour l'avenir, les opportunités dans les espaces vierges résident dans la photonique sur silicium et les dispositifs de puissance automobiles qui nécessitent des chambres évolutives sur le terrain pour accueillir de nouveaux matériaux III-V et carbure de silicium. Les dépôts de brevets se concentrent autour de la liaison hybride assistée par laser et des optiques d'alignement auto-apprenantes, signalant où se produiront les prochains bonds de performance. Pendant ce temps, des critères de durabilité plus stricts poussent les concurrents à développer des chimies de nettoyage de plaquettes sans solvant et des pompes à vide à faible consommation d'énergie, des facteurs de différenciation qui pourraient faire pencher les appels d'offres à mesure que les mandats environnementaux, sociaux et de gouvernance se renforcent sur le marché des équipements de liaison de semi-conducteurs.

Leaders du secteur des équipements de liaison de semi-conducteurs

EV Group

ASMPT Semiconductor Solutions

MRSI Systems (Mycronic AB)

WestBond Inc.

Panasonic Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Applied Materials a acquis une participation de 9 % dans BE Semiconductor Industries pour 100 millions USD afin de co-développer des solutions de liaison hybride.

- Décembre 2024 : Tokyo Electron a dévoilé une initiative de recherche et développement sur cinq ans d'un montant de 1 500 milliards JPY ciblant les outils d'encapsulation avancée.

- Novembre 2024 : ASMPT a enregistré un chiffre d'affaires record en liaison par thermocompression porté par la demande d'encapsulation pour l'intelligence artificielle.

- Octobre 2024 : EV Group a lancé la plateforme GEMINI avec un alignement inférieur au micromètre pour les boîtiers 2,5D et 3D.

Périmètre du rapport sur le marché mondial des équipements de liaison de semi-conducteurs

La liaison de plaquettes est le procédé consistant à coller une plaquette-substrat mince à un disque porteur de support à l'aide d'unités de liaison de substrats de plaquettes. Plusieurs techniques de liaison sont utilisées pour y parvenir, nécessitant divers équipements ou machines. Les types d'équipements comprennent la liaison permanente, la liaison temporaire et la liaison hybride. Le périmètre du marché des équipements de liaison est limité aux applications telles que le conditionnement avancé, les circuits intégrés de puissance et les composants discrets de puissance, les dispositifs photoniques, les capteurs et actionneurs micro-électromécaniques, les substrats fonctionnalisés, les dispositifs radiofréquence et les capteurs d'images CMOS.

Le marché des équipements de liaison de semi-conducteurs est segmenté par type (équipements de liaison permanente, équipements de liaison temporaire, équipements de liaison hybride), application (conditionnement avancé, circuits intégrés de puissance et composants discrets de puissance, dispositifs photoniques, capteurs et actionneurs micro-électromécaniques, substrats fonctionnalisés, dispositifs radiofréquence, capteurs d'images CMOS), et géographie (Amérique du Nord, Asie, Europe, Amérique latine, et Moyen-Orient & Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Équipements de liaison permanente |

| Équipements de liaison temporaire |

| Équipements de liaison hybride |

| Conditionnement avancé |

| Circuits intégrés de puissance et composants discrets |

| Dispositifs photoniques |

| Capteurs et actionneurs micro-électromécaniques |

| Substrats fonctionnalisés |

| Dispositifs radiofréquence |

| Capteurs d'images CMOS |

| Liaison par thermocompression |

| Liaison eutectique/brasage |

| Liaison par adhésif/polymère |

| Liaison ultrasonique/thermosonique |

| Liaison anodique/par fusion |

| Inférieur ou égal à 200 mm |

| 200-300 mm |

| Supérieur à 300 mm |

| Fabricants de dispositifs intégrés |

| Fonderies |

| Assemblage et test de semi-conducteurs externalisés (OSAT) |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | |

| Afrique |

| Par type d'équipement | Équipements de liaison permanente | |

| Équipements de liaison temporaire | ||

| Équipements de liaison hybride | ||

| Par application | Conditionnement avancé | |

| Circuits intégrés de puissance et composants discrets | ||

| Dispositifs photoniques | ||

| Capteurs et actionneurs micro-électromécaniques | ||

| Substrats fonctionnalisés | ||

| Dispositifs radiofréquence | ||

| Capteurs d'images CMOS | ||

| Par technologie de liaison | Liaison par thermocompression | |

| Liaison eutectique/brasage | ||

| Liaison par adhésif/polymère | ||

| Liaison ultrasonique/thermosonique | ||

| Liaison anodique/par fusion | ||

| Par taille de plaquette | Inférieur ou égal à 200 mm | |

| 200-300 mm | ||

| Supérieur à 300 mm | ||

| Par utilisateur final | Fabricants de dispositifs intégrés | |

| Fonderies | ||

| Assemblage et test de semi-conducteurs externalisés (OSAT) | ||

| Géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | ||

| Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des équipements de liaison de semi-conducteurs ?

Le marché est évalué à 596,47 millions USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu d'enregistrer un TCAC de 4,84 % jusqu'en 2031.

Quel type d'équipement connaît la progression la plus rapide ?

Les plateformes de liaison hybride progressent à un TCAC de 5,88 %.

Quelle région mène la demande ?

L'Asie-Pacifique représente 52,64 % du chiffre d'affaires 2025 grâce aux fortes dépenses des fonderies.

Pourquoi les subventions sont-elles importantes ?

La loi CHIPS et les programmes de l'Union européenne réduisent le risque en capital, accélérant les achats d'outils de liaison nationaux.

Quelle tendance technologique pose le plus grand défi ?

L'atteinte de tolérances d'alignement inférieures à 10 µm accroît la complexité des procédés et les coûts des équipements.

Dernière mise à jour de la page le: