Taille et part du marché de l'énergie renouvelable à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

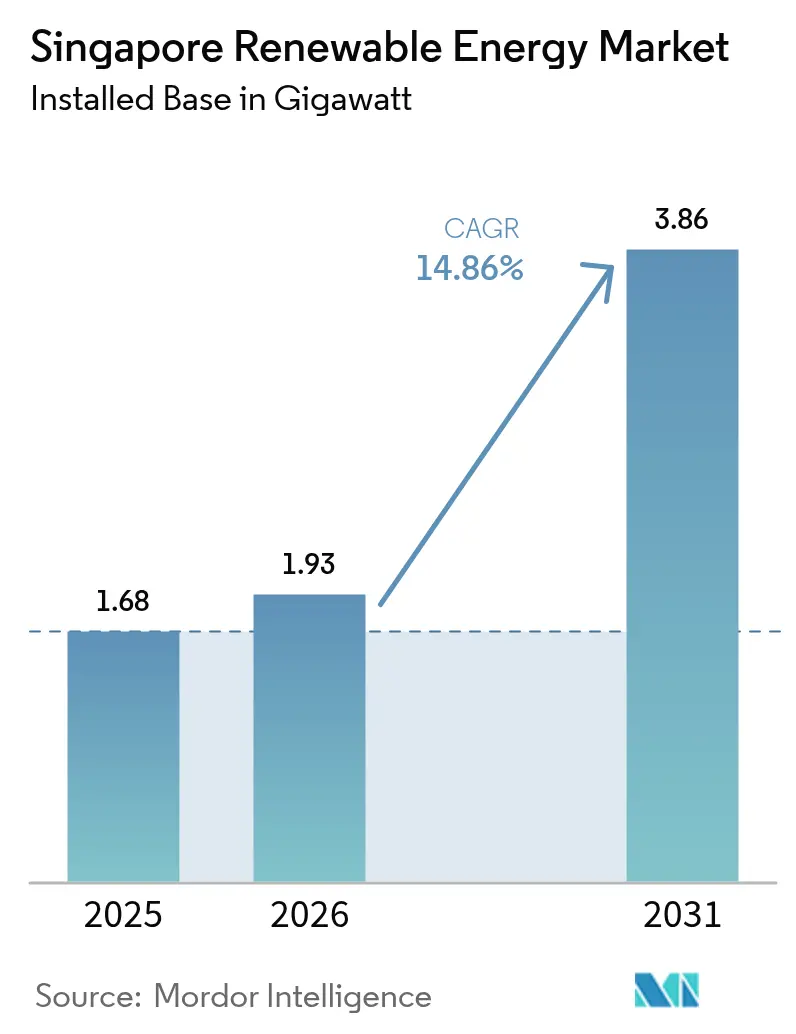

| Taille du marché de l'année de base (2025) | 1.68 gigawatt |

| Volume du Marché (2026) | 1.93 gigawatt |

| Volume du Marché (2031) | 3.86 gigawatt |

| Taux de croissance (2026 - 2031) | 14.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie renouvelable à Singapour par Mordor Intelligence

La taille du marché de l'énergie renouvelable à Singapour en 2026 est estimée à 1,93 gigawatt, en progression par rapport à la valeur de 1,68 gigawatt enregistrée en 2025, avec des projections pour 2031 indiquant 3,86 gigawatts, croissant à un CAGR de 14,86 % sur la période 2026-2031.

La demande croissante des entreprises en électricité propre, des réglementations strictes en matière de neutralité carbone et des projets d'importation d'électricité à l'échelle régionale accélèrent les investissements. L'énergie solaire conserve son rôle dominant, car les déploiements sur les toitures, les systèmes flottants et les installations en zone côtière proche constituent les options les plus efficaces en termes d'utilisation de l'espace dans une cité-État de seulement 728 km² de superficie. Le déploiement du plus grand système de stockage par batteries d'Asie du Sud-Est, d'une capacité de 285 MWh, ainsi qu'un modèle de prévision solaire financé par des subventions de R&D de 6,2 millions SGD, illustrent la manière dont les opérateurs de réseau s'attaquent à l'intermittence. Les objectifs d'importation régionaux de 6 GW d'ici 2035 diversifient l'approvisionnement tout en consolidant la position de Singapour en tant que plaque tournante régionale de l'énergie propre transfrontalière. Le renforcement des obligations de durabilité au sein du secteur en pleine expansion des centres de données accroît davantage la certitude d'absorption d'électricité à long terme pour les développeurs de projets.

Principaux enseignements du rapport

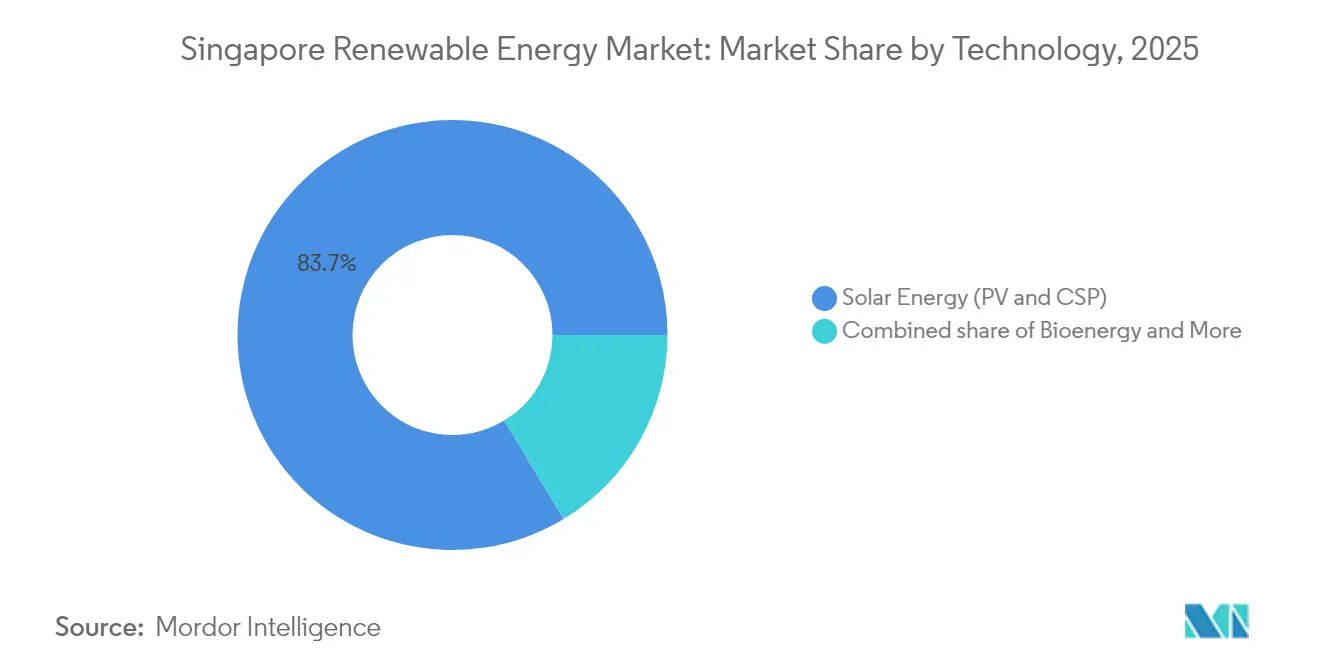

- Par technologie, l'énergie solaire a capté 83,65 % de la part de marché de l'énergie renouvelable à Singapour en 2025, tout en enregistrant le CAGR prévisionnel le plus rapide, à 15,38 %, jusqu'en 2031.

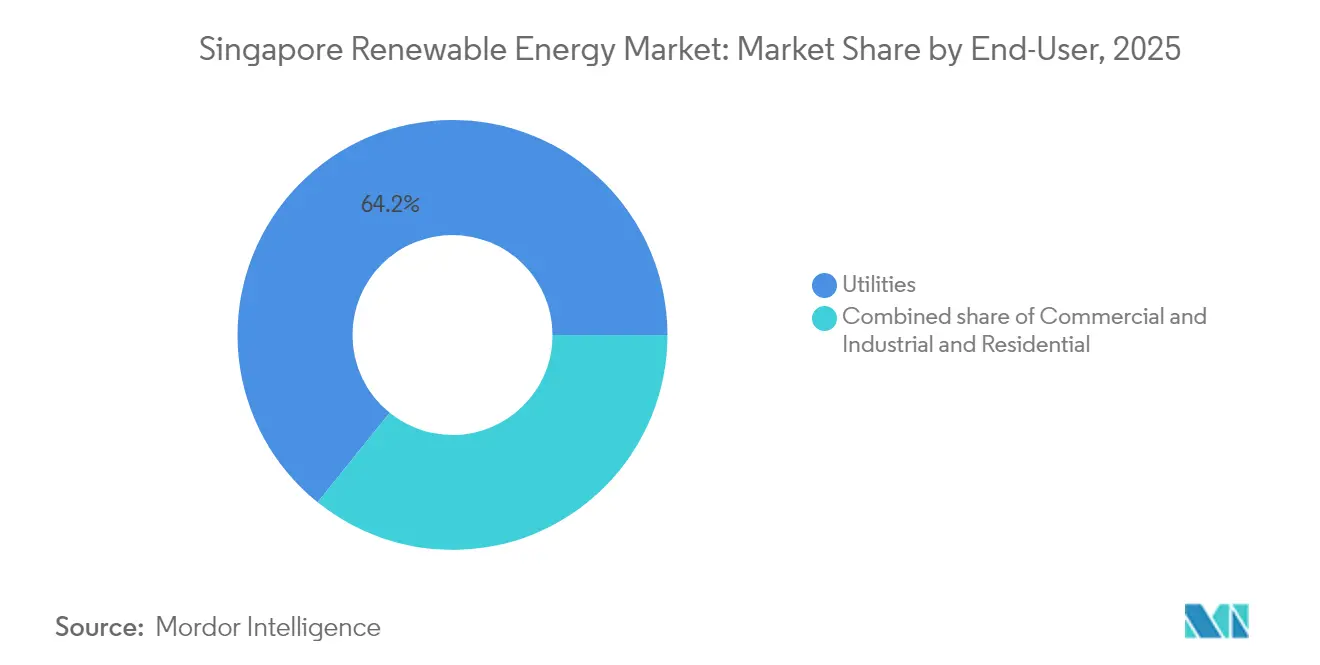

- Par utilisateur final, les services publics détenaient 64,20 % de la taille du marché de l'énergie renouvelable à Singapour en 2025 ; la demande du secteur commercial et industriel (C&I) progresse à un CAGR de 16,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie renouvelable à Singapour

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~ %) sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les objectifs de neutralité carbone 2050 et du Plan vert 2030 intensifiant le développement des énergies renouvelables | +4.20% | National, avec concentration dans les zones de réservoirs centraux et occidentaux | Long terme (≥ 4 ans) |

| Baisse du CAPEX du solaire photovoltaïque dans un contexte d'ensoleillement élevé sur les toitures | +3.80% | National, notamment dans les zones industrielles et les ensembles de logements publics | Moyen terme (2 à 4 ans) |

| Les engagements de durabilité des entreprises stimulant les PPA solaires sur site | +3.10% | National, avec adoption précoce dans le quartier central des affaires et la zone industrielle de Jurong | Court terme (≤ 2 ans) |

| Déploiement rapide du solaire photovoltaïque flottant sur les réservoirs intérieurs | +2.60% | Bassins versants des réservoirs de Tengeh, Bedok, Pandan et Lower Seletar | Moyen terme (2 à 4 ans) |

| Les projets agrivoltaïques permettant une utilisation double des terres rares | +0.50% | Limité aux zones agricoles de Kranji et Lim Chu Kang | Long terme (≥ 4 ans) |

| La forte demande de certificats d'énergie renouvelable (REC) liée à l'essor des centres de données hyperscale | +2.90% | National, concentré dans les clusters de centres de données | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les objectifs de neutralité carbone 2050 et du Plan vert 2030 intensifiant le développement des énergies renouvelables

L'objectif contraignant de neutralité carbone de Singapour pour 2050 et son objectif actualisé de 45 à 50 millions de tCO₂e d'ici 2035 créent un signal de demande sans ambiguïté. Une centrale électrique prête à fonctionner à l'hydrogène d'un montant de 1 milliard USD, dotée de dispositifs de captage du carbone, a obtenu sa décision finale d'investissement juste après la mise à jour de la politique de février 2025.[1]Carbon Herald, "Singapore Bets USD 1B on Hydrogen-Ready Plant", carbonherald.com Les nouvelles unités de production doivent désormais être compatibles avec l'hydrogène à au moins 30 %, imposant des mises à niveau technologiques qui favorisent les systèmes hybrides renouvelables. L'Autorité du marché de l'énergie (EMA) a intégré des critères d'appel d'offres basés sur les émissions dans son marché de l'électricité, alourdissant le coût de la production à forte intensité en carbone. Des mécanismes de responsabilisation clairs de la part du Secrétariat national chargé du changement climatique ont transformé les énergies renouvelables, passant d'un gain d'efficacité optionnel à une nécessité réglementaire. Les actifs à long délai de réalisation, tels que le solaire flottant ou le stockage à l'échelle industrielle, bénéficient ainsi d'un permitting accéléré et d'un financement vert moins coûteux sur le marché de l'énergie renouvelable à Singapour.

Baisse du CAPEX du solaire photovoltaïque dans un contexte d'ensoleillement élevé sur les toitures

Les coûts en capital des modules de premier rang ont encore diminué de 7 % entre 2024 et 2025, conjugués à l'irradiance annuelle stable de 1 700 kWh/m² de Singapour, ce qui améliore l'économie des projets.[2]Autorité du marché de l'énergie, "Singapore Energy Statistics 2025", ema.gov.sg Le gouvernement s'abstient de mettre en place des tarifs de rachat ; à la place, des dispositifs de crédit simplifiés permettent aux propriétaires de vendre le surplus d'électricité sans délai administratif. Les acteurs du secteur privé ont fourni 63,5 % des nouvelles capacités en 2024, prouvant que la pure compétitivité en termes de coûts motive désormais l'adoption. Les prévisions solaires liées à des analyses météorologiques avancées ont réduit les charges d'équilibrage, améliorant les taux de rendement interne. Avec des baux de toiture structurés sur des horizons de remboursement de 15 à 20 ans, les propriétaires commerciaux considèrent de plus en plus le photovoltaïque comme une mise à niveau d'infrastructure fondamentale plutôt que comme un complément ESG sur le marché de l'énergie renouvelable à Singapour.

Les engagements de durabilité des entreprises stimulant les PPA solaires sur site

Les opérateurs de centres de données hyperscale, les multinationales et les conglomérats locaux ont dépassé les certificats pour s'orienter vers des contrats d'achat d'électricité (PPA) physiques. STT GDC a tiré 52 % de son électricité de 2024 à partir de sources renouvelables et a sécurisé 2,5 milliards SGD en facilités de financement vert. L'accord de 18 ans de Sembcorp pour fournir 75 MW de production solaire à Equinix illustre l'appétit pour des contrats à durée correspondante qui couvrent les factures d'électricité et le risque réputationnel. Les parcs de générateurs de secours évoluent vers des mélanges de diesel renouvelable, réduisant les émissions de portée 1 sans modifier la disponibilité opérationnelle des infrastructures critiques. Les entreprises s'intéressent aux installations solaires visibles sur les toitures, car elles font également office de déclarations de marque dans la skyline dense de Singapour. L'essor des PPA ajoute une absorption prévisible qui soutient le service de la dette pour les nouvelles capacités, renforçant la trajectoire de croissance du marché de l'énergie renouvelable à Singapour.

Déploiement rapide du solaire photovoltaïque flottant sur les réservoirs intérieurs

Le parc solaire de 60 MWc du réservoir de Tengeh occupe 45 ha et alimente pourtant cinq stations de traitement de l'eau, illustrant l'optimisation de l'utilisation double des terres. Le refroidissement par évaporation améliore le rendement des panneaux d'environ 11 %, compensant les pertes dues aux températures tropicales.[3]ABB, "Cooling Effect Boosts Floating PV Yield", new.abb.com Le Conseil des services publics (PUB) prévoit d'autres installations sur les réservoirs de Kranji et Pandan afin de contribuer à atteindre l'objectif solaire de 2 GWc d'ici 2030. Le système de 5 MWc d'EDP Renewables dans le détroit de Johor indique des extensions côtières proches viables. Le protocole d'accord de Singapour avec l'Indonésie pour un complexe solaire flottant plus batterie de 2 GW à Batam acheminera l'excédent de production via des câbles sous-marins, démontrant la viabilité régionale du marché de l'énergie renouvelable à Singapour.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Grave pénurie de terres pour les actifs à l'échelle industrielle | -2.80% | National, critique dans les zones d'utilisation des terres à l'est et au nord | Long terme (≥ 4 ans) |

| Défis liés à l'intermittence et à la stabilité du réseau dans un réseau dense | -1.90% | National, stress concentré dans les nœuds du réseau central | Moyen terme (2 à 4 ans) |

| Concurrence des importations d'énergie bas-carbone dans le cadre du programme LTMS-P | -1.60% | National, avec des terminaux d'importation dans les zones ouest de Tuas et Jurong | Moyen terme (2 à 4 ans) |

| Disponibilité limitée de biomasse après priorisation de la valorisation énergétique des déchets | -0.40% | National, contraint par la capacité des usines d'incinération | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Grave pénurie de terres pour les actifs à l'échelle industrielle

Seulement 23 % de la superficie de Singapour est zonée pour un usage industriel ou infrastructurel, ce qui limite les projets d'installation au sol. Les développeurs demandent des durées de bail foncier plus longues pour correspondre aux durées de vie de 25 ans des actifs, mais les agences d'État accordent souvent des parcelles pour 15 ans ou moins. Le label CCNUCC de ' désavantagée en matière d'énergie alternative ' souligne les limites structurelles. Des innovations telles que les réseaux bifaciaux verticaux sur les façades de bâtiments et les systèmes de canopée de parkings permettent d'exploiter des surfaces négligées, mais leur contribution globale reste modeste. Par conséquent, les orientations politiques vers les importations régionales et le solaire flottant maintiennent la dynamique de croissance du marché de l'énergie renouvelable à Singapour.

Défis liés à l'intermittence et à la stabilité du réseau dans un réseau dense

Les rampes solaires de ±100 MW en quelques minutes mettent à rude épreuve un réseau maillé dense de 230 kV desservant 5,9 millions de résidents. L'outil de prévision de l'EMA, co-développé avec l'Université nationale de Singapour, réduit l'erreur absolue moyenne à 6 %, facilitant la planification du dispatching. Un système au lithium fer phosphate de 285 MWh offre un tampon de deux heures, mais des études de système suggèrent qu'au moins 1 GWh sera nécessaire d'ici 2030 à mesure que les énergies renouvelables variables progressent. Des projets pilotes de réseau intelligent dans le quartier de Punggol utilisent le délestage de charge en temps réel dans les bâtiments connectés à l'Internet des Objets (IdO) pour lisser les pics. L'extension de ces solutions reste capitalistique et pourrait freiner la croissance du marché de l'énergie renouvelable à Singapour.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Dominance solaire face à des alternatives de niche

L'énergie solaire a représenté 83,65 % de la capacité installée en 2025 et progresse à un CAGR de 15,38 % jusqu'en 2031, consolidant son rôle de pilier du marché de l'énergie renouvelable à Singapour. Les installations flottantes sur les réservoirs de Tengeh, Bedok et Pandan libèrent à elles seules plus de 200 MW qui nécessiteraient sinon entre 150 et 200 ha de terres rares. Les systèmes sur toiture dominent les zones industrielles, tirant parti d'une irradiance de 1 580 kWh/m² et des modules bifaciaux pour offrir des prix inférieurs au réseau aux usines et aux centres de données. L'éolien reste marginal compte tenu de vitesses de vent moyennes de 2 à 3 m/s et d'eaux côtières encombrées, tandis que l'hydroélectricité domestique est inexistante en raison de la topographie plate. Les centrales de valorisation énergétique des déchets ajoutent 150 MW de bioénergie, traitant 3 millions de tonnes de déchets municipaux et réduisant la dépendance aux décharges. La géothermie et l'énergie océanique sont en phase de recherche, freinées par de faibles gradients thermiques et des marnages minimes.

La part du marché de l'énergie renouvelable à Singapour en dehors du solaire est donc façonnée par la nécessité plutôt que par une diversification optionnelle. Les importations hydroélectriques en provenance du Laos fournissent 100 MW dans le cadre d'un PPA de 25 ans ; de futures liaisons pourraient provenir du Cambodge et du Viêt Nam via le Programme d'importation d'énergie bas-carbone. Le photovoltaïque intégré au bâtiment gagne du terrain dans des développements emblématiques tels que Marina Bay Sands, où les systèmes montés en façade répondent aux mandats Green Mark. Collectivement, les technologies non solaires conserveront une part inférieure à 20 % de la capacité installée jusqu'en 2031.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : Les services publics en tête, le secteur C&I s'accélère

Les services publics détenaient 64,20 % de la capacité installée en 2025, ancrés par le parc solaire et de valorisation énergétique des déchets de plus de 250 MW de Sembcorp et les projets sur réservoirs de Keppel. Ces acteurs établis signent des PPA à l'échelle industrielle de 20 à 25 ans avec SP Group ou vendent directement sur le Marché national de l'électricité, assurant la majeure partie du marché de l'énergie renouvelable de Singapour pour au moins les cinq prochaines années. Cependant, le CAGR de 16,65 % attendu dans le secteur C&I indique un changement structurel. Les opérateurs de centres de données doivent se procurer des certificats d'énergie renouvelable (REC) pour 100 % de leur consommation d'ici 2030, catalysant les PPA sur toiture à Jurong et Tuas. Les locataires pharmaceutiques, des semi-conducteurs et de la logistique considèrent désormais l'énergie solaire comme une couverture contre la hausse des taxes carbone, qui passent de 45 SGD/tCO₂e en 2026-2027 à 50-80 SGD d'ici 2030.

L'adoption résidentielle est plus lente en raison d'incitations partagées qui diluent la rentabilité, bien que SolarNova agrège la demande pour 1 075 blocs de logements publics dans le cadre de la Phase 8. Les portefeuilles dirigés par les REIT renversent cette équation en intégrant l'énergie solaire dans les contrats de bail, offrant aux propriétaires un nouveau flux de revenus et aux locataires des économies immédiates. Comme les délais de délivrance des licences sont tombés à environ trois mois pour les systèmes sur toiture inférieurs à 1 MWc, les petits acheteurs C&I peuvent désormais accéder au marché de l'énergie renouvelable à Singapour avec une friction administrative limitée.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'empreinte compacte de 728 km² de Singapour impose une stratégie à double voie consistant à maximiser chaque surface intérieure tout en important des électrons renouvelables. Les installations flottantes sur les réservoirs, les façades verticales et les canopées de parkings sont cartographiées via un calculateur solaire géospatial national géré par l'EMA. L'outil priorise les installations à proximité des sous-stations afin de réduire les coûts de câblage, améliorant ainsi l'économie globale des projets au sein du marché de l'énergie renouvelable à Singapour.

Un fort ensoleillement dans toute la ceinture équatoriale, des profils diurnes stables et des variations saisonnières minimales simplifient les prévisions de production. Conjugué à des codes d'efficacité énergétique des bâtiments agressifs, cet avantage climatique permet au solaire en heure de pointe de compenser la demande en climatisation en milieu de journée. Les clusters denses de centres de données à Tai Seng et Jurong bénéficient de packages PPA sur mesure qui combinent l'approvisionnement sur toiture et l'énergie importée pour répondre à des règles strictes de disponibilité. Ces points nodaux de demande localisée façonnent les budgets de renforcement du réseau et orientent le placement du stockage.

À l'échelle régionale, l'île fonctionne comme un nœud d'énergie propre dans le cadre du programme LTMS-P de l'ASEAN. L'Indonésie fournira 2 GW d'énergie solaire et par batteries via des câbles sous-marins d'ici 2030, le Cambodge 1 GW d'énergie solaire soutenue par l'hydroélectricité, et le Viêt Nam 1,2 GW provenant d'hybrides éoliens-solaires offshore. Les importations représentent environ 30 % de la charge projetée en 2035, atténuant la pénurie de terres nationales. Les mises à niveau de la capacité des interconnecteurs aux terminaux de Senoko et Jurong sont prévues pour coïncider avec de nouveaux condensateurs synchrones, préservant la stabilité à mesure que le marché de l'énergie renouvelable à Singapour intègre un approvisionnement régional variable.

Paysage réglementaire

La réglementation des énergies renouvelables de Singapour repose sur l'Energy Market Authority (EMA), en vertu de l'Electricity Act et de l'Energy Market Authority of Singapore Act. Les règles du marché régissent l'octroi de licences de production, le raccordement au réseau et la participation au National Electricity Market of Singapore. Une étape clé de 2024 a été l'Energy Transition Measures and Other Amendments Act 2024, qui a élargi la surveillance pour couvrir les énergies renouvelables et les carburants à faible teneur en carbone, et a établi le Future Energy Fund. Elle renforce également l'orientation politique alignée sur la neutralité carbone d'ici 2050 et les objectifs intermédiaires en matière d'émissions.

En matière d'accès au marché et de permis, les seuils de licence différencient les petites productions intégrées des actifs à l'échelle des services publics. La licence de grossiste (production) s'applique de 1 MWac à moins de 10 MWac, tandis qu'une licence de production complète s'applique à partir de 10 MWac et plus. Pour le solaire distribué, les directives de l'Urban Redevelopment Authority, effectives à partir du 1er juillet 2026, exemptent les installations photovoltaïques intégrées au bâtiment (BIPV) et appliquées au bâtiment (BAPV) des exigences de permis de construire, favorisant un déploiement à plus haute densité dans une cité-État contrainte par l'espace foncier. Concernant la diversification de l'approvisionnement, l'EMA a officialisé les exigences de soumission pour les propositions d'importation d'électricité dans le cadre du Low-Carbon Electricity Imports Scheme, et continue de travailler vers l'objectif national d'importation de 6 GW d'ici 2035. Cette approche façonne la bancabilité des projets à travers un parcours d'approbation conditionnelle et de licence ainsi que des exigences de conformité associées.

Paysage concurrentiel

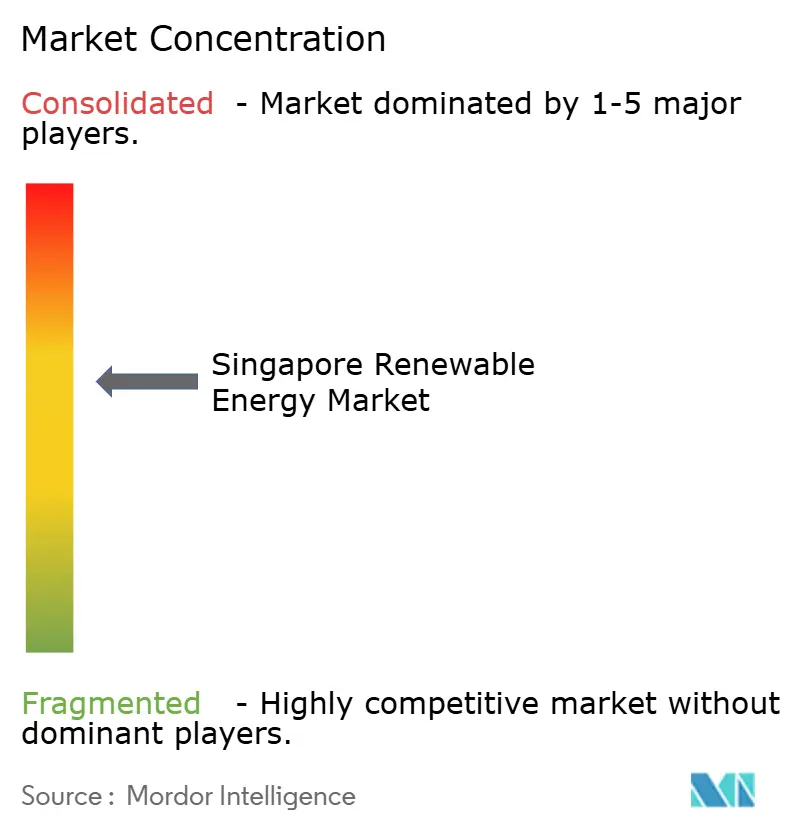

La concurrence est modérée, les cinq premiers acteurs détenant environ 55 % de la capacité installée. Sembcorp a affiché 183 millions SGD de résultats dans les énergies renouvelables en 2024 après s'être diversifié dans des parcs solaires régionaux et des micro-réseaux urbains.[4]Asian Power, "Sembcorp FY24 Results", asian-power.com Keppel Infrastructure Trust a élargi sa base grâce à une participation de 45 % dans des actifs solaires européens tout en faisant avancer une centrale locale prête à fonctionner à l'hydrogène, signalant un modèle intégré de production à la commercialisation. EDP Renewables contrôle plus de 30 % de la capacité solaire installée, tirant parti de son expertise flottante pour créer un avantage concurrentiel sur le marché de l'énergie renouvelable à Singapour.

Les alliances stratégiques façonnent l'entrée sur le marché. Keppel s'est associé à Huawei sur des projets solaires et de stockage par batteries ciblant les réseaux de l'ASEAN, alliant l'optimisation numérique à la détention d'actifs. Vena Energy a obtenu une approbation conditionnelle pour exporter 400 MW depuis les îles Riau, misant sur sa compétence transfrontalière. Sembcorp et TotalEnergies explorent la logistique de l'hydrogène vert, dans le but d'intégrer des molécules dans le cluster pétrochimique de l'île de Jurong.

L'innovation reste un facteur de différenciation clé. VFlowTech a levé 20,5 millions USD pour accroître sa production de batteries à flux, promettant un stockage de 12 heures utile pour capter les surplus d'importation hors pointe. La cession par Shell de son parc énergétique et chimique ouvre des opportunités pour de nouvelles installations renouvelables reconverties. L'acquisition par SP Group de portefeuilles solaires thaïlandais signale des ambitions d'expansion internationale. À mesure que davantage d'acteurs régionaux ciblent Singapour, la technologie, le financement, l'agilité et l'exécution éprouvée décideront des gains de parts de marché sur le marché de l'énergie renouvelable à Singapour.

Leaders de l'industrie de l'énergie renouvelable à Singapour

EDPR Sunseap

Sembcorp Industries

Keppel Renewable Energy

Vena Energy

ENGIE Southeast Asia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité la plus claire d'ajout de capacité reste concentrée sur les formats solaires économes en espace et les actifs facilitant le réseau. Le Budget 2026 a relevé l'objectif de déploiement solaire de Singapour à 3 GWp d'ici 2030, créant davantage de marge de manœuvre pour le solaire en toiture, le photovoltaïque flottant sur réservoirs et le solaire intégré aux bâtiments. Ceci est soutenu par l'exemption de permis de construire du 1er juillet 2026 pour les installations BIPV et BAPV. Du côté du système, la gestion de l'intermittence est déjà un thème d'approvisionnement, renforcé par les déploiements de batteries à grande échelle (y compris le système de 285 MWh mis en avant dans le contexte du marché) et les efforts continus pour améliorer la précision des prévisions solaires. Ensemble, ces mesures élargissent l'enveloppe opérationnelle bancable à mesure que la pénétration solaire augmente.

Les importations transfrontalières d'électricité à faible teneur en carbone constituent le deuxième axe majeur d'opportunité, avec des processus intergouvernementaux et pilotés par le régulateur alimentant un plus grand pipeline de projets. L'EMA a délivré des approbations conditionnelles pour 11 projets d'importation totalisant 8,35 GW, tandis que l'objectif national reste d'environ 6 GW d'importations d'ici 2035. Cela positionne les développeurs d'interconnexions, les agrégateurs d'importation et les solutions de fermeté (BESS et capacité bas carbone pilotable) comme bénéficiaires directs. Les accords bilatéraux de juillet 2026 entre Singapour et l'Indonésie sur la coopération en matière d'exportation d'électricité à faible teneur en carbone offrent un nouveau soutien institutionnel aux chaînes d'approvisionnement liées à l'Indonésie. Les travaux de commercialisation, y compris la tarification et la maturité technique, détermineront encore quels projets conditionnels passent à des importations sous licence et à des contrats d'achat à Singapour.

Développements récents du secteur

- Juillet 2026 : Singapour a relevé son objectif national de déploiement solaire à 3 GWp d'ici 2030 et a établi des mesures pour accélérer le déploiement solaire domestique. Ce changement de politique élargit le pipeline de projets à court terme pour le photovoltaïque en toiture, flottant et intégré aux bâtiments, tout en augmentant le besoin de solutions de flexibilité du réseau telles que le stockage et l'amélioration des prévisions.

- Décembre 2025 : Vena Energy a signé un accord d'approvisionnement cadre avec CATL pour acquérir jusqu'à 4 GWh de systèmes de stockage d'énergie par batterie EnerX pour son initiative d'exportation d'énergie renouvelable Indonésie-Singapour. La sécurisation d'une voie d'approvisionnement en équipements pour un stockage de plusieurs gigawattheures soutient la stratégie de fermeté derrière la livraison transfrontalière d'électricité et améliore la bancabilité des importations renouvelables intermittentes.

- Novembre 2024 : SP Group a acquis des actifs photovoltaïques solaires en Thaïlande d'une capacité totale de 13 MWp. Cette acquisition a élargi l'empreinte régionale de SP Group dans les énergies renouvelables et a ajouté des actifs d'exploitation et une expérience pouvant être mis à profit parallèlement à l'agenda national de décarbonation et d'importation d'électricité à faible teneur en carbone de Singapour.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est mesuré en tant que capacité installée d'énergie renouvelable à Singapour, comptée en gigawatts, sur la base des actifs de production renouvelable raccordés au réseau et opérationnels dans le pays au cours de la période d'étude.

Exclusions du périmètre : Nous excluons la production à base de combustibles fossiles, le nucléaire et les revenus généraux du commerce d'électricité, et nous ne comptons pas non plus la capacité annoncée mais pas encore mise en service.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et CSP)

- Énergie éolienne (terrestre et offshore)

- Hydroélectricité (petite, grande, STEP)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Secteur commercial et industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le contexte politique et le pipeline de projets avant la construction du modèle, car les énergies renouvelables de Singapour sont fortement influencées par les objectifs nationaux, les contraintes foncières et les règles d'intégration au réseau. Nous nous sommes principalement appuyés sur des publications et statistiques publiques telles que les ensembles de données et mises à jour de marché de l'Energy Market Authority (EMA), les publications de l'Economic Development Board (EDB) sur la transition énergétique, ainsi que les portails d'appels d'offres et de marchés publics du gouvernement singapourien, le cas échéant.

Pour ancrer les hypothèses technologiques, des sources telles que les statistiques de l'IRENA, les indicateurs de l'IEA sur les énergies renouvelables et le secteur électrique, et des articles de revues évaluées par des pairs sur la performance photovoltaïque et les taux de dégradation en climat tropical ont été examinées. Nous avons également passé au crible les rapports annuels, présentations aux investisseurs et communiqués de presse des propriétaires d'actifs et développeurs afin de valider les calendriers de mise en service et les ajouts de capacité déclarés. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, ainsi que des bases de données de brevets pour comprendre l'orientation technologique, puis avons conservé ces signaux comme des vérifications plutôt que comme des intrants directs dans les totaux. Les sources documentaires listées ici sont uniquement illustratives, et de nombreux documents publics supplémentaires ont été consultés pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes avec des développeurs, des participants EPC et O&M, des distributeurs d'équipements, des conseillers du marché de l'électricité, et de grands acheteurs commerciaux qui se procurent des systèmes sur site. Nous avons également échangé avec des experts qui suivent l'accès au réseau et les autorisations, afin d'affiner les hypothèses sur les taux de réalisation, l'utilisation et les retards de mise en service, puis avons utilisé des appels de suivi lorsque les signaux documentaires ne correspondaient pas à ce qui était observé sur le terrain.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Direction générale : 13 % | |

| Rang intermédiaire : 58 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 15 % | Managers : 56 % |

Dimensionnement et prévision du marché

La logique de dimensionnement de base a utilisé une approche descendante où les ajouts de capacité renouvelable nationale ont été reconstitués à partir de listes de projets mis en service, des rapports du régulateur et des trackers de capacité raccordée au réseau, puis alignés sur des répartitions technologiques correspondant aux conditions de Singapour. Une fois cette vue établie, nous l'avons corroborée par des approximations ascendantes sélectives, principalement des agrégations de capacité au niveau des projets échantillonnés, des vérifications de canaux sur la direction des expéditions de modules et d'onduleurs, et le dimensionnement typique des systèmes pour les toitures commerciales afin de vérifier si les totaux restaient réalistes.

Les intrants clés qui ont façonné le modèle incluaient les ajouts annuels de capacité installée, les calendriers de mise en service par rapport aux dates prévues, le mix technologique (en particulier la part du photovoltaïque solaire), les facteurs de capacité moyens dans le climat local, et les contraintes telles que la disponibilité des terrains et la surface de toiture exploitable. Nous avons également suivi des marqueurs politiques tels que les objectifs renouvelables, les exigences d'interconnexion au réseau et les changements d'incitations, car ceux-ci modifient le calendrier d'adoption plus que les seules tendances de coût des équipements.

Pour les prévisions, une analyse de scénarios a été utilisée afin que l'adoption puisse être ajustée selon différentes vitesses de déploiement, l'état de préparation du réseau et les taux de conversion du pipeline, qui ont ensuite été calibrés avec le consensus d'experts issu des discussions primaires. Lorsque les signaux ascendants manquaient pour les petits systèmes en toiture, les lacunes ont été traitées par des hypothèses de pénétration prudentes liées au parc immobilier et aux tailles typiques de systèmes, puis revérifiées par rapport aux ajouts de capacité annuels globaux.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen de plusieurs passages où les totaux ont été comparés à des indicateurs indépendants tels que les annonces de mise en service connues, les tendances des statistiques du régulateur et les schémas de croissance de capacité spécifiques à chaque technologie. Si un changement d'échelle annuel semblait trop brusque, les hypothèses ont été revues et les experts concernés recontactés afin de confirmer la raison de ce changement.

Avant validation finale, des vérifications de variance ont été effectuées sur les totaux technologiques, les ajouts d'une année à l'autre et l'utilisation implicite, afin que le modèle reste cohérent en interne. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un changement politique important, une attribution de projet majeur ou un changement de règle de réseau peut raisonnablement modifier la trajectoire de prévision. Juste avant la livraison, nous effectuons une dernière révision pour nous assurer que les publications publiques les plus récentes sont prises en compte.

Estimation de Mordor Intelligence du marché des énergies renouvelables de Singapour comparée à d'autres estimations publiées

Les tailles de marché publiées pour les énergies renouvelables de Singapour ne correspondent souvent pas, car le même intitulé de marché est utilisé pour différentes bases de mesure, puis différentes règles de tarification ou d'inclusion sont appliquées. En pratique, certaines sources dimensionnent les énergies renouvelables en tant que revenus en USD, tandis que d'autres les traitent comme une capacité installée, ce qui fait paraître les chiffres très éloignés même si l'activité sous-jacente est similaire.

Les principaux facteurs d'écart ici sont le choix de l'unité (capacité en GW contre valeur en USD), ce qui est compté comme renouvelable (actifs de production uniquement contre ajout également du stockage et des services), et le calendrier (capacité mise en service contre pipeline planifié). En suivant le statut de mise en service et les ajouts de capacité, puis en conservant l'unité en GW tout au long, Mordor Intelligence évite de mélanger les ventes d'équipements ou les revenus de services dans un chiffre de capacité, ce qui est une raison courante pour laquelle le total du marché est surestimé ou sous-estimé.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,68 milliard USD (2025) | |

| Éditeur sectoriel A | 0,31 milliard USD (2024) | Cette estimation est exprimée comme la valeur du marché en USD, ce qui reflète généralement le revenu des ventes et services liés aux énergies renouvelables, et peut également inclure le stockage d'énergie, ne s'alignant ainsi pas avec une définition basée sur la capacité installée. |

| Éditeur sectoriel B | 0,31 milliard USD (2024) | Le chiffre est rapporté comme une taille de marché en revenus et est ancré à une année de référence différente, de sorte que les hypothèses de devises, les catégories incluses comme le stockage, et l'utilisation d'une mise à l'échelle basée sur les prix peuvent entraîner une courbe de croissance plus faible et plus lente qu'un modèle de déploiement de capacité. |

L'écart provient principalement du mélange du dimensionnement de marché basé sur la valeur avec le dimensionnement basé sur la capacité, ainsi que des différences dans les catégories adjacentes incluses. Lorsque le périmètre est limité à la capacité de production renouvelable mise en service et vérifié par rapport aux signaux au niveau des projets, le total de marché résultant est plus facile à reproduire et à mettre à jour à mesure que de nouvelles capacités entrent en service.

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité devrait-elle croître d'ici 2031 ?

La capacité totale devrait atteindre 3,86 GW d'ici 2031, en progression depuis 1,93 GW en 2026, soit un CAGR de 14,86 % sur la période 2026-2031.

Pourquoi l'énergie solaire domine-t-elle le mix d'énergie propre de Singapour ?

Un fort ensoleillement des toitures, des projets solaires flottants sur les réservoirs et des réglementations favorables aux installations sur les toits font de l'énergie solaire l'option la plus économique et la plus évolutive.

Quel rôle jouera l'électricité importée ?

L'EMA vise 6 GW d'importations d'énergie bas-carbone d'ici 2035 afin de compléter les ressources nationales limitées et d'améliorer la fiabilité du réseau.

Comment les acheteurs d'entreprise participent-ils ?

Les multinationales et les fonds de placement immobilier (REIT) signent des contrats d'achat d'électricité (PPA) sur site d'une durée de 15 à 20 ans, garantissant un prix de l'électricité inférieur aux tarifs du réseau et accumulant des certificats d'énergie renouvelable.

Quelles technologies contribuent à gérer l'intermittence solaire ?

Les réserves de fréquence rapide, les prévisions solaires basées sur l'apprentissage automatique et le stockage d'énergie par batteries à l'échelle industrielle lissent la production et maintiennent la stabilité du réseau.

Dernière mise à jour de la page le: