Taille et Part du Marché des Énergies Renouvelables en Algérie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

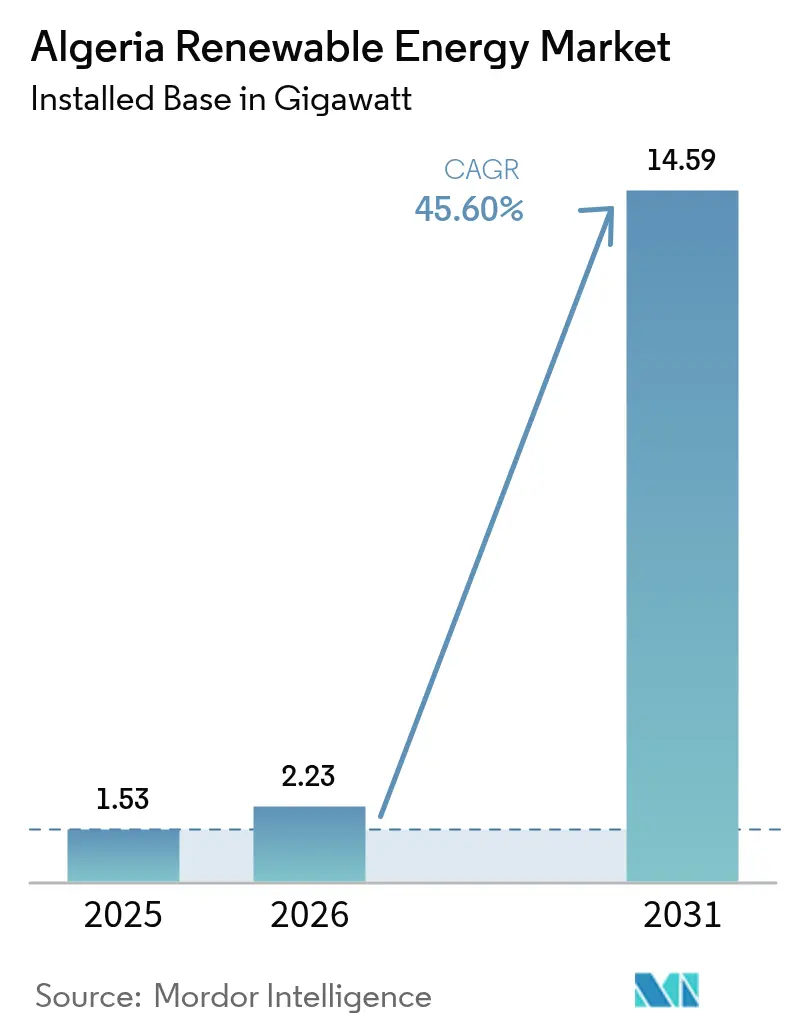

| Taille du marché de l'année de base (2025) | 1.53 gigawatt |

| Volume du Marché (2026) | 2.23 gigawatt |

| Volume du Marché (2031) | 14.59 gigawatt |

| Taux de croissance (2026 - 2031) | 45.60% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Énergies Renouvelables en Algérie par Mordor Intelligence

La taille du Marché des Énergies Renouvelables en Algérie en 2026 est estimée à 2,23 gigawatts, en hausse par rapport à la valeur de 2025 de 1,53 gigawatt, avec des projections pour 2031 indiquant 14,59 gigawatts, croissant à un TCAC de 45,60 % sur la période 2026-2031.

Les objectifs ambitieux du Programme National de Développement des Énergies Renouvelables, l'abrogation de la règle de participation étrangère 51/49 et la création du Ministère de la Transition Énergétique et des Énergies Renouvelables ont ouvert une marge substantielle aux capitaux privés et étrangers. L'énergie solaire domine toujours, car l'Algérie bénéficie d'un ensoleillement supérieur à 2 200 kWh/m²/an ; cependant, l'éolien à grande échelle, l'hydrogène vert et les systèmes hybrides CSP-PV diversifient de plus en plus le mix énergétique. Les améliorations réglementaires, telles que la simplification des règles d'appels d'offres et les Sukuks Verts Islamiques, réduisent les obstacles liés au coût du capital, tandis que la baisse du coût nivelé de l'énergie (LCOE) pour les modules PV TOPCon et les turbines de plus grande taille diminuent les coûts de production sur la durée de vie. Enfin, la proximité de l'Algérie avec l'Europe, combinée au Corridor SoutH₂, positionne le marché des énergies renouvelables algérien comme une plateforme d'exportation stratégique vers les États membres de l'UE avides d'hydrogène.

Principaux Points à Retenir du Rapport

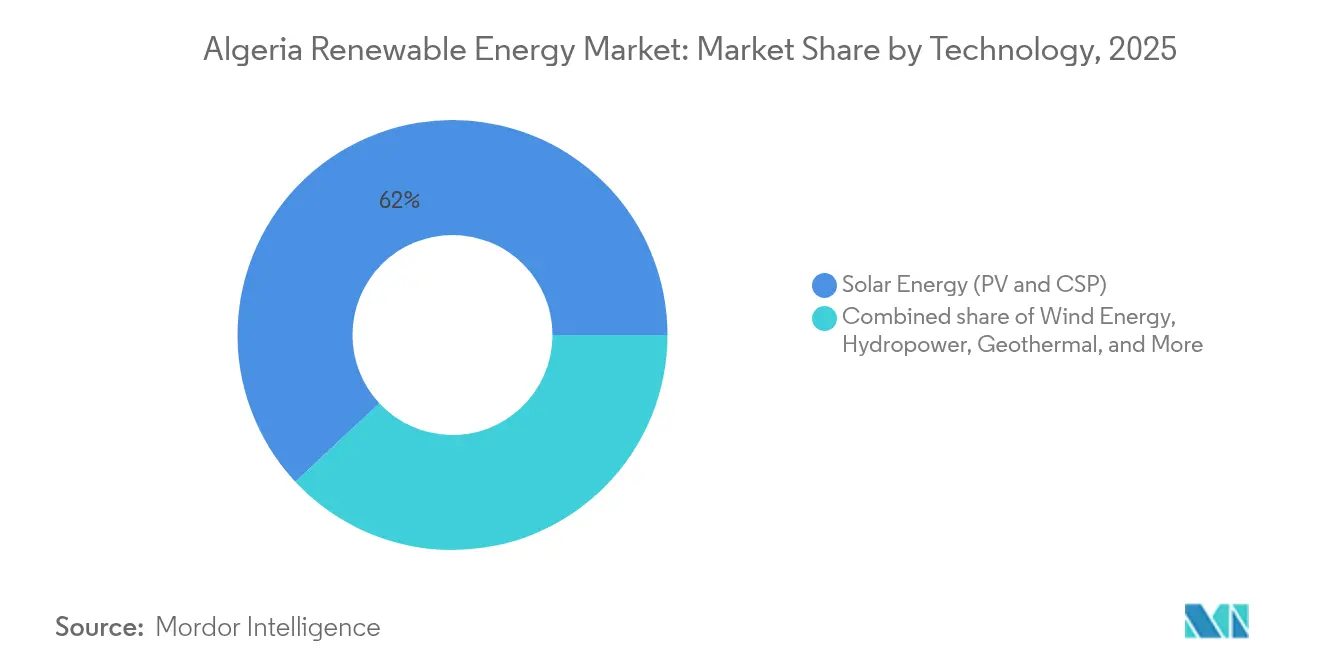

- Par technologie, l'énergie solaire a dominé le marché des énergies renouvelables algérien avec 61,95 % de la part de marché en 2025 ; l'énergie éolienne devrait se développer à un TCAC de 113,90 % jusqu'en 2031.

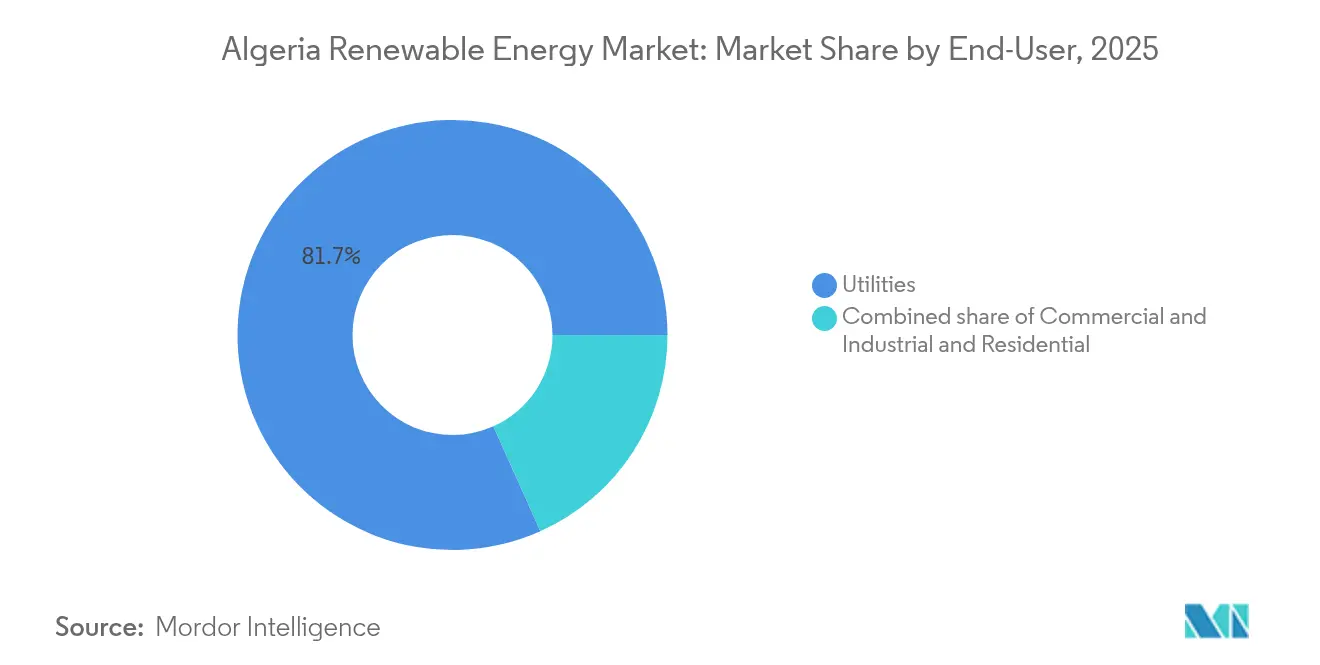

- Par utilisateur final, le segment des services publics a détenu 81,70 % de la taille du marché des énergies renouvelables algérien en 2025, tandis que le segment résidentiel devrait enregistrer le TCAC prévisionnel le plus élevé de 52,85 % de 2025 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Énergies Renouvelables en Algérie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Objectif ambitieux de 15 GW en énergies renouvelables | +12.8% | National, les provinces du Sud en tête pour le solaire à grande échelle | Moyen terme (2 à 4 ans) |

| Ensoleillement abondant ≥ 2 200 kWh/m²/an | +10.5% | Nationale, plus forte dans les régions sahariennes | Long terme (≥ 4 ans) |

| Corridors d'exportation d'hydrogène vert liés à l'UE | +9.7% | National, infrastructures d'exportation dans les régions côtières | Long terme (≥ 4 ans) |

| Baisse du coût nivelé de l'énergie solaire PV | +7.2% | Facteur mondial avec une forte sensibilité locale | Court terme (≤ 2 ans) |

| Réforme des subventions libérant la participation des producteurs indépendants d'électricité | +5.8% | National, zones pilotes dans les pôles industriels | Moyen terme (2 à 4 ans) |

| Innovation de financement par Sukuk Vert Islamique | +3.9% | National, retombées sur les marchés de capitaux islamiques au sens large | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Objectif Ambitieux de 15 GW d'Énergies Renouvelables d'ici 2030

L'objectif légal de l'Algérie d'installer 15 000 MW d'ici 2035 soutient le marché des énergies renouvelables algérien, et les jalons intermédiaires de 2030 accélèrent les calendriers de passation de marchés. SHAEMS, fondée en 2020, coordonne les coentreprises étrangères et accélère l'obtention des permis, mais les dépenses budgétaires restent inférieures à 0,1 % des dépenses publiques totales, laissant un déficit de financement de 24,8 milliards USD.[1]GH₂, "Algérie", gh2.org La libéralisation des marchés de capitaux et la suppression de la règle 51/49 comblent une partie de ce déficit, tandis que les ajouts d'éolien multitechnologique atténuent la pression sur un réseau uniquement solaire et stimulent le TCAC du marché des énergies renouvelables algérien.

Ensoleillement Abondant Favorisant un Avantage Concurrentiel

Un ensoleillement moyen supérieur à 2 200 kWh/m²/an et plus de 3 500 heures de soleil garantissent que les facteurs de capacité PV de l'Algérie sont compétitifs à l'échelle mondiale. Le marché des énergies renouvelables algérien intègre donc le CSP avec stockage thermique sur des sites tels que Hassi R'Mel pour fournir de l'électricité en soirée et assurer l'inertie du réseau.[2]Forum international de l'énergie, "Algeria Powers Ahead ...", ief.org Les modules TOPCon, tels que la livraison de 1 GW d'Astronergy, réduisent encore le LCOE et diminuent la déclassification liée à la température. Un fort ensoleillement réduit également les coûts de production d'hydrogène renouvelable, en accord avec les besoins d'approvisionnement de l'UE.

Corridors d'Exportation d'Hydrogène Vert Liés à l'UE

Le pipeline SoutH₂ de 3 500 à 4 000 km intègre des corridors de gaz naturel reconvertis, réduisant les dépenses d'investissement (CAPEX) et accélérant le déploiement. Les groupes de travail Allemagne-Algérie harmonisent les normes et permettent des flux de revenus prévisibles via des protocoles d'accord (MoU) d'achat d'hydrogène à long terme. Les ambitions dans le domaine de l'hydrogène ancrent les développements solaires et éoliens supplémentaires, élevant la trajectoire de la taille du marché des énergies renouvelables algérien.

Baisse du Coût Nivelé de l'Énergie Solaire PV

Les prix des modules ont chuté de 42 % entre 2020 et 2024, et combinés au fort ensoleillement de l'Algérie, les projets proposent désormais des offres inférieures à la production d'électricité au gaz subventionnée sur une base par kWh. La centrale Al Ajban de 1,5 GW a obtenu le bouclage financier avec des tarifs inférieurs à 0,03 USD/kWh, signalant une compression du risque. Un PV moins cher libère des budgets pour le stockage par batteries complémentaire et les mises à niveau du réseau.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Dominance du service public d'État retardant les contrats d'achat d'électricité | −6.8% | National, le segment à grande échelle le plus touché | Moyen terme (2 à 4 ans) |

| Subventions persistantes aux combustibles fossiles | −5.2% | National, variable selon la province | Long terme (≥ 4 ans) |

| Réseau faible dans les régions du sud et frontalières | −4.1% | Provinces sahariennes isolées et frontalières | Moyen terme (2 à 4 ans) |

| Convertibilité du dinar et risque de change | −3.7% | National, projets à financement étranger les plus exposés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dominance du Service Public d'État Retardant les Contrats d'Achat d'Électricité

Le triple rôle de Sonelgaz en tant qu'acheteur, opérateur de réseau et concurrent prolonge les négociations des contrats d'achat d'électricité au-delà de deux ans, ralentissant les calendriers d'attribution des appels d'offres.[3]Norton Rose Fulbright, "Solar energy in Algeria ...," nortonrosefulbright.com Le risque de crédit de la contrepartie augmente également les coûts de financement pour les producteurs indépendants d'électricité, freinant le TCAC du marché des énergies renouvelables algérien.

Convertibilité du Dinar et Risque de Change pour les Investisseurs Étrangers

La volatilité périodique du dinar augmente les incertitudes liées au service de la dette pour les emprunts libellés en euros ou en dollars, obligeant les prêteurs à exiger des marges plus élevées ou une couverture contre le risque politique. Les structures de Sukuk et de financement mixte constituent une couverture partielle mais ne compensent pas entièrement le frein lié au risque de change sur le secteur des énergies renouvelables algérien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Accélération de l'Éolien Défie la Domination du Solaire

L'énergie solaire a conservé une part de 61,95 % du marché des énergies renouvelables algérien en 2025, contribuant 947,8 MW à la taille du marché des énergies renouvelables du pays, tandis que l'éolien terrestre terminait l'année à seulement 52 MW. Pourtant, la capacité éolienne devrait bondir à 5 010 MW d'ici 2031, affichant un TCAC de 113,90 % qui réduit l'écart de parts. Les projets CSP du sud, tels que Hassi R'Mel, intègrent un stockage par sels fondus de trois heures, prouvant leur capacité de répartition dans une région bénéficiant d'un ensoleillement supérieur à 2 200 kWh/m²/an.

Le glissement vers l'éolien découle de profils de production complémentaires ; les brises côtières soutenues atteignent leur pic en fin d'après-midi, lissant les pics de midi liés au solaire et limitant l'écrêtement. Les fabricants de turbines proposent désormais des machines d'une capacité de plus de 5 MW de classe IEC III, adaptées aux vents sahariens de faible densité, ce qui augmente la production par fondation et atténue les contraintes logistiques. Les systèmes hybrides PV-éolien réduisent les dépenses d'investissement en postes de transformation de 12 à 15 %, améliorant les rendements totaux du projet. L'hydroélectricité et la bioénergie représentent ensemble moins de 2 % du marché des énergies renouvelables algérien, contraintes par l'hydrologie aride et la logistique limitée de la biomasse. Cependant, des projets pilotes de stations de pompage-turbinage en Kabylie pourraient permettre un stockage d'énergie renouvelable décalé dans le temps après 2030.

Par Utilisateur Final : Dominance des Services Publics avec Transformation Résidentielle

Les services publics représentaient 81,70 % de la taille du marché des énergies renouvelables algérien, soit 1 250 MW, en 2025, grâce aux cycles d'approvisionnement soutenus par Sonelgaz. La part de marché des énergies renouvelables algérien pour les services publics s'érodera modestement à mesure que les systèmes distribués se multiplieront ; cependant, les ajouts de capacité favoriseront toujours les parcs à grande échelle, car les règles d'accès au réseau accordent la priorité de distribution aux centrales dépassant 1 MW.

Le segment résidentiel, bien qu'il ne représente que 1,92 % de la base installée, connaît la plus forte croissance à mesure que les kits pour toitures atteignent 0,65 USD/Wc et que les périodes de retour sur investissement tombent en dessous de cinq ans sans subventions. Les Sukuks Verts Islamiques, libellés en dinars et vendus par les banques d'État, financent jusqu'à 90 % du coût en capital, augmentant ainsi l'adoption par les ménages. Les clients commerciaux et industriels, notamment dans les secteurs des métaux, des engrais et du ciment, signent des contrats d'achat d'électricité bilatéraux directs pour se couvrir contre les futurs coûts d'ajustement carbone aux frontières. Plusieurs centres de données en construction à Alger et à Oran prévoient de s'approvisionner à 100 % en électricité à partir de sources solaires sur site et d'éolien contracté, signalant une diversification en aval du secteur des énergies renouvelables algérien.

Analyse Géographique

Les provinces sahariennes du sud accueillent plus de 70 % de la capacité du marché des énergies renouvelables algérien, car l'ensoleillement dans cette région dépasse 2 200 kWh/m²/an. Ouargla et Adrar sont en tête du déploiement du PV, avec les centrales de 220 MW à Biskra et de 80 MW à Ouled Djellal dont la mise en service commerciale est attendue en 2025. La forte production solaire dans cette région réduit les coûts de production d'hydrogène dans les hubs d'ammoniac planifiés vers l'Europe.

Les wilayas côtières, Oran, Mostaganem et Tlemcen, concentrent 90 % des campagnes de cartographie des ressources éoliennes. Des vitesses de vent moyennes de 7,5 m/s à une hauteur de moyeu de 100 m justifient 5 GW de projets terrestres planifiés qui combleront la demande nocturne et alimenteront le corridor d'exportation SoutH₂, conformément au BMWK. Les corridors de pipelines sous-marins reconvertis offrent un droit de passage préexistant pour les conduites d'hydrogène comprimé, facilitant l'intégration des parcs éoliens côtiers dans les chaînes de valeur d'exportation.

Les provinces des Hauts Plateaux combinent un ensoleillement de 1 900 à 2 000 kWh/m²/an avec une topographie accidentée propice à la micro-éolienne et au pompage-turbinage. Les limitations du réseau freinent le développement immédiat ; cependant, une mise à niveau du réseau de transport d'un montant de 1,9 milliard USD soutenue par la Banque mondiale reliera ces zones semi-arides à l'axe HVDC Nord-Sud d'ici 2028. Le long des frontières orientales, de petits projets hybrides PV-diesel soutiennent les tours de télécommunications et les postes de contrôle frontaliers, illustrant des applications de niche hors réseau.

Paysage Concurrentiel

Le champ des fournisseurs d'énergies renouvelables en Algérie reste modérément concentré. Les cinq premiers développeurs, Sonelgaz/SKTM, Masdar, Total Eren, trois grands consortiums chinois d'ingénierie, approvisionnement et construction (EPC), et Scatec Solar, contrôlaient environ 65 % du pipeline de projets en MW en 2024.[5]Enerdata, "Algeria Energy Report", enerdata.net SHAEMS, soutenu par l'État, co-développe sélectivement des sites phares tout en lançant simultanément des appels d'offres pour des lots d'équilibre de centrale, ce qui répartit les opportunités entre les contractants de taille intermédiaire.

Les entreprises chinoises, tirant parti de chaînes d'approvisionnement verticalement intégrées, proposent des devis EPC PV 8 à 12 % inférieurs à ceux de leurs homologues européens et ont remporté neuf des quinze derniers lots solaires. Les services publics européens se différencient grâce à une meilleure bancabilité, à des onduleurs avancés de formation de réseau et à des rapports ESG alignés sur les règles de la taxonomie verte de l'UE. Le fort TCAC de 118,7 % de l'éolien attire la concurrence entre les fabricants de turbines Vestas, Siemens Gamesa et Goldwind, chacun proposant des options d'assemblage local à Oran d'ici 2027.

Le stockage par batteries émerge comme un sous-segment concurrentiel. Huawei Digital Power teste un système de stockage d'énergie par batteries (BESS) de 200 MWh aux côtés de la ferme solaire de 300 MW à Biskra, tandis que Fluence préconise des blocs conteneurisés pour les postes de transformation du nord. Des entreprises algériennes de niche, telles que Condor Electronics, se tournent vers l'intégration de systèmes BESS et la vente au détail de PV pour toitures. Le corridor d'hydrogène SoutH₂ catalyse de nouvelles alliances : Cepsa-Sonatrach poursuit la synthèse du méthanol, et Eni-Sonatrach étudie le stockage offshore de CO₂ pour bénéficier d'exemptions au mécanisme d'ajustement carbone aux frontières (MACF) de l'UE.[6]Offshore Energy, "Cepsa and Sonatrach join forces ...," offshore-energy.biz Les barrières à l'entrée sur le marché restent modérées, l'acquisition de terrains reste centralisée, mais des appels d'offres transparents et la suppression des plafonds de participation améliorent l'accessibilité et diversifient le marché des énergies renouvelables algérien.

Leaders du Secteur des Énergies Renouvelables en Algérie

SKTM Spa (filiale de Sonelgaz)

Sonelgaz Renewables Holding

Zergoun Green Energy

Total Eren Algérie

Voltalia Algérie SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : L'Allemagne, l'Algérie, l'Italie, l'Autriche et la Tunisie ont signé une déclaration politique à Rome pour développer le corridor d'hydrogène méridional, envisageant un pipeline de 3 500 à 4 000 km.

- Octobre 2024 : L'Algérie et ses partenaires européens ont lancé des études de faisabilité pour la production à grande échelle d'hydrogène vert, ciblant les marchés d'importation de l'UE.

- Octobre 2024 : Cepsa et Sonatrach ont signé un protocole d'accord pour un complexe d'hydrogène vert orienté vers l'exportation en Algérie.

- Septembre 2024 : EDF Renewables, KOWEPO et Masdar ont bouclé le financement de la centrale solaire Al Ajban de 1,5 GW.

- Avril 2024 : Des entreprises chinoises d'EPC ont commencé la construction de 300 MW de projets solaires, répartis entre Biskra et Ouled Djellal.

Périmètre du Rapport sur le Marché des Énergies Renouvelables en Algérie

L'énergie renouvelable est dérivée de sources se renouvelant naturellement mais dont le flux est limité. Les ressources renouvelables sont pratiquement illimitées en termes de durée, mais sont limitées en termes d'énergie disponible par unité de temps.

Le Marché des Énergies Renouvelables en Algérie est segmenté par Types (Hydroélectricité, Éolien, Solaire et Autres Types). Par types, le marché est segmenté en Hydroélectricité, Éolien, Solaire et Autres. La taille du marché et les prévisions pour chaque segment sont basées sur le chiffre d'affaires (milliards USD).

| Énergie Solaire (PV et CSP) |

| Énergie Éolienne (Terrestre et Offshore) |

| Hydroélectricité (Petite, Grande, Pompage-Turbinage) |

| Bioénergie |

| Géothermie |

| Énergie Océanique (Marémotrice et Houlomotrice) |

| Services Publics |

| Commercial et Industriel |

| Résidentiel |

| Par Technologie | Énergie Solaire (PV et CSP) |

| Énergie Éolienne (Terrestre et Offshore) | |

| Hydroélectricité (Petite, Grande, Pompage-Turbinage) | |

| Bioénergie | |

| Géothermie | |

| Énergie Océanique (Marémotrice et Houlomotrice) | |

| Par Utilisateur Final | Services Publics |

| Commercial et Industriel | |

| Résidentiel |

Questions Clés Traitées dans le Rapport

À quelle vitesse la capacité en énergies renouvelables va-t-elle se développer en Algérie d'ici 2031 ?

La capacité installée devrait croître de 2,23 gigawatts en 2026 à 14,59 gigawatts d'ici 2031, à un TCAC de 45,60 %.

Quelle technologie ajoute le plus de nouvelle capacité ?

L'éolien terrestre enregistre la progression la plus forte, bondissant de 52 MW à 5 010 MW, soit un TCAC de 113,90 % qui remet en question la domination du solaire.

Quel rôle jouent les services publics dans l'approvisionnement ?

Les services publics, menés par Sonelgaz, représentent toujours 81,70 % de la capacité, mais céderont des parts à mesure que les segments résidentiel et commercial et industriel s'accélèrent.

Comment l'Algérie exportera-t-elle l'hydrogène vert vers l'Europe ?

Le Corridor SoutH₂ de 3 500 à 4 000 km reconvertira des gazoducs, permettant des exportations d'hydrogène de plus d'un million de tonnes par an après 2031.

Quelles innovations de financement soutiennent le solaire pour toitures ?

Les Sukuks Verts Islamiques offrent des instruments libellés en dinars et conformes à la charia qui couvrent jusqu'à 90 % des dépenses d'investissement (CAPEX) en PV pour les ménages.

Quel changement réglementaire a le plus amélioré l'accès des investisseurs étrangers ?

L'article 139 de la Loi de Finances 2021 a supprimé le plafond de participation de 51/49, permettant aux producteurs indépendants d'électricité étrangers de détenir des participations majoritaires dans les projets.

Dernière mise à jour de la page le: