Taille et parts du marché des matériaux composites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

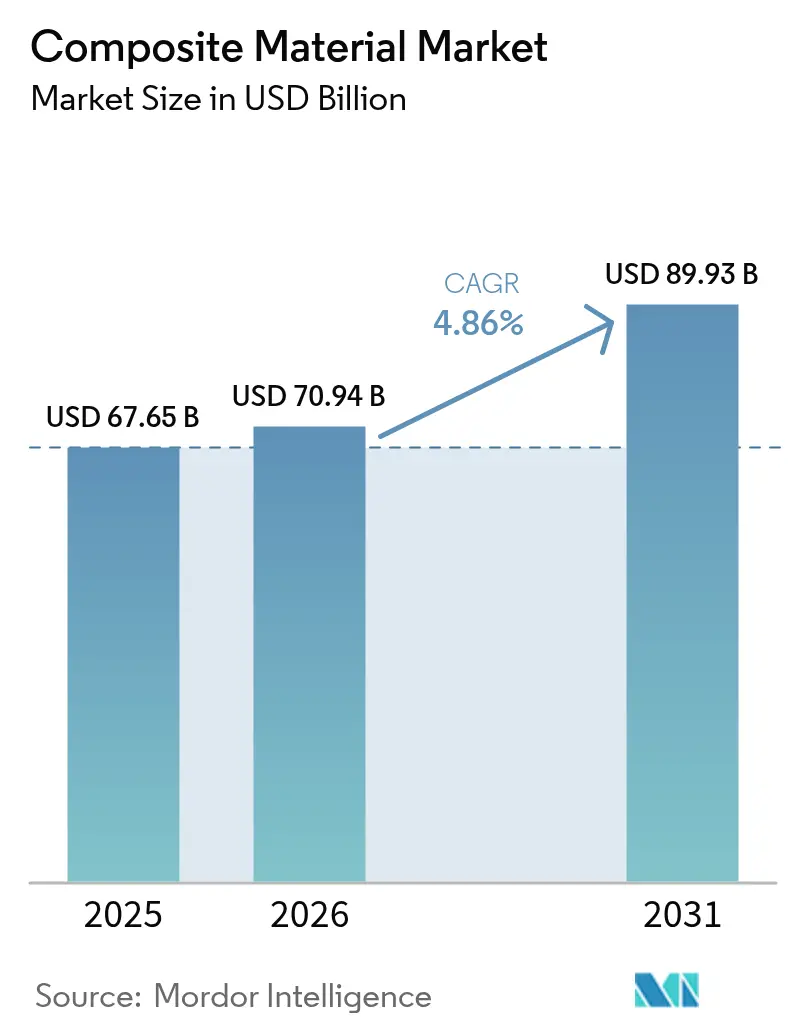

| Taille du Marché (2026) | 70.94 Milliards de dollars |

| Taille du Marché (2031) | 89.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

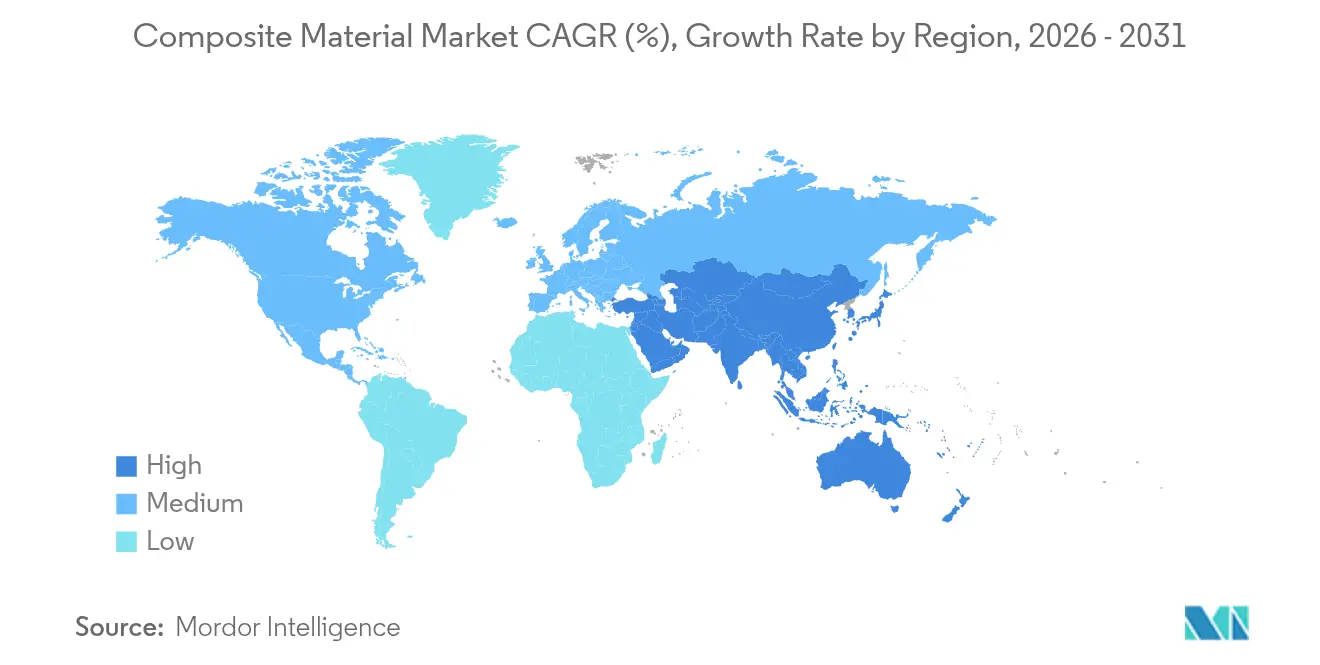

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

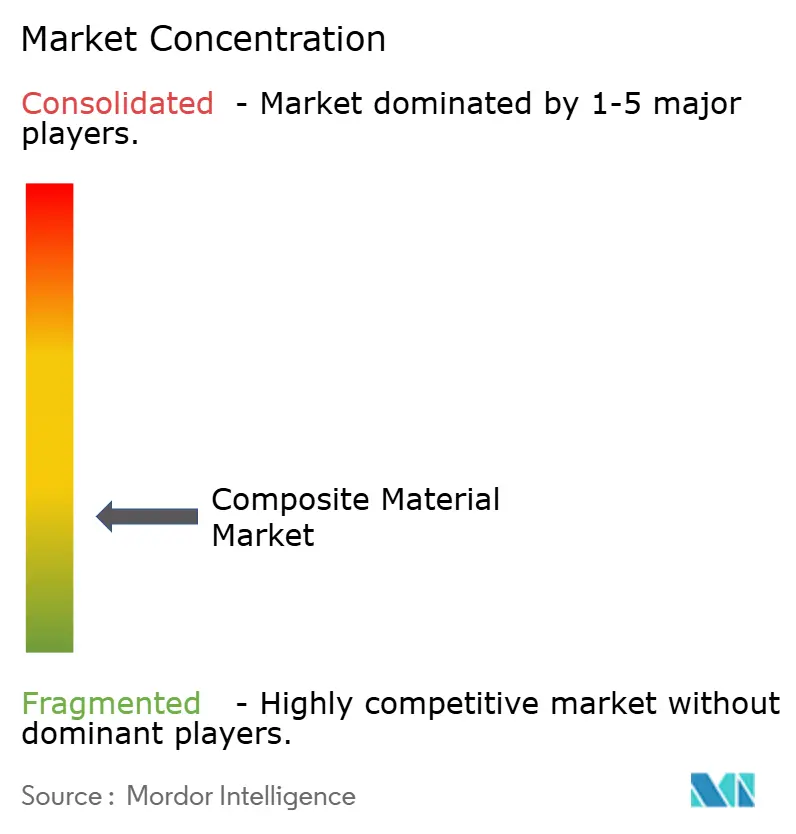

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux composites par Mordor Intelligence

La taille du marché des matériaux composites devrait passer de 67,65 milliards USD en 2025 à 70,94 milliards USD en 2026 et devrait atteindre 89,93 milliards USD d'ici 2031, à un TCAC de 4,86 % sur la période 2026-2031. La demande soutenue de matériaux légers et haute performance dans les secteurs du transport, de l'énergie, des infrastructures et de l'électronique élargit le portefeuille d'applications, tandis que l'automatisation continue des procédés réduit les temps de cycle et les défauts. L'Asie-Pacifique, qui représentait 45,12 % des revenus mondiaux en 2024, demeure l'épicentre de la croissance en volume, portée par l'expansion des éoliennes, les programmes d'électrification et les grands projets d'infrastructure qui accélèrent la consommation régionale. Les progrès rapides dans les technologies de matrices céramiques, la substitution régulière des métaux par des grades à matrice polymère et une base d'approvisionnement en renforcements spéciaux en amélioration renforcent les barrières concurrentielles pour les nouveaux entrants. Les limitations en matière de recyclage continuent toutefois d'obscurcir les objectifs de circularité à long terme et pourraient freiner l'adoption si les solutions de fin de vie ne suivent pas le rythme des taux d'installation.

Principaux enseignements du rapport

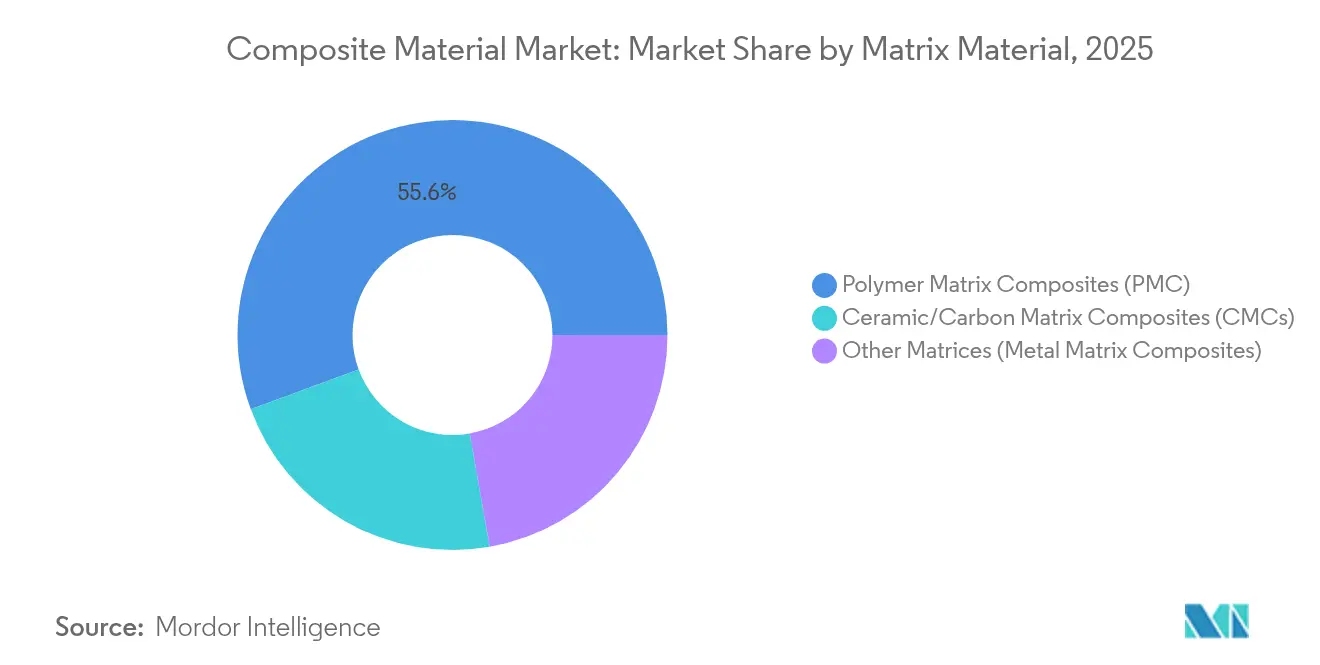

- Par matériau de matrice, les composites à matrice polymère représentaient 55,62 % des parts du marché des composites en 2025, tandis que les composites à matrice céramique devraient progresser à un TCAC de 8,12 % jusqu'en 2031.

- Par fibre de renforcement, la fibre de verre détenait 54,63 % des parts de revenus en 2025 ; les fibres alternatives devraient se développer à un TCAC de 6,83 % jusqu'en 2031.

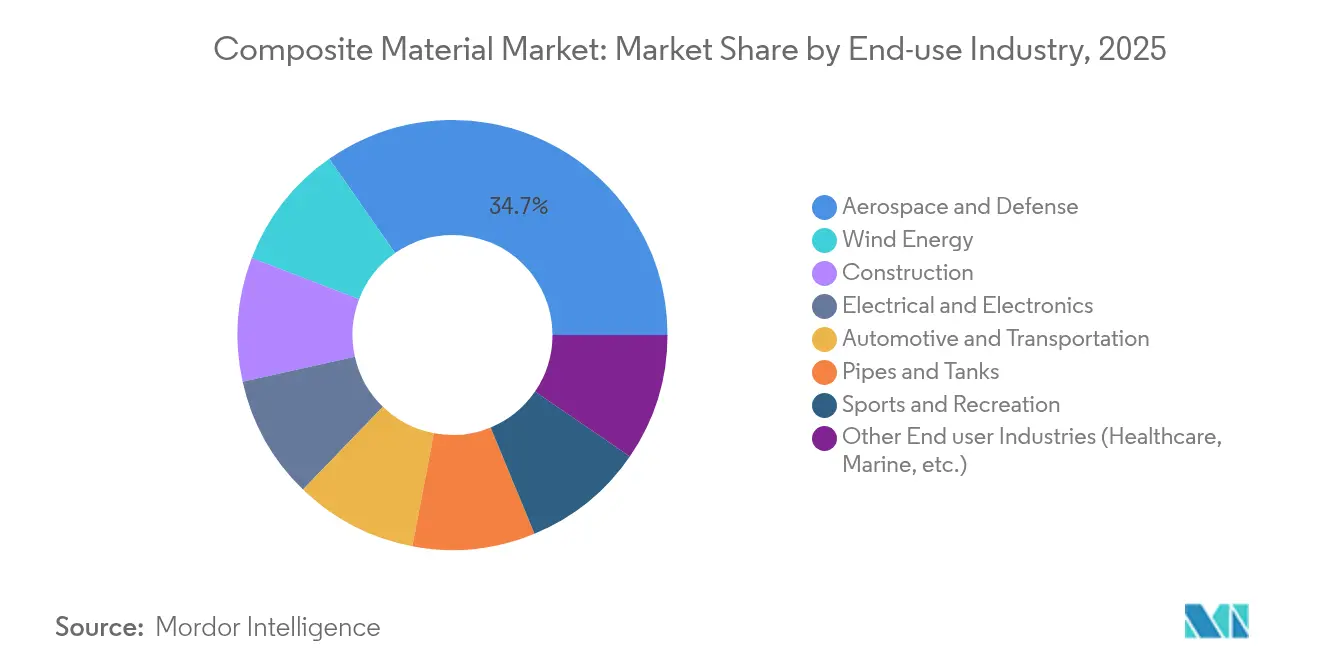

- Par industrie d'utilisation finale, l'aérospatiale et la défense représentaient 34,72 % de la taille du marché des composites en 2025, tandis que l'énergie éolienne progresse à un TCAC de 8,6 % sur le même horizon.

- Par géographie, l'Asie-Pacifique était en tête avec 44,85 % des ventes mondiales en 2025 et affiche un TCAC de 7,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériaux composites

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de fibre de carbone liée à l'électrification dans la mobilité électrique | +1.5% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Utilisation croissante dans la fabrication de pales d'éoliennes | +1.8% | Europe, Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante des composites thermoplastiques dans l'automobile de grande série | +1.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante des composites dans l'industrie aérospatiale et de défense | +1.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancée technologique dans le domaine de la science des matériaux | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de fibre de carbone liée à l'électrification dans la mobilité électrique

Les véhicules électriques intègrent environ 450 lb de plastiques et de composites polymères — une hausse de 18 % par rapport aux plateformes à combustion interne — car chaque réduction de 10 % du poids à vide allonge généralement l'autonomie de 6 à 8 %[1]American Chemistry Council, "Chemistry and Automobiles 2024," americanchemistry.com. Les boîtiers de batteries sont devenus une application phare, où les polymères renforcés de fibres de carbone offrent une réduction de masse de 30 % par rapport à l'aluminium sans compromettre la stabilité thermique. Les panneaux de carrosserie moulés en thermoplastiques renforcés de fibres de verre permettent un allègement compétitif en termes de coûts, tandis que les stratifiés en fibres naturelles dans les garnitures intérieures élargissent les atouts en matière de durabilité. Les constructeurs automobiles convergent vers des architectures multi-matériaux combinant des renforts en carbone, en verre et en fibres biosourcées pour optimiser la rigidité, la résistance aux chocs et les émissions sur le cycle de vie. Les chaînes d'approvisionnement répondent en développant les capacités de câbles et les lignes de préimprégnés qualifiés en Amérique du Nord, en Europe et en Asie de l'Est pour éviter les goulots d'étranglement lors de la fenêtre de lancement des modèles 2026-2028.

Utilisation croissante dans la fabrication de pales d'éoliennes

Les installations éoliennes mondiales ont progressé de 17 % en 2024 et de 35 % en 2025, poussant la capacité cumulée vers le seuil de 450 GW envisagé pour 2035. Les machines offshore de nouvelle génération dépassent désormais 15 MW, nécessitant des pales de plus de 110 m qui ne peuvent être réalisées qu'avec des empilements composites sur mesure. Plus d'un million de tonnes de renforts en verre et en carbone seront consommées annuellement pour la fabrication de pales d'ici la fin de la décennie, accentuant la pression sur la capacité de fusion de la fibre de verre et l'approvisionnement en carbone à haut module. Si les plastiques renforcés de fibres de verre continuent de dominer sur la base du coût au mètre, les longerons en carbone sélectifs se multiplient pour limiter la déflexion en bout de pale et la masse à la racine. L'Europe expérimente des pales thermoplastiques pour des joints de racine soudables, ouvrant potentiellement des voies de recyclage qui évitent la co-incinération dans les fours à ciment. Les réglementations émergentes sur la circularité des pales dans ce secteur font de la traçabilité des matériaux et de la reformulation des résines des priorités urgentes pour les équipementiers et les fabricants.

Adoption croissante des composites thermoplastiques dans l'automobile de grande série

Les composites thermoplastiques réduisent le temps de traitement jusqu'à 60 % par rapport aux systèmes thermodurcissables traditionnels, une condition préalable pour les programmes de véhicules à 100 000 unités. La pose automatisée de rubans permet désormais de produire des panneaux structurels en quelques minutes plutôt qu'en heures, tandis que le surmoulage par injection réunit des inserts métalliques et des peaux thermoplastiques nervurées en un seul cycle de presse. Les profilés pultrudés pour longerons d'absorption de chocs et arceaux de toit apportent des économies de production en continu aux sous-châssis absorbeurs d'énergie, élargissant la liberté de conception pour les plateformes électriques à batterie. Les équipementiers apprécient également la recyclabilité intrinsèque des architectures entièrement thermoplastiques, qui soutient les objectifs de réutilisation des chutes en boucle fermée et les directives réglementaires de fin de vie. Des fournisseurs de technologie tels que Syensqo ont validé des formulations composites tolérantes à la consolidation rapide sans cloquage, permettant des cadences de presse alignées sur les emboutissages acier conventionnels. En conséquence, le marché des composites suscite un intérêt accru de la part des constructeurs de grande série plutôt que des seuls fabricants de supercars de niche.

Utilisation croissante des composites dans l'industrie aérospatiale et de défense

Les stratifiés en fibres de carbone représentent désormais jusqu'à 50 % du poids à vide des avions gros-porteurs, contribuant à des réductions de consommation de carburant de 15 à 20 % sur les liaisons long-courriers. Les composites à matrice céramique redéfinissent les enveloppes de propulsion en tolérant des températures d'entrée de turbine de 1 600 °C, améliorant le rendement thermique et réduisant les pénalités liées à l'air de refroidissement. Le programme LEAP de GE Aerospace a déjà enregistré 25 millions d'heures de vol avec des viroles en CMC, validant la durabilité pour les flottes civiles. Les agences de défense exploitent les structures à base de carbone pour les véhicules hypersoniques où la stabilité thermique et la transparence radar coïncident. Parallèlement, les fournisseurs de lanceurs spatiaux spécifient des CMC à ultra-haute température capables de survivre aux pics de rentrée atmosphérique au-delà de 1 700 °C, ouvrant des architectures réutilisables pour les lanceurs légers. Ces avancées se répercutent en aval dans les fuselages de drones commerciaux et les réflecteurs d'antennes satellitaires, renforçant le rôle du secteur comme creuset des systèmes composites de nouvelle génération.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matériaux composites | -0.8% | Mondial, plus marqué dans les marchés émergents | Court terme (≤ 2 ans) |

| Difficultés de recyclage des matériaux composites | -0.6% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée dans les procédés de drapage automatisé | -0.4% | Mondial, avec concentration dans les pôles de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matériaux composites

Les composites en fibres de carbone se négocient généralement à cinq à dix fois le prix de l'acier sur la base de la pièce livrée, ce qui freine leur pénétration dans les segments sensibles aux coûts. Les préimprégnés de qualité aérospatiale nécessitent une cuisson en autoclave, des contrôles environnementaux stricts et des essais non destructifs étendus, chacun gonflant le coût unitaire. Les programmes automobiles se heurtent à des obstacles similaires, confinant l'utilisation de la fibre de carbone principalement aux marques premium malgré des ratios poids-bénéfice favorables. L'échelle de production reste un obstacle majeur, les lignes de filage de fibres et les usines de précurseurs étant très capitalistiques. Des avancées telles que le procédé de thermoformage du Laboratoire national des énergies renouvelables promettent des économies de coûts de 90 à 95 % pour les feuilles de carbone recyclables, mais le déploiement commercial nécessitera des campagnes de qualification pluriannuelles[2]National Renewable Energy Laboratory, "Recyclable Carbon Fiber Composites Made Greener With Thermoforming," nrel.gov. Tant que les prix des matières premières ne baissent pas ou que les ingénieurs de conception ne captent pas des économies supérieures au niveau du système, de nombreux adoptants potentiels pourraient différer la substitution à grande échelle.

Difficultés de recyclage des matériaux composites

Environ 12 000 t de fibres de carbone recyclables proviendront d'aéronefs mis hors service en 2025, gonflant un flux de déchets déjà complexe. Les matrices thermodurcissables résistent à la refusion en raison de leurs chimies réticulées, obligeant les recycleurs à recourir à la pyrolyse, à la solvolyse ou au broyage, chacun dégradant les propriétés mécaniques. Les acteurs de l'énergie éolienne anticipent des problèmes similaires à mesure que les pales d'éoliennes de première génération arrivent en fin de vie ; l'Europe seule devrait accumuler des milliers de pales composites annuellement d'ici 2030. Les cadres réglementaires renforcent les interdictions de mise en décharge, accélérant la recherche de voies circulaires telles que la co-incinération en fours à ciment, la re-polymérisation des résines et la reconception des pales thermoplastiques. La montée en puissance technologique reste embryonnaire, faisant du recyclage un frein durable à la trajectoire de croissance du marché des composites jusqu'à l'émergence de flux de fibres secondaires compétitifs en termes de coûts et de haute qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de matrice : les grades polymères dominent tandis que les céramiques gagnent en altitude

Les composites à matrice polymère (CMP) ont représenté 55,62 % des revenus de 2025, confirmant le marché des composites comme l'option privilégiée pour un équilibre entre performance et aptitude à la fabrication. Les époxy thermodurcissables restent dominants dans l'aérospatiale, le secteur maritime et les pales éoliennes, mais les thermoplastiques recyclables grignotent régulièrement des parts dans l'automobile et les biens de consommation. Les lignes commerciales de rubans unidirectionnels thermoplastiques dépassent désormais 1 m de large, favorisant le formage à la presse à haut débit pour les bacs de batteries et les structures de sièges. Parallèlement, la taille du marché des composites attribuable aux composites à matrice céramique devrait afficher un TCAC de 8,12 % entre 2026 et 2031, portée par la propulsion aérospatiale et les récepteurs solaires à concentration.

Les CMC résistent à plus de 1 600 °C, remplaçant les superalliages de nickel et réduisant drastiquement les besoins en refroidissement, débloquant ainsi des rendements thermiques inégalés. Les investissements sont significatifs, mais une fois la production en carquois stabilisée, leur proposition de valeur sur le cycle de vie compense les primes initiales grâce aux économies de poids, aux réductions de consommation de carburant et à la maintenance réduite. Les composites à matrice métallique occupent une niche plus restreinte qui prospère grâce à une conductivité thermique et une résistance à l'usure extraordinaires pour les supports de substrats électroniques et les rotors de freins. Les voies de fabrication additive et la finition CNC cinq axes élargissent les enveloppes de conception, laissant présager une pénétration progressive dans la seconde moitié de la décennie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par fibre de renforcement : la fibre de verre domine, la fibre de carbone progresse et les fibres biosourcées émergent

La fibre de verre a conservé une part de 54,63 % du volume 2025 sur le marché des composites, grâce à son rapport coût-résistance favorable, son immunité à la corrosion et son isolation électrique. Les innovations dans les formulations de verre E à faible teneur en alcali ont apporté des améliorations de module sans inflation de prix significative, consolidant sa position dans les armatures de construction, les coques de bateaux et les boîtiers électriques. La fibre de carbone continue de se développer, captant la demande premium dans les peaux aérospatiales, les longerons d'éoliennes et les articles de sport de performance où des réductions de poids de 60 % récompensent les utilisateurs finaux par des gains d'efficacité tangibles. La taille du marché des composites pour les câbles de carbone 24k et 60k à haute résistance à la traction se développe rapidement à mesure que les clients de l'automobile et de l'énergie valident les grades à module intermédiaire.

Les fibres naturelles et biosourcées — chanvre, kénaf, lin et bambou — enregistrent la croissance la plus rapide à un TCAC de 6,83 %, stimulées par les engagements de durabilité des équipementiers et les mandats réglementaires en matière de contenu renouvelable. Les tissus hybrides entremêlant des fils naturels avec des mèches de verre atténuent les déficits historiques en absorption d'humidité et en stabilité dimensionnelle, étendant la portée des fibres biosourcées aux panneaux de portes, aux tablettes arrière et aux garnitures acoustiques de pavillon. La recherche sur les agents de couplage silane et les revêtements de nano-cellulose promet une convergence supplémentaire des propriétés entre les fibres biosourcées et les fibres techniques.

Par industrie d'utilisation finale : domination de l'aérospatiale et dynamisme de l'énergie éolienne

L'aérospatiale et la défense ont consommé 34,72 % du volume du marché des composites en 2025, cimentant leur statut de moteur de valeur pour les grades de carbone à haut module. Les programmes gros-porteurs exploitent des fuselages composites qui réduisent le nombre de fixations et offrent de meilleures performances en fatigue que leurs concurrents en aluminium-lithium. Les développeurs de jets régionaux et d'aéronefs à décollage et atterrissage verticaux électriques reproduisent cette philosophie de conception pour concilier les limites de charge utile avec la masse des batteries. L'énergie éolienne, à l'inverse, est l'utilisation finale à la croissance la plus rapide, les gouvernements visant des réseaux à zéro émission nette d'ici le milieu du siècle.

Les pales représentent jusqu'à 70 % du poids composite d'une éolienne, chaque unité offshore de 15 MW nécessitant plus de 100 t de stratifiés. Les secteurs de l'automobile et du transport exploitent les composites pour compenser le poids des batteries, améliorer l'absorption d'énergie lors des chocs et amortir les vibrations ; les applications vont des planchers structurels aux poutres d'impact latéral. Les tuyaux composites thermoplastiques résistants à la pression attirent les opérateurs pétroliers et gaziers en quête d'immunité à la corrosion et de coûts d'installation réduits dans les environnements acides. Les ingénieurs civils adoptent des barres en polymères renforcés de fibres, des câbles de haubanage et des tabliers de ponts pour remédier à la corrosion chronique des armatures dans les régions côtières, ancrant des avantages de durabilité à long terme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique ancre le marché des composites avec 44,85 % des revenus en 2025 et devrait croître à 7,45 % jusqu'en 2031, la Chine intensifiant ses installations éoliennes offshore, l'Inde développant ses réseaux de métro et l'Asie du Sud-Est modernisant ses infrastructures de réseau. La taille du marché des composites régional bénéficie également de la montée en puissance des capacités en fibres de carbone ; Hyosung de Corée du Sud augmente sa production annuelle à 9 000 t pour répondre à la demande dans l'aérospatiale et les réservoirs à hydrogène. La chaîne de valeur japonaise se concentre sur l'étalement de câbles de haute précision et les technologies de préimprégnés, au service des programmes de cellules aéronautiques domestiques et des clients à l'exportation.

L'Amérique du Nord suit de près, portée par des livraisons aérospatiales soutenues, des investissements fédéraux dans les énergies renouvelables et un segment de marine de loisir en plein essor. Le Département de l'énergie des États-Unis a alloué 20 millions USD pour faire avancer le recyclage des composites d'éoliennes, signalant une dynamique politique en faveur de la circularité. Les provinces canadiennes soutiennent des pôles de matériaux avancés qui associent la R&D académique à des lignes pilotes de surmoulage par injection, visant à conserver la propriété intellectuelle nationale autour des thermoplastiques biosourcés.

L'Europe dispose de capacités de conception sophistiquées et de réglementations environnementales strictes qui favorisent l'adoption rapide des bio-résines et des procédés en boucle fermée. Bien que les perturbations de la chaîne d'approvisionnement et les pics de coûts énergétiques aient réduit la production fin 2024, le bloc maintient une part de 21,74 % des volumes mondiaux. Des initiatives telles que les pales circulaires de Vestas et les tours à faibles émissions illustrent comment la politique climatique de l'UE oriente les priorités des équipementiers vers une durabilité globale. Les nations d'Europe de l'Est, tirant parti d'une main-d'œuvre qualifiée et de leur proximité avec les marchés occidentaux, attirent des investissements dans des usines de pultrusion et d'enroulement filamentaire.

L'Amérique du Sud et le Moyen-Orient & Afrique, bien que collectivement plus modestes, enregistrent des gains en pourcentage disproportionnés à mesure que la modernisation des infrastructures et les projets de dessalement spécifient des solutions composites. Les corridors éoliens brésiliens, les conduites de saumure de dessalement saoudiennes et les carrosseries de bus électriques sud-africains sont des poches de demande notables. Le transfert de technologie des acteurs multinationaux, combiné à l'approvisionnement local en renforts (sisal, jute), catalyse l'innovation indigène et réduit progressivement les écarts de coûts avec les pièces importées.

Paysage concurrentiel

Le marché des composites est fragmenté, les leaders mondiaux intégrant la production de fibres, la fabrication de tissus et la fabrication de pièces pour rationaliser l'accès aux matières premières et les délais de certification. Les fusions et acquisitions, telles que la cession par Owens Corning de son activité de renforts en verre à Praana Group pour 755 millions USD, favorisent l'échelle et le réalignement du portefeuille. La restructuration en 2025 par SGL Carbon de son unité Fibres de carbone met en évidence la volatilité de la demande dans le secteur éolien et les exigences élevées en capital. Les investissements technologiques dans l'automatisation, l'infusion de résine et les matériaux à cycle rapide, comme l'acquisition par Toray des actifs de Gordon Plastics, renforcent la compétitivité. Des entreprises comme Syensqo se concentrent sur les innovations thermoplastiques pour capter la valeur des équipementiers. La durabilité est un domaine de croissance clé, avec des start-ups comme Pond Biomaterials et Composite Recycling qui font progresser les résines biosourcées et la récupération des fibres. Les collaborations sur les stratifiés auto-cicatrisants et multifonctionnels, ainsi que la propriété intellectuelle dans les nano-charges et les revêtements de graphène, devraient renforcer le pouvoir de fixation des prix et élever les barrières à l'entrée malgré une demande croissante.

Leaders de l'industrie des matériaux composites

Owens Corning

Hexcel Corporation

Mitsubishi Chemical Group Corporation.

Syensqo

Toray Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Flying Whales (FLWH) et Hexcel Corporation se sont associés pour développer des structures de dirigeables avancées utilisant la fibre de carbone HexTow IMA de Hexcel, reconnue pour son rapport coût-efficacité et ses propriétés mécaniques supérieures, afin de soutenir la transition vers une économie bas-carbone, en s'appuyant sur l'expertise de Hexcel dans les matériaux composites aérospatiaux pour des solutions innovantes et fiables.

- Novembre 2024 : Toray Industries Inc. a élargi son portefeuille de matériaux composites thermoplastiques en acquérant les actifs de Gordon Plastics dans le Colorado, dont une installation de 47 000 pieds carrés. Cette démarche renforce les capacités de production, de R&D et d'expertise en traitement des polymères de Toray, l'équipe expérimentée de Gordon Plastics rejoignant l'entreprise pour soutenir la croissance du marché.

Portée du rapport mondial sur le marché des matériaux composites

Les matériaux composites sont fabriqués en combinant deux ou plusieurs matériaux aux propriétés différentes sans les mélanger ni les dissoudre les uns dans les autres. Le marché mondial des matériaux composites est segmenté par matériau de matrice, fibre de renforcement, application d'utilisation finale et géographie. Par matériau de matrice, le marché est segmenté en composites à matrice polymère (résines thermodurcissables, résines thermoplastiques), composites à matrice céramique/carbone et autres matrices (composites à matrice métallique). Sur la base de la fibre de renforcement, le marché est segmenté en fibre de verre, fibre de carbone, fibre d'aramide et autres. De même, par application d'utilisation finale, le marché est segmenté en automobile et transport, énergie éolienne, aérospatiale et défense, tuyaux et réservoirs, électrique et électronique, sports et loisirs, et autres applications d'utilisation finale. Le rapport offre également la taille du marché et les prévisions pour 27 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (USD).

| Composites à matrice polymère (CMP) | Résines thermodurcissables |

| Résines thermoplastiques | |

| Composites à matrice céramique/carbone (CMC) | |

| Autres matrices (composites à matrice métallique) |

| Fibre de verre |

| Fibre de carbone |

| Fibre d'aramide |

| Autres fibres (fibres naturelles/biosourcées) |

| Automobile et transport |

| Énergie éolienne |

| Aérospatiale et défense |

| Tuyaux et réservoirs |

| Construction |

| Électrique et électronique |

| Sports et loisirs |

| Autres industries d'utilisation finale (santé, marine, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Malaisie | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Nigéria | |

| Qatar | |

| Égypte | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau de matrice | Composites à matrice polymère (CMP) | Résines thermodurcissables |

| Résines thermoplastiques | ||

| Composites à matrice céramique/carbone (CMC) | ||

| Autres matrices (composites à matrice métallique) | ||

| Par fibre de renforcement | Fibre de verre | |

| Fibre de carbone | ||

| Fibre d'aramide | ||

| Autres fibres (fibres naturelles/biosourcées) | ||

| Par industrie d'utilisation finale | Automobile et transport | |

| Énergie éolienne | ||

| Aérospatiale et défense | ||

| Tuyaux et réservoirs | ||

| Construction | ||

| Électrique et électronique | ||

| Sports et loisirs | ||

| Autres industries d'utilisation finale (santé, marine, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Malaisie | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Nigéria | ||

| Qatar | ||

| Égypte | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des composites ?

Le marché des composites est évalué à 70,94 milliards USD en 2026 et devrait atteindre 89,93 milliards USD d'ici 2031.

Quelle région détient la plus grande part de la consommation de composites ?

L'Asie-Pacifique est en tête avec 44,85 % des revenus mondiaux et est également la région à la croissance la plus rapide avec un TCAC de 7,45 % jusqu'en 2031.

Pourquoi les composites à matrice céramique (CMC) attirent-ils l'attention ?

Les CMC peuvent fonctionner au-dessus de 1 600 °C, permettant des composants de moteurs à réaction et de systèmes énergétiques plus légers et plus efficaces, et devraient se développer à un TCAC de 8,12 %.

Quel est le principal obstacle à une adoption plus large des composites ?

Le coût élevé des matériaux et les options de recyclage à grande échelle limitées restent les principaux défis freinant une pénétration plus large dans les secteurs sensibles aux coûts.

Quels procédés de fabrication deviennent courants dans les composites automobiles ?

Les techniques thermoplastiques à cycle rapide telles que la pose automatisée de rubans, le moulage par compression et le surmoulage par injection s'alignent désormais sur les cadences de production de grande série.

Dernière mise à jour de la page le: