Taille et parts du marché des composites marins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.35 Milliards de dollars |

| Taille du Marché (2031) | 7.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

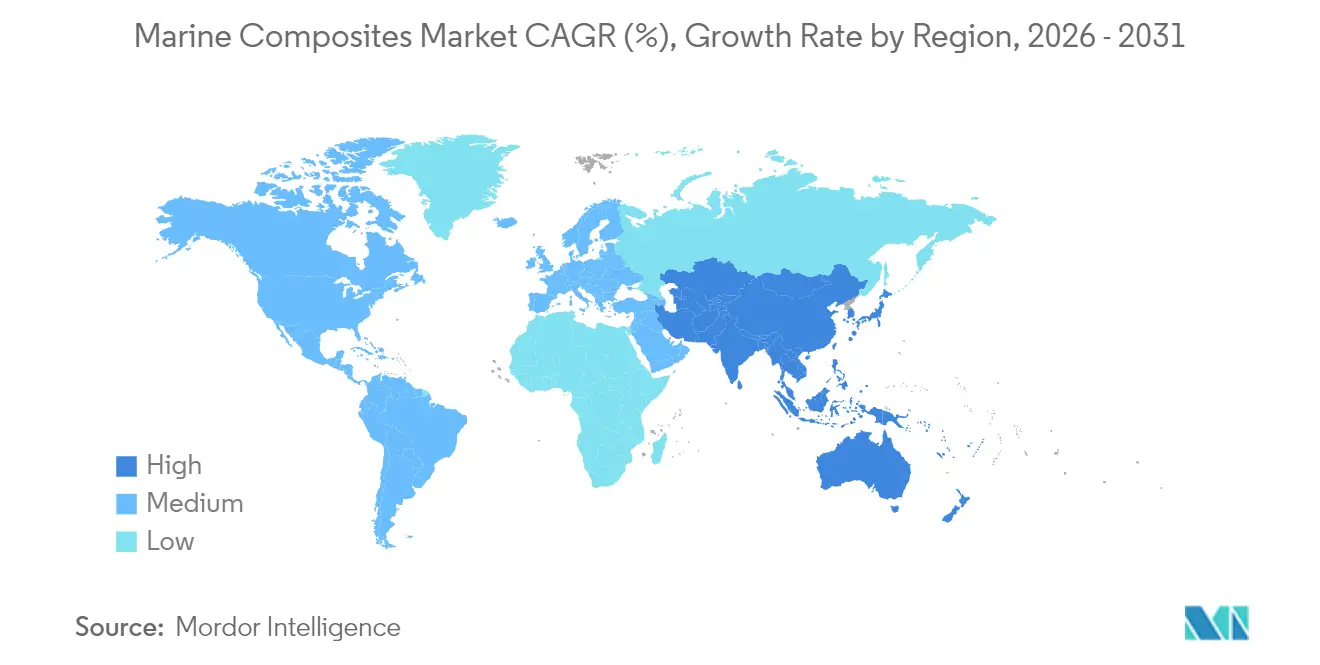

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

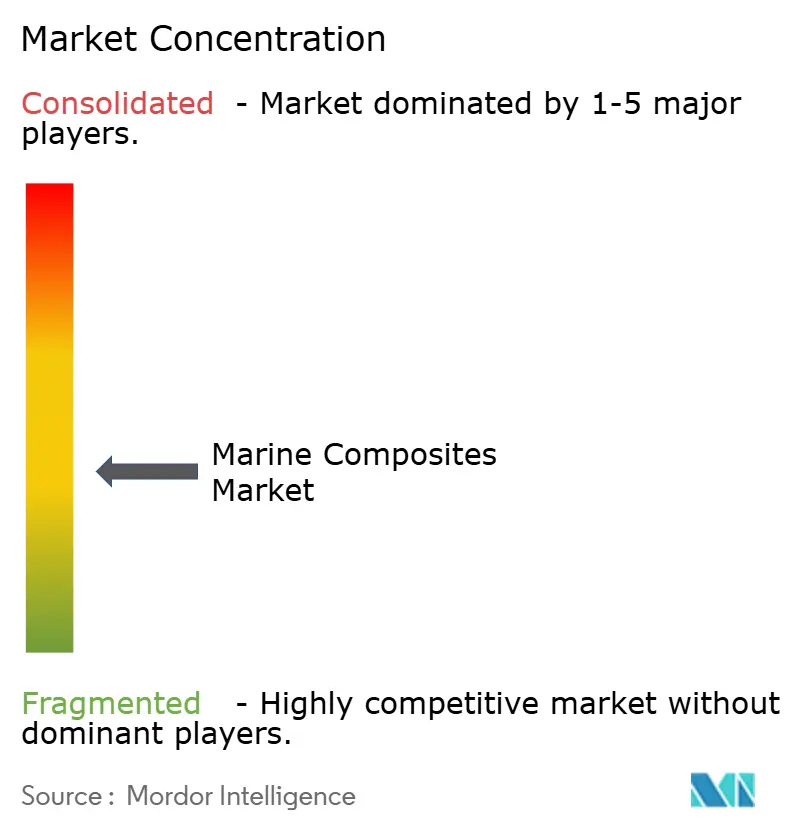

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites marins par Mordor Intelligence

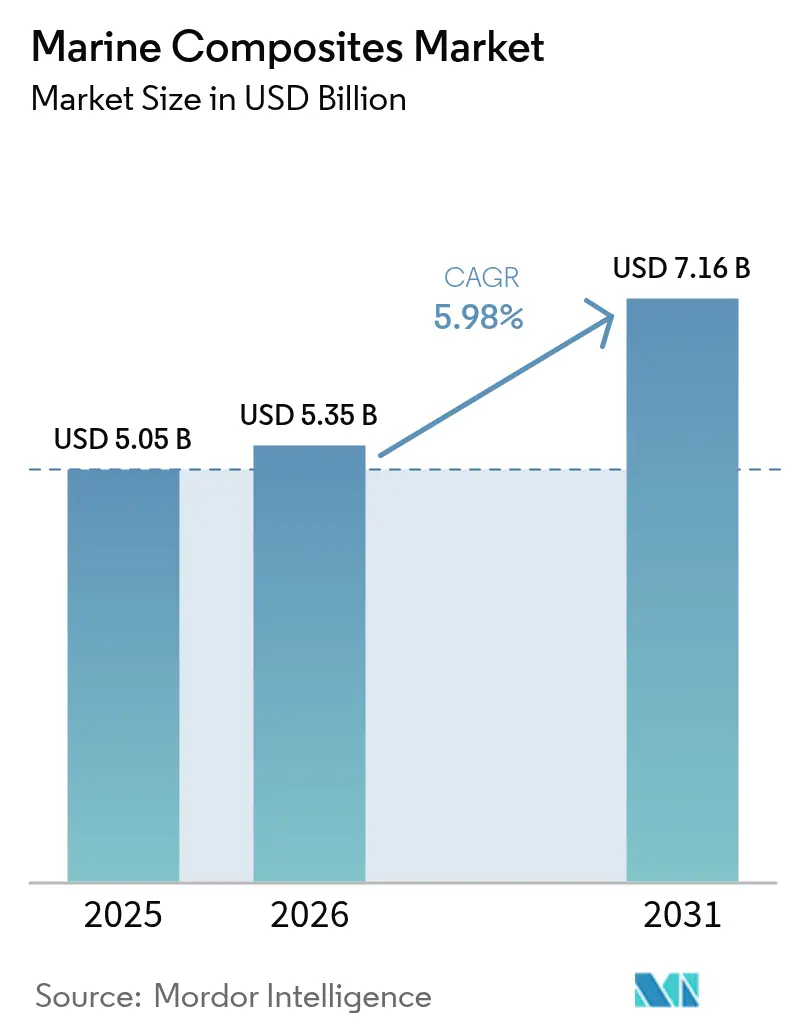

La taille du marché des composites marins était évaluée à 5,05 milliards USD en 2025 et devrait croître de 5,35 milliards USD en 2026 pour atteindre 7,16 milliards USD d'ici 2031, à un TCAC de 5,98 % durant la période de prévision (2026-2031). Les perspectives de croissance reflètent une transition à l'échelle du secteur, des structures traditionnelles en acier et en aluminium vers des structures composites plus légères et résistantes à la corrosion, qui aident les constructeurs de navires à satisfaire aux réglementations sur les émissions de plus en plus strictes, à étendre l'autonomie de croisière et à réduire les coûts d'exploitation sur la durée de vie. Les dépenses de défense soutenues, notamment le plan annuel de construction navale de la Marine américaine d'une valeur de 40,1 milliards USD, maintiennent un carnet de commandes solide pour les patrouilleurs à forte intensité composite, les systèmes sans équipage et les plateformes auxiliaires. Les investissements parallèles dans l'impression 3D, la pose automatisée de fibres et les lignes d'infusion en moule fermé réduisent les cycles de production et ouvrent de nouvelles libertés de conception, permettant aux constructeurs d'intégrer des géométries complexes tout en respectant les normes de qualité des sociétés de classification. Les dynamiques de demande régionale divergent : l'Amérique du Nord bénéficie de revenus aftermarket résilients dans les bateaux de sports nautiques et les véhicules nautiques à moteur, tandis que l'Asie-Pacifique accélère grâce à des programmes de modernisation navale à grande échelle. La dynamique de l'offre reste fluide ; les délais de livraison des fibres d'aramide et les goulets d'étranglement de certification pour les nouvelles résines incitent les acteurs intégrés verticalement à sécuriser en amont les matières premières ou à co-développer des formulations avec des partenaires chimiques.

Points clés du rapport

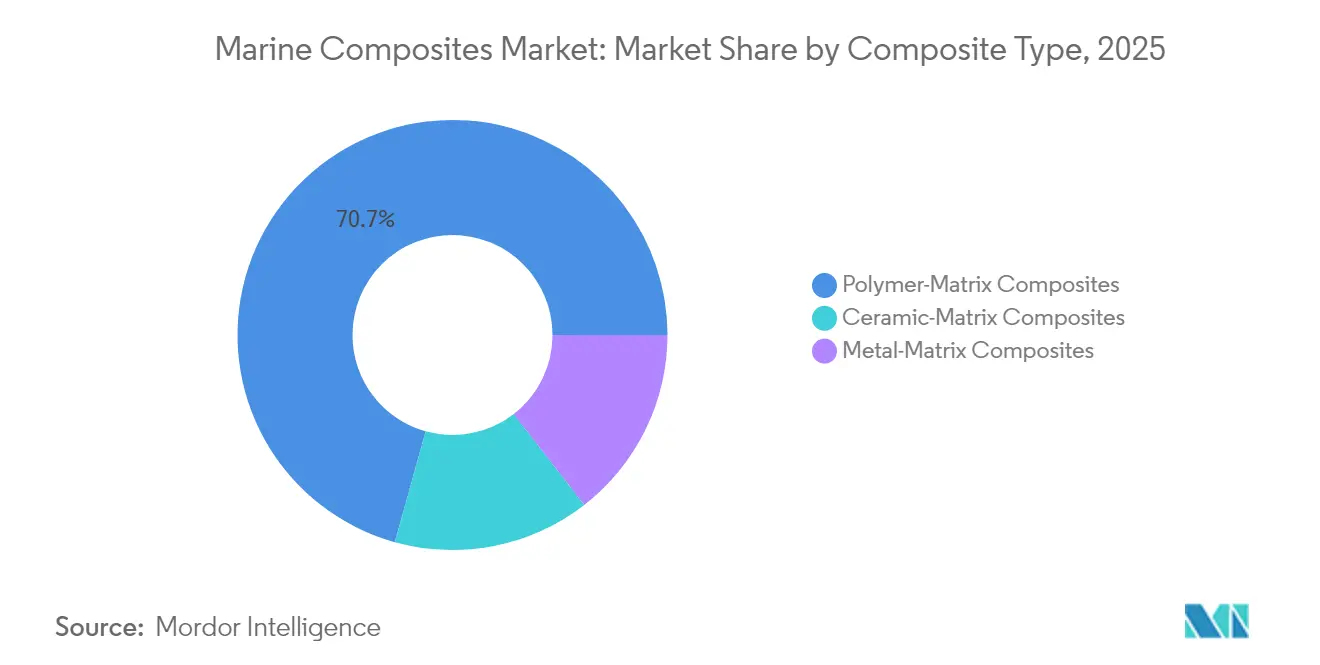

- Par type de composite, les systèmes à matrice polymère ont capté 70,68 % de la part de revenus en 2025 ; les composites à matrice céramique devraient afficher un TCAC de 6,55 % jusqu'en 2031.

- Par type de résine, l'époxy a dominé avec une part de 31,02 % en 2025, tandis que le polyester devrait se développer à un TCAC de 6,62 % jusqu'en 2031.

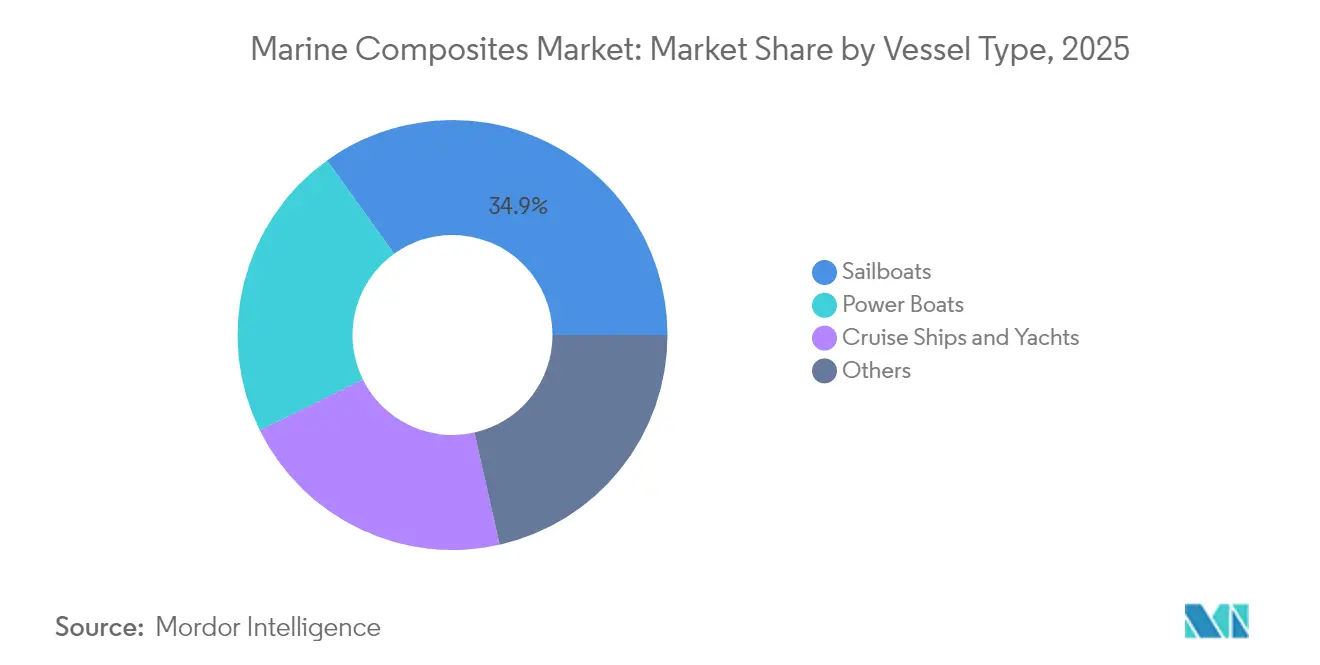

- Par type de navire, les voiliers représentaient 34,92 % de la part de marché des composites marins en 2025, et les bateaux à moteur progressent à un TCAC de 6,74 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 40,05 % de la taille du marché des composites marins en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 6,93 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des composites marins

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de la production de bateaux de plaisance et de paquebots de croisière | + 1.8% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Des normes d'émissions strictes stimulent l'allègement | + 2.1% | Mondial, avec une adoption précoce dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Essor du nautisme de plaisance en Amérique du Nord et en Europe | + 1.2% | Marchés principaux d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Budgets de modernisation navale | + 1.0% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pièces composites imprimées en 3D pour des constructions rapides | + 0.3% | Mondial, avec des pôles technologiques en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la production de bateaux de plaisance et de paquebots de croisière

Les constructeurs axés sur le luxe et la performance donnent le ton pour une adoption plus large des composites haut de gamme. Les catamarans en fibre de carbone, tels que le modèle de 55 pieds lancé par Cure Marine fin 2024, illustrent l'infusion de coque complète, les panneaux solaires intégrés et les charges hôtelières entièrement électriques qui dépendent d'objectifs d'allègement agressifs. Les grands équipementiers (OEM) ont installé des routeurs CNC (à commande numérique par ordinateur) à cinq axes et de grands moules pour réaliser des structures de pont monobloc de plus en plus grandes, réduisant les travaux de collage secondaire et améliorant la qualité esthétique. Des associations telles que l'International Council of Marine Industry Associations (Conseil international des associations de l'industrie nautique) notent que les stratégies d'électrification varient selon la taille du navire, mais convergent vers une exigence commune : la réduction de masse pour préserver l'autonomie. Les démonstrations emblématiques dans le segment premium rassurent les constructeurs de milieu de gamme sur la durabilité et la valeur de revente, accélérant la diffusion technologique à mesure que les outillages s'amortissent. À mesure que les ports de plaisance modernisent leur infrastructure d'alimentation à quai, les retrofits aftermarket de hard-tops composites et de plateformes de bain prennent également de l'essor, renforçant encore la demande.

Des normes d'émissions strictes stimulent l'allègement

Le paquet « Fit for 55 » de l'Union européenne et l'indicateur d'intensité carbone de l'Organisation maritime internationale obligent les chantiers navals à traquer chaque kilogramme économisé. Les superstructures composites sur les paquebots de croisière réduisent le poids en partie haute, abaissant le centre de gravité et permettant des moteurs plus petits ou des batteries plus volumineuses. Le cluster maritime allemand, d'une valeur annuelle de 93 milliards USD, investit dans les jumeaux numériques et les cellules de travail Industrie 4.0 qui associent des matrices biosourcées à une pose robotisée pour satisfaire aux seuils d'analyse du cycle de vie [1]Département du Commerce des États-Unis, « Allemagne – Technologies marines », commerce.gov. Des centres de recherche comme le Wood K plus autrichien ont repoussé les limites en convertissant des composites bois-polymère en céramiques à base de carbure de silicium biosourcé tolérant 1 400 °C, ouvrant la voie à de futurs composants d'échappement ou de sections chaudes qui évitent les problèmes de corrosion des métaux. La barre réglementaire transforme effectivement l'allègement d'une prime de coût en une nécessité de conformité, positionnant les composites avancés comme la voie pragmatique vers des gains multi-critères en termes de consommation de carburant, de maintenance et de recyclabilité.

Essor du nautisme de plaisance en Amérique du Nord et en Europe

Bien que la National Marine Manufacturers Association (Association nationale des fabricants de bateaux) s'attende à un repli des immatriculations de nouveaux bateaux à moteur en 2024 en raison des taux d'intérêt élevés, les véhicules nautiques à moteur et les runabouts d'entrée de gamme restent des points lumineux. Ces catégories s'appuient fortement sur les composés de moulage en feuille, les stratifiés en mat de verre haché et des volumes croissants de noyaux en fibres naturelles pour atteindre des prix compétitifs agressifs. Les chantiers européens participant au programme FIBRE4YARDS financé par l'Union européenne (UE) signalent déjà une pénétration composite de 77 %, et les bibliothèques de conception partagées permettent aux petits constructeurs de télécharger des échantillonnages approuvés par les sociétés de classification, raccourcissant ainsi les cycles d'ingénierie. Les day-boats à foil ont émergé comme des produits vitrine démontrant le bénéfice rigidité/poids des préimprégnés en fibre de carbone, faisant évoluer les attentes des consommateurs vers le haut. La sensibilité aux prix pousse à l'innovation dans les stratifiés hybrides, combinant verre, basalte et bio-résines sans sacrifier la durabilité, maintenant ainsi la pertinence du marché des composites marins dans tous les segments de dépenses discrétionnaires.

Budgets de modernisation navale

Les planificateurs de la défense gouvernementale continuent de financer la recherche sur les composites, car les enveloppes de mission s'étendent. La Chambre des représentants des États-Unis a affecté 5 milliards USD à la construction navale militaire pour l'exercice fiscal 2025, dont 500 millions USD pour des lignes pilotes de fabrication additive et 750 millions USD pour le développement de fournisseurs nationaux. Le navire japonais Nihonbare de 22 000 tonnes illustre le pivot de la région vers des structures de superstructure légères qui augmentent les cadences de sorties d'hélicoptères sans allonger les coques. Le Bureau de la recherche navale (Office of Naval Research) finance toujours des études sur les matrices polymères pour améliorer la ténacité hors plan par dopage aux nanotubes de carbone, signalant que même après 50 ans, les composites peuvent encore évoluer. Comme les budgets de défense sont moins élastiques aux prix, des technologies telles que les conduits d'échappement à matrice céramique et les stratifiés absorbant le radar peuvent atteindre la maturité de production avant que les coûts ne diminuent suffisamment pour les flottes commerciales.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés des matériaux et de la transformation | -1.4% | Mondial, avec un impact particulier sur les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Approvisionnement volatile en fibres d'aramide et fibres spéciales | -0.8% | Chaînes d'approvisionnement mondiales, impact concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Goulets d'étranglement de certification pour les nouvelles résines | -0.5% | Mondial, avec des variations réglementaires selon les régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des matériaux et de la transformation

Les stratifiés marins atteignent rarement les économies de volume des pales d'éoliennes ou des panneaux de carrosserie automobile, ce qui augmente le prix au kilogramme de la fibre de carbone. Même si la capacité mondiale de fibre de carbone devrait tripler pour atteindre 450 000 tonnes d'ici 2030, l'aérospatiale et l'éolien commandent toujours les allocations prioritaires, laissant les chantiers exposés aux pics du marché spot. L'alliance de McClarin Composites avec ExxonMobil pour industrialiser le moulage par transfert de résine en utilisant le système polyoléfinique Proxxima montre que les fournisseurs automatisent l'infusion pour rapprocher les cadences de celles de l'automobile. Pourtant, l'investissement initial en outillage et la courbe d'apprentissage découragent les petits ateliers. Les stratifiés hybrides verre-carbone et les époxys à durcissement à basse température sont des solutions transitoires, mais le choc des prix reste un facteur bloquant pour les pêcheurs et les opérateurs d'affrètement évaluant de nouvelles constructions.

Approvisionnement volatile en fibres d'aramide et fibres spéciales

Les aramides de grade balistique améliorent la résistance aux chocs à l'impact et offrent une résistance intrinsèque à la flamme, ce qui les rend populaires dans les patrouilleurs et les proues de catamarans. Leur chaîne d'approvisionnement, cependant, est concentrée chez une poignée de producteurs asiatiques dont les traitements de surface par oxydation plasma sont à forte intensité capitalistique. Toute interruption resserre rapidement la disponibilité mondiale et allonge les délais de livraison pour les finisseurs européens et nord-américains. La décision de Teijin de céder son unité de composites automobiles en Amérique du Nord d'une valeur de 1 milliard USD souligne une refocalisation stratégique qui pourrait se répercuter sur les allocations marines [2]JEC Composites, « Teijin cède son activité de composites automobiles », jeccomposites.com. Les constructeurs expérimentent les fibres de basalte et de polyéthylène à très haute masse moléculaire (UHMWPE) comme substituts partiels, mais les campagnes de qualification prennent du temps, et l'acceptation par les sociétés de classification est prudente. Jusqu'à ce que le double sourcing ou des usines régionales soient opérationnels, le risque d'approvisionnement persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composite : la domination des matrices polymères stimule l'innovation

Les systèmes à matrice polymère ont généré 70,68 % des revenus de 2025, soulignant une solide maîtrise des procédés et une large disponibilité des matières premières. Le segment continue de bénéficier d'investissements en recherche visant à améliorer le cisaillement interlaminaire et la durée de vie en fatigue, la taille du marché des composites marins pour les stratifiés à matrice polymère devant se développer régulièrement à mesure que les lignes d'infusion sous vide et de moulage par compression se multiplient. Les composites à matrice céramique, bien que présents dans des niches pour l'instant, constituent clairement l'histoire de croissance et devraient afficher un TCAC de 6,55 % jusqu'en 2031, portés par les applications en salle des machines et en conduit d'échappement où les polymères ramollissent. La part de marché des composites marins pour les grades à matrice céramique restera modeste jusqu'au milieu de la décennie, mais les montées en volume dans les véhicules sous-marins non habités navals et les carénages de turbines à gaz illustrent une confiance croissante dans leur stabilité thermique.

Les efforts du Laboratoire national des technologies énergétiques (National Energy Technology Laboratory) pour qualifier les assemblages SiC/SiC (carbure de silicium) pour la combustion d'hydrogène, combinés au plan du réseau Composite Céramique d'Allemagne visant à doubler la production de fibres d'oxyde, suggèrent que les barrières d'approvisionnement s'érodent lentement. Les matrices polymères répondent avec des additifs à nanotubes et à graphène qui augmentent le module d'épaisseur de pourcentages à deux chiffres, prolongeant leur règne dans les structures de coques et de ponts. Les formulations à matrice métallique conservent des rôles spécialisés tels que les moyeux d'hélices et les manchons d'arbres où la dissipation thermique prime sur l'allègement. Dans l'ensemble, la pollinisation croisée entre secteurs maintient le pipeline de développement bien rempli, assurant une tension concurrentielle entre les trois catégories de composites.

Par type de résine : le leadership de l'époxy face au défi du polyester

L'époxy a conservé une part commanding de 31,02 % de la demande en résines en 2025 grâce à son adhérence supérieure, sa faible absorption d'eau et sa résistance chimique. Cependant, les résines polyester insaturées accélèrent sur la base du rapport coût/performance et devraient enregistrer le TCAC le plus rapide, soit 6,62 %, jusqu'en 2031. Les constructeurs ciblant les bateaux de moins de 15 mètres mélangent désormais du polyester à gélification rapide avec des techniques de moule fermé, atteignant leurs objectifs de prix sans sacrifier la protection contre les cloques. La résine vinyl ester comble l'écart ; elle offre une ténacité supérieure à des prix de milieu de gamme et est appréciée dans les tableaux arrières et les lisses qui supportent des chargements d'impact répétés.

L'exploration par le secteur naval d'alternatives d'origine végétale et de méthodes de durcissement non toxiques répond aux préoccupations environnementales tout en maintenant les caractéristiques de performance. D'autres systèmes de résines, notamment les matrices thermoplastiques, attirent l'attention pour leurs avantages en matière de recyclabilité, le voilier EcoRacer30 de NLcomp démontrant une construction composite recyclable à 95 % grâce à des résines thermoplastiques combinées à des fibres de carbone vierges et recyclées.

Par type de navire : les bateaux à moteur accélèrent devant les voiliers

Les voiliers ont généré 34,92 % des revenus du segment en 2025, car même les croiseurs d'entrée de gamme s'appuient sur des sandwichs verre/mousse pour la rigidité. La taille du marché des composites marins pour les voiliers progressera régulièrement, mais les bateaux à moteur, notamment les véhicules nautiques à moteur et les catégories de wake surf, surpasseront ce rythme avec un TCAC de 6,74 %. Les équipementiers à forts volumes ont rationalisé l'assemblage en utilisant de grands moules en verre à peau unique et des inserts percés par robot, réduisant considérablement le travail manuel. Par conséquent, la part de marché des composites marins détenue par les bateaux à moteur devrait augmenter à mesure que les constructeurs lancent des modèles de 16 à 24 pieds abordables dotés de plateformes de bain composites et d'extensions de tableau arrière.

Parallèlement, les yachts de luxe et les paquebots de croisière servent de démonstrateurs technologiques pour les superstructures en fibre de carbone et les conduits d'échappement composites qui permettent d'économiser des tonnes de poids. Les approbations de classe pour les hélices composites, telles que le prototype de 2 mètres de QinetiQ, ouvrent la voie à une adoption plus large sur les navires à déplacement où la cavitation et la corrosion ont été des maux persistants. Les day-boats électriques à foil font la une des journaux tout en testant aussi la ténacité des résines et la résistance aux impacts hydrodynamiques, des connaissances qui migrent vers les coques grand public à mesure que les courbes de coût s'aplatissent.

Analyse géographique

L'Amérique du Nord représentait 40,05 % des revenus mondiaux de 2025, portée par la flotte de plaisance américaine et les crédits fédéraux réguliers pour les navires de combat littoraux, les navires de surface sans équipage et les bâtiments auxiliaires. Le créneau canadien des yachts d'expédition en haute latitude et le secteur croissant de la remise en état aftermarket au Mexique dynamisent la demande régionale. La taille du marché des composites marins en Amérique du Nord s'élargira à un rythme soutenu à mesure que les chantiers adoptent des jumeaux numériques et une infusion automatisée pour pallier les pénuries de main-d'œuvre qualifiée.

La demande d'Asie-Pacifique pour les composites marins devrait croître à un TCAC de 6,93 % jusqu'en 2031. Le drone sous-marin chinois de conception 6 000 m doté d'une coque en carbone ultra-résistante illustre la façon dont les instituts d'État peuvent dépasser les limites traditionnelles des matériaux. La feuille de route de modernisation de la défense japonaise, d'une valeur de 1 200 milliards USD, inclut des actifs amphibies riches en composites qui répondent à la sécurité des chaînes d'îles. Le contrat indien de 1,07 milliard USD pour 14 patrouilleurs des garde-côtes intègre des superstructures composites pour maintenir un faible tirant d'eau et une faible consommation de carburant, s'alignant sur son initiative « Atmanirbhar Bharat » d'autonomie nationale. Les nations d'Asie du Sud-Est, de l'Indonésie au Viêt Nam, explorent des ferries fluviaux composites pour desservir les liaisons archipelagiques, ce qui suggère que des ateliers de stratification locaux émergeront en parallèle avec la demande. L'Europe conserve une forte empreinte d'innovation, le consortium FIBRE4YARDS prouvant un taux de 77 % de contenu composite dans les chantiers navals participants, et les déploiements Industrie 4.0 en Allemagne reliant le kitting CNC, le suivi de tissu par RFID (identification par radiofréquence) et la surveillance en temps réel de la viscosité des résines. La stricte réglementation sur les émissions de l'UE joue un double rôle de catalyseur de demande ; les chantiers se modernisent pour rester en conformité, et les fournisseurs bénéficient de subventions et de crédits d'impôt en phase précoce. Les marchés de niche au Moyen-Orient et en Amérique du Sud tirent parti des composites pour les navires de service d'équipage et les navires de soutien aux parcs éoliens offshore, bien que les lacunes infrastructurelles et les obstacles au financement freinent l'accélération.

Paysage concurrentiel

Le marché des composites marins est modérément consolidé avec des acteurs majeurs tels que Hexcel Corporation, Gurit Services AG, DuPont, Owens Corning et TORAY INDUSTRIES, INC. Gurit et Toray se concentrent respectivement sur le développement de durcisseurs époxy à faible toxicité et de préimprégnés à durcissement rapide, tandis que des innovateurs plus petits comme NLcomp expérimentent des matrices thermoplastiques qui éliminent les émissions de styrène lors de la mise en œuvre. La différenciation technologique se resserre à mesure que l'infusion sous vide et les inserts de noyaux imprimés en 3D deviennent standards. L'avantage concurrentiel se déplace désormais vers la résilience de la chaîne d'approvisionnement et la durabilité. Les marines asiatiques veulent un contenu domestique, de sorte que les fournisseurs occidentaux envisagent des coentreprises en Inde et au Japon. Les recycleurs de composites capables de dépolymériser l'époxy en oligomères réutilisables ou de récupérer des fibres continues pourraient devenir des faiseurs de rois d'ici le milieu de la décennie.

Leaders du secteur des composites marins

DuPont

Hexcel Corporation

TORAY INDUSTRIES, INC.

Gurit Services AG

Owens Corning

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2023 : Hypetex Limited a annoncé son expansion dans le secteur naval avec des matériaux présentant une haute tolérance aux contraintes, améliorant la durabilité et la longévité des produits marins tout en réduisant les coûts de maintenance. Grâce à ces matériaux, les constructeurs de bateaux peuvent atteindre l'esthétique souhaitée sans compromettre les performances.

- Juillet 2023 : Northern Light Composites (nlcomp) a lancé son bateau de production recyclable lors de la grande finale de l'Ocean Race en Espagne. L'Ecoracer30 est un voilier à forte intensité composite qui utilise le rComposite, la solution composite durable brevetée de l'entreprise.

Périmètre du rapport mondial sur le marché des composites marins

Le rapport sur le marché des composites marins comprend :

| Composites à matrice métallique |

| Composites à matrice polymère |

| Composites à matrice céramique |

| Époxy |

| Polyester |

| Autres |

| Voiliers |

| Paquebots de croisière et yachts |

| Bateaux à moteur |

| Autres (navires de travail commerciaux et navires de défense) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de composite | Composites à matrice métallique | |

| Composites à matrice polymère | ||

| Composites à matrice céramique | ||

| Par type de résine | Époxy | |

| Polyester | ||

| Autres | ||

| Par type de navire | Voiliers | |

| Paquebots de croisière et yachts | ||

| Bateaux à moteur | ||

| Autres (navires de travail commerciaux et navires de défense) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des composites marins ?

La taille du marché des composites marins est évaluée à 5,35 milliards USD en 2026 et devrait croître pour atteindre 7,16 milliards USD d'ici 2031.

Quel type de composite détient la plus grande part de la demande ?

Les composites à matrice polymère sont en tête avec 70,68 % de la part des revenus en 2025, grâce à des options de traitement rentables et à des caractéristiques de performance polyvalentes.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus rapide, projetée à un TCAC de 6,93 % jusqu'en 2031, portée par la modernisation navale et la hausse de la possession nationale de bateaux.

Quel est le principal frein à l'adoption des composites dans les applications marines ?

Les coûts élevés des matériaux et de la transformation restent le principal frein, réduisant l'accessibilité financière pour les catégories de navires sensibles aux prix jusqu'à ce que la fabrication automatisée atteigne une échelle suffisante.

Comment les objectifs de durabilité influencent-ils la sélection des matériaux ?

Les constructeurs expérimentent des époxys biosourcés et des matrices thermoplastiques recyclables, avec des lancements récents tels que l'EcoRacer30 démontrant des possibilités de fabrication quasi-circulaire.

Dernière mise à jour de la page le: