Taille et Part du Marché des Énergies Renouvelables en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

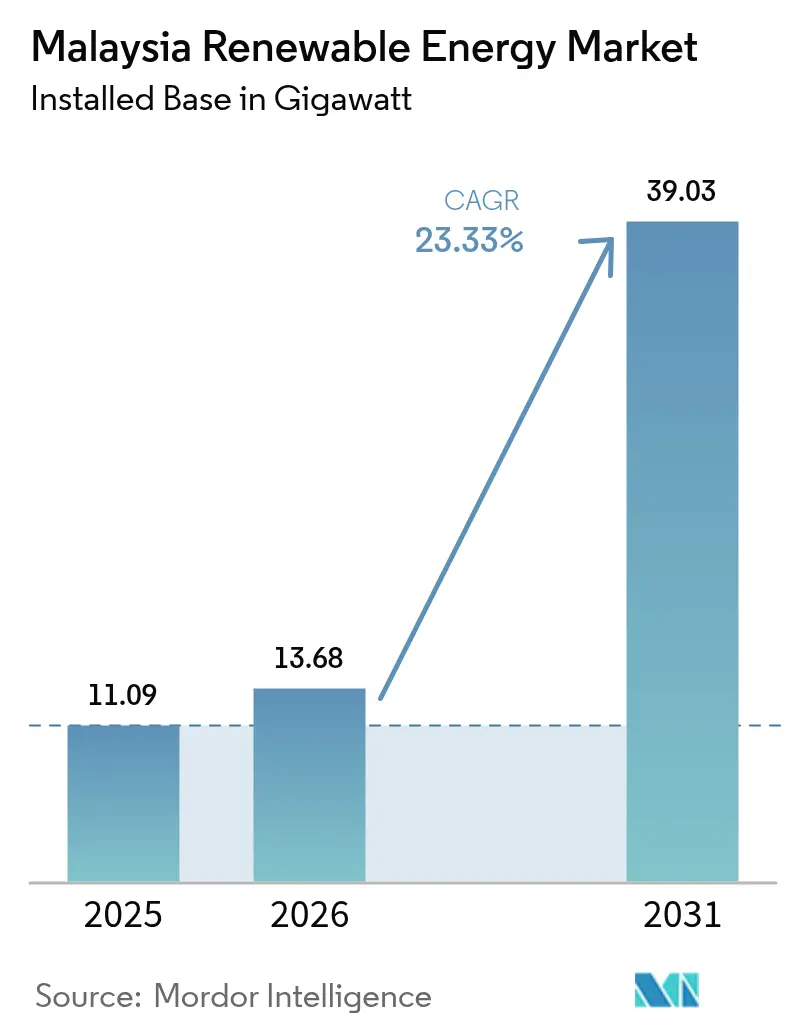

| Taille du marché de l'année de base (2025) | 11.09 gigawatt |

| Volume du Marché (2026) | 13.68 gigawatt |

| Volume du Marché (2031) | 39.03 gigawatt |

| Taux de croissance (2026 - 2031) | 23.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Énergies Renouvelables en Malaisie par Mordor Intelligence

La taille du marché des énergies renouvelables en Malaisie en 2026 est estimée à 13,68 gigawatts, en croissance par rapport à la valeur de 2025 de 11,09 gigawatts, avec des projections pour 2031 montrant 39,03 gigawatts, croissant à un TCAC de 23,33 % sur la période 2026-2031.

Les perspectives de croissance sont portées par la Feuille de Route Nationale pour la Transition Énergétique (NETR), la hausse des contrats d'achat d'électricité (PPA) d'entreprises résultant de l'essor des centres de données, et la baisse du coût nivelé de l'électricité (LCOE) du photovoltaïque solaire. Les modernisations du réseau menées par Tenaga Nasional Berhad (TNB) et les initiatives de l'État du Sarawak pour les exportations d'hydrogène vert élargissent les opportunités d'investissement tout en réduisant la dépendance aux combustibles fossiles importés. La localisation de la fabrication par les grands acteurs mondiaux du solaire, l'expansion des projets pilotes de solaire flottant sur les réservoirs hydroélectriques, et le renforcement des incitations du Mécanisme de Mesure Nette de l'Énergie (NEM 3.0) consolident les pipelines de projets. En parallèle, le commerce transfrontalier d'énergie soutenu par la politique via l'Échange d'Énergie de Malaisie (Enegem) positionne le pays comme un hub d'énergie propre régional au sein du Réseau Électrique de l'ASEAN.

Points Clés du Rapport

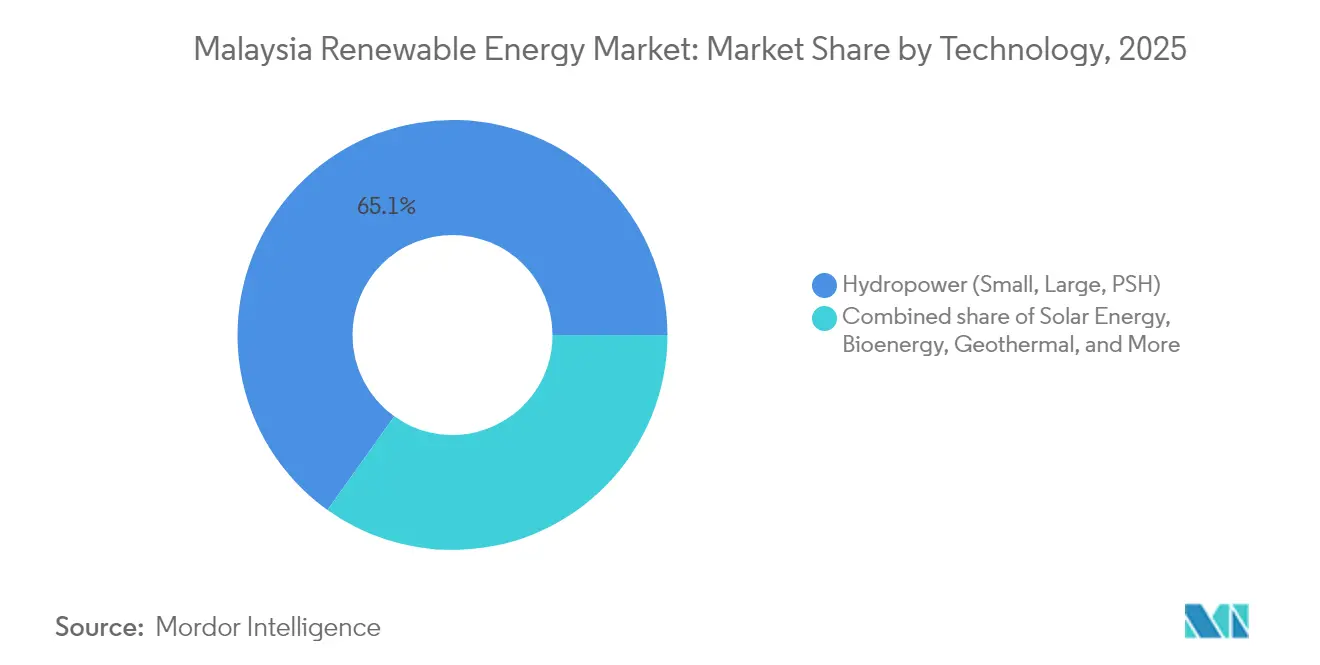

- Par technologie, l'hydroélectricité a dominé avec 65,12 % de la part de marché des énergies renouvelables en Malaisie en 2025, tandis que la géothermie devrait s'accélérer à un TCAC de 112,76 % jusqu'en 2031.

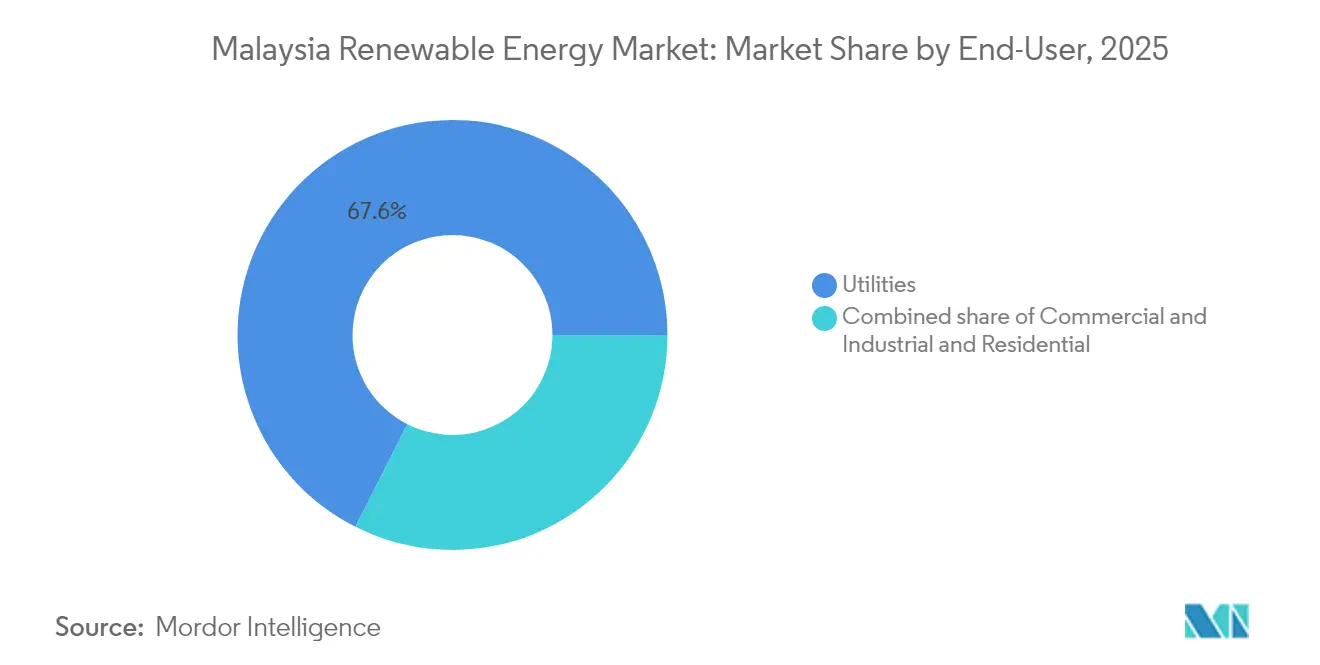

- Par utilisateur final, les services publics représentaient 67,55 % de la taille du marché des énergies renouvelables en Malaisie en 2025, tandis que le segment résidentiel devrait croître à un TCAC de 26,62 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Énergies Renouvelables en Malaisie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mise en œuvre de la Feuille de Route Nationale pour la Transition Énergétique (NETR) | 4.20% | National, avec un focus prioritaire sur la Malaisie péninsulaire | Moyen terme (2-4 ans) |

| Tarifs de Rachat Améliorés et Programme NEM 3.0 | 3.80% | Malaisie péninsulaire, couverture limitée de Sabah/Sarawak | Court terme (≤ 2 ans) |

| Baisse du LCOE pour le solaire PV à l'échelle utilitaire | 5.10% | National, en particulier dans les régions à fort ensoleillement | Long terme (≥ 4 ans) |

| PPA d'entreprises liés à l'essor régional des centres de données | 4.70% | Corridors technologiques de la vallée de Klang, Johor, Penang | Moyen terme (2-4 ans) |

| Projets de hub d'hydrogène vert au Sarawak | 2.90% | Sarawak, avec un potentiel d'exportation vers l'ASEAN | Long terme (≥ 4 ans) |

| Solaire flottant sur les réservoirs hydroélectriques | 3.40% | Bassins versants hydroélectriques du Sarawak, Pahang, Perak | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Mise en Œuvre de la Feuille de Route Nationale pour la Transition Énergétique Accélère la Modernisation du Réseau

La NETR fixe des objectifs contraignants de 31 % d'énergie renouvelable d'ici 2025 et 40 % d'ici 2035, offrant une meilleure visibilité sur les revenus pour les développeurs. L'engagement en dépenses d'investissement (capex) de TNB de 42,9 milliards MYR (10,2 milliards USD) alloue 64 % au renforcement du réseau, notamment de nouveaux circuits inter-régionaux et des outils avancés pour les opérateurs de systèmes.[1]The Edge Malaysia, "TNB to Double Capex for Grid Modernisation," theedgemalaysia.com La feuille de route mandate 2,5 GW de déploiements de solaire flottant sur les barrages hydroélectriques et cinq parcs solaires centralisés de 150 MWc, répondant directement aux contraintes de rareté des terres. En intégrant Enegem dans la conception des politiques, la NETR permet également aux exportateurs d'accéder au Réseau Électrique de l'ASEAN, renforçant la compétitivité du marché des énergies renouvelables en Malaisie. Collectivement, ces mesures assouplissent le plafond de pénétration solaire de 24 % sur la demande de pointe, offrant une marge supplémentaire pour la production variable.

Les PPA d'Entreprises Stimulent la Demande Liée à l'Expansion des Centres de Données

Les investissements dans les centres de données de 162 milliards MYR (729 milliards USD) enregistrés de 2021 au premier semestre 2024 soutiennent des engagements d'achat à long terme dans le cadre du Programme d'Approvisionnement en Énergie Renouvelable pour les Entreprises (CRESS).[2]Asian Power, "Data-Center Investments Spur Malaysian PPAs," asian-power.com Les premiers signataires, tels qu'AirTrunk et GDS, ont conclu respectivement 29,9 MW et 22,5 MW de PPA virtuels, avec des profils de durée allant jusqu'à 25 ans. TNB lui-même a sécurisé 150 MWc d'approvisionnement en électricité verte pour Bridge Data Centres dans le même cadre, ajoutant des flux de revenus de type annuité. Les acheteurs d'entreprises privilégient la certitude de livraison et les certificats d'énergie renouvelable traçables, incitant les développeurs à intégrer des options de stockage par batteries. La dynamique suggère que les PPA d'entreprises pourraient représenter 15 à 20 % des ajouts annuels du marché des énergies renouvelables en Malaisie au cours de cette décennie.

Les Projets d'Hydrogène Vert Transforment le Sarawak en Hub d'Exportation Régional

Le partenariat H2ornbill du Sarawak vise à atteindre 150 000 tonnes par an d'hydrogène vert et 850 000 tonnes par an d'ammoniac vert d'ici 2028, nécessitant environ 3 GW d'énergie renouvelable dédiée. Des projets complémentaires, notamment l'usine de Bintulu d'Eneos-Sumitomo, illustrent une forte demande d'importation japonaise. Le Sarawak a déjà généré 62 % de son électricité à partir des énergies renouvelables en 2024, dépassant son objectif de 2030, offrant une marge de réserve pour la fourniture industrielle. Les ambitions de l'État pour 15 000 MW d'énergie verte d'ici 2035 impliquent une augmentation de la capacité de 161 % par rapport à 2023, reconfigurant la dynamique du marché des énergies renouvelables en Malaisie d'un approvisionnement domestique vers une chaîne de valeur orientée à l'exportation.

Le Solaire Flottant Maximise le Déploiement des Énergies Renouvelables dans un Contexte de Contraintes Foncières

Une étude conjointe Masdar-Sarawak Energy-Gentari sur le réservoir de Murum évalue des installations flottantes de plusieurs centaines de MW, capitalisant sur les actifs de transmission existants. Les données de terrain du projet pilote de 154 kWc de TNB à Kenyir confirment une amélioration du rendement énergétique de 10 à 15 % grâce au refroidissement par l'eau et à une réduction de l'évaporation allant jusqu'à 70 %. Avec 2,5 GW de capacité solaire flottante dans la feuille de route de TNB, la Malaisie pourrait atténuer les conflits d'utilisation des terres tout en optimisant les opérations hybrides hydro-solaires. Le projet Batang Ai seul devrait réduire les émissions de 52 kt de CO₂ annuellement lors de sa mise en service en 2024, renforçant ses références ESG.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Congestion du réseau et risques d'écrêtement | -2.80% | Malaisie péninsulaire, en particulier les régions méridionales | Court terme (≤ 2 ans) |

| Qualité limitée des ressources éoliennes terrestres | -1.90% | National, avec des défis spécifiques en Malaisie péninsulaire | Long terme (≥ 4 ans) |

| Conflits d'utilisation des terres à Sabah et au Sarawak | -2.10% | États de Sabah et Sarawak | Moyen terme (2-4 ans) |

| Réseau de collecte de biomasse de palme fragmenté | -1.40% | Régions de plantation de Malaisie péninsulaire, Sabah, Sarawak | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Congestion du Réseau Crée des Risques d'Écrêtement des Énergies Renouvelables

La production solaire dépasse déjà le seuil de 24 % de la demande de pointe, entraînant un écrêtement périodique dans le sud de la Malaisie péninsulaire, où les niveaux d'ensoleillement sont les plus élevés. TNB a alloué 64 % de ses 16,3 milliards MYR (73,4 milliards USD) de dépenses d'investissement contingentes à l'atténuation des goulots d'étranglement, notamment un Système de Stockage d'Énergie par Batteries (BESS) de 400 MWh à Sabah. L'exposition à l'écrêtement érode les rendements des projets, incitant les régulateurs de SEDA Malaysia et de la Commission de l'Énergie à accélérer les révisions du code de réseau pour améliorer la priorité de dispatching des énergies renouvelables. Des projets pilotes de réseau intelligent employant la réponse à la demande accompagnent désormais chaque nouvel appel d'offres LSS pour atténuer l'intermittence.

Les Conflits d'Utilisation des Terres Contraignent le Développement de Projets à Grande Échelle

L'huile de palme contribue à hauteur de 2,8 % du PIB de la Malaisie, faisant de la réaffectation des terres une question politiquement sensible. L'agrivoltaïque et les systèmes flottants sur réservoirs émergent comme des solutions de compromis, mais les cycles d'approbation pour les sites en terrain vierge durent encore de 18 à 24 mois.[3]SEDA Malaysia, "Palm Biomass Potential Report", seda.gov.my La biomasse de palme, estimée à 164 millions de tonnes par an, reste sous-utilisée en raison d'une collecte fragmentée et d'une logistique coûteuse. Le Plan National d'Action sur la Biomasse 2023-2030 vise à sécuriser 17 milliards MYR (76,5 milliards USD) d'investissements en bioraffinerie ; cependant, la réalisation à l'échelle dépend de l'intégration des améliorations de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Géothermie Perturbe la Domination de l'Hydroélectricité

L'hydroélectricité a conservé une part de 65,12 % du marché des énergies renouvelables en Malaisie en 2025, ancrée par des actifs historiques tels que Bakun et Murum. Pourtant, la géothermie, partant d'une base basse, devrait afficher un TCAC de 112,76 %, portée par le projet Tawau et une cartographie élargie des flux de chaleur en Malaisie orientale. Le solaire PV suit en tant que cheval de bataille du volume face à la baisse du LCOE et à l'appétit des entreprises pour les achats d'électricité. En revanche, l'éolien terrestre reste une option de niche en raison de vitesses de vent sous-optimales, tandis que la biomasse de palme offre un potentiel technique de 2,3 GW dans le cadre du Plan d'Action sur la Biomasse. Le petit hydroélectrique et les projets pilotes naissants d'énergie océanique complètent le mix.

L'évolution de la combinaison soutient la stabilité du réseau : les hybrides solaires flottants capitalisent sur les réservoirs hydroélectriques, la géothermie fournit la charge de base, et le BESS lisse la production solaire. La taille du marché des énergies renouvelables en Malaisie pour la géothermie devrait augmenter rapidement une fois le financement du développement des champs assuré, tandis que la croissance du solaire repose sur une cadence d'appels d'offres constante et l'adoption en toiture. Le développement des grands barrages hydroélectriques ralentit, déplaçant l'accent vers les schémas au fil de l'eau et la micro-hydroélectricité qui minimisent l'impact écologique.

Par Utilisateur Final : L'Adoption Résidentielle s'Accélère Grâce au Renforcement des Incitations

Les services publics représentaient 67,55 % de la part de marché des énergies renouvelables en Malaisie en 2025, grâce à l'approvisionnement consolidé de TNB via les appels d'offres LSS et les PPA bilatéraux. Le segment résidentiel, cependant, est en bonne voie pour un TCAC de 26,62 % jusqu'en 2031, catalysé par le NEM 3.0 et la prolongation de l'incitation SolaRIS jusqu'en 2025. L'adoption commerciale et industrielle, menée par les fabricants de semi-conducteurs et les centres de données hyperscale, tire parti des PPA d'entreprises de 15 à 25 ans pour la couverture tarifaire et la conformité ESG.

La baisse des coûts des systèmes solaires en toiture et la simplification des approbations en ligne ont réduit les délais de remboursement à moins de sept ans pour les ménages. Pendant ce temps, les toitures commerciales exploitent de plus grandes surfaces pour l'autoconsommation, se qualifiant pour une allocation en capital accélérée. Les services publics continuent de soumettre des tranches LSS multi-gigawatts, assurant des ajouts en volume mais faisant face à des risques d'écrêtement si les modernisations du réseau ne suivent pas le rythme.

Analyse Géographique

La Malaisie péninsulaire domine les installations grâce à un vaste réseau TNB, qui offre une proximité avec les centres de charge et des cycles de développement plus courts. Le Sarawak, opérant sur un réseau indépendant, est la province à la croissance la plus rapide, affichant un mix de production d'énergie renouvelable de 62 % en 2025 et un ambitieux agenda d'exportation d'hydrogène. L'État vise 15 000 MW de production verte d'ici 2035, représentant une augmentation de 161 % par rapport à 2023, soutenu par H2ornbill et d'autres projets d'ammoniac à Sabah.

Les perspectives de Sabah se concentrent sur la géothermie, et le champ géothermique de Tawau et ses 561 MW de capacité théorique en biomasse représentent un potentiel de croissance significatif. L'isolement de la transmission augmente les dépenses d'investissement ; cependant, les solutions de solaire flottant et de micro-réseau contribuent à combler les lacunes en matière d'électrification rurale. Le commerce transfrontalier via Enegem a débuté avec un appel d'offres de 100 MW à destination de Singapour en 2024, validant les flux commerciaux et ouvrant la voie à des ventes à l'échelle du gigawatt une fois que des interconnexions supplémentaires avec l'Indonésie seront mises en service.

La taille du marché des énergies renouvelables en Malaisie au Sarawak pourrait dépasser les ajouts incrémentiels dans les régions péninsulaires vers la fin de la décennie, à mesure que les projets d'hydrogène absorbent plusieurs gigawatts (GW) d'énergie renouvelable. La Malaisie péninsulaire reste le cœur des PPA d'entreprises, des clusters de centres de données et des déploiements en toiture, tandis que la Malaisie orientale abrite les mégaprojets portés par les ressources.

Paysage réglementaire

Le cadre malaisien des énergies renouvelables est principalement administré par la Commission de l'énergie (Suruhanjaya Tenaga, ST) et SEDA Malaysia. Il combine des mécanismes d'approvisionnement des services publics basés sur des enchères (Large Scale Solar, LSS) avec des programmes de production distribuée et d'attributs verts, notamment le comptage net de l'énergie (NEM 3.0) et l'appel d'offres électronique au titre du tarif d'achat garanti (FiT 2.0) pour le biogaz, la biomasse et la petite hydroélectricité. Le NETR fixe l'orientation politique globale, y compris des jalons intermédiaires pour les énergies renouvelables et des mesures de modernisation du réseau, tandis qu'Energy Exchange Malaysia (ENEGEM), lancé en avril 2024, fournit la voie pour le commerce transfrontalier d'électricité renouvelable.

En 2026, des instruments axés sur la mise en œuvre ont élargi l'accès des entreprises et des consommateurs. La ST a publié des lignes directrices actualisées pour le Corporate Renewable Energy Supply Scheme (CRESS), permettant aux entreprises de s'approvisionner en électricité renouvelable via des dispositifs basés sur le réseau, ainsi que des frais d'accès au réseau réduits (incluant des réductions allant jusqu'à 40 % pour le CRESS et le Community Renewable Energy Aggregation Mechanism, CREAM). Pour le solaire orienté vers les consommateurs, la ST a rendu opérationnel le Solar Accelerated Transition Action Programme (Solar ATAP) à partir du 1er janvier 2026 afin de soutenir les systèmes d'autoconsommation avec capacité d'exportation vers le réseau. SEDA Malaysia a poursuivi l'administration des appels d'offres électroniques FiT 2.0, avec notamment la clôture d'une fenêtre d'appel d'offres électronique 2026 le 17 mars 2026 pour les ressources de biogaz, de biomasse et de petite hydroélectricité.

Paysage Concurrentiel

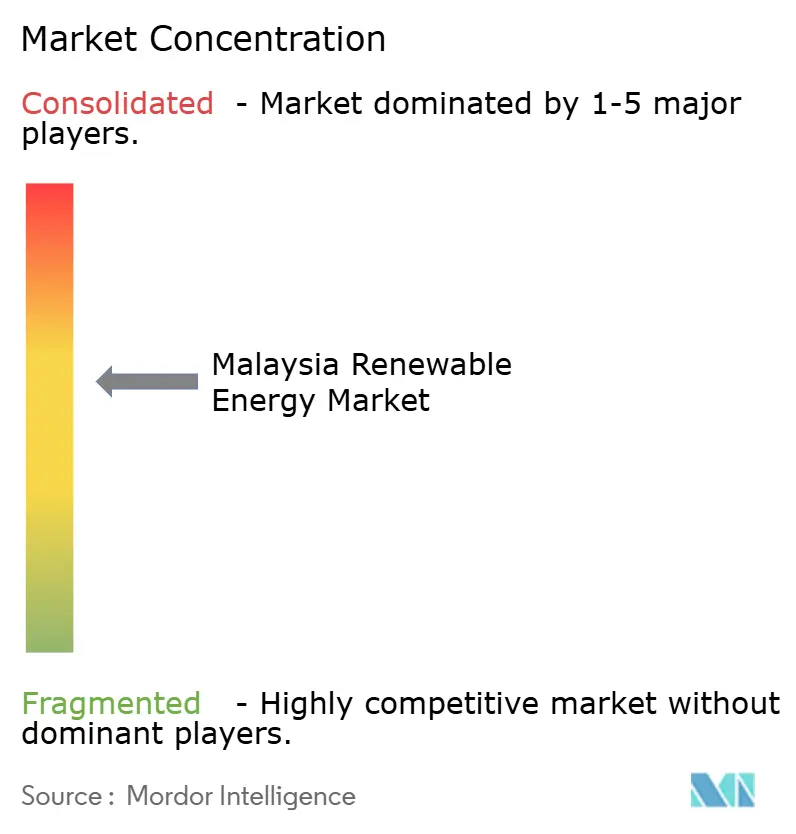

Le marché des énergies renouvelables en Malaisie présente une concentration modérée. Les acteurs historiques liés à l'État, TNB et Sarawak Energy, détiennent collectivement la majorité des actifs de réseau et plus de 3,3 GW de capacité renouvelable domestique.[4]The Edge Malaysia, "TNB Renewable Portfolio Update", theedgemalaysia.com Les fabricants d'équipements d'origine (OEM) chinois, notamment JinkoSolar, LONGi et Risen, ont localisé leur assemblage, avec l'usine de 500 MW de cellules et 450 MW de panneaux de JinkoSolar prévue pour son inauguration en 2025. Cette localisation atténue l'exposition aux droits de douane américains et réduit la longueur de la chaîne d'approvisionnement pour les commandes de l'ASEAN.

La compétition repose sur l'expertise en intégration réseau, le déploiement du stockage et l'origination de contrats d'achat d'électricité (PPA) d'entreprises. Gentari tire parti de la solidité du bilan de PETRONAS pour associer l'hydrogène aux énergies renouvelables, tandis que les développeurs de projets spécialisés dans les niches du solaire flottant et de l'agrovoltaïque gagnent en dynamisme. Les développeurs de biomasse disposant de réseaux efficaces d'agrégation de déchets de palme sont bien positionnés pour sécuriser les quotas du Tarif de Rachat (FiT) 2.0 avant leurs pairs. Des règles techniques normalisées sous SEDA Malaysia garantissent la qualité des équipements et la certification des installateurs, réduisant les barrières à l'entrée pour les entreprises conformes.

Leaders du Secteur des Énergies Renouvelables en Malaisie

Tenaga Nasional Berhad (TNB)

Sarawak Energy Berhad

Solarvest Holdings Berhad

Plus Xnergy Holding Sdn Bhd

Cypark Resources Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent là où la politique évolue des ajouts de capacité vers un accès au réseau finançable et l'intégration. Le Solar ATAP, effectif depuis le 1er janvier 2026, crée une voie structurée pour le solaire résidentiel doté d'une capacité d'exportation, élargissant la demande adressable au-delà des toitures traditionnelles en autoconsommation. Il favorise également des offres groupées de projets et de solutions commerciales couvrant le comptage, l'ingénierie d'interconnexion et les services de conformité. Du côté des entreprises, le CRESS, dont les lignes directrices ont été mises à jour le plus récemment en décembre 2025, soutient l'approvisionnement physique via le réseau, et la combinaison avec des frais d'accès réduits (incluant jusqu'à 40 % de réduction pour le CRESS/CREAM) améliore le cas commercial pour les développeurs et agrégateurs desservant les centres de données et les acheteurs industriels ayant besoin d'un approvisionnement vert traçable.

Les contraintes au niveau du système façonnent également les lieux où les projets peuvent obtenir des approbations et générer des rendements stables. La congestion du réseau et les efforts pour relever le plafond de pénétration solaire redirigent les dépenses d'investissement vers le renforcement du réseau et les actifs de flexibilité, en ligne avec la modernisation du réseau menée par le NETR sous l'égide de TNB. La demande de décarbonation industrielle est renforcée par des signaux politiques tels que l'Energy Efficiency and Conservation Act 2024 (en vigueur depuis janvier 2025) et l'introduction de la taxe carbone du Budget 2026 pour certains secteurs difficiles à décarboner, effective à partir de 2026. En Malaisie orientale, l'agenda énergétique orienté vers l'exportation du Sarawak soutient un pipeline de grande production d'énergie renouvelable et l'infrastructure habilitante nécessaire pour la monétiser, tandis qu'ENEGEM fournit le mécanisme institutionnel pour les flux transfrontaliers d'électricité renouvelable.

Développements récents du secteur

- Mai 2026 : TNB Kuala Muda Solar Sdn Bhd a émis un Asean Green SRI Sukuk de 1,05 milliard de RM pour financer une installation photovoltaïque solaire de 500 MW à Kedah. Ce financement améliore la finançabilité des constructions solaires à grande échelle et reflète un recours accru aux marchés de capitaux labellisés pour les énergies renouvelables raccordées au réseau.

- Avril 2026 : Un consortium dirigé par Cypark Resources Berhad et Sunview Group Berhad a obtenu un contrat EPCC de 1,96 milliard de RM auprès de TNB Power Generation Sdn Bhd pour la centrale solaire flottante hybride hydro-solaire (HHFS) de Kenyir de 595 MW. Cette attribution fait progresser la commercialisation du solaire flottant sur réservoir à grande échelle et soutient un modèle hybride aligné sur le NETR utilisant les actifs hydroélectriques existants pour l'interconnexion.

- Décembre 2024 : La Malaisie a annoncé le programme Large-Scale Solar 5 (LSS5), prolongeant le pipeline d'enchères pour l'approvisionnement solaire à l'échelle des services publics. La cadence continue des appels d'offres soutient la visibilité des développeurs sur le séquençage des projets et maintient l'activité d'EPC, d'approvisionnement en modules et de raccordement au réseau alignée sur les objectifs nationaux de transition.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché malaisien des énergies renouvelables est défini comme la capacité de production d'électricité renouvelable installée à l'échelle du pays, raccordée au réseau ou mise en service d'une autre manière, mesurée en gigawatts pour les technologies renouvelables éligibles.

Exclusions du périmètre : Nous excluons la production d'origine fossile, les groupes de secours conventionnels captifs, et les indicateurs de valeur tels que l'investissement dans les projets et le chiffre d'affaires lorsqu'ils ne sont pas directement liés à une capacité renouvelable mise en service.

Aperçu de la segmentation

- Par Technologie

- Énergie Solaire (PV et CSP)

- Énergie Éolienne (Terrestre et Offshore)

- Hydroélectricité (Petite, Grande, STEP)

- Bioénergie

- Géothermie

- Énergie Océanique (Marémotrice et Houlomotrice)

- Par Utilisateur Final

- Services Publics

- Commercial et Industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'une base factuelle propre sur les ajouts de capacité électrique en Malaisie, les objectifs politiques et les conditions du réseau, puis par la mise en correspondance de ces signaux avec les calendriers de mise en service des énergies renouvelables. Nous avons utilisé des sources publiques telles que les publications de la Malaysia Energy Commission, les mises à jour des programmes de SEDA Malaysia, les statistiques énergétiques nationales de l'AIE, les séries de capacité renouvelable de l'IRENA et les publications du Department of Statistics Malaysia pour ancrer les définitions et l'orientation historique.

De plus, nous avons examiné les divulgations de projets et de développeurs issues des rapports annuels, des présentations aux investisseurs et des annonces des services publics, car les dates de mise en service évoluent souvent et doivent être suivies avec soin. À certains endroits, des abonnements payants pour les données financières et de renseignement des entreprises, les actualités et données financières, ainsi qu'une base de données de brevets, ont été utilisés pour recouper les changements de propriété et la dynamique technologique sans trop dépendre d'une seule source. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données au cours de ce travail.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour vérifier la cohérence du pipeline de capacité, le glissement attendu des mises en service et la manière dont les programmes se traduisent en mégawatts réalisés, avec des contributions de développeurs, d'acteurs de l'EPC et de l'O&M, de financiers, ainsi que d'experts en politique et en réseau. Comme il s'agit d'un marché national, l'accent a été mis sur la demande à l'échelle de la Malaisie et les facteurs de construction, et nous avons utilisé ces échanges pour confirmer les hypothèses sur les évolutions du mix technologique et les cycles typiques d'exécution des projets.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Directeurs généraux : 16 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 17 % | Managers : 53 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante où la capacité renouvelable nationale est reconstituée à partir des séries officielles de capacité, des allocations de programmes et de l'avancement observé des mises en service, puis ajustée pour correspondre à ce qui est concrètement réalisable au cours d'une année donnée. Pour éviter de surestimer les ajouts, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des regroupements de projets échantillonnés issus de pipelines publics, des vérifications de canaux sur le délai entre l'attribution et la mise en service commerciale, et une construction rapide MW par technologie comparée au total national.

Les intrants clés ayant façonné le modèle comprennent les ajouts annuels de capacité mise en service (MW), les évolutions du mix technologique entre le solaire, l'hydroélectricité et la bioénergie, les volumes d'attribution générés par les programmes et les attentes en matière de calendrier, les signaux de préparation au raccordement au réseau, ainsi que les événements de mise hors service ou de réévaluation susceptibles de modifier la capacité nette. Les prévisions sont établies par analyse de scénarios, un scénario de base étant fixé à partir de l'orientation politique et des retours d'exécution des développeurs, puis soumis à des tests de résistance avec des permis plus lents ou des résultats d'appels d'offres plus rapides. Lorsqu'une liste complète des projets n'est pas disponible, les lacunes sont traitées en appliquant des facteurs de réalisation prudents aux pipelines annoncés, qui sont ensuite revérifiés à l'aide des enseignements des entretiens avant la finalisation des totaux.

Validation des données et cycle de mise à jour

La validation est effectuée en recoupant la capacité installée modélisée avec des signaux indépendants tels que les publications officielles de capacité, les mises en service annoncées et les ruptures de tendance observées dans les ajouts par technologie. Lorsque de grands écarts d'une année sur l'autre apparaissent, nous les retraçons à des programmes spécifiques, des lots de projets ou des événements ponctuels, puis les revérifions avec une seconde source avant validation finale.

Un examen interne en plusieurs étapes est suivi afin que les définitions, les calculs et les hypothèses restent cohérents d'une année à l'autre, et tout écart significatif déclenche une nouvelle prise de contact avec les experts concernés pour confirmer le facteur explicatif. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des enchères majeures, des changements de politique ou des surprises de mise en service peuvent modifier la trajectoire à court terme. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue actualisée la plus récente, alignée sur les publications publiques les plus récentes.

Estimation du marché malaisien des énergies renouvelables par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les énergies renouvelables en Malaisie ne concordent souvent pas car l'unité de mesure diffère, la frontière entre capacité, production et chiffre d'affaires est traitée différemment, et le rythme des prévisions est influencé par des hypothèses politiques et d'exécution différentes. Même lorsque le sujet semble identique, un marché basé sur la capacité peut évoluer très différemment d'un marché basé sur la valeur, si bien que le chiffre rapporté et son taux de croissance diffèrent.

Les principaux facteurs d'écart sont généralement d'ordre pratique. Certaines estimations convertissent les MW installés en USD en utilisant des hypothèses de dépenses d'investissement par MW et des évolutions du mix, puis ajoutent des dépenses connexes comme le stockage ou les travaux de réseau, ce qui augmente le chiffre de valeur mais le rend moins comparable à une vision de capacité pure. D'autres utilisent une réalisation agressive des appels d'offres et des délais de mise en service commerciale plus rapides, ou laissent le calendrier de conversion des devises et le traitement de l'inflation flous, ce qui peut faire varier sensiblement le chiffre pour la même année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,09 milliards USD (2025) | |

| Cabinet de conseil mondial A | 3,80 milliards USD (2024) | Utilise une approche basée sur la valeur en USD et s'appuie généralement sur des hypothèses de dépenses d'investissement et de coûts technologiques pour traduire l'activité en valeur de marché, ce qui n'est pas directement comparable aux totaux de capacité installée. |

| Éditeur sectoriel B | 7,42 milliards USD (2032) | Publie une prévision de valeur à plus long terme pouvant refléter une exécution optimiste et une inclusion plus large (ajoutant souvent des catégories de dépenses adjacentes), ce qui peut élargir l'écart par rapport à une construction annuelle basée uniquement sur la capacité. |

Le tableau montre que l'écart s'explique principalement par le choix de l'unité et ce qui est comptabilisé, et dans le modèle de Mordor Intelligence, le marché est traité comme une capacité renouvelable installée en gigawatts plutôt que comme un pool converti de dépenses ou de revenus en USD. Avec cette approche, le chiffre final reste traçable par rapport à la mise en service, au mix technologique et au calendrier de livraison des programmes, et il peut être reproduit chaque année à partir des mêmes intrants observables.

Questions Clés Répondues dans le Rapport

À quelle vitesse la capacité renouvelable croît-elle en Malaisie ?

La capacité installée devrait passer de 13,68 GW en 2026 à 39,03 GW d'ici 2031, représentant un TCAC de 23,33 % porté par le soutien de la politique NETR et les contrats d'achat d'électricité (PPA) d'entreprises.

Quel segment technologique se développe le plus rapidement ?

La géothermie devrait afficher un TCAC de 112,76 % jusqu'en 2031, dépassant le solaire et l'hydroélectricité grâce à des projets tels que Tawau à Sabah.

Pourquoi les PPA d'entreprises sont-ils importants pour les énergies renouvelables en Malaisie ?

Les opérateurs de centres de données et les multinationales signent des PPA d'une durée de 15 à 25 ans qui représentent désormais 15 à 20 % des ajouts de capacité anticipés, assurant des revenus prévisibles aux développeurs.

Quel rôle joue le Sarawak dans l'hydrogène vert ?

Le Sarawak vise une production d'hydrogène de 150 000 t/an d'ici 2028, soutenue par des électrolyseurs alimentés à l'hydroélectricité, positionnant la Malaisie comme un hub d'exportation régional.

Comment le réseau électrique est-il modernisé pour accroître la pénétration des énergies renouvelables ?

TNB a alloué 42,9 milliards MYR pour le renforcement du réseau, notamment le stockage par batteries et de nouvelles lignes de transmission qui élèveront le plafond actuel de pénétration solaire de 24 %.

Quelles incitations existent pour le solaire résidentiel en toiture ?

Le programme NEM 3.0 et le programme SolaRIS accordent des tarifs favorables et des approbations plus rapides, réduisant les délais de remboursement des ménages à moins de sept ans.

Dernière mise à jour de la page le: