Taille et parts du marché des revêtements autoréparants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.91 Milliards de dollars |

| Taille du Marché (2031) | 10.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements autoréparants par Mordor Intelligence

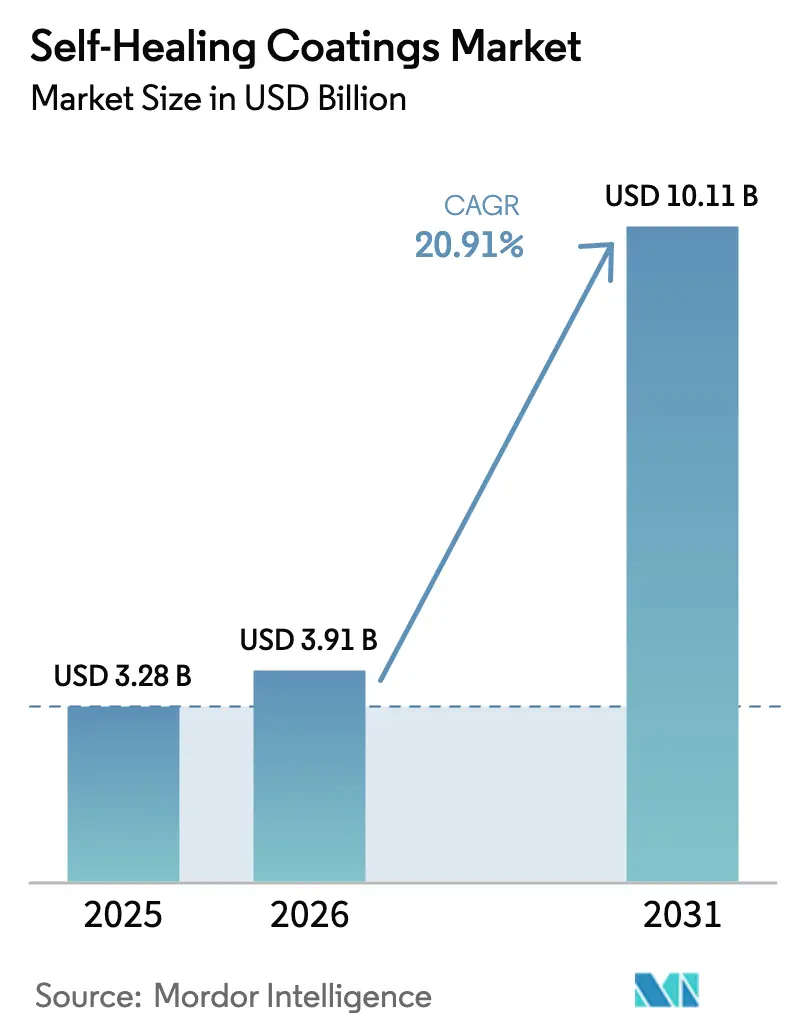

La taille du marché des revêtements autoréparants devrait passer de 3,28 milliards USD en 2025 à 3,91 milliards USD en 2026, pour atteindre 10,11 milliards USD d'ici 2031, avec un CAGR de 20,91 % sur la période 2026-2031. Les équipementiers et les propriétaires d'infrastructures privilégient désormais les matériaux à durabilité prolongée plutôt que les cycles de repeinture fréquents. Ce changement stratégique a élargi les périmètres de projets et augmenté les valeurs moyennes des commandes. La technologie des capsules extrinsèques, grâce à son intégration transparente dans les chimies polyuréthane et époxy existantes via une légère modification de procédé, domine la part de revenus. Parallèlement, les systèmes intrinsèques à liaisons réversibles, dont les coûts de synthèse ont diminué, sont passés des phases pilotes à la production commerciale. Les agences de construction en Europe, en Amérique du Nord et en Asie-Pacifique émettent désormais des appels d'offres mettant l'accent sur les spécifications autoréparantes. Cette dynamique étend la croissance des volumes au-delà des marchés autrefois de niche que sont l'aérospatiale et l'électronique. Parallèlement, les formulateurs de revêtements intègrent des capteurs IoT pour surveiller les événements de réparation en temps réel. Cette avancée crée non seulement de nouveaux flux de données, mais accélère également les cycles d'approvisionnement et justifie une tarification premium.

Principaux enseignements du rapport

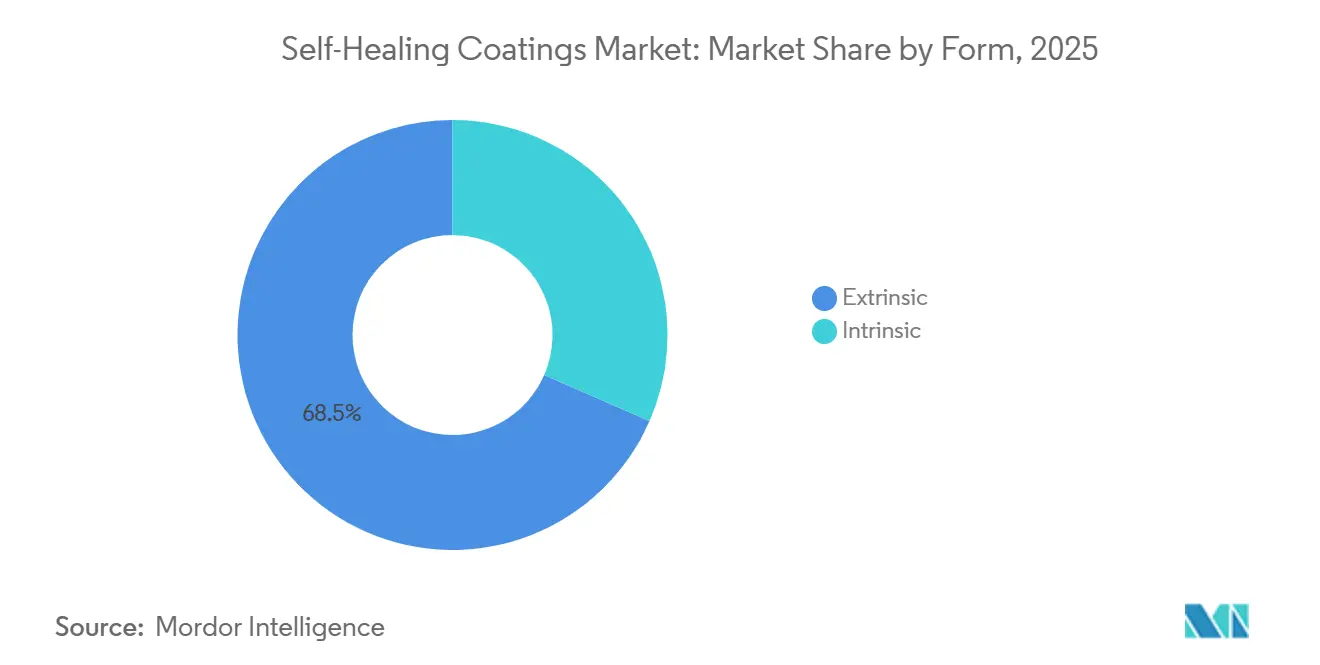

- Par forme, les formulations extrinsèques ont capté 68,45 % des revenus de 2025, tandis que les chimies intrinsèques progressent à un CAGR de 21,17 % jusqu'en 2031.

- Par type de matériau, les polymères ont représenté 44,31 % des revenus en 2025 et demeurent la catégorie de matériaux à la croissance la plus rapide, avec un CAGR de 21,42 % jusqu'en 2031.

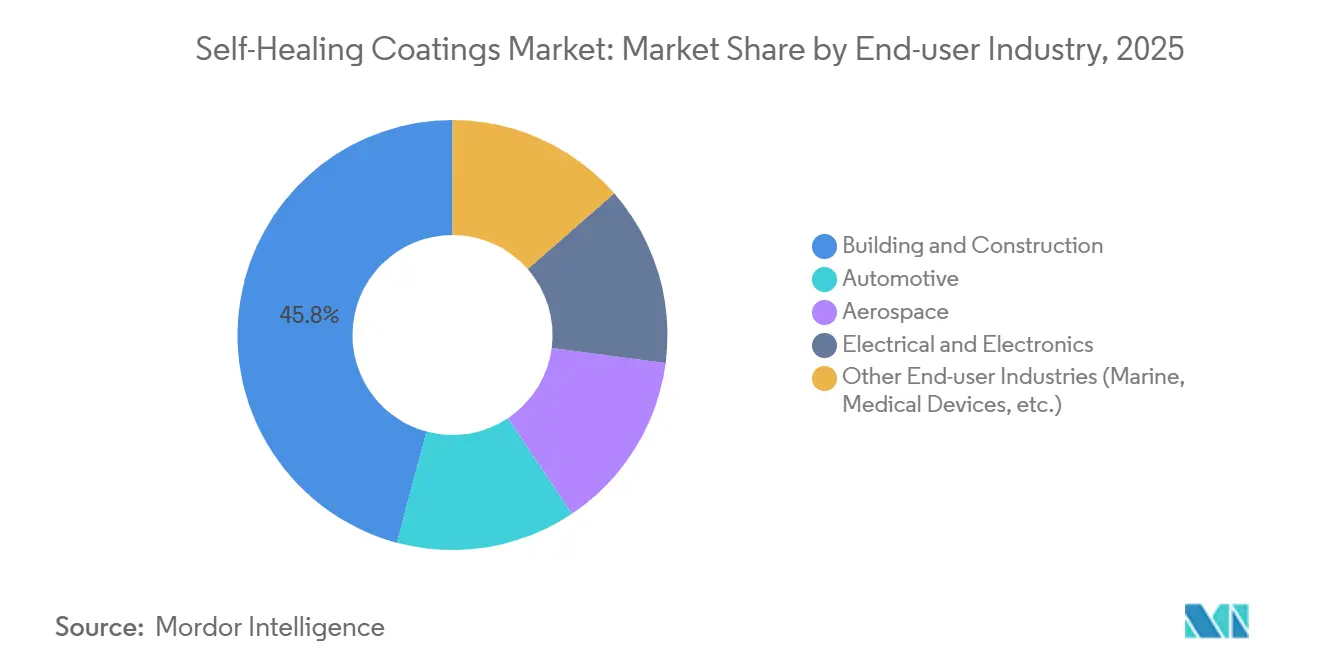

- Par secteur d'utilisation final, le bâtiment et la construction ont dominé avec une part de 45,82 % en 2025, tandis que l'électrique et l'électronique devrait se développer à un CAGR de 22,25 % jusqu'en 2031.

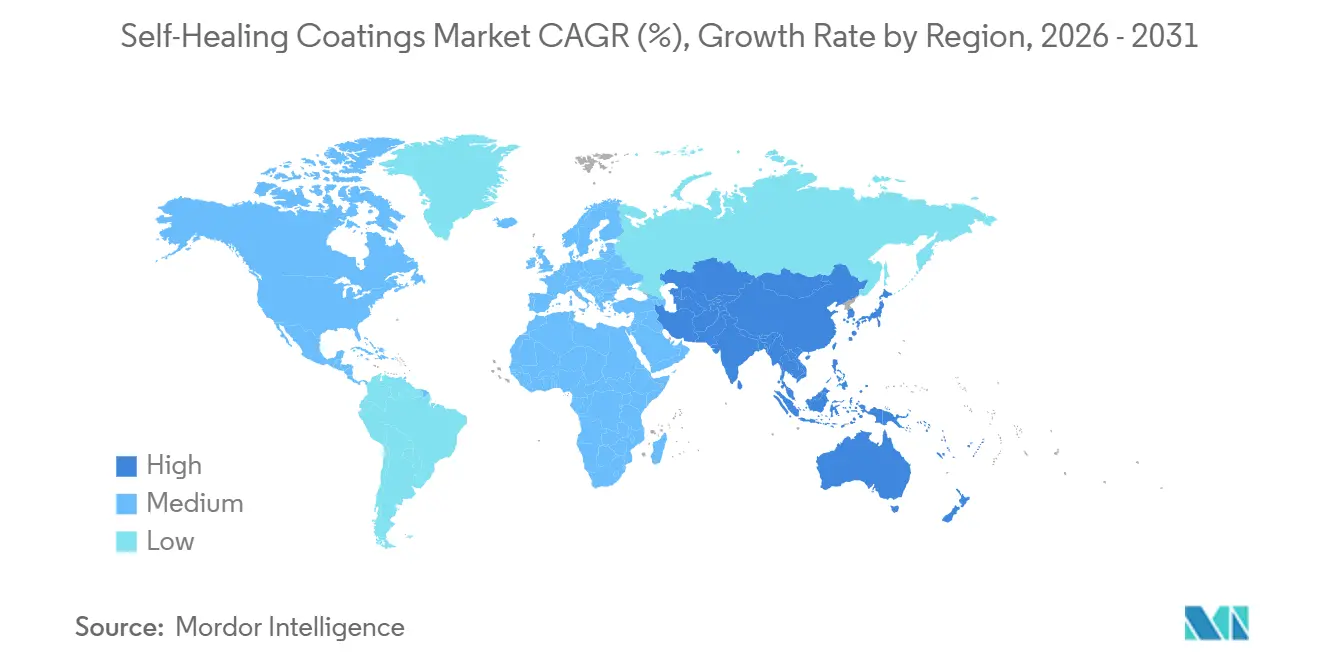

- Par géographie, l'Europe a représenté 48,91 % des ventes de 2025 ; l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé, soit 24,64 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des revêtements autoréparants

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des projets de montée en échelle de la technologie des microcapsules | +4.50% | Mondial | Moyen terme (2-4 ans) |

| Demande croissante de réhabilitation liée au vieillissement des infrastructures en Asie et en Europe | +5.20% | Asie-Pacifique et Europe | Long terme (≥4 ans) |

| Pression des équipementiers pour une garantie anticorrosion à vie sur les plateformes de véhicules électriques | +3.80% | Mondial, concentré en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Normes obligatoires antisalissures stimulant l'adoption dans le secteur maritime | +2.10% | Mondial, régions côtières et principales routes maritimes | Court terme (≤2 ans) |

| Surveillance de l'état des revêtements in situ par intelligence artificielle, ouvrant de nouveaux modèles de service | +2.90% | Amérique du Nord et Europe, premiers pilotes en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Essor des projets de montée en échelle de la technologie des microcapsules

En 2025, des réacteurs à capsules de plusieurs tonnes ont démarré leurs opérations, réduisant considérablement les coûts unitaires et rapprochant les revêtements autoréparants de la gamme de prix des époxies premium. Les formulateurs, utilisant désormais des diamètres de capsules inférieurs à 10 µm en moyenne, ont réalisé une avancée significative dans les vernis de finition automobiles en atteignant une haute densité de remplissage sans voile de film. Les tours éoliennes offshore, dotées d'architectures à double enveloppe, ont réussi des tests de brouillard salin rigoureux, confirmant leur durabilité sur le terrain. La capacité de co-extruder des capsules à l'aide d'équipements de pulvérisation standard a permis aux entrepreneurs d'éviter des dépenses d'investissement substantielles, facilitant la transition vers l'adoption à l'essai. En réponse à ces avancées, les fournisseurs de résines de premier rang ont introduit des offres de mélange-maître de capsules qui s'intègrent parfaitement dans les lignes de mélange actuelles, accélérant davantage l'adoption mondiale.

Demande croissante de réhabilitation liée au vieillissement des infrastructures en Asie et en Europe

Les agences publiques, confrontées au vieillissement des infrastructures des années 1960, telles que les tabliers de ponts, les tunnels et les viaducs ferroviaires, privilégient désormais la réhabilitation plutôt que les rénovations complètes afin de préserver le capital. En 2025, Horizon Europe a alloué un financement significatif aux projets de résilience, en mettant l'accent sur les revêtements autoréparants pour prolonger les intervalles de réfection. Le ministère des transports chinois met en œuvre des revêtements polymères qui colmatent de manière autonome les fissures mineures, dans le but de réduire les coûts du cycle de vie sur son vaste réseau d'autoroutes. Parallèlement, le Programme national d'infrastructures de l'Inde a alloué des fonds substantiels pour la rénovation des ponts ferroviaires, en intégrant des revêtements qui prolongent les intervalles d'inspection. À mesure que les conditions météorologiques extrêmes intensifient les cycles de gel-dégel, les propriétaires d'actifs considèrent de plus en plus la technologie autoréparante comme une protection contre les fermetures imprévues.

Pression des équipementiers pour une garantie anticorrosion à vie sur les plateformes de véhicules électriques

Les principaux constructeurs automobiles, dont Tesla, Volkswagen et General Motors, proposent désormais des garanties anticorrosion prolongées sur leurs derniers modèles de véhicules électriques. Cette initiative a accru la pression sur les fournisseurs de peinture pour valider l'efficacité réparatrice de leurs produits dans des conditions accélérées de brouillard salin. Dans la foulée de cette tendance, BYD a introduit une garantie sur l'ensemble de sa gamme, incitant les fournisseurs chinois de premier rang à s'assurer que leurs apprêts chargés de capsules répondent à des normes rigoureuses. Les boîtiers de batteries, notamment au niveau de leurs joints aluminium-acier, sont susceptibles à la corrosion galvanique. Cependant, les revêtements autoréparants qui libèrent des inhibiteurs à la demande constituent une mesure de protection rentable. Les réclamations au titre de la garantie influençant directement les bénéfices des équipementiers, les équipes d'approvisionnement sont de plus en plus disposées à investir dans des matériaux promettant une réduction des coûts de service à long terme. Ce changement stratégique intègre fermement les spécifications autoréparantes dans les prochaines plateformes de véhicules électriques, avec un horizon de prévision s'étendant de 2026 à 2031.

Normes obligatoires antisalissures stimulant l'adoption dans le secteur maritime

Dans une action réglementaire décisive, l'Organisation maritime internationale a interdit les organostanniques et imposé des restrictions sur les taux de libération du cuivre[1]Organisation maritime internationale, "Convention AFS," imo.org . Cela a orienté les flottes maritimes vers des revêtements antisalissures sans biocide. Les navires traités avec des revêtements en silicone et en fluoropolymère chargés de capsules peuvent restaurer leur faible énergie de surface lorsqu'ils sont rayés. Cette percée permet aux navires de maintenir des coques lisses pendant de plus longues durées, se traduisant par une réduction de la consommation de carburant sur les routes de la mer du Nord. L'Agence européenne pour la sécurité maritime a approuvé les systèmes autoréparants pour les navires opérant dans les zones marines protégées. Les premiers adoptants de cette technologie font état d'une économie d'un cycle entier de cale sèche par décennie. De tels avantages résonnent profondément auprès des armateurs qui s'efforcent de respecter les critères stricts d'intensité carbone fixés par l'Organisation maritime internationale.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prime de prix élevée par rapport aux revêtements traditionnels | -3.20% | Mondial, particulièrement aigu dans les marchés émergents sensibles aux prix | Court terme (≤2 ans) |

| Obstacles à la qualification dans la chaîne d'approvisionnement aérospatiale | -1.40% | Amérique du Nord et Europe, concentrés dans l'aviation commerciale | Moyen terme (2-4 ans) |

| Débats sur la toxicité des matières premières des nanocapsules | -0.90% | Europe et Amérique du Nord, sous surveillance réglementaire dans le cadre de REACH et du TSCA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles à la qualification dans la chaîne d'approvisionnement aérospatiale

Les petits innovateurs peinent à financer les coûts supplémentaires liés à l'accréditation Nadcap et à la conformité MIL-PRF-85285 pour chaque nouveau programme d'apprêt. Les régulateurs n'ont pas encore standardisé les métriques de réparation, ce qui entraîne des examens personnalisés pour chaque application et des délais d'approbation prolongés. Une modification de formulation nécessite la recertification des assemblages en aval, retardant le déploiement même des revêtements précédemment approuvés. Tant que les consortiums industriels n'auront pas établi des normes d'essai unifiées, l'adoption dans l'aérospatiale restera limitée aux composants non critiques, tels que les équipements au sol et les panneaux intérieurs.

Débats sur la toxicité des matières premières des nanocapsules

Les capsules de polyurée-formaldéhyde libèrent des traces de formaldéhyde lors du durcissement. L'Agence européenne des produits chimiques a demandé des données écotoxicologiques supplémentaires sur les particules de moins de 100 nm[2]Agence européenne des produits chimiques, "Comprendre REACH," echa.europa.eu . Parallèlement, l'exigence de l'Agence de protection de l'environnement des États-Unis concernant des avis de pré-fabrication étendus sur les nouveaux nanomatériaux peut retarder considérablement les lancements de produits. Les défenseurs de l'environnement avertissent que les revêtements altérés par les intempéries pourraient libérer des microplastiques dans les cours d'eau, incitant les villes à envisager d'exclure certains systèmes de capsules des appels d'offres publics. Bien que les formulateurs expérimentent des enveloppes en chitosane et en alginate, ces alternatives ont une durée de conservation plus courte et des propriétés mécaniques plus souples, créant des défis pour la logistique et les garanties de performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : l'économie des capsules favorise la dominance extrinsèque

En 2025, les systèmes extrinsèques ont représenté 68,45 % des revenus, soutenus par des mesures rigoureuses de contrôle de la qualité qui maintiennent la taille des capsules et l'intégrité des parois à grande échelle. La part de marché des produits extrinsèques sur le marché des revêtements autoréparants est renforcée par leur capacité avérée à colmater plus de 80 % des fissures dans les défauts de moins de 100 micromètres. Les variantes intrinsèques connaissent un taux de croissance robuste de 21,17 % de CAGR pendant la période de prévision 2026-2031, portées par la transition rapide des liaisons de Diels-Alder et des réseaux de liaisons hydrogène des laboratoires vers des applications pratiques.

Les capsules extrinsèques sont principalement utilisées dans les structures marines et les ponts, où les impacts, bien qu'infrequents, ont des conséquences significatives. En revanche, les chimies intrinsèques excellent dans les boîtiers électroniques, qui subissent une micro-abrasion constante. Les chaînes d'approvisionnement intègrent désormais les deux approches, proposant des formulations hybrides qui colmatent d'abord par rupture de capsule, puis utilisent des liaisons réversibles. Avec les comités ISO développant des méthodes d'essai de réparation, les prescripteurs devraient bénéficier de références plus claires, orientant potentiellement le marché des revêtements autoréparants vers des systèmes intrinsèques multi-cycles.

Par type de matériau : la polyvalence des polymères stimule le leadership

Les polymères ont représenté 44,31 % des revenus liés aux matériaux en 2025 et devraient croître à un taux de 21,42 % pendant la période de prévision 2026-2031. Cette croissance est principalement attribuée à l'adaptabilité des matrices polyuréthane et époxy, qui intègrent de manière transparente à la fois les capsules et les réticulations dynamiques. La polyvalence des polymères permet à un seul SKU de servir les secteurs automobile, construction et électronique, élargissant ainsi la portée du marché. Les métaux et alliages, bien qu'occupant une niche spécialisée, reposent sur l'oxydation sacrificielle plutôt que sur l'autoréparation. En revanche, les systèmes à base de béton utilisent la précipitation bactérienne de calcite, obtenant une restauration notable de la résistance à la compression.

Les résines à base d'acide polythioctique, qui se réparent à température ambiante par échange de disulfures, réduisent non seulement la dépendance aux fours de durcissement énergivores, mais diminuent également les émissions dans les usines de production. Les additifs pour béton, auparavant limités aux ponts, sont désormais utilisés dans les sous-sols résidentiels en zones sismiques. Cette tendance positionne le segment des polymères pour s'aligner sur les codes de construction plus larges, renforçant sa dominance sur le marché des revêtements autoréparants jusqu'en 2031.

Par secteur d'utilisation final : la construction ancre, l'électronique accélère

Le secteur du bâtiment et de la construction a contribué à hauteur de 45,82 % aux ventes de 2025, porté par les importantes exigences en termes de surface des ponts, tunnels et parkings. Même une pénétration modeste dans ces domaines génère des volumes significatifs, ancrant le marché des revêtements autoréparants. Le secteur de l'électrique et de l'électronique devrait se développer à un CAGR de 22,25 % pendant la période de prévision 2026-2031, propulsé par l'adoption croissante de revêtements conformes par les opérateurs de centres de données et les fabricants de semi-conducteurs. Ces revêtements colmatent efficacement le délaminage et préviennent l'infiltration d'humidité.

Dans le secteur automobile, l'accent est mis sur les soubassements de véhicules électriques et les boîtiers de batteries, où les apprêts à capsules jouent un rôle essentiel dans la réduction des réclamations de garantie liées à la corrosion. Le secteur aérospatial, historiquement conservateur, spécifie désormais des vernis polyuréthane intrinsèques pour les revêtements de soutes à fret et les panneaux de cabine, permettant l'autoréparation des rayures en service. Pendant ce temps, le secteur maritime passe des peintures antisalissures à base de cuivre à des systèmes silicone avancés. Ces systèmes innovants s'autoréparent non seulement en cas de dommage, mais prolongent également les cycles de cale sèche. Collectivement, ces développements diversifient les sources de revenus et atténuent les risques cycliques pour les fournisseurs sur le marché des revêtements autoréparants.

Analyse géographique

L'Europe, portée par le financement du Pacte vert et les projets pilotes d'Horizon Europe, a représenté 48,91 % des revenus de 2025, soulignant une volonté de revêtements prolongeant les intervalles de maintenance à 20 ans. En 2024, l'Allemagne a alloué des fonds pour la rénovation des ponts de l'Autobahn, en imposant des apprêts autoréparants. Le réseau ferroviaire du Royaume-Uni a adopté des revêtements en béton, réduisant avec succès les heures de fermeture de voies. La France, quant à elle, a approuvé des vernis polyuréthane pour les mâts de caténaires à grande vitesse, réduisant les coûts de maintenance en 18 mois. Les pays nordiques utilisent désormais des systèmes à capsules qui libèrent des inhibiteurs lors des cycles de gel-dégel. Les ports méditerranéens font passer les structures de grues aux silicones autoréparants. Ces initiatives stimulent constamment la demande dans la région.

L'Asie-Pacifique, portée par l'Initiative ceinture et route de la Chine, est en bonne voie pour un CAGR de 24,64 % sur la période de prévision 2026-2031. En 2025, la Chine a intégré des clauses autoréparantes dans les appels d'offres d'autoroutes couvrant des milliers de kilomètres. Le fonds indien pour les ponts ferroviaires pousse à l'adoption de revêtements prolongeant les intervalles d'inspection. Le ministère des transports japonais préconise une protection autoréparante pour les piliers en zones sismiques. La Corée du Sud intègre des revêtements équipés de capteurs dans les hubs de transit des villes intelligentes, alimentant les données de maintenance dans les tableaux de bord municipaux. Les fournisseurs de la région augmentent leur production de capsules, réduisent les disparités de prix et accélèrent l'adoption locale. Cette dynamique est appelée à élever le marché des revêtements autoréparants dans les nations asiatiques émergentes.

L'Amérique du Nord connaît une forte progression de l'adoption, portée par le plan américain pour les ponts, qui reconnaît les revêtements autoréparants comme une dépense éligible. Au Canada, les normes pour les conditions climatiques froides suscitent un intérêt pour les vernis polyuréthane à faible Tg, garantissant la flexibilité dans des conditions de grand froid. Parallèlement, le secteur automobile mexicain passe des cuves d'électrodéposition aux apprêts à capsules. Le Brésil expérimente des systèmes de coque à base de silicone sur des plateformes offshore pré-sel, visant à réduire les temps d'arrêt. Au Moyen-Orient, les méga-projets comme NEOM sélectionnent des revêtements résistants à l'abrasion par les tempêtes de sable. L'industrie minière sud-africaine teste des époxies intrinsèques sur des goulottes à minerai. Ces projets variés élargissent le paysage géographique des revenus du marché des revêtements autoréparants.

Paysage concurrentiel

Le marché des revêtements autoréparants est modérément fragmenté. En 2026, BASF a lancé une installation de capsules, ciblant le marché européen de l'extension de garantie pour les véhicules électriques. PPG a conclu un partenariat avec un équipementier aérospatial américain, avec des ambitions de qualifications d'apprêts approuvées par la FAA d'ici 2028. Pendant ce temps, des innovateurs agiles tels qu'Autonomic Materials, NEI Corporation et GVD Corporation établissent des niches avec des réseaux vasculaires et des films nanocomposites. Bien qu'ils comblent habilement les lacunes laissées par les grandes entités, ils manquent de l'envergure nécessaire pour les contrats d'infrastructure importants. Les investisseurs soutiennent des start-ups qui associent des capsules biosourcées à la surveillance par intelligence artificielle, en résonance avec les objectifs de durabilité et les accords de service basés sur les données.

Les dépôts de brevets en 2025 ont mis en évidence des percées dans les systèmes à double déclencheur, exploitant à la fois des stimuli thermiques et mécaniques, ainsi que des conceptions hybrides fusionnant capsules et liaisons réversibles. L'ISO 4628 n'ayant pas encore défini de métriques de réparation, les acheteurs s'appuient sur les données des fournisseurs, ce qui complique les récits concurrentiels. Des laboratoires indépendants développent des normes de certification, et l'approbation d'une norme spécifique pourrait transformer la dynamique des achats. La fusion de la science des matériaux, de la surveillance numérique et des garanties de performance souligne que le véritable avantage concurrentiel réside dans la réalisation d'une réparation multi-cycles vérifiable à grande échelle, plutôt que dans le simple fait d'être le premier à dévoiler une nouvelle chimie.

Leaders du secteur des revêtements autoréparants

Akzo Nobel N.V.

3M

BASF

PPG Industries Inc.

The Sherwin-Williams Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Des chercheurs en polyuréthane thermoplastique ont développé des revêtements « autoréparants » conçus pour les composants de réacteurs à fusion. Cette avancée devrait améliorer considérablement la durée de vie opérationnelle des équipements de réacteurs. L'étude, menée dans le cadre de l'affectation d'État « Science » n° FSWW-2023–0005, a été publiée dans le Journal of Materials Science.

- Octobre 2025 : Des chercheurs de l'Université MISIS, en partenariat avec des scientifiques chinois, ont développé un revêtement protecteur « autoréparant » pour les produits en alliage de niobium utilisés dans les industries de l'énergie et de la chimie. Ce revêtement améliore considérablement la résistance à l'usure et à la chaleur par rapport aux substrats en niobium non traités.

Périmètre du rapport mondial sur le marché des revêtements autoréparants

Les revêtements autoréparants sont un type de revêtements qui ont la capacité innée de réparer les dommages subis par eux-mêmes ou sous l'effet d'un stimulus externe.

Le marché des revêtements autoréparants est segmenté par forme, type de matériau, secteur d'utilisation final et géographie. Par forme, le marché est segmenté en extrinsèque et intrinsèque. Par type de matériau, le marché est segmenté en polymères, métaux et alliages, béton et cimenteux, et céramiques et verre. Par secteur d'utilisation final, le marché est segmenté en bâtiment et construction, automobile, aérospatiale, électrique et électronique, et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour les revêtements autoréparants dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Extrinsèque |

| Intrinsèque |

| Polymères |

| Métaux et alliages |

| Béton et cimenteux |

| Céramiques et verre |

| Bâtiment et construction |

| Automobile |

| Aérospatiale |

| Électrique et électronique |

| Autres secteurs d'utilisation final (maritime, dispositifs médicaux, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Viêt Nam | |

| Malaisie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Extrinsèque | |

| Intrinsèque | ||

| Par type de matériau | Polymères | |

| Métaux et alliages | ||

| Béton et cimenteux | ||

| Céramiques et verre | ||

| Par secteur d'utilisation final | Bâtiment et construction | |

| Automobile | ||

| Aérospatiale | ||

| Électrique et électronique | ||

| Autres secteurs d'utilisation final (maritime, dispositifs médicaux, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Viêt Nam | ||

| Malaisie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des revêtements autoréparants ?

Le marché des revêtements autoréparants a atteint 3,91 milliards USD en 2026 et devrait atteindre 10,11 milliards USD d'ici 2031, avec un CAGR de 20,91 %.

Quel segment détient la plus grande part du marché des revêtements autoréparants ?

Les formulations à capsules extrinsèques ont dominé avec 68,45 % des revenus de 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un CAGR de 24,64 %, dépassant toutes les autres régions.

Comment les garanties des véhicules électriques influencent-elles l'adoption ?

Les engagements des équipementiers en matière de couverture anticorrosion sur 12 ans intègrent les apprêts chargés de capsules dans les nouvelles plateformes de véhicules électriques.

Des tests de réparation standardisés sont-ils disponibles ?

Pas encore ; les comités ISO élaborent des méthodes, et les approbations actuelles reposent sur les données propriétaires des fournisseurs.

Dernière mise à jour de la page le: