Taille et Part du Marché des Revêtements Superhydrophobes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 62.89 Millions de dollars américains |

| Taille du Marché (2031) | 190.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 24.85% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Superhydrophobes par Mordor Intelligence

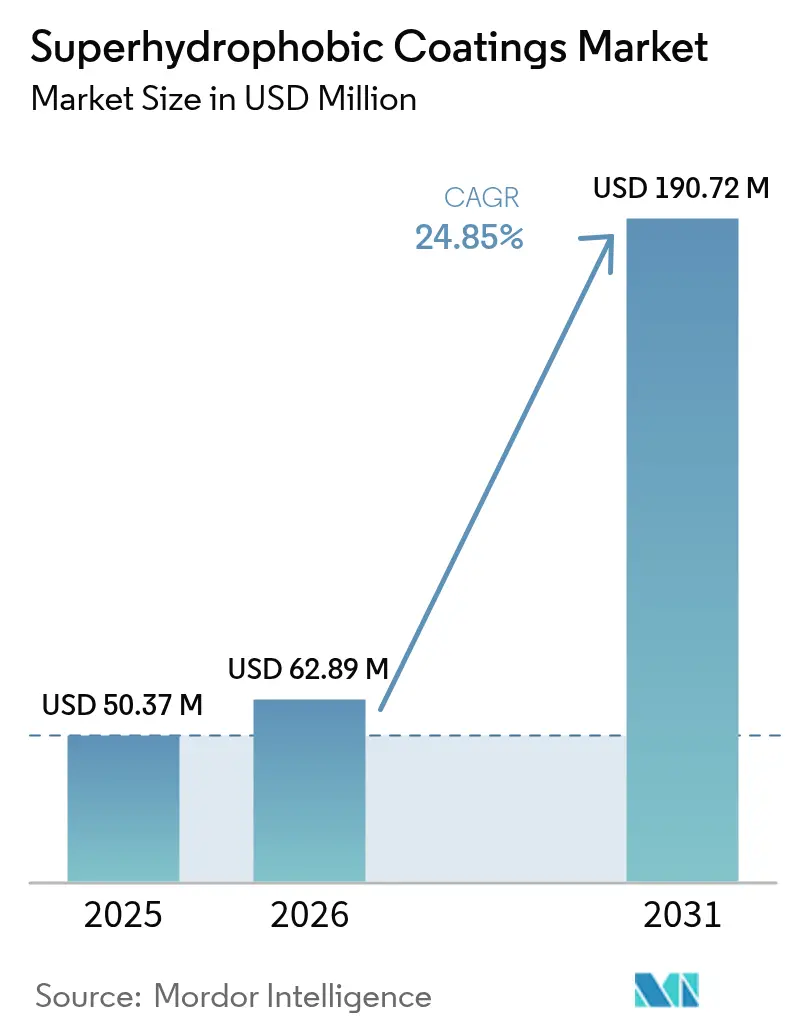

La taille du Marché des Revêtements Superhydrophobes devrait passer de 50,37 millions USD en 2025 à 62,89 millions USD en 2026 et est prévue d'atteindre 190,72 millions USD d'ici 2031 à un CAGR de 24,85 % sur la période 2026-2031. La modernisation portée par le secteur automobile des blocs-batteries de véhicules électriques (VE), le durcissement des restrictions mondiales sur les formulations fluorées et les applications haut de gamme dans les affichages tête haute à réalité augmentée continuent de soutenir l'élan de la demande. Les fabricants recherchent une intégration fonctionnelle, combinant les attributs antim ouillant, résistance à la corrosion et autonettoyant afin de simplifier les empilements de revêtements et de réduire le coût total de possession. Les lignes de dépôt par pulvérisation-plasma de précision, bien qu'intensives en capital, offrent l'uniformité de revêtement et le contrôle nanostructuré nécessaires aux déploiements à grande échelle. Les flux d'investissement favorisent l'Amérique du Nord, où les constructeurs automobiles combinent des garanties peinture à vie avec des lancements agressifs de VE, tandis que les acteurs européens s'empressent de commercialiser des plateformes silice sans PFAS avant les échéances imminentes de REACH. L'intensité concurrentielle se concentre sur les portefeuilles de brevets couvrant les nanoparticules sans PFAS et le traitement plasma à basse température, élevant la propriété intellectuelle (PI) au rang de barrière stratégique à l'entrée.

Principaux Enseignements du Rapport

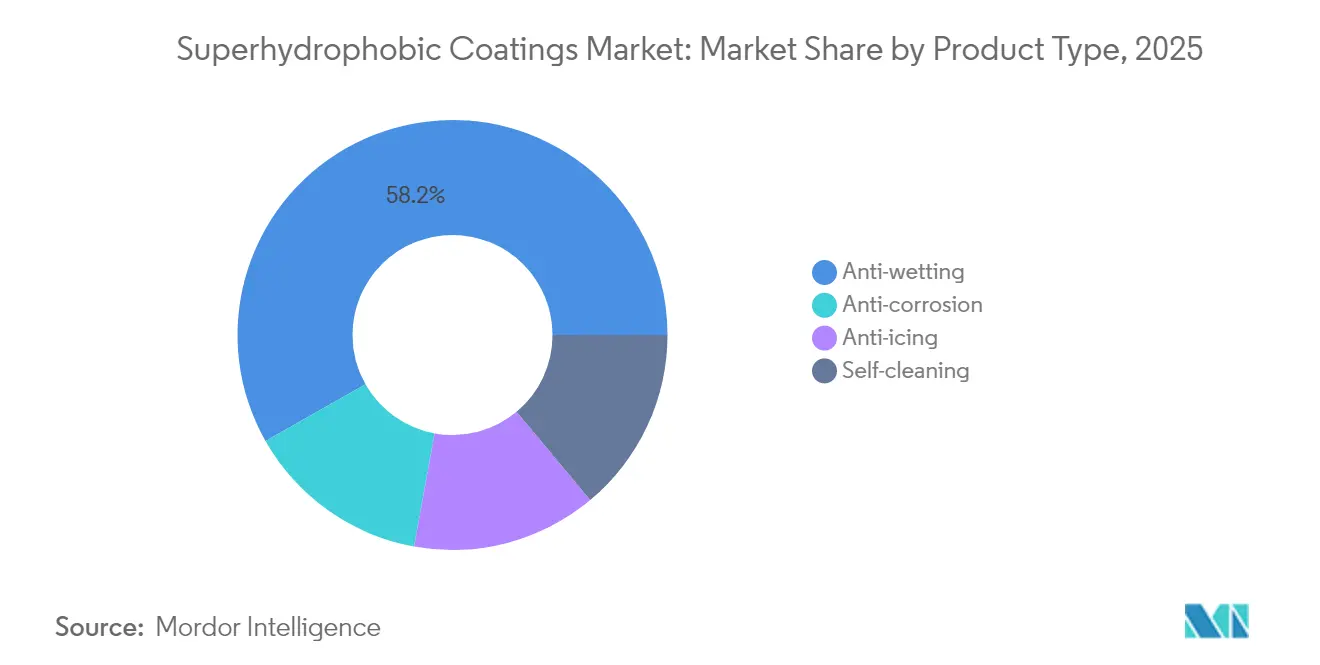

- Par type de produit, l'antim ouillant a capturé 58,21 % de la part de marché des revêtements superhydrophobes en 2025 et devrait se développer à un CAGR de 25,95 % jusqu'en 2031.

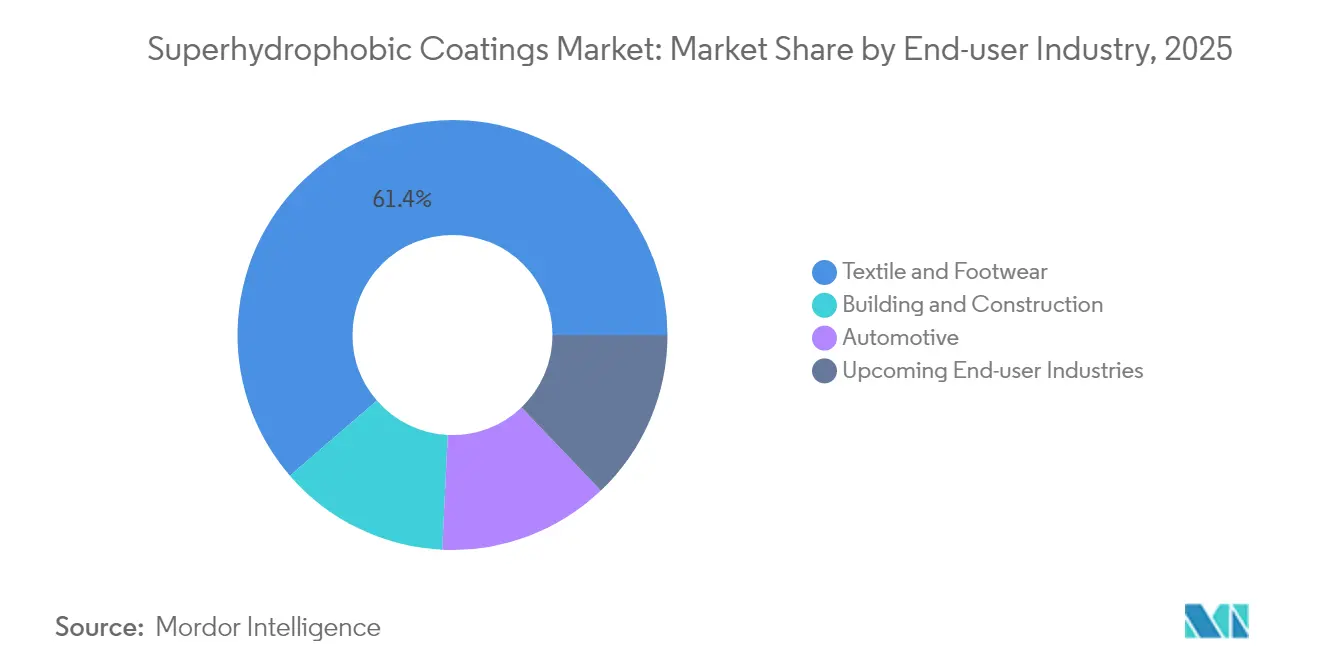

- Par secteur d'utilisation finale, le textile et la chaussure représentaient une part de 61,35 % de la taille du marché des revêtements superhydrophobes en 2025. Les secteurs d'utilisation finale émergents devraient progresser à un CAGR de 25,1 % jusqu'en 2031.

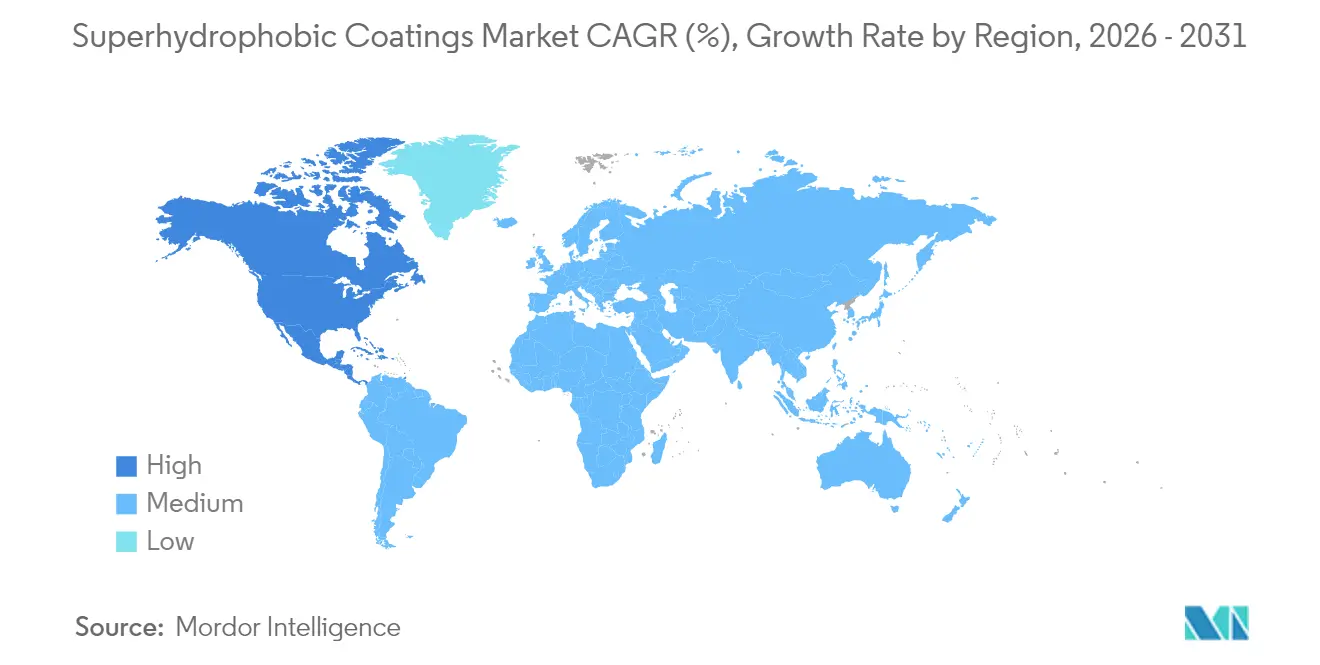

- Par géographie, l'Amérique du Nord représentait 62,60 % de la part des revenus en 2025 et devrait croître à un CAGR de 37,85 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Revêtements Superhydrophobes

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de revêtements résistants à la corrosion pour les blocs-batteries de VE | +3.8% | Mondial, plus fort en APAC et en Amérique du Nord | Moyen terme (2-4 ans) |

| Remplacement rapide des formulations fluorées par des systèmes nano-silice sans PFAS | +3.1% | Europe et Amérique du Nord en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Croissance des revêtements de verre transparents et autonettoyants pour les affichages tête haute à réalité augmentée | +2.0% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Impulsion des constructeurs automobiles OEM pour des garanties peinture à vie | +2.5% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Standardisation du test de corrosion multi-cycle ISO 21207 dans le secteur maritime | +1.8% | Mondial, principalement en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Revêtements Résistants à la Corrosion pour les Blocs-Batteries de VE

Les fabricants de batteries pour VE intègrent des barrières nanostructurées qui réduisent les défaillances liées à l'humidité, en s'appuyant sur des lignes de pulvérisation-plasma dans les installations de Tesla et BYD. Les fournisseurs adaptent des formulations capables de résister aux cycles thermiques agressifs et aux contraintes électrochimiques typiques des conceptions de cellules en pochette et cylindriques. Le marché des revêtements superhydrophobes bénéficie de cette évolution alors que les fabricants de batteries s'engagent dans des contrats d'approvisionnement à long terme, incitant les entreprises de revêtement à construire une capacité dédiée de qualité automobile. La croissance s'accélère à mesure que les volumes mondiaux d'assemblage de VE augmentent annuellement, renforçant les avantages d'échelle des formulations sans PFAS.

Remplacement Rapide des Formulations Fluorées par des Systèmes Nano-Silice sans PFAS

Les propositions de REACH de l'UE ciblant les fluoropolymères C6 accélèrent la migration de l'industrie vers des plateformes à base de silice capables d'atteindre des angles de contact avec l'eau de 150° ou plus sans fluor[1]Agence européenne des produits chimiques, "Restrictions des PFAS dans le cadre du règlement REACH," echa.europa.eu. Le recalibrage des équipements pour la dispersion de particules de silice entraîne des dépenses à court terme, mais la montée en volume devrait réduire les primes de coût d'ici 2026. Les brevets relatifs à la fonctionnalisation des particules et au durcissement à basse température soulignent l'importance stratégique de la PI sur l'ensemble du marché des revêtements superhydrophobes.

Croissance des Revêtements de Verre Transparents et Autonettoyants pour les Affichages Tête Haute à Réalité Augmentée

Les constructeurs automobiles haut de gamme, dont Mercedes-Benz et BMW, utilisent des nanorevêtements transparents qui empêchent les pare-brise de former des traces d'eau sans compromettre la clarté optique[2]S. Patel, "Percée dans les revêtements pour affichages tête haute à réalité augmentée," Automotive Engineering International, sae.org. Le réglage de la rugosité de surface maintient la transmission au-dessus de 95 % tout en conservant des angles de contact de 140° ou plus, résolvant ainsi un compromis de performance de longue date. Les tolérances serrées exigent un dépôt en salle blanche et une spectrophotométrie en ligne, générant des marges élevées pour les fournisseurs qualifiés. Bien que les volumes unitaires restent modestes, le chiffre d'affaires par mètre carré est trois à quatre fois supérieur à celui des revêtements antim ouillants conventionnels, ajoutant un effet de levier à la taille du marché des revêtements superhydrophobes.

Impulsion des Constructeurs Automobiles OEM pour des Garanties Peinture à Vie

Ford a étendu ses garanties peinture, imposant des revêtements capables de résister aux cycles de vieillissement accéléré. Les couches superhydrophobes servent de boucliers sacrificiels contre les rayonnements UV, le sel de voirie et la micro-abrasion, réduisant ainsi les réclamations au titre de la garantie. Les cahiers des charges des appels d'offres OEM font de plus en plus appel à des matrices autoréparantes qui restaurent l'hydrophobicité après les rayures, incitant les fournisseurs de résines à intégrer des réseaux polymères dynamiques. Le passage à une demande en volume élevé renforce le leadership de l'Amérique du Nord sur le marché des revêtements superhydrophobes.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capex élevé des lignes de pulvérisation-plasma de précision pour la production de masse | -1.5% | Mondial, plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| La restriction REACH de l'UE en attente sur les fluoropolymères C6 augmente le risque de reformulation | -1.0% | Europe, impact secondaire mondial | Moyen terme (2-4 ans) |

| Dégradation des performances induites par l'abrasion sur les fibres textiles après 50 cycles de lavage | -1.3% | Mondial, plus élevé dans les pôles textiles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capex Élevé des Lignes de Pulvérisation-Plasma de Précision pour la Production de Masse

Le coût élevé des unités plasma limite l'expansion de la capacité des petites entreprises. Le revêtement uniforme de grands substrats dépend d'un contrôle précis du débit de gaz, de la densité de puissance et de la température du substrat, nécessitant des ingénieurs spécialisés. Les voies sol-gel alternatives réduisent les besoins en capital mais sacrifient la résistance à l'abrasion, limitant la pénétration dans les segments industriels lourds. La consolidation favorise les acteurs établis qui peuvent amortir les équipements sur des contrats à volume élevé, maintenant ainsi une fragmentation modérée sur le marché des revêtements superhydrophobes.

La Restriction REACH de l'UE en Attente sur les Fluoropolymères C6 Augmente le Risque de Reformulation

Les projets de restrictions introduisent une incertitude réglementaire, ralentissant le déploiement de capital et retardant la qualification des clients. Les fournisseurs de fluoropolymères réduisent leur production, induisant une volatilité des prix qui frappe les formulateurs dépendant des formulations chimiques héritées. Les acteurs diversifiés se couvrent avec des plateformes à base de silice et biosourcées, mais les entreprises mono-formulation subissent une compression des marges en s'efforçant de reproduire les références de performance dans des délais comprimés. La transition remodèle la dynamique concurrentielle, avantageant les propriétaires de technologie dotés de larges boîtes à outils chimiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance de l'Antim ouillant dans des Applications Diversifiées

Le segment antim ouillant détenait une part de marché de 58,21 % sur le marché des revêtements superhydrophobes en 2025 et devrait afficher le CAGR le plus rapide de 25,95 % de 2026 à 2031. Cette avance est attribuable à des formulations polyvalentes, sans silice ni fluor, qui couvrent les domaines automobile, textile et architectural. Les variantes autonettoyantes captent les marchés des façades en verre architectural dans les immeubles de grande hauteur où une optique sans entretien réduit les coûts totaux de construction. Les sous-types anticorrosion servent les plateformes pétrolières et les cuves chimiques, échangeant une teneur en solides plus élevée contre une résistance chimique extrême. Les mélanges antigivrage se démarquent dans le secteur aérospatial, où les coûts de certification justifient des prix haut de gamme.

La convergence brouille les frontières historiques à mesure que les formulateurs intègrent des multifonctionnalités dans des couches uniques résistant à l'eau, au sel et à l'encrassement. Le greffage assisté par plasma permet une rugosité à l'échelle nanométrique sans fluor en vrac, facilitant la conformité future. À mesure que les protocoles de test évoluent, les fournisseurs de revêtements antim ouillants intègrent des modificateurs d'abrasion qui préservent des angles de contact de 130° ou plus lors des tests de taber rotatif, prolongeant ainsi la durée de vie en service. La réticulation avancée des polymères et la dispersion de nanoparticules libèrent des synergies de performance qui élargissent la taille du marché des revêtements superhydrophobes dans toutes les catégories de produits.

Par Secteur d'Utilisation Finale : Le Leadership Textile Face à une Concurrence Émergente

Les applications textile et chaussure représentaient 61,35 % de la taille du marché des revêtements superhydrophobes en 2025. Les vêtements de sport imperméables et les articles de mode résistants aux taches dominent le volume. Les secteurs d'utilisation finale émergents enregistrent collectivement un CAGR de 25,1 %, dépassant les segments traditionnels. Les boîtiers de batteries pour VE et les extérieurs automobiles haut de gamme renforcent la contribution du secteur automobile, tandis que les éoliennes utilisent des surfaces à dégivrage pour augmenter les facteurs de capacité hivernaux. Les fabricants OEM d'électronique demandent des boîtiers de smartphones résistants aux éclaboussures reposant sur des revêtements nano-minces invisibles à l'utilisateur final.

La durabilité textile reste le principal obstacle, car le traitement hydrophobe se dégrade souvent après des lavages fréquents. La recherche se concentre sur le greffage covalent et l'encapsulation polymère pour atteindre plus de 100 cycles de lavage sans nécessiter de re-traitement de surface. Les niches médicales et électroniques émergentes, bien que plus faibles en tonnage, atteignent des prix jusqu'à six fois plus élevés, amortissant ainsi les marges. Les certifications réglementaires, notamment ISO 10993 pour la biocompatibilité et les normes de propreté de surface IPC, allongent les cycles d'introduction des produits mais assurent une stabilité de volume à plus long terme pour les fournisseurs qualifiés sur le marché des revêtements superhydrophobes.

Analyse Géographique

L'Amérique du Nord représentait 62,60 % de la part de marché des revêtements superhydrophobes en 2025 et devrait progresser à un CAGR de 37,85 % de 2026 à 2031. Les États-Unis stimulent l'adoption grâce aux déploiements de revêtements pour blocs-batteries de Tesla et aux garanties de protection peinture de Ford. Le Canada renforce la croissance avec des solutions antigivrage pour les avions régionaux et les éoliennes opérant dans des conditions de givrage sévères, tandis que les lignes d'assemblage de véhicules du Mexique spécifient des mélanges nano-silice sans PFAS rentables, compatibles avec les normes OEM américaines.

L'Asie-Pacifique enregistre des gains robustes dans la production textile au Vietnam et au Bangladesh, ainsi qu'une accélération de l'assemblage de VE en Inde et en Thaïlande. Les gigafactories de batteries chinoises utilisent des systèmes de pulvérisation-plasma intégrés en ligne, générant des commandes à volume élevé qui élargissent la taille du marché des revêtements superhydrophobes. Le Japon et la Corée du Sud fournissent des équipements plasma de précision et des produits chimiques spéciaux, renforçant les chaînes de valeur intrarégionales. Les marques d'électronique à Séoul et Tokyo intègrent des revêtements résistants aux éclaboussures dans les appareils grand public, ce qui stimule les prix de vente moyens.

L'Europe maintient une croissance stable malgré les vents contraires de REACH, les constructeurs automobiles premium allemands menant les pilotes technologiques sans PFAS. Le cluster aérospatial du Royaume-Uni spécifie des revêtements antigivrage pour les aéronefs à fuselage étroit de nouvelle génération, tandis que les maisons de couture françaises déploient des traitements hydrophobes sur les textiles de luxe pour améliorer la longévité des vêtements. Les cabinets d'architecture italiens adoptent des façades en verre autonettoyant, et l'Espagne canalise les subventions aux énergies renouvelables vers la protection des pales. Les normes maritimes ISO 21207 stimulent l'adoption précoce dans les chantiers navals de la mer du Nord, garantissant une protection durable contre la corrosion dans des environnements d'eau salée difficiles.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des nœuds de demande émergents. Les navires de forage offshore du Brésil nécessitent des barrières anticorrosion, et les méga-projets d'Arabie saoudite commandent des panneaux en verre hydrophobe qui réduisent les coûts de nettoyage dans les climats désertiques. Les fluctuations monétaires et les politiques tarifaires façonnent les achats, soulignant la nécessité de partenariats de production localisés. Le paysage concurrentiel reste dynamique à mesure que les fournisseurs équilibrent les lignes de coûts face aux taux de change fluctuants tout en développant les formulations sans PFAS.

Analyse de la chaîne de valeur

Les intrants en amont comprennent des nanoparticules et des précurseurs, notamment la silice et d'autres oxydes métalliques, ainsi que des charges de carbone avancées telles que le graphène et les nanotubes de carbone. Les agents de fonctionnalisation de surface, notamment les agents de couplage silane et fluorosilane, favorisent la chimie à faible énergie de surface et l'ancrage des particules. L'activité intermédiaire couvre la dispersion, le choix de la résine (y compris les polyuréthanes en dispersion aqueuse et les liants sol-gel), et la formulation en systèmes anti-mouillage, anticorrosion, antigivrage et autonettoyants. L'application peut suivre les voies de pulvérisation, de trempage, de laminage ou des voies plus précises telles que le dépôt à base de plasma, où un contrôle plus strict de la nanostructure est nécessaire pour les pièces volumineuses ou complexes.

La demande en aval se concentre sur la finition textile et chaussure, les extérieurs automobiles et les blocs-batteries de véhicules électriques, le verre et les façades de bâtiments, et la protection contre la corrosion marine, avec des usages émergents dans la protection de l'électronique. Tout au long de la chaîne, la durabilité et la qualification restent des points de blocage persistants : l'abrasion mécanique et l'exposition aux UV peuvent dégrader les micro- et nanostructures, tandis qu'un revêtement homogène à grande échelle sur de larges surfaces dépend d'un contrôle strict des procédés et de dépenses d'investissement élevées pour les lignes de pulvérisation-plasma de précision. Les efforts du secteur pour réduire les risques d'approvisionnement et de conformité se traduisent par des pipelines de R&D sans fluor, notamment le financement de Gebert Ruf Stiftung pour le projet BFH VAAKA (GRS-063/25) qui se poursuit jusqu'en octobre 2026, et Yoshikawa Kogyo Co. qui a annoncé un revêtement superhydrophobe à base d'eau et à coût réduit, développé dans son Techno Center à Kitakyushu (septembre 2025), deux évolutions qui témoignent de changements dans les chimies amont et dans les voies de commercialisation en aval.

Paysage Concurrentiel

Le marché des revêtements superhydrophobes reste modérément fragmenté. Les entreprises spécialisées exploitent la propriété intellectuelle autour de la modification de surface à l'échelle nanométrique, se concentrant sur les niches des dispositifs électroniques et médicaux où la couverture conforme est critique. Des tendances à l'intégration verticale ont émergé, les fournisseurs de revêtements acquérant des fabricants d'équipements plasma pour sécuriser le savoir-faire des procédés et les revenus après-vente. Les alliances stratégiques entre formulateurs chimiques et OEM de batteries pour VE fixent des engagements de volume et accélèrent les cycles de formulation. Les startups ciblant les plateformes chitosane et résine biosourcées attirent des investisseurs axés sur la durabilité et concèdent des licences de leurs technologies à de grandes maisons chimiques pour un déploiement mondial. Les fournisseurs d'équipements regroupent des logiciels d'analyse qui ajustent les paramètres plasma en temps réel, fournissant des garanties de procédé qui réduisent les taux de rebut. À mesure que les restrictions PFAS se resserrent, les acteurs établis accélèrent le retrait des lignes fluorées héritées, libérant du capital pour le développement sans PFAS et positionnant le secteur pour une transition décisive vers des solutions à base de silice et biosourcées à l'horizon des prévisions.

Leaders du Secteur des Revêtements Superhydrophobes

UltraTech International Inc.

NEI Corporation

P2i Ltd

Aculon

Nasiol Nano Coating

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces inexploités sont les plus visibles là où les utilisateurs finaux exigent des performances superhydrophobes associées à une robustesse validée face à l'abrasion, aux intempéries et aux cycles répétés, la durabilité restant une contrainte majeure pour les textiles, les infrastructures et les actifs industriels extérieurs. Dans une R&D publiée en 2026, une voie pratique pour les fournisseurs consiste à se différencier par la robustesse et la praticité d'application, via une approche entièrement en dispersion aqueuse en deux étapes (polyuréthane en dispersion aqueuse avec nanoparticules de silice) ayant démontré une résistance à 600 cycles d'abrasion Taber. Cette orientation correspond mieux aux attentes de qualification des équipementiers et contribue à combler l'écart entre les résultats de laboratoire et les exigences de service sur le terrain.

Une deuxième zone d'opportunité concerne la reformulation induite par la réglementation et la refonte des procédés vers des systèmes sans fluor et en dispersion aqueuse, ce qui correspond à l'accent mis dans le périmètre du rapport sur la pression du règlement REACH de l'UE sur les substances fluorées et le remplacement rapide par des systèmes de nano-silice sans PFAS. Cela crée une demande pour des offres intégrées associant la chimie du revêtement à l'équipement de dépôt et au contrôle de procédé en ligne, dans le but de réduire les taux de rebut et de raccourcir les délais de qualification client, en particulier pour les barrières d'humidité des blocs-batteries automobiles et les surfaces optiques haut de gamme telles que le verre AR-HUD. Parallèlement, le transfert académique-industrie soutenu par des financements et la recherche sur les revêtements orientés infrastructure, y compris les avancées de 2026 signalées pour les revêtements dérivés de nanocomposites destinés au béton, élargissent les voies de partenariat et de licence pour les acteurs cherchant des plateformes différenciées sans fluor.

Développements récents du secteur

- Juin 2026 : NEI Corporation a élargi son portefeuille de matériaux avancés avec une nouvelle gamme de feuilles d'électrodes standard pour les batteries sodium-ion aqueuses. Cela élargit l'offre de NEI axée sur les batteries et soutient des voies de vente croisée liées à la gestion de l'humidité et à l'ingénierie de surface protectrice pour les composants et enceintes de stockage d'énergie.

- Octobre 2025 : Jolt Capital a finalisé un investissement de 8 millions de GBP dans P2i Ltd pour renforcer ses finances et soutenir son expansion liée à sa capacité de dépôt en phase vapeur assisté par plasma. Ce financement soutient la montée en échelle des procédés industrialisés de nano-revêtement utilisés pour la protection contre l'eau et la corrosion dans l'électronique et d'autres applications à forte valeur ajoutée.

- Février 2025 : P2i Ltd a prolongé son partenariat d'externalisation de fabrication avec PP Control and Automation (PP C&A) pour produire le nouveau système de revêtement 18L. Cette montée en puissance de la fabrication améliore la disponibilité des équipements pour les clients industriels qui ont besoin d'un matériel de dépôt reproductible pour les procédés de nano-revêtement superhydrophobe et protecteur à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les matériaux de revêtement superhydrophobe appliqués sur les surfaces pour créer une très haute répulsion à l'eau, utilisée ensuite pour des fonctions telles que l'autonettoyage, l'antigivrage, l'anti-mouillage et la protection contre la corrosion dans divers secteurs d'utilisation finale.

Exclusions du périmètre : les revenus provenant des revêtements hydrophobes généraux qui ne répondent pas aux performances superhydrophobes, ainsi que les équipements de préparation de surface et les machines d'application sans lien direct, sont exclus.

Aperçu de la segmentation

- Par Type de Produit

- Anticorrosion

- Antigivrage

- Autonettoyant

- Antim ouillant

- Par Secteur d'Utilisation Finale

- Textile et Chaussure

- Automobile

- Bâtiment et Construction

- Secteurs d'Utilisation Finale Émergents

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour définir les limites du marché, identifier le bassin de demande, et fonder les hypothèses relatives à la consommation et à la tarification des revêtements. Nous nous sommes appuyés sur des sources publiques et officielles telles que les mises à jour de l'EPA américaine et de l'ECHA (y compris les restrictions liées aux PFAS), les statistiques commerciales de l'USITC et d'UN Comtrade pour les produits chimiques concernés, ainsi que les normes ISO/ASTM et les références d'essais pour comprendre les seuils de performance qui influencent l'adoption.

Nous avons également examiné les documents d'entreprise, les présentations aux investisseurs, les fiches techniques produits, les publications de brevets et la presse spécialisée pour cartographier où les fonctions superhydrophobes sont réellement vendues et comment les allégations produit sont positionnées pour des applications spécifiques. Le cas échéant, des abonnements payants couvrant les données financières d'entreprises, la veille d'actualité, la recherche de brevets et la visibilité commerciale au niveau des expéditions ont été utilisés pour recouper les signaux de revenus et de chaîne d'approvisionnement sans sur-ajuster le modèle à un seul flux de données. Les sources documentaires citées ici sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données durant l'étude.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour confirmer où la demande est réelle par opposition à expérimentale, et pour vérifier les prix pratiques et les taux d'utilisation par usage final. Nous avons échangé avec des formulateurs de revêtements, des acteurs des matières premières, des applicateurs et des utilisateurs en aval dans les principales régions afin que les hypothèses sur l'adoption, les attentes de durabilité et les cycles de remplacement puissent être testées et ajustées avant le dimensionnement final.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 13 % | APAC : 43 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 36 % |

| Acteurs de plus petite taille : 17 % | Managers : 47 % | Amériques : 21 % |

Dimensionnement et prévisions de marché

Le dimensionnement a été construit selon une logique descendante (top-down) où les niveaux d'activité en usage final et l'adoption des revêtements sont reconstitués en un bassin de revenus, puis rapprochés de vérifications ascendantes sélectives pour garder des totaux réalistes. Par exemple, les signaux de demande dans l'automobile et la construction ont été traduits en opportunité probable de surface revêtue, suivie de la pénétration et de la dépense moyenne de revêtement par unité, et le résultat a été comparé aux tendances de revenus côté fournisseurs et à des vérifications de circuits de distribution.

Les principales données d'entrée (à titre illustratif) comprenaient la répartition des applications entre autonettoyage, antigivrage, anti-mouillage et anticorrosion, les cycles typiques de chargement et de réapplication du revêtement selon le substrat, l'écart de prix selon la chimie et les allégations de performance, l'impact des reformulations sans PFAS sur le prix et le calendrier d'adoption, ainsi que la croissance régionale de l'usage final dans les textiles et la chaussure, l'automobile et l'activité du bâtiment. Lorsque des approximations ascendantes ont été utilisées, les écarts ont été traités avec des hypothèses prudentes examinées lors des entretiens, comme l'utilisation de fourchettes de prix médianes et de plages d'adoption lorsque les ventilations au niveau produit n'étaient pas systématiquement communiquées.

Les prévisions ont utilisé une analyse de scénarios appuyée sur une vue multivariée simple de la croissance de l'usage final, de la progression du taux d'adoption et de l'évolution des prix. Des itérations ont été réalisées sur la base des retours d'experts issus des travaux primaires. Lorsqu'un risque de perturbation à court terme ou de substitution induite par la réglementation a été identifié, les scénarios ont été resserrés et intégrés dans la trajectoire de prévision finale plutôt que d'appliquer un TCAC linéaire unique.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen de multiples vérifications afin que le chiffre final reste lié à des indicateurs de demande réels et à une logique prix-volume raisonnable. Nous avons comparé les totaux modélisés à des signaux indépendants tels que l'orientation des échanges commerciaux et des brevets, la dynamique régionale de l'usage final, et le bassin de revenus implicite que les fournisseurs devraient capter, puis retravaillé les valeurs aberrantes jusqu'à ce que les moteurs et les totaux s'alignent.

Avant validation finale, des contrôles de variance sont effectués par région et par application, suivis d'une seconde revue par les analystes qui remet en question les hypothèses les plus importantes et les poches de croissance les plus rapides. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées en cas d'événements significatifs, tels que des changements réglementaires affectant les chimies fluorées, des ajouts majeurs de capacité, ou des variations brusques du prix des intrants. Juste avant la livraison, une nouvelle revue est réalisée afin que les clients reçoivent la vision la plus récente.

Taille du marché des revêtements superhydrophobes selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les revêtements superhydrophobes diffèrent souvent car chaque étude délimite différemment ce qui constitue un produit éligible et le moment où les usages en phase précoce sont comptabilisés comme une demande commerciale. Les écarts apparaissent également lorsqu'une estimation met l'accent sur l'activité de laboratoire et pilote, tandis qu'une autre se concentre principalement sur les achats répétés dans des usages finaux stables.

L'écart principal provient de l'intégration de produits hydrophobes généraux dans le total. Mordor Intelligence ne comptabilise que les revenus des revêtements positionnés et vendus comme superhydrophobes selon des usages fonctionnels définis, tels que l'autonettoyage et l'antigivrage, puis vérifie le résultat par rapport aux données d'adoption et de tarification validées lors des entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 62,89 millions USD (2026) | |

| Éditeur de données sectorielles A | 24,50 millions USD (2024) | Utilise une année de référence antérieure et une trajectoire de croissance plus étroite, et semble également appliquer un filtre de commercialisation plus strict pouvant sous-estimer les usages finaux en évolution rapide où l'adoption s'accélère après 2024. |

| Bureau d'analystes mondial B | 32,80 millions USD (2025) | Représente une temporalité différente et probablement un périmètre d'inclusion différent pour les allégations superhydrophobes, et la conversion du marché en USD peut modifier les totaux lorsque les prix régionaux et les points de change ne sont pas alignés sur la même année. |

Sur les trois chiffres, l'écart s'explique principalement par ce qui est inclus comme superhydrophobe, l'année choisie comme référence, et la rapidité avec laquelle l'adoption est autorisée à progresser dans l'automobile, la construction et les textiles. En maintenant les données d'entrée liées à des moteurs de demande clairs au niveau applicatif et à des hypothèses de prix et d'usage vérifiées lors d'entretiens, l'estimation finale reste reproductible et plus facile à concilier lorsque les lecteurs la confrontent à des signaux de marché observables.

Questions Clés Traitées dans le Rapport

À quel rythme le marché des revêtements superhydrophobes devrait-il croître de 2026 à 2031 ?

Le chiffre d'affaires devrait passer de 62,89 millions USD en 2026 à 190,72 millions USD en 2031, reflétant un CAGR de 24,85 %.

Quelle région détient la plus grande part de la demande de revêtements superhydrophobes ?

L'Amérique du Nord était en tête avec une part de 62,60 % en 2025, soutenue par de fortes activités dans les batteries de VE, l'aérospatiale et l'automobile haut de gamme.

Qu'est-ce qui motive la transition en dehors des formulations fluorées ?

Les restrictions REACH en attente sur les fluoropolymères C6 et les objectifs de durabilité des entreprises poussent à l'adoption rapide de systèmes nano-silice sans PFAS.

Quel type de produit domine les ventes actuelles ?

Les formulations antim ouillantes représentent 58,21 % du chiffre d'affaires et affichent la croissance la plus rapide à un CAGR de 25,95 % jusqu'en 2031.

Comment les revêtements superhydrophobes bénéficient-ils aux blocs-batteries de VE ?

Ils réduisent les défaillances liées à l'humidité, améliorant la prévention de l'emballement thermique et prolongeant la durée de vie des batteries dans des cycles d'utilisation exigeants.

Dernière mise à jour de la page le: