Taille et part de marché des revêtements polyaspartiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

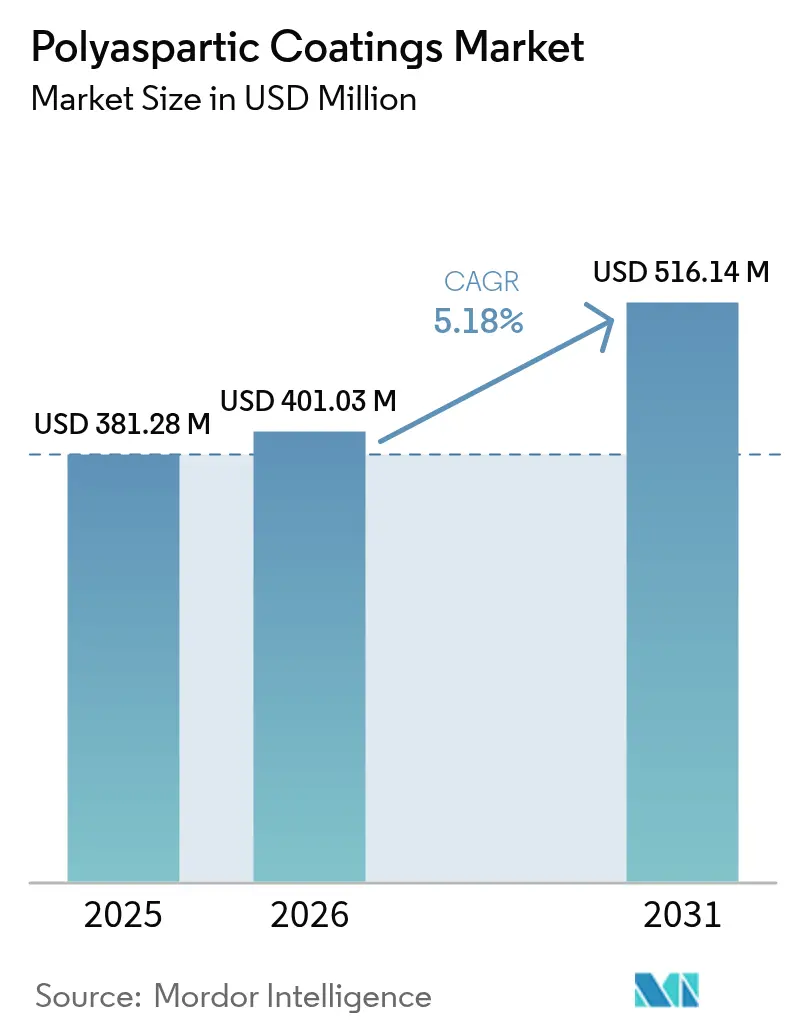

| Taille du Marché (2026) | 401.03 Millions de dollars américains |

| Taille du Marché (2031) | 516.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements polyaspartiques par Mordor Intelligence

La taille du marché des revêtements polyaspartiques était évaluée à 381,28 millions USD en 2025 et devrait croître de 401,03 millions USD en 2026 pour atteindre 516,14 millions USD d'ici 2031, à un CAGR de 5,18 % au cours de la période de prévision (2026-2031). La demande s'accroît à mesure que les constructeurs, les fabricants et les propriétaires d'actifs recherchent des systèmes à durcissement rapide et à faible teneur en COV qui réduisent les temps d'arrêt, répondent aux réglementations de plus en plus strictes sur la qualité de l'air et prolongent la durée de vie en service. Les entrepreneurs en revêtement de sol s'appuient sur la remise en service en une journée offerte par cette technologie pour pallier les pénuries de main-d'œuvre qualifiée, tandis que les propriétaires d'infrastructures la prescrivent pour limiter les fermetures de circulation sur les ponts et les rampes. Les formulations à base d'eau réduisent l'écart de performance avec les systèmes à base de solvant et se développent plus rapidement car elles simplifient la conformité réglementaire. L'Asie domine la consommation mondiale avec une part de 45 %, portée par la construction à fort volume en Chine et en Inde ainsi que par des chaînes d'approvisionnement régionales qui raccourcissent les délais pour les projets à rotation rapide.

Principaux enseignements du rapport

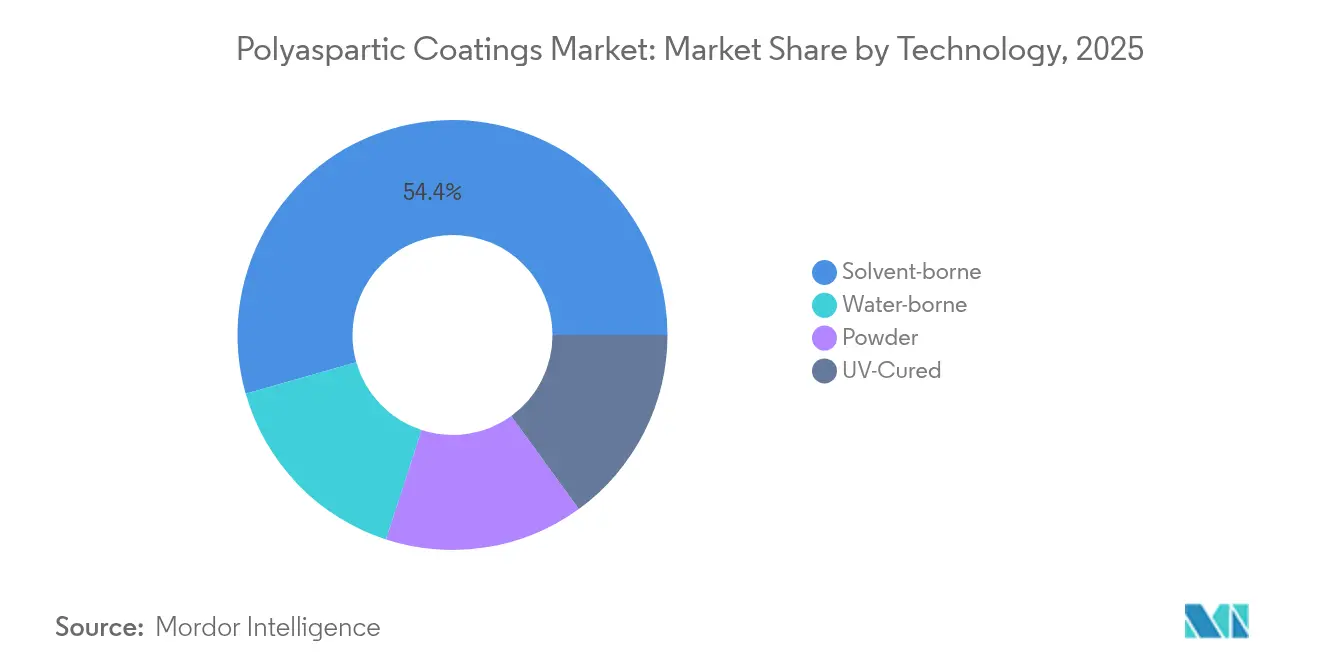

- Par technologie, les grades à base de solvant détenaient 54,40 % de la part de marché des revêtements polyaspartiques en 2025, tandis que les grades à base d'eau devraient afficher le CAGR le plus élevé, à 5,78 %, jusqu'en 2031.

- Par type, les systèmes polyaspartiques purs représentaient 69,20 % de la taille du marché des revêtements polyaspartiques en 2025 ; les systèmes hybrides devraient se développer à un CAGR de 6,14 % jusqu'en 2031.

- Par application, le revêtement de sol a capté 59,20 % de la part de revenus en 2025 et devrait progresser à un CAGR de 6,42 % durant 2026-2031.

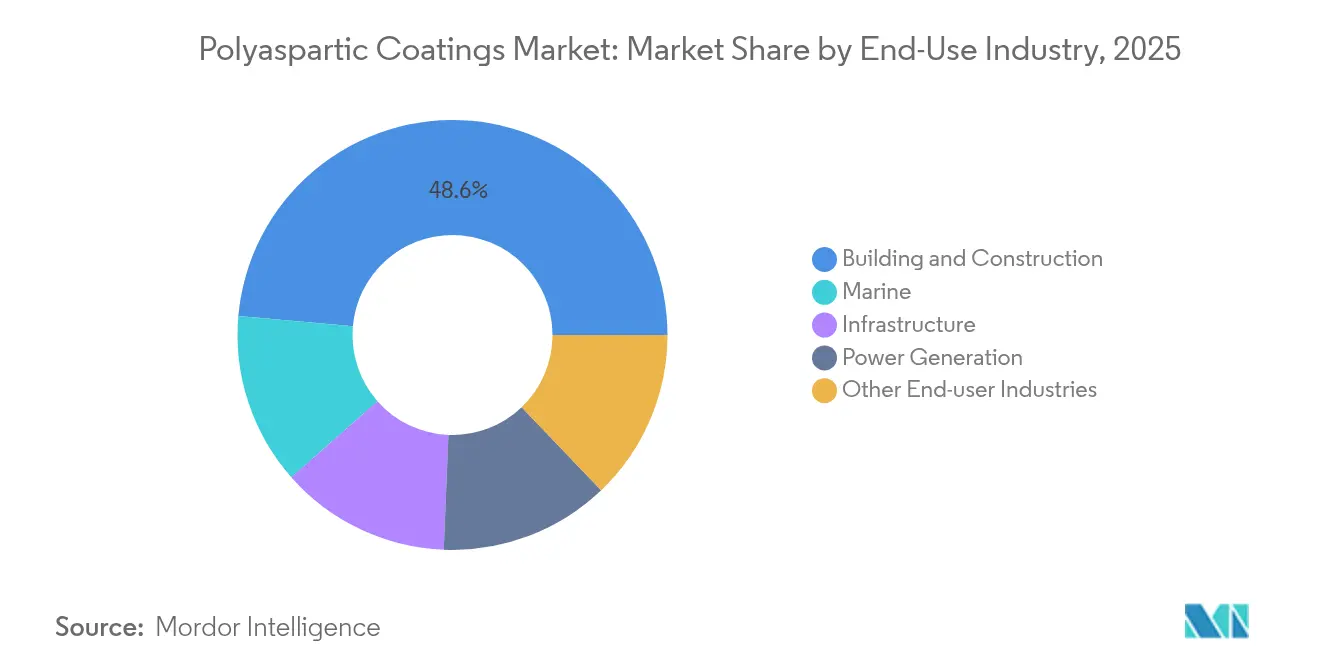

- Par secteur d'utilisation finale, le bâtiment et la construction étaient en tête avec 48,60 % de la taille du marché des revêtements polyaspartiques en 2025, et devraient se développer à un CAGR de 5,69 % jusqu'en 2031.

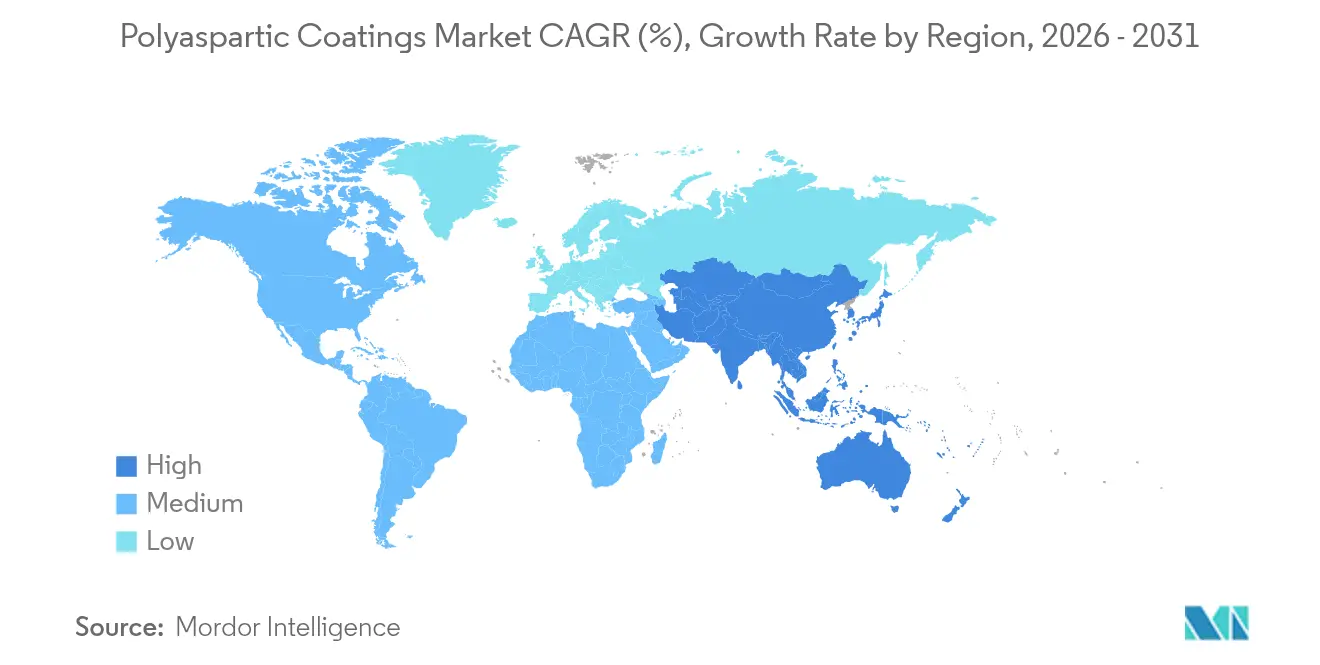

- Par géographie, l'Asie représentait 44,70 % des revenus mondiaux en 2025, et la région devrait croître au CAGR le plus élevé, à 6,48 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements polyaspartiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats de certification des bâtiments verts en Europe accélèrent l'adoption des systèmes polyaspartiques à faible teneur en COV | +1.20% | Europe, avec répercussions en Amérique du Nord et en Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Demande en forte croissance de la part du secteur du bâtiment et de la construction | +1.80% | Mondial, notamment Amérique du Nord et Asie | Court terme (≤2 ans) |

| Développement croissant des infrastructures dans les économies émergentes | +0.90% | Asie-Pacifique, Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| Performance supérieure par rapport aux revêtements traditionnels | +0.70% | Mondial | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Mandats de certification des bâtiments verts en Europe

Les nouvelles règles de décarbonation de l'Europe plafonnent la teneur en COV des produits de construction et récompensent les revêtements à faibles émissions dans le cadre des certifications BREEAM, DGNB et EU Ecolabel. Les fournisseurs de revêtements polyaspartiques qui documentent des émissions conformes aux normes ISO obtiennent des avantages en matière de prescription, car les promoteurs utilisent ces certifications comme atouts marketing pour justifier des primes de loyer. Des laboratoires tels que le Fraunhofer WKI fournissent des tests par des tiers, réduisant ainsi le délai de validation. L'effet d'entraînement qui en résulte stimule les commandes de grades à base d'eau et à contenu biosourcé, incitant les formulateurs à accélérer la montée en puissance dans les usines européennes. Les multinationales réétiquettent leurs gammes à base de solvant existantes avec des formulations plus écologiques pour défendre leurs parts de marché, tandis que les spécialistes régionaux s'associent à des producteurs de résines pour lancer des kits prêts à pulvériser.

Demande en forte croissance de la part du secteur du bâtiment et de la construction

Les constructeurs adoptent les revêtements de sol polyaspartiques car ils réduisent les délais de projet d'un à deux jours par rapport à l'époxy, permettant aux entrepreneurs de réaliser davantage de mètres carrés annuellement avec des équipes fixes. Les propriétaires bénéficient d'une durée de vie de plus de 15 ans dans les centres commerciaux et logistiques à fort trafic, réduisant les coûts de maintenance sur la durée de vie même lorsque les prix des matériaux initiaux sont 30 à 50 % plus élevés. La pénurie de main-d'œuvre intensifie l'adoption : les systèmes à une journée libèrent plus tôt les applicateurs rares pour le chantier suivant. Les cabinets d'architecture intègrent les couches de finition polyaspartiques dans les conceptions en béton décoratif pour répondre à la fois aux objectifs esthétiques et de durabilité, élargissant les cas d'usage des entrepôts aux centres commerciaux et aux concourses de stades.

Développement croissant des infrastructures dans les économies émergentes

La production de peintures en Indonésie a connu une croissance significative, portée par des investissements dans les travaux publics mettant l'accent sur des revêtements de protection à retour rapide. En Inde, les autoroutes et les stations de métro adoptent des systèmes à durcissement rapide qui rouvrent les voies la nuit pour éviter la congestion diurne. L'imperméabilisation des tabliers de ponts bénéficie de la stabilité UV et de l'allongement de cette formulation, qui atténuent la fissuration dans les climats chauds et humides. L'afflux d'investissements directs étrangers dans les zones de fabrication régionales stimule davantage la demande de revêtements de sol industriels résistant aux produits chimiques et à l'abrasion des chariots élévateurs.

Performance supérieure par rapport aux revêtements traditionnels

La technologie polyaspartique associe résistance aux ultraviolets, faible odeur et haute teneur en solides dans une formulation unique qui durcit en moins de deux heures à 20 °C, surpassant l'époxy et le polyuréthane traditionnel en termes de résistance au ramassage des pneus chauds, de tolérance à l'humidité et de rétention du brillant. Des systèmes tels que la plateforme Pasquick de Covestro réduisent les étapes d'application en permettant des applications en couche unique plus épaisse, ce qui élimine les étapes d'apprêt et réduit les émissions de COV de 30 %[1]Covestro, "Technologie Pasquick®," solutions.covestro.com . Les propriétaires d'actifs dans les usines de transformation alimentaire et pharmaceutiques apprécient l'hygiène et la résistance chimique qui en résultent, étendant la portée de la technologie au-delà des parkings.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé par rapport aux alternatives | -1.30% | Mondial, particulièrement aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières en Asie-Pacifique | -0.80% | Asie-Pacifique avec répercussions mondiales sur l'approvisionnement | Court terme (≤2 ans) |

| Sensibilisation limitée dans les marchés en développement | -0.50% | Économies émergentes en Asie, en Afrique, en Amérique latine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé par rapport aux alternatives

Les revêtements polyaspartiques purs coûtent 30 à 50 % de plus que l'époxy comparable, ce qui limite la pénétration dans les segments résidentiels sensibles aux prix. La prime reflète des prix plus élevés des matières premières à base d'ester aminé et des tolérances de traitement plus strictes. Les entrepreneurs sans modèles de coût sur le cycle de vie se tournent par défaut vers des systèmes moins chers malgré une durée de vie plus courte. Les fournisseurs répondent avec des gammes hybrides qui mélangent des résines acryliques ou polyuréthanes pour réduire les prix catalogue de 15 à 20 % tout en conservant le durcissement rapide et la résistance aux UV, créant ainsi une voie de migration vers les grades purs à mesure que l'expérience s'approfondit.

Volatilité des prix des matières premières en Asie-Pacifique

Les prix du propylène dans certaines parties de l'Asie ont augmenté début 2025, poussant à la hausse les coûts des isocyanates et des polyols et comprimant les marges des producteurs de revêtements dépourvus de couvertures à grande échelle. La décision de Nippon Paint d'augmenter les prix des produits finis de 9 % à partir de janvier 2025 illustre l'impact en aval. Les formulateurs régionaux de taille moyenne risquent des reports de commandes lorsqu'ils répercutent les surcharges, tandis que les multinationales intégrées s'appuient sur des achats mondiaux pour atténuer la volatilité. Certains producteurs allongent les durées des contrats avec les fournisseurs de propylène ou augmentent les stocks tampons, mais les besoins en fonds de roulement augmentent en conséquence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les formulations à base d'eau entrent dans le courant dominant

Les grades à base de solvant détenaient une part de revenus de 54,40 % en 2025 ; cependant, les produits à base d'eau devraient enregistrer un CAGR de 5,78 %, le plus élevé parmi les catégories technologiques, à mesure que les régulateurs imposent des plafonds de COV plus bas. Les dispersants à base d'eau tels que le Solsperse W60 de Lubrizol améliorent la stabilité des pigments, offrant une cohérence des couleurs autrefois réalisable uniquement avec des supports à base de solvant. Les producteurs introduisent également des amines à contenu biosourcé pour réduire les empreintes carbone. En Asie, les codes de construction verts municipaux adoptent les limites de COV européennes, accélérant la prescription même dans les économies sans mandats fédéraux. Les grands entrepreneurs apprécient le nettoyage à l'eau et la faible odeur, qui réduisent les coûts de confinement sur les chantiers occupés, faisant du marché des revêtements polyaspartiques une solution privilégiée dans les hôpitaux et les écoles.

La recherche continue sur les résines a réduit les écarts de propriétés mécaniques entre les systèmes à base d'eau et à base de solvant. Le polyuréthane INSQIN de Covestro réduit la consommation d'eau de process de 95 % et les émissions de CO₂ de 45 % par rapport aux procédés à base de solvant traditionnels. Ces gains permettent aux fournisseurs de revêtements de promouvoir des indicateurs clés de performance environnementaux aux côtés de la vitesse de durcissement et de la dureté. En conséquence, le marché des revêtements polyaspartiques voit apparaître des gammes de produits à plusieurs niveaux : des hybrides à base d'eau d'entrée de gamme pour les intérieurs sensibles aux coûts, des systèmes universels de milieu de gamme pour les revêtements de sol commerciaux, et des grades purs à base d'eau premium pour le bardage de façades extérieures.

Par type : les systèmes hybrides étendent la valeur vers le bas du marché

Les formulations pures ont généré 69,20 % des ventes de 2025, mais les systèmes hybrides devraient croître à un CAGR de 6,14 % à mesure que les applicateurs recherchent un équilibre entre performance et prix. Des produits tels que le TriFLEX DTM d'Advanced Polymer Coatings associent la flexibilité du polyuréthane à la durabilité UV du polyaspartique pour créer un revêtement direct sur métal résistant à la brume saline et à la décoloration. Les hybrides allongent souvent le temps ouvert pour faciliter l'application sur de grandes surfaces dans les climats chauds, résolvant une plainte courante concernant la gélification rapide des grades purs.

Une deuxième vague d'hybrides mélange le polyaspartique avec le polysiloxane pour améliorer la résistance à la chaleur dans les conduits de gaz de combustion et les structures offshore. Les scientifiques des matériaux exploitent la conception des oligomères pour ajuster les profils de durcissement, permettant l'utilisation de pompes airless standard au lieu de dispositifs à composants multiples, élargissant ainsi l'acceptation par les entrepreneurs. Étant donné que les hybrides réduisent le coût des matières premières par litre de plusieurs dizaines de pourcents, le secteur des revêtements polyaspartiques les positionne comme des options de montée en gamme par rapport à l'époxy, facilitant l'entrée des acheteurs dans la catégorie premium sans choc tarifaire.

Par application : le revêtement de sol domine mais la diversification s'accélère

Le revêtement de sol représentait 59,20 % de la demande mondiale en 2025 et devrait enregistrer un CAGR de 6,42 % grâce aux rénovations de commerces de détail, aux centres de distribution et aux extensions dans le secteur de la santé. Le revêtement de sol polyaspartique à 85 % de solides d'ArmorPoxy permet la circulation légère en six heures et la circulation de véhicules en quarante-huit heures, permettant aux hôpitaux et aux épiceries de rester ouverts la nuit pendant les travaux de rénovation. Dans la taille du marché des revêtements polyaspartiques pour le revêtement de sol, les systèmes hybrides gagnent des parts là où la sensibilité aux odeurs est primordiale, comme dans les salles blanches pharmaceutiques.

Au-delà des sols, les membranes barrières à l'humidité pour les terrasses sur podium et les toits verts retiennent l'attention car les feuilles polyaspartiques résistent mieux à l'hydrolyse que l'époxy. La couche de finition Polyaspartic 930 de Ghostshield offre 93 % de solides avec un brillant élevé et une résistance à l'abrasion, en faisant un candidat pour les hangars d'aviation et les terminaux pétrochimiques. Les couches de finition anticorrosion pour les cabines d'engins lourds et les wagons de chemin de fer constituent un autre nœud de croissance, aidé par de nouveaux pigments qui maintiennent la couleur après 2 000 heures d'exposition Q-UV.

Par secteur d'utilisation finale : le bâtiment et la construction façonne les prescriptions futures

Le bâtiment & la construction représentaient 48,60 % de la consommation de 2025 et resteront le secteur d'ancrage à un CAGR de 5,69 %. Les entrepreneurs privilégient les terrasses à réalisation rapide dans les tours résidentielles où les revenus locatifs démarrent plus tôt. Les architectes visant les certifications WELL et LEED prescrivent des scellants polyaspartiques à faible odeur et faible teneur en COV pour préserver la santé des occupants, renforçant la demande dans les intérieurs d'entreprise.

Les équipes de maintenance marine adoptent les revêtements polyaspartiques pour coques afin de remplacer les polyuréthanes riches en solvants qui jaunissent sous le soleil tropical. Les centrales de production d'énergie utilisent cette formulation sur les sols des salles de turbines car elle résiste aux déversements de fluide hydraulique et se nettoie facilement, améliorant la sécurité. L'acquisition par Sika de Kwik Bond Polymers en 2024 illustre comment les spécialistes de la réhabilitation des infrastructures intègrent les solutions polyaspartiques pour pénétrer les niches de réhabilitation des ponts et des pistes. Les opérateurs de lignes automobiles testent des couches de finition anti-éclats pour réduire les temps de séjour dans les fours de cuisson. À mesure que davantage d'études de cas valident les économies sur le cycle de vie, le marché des revêtements polyaspartiques sécurise des commandes récurrentes dans plusieurs classes d'actifs.

Analyse géographique

L'Asie-Pacifique a généré 44,70 % des revenus mondiaux en 2025 et suit un CAGR de 6,48 % jusqu'en 2031, les mégapoles investissant dans les transports en commun, les centres de données et les clusters de fabrication intelligente. Le passage de la Chine de la construction neuve à la rénovation soutient la demande de réfection rapide des tabliers de ponts, tandis que la Mission Villes Intelligentes de l'Inde canalise des fonds publics vers des passerelles piétonnes et des stations de métro qui prescrivent des revêtements à faible entretien. L'Indonésie et le Vietnam émergent comme des points chauds de second rang, aidés par des fournisseurs locaux qui développent des hybrides mélangés réduisant la dépendance aux importations.

La valeur de l'Amérique du Nord est portée par l'automatisation des entrepôts, les extensions de capacité de stockage frigorifique et le programme fédéral d'infrastructure de 1 200 milliards USD promulgué en 2022. Les propriétaires de ponts exploitent la remise en service nocturne de cette formulation pour minimiser les fermetures de voies ; les départements des transports des États l'intègrent dans leurs directives de gestion des actifs. Les propriétaires d'immobilier commercial programment des réfections de sols nocturnes pour éviter les interruptions d'activité, ce qui soutient la demande du marché secondaire même lors des ralentissements de la construction neuve. L'adoption élevée des programmes de certification des entrepreneurs accélère le marché des revêtements polyaspartiques au Canada et aux États-Unis.

Les réglementations strictes sur la qualité de l'air en Europe et l'écosystème mature de certification des bâtiments verts créent une plateforme stable pour l'adoption des formulations à base d'eau. L'Allemagne ancre le volume régional grâce aux mises à niveau des sols industriels, tandis que la Scandinavie déploie des membranes polyaspartiques sur les structures en bois pour allonger les cycles de maintenance dans les rudes climats de gel-dégel. L'Europe du Sud expérimente des formulations de toits frais qui combinent des liants polyaspartiques avec des pigments réfléchissant les infrarouges pour réduire la consommation énergétique des bâtiments. Les pays d'Europe de l'Est, encouragés par les fonds de cohésion de l'UE, prescrivent des revêtements de ponts à durcissement rapide pour compresser les courtes saisons de construction, renforçant la pénétration du marché.

Paysage réglementaire

Les revêtements polyaspartiques sont principalement façonnés par la conformité aux substances chimiques et aux émissions atmosphériques, poussant les formulateurs vers des systèmes à faible teneur en COV, à haute teneur en solides et à base aqueuse pour les usages du bâtiment et des infrastructures. Dans l'Union européenne, REACH (CE 1907/2006) régit l'enregistrement et les restrictions, l'annexe XIV (autorisation) et l'annexe XVII (restrictions) servant de points de contrôle clés pour les matières premières utilisées dans les revêtements industriels et les systèmes de traitement de surface.

En mai 2026, l'UE a ajouté la N-méthyl-2-pyrrolidone (NMP), le N,N-diméthylformamide (DMF) et des dérivés spécifiés du benzotriazole aux restrictions de l'annexe XVII de REACH pour les revêtements industriels et les usages connexes de traitement de surface, augmentant le besoin de déclarations de fournisseurs et de documentation de dépistage SVHC dans les achats. Aux États-Unis, l'EPA réglemente les substances chimiques en vertu du TSCA, où de nombreux polymères de revêtement peuvent bénéficier de l'exemption pour polymères en vertu du 40 C.F.R. 723.250 si les critères sont remplis, tandis que des règles spécifiques de nouvelle utilisation importante (SNUR) s'appliquent également à certaines chimies (y compris des règles liées aux PFAS) pertinentes pour les chaînes d'approvisionnement des revêtements de surface.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières pétrochimiques et les intermédiaires spécialisés utilisés pour fabriquer les résines d'ester polyaspartique (fonctionnelles en amine) et les isocyanates compatibles (couramment HDI/HMDI) qui forment l'ossature du revêtement à deux composants. Les intermédiaires critiques et les allongeurs de chaîne, tels que le méthylènebis(2-méthylcyclohexylamine) (MACM), peuvent influencer les coûts, les délais et la latitude de formulation, rendant la pureté en amont et la continuité de l'approvisionnement importantes pour un profil de durcissement et un aspect cohérents.

Les producteurs de résines et les grands formulateurs de revêtements transforment ces intrants en systèmes polyaspartiques purs et hybrides, puis font circuler le produit via les distributeurs de produits chimiques et les canaux d'applicateurs régionaux (entrepreneurs en revêtements de sol industriels, installateurs d'étanchéité et prestataires de services de revêtement de protection). Les normes et cadres de qualification influencent l'adoption et la spécification en aval, notamment les tests basés sur l'AMPP et les pratiques d'inspection pour les revêtements de protection, ainsi que les normes de produits ciblant la Chine telles que T/CWA 204-2021 pour les revêtements imperméables à base d'ester d'acide polyaspartique. Les goulots d'étranglement se situent souvent au niveau du contrôle de la formulation (équilibre viscosité/réactivité pour un durcissement rapide) et de la capacité des entrepreneurs, où la formation à l'application et l'accès à un équipement de pulvérisation/mélange adapté peuvent déterminer si les projets peuvent atteindre de manière fiable une remise en service en une journée.

Paysage concurrentiel

L'offre mondiale est très concentrée. BASF, PPG, Sherwin-Williams et Akzo Nobel s'appuient sur une production de résines intégrée et de vastes réseaux de distributeurs pour défendre leur leadership en volume. Covestro se concentre sur l'innovation en matières premières, augmentant la capacité d'acrylate biosourcé à Foshan fin 2024 pour soutenir sa gamme Desmophen CQ NH avec 25 % de contenu renouvelable.

Les spécialistes de taille moyenne se différencient par une chimie spécifique aux applications. LATICRETE commercialise SPARTACOTE FLEX XPL Clinical Plus, un système de sol enrichi en ions argent qui inhibe la croissance bactérienne dans les hôpitaux. ArmorPoxy adapte des kits ultra-haute teneur en solides pour les garages en libre-service, utilisant des canaux de commerce électronique pour contourner les marges de la distribution. ALTANA investit dans la R&D en additifs pour fournir des modificateurs de rhéologie qui améliorent l'écoulement à des teneurs en COV plus faibles.

Des opérations stratégiques reconfigurent les portefeuilles : PPG a acquis VersaFlex en 2024 pour approfondir ses capacités en polyurée et polyaspartique et a annoncé de nouvelles cessions dans les revêtements architecturaux pour libérer des capitaux en faveur des segments spéciaux[3]PPG, "Accord de cession de l'activité revêtements architecturaux," investor.ppg.com . L'acquisition de Kwik Bond par Sika l'équipe de solutions en béton polymère clés en main pour les tabliers de ponts. Nippon Paint au Japon, confronté à l'inflation des matières premières, répercute les hausses de prix et accélère la production de résines captives pour se couvrir contre la volatilité. Sur l'ensemble du marché des revêtements polyaspartiques, les entreprises disposant d'une échelle, d'une intégration amont propriétaire des résines et d'équipes avancées de service technique sont les mieux positionnées pour résister aux fluctuations des coûts et remporter des prescriptions premium.

Leaders du secteur des revêtements polyaspartiques

Akzo Nobel N.V.

BASF SE

PPG Industries Inc.

The Sherwin-Williams Company

Covestro AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces s'ouvrent là où propriétaires et entrepreneurs valorisent une remise en service rapide associée à une conformité à faible teneur en COV, en particulier dans les revêtements de sol commerciaux et industriels (la plus grande application) et dans les fenêtres de maintenance des infrastructures où les fermetures de voies sont contraintes. La traction réglementaire et de certification soutient cette évolution : les programmes de construction écologique axés sur l'Europe et le durcissement des plafonds de COV dans les produits de construction accélèrent l'intérêt pour les systèmes à base aqueuse et documentés à faibles émissions, renforçant la demande pour des tests d'émissions par des tiers et des gammes de produits prêtes pour la certification.

Les opportunités suivent également les mouvements de capacité en amont et d'intégration verticale qui améliorent la sécurité d'approvisionnement pour les précurseurs et résines clés, aidant les formulateurs à respecter les délais courts des projets sur des marchés de construction en évolution rapide. Par exemple, Zhuhai Feiyang a achevé une expansion en avril 2024 qui a ajouté 26 000 tonnes par an de capacité de matériau polyaspartique et 20 000 tonnes par an de capacité de maléate de diéthyle, aux côtés d'un centre d'innovation modernisé, renforçant la disponibilité des intrants principaux et le soutien au développement de nouvelles qualités. L'espace technologique blanc comprend des approches de contrôle du durcissement et de nouvelles chimies (catalyseurs latents pour un temps de travail plus long, ossatures modifiées au silicone pour l'ajustement de la durabilité, et variantes de résines biosourcées) qui élargissent l'applicabilité au-delà des sols intérieurs vers des usages de protection extérieure, de durcissement UV et de membranes spécialisées où les entrepreneurs ont besoin d'une plus grande fenêtre d'application sans renoncer à une mise en service rapide.

Développements récents du secteur

- Mai 2026 : BASF a introduit Efka PX 4720, un agent dispersant positionné pour les systèmes de revêtement à durcissement par rayonnement, y compris les formulations polyaspartiques et durcissables aux UV, lors de l'American Coatings Show 2026. Le lancement vise les formulateurs cherchant à améliorer le mouillage et la stabilité des pigments tout en maintenant un durcissement rapide et une performance à haute teneur en solides dans les systèmes polyaspartiques avancés.

- Juin 2025 : Sherwin-Williams a étendu le déploiement de son système de revêtement de sol polyaspartique Accelera One à plusieurs installations régionales, permettant des délais d'installation plus rapides et une adoption plus large par les entrepreneurs.

- Novembre 2024 : Covestro a augmenté la production de résines polyaspartiques Desmophen CQ NH dans son installation de Foshan, en Chine, prenant en charge des qualités contenant au moins 25 % de contenu biosourcé. Cette augmentation de capacité renforce la disponibilité d'options de résines à plus faible empreinte carbone pour les formulateurs approvisionnant des revêtements durables à durcissement rapide pour la demande de construction menée par l'Asie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des matériaux de revêtement polyaspartique vendus à des fins de protection et de décoration sur des substrats courants, où la demande est liée aux besoins de durcissement rapide, de résistance chimique et de durabilité dans les environnements du bâtiment et industriels.

Exclusions de périmètre : nous excluons les monomères bruts en amont, les services de main-d'œuvre d'application, et les revêtements polyuréthane ou époxy à usage général qui ne sont pas vendus en tant que systèmes polyaspartiques.

Aperçu de la segmentation

- Par technologie

- À base de solvant

- À base d'eau

- En poudre

- À durcissement UV

- Par type

- Revêtements polyaspartiques purs

- Polyaspartiques hybrides

- Par application

- Revêtement de sol

- Imperméabilisation et barrière à l'humidité

- Couche de finition anticorrosion

- Par secteur d'utilisation finale

- Bâtiment et construction

- Marine

- Infrastructure

- Production d'énergie

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par cartographier comment les revêtements polyaspartiques sont produits et où ils sont consommés, puis elle sert à construire un ensemble propre d'hypothèses avant le début des entretiens. Les sources publiques utilisées à cet effet comprennent les orientations de l'EPA américaine sur les COV, les dossiers chimiques de l'ECHA, les données commerciales de l'USITC pour les revêtements et résines, les offices statistiques de l'OCDE et nationaux pour les indicateurs de production dans la construction et l'industrie, et des revues à comité de lecture couvrant la performance des polyurées et revêtements.

Nous examinons également les rapports annuels, les présentations aux investisseurs, les fiches techniques de produits et la presse sectorielle crédible pour comprendre les cas d'usage typiques comme les revêtements de sol, la protection des infrastructures et les revêtements d'équipements. Lorsque disponible, un abonnement payant est utilisé pour les données financières des entreprises et le suivi des actualités, et un autre outil payant est utilisé pour analyser les brevets et suivre les signaux technologiques comme la chimie de durcissement et l'activité de formulation à faible teneur en COV. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été vérifiées pour collecter des données, valider les intrants et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire sert à confirmer ce qui est réellement acheté et appliqué, puis à tester la tarification, le mix de canaux et les cycles de remplacement qui ne sont pas visibles dans les données publiques. Nous avons échangé avec un mélange de formulateurs, distributeurs, applicateurs et grands utilisateurs finaux dans les principales régions consommatrices, afin que nos hypothèses sur l'adoption dans les revêtements de sol et les revêtements de protection restent réalistes.

Répartition des répondants sur le terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 15 % | APAC : 45 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 33 % |

| Petits acteurs : 18 % | Managers : 51 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement utilise une construction descendante qui reconstitue la demande à partir des signaux de consommation de revêtements et de l'activité d'usage final, suivie d'hypothèses d'adoption au niveau des produits pour les systèmes polyaspartiques dans le mix. En pratique, nous partons des indicateurs de dépenses de construction et de maintenance industrielle, puis nous traduisons cela en demande de revêtement en utilisant l'intensité d'application par surface, les schémas typiques d'épaisseur de film sec, et les cycles de repeinture ou de rénovation qui reflètent la manière dont les projets sont généralement séquencés.

Pour garder les résultats ancrés, des vérifications ascendantes sélectives sont appliquées, telles que des échantillonnages de prix au kilogramme par région, des vérifications de canaux de distribution sur les mouvements de volume, et des recoupements de l'exposition aux revenus des fournisseurs lorsque des divulgations existent. Les intrants clés suivis de près comprennent les évolutions poussées par les COV vers des formulations à faible émission, les démarrages de projets de revêtements de sol et d'infrastructures, la tolérance aux temps d'arrêt industriels (qui pousse la demande de remise en service rapide), et l'orientation des prix des résines qui affecte les prix de vente mixtes. Les prévisions sont réalisées à l'aide d'une analyse de scénarios soutenue par des avis d'experts sur l'activité de construction et les dépenses d'investissement industrielles, et les écarts dans les vérifications ascendantes sont traités par une interpolation prudente basée sur des schémas comparables de substrats et d'applications.

Validation des données et cycle de mise à jour

Les résultats sont validés par le biais de plusieurs passages recherchant des écarts par rapport à des signaux indépendants, tels que l'orientation de la production de construction, les indicateurs de demande de revêtements, et les mouvements de prix observables dans les résines et revêtements formulés. Lorsqu'un chiffre semble incorrect, le modèle est rouvert, les hypothèses sont revérifiées, et des suivis ciblés sont déclenchés avec les personnes interrogées pour confirmer si le changement est réel ou causé par un décalage de définition.

Avant validation finale, un autre analyste revoit les calculs et la logique, et des cas limites comme le timing des devises, une inflation des prix inhabituellement élevée, ou des chocs de demande soudains sont testés. Le rapport est actualisé chaque année, avec des mises à jour intermédiaires si un événement significatif modifie la demande, la réglementation ou l'offre, et une vérification finale avant livraison est effectuée pour que les clients reçoivent la vision la plus récente.

Taille du marché des revêtements polyaspartiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les revêtements polyaspartiques ne s'alignent pas toujours, et les écarts proviennent généralement de ce que chaque éditeur comptabilise, de l'année de base choisie, et de la manière dont la tarification est reportée dans la prévision. Même lorsque les mêmes termes sont utilisés, certaines études suivent effectivement un bassin de demande plus étroit axé sur les revêtements de sol, tandis que d'autres incluent des chimies adjacentes de polyurée à durcissement rapide ou de revêtement de protection.

Les signaux d'activité d'usage final comme l'orientation de la production de construction et l'intensité de maintenance industrielle, combinés à des retours primaires sur les fourchettes de prix régionales et l'adoption par application, sont les vérifications qui maintiennent Mordor Intelligence ancré à un bassin de demande reproductible pour les revêtements polyaspartiques. Les différences proviennent également de la manière dont les évolutions vers le durcissement rapide et le faible taux de COV sont traduites en taux de pénétration, de la manière dont la conversion des devises est effectuée sur des moyennes annuelles ou un timing ponctuel, et de la date à laquelle les hypothèses ont été revalidées après les fluctuations des prix des résines.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,40 milliard USD (2026) | |

| Éditeur de données sectorielles A | 0,40 milliard USD (2024) | Utilise une année de base 2024 et une fenêtre de prévision plus courte, et la description du périmètre s'appuie sur des libellés de segmentation larges pouvant mélanger des types de revêtements adjacents à durcissement rapide, ce qui peut modifier les totaux lorsque les définitions sont resserrées. |

| Éditeur de recherche B | 0,38 milliard USD (2024) | Ancre le modèle sur une seule valeur d'année de base et un TCAC principal, avec une visibilité limitée sur la manière dont la tarification mixte et l'adoption régionale sont mises à jour après des changements de prix induits par les matières premières. |

L'écart dans le tableau s'explique principalement par le choix de l'année de base et la rigueur d'application de la frontière du produit, puis par la logique de tarification et de pénétration utilisée pour passer de l'historique à la prévision. En maintenant les hypothèses traçables à des indicateurs de demande pratiques et à des fourchettes de prix vérifiées par entretiens, nous obtenons un chiffre qui peut être reproduit et testé sans dépendre d'étapes cachées.

Questions clés auxquelles répond le rapport

1. Quelle est la taille actuelle du marché des revêtements polyaspartiques ?

Le marché est évalué à 401,03 millions USD en 2026.

2. Quel taux de croissance est attendu pour le secteur des revêtements polyaspartiques jusqu'en 2031 ?

Un CAGR prévisionnel de 5,18 % est projeté pour 2026-2031.

3. Quelle région détient la plus grande part de marché des revêtements polyaspartiques ?

L'Asie-Pacifique est en tête avec environ 44,70 % de part en 2025.

4. Pourquoi les revêtements polyaspartiques à base d'eau gagnent-ils du terrain ?

Ils répondent à des réglementations environnementales plus strictes tout en réduisant l'écart de performance avec les systèmes à base de solvant.

5. Quel segment d'application génère le plus de demande ?

Le revêtement de sol représente environ 59,20 % de la demande totale en raison de la rapidité d'installation et de la longue durée de vie en service.

6. Comment les revêtements polyaspartiques se comparent-ils aux alternatives époxy en termes de coût sur le cycle de vie ?

Bien que les prix initiaux soient plus élevés, des intervalles plus longs entre les réfections et une réduction des temps d'arrêt permettent souvent de réduire les coûts totaux de possession dans le temps.

Dernière mise à jour de la page le: