Taille et part du marché du traitement de la tendinite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

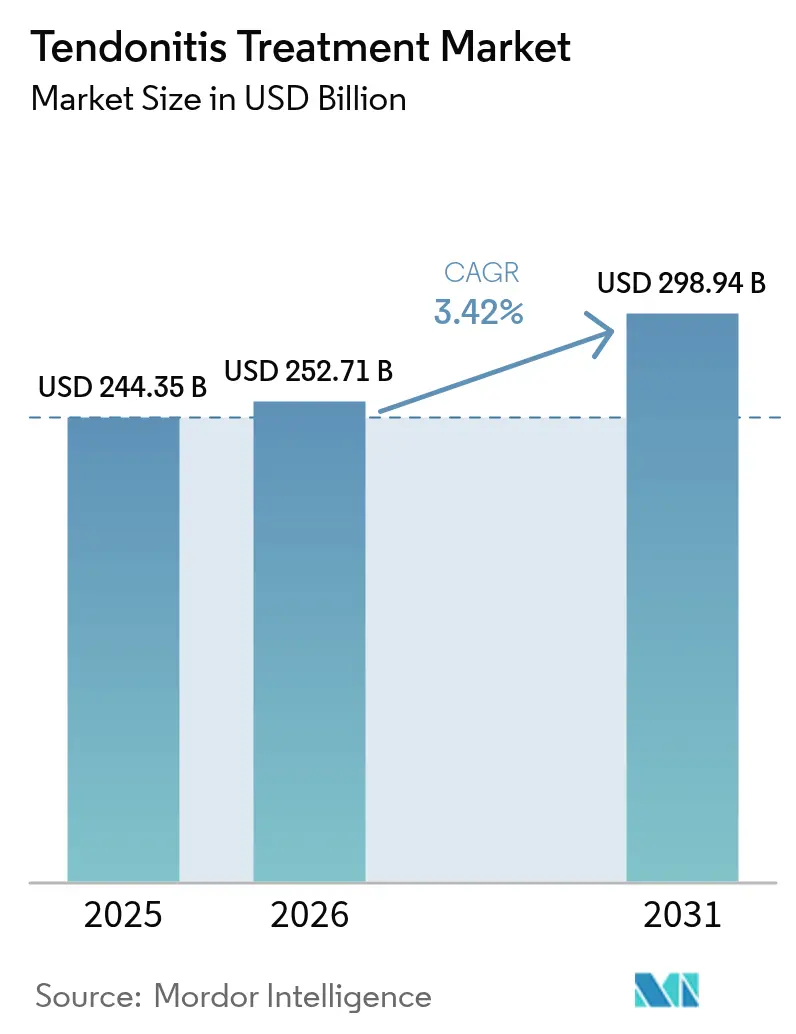

| Taille du Marché (2026) | 252.71 Milliards de dollars |

| Taille du Marché (2031) | 298.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la tendinite par Mordor Intelligence

La taille du marché du traitement de la tendinite devrait croître de 244,35 milliards USD en 2025 à 252,71 milliards USD en 2026 et est prévue d'atteindre 298,94 milliards USD d'ici 2031 à un TCAC de 3,42 % sur la période 2026-2031. Cette croissance reflète une augmentation des blessures liées au sport, des problèmes persistants d'ergonomie au travail et un accès plus large à l'imagerie assistée par intelligence artificielle qui détecte les lésions tendineuses plus tôt que les modalités traditionnelles. Les biomatériaux de qualité militaire font également leur entrée dans l'orthopédie civile, améliorant les résultats de guérison et stimulant l'adoption de produits haut de gamme. Sur le plan régional, l'Amérique du Nord continue de dominer les dépenses, tandis que l'Asie-Pacifique dépasse la moyenne mondiale grâce à la construction rapide d'hôpitaux et à l'adoption généralisée de plateformes de rééducation numérique. Parmi les pathologies, les blessures du tendon d'Achille restent numériquement dominantes, tandis que la tendinopathie rotulienne devrait enregistrer les gains de volume futurs les plus importants à mesure que l'échoguidage améliore la précision diagnostique. Les soins non chirurgicaux[1]Communications d'entreprise, « Johnson & Johnson MedTech annonce un accord stratégique avec Responsive Arthroscopy pour élargir les solutions pour les tissus mous sportifs », Johnson & Johnson MedTech, jnjmedtech.com constituent désormais le pilier des décisions thérapeutiques, soutenus par des options régénératives et de photobiomodulation validées qui raccourcissent la convalescence, maintiennent les athlètes sur le terrain et réduisent les coûts pour les payeurs.

Principaux enseignements du rapport

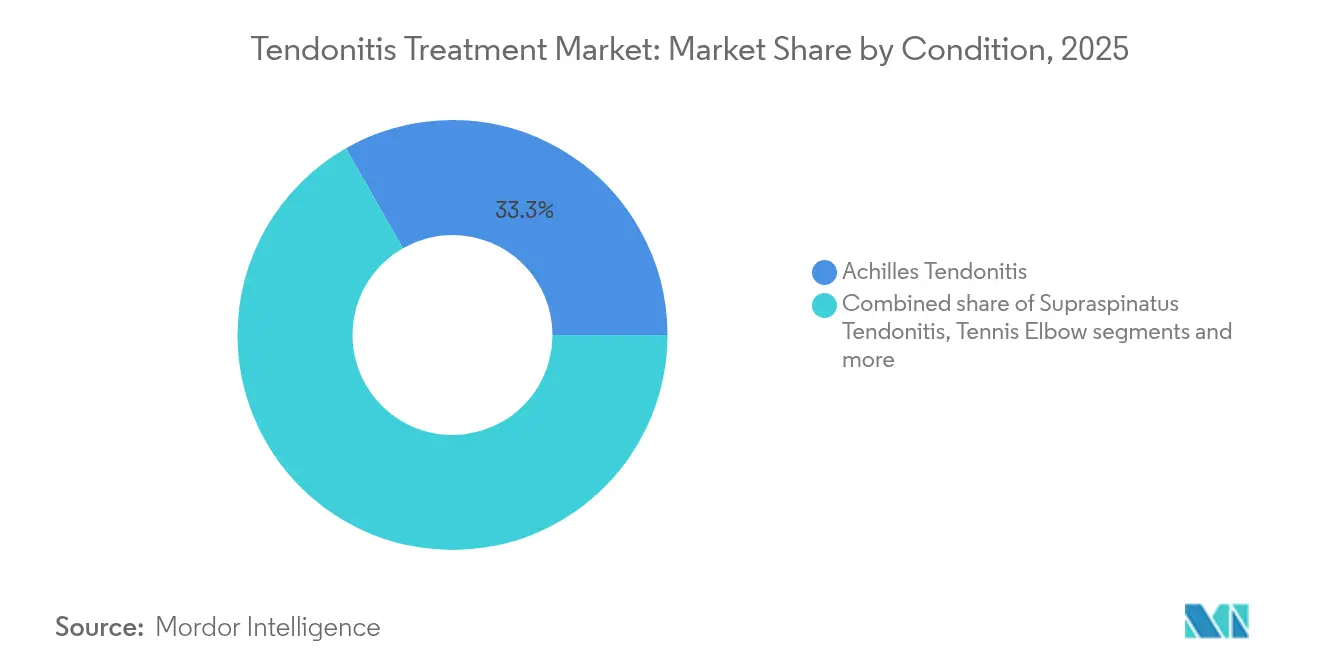

- Par condition, la tendinite d'Achille représentait 33,25 % de la part du marché du traitement de la tendinite en 2025, tandis que la tendinopathie rotulienne devrait progresser à un TCAC de 4,78 % jusqu'en 2031.

- Par modalité de traitement, les soins non chirurgicaux représentaient 61,48 % du marché du traitement de la tendinite en 2025 ; les alternatives chirurgicales sont en retrait mais ont progressé à un TCAC de 3,75 % jusqu'en 2031.

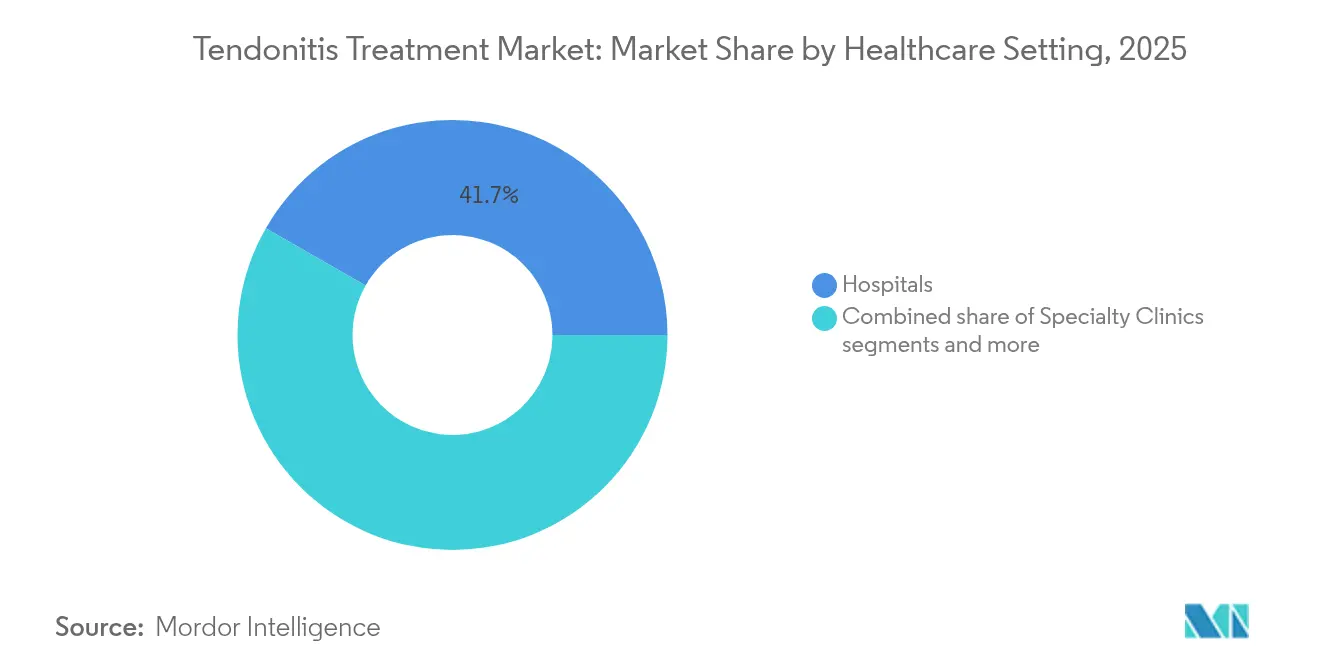

- Par cadre de soins de santé, les hôpitaux représentaient 41,74 % de la taille du marché du traitement de la tendinite en 2025, tandis que les centres de rééducation se développent à un TCAC de 4,18 % entre 2026 et 2031.

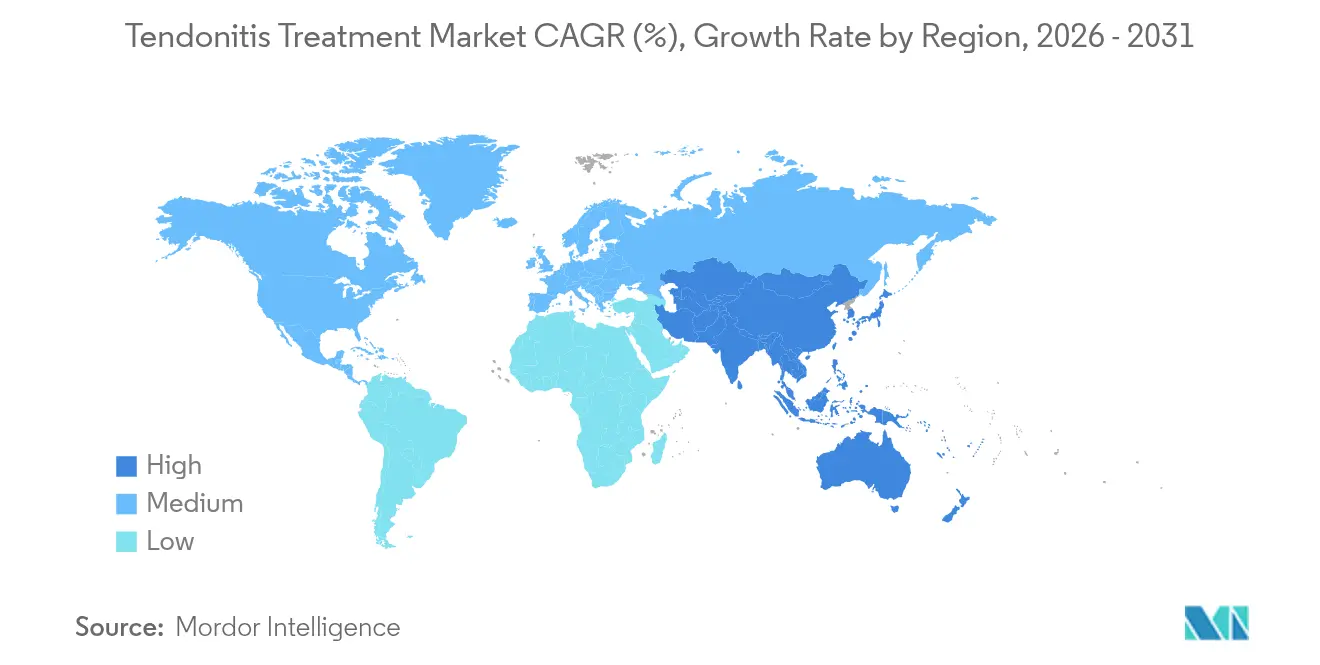

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,17 % en 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 4,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la tendinite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Boom de l'incidence des blessures sportives et professionnelles | +0.8% | Mondial ; le plus aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Échographie assistée par intelligence artificielle permettant un diagnostic précoce | +0.6% | Amérique du Nord et Asie-Pacifique en premier plan ; extension vers l'UE | Court terme (≤ 2 ans) |

| Élargissement du remboursement pour la réparation tendineuse en ambulatoire | +0.5% | Amérique du Nord et UE ; marchés sélectionnés en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Biomatériaux de qualité militaire dans les soins civils | +0.4% | Amérique du Nord ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes de télé-physiothérapie en accès direct aux consommateurs | +0.4% | Mondial, avec l'Asie-Pacifique affichant la plus forte adoption | Court terme (≤ 2 ans) |

| Neuromodulation portable pour une rééducation sans douleur | +0.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Boom de l'incidence des blessures sportives et professionnelles

La participation croissante aux sports organisés chez les adultes de plus de 40 ans et l'aggravation des habitudes de travail sédentaires gonflent le risque mondial de blessures tendineuses. Les maladies musculosquelettiques touchent désormais 1,7 milliard de personnes, et les problèmes tendineux représentent jusqu'à 40 % des incidents liés aux compétitions. Les programmes de bien-être en entreprise ont commencé à traiter la santé des tendons comme un indicateur de productivité, favorisant une intervention plus précoce. En conséquence, les prestataires prolongent leurs horaires de consultation, les payeurs ajoutent des couvertures préventives et les fabricants de dispositifs lancent des produits d'orthèse préventive adaptés aux sportifs du week-end plus âgés.

Échographie assistée par intelligence artificielle permettant un diagnostic précoce

L'analyse d'images par apprentissage automatique identifie les micro-déchirures bien avant qu'elles ne provoquent des symptômes manifestes, faisant passer les taux de guérison par traitement conservateur au-dessus de 80 % pour les cas à un stade précoce. Les hôpitaux aux États-Unis et au Japon ont intégré des scanners d'intelligence artificielle portables aux bilans standard en médecine du sport, réduisant les orientations inutiles vers l'IRM et abaissant les coûts par épisode. Les fournisseurs intègrent des algorithmes prédictifs dans des tableaux de bord en nuage qui alertent les thérapeutes lorsque les schémas d'imagerie suggèrent un stress pré-rupture, renforçant les modèles de soins proactifs.

Élargissement du remboursement pour la réparation tendineuse en ambulatoire

Les assureurs commerciaux remboursent désormais l'implantation bioinductive mini-invasive en chirurgie ambulatoire, en s'appuyant sur l'analyse économique de Smith+Nephew[2]Équipe marketing, « Implant bioinductif REGENETEN : progression de la maladie et données économiques », Smith+Nephew, smith-nephew.com qui a associé cette approche à un retour au travail plus rapide et à des taux de re-déchirure à moyen terme plus faibles. Ce changement de politique augmente le débit de patients dans les centres de chirurgie ambulatoire et encourage les chirurgiens à adopter les implants régénératifs plus tôt dans le parcours de soins.

Biomatériaux de qualité militaire entrant dans les soins civils

Les matériaux initialement déployés pour les blessures de combat font preuve d'une résistance mécanique supérieure[3]Leilei Qin, « Perspectives et défis de l'application des technologies d'ingénierie tissulaire dans le traitement des infections osseuses », Bone Research, nature.com et d'une biocompatibilité adaptée aux déchirures tendineuses chroniques, offrant une restauration fonctionnelle quasi complète dans les premières séries de cas civils. Les subventions gouvernementales à double usage accélèrent les soumissions réglementaires, et les entreprises orthopédiques co-commercialisent des greffons de nouvelle génération avec des laboratoires de défense pour mettre en avant leur durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Faible sensibilisation des cliniciens aux options biologiques | −0.4% | Mondial ; le plus prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Taux d'échec élevés de la thérapie conservatrice de première intention | −0.3% | Mondial ; variation selon les protocoles locaux | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les greffons de collagène de qualité médicale | -0.2% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Données à long terme limitées sur les dispositifs émergents à base d'énergie | -0.1% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation des cliniciens aux options biologiques et régénératives

Une enquête menée en 2024 a montré que seulement 66,1 % des médecins du sport proposaient au moins un orthobiologique, invoquant un manque de formation et un remboursement incohérent. Dans les contextes à ressources limitées, les médecins s'appuient sur des schémas anti-inflammatoires traditionnels, retardant l'adoption du plasma riche en plaquettes ou des injections de cellules souches. Les commanditaires de dispositifs financent des programmes de fellowship et des registres de résultats en accès libre pour combler les lacunes de connaissances.

Taux d'échec élevés de la thérapie conservatrice de première intention

Des revues systématiques révèlent[4]Haleigh M Hopper, « Diminution de la force, taux de complications et satisfaction plus élevée dans le traitement conservateur de la rupture partielle du tendon distal du biceps par rapport au traitement chirurgical : une revue systématique », Orthopedic Reviews, orthopedicreviews.openmedicalpublishing.org que les protocoles standard de repos et d'orthèse sont insuffisants dans les déchirures distales chroniques du biceps, contraignant de nombreux patients à recourir à la chirurgie après des mois de détérioration. Le coût supplémentaire et la frustration qui en résultent érodent la confiance dans les soins conservateurs et alimentent la demande de modalités initiales améliorées telles que la photobiomodulation ou les ondes de choc à haute énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par condition : la dominance du tendon d'Achille masque la montée en puissance de la tendinopathie rotulienne

La tendinite d'Achille détenait une part de marché du traitement de la tendinite de 33,25 % en 2025, reflétant sa forte prévalence chez les coureurs, les joueurs de basketball et les professions nécessitant une station debout prolongée. La tendinopathie rotulienne progresse à un TCAC de 4,78 %, dépassant la croissance globale du marché du traitement de la tendinite à mesure que le volleyball, le football et le pickleball gagnent en popularité dans le monde entier. Les déchirures du sus-épineux maintiennent des volumes stables en raison du vieillissement démographique et des activités répétitives au-dessus de la tête, tandis que l'épicondylite latérale bénéficie d'un regain de pratique sportive récréative chez les consommateurs d'âge moyen. La croissance de la ténosynovite de De Quervain est liée à l'utilisation généralisée des smartphones qui favorisent l'extension répétitive du pouce.

Les interventions guidées par échographie constituent désormais le fondement de nombreux protocoles spécifiques aux conditions. Les systèmes de ténotomie percutanée à l'aiguille tels que Tenex apportent des gains fonctionnels significatifs pour l'épicondylite latérale, documentés dans des cohortes de suivi à court et long terme. Les implants de collagène bioinductifs accélèrent la guérison des tendons du médio-pied et des membres inférieurs, aidant les athlètes à reprendre leur activité plus rapidement. Ces avancées suggèrent que des protocoles de précision différencieront les prestataires et stimuleront une tarification premium.

Par traitement : suprématie des soins non chirurgicaux renforcée

Les options non chirurgicales représentaient 61,48 % de la taille du marché du traitement de la tendinite en 2025 et se développent à un TCAC de 3,75 % à mesure que les patients privilégient les thérapies moins invasives. La neuromodulation portable et la photobiomodulation intègrent les recommandations de pratique courante après que des méta-analyses ont confirmé des réductions des scores de douleur et une récupération fonctionnelle plus rapide. La demande chirurgicale persiste pour les déchirures transfixiantes, mais les procédures mini-invasives — arthroscopie ou réparation percutanée — supplantent la chirurgie ouverte en raison d'une rééducation plus courte et d'un risque infectieux plus faible.

Les greffons et implants représentent le sous-segment chirurgical à la croissance la plus rapide, portés par des avancées dans les échafaudages bioinductifs et synthétiques. La taille du marché du traitement de la tendinite pour les greffons devrait évoluer parallèlement à l'adoption de ces matériaux dans les fellowships de médecine du sport. Les outils d'intelligence artificielle qui associent les variables du patient aux algorithmes de traitement optimaux améliorent davantage les résultats, renforçant la prédominance des soins non chirurgicaux.

Par cadre de soins de santé : accélération des centres de rééducation

Les hôpitaux ont conservé 41,74 % de la taille du marché du traitement de la tendinite en 2025, soutenus par leur capacité d'accueil en urgence et leurs salles d'opération. Les centres de rééducation, cependant, se développent à un TCAC de 4,18 % grâce à des environnements enrichis par la technologie combinant robotique, réalité virtuelle et télésurveillance. Les cliniques spécialisées se taillent des niches en se concentrant sur des programmes mono-articulaires ou centrés sur les athlètes qui promettent des délais de retour au sport plus rapides.

La prolifération des applications de santé numérique alimente le boom de la rééducation. Les centres associent désormais le suivi de l'amplitude de mouvement par smartphone à l'analytique par intelligence artificielle pour signaler une progression sous-optimale et ajuster les plans en temps réel. Des modèles de studios en accès direct aux consommateurs proposent des bilans groupés, des locations d'équipement à domicile et un coaching virtuel en direct, élargissant l'accès et comprimant les volumes hospitaliers en aval.

Analyse géographique

L'Amérique du Nord commandait 38,17 % de la part du marché du traitement de la tendinite en 2025 et devrait progresser à un TCAC de 3,18 % jusqu'en 2031. Une solide couverture assurantielle, une forte participation sportive et une adoption précoce des implants régénératifs maintiennent les volumes de procédures à un niveau élevé. Les États-Unis représentent la majeure partie des dépenses, tandis que le système de payer universel du Canada ouvre des centres d'excellence en tendinopathie pour accueillir une base de travailleurs vieillissante. Le Mexique offre un potentiel de croissance à mesure que les hôpitaux privés modernisent leurs équipements d'imagerie et proposent des forfaits sportifs du week-end.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, progressant à un TCAC de 4,28 % jusqu'en 2031. La Chine mène les investissements en capital dans les hôpitaux intelligents et les start-ups d'intelligence artificielle musculosquelettique, stimulant l'expansion des procédures au-delà des villes de premier rang. Le Japon exploite son leadership en robotique pour affiner les protocoles de rééducation post-opératoire, soutenant une tarification premium. La vaste population de l'Inde et son dynamisme en santé numérique créent un marché fertile pour les programmes de physiothérapie délivrés par smartphone, abaissant les barrières d'accès pour les consommateurs ruraux. L'Australie et la Corée du Sud affichent des taux élevés de chirurgie élective, stimulant les ventes de greffons et d'implants.

L'Europe enregistre un TCAC de 3,43 % alors que l'Allemagne, le Royaume-Uni et la France mettent l'accent sur les protocoles fondés sur les preuves et les pilotes de soins fondés sur la valeur transfrontaliers. Les prestataires privilégient les traitements régénératifs soutenus par des essais contrôlés randomisés, accélérant la pénétration des biologiques. Le Moyen-Orient et l'Afrique affichent un TCAC de 2,57 % ; les États membres du Conseil de coopération du Golfe investissent dans des pôles de médecine du sport pour capter les flux du tourisme médical. L'Amérique du Sud affiche un TCAC de 2,88 %, le Brésil et l'Argentine développant leurs unités orthopédiques privées et s'associant à des fabricants de dispositifs pour piloter des services d'échographie par intelligence artificielle.

Paysage concurrentiel

Le marché du traitement de la tendinite présente une fragmentation modérée. Les principaux fabricants de dispositifs orthopédiques intègrent des implants chirurgicaux, des patchs régénératifs et des logiciels d'imagerie pour proposer des solutions de bout en bout. L'implant REGENETEN de Smith+Nephew réduit le risque de re-déchirure de 68 % par rapport aux soins standard, conférant à l'entreprise un produit phare crédentiel dans la réparation biologique. L'accord de novembre 2024 de Johnson & Johnson MedTech avec Responsive Arthroscopy étend sa portée aux solutions pour les tissus mous de l'épaule, du pied et de la cheville, soulignant l'importance de l'étendue du portefeuille.

Les concurrents émergents ciblent la rééducation numérique et les dispositifs mini-invasifs. Des plateformes comme TENZR fournissent des biocapteurs de suivi du mouvement qui quantifient la charge tendineuse et transmettent des alertes aux thérapeutes, tandis que CoNextions Medical promeut un système de réparation ligamentaire basé sur des sutures optimisé pour les contextes ambulatoires. Les investisseurs récompensent les modèles qui combinent matériel, logiciel et services pour générer des revenus récurrents basés sur les données.

Les perspectives d'espaces blancs se concentrent sur les soins personnalisés guidés par l'intelligence artificielle, les parcours thérapeutiques intégrés du distant à la clinique, et les registres de données de la vie réelle consolidés qui soutiennent un remboursement plus rapide pour les nouveaux biologiques. Les partenariats entre scientifiques des matériaux, ligues sportives et équipes d'analytique des payeurs accéléreront vraisemblablement les cycles de validation des produits et feront pencher l'avantage concurrentiel vers les acteurs établis riches en données.

Leaders du secteur du traitement de la tendinite

Enovis Corporation

Ossur hf

Smith+Nephew plc

Stryker Corporation

Zimmer Biomet Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Atreon Orthopedics a obtenu la certification FDA 510(k) pour étendre son Wick bioresorbable ROTIUM à toutes les réparations tendineuses, élargissant l'utilisation au-delà des procédures de la coiffe des rotateurs.

- Janvier 2025 : Bioventus a vendu son activité de rééducation avancée à Accelmed Partners pour 45 millions USD, libérant des capitaux pour ses projets orthobiologiques principaux.

- Novembre 2024 : Johnson & Johnson MedTech a conclu un accord stratégique avec Responsive Arthroscopy pour renforcer son offre en matière de tissus mous sportifs.

- Février 2024 : Smith+Nephew a élargi sa gamme d'implants REGENETEN avec de nouveaux calibres et instruments pour répondre à diverses anatomies de patients.

Périmètre du rapport mondial sur le marché du traitement de la tendinite

Conformément au périmètre de ce rapport, la tendinite est l'inflammation d'un tendon qui survient lorsqu'une personne sollicite excessivement ou blesse un tendon lors d'une activité sportive ou de toute autre activité physique. Elle est associée à une blessure aiguë avec inflammation. Elle affecte principalement le coude, le poignet, les doigts, la cuisse et d'autres parties du corps où des tendons sont présents.

Le marché du traitement de la tendinite est segmenté par condition (tendinite d'Achille, tendinite du sus-épineux, épicondylite latérale et autres conditions), traitement (traitement chirurgical, thérapie physique (non chirurgicale) et autres traitements) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents à travers les principales régions mondiales. Le rapport présente la valeur en millions USD pour les segments ci-dessus.

| Tendinite d'Achille |

| Tendinite du sus-épineux |

| Épicondylite latérale (Tennis Elbow) |

| Tendinopathie rotulienne |

| Ténosynovite de De Quervain |

| Autres conditions |

| Traitement chirurgical | Chirurgie ouverte |

| Chirurgie mini-invasive | |

| Greffons et implants | |

| Traitement non chirurgical | Physiothérapie et rééducation |

| Thérapie par ondes de choc extracorporelles (ESWT) | |

| Orthèses et supports | |

| Thérapies régénératives | |

| Photobiomodulation et thérapie par lumière rouge | |

| Gestion pharmacologique de la douleur | |

| Autres traitements | Nutraceutiques et compléments anti-inflammatoires |

| Dispositifs de neuromodulation portable |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de rééducation |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par condition | Tendinite d'Achille | |

| Tendinite du sus-épineux | ||

| Épicondylite latérale (Tennis Elbow) | ||

| Tendinopathie rotulienne | ||

| Ténosynovite de De Quervain | ||

| Autres conditions | ||

| Par traitement | Traitement chirurgical | Chirurgie ouverte |

| Chirurgie mini-invasive | ||

| Greffons et implants | ||

| Traitement non chirurgical | Physiothérapie et rééducation | |

| Thérapie par ondes de choc extracorporelles (ESWT) | ||

| Orthèses et supports | ||

| Thérapies régénératives | ||

| Photobiomodulation et thérapie par lumière rouge | ||

| Gestion pharmacologique de la douleur | ||

| Autres traitements | Nutraceutiques et compléments anti-inflammatoires | |

| Dispositifs de neuromodulation portable | ||

| Par cadre de soins de santé | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres de rééducation | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quel facteur renforce la demande de thérapies non chirurgicales pour la tendinite ?

L'acceptation clinique plus large des options régénératives — telles que le plasma riche en plaquettes, les injections de cellules souches et la photobiomodulation — a accru la préférence des patients pour les soins conservateurs, car ces modalités raccourcissent la durée de rééducation et réduisent le risque de complications.

Comment les plateformes de télé-physiothérapie transforment-elles la rééducation post-traumatique ?

Les programmes basés sur des applications combinent désormais le suivi du mouvement en temps réel avec un coaching par intelligence artificielle, permettant une surveillance continue en dehors de la clinique et réduisant la nécessité de séances fréquentes en présentiel, ce qui améliore l'observance et réduit les coûts globaux de traitement.

Pourquoi les biomatériaux de qualité militaire gagnent-ils du terrain dans la réparation tendineuse civile ?

Ces échafaudages avancés offrent une résistance mécanique supérieure et une meilleure biocompatibilité, assurant une intégration tissulaire plus rapide et une réponse inflammatoire réduite par rapport aux matériaux de greffe traditionnels, ce qui améliore les résultats fonctionnels à long terme.

Ces échafaudages avancés offrent une résistance mécanique supérieure et une meilleure biocompatibilité, assurant une intégration tissulaire plus rapide et une réponse inflammatoire réduite par rapport aux matériaux de greffe traditionnels, ce qui améliore les résultats fonctionnels à long terme.

La participation accrue aux sports de saut tels que le volleyball et le basketball, associée à une utilisation plus large de l'échographie pour le diagnostic précoce, pousse davantage de patients vers des interventions ciblées avant que la dégénérescence chronique ne s'installe.

Comment les politiques de remboursement influencent-elles les procédures de réparation tendineuse en ambulatoire ?

Les assureurs élargissent la couverture des réparations tendineuses mini-invasives qui démontrent un retour à l'activité plus rapide et moins de chirurgies de révision, incitant les prestataires à déplacer les volumes chirurgicaux des salles d'opération hospitalières vers des centres ambulatoires plus rentables.

De quelle manière l'intelligence artificielle améliore-t-elle le diagnostic des blessures tendineuses ?

Les algorithmes d'échographie améliorés par l'intelligence artificielle détectent les micro-déchirures et les modifications précoces de tendinopathie que l'imagerie conventionnelle manque souvent, permettant une intervention plus précoce et réduisant la progression vers des cas complexes difficiles à traiter.

Dernière mise à jour de la page le: