Taille et Part du Marché des Soins de Santé pour Animaux de Compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.30 Milliards de dollars |

| Taille du Marché (2031) | 32.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins de Santé pour Animaux de Compagnie par Mordor Intelligence

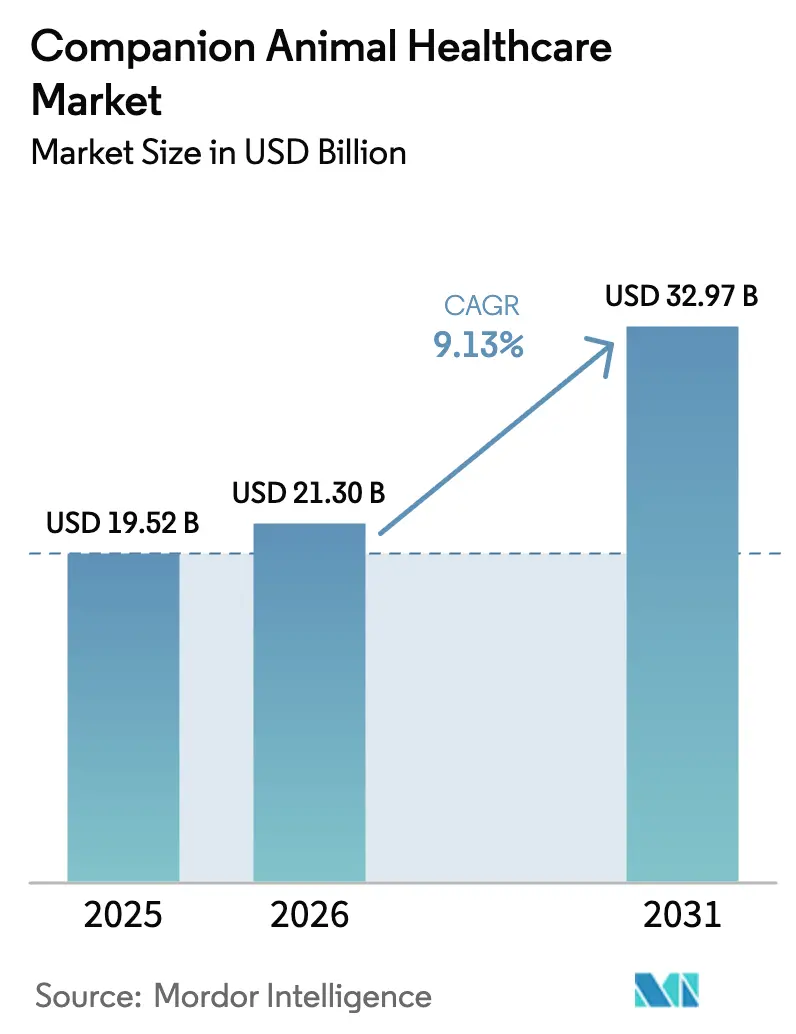

La taille du Marché des Soins de Santé pour Animaux de Compagnie était évaluée à 19,52 milliards USD en 2025 et devrait croître de 21,30 milliards USD en 2026 pour atteindre 32,97 milliards USD d'ici 2031, à un TCAC de 9,13 % pendant la période de prévision (2026-2031).

L'élargissement de la couverture d'assurance pour animaux de compagnie, l'adoption rapide des diagnostics au point de soins (POC) et l'acceptation croissante des produits biologiques reconfigurent collectivement les flux de revenus sur le marché des soins de santé pour animaux de compagnie. Des revenus disponibles plus élevés dans les ménages urbains, conjugués à l'humanisation des animaux de compagnie, stimulent la demande d'interventions sophistiquées allant des protocoles oncologiques aux chirurgies orthopédiques. Les diagnostics offrant des délais d'exécution inférieurs à 10 minutes améliorent la prise de décision clinique et réduisent l'écart entre l'apparition des symptômes et l'initiation du traitement, stimulant ainsi les ventes thérapeutiques en aval. Parallèlement, les plateformes de commerce électronique perturbent les modèles de distribution traditionnels en associant des consultations de télémédecine à des abonnements à livraison automatique, tandis que les logiciels de gestion de cabinet intègrent les diagnostics, la facturation et la gestion des stocks dans un flux de travail unique. La différenciation concurrentielle se déplace des médicaments blockbusters vers des services basés sur les données et des dispositifs connectés au cloud qui ancrent les cliniques plus profondément dans les routines quotidiennes des propriétaires d'animaux de compagnie.

Principaux Enseignements du Rapport

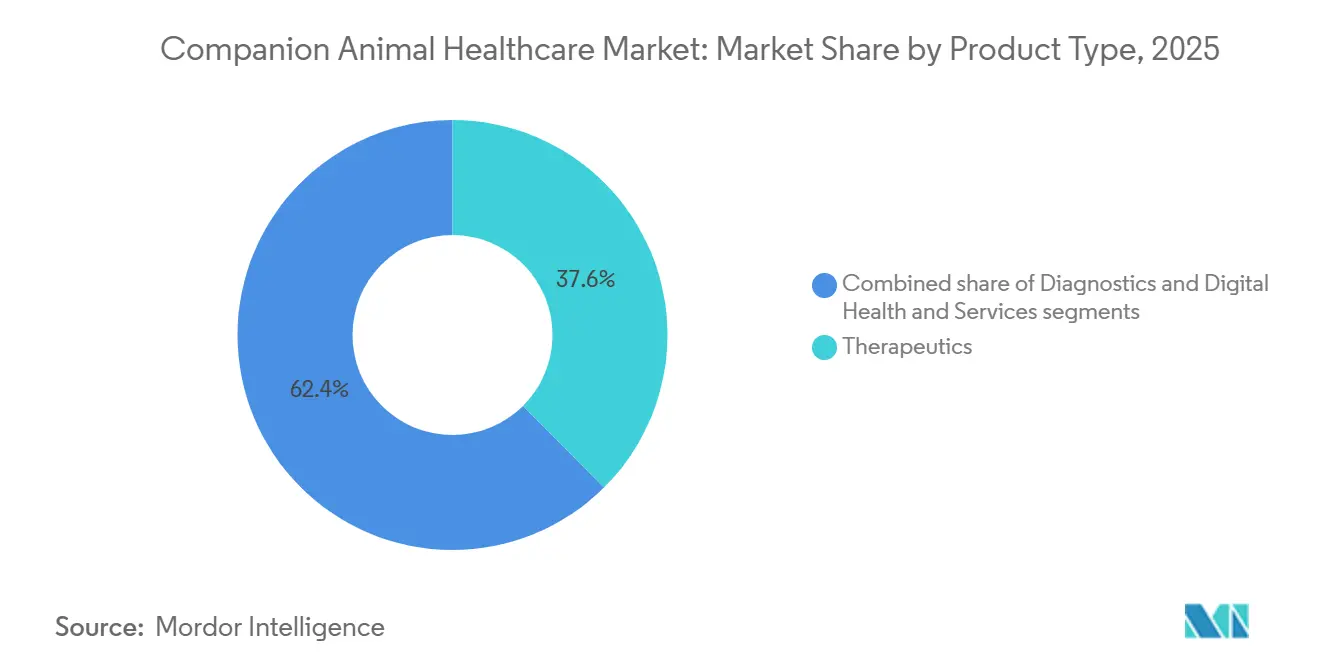

- Par type de produit, les diagnostics ont enregistré le TCAC le plus rapide à 12,25 % jusqu'en 2031, tandis que les thérapeutiques ont dominé la part du marché des soins de santé pour animaux de compagnie avec 37,56 % en 2025.

- Par domaine thérapeutique, les maladies infectieuses ont représenté 31,53 % de la taille du marché des soins de santé pour animaux de compagnie en 2025, tandis que l'oncologie devrait croître à un TCAC de 11,85 % jusqu'en 2031.

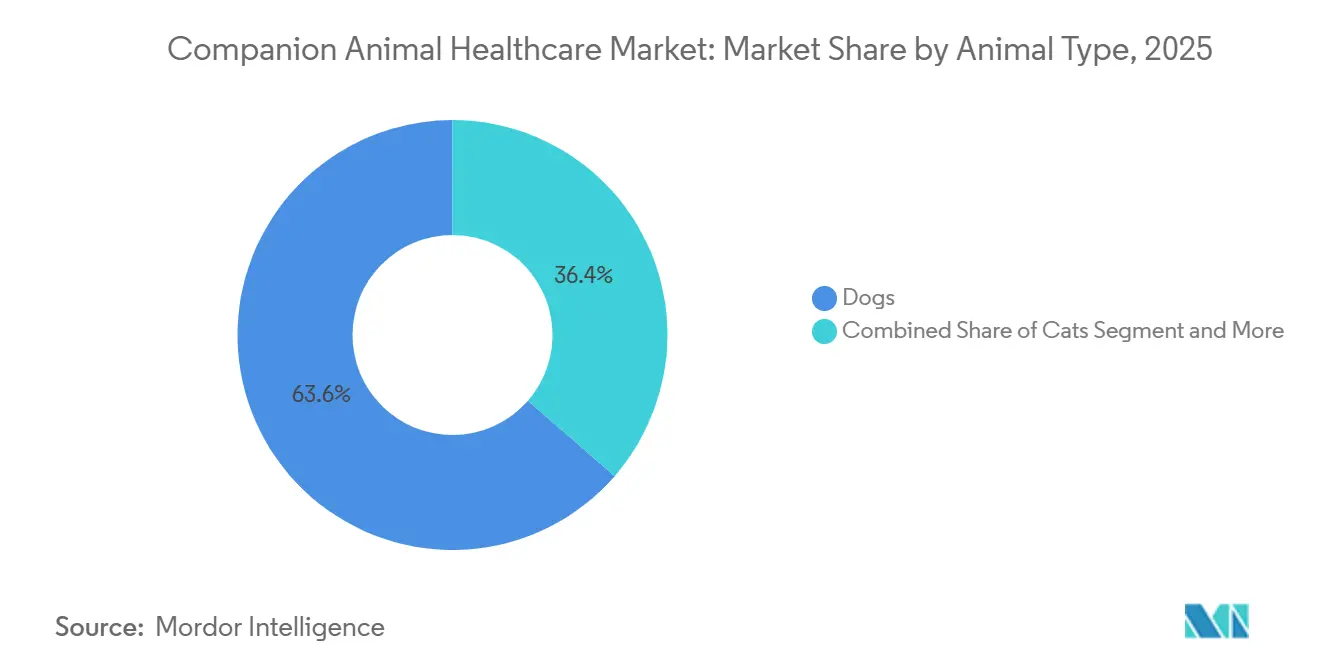

- Par type d'animal, les chiens ont capturé 63,63 % de la part du marché des soins de santé pour animaux de compagnie en 2025 ; les chats progresseront à un TCAC de 10,87 % jusqu'en 2031.

- Par canal de distribution, les hôpitaux vétérinaires ont conservé une part de revenus de 75,23 % en 2025, tandis que le commerce électronique devrait afficher un TCAC de 14,7 % jusqu'en 2031.

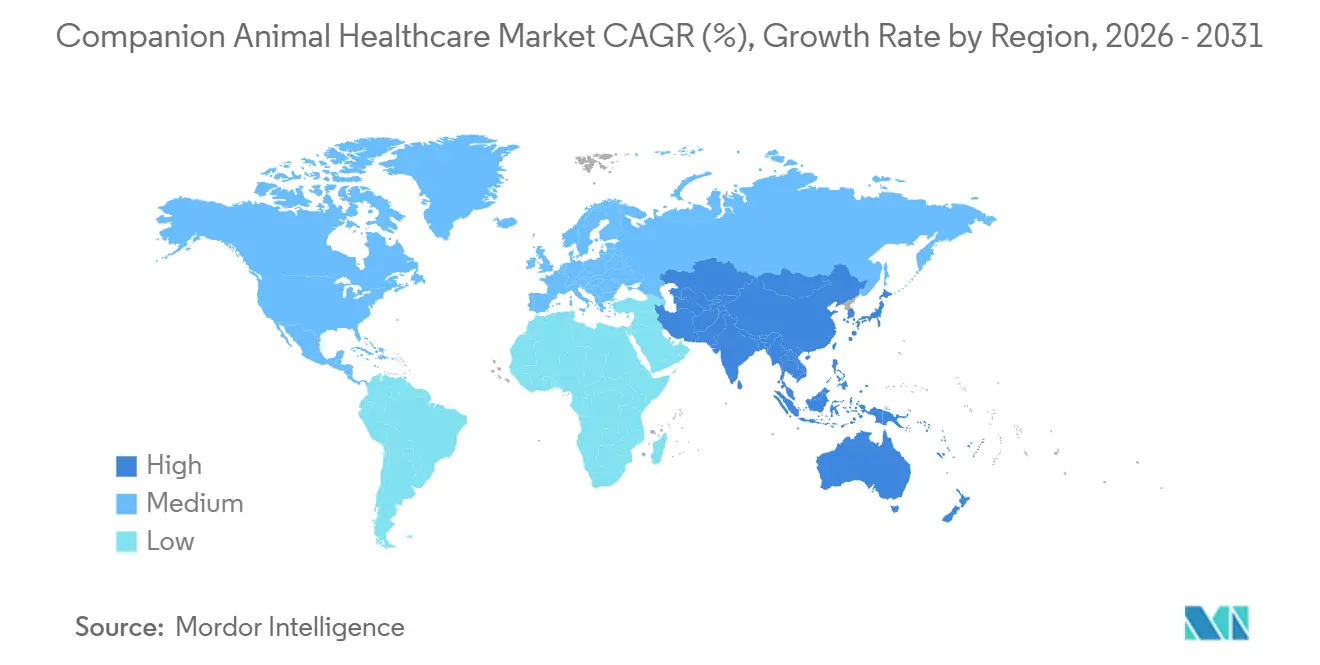

- Par géographie, l'Amérique du Nord a représenté 36,53 % du marché des soins de santé pour animaux de compagnie en 2025 ; l'Asie-Pacifique se développe à un TCAC de 10,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Soins de Santé pour Animaux de Compagnie

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Augmentation de l'Adoption d'Animaux de Compagnie et Humanisation | +2.1% | Mondial, plus fort en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Élargissement de la Pénétration de l'Assurance pour Animaux de Compagnie | +1.8% | Amérique du Nord, Europe, émergent au Japon et en Australie | Moyen terme (2-4 ans) |

| Adoption Rapide des Diagnostics Avancés en Clinique et au Point de Soins | +1.5% | Mondial, dirigé par l'Amérique du Nord et l'Europe, prenant de l'ampleur en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des Anticorps Monoclonaux pour les Soins des Maladies Chroniques | +1.2% | Amérique du Nord et Europe, débordement vers l'Asie-Pacifique aisée | Long terme (≥ 4 ans) |

| Analyses Prédictives Basées sur l'IA pour les Soins Préventifs | +0.9% | Amérique du Nord, Europe occidentale, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Modèles d'Abonnement Monétisant les Données Biométriques Portables | +0.7% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Adoption d'Animaux de Compagnie et Humanisation des Animaux

La possession d'animaux de compagnie a atteint 66 % des ménages américains en 2024, avec des dépenses annuelles moyennes de 1 480 USD par animal, reflétant les budgets de bien-être humain[1]American Pet Products Association, "Enquête Nationale sur les Propriétaires d'Animaux de Compagnie 2024-2025," americanpetproducts.org. Les propriétaires optent désormais pour des procédures autrefois réservées aux humains — transplantations d'organes, chimiothérapie et implants orthopédiques personnalisés — élevant ainsi le revenu moyen par patient. Les Millennials et la Génération Z affichent la plus forte propension à souscrire une assurance pour animaux de compagnie, positionnant les thérapies premium pour une adoption soutenue à mesure que ces cohortes accèdent à des tranches de revenus plus élevées. Les moniteurs portables qui suivent la fréquence cardiaque, le sommeil et l'activité créent des ensembles de données longitudinales qui détectent les pathologies plus tôt, justifiant un engagement vétérinaire fréquent. Les approbations de dispositifs doivent s'aligner sur les directives de sécurité du Centre de Médecine Vétérinaire de la FDA, ce qui prolonge les délais de commercialisation mais renforce la confiance des consommateurs. L'effet combiné est un cercle vertueux où les informations basées sur les données valident des normes de soins plus élevées et renforcent la croissance sur le marché des soins de santé pour animaux de compagnie.

Élargissement de la Pénétration de l'Assurance pour Animaux de Compagnie

Les primes d'assurance pour animaux de compagnie aux États-Unis sont passées de 3,9 milliards USD en 2023 à 4,7 milliards USD en 2024, couvrant 6,2 millions d'animaux et affichant une croissance annuelle de 21,4 %. L'adoption de l'assurance permet de financer des injections coûteuses d'anticorps monoclonaux pour l'arthrose ou des protocoles oncologiques dépassant 15 000 USD, car des taux de remboursement de 70 % à 90 % réduisent les dépenses à la charge des propriétaires. Les spécialités chirurgicales en bénéficient considérablement ; les procédures orthopédiques ont augmenté de 18 % entre 2023 et 2024, en parallèle avec l'expansion de l'assurance. Les assureurs intègrent désormais des diagnostics préventifs — bilans sanguins annuels et dépistages génétiques — à leurs formulaires, faisant migrer les revenus des modèles de soins réactifs vers des modèles proactifs. Le Royaume-Uni et la Suède dépassent déjà 25 % de pénétration, tandis que le programme d'incitation fiscale japonais de 2024 catalyse la croissance régionale. L'augmentation de la couverture génère une demande prévisible, ce qui stabilise les flux de trésorerie sur le marché des soins de santé pour animaux de compagnie.

Adoption Rapide des Diagnostics Avancés en Clinique et au Point de Soins

Les panneaux de chimie IDEXX Catalyst One fournissent des résultats en moins de 10 minutes, permettant des décisions de traitement lors de la même visite qui amplifient la satisfaction des clients et le débit des cliniques. Les tests PCR pour des agents pathogènes tels que le parvovirus canin fournissent des résultats en 24 heures, contre trois à cinq jours en 2020, réduisant les fenêtres de transmission dans les environnements surpeuplés[2]Zoetis, "Rapport Annuel 2024 de Zoetis Inc.," zoetis.com. L'intégration avec les dossiers de santé électroniques alimente des modèles d'IA capables de prédire une maladie rénale chronique six mois avant le jugement du clinicien, comme documenté dans une étude évaluée par des pairs en 2024. Le Centre de Biologie Vétérinaire de l'USDA garantit une précision ≥ 95 % pour les diagnostics, fournissant un plancher de conformité qui élimine les kits inférieurs. Les diagnostics accélérés élargissent le bassin de candidats pour les médicaments spécifiques aux pathologies, favorisant des synergies de revenus au sein du marché des soins de santé pour animaux de compagnie.

Essor des Anticorps Monoclonaux pour les Soins des Maladies Chroniques

Les anticorps monoclonaux ont généré 1,2 milliard USD en 2024, portés par les approbations de Librela et Solensia qui ciblent le facteur de croissance nerveuse et offrent une administration mensuelle sans les effets secondaires des AINS. Les données cliniques montrent que 72 % des chiens traités ont amélioré leur mobilité après trois mois, dépassant largement les 38 % de réponse au placebo et justifiant des prix mensuels de 150 à 300 USD avec une couverture d'assurance à 80 %. Les produits biologiques oncologiques suivent : l'USDA a accordé une approbation conditionnelle au Gilvetmab dans le lymphome canin en 2024, et les essais sur le carcinome mammaire félin progressent. La production complexe en culture cellulaire crée un avantage concurrentiel d'une décennie contre les génériques, cimentant une tarification premium qui alimente les marges au sein du marché des soins de santé pour animaux de compagnie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Escalade des Coûts des Services Vétérinaires et des Médicaments | -1.4% | Mondial, plus aigu en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Pénurie Mondiale de Talents Vétérinaires Qualifiés | -1.1% | Mondial, en particulier dans les zones rurales d'Amérique du Nord, d'Europe et d'Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Retard Réglementaire pour les Thérapies par Édition Génique et Cellulaires | -0.8% | Amérique du Nord et Europe où les pipelines sont les plus avancés | Long terme (≥ 4 ans) |

| Risques de Cybersécurité pour les Dispositifs Vétérinaires Connectés | -0.6% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine avec forte adoption de l'IoT | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Coûts des Services Vétérinaires et des Médicaments

Les prix des services vétérinaires aux États-Unis ont augmenté de 10,2 % de 2023 à 2024, dépassant largement l'inflation générale de 3,4 % et faisant passer les examens de bien-être de routine de 52 à 58 USD. Les visites d'urgence dans les zones métropolitaines dépassent désormais 1 500 USD, décourageant les soins rapides chez les propriétaires aux budgets limités. Les prix des médicaments reflètent cette tendance : le coût de gros de Simparica Trio a augmenté de 8 % en 2024 en raison des contraintes sur les principes actifs pharmaceutiques en Inde et en Chine. Étant donné que 94 % des animaux de compagnie américains restent non assurés, de nombreux propriétaires reportent les procédures électives ou se tournent vers des génériques moins coûteux, tempérant la croissance à court terme sur le marché des soins de santé pour animaux de compagnie. Les régions sensibles aux prix en Amérique latine et en Asie du Sud-Est ressentent la pression le plus fortement, les dépenses vétérinaires par habitant restant inférieures à 50 USD par an.

Pénurie Mondiale de Talents Vétérinaires Qualifiés

Les États-Unis ont fait face à un déficit de 15 000 vétérinaires en 2024, avec des postes vacants en zones rurales dépassant 30 %[3]Association Vétérinaire Médicale Américaine, "Données sur les Effectifs 2024," avma.org . Les inscriptions dans les écoles vétérinaires n'augmentent que de 2 % par an, insuffisant pour compenser les départs à la retraite ; l'âge moyen des praticiens a atteint 47 ans, présageant une attrition supplémentaire. Les délais d'attente pour les rendez-vous ont atteint 3,2 semaines pour les visites non urgentes en 2024, entravant l'adoption de diagnostics nécessitant une formation spécialisée. L'Europe reflète cette pénurie, le Royaume-Uni ayant signalé un taux de postes vacants de 12 % et l'Allemagne notant que 40 % des cliniques rurales sont sans personnel. La télémédecine reste limitée par des réglementations qui insistent sur une relation vétérinaire-client-patient préexistante, limitant sa capacité à atténuer les lacunes en matière de main-d'œuvre. Les pénuries persistantes freinent les capacités et ralentissent la diffusion technologique sur le marché des soins de santé pour animaux de compagnie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Diagnostics Mènent la Croissance dans un Contexte de Maturité Thérapeutique

Les diagnostics représentaient la catégorie à la croissance la plus rapide, progressant à un TCAC de 12,25 % jusqu'en 2031, tandis que les thérapeutiques conservaient une part de 37,56 % du marché des soins de santé pour animaux de compagnie en 2025. Les vaccins, les antiparasitaires et les AINS fournissent une base stable, mais leur potentiel de croissance incrémentale est modeste à mesure que les taux de vaccination se stabilisent dans les économies développées. Les antiparasitaires multimodaux tels que Simparica Trio ont capturé la préférence des propriétaires pour la commodité d'une dose unique, mais la pression concurrentielle des génériques comprime les marges. Les anticorps monoclonaux pour la douleur chronique et les indications oncologiques émergentes gagnent du terrain, commandant des prix premium et ancrant la résilience des revenus au sein du marché des soins de santé pour animaux de compagnie.

L'essor des diagnostics est alimenté par les dispositifs au point de soins, les immunodosages et les panneaux moléculaires qui réduisent les délais d'exécution et facilitent les soins lors de la même visite. Les dépistages rénaux SDMA standard, autrefois des procédures spécialisées, font désormais partie des examens de routine lors des bilans de santé. IDEXX seul traite plus de 200 millions de tests par an, renforçant un modèle de type rasoir et lames qui fidélise les cliniques aux abonnements de réactifs. L'intégration cloud achemine les données de laboratoire vers des logiciels de gestion de cabinet, prenant en charge des alertes d'IA qui signalent les anomalies en temps réel. La surveillance réglementaire par le Centre de Médecine Vétérinaire de la FDA garantit une précision ≥ 95 %, un seuil qui filtre les entrants de qualité inférieure mais allonge les cycles de mise sur le marché. Les services de santé numérique — télémédecine, analyses portables et plateformes de gestion de cabinet — restent plus modestes mais s'accélèrent à mesure que les cliniques recherchent des efficacités opérationnelles.

Par Domaine Thérapeutique : L'Oncologie Progresse Tandis que les Dépenses en Maladies Infectieuses Plafonnent

Les maladies infectieuses ont dominé les revenus avec une part de 31,53 % de la taille du marché des soins de santé pour animaux de compagnie en 2025, alimentées par les vaccins antirabiques obligatoires et le contrôle endémique des parasites. Cependant, la concurrence par les prix et la saturation de la vaccination freinent l'expansion future. L'oncologie, en revanche, devrait progresser à un TCAC de 11,85 %, portée par des avancées telles que Tanovea-CA1 et Stelfonta qui améliorent la survie sans les effets indésirables associés à la chimiothérapie traditionnelle.

Les animaux de compagnie présentent des taux de cancer comparables à ceux des humains, stimulant les investissements dans les produits biologiques ciblés. Tanovea-CA1 a atteint un taux de réponse de 79 % dans le lymphome canin, incitant à une adoption précoce par les cliniques équipées de diagnostics internes. Stelfonta offre une solution non chirurgicale pour les tumeurs des mastocytes, réduisant le risque anesthésique et le temps de récupération. Les thérapies dermatologiques et allergiques comme Apoquel et Cytopoint bénéficient d'une demande récurrente, tandis que les troubles endocriniens génèrent des ventes prévisibles d'insuline et de substituts hormonaux. Ensemble, ces dynamiques font pivoter les revenus vers la gestion des maladies chroniques, superposant des flux de trésorerie prévisibles sur le marché des soins de santé pour animaux de compagnie.

Par Type d'Animal : Les Thérapeutiques Félines Comblent l'Écart de Développement

Les chiens ont généré 63,63 % des revenus du marché des soins de santé pour animaux de compagnie en 2025, portés par une population américaine de 65 millions et des dépenses par animal plus élevées. Les lancements récents — Librela, Tanovea-CA1 et Simparica Trio — ont ajouté 800 millions USD de ventes en 2024. La conformité des canins aux diagnostics et à l'imagerie est plus facile en raison de leur tempérament, faisant davantage pencher les revenus vers les chiens.

Les chats, cependant, rattrapent leur retard, avec une croissance annuelle anticipée de 10,87 % jusqu'en 2031. L'approbation de Solensia marque le premier anticorps monoclonal exclusivement félin, validant un modèle économique pour les produits biologiques spécifiques à l'espèce. La maladie rénale chronique touche 30 % des chats de plus de 10 ans, stimulant la demande de tests SDMA et de liants phosphatés. Les incidences plus élevées d'hyperthyroïdie et de diabète nécessitent des médicaments à vie, assurant des revenus récurrents. L'attention croissante portée aux animaux de compagnie exotiques, notamment les lapins et les furets, signale une expansion incrémentale mais reste une petite partie du marché des soins de santé pour animaux de compagnie.

Par Canal de Distribution : Le Commerce Électronique Perturbe la Distribution Vétérinaire Traditionnelle

Les cliniques vétérinaires ont conservé une part de 75,23 % en 2025, mais les canaux en ligne progressent à un TCAC de 14,7 % à mesure que la commodité et la transparence des prix gagnent la faveur. Chewy a enregistré 11,15 milliards USD de revenus en 2024, avec les ordonnances atteignant 15 % des ventes après l'intégration de services de télémédecine qui satisfont aux exigences d'ordonnance. La livraison en 24 heures d'Amazon Pharmacy érode davantage la suprématie de la distribution en clinique.

Les pharmacies physiques ont capturé environ 5 % du volume de distribution dans l'année suivant leur entrée sur le marché, séduisant les propriétaires qui regroupent les ordonnances humaines et animales. Les cliniques contre-attaquent en intégrant des boutiques de commerce électronique dans les logiciels de gestion de cabinet, préservant les marges tout en répondant aux attentes numériques. Les garanties réglementaires maintiennent les substances contrôlées dans les canaux agréés, mais les médicaments chroniques — antiparasitaires, AINS et régimes alimentaires — migrent rapidement en ligne, reconfigurant la distribution des revenus sur le marché des soins de santé pour animaux de compagnie.

Analyse Géographique

L'Amérique du Nord a dominé avec une part de 36,53 % en 2025, bénéficiant d'hôpitaux spécialisés étendus et d'une pénétration mature de l'assurance. Les consolidateurs d'entreprises tels que Mars Veterinary Health exploitent des réseaux de cliniques multi-États et des laboratoires centraux permettant des diagnostics le jour même. L'Europe a contribué environ 28 %, avec des approbations synchronisées de l'Agence Européenne des Médicaments accélérant les lancements d'anticorps monoclonaux. La pénétration de l'assurance au Royaume-Uni supérieure à 25 % soutient les thérapies à prix élevé, tandis que l'Europe de l'Est est à la traîne en termes de dépenses par animal.

L'Asie-Pacifique est positionnée pour un TCAC de 10,21 %, soutenue par la hausse de la possession d'animaux de compagnie, l'adoption de l'assurance et les incitations gouvernementales. La population urbaine d'animaux de compagnie en Chine a dépassé 120 millions en 2024, et les polices ont augmenté de 81 % pour atteindre 3,8 millions en 2025, signalant une volonté de financer les soins préventifs et chroniques. Le nombre de cliniques au Japon a augmenté de 8 % entre 2023 et 2025, soutenu par des incitations fiscales pour l'assurance. L'Inde reste naissante mais affiche une croissance annuelle de 15 % de l'adoption d'animaux de compagnie dans les grandes villes. Le Moyen-Orient et l'Afrique représentent 5 % des revenus, et l'Amérique du Sud représente 6 %, le Brésil offrant des perspectives à long terme malgré la volatilité macroéconomique.

Paysage Concurrentiel

Zoetis, Elanco et Boehringer Ingelheim représentent ensemble une part significative du marché des soins de santé pour animaux de compagnie, mais les spécialistes du diagnostic IDEXX et Heska gagnent du terrain en exploitant des écosystèmes de données. Zoetis a affiché 8,5 milliards USD de ventes en santé animale en 2024, dont 60 % provenant des animaux de compagnie, ancrés par Librela, Apoquel et Simparica Trio. Elanco a généré 4,2 milliards USD après l'intégration du portefeuille de Bayer Animal Health. IDEXX contrôle plus de 70 % des diagnostics au point de soins aux États-Unis grâce à des placements d'analyseurs subventionnés et des contrats de réactifs d'une valeur de 3,7 milliards USD en 2024.

L'innovation dans les espaces blancs cible les analyses prédictives basées sur l'IA et les données biométriques portables. Les startups exploitent les données des dossiers de santé électroniques pour prévoir l'apparition des maladies, tandis que Fi et Whistle monétisent des abonnements qui alertent les propriétaires sur les déviations des niveaux d'activité. Zomedica cible les cliniques indépendantes avec des systèmes d'échographie et de dosage tarifés 30 % en dessous des acteurs établis, réduisant l'écart technologique pour les petites pratiques.

Les groupes de pratiques d'entreprise adoptent des logiciels basés sur le cloud intégrant diagnostics, ordonnances et télémédecine, une entreprise à forte intensité de capital qui élargit le fossé par rapport aux cliniques indépendantes. Parallèlement, l'Association des Gestionnaires d'Hôpitaux Vétérinaires a signalé que 12 % des cliniques ont subi des incidents de cybersécurité en 2024, suscitant des appels à des normes plus strictes. Les régimes réglementaires tels que la règle SECURE de l'USDA pour les animaux génétiquement modifiés et les directives biologiques de la FDA protègent les acteurs établis mais ralentissent la vélocité du pipeline, renforçant le besoin de ressources financières importantes et d'expertise réglementaire.

Leaders du Secteur des Soins de Santé pour Animaux de Compagnie

Zoetis Inc.

Boehringer Ingelheim Animal Health

Elanco Animal Health

Virbac

Merck Animal Health (MSD)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Virbac a lancé URSOLYX Soft Chews pour chats, étendant sa gamme de soutien musculaire après le lancement de 2025 pour les chiens.

- Décembre 2025 : Vimian Group AB a accepté d'acquérir I-Vet, un fournisseur de diagnostics italien avec un chiffre d'affaires annuel de 5,6 millions EUR.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des soins de santé pour animaux de compagnie comme le chiffre d'affaires total généré à l'échelle mondiale à partir des thérapeutiques, des diagnostics et des services de santé numérique utilisés pour prévenir, diagnostiquer ou traiter des maladies chez les chiens, les chats et autres animaux domestiques. Les revenus sont comptabilisés au prix de vente fabricant et incluent les produits sur ordonnance ainsi que les produits en vente libre, les systèmes d'imagerie, les dispositifs de soins au point de service et les plateformes de gestion de cabinet.

(Exclusion du périmètre) Les produits et services destinés exclusivement au bétail, à l'alimentation pour animaux de compagnie, aux accessoires ou au toilettage sont exclus de cette analyse.

Aperçu de la segmentation

- Par Type de Produit

- Thérapeutiques

- Vaccins

- Antiparasitaires

- Anti-Infectieux

- AINS et Gestion de la Douleur

- Anticorps Monoclonaux

- Additifs Alimentaires Médicaux

- Autres Thérapeutiques

- Diagnostics

- Tests Immunodiagnostiques

- Diagnostics Moléculaires

- Imagerie Diagnostique

- Dispositifs au Point de Soins

- Autres Diagnostics

- Santé Numérique et Services

- Plateformes de Télémédecine

- Logiciels de Gestion de Cabinet

- Dispositifs de Surveillance Portables

- Thérapeutiques

- Par Domaine Thérapeutique

- Maladies Infectieuses

- Dermatologie et Allergologie

- Douleur et Inflammation

- Troubles Endocriniens et Métaboliques

- Oncologie

- Cardiologie

- Par Type d'Animal

- Chiens

- Chats

- Autres Animaux de Compagnie

- Par Canal de Distribution

- Hôpitaux et Cliniques Vétérinaires

- Pharmacies de Détail

- Plateformes en Ligne et de Commerce Électronique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des vétérinaires pour petits animaux, des responsables pharmaceutiques spécialisés dans les animaux de compagnie, des actuaires en assurance animale et des responsables des achats en Amérique du Nord, en Europe et dans les principales économies asiatiques nous aident à valider les taux d'utilisation, les prix de vente moyens et les facteurs de demande émergents. Des enquêtes auprès des propriétaires d'animaux de compagnie et du personnel des cliniques affinent davantage les courbes d'adoption des plateformes de télévétérinaire.

Recherche documentaire

Les analystes de Mordor commencent par cartographier l'univers à l'aide de jeux de données fiables et en accès libre, tels que les enquêtes sur la population animale de l'USDA, les fichiers commerciaux d'Eurostat, les rapports de dépenses de l'APPA, les notifications de maladies de l'OIE et des revues à comité de lecture qui suivent l'efficacité des vaccins ou la résistance aux antimicrobiens. Les rapports 10-K des entreprises et les dossiers des hôpitaux vétérinaires permettent de clarifier les fourchettes de prix et les répartitions par circuit de distribution, tandis que D&B Hoovers et Dow Jones Factiva enrichissent les données financières des entreprises et les flux de transactions. Nous explorons également les familles de brevets sur Questel pour repérer les produits biologiques en développement et les mises à niveau de dispositifs. La liste des sources documentaires est illustrative ; de nombreuses sources supplémentaires sont consultées pour recouper les chiffres et les définitions.

Dimensionnement du marché et prévisions

Nous reconstituons la demande de 2024 à travers une approche descendante basée sur la population d'animaux de compagnie × le taux de médicalisation, suivie de consolidations ascendantes sélectives auprès des fournisseurs et de vérifications des circuits de distribution en clinique qui affinent les moyennes. Les indicateurs clés du marché comprennent la couverture vaccinale, la prévalence des maladies chroniques, le taux de pénétration de l'assurance animale, le coût moyen d'une consultation vétérinaire, le rythme des approbations réglementaires et la part du commerce en ligne. Une régression multivariée relie ces facteurs aux dépenses historiques ; le modèle est projeté à l'aide d'une analyse de scénarios qui fait varier le PIB par habitant et le taux de souscription à l'assurance. Les lacunes de données dans les comptages ascendants sont comblées par des proxies régionaux ajustés à l'aide d'informations primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par trois filtres : vérification des écarts par rapport à des références de dépenses indépendantes, révision par un second analyste et validation par un responsable senior. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des rappels majeurs de produits ou des pandémies. Avant la livraison, nous réexécutons les indicateurs du dernier trimestre.

Pourquoi la référence de Mordor en matière de soins de santé pour animaux de compagnie est digne de confiance

Les estimations publiées divergent souvent parce que les entreprises regroupent des produits dissemblables, appliquent des années de base différentes ou lissent les fluctuations de change de manière unique.

Les principaux facteurs d'écart comprennent l'inclusion des revenus des services vétérinaires par certains éditeurs, des seuils différents pour les médicaments destinés aux animaux de production et des variations dans l'inflation supposée des ASP. Mordor Intelligence s'en tient à un ensemble de biens clairement défini, applique des conversions à taux de change constant et actualise son modèle tous les douze mois, ce qui maintient notre référence 2025 de USD 19,52 milliards à jour et comparable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 19,52 Md (2025) | Mordor Intelligence | - |

| USD 19,20 Md (2022) | Global Consultancy A | Année de base plus ancienne et couverture plus étroite de la santé numérique |

| USD 23,08 Md (2023) | Regional Consultancy B | Utilise les prix de détail plutôt que les prix fabricant, ce qui gonfle les totaux |

| USD 124,80 Md (2024) | Industry Tracker C | Inclut les services vétérinaires et certains médicaments pour animaux d'élevage, élargissant considérablement le périmètre |

La comparaison montre que lorsque le périmètre, les niveaux de prix et la fréquence d'actualisation sont alignés, le cadre rigoureux de Mordor produit un chiffre équilibré que les décideurs peuvent relier à des variables transparentes et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des soins de santé pour animaux de compagnie d'ici 2031 ?

Le marché devrait atteindre 32,97 milliards USD d'ici 2031, reflétant un TCAC de 9,13 %.

Quelle catégorie de produits se développe le plus rapidement ?

Les diagnostics mènent la croissance avec un TCAC projeté de 12,25 % jusqu'en 2031.

Quelle est la taille du segment de l'assurance pour animaux de compagnie aux États-Unis ?

Les primes ont atteint 4,7 milliards USD en 2024, couvrant 6,2 millions d'animaux de compagnie.

Quelle région géographique connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 10,21 %, dépassant toutes les autres régions.

Quels facteurs freinent l'expansion du marché ?

La hausse des coûts des services, la pénurie de vétérinaires, les retards réglementaires pour les thérapies par édition génique et les risques de cybersécurité sont les principaux vents contraires.

Dernière mise à jour de la page le: