Taille et part du marché des vaccins pour animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.03 Milliards de dollars |

| Taille du Marché (2031) | 5.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

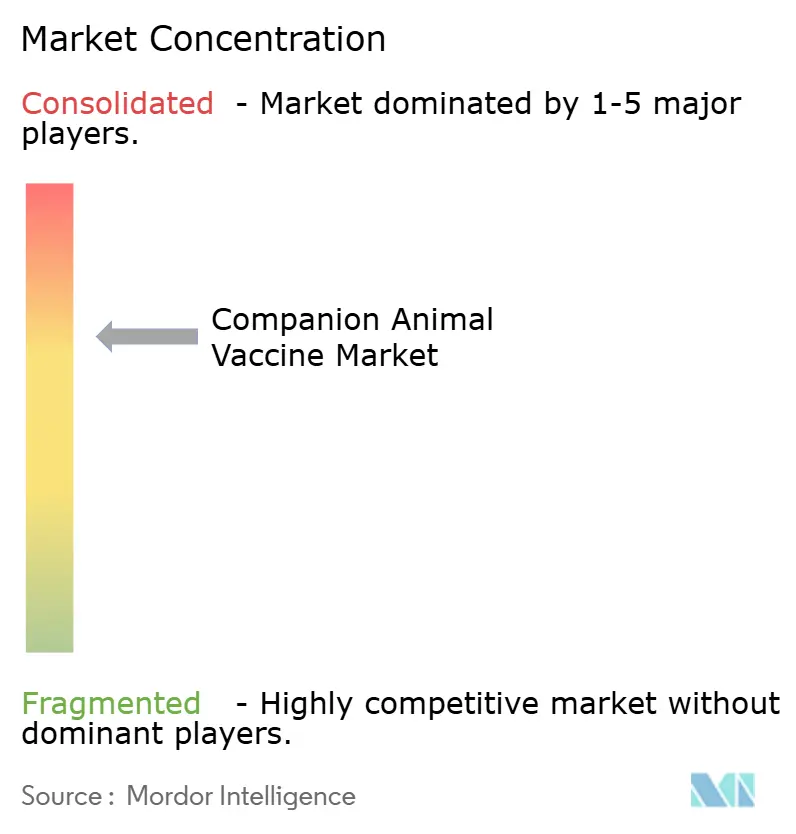

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins pour animaux de compagnie par Mordor Intelligence

La taille du marché des vaccins pour animaux de compagnie devrait s'étendre de 3,80 milliards USD en 2025 et 4,03 milliards USD en 2026 à 5,40 milliards USD d'ici 2031, enregistrant un CAGR de 6,02 % entre 2026 et 2031. La dynamique est portée par l'humanisation des animaux de compagnie, les mandats de santé publique qui considèrent la vaccination antirabique canine comme essentielle, et les améliorations constantes de la technologie vaccinale, notamment les plateformes recombinantes. La demande de base bénéficie également du programme Zéro d'ici 2030 de l'OMS, qui a incité plus de 50 pays endémiques à mettre en œuvre une couverture vaccinale canine de 70 % à partir de 2024. En 2025, l'Amérique du Nord a dominé avec une part de 41,45 % des ventes mondiales, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 7,43 % d'ici 2031, en raison de la hausse de la possession de chiens et de chats en Chine et en Inde. Les règles d'importation américaines finalisées en août 2024 exigent une preuve d'immunisation antirabique, une puce électronique et une sérologie pour tous les chiens arrivant de pays à haut risque, ce qui élargit effectivement la demande de vaccination pré-voyage à la frontière.

Principaux enseignements du rapport

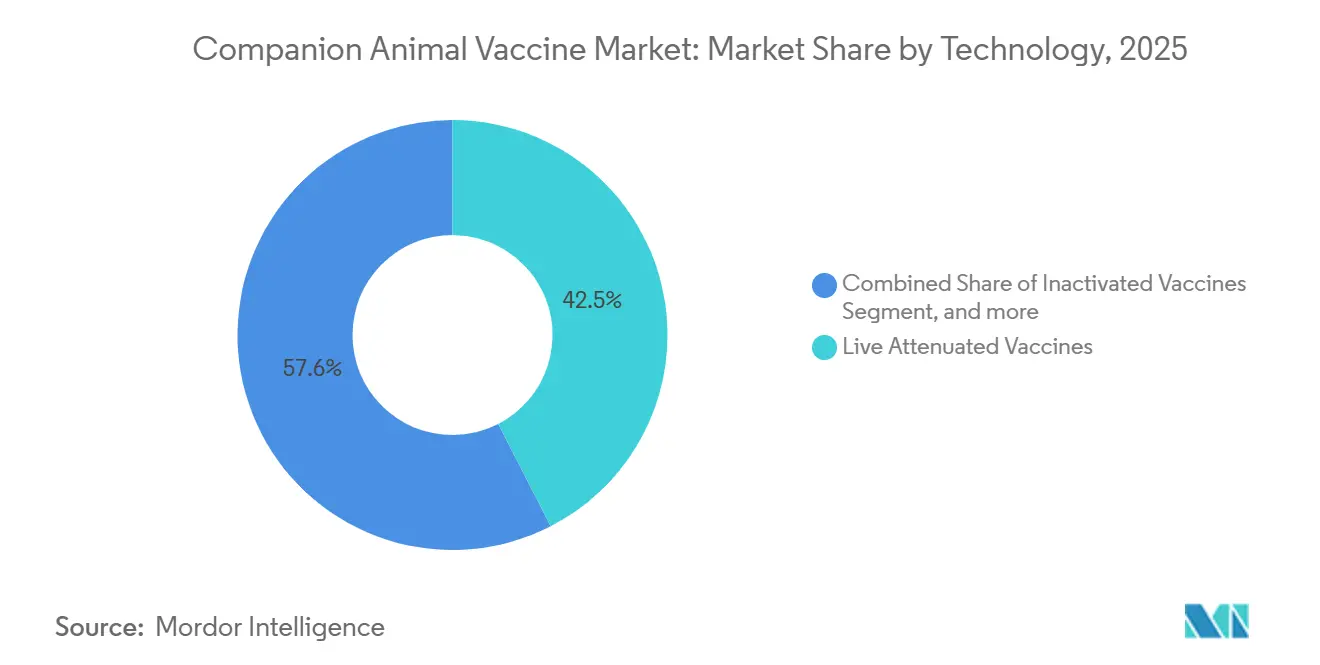

- En 2025, les produits vivants atténués ont dominé le marché des vaccins pour animaux de compagnie avec une part de 42,45 %, tandis que les vaccins recombinants devraient afficher un CAGR de 8,43 % d'ici 2031.

- Par type d'animal, les chiens ont représenté 62,56 % du chiffre d'affaires de 2025, mais le segment des chats devrait croître à un CAGR de 8,65 % d'ici 2031.

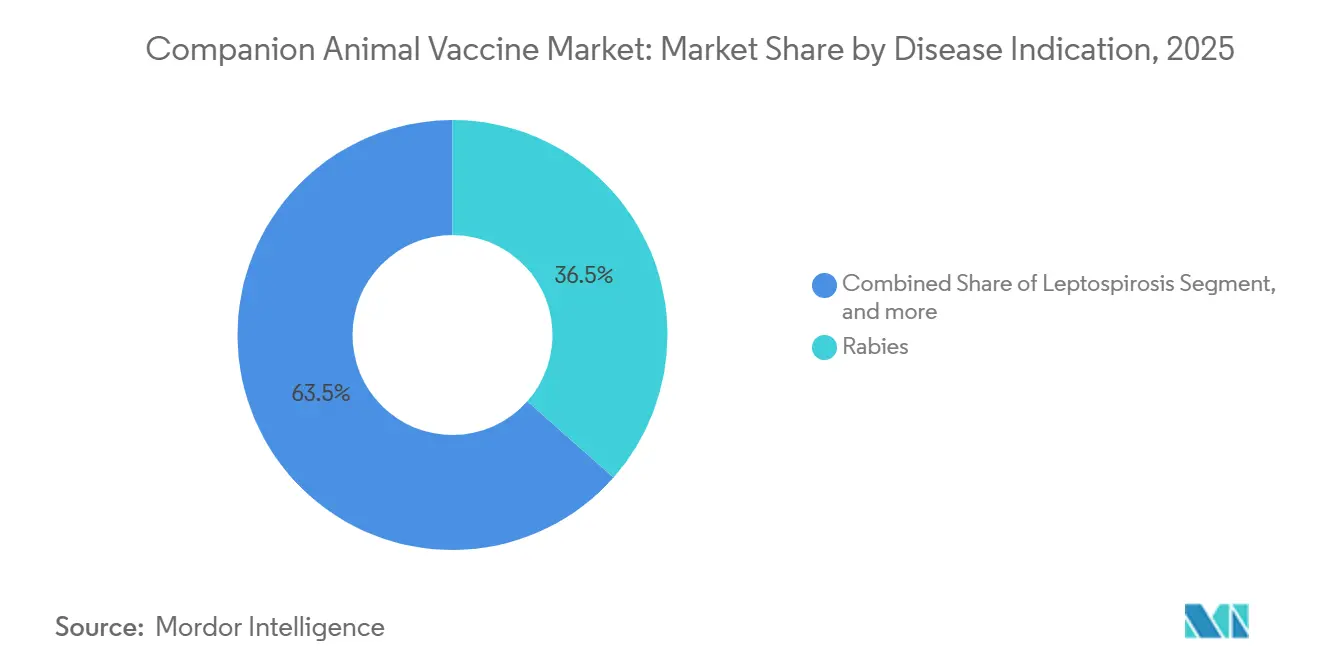

- Par indication thérapeutique, la rage a représenté 36,54 % du chiffre d'affaires mondial en 2025 ; les vaccins contre la maladie de Lyme devraient se développer à un CAGR de 9,32 % au cours de la même période.

- Par utilisateur final, les hôpitaux et cliniques vétérinaires ont capté 55,43 % des ventes de 2025, mais les canaux de commerce électronique devraient croître à un CAGR de 9,65 % d'ici 2031.

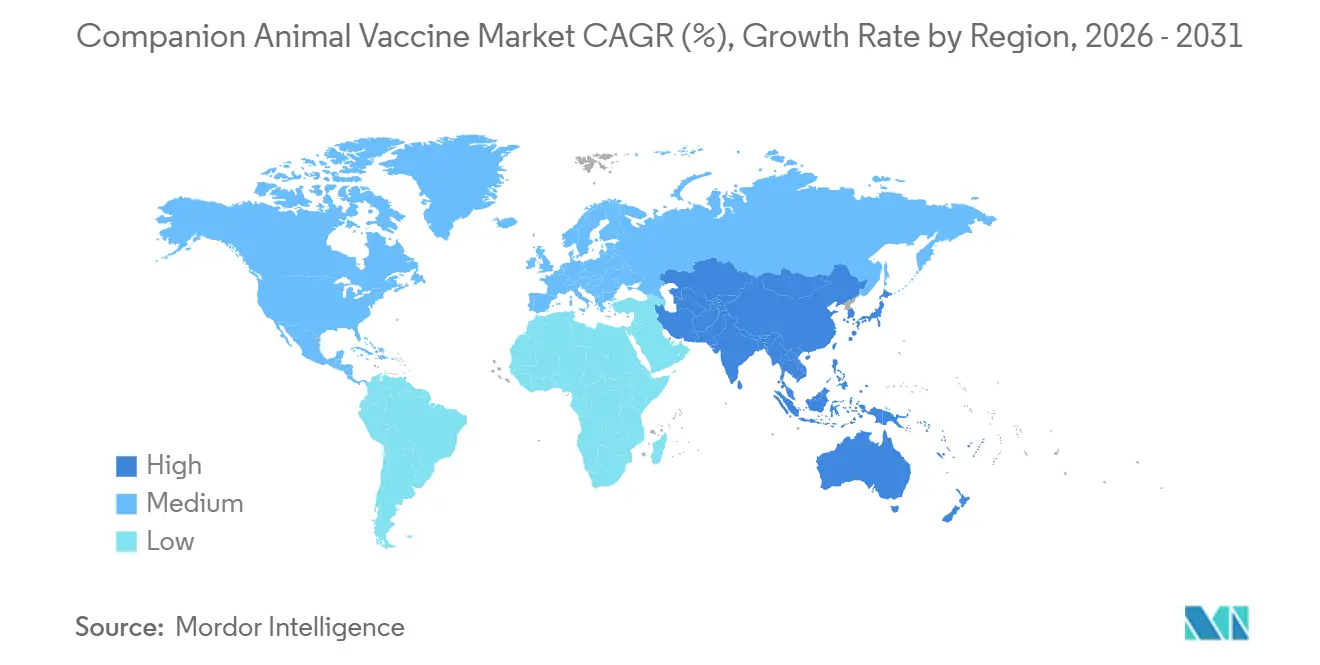

- Par géographie, l'Amérique du Nord a dominé avec une part de 41,45 % des ventes mondiales, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 7,43 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des vaccins pour animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des animaux de compagnie à l'échelle mondiale | +1.2% | Chine, Inde, Amérique latine urbaine, États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Incidence croissante des maladies zoonotiques et campagnes de santé publique | +1.0% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est, États-Unis | Court terme (≤ 2 ans) |

| Avancées en biotechnologie vaccinale telles que les plateformes recombinantes | +0.9% | Amérique du Nord, Europe, segments premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Initiatives gouvernementales d'élimination de la rage imposant la vaccination canine | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Court terme (≤ 2 ans) |

| Protocoles d'accueil en refuge nécessitant des vaccins à action rapide | +0.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Expansion de l'assurance animaux couvrant les coûts de vaccination préventive | +0.7% | États-Unis, Canada, Australie, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des animaux de compagnie à l'échelle mondiale

La Chine comptait 187 millions de chiens et de chats en 2024, et la population canine de l'Inde est passée de 19,4 millions en 2018 à 31 millions en 2023, créant une base durable pour l'immunisation de routine. Des gains similaires ont été observés aux États-Unis, où l'Association vétérinaire médicale américaine (AVMA) a recensé 89,7 millions de chiens et 73,8 millions de chats dans les ménages en 2024[1]Association vétérinaire médicale américaine, "Statistiques sur la possession d'animaux de compagnie aux États-Unis 2024," avma.org. Les adoptions en refuge ont progressé de 12 % d'une année sur l'autre, et les directives d'accueil mises à jour exigent la vaccination dans les 48 heures, ce qui stimule la demande immédiate de formulations à action rapide. L'urbanisation augmente le revenu disponible, permettant aux propriétaires de traiter leurs animaux comme des membres de la famille et de privilégier les soins préventifs, y compris les rappels combinés. Les fabricants ont répondu avec des flacons monodoses à titre élevé qui séduisent les nouveaux propriétaires en quête de commodité.

Incidence croissante des maladies zoonotiques et campagnes de santé publique

Environ 60 % des agents pathogènes humains émergents sont zoonotiques, une statistique qui sous-tend le cadre Une seule santé du CDC et de l'OMS. La rage a causé environ 59 000 décès humains en 2024, les chiens étant responsables de 99 % de la transmission, ce qui propulse la campagne Zéro d'ici 2030 de l'OMS. Aux États-Unis, les cas de leptospirose chez les chiens ont augmenté de 18 % entre 2020 et 2024, incitant les associations vétérinaires à reclasser le vaccin de facultatif à recommandé dans 32 États. Les nouvelles normes d'importation du CDC introduites en 2024 imposent la vaccination antirabique pour les chiens entrant depuis des pays à haut risque, garantissant la conformité transfrontalière.

Avancées en biotechnologie vaccinale telles que les plateformes recombinantes

Les constructions recombinantes éliminent le risque de retour à la virulence et simplifient la logistique de la chaîne du froid, permettant une portée géographique plus large. Le Bureau australien du régulateur des technologies génétiques a approuvé Nobivac Puppy DP Plus en 2024, marquant le premier vaccin génétiquement modifié contre le parvovirus canin[2]Bureau du régulateur des technologies génétiques, "Dossier de décision : Nobivac Puppy DP Plus," ogtr.gov.au. Oncept, un traitement recombinant pour le mélanome canin, a dépassé 50 000 doses administrées depuis son approbation par l'USDA en 2010, soulignant le profil d'innocuité des plateformes à sous-unités. Des études évaluées par des pairs publiées en 2025 ont démontré que des candidats expérimentaux à ARNm contre la rage délivraient des titres neutralisants équivalents à ceux des vaccins inactivés tout en restant stables à 25 °C pendant 14 jours, une avancée majeure pour les contextes à ressources limitées. La fabrication à base de sous-unités supprime la culture de l'agent pathogène entier, réduisant les coûts de production jusqu'à 30 % et raccourcissant les délais de montée en charge lors des épidémies.

Initiatives gouvernementales d'élimination de la rage imposant la vaccination canine

Cinquante pays ont mis à jour leur législation en 2024-2025 pour exiger une couverture vaccinale canine de 70 %, conformément aux objectifs de l'OMS. L'Inde a alloué 5 milliards INR (environ 60 millions USD) en 2024 pour des campagnes de vaccination urbaine des chiens, couvrant 30 millions d'animaux. Le Kenya a collaboré avec l'Alliance mondiale pour le contrôle de la rage pour vacciner 2 millions de chiens, entraînant une réduction de 40 % d'une année sur l'autre des cas humains de rage. Les Philippines ont enregistré Rabisin et Felocell-4 en 2024, élargissant l'accès aux produits pour les campagnes municipales. Ces appels d'offres pluriannuels offrent aux fabricants une visibilité sur la demande et justifient l'expansion des capacités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du développement des vaccins et des approbations réglementaires | -0.6% | Amérique du Nord, Europe, start-ups mondiales de biotechnologie | Long terme (≥ 4 ans) |

| Défis de la chaîne du froid et de la distribution dans les économies émergentes | -0.4% | Asie-Pacifique rurale, Afrique subsaharienne, Amérique latine | Moyen terme (2 à 4 ans) |

| Hésitation vaccinale de certains propriétaires face aux préoccupations de sécurité | -0.3% | États-Unis, Canada, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Consolidation des cliniques vétérinaires exerçant une pression sur les prix | -0.3% | États-Unis, Canada, Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du développement des vaccins et des approbations réglementaires

Amener un nouveau vaccin vétérinaire de la découverte à l'approbation de l'USDA ou de la FDA-CVM peut nécessiter 5 à 7 ans et de 10 à 50 millions USD, des niveaux qui découragent les acteurs plus modestes[3]Centre USDA pour les produits biologiques vétérinaires, "Aperçu des licences," aphis.usda.gov. Les études d'efficacité obligatoires sur les espèces cibles, les évaluations de sécurité pédiatrique et les essais de stabilité à plusieurs températures prolongent les délais par rapport à certaines voies d'urgence humaines. Les constructions recombinantes et à ARNm font l'objet d'un examen supplémentaire au titre des règles OGM ; l'examen australien de trois ans de Nobivac Puppy DP Plus comprenait des évaluations environnementales et des commentaires publics avant l'autorisation en 2024. Des falaises de brevets se profilent pour les portefeuilles phares, tels que ceux de Vanguard et Nobivac, mais les génériques restent rares car la réplication de souches maîtresses vivantes atténuées dans des conditions de bonnes pratiques de fabrication actuelles (BPFa) est techniquement exigeante.

Défis de la chaîne du froid et de la distribution dans les économies émergentes

Les produits vivants atténués et à ARNm doivent rester entre 2 °C et 8 °C de l'usine au patient, une condition souvent non respectée dans les zones rurales où l'électricité est intermittente. Les audits de l'OMS en Inde, au Kenya et aux Philippines ont enregistré des écarts de température dans jusqu'à 40 % des expéditions échantillonnées en 2024. Des options thermostables progressent ; le vaccin antirabique stable à température ambiante de HIPRA a conservé sa puissance pendant 30 jours et a obtenu l'approbation philippine en juin 2024. Même ainsi, les flacons lyophilisés nécessitent une reconstitution, ce qui introduit des erreurs de manipulation et du temps supplémentaire dans les cliniques d'abri à fort volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les plateformes recombinantes gagnent des parts malgré la domination des vaccins vivants atténués

Les produits vivants atténués détenaient une part de marché de 42,45 % sur le marché des vaccins pour animaux de compagnie en 2025, consolidant leur rôle d'options rentables pour les maladies essentielles telles que la maladie de Carré et le parvovirus. Le segment recombinant devrait croître à un CAGR de 8,43 % de 2026 à 2031, porté par son avantage en matière de sécurité, sa stabilité améliorée et la voie réglementaire nouvellement validée, comme le démontre l'approbation australienne de Nobivac Puppy DP Plus en 2024. Les plateformes inactivées restent importantes pour la rage et la leptospirose, mais font face à une pression sur les prix à mesure que les titres recombinants atteignent la parité. Les technologies à base de toxoïdes, de vecteurs viraux et de particules pseudo-virales représentaient collectivement environ 8 % des ventes en 2025, tandis que les candidats à ADN et ARNm sont encore en phase pré-commerciale, malgré des profils d'anticorps encourageants dans les essais évalués par des pairs en 2025.

La croissance future dépendra de la réduction des coûts de production et de la simplification de la logistique de la chaîne du froid. Les sous-unités recombinantes peuvent être produites dans des fermenteurs à biosécurité inférieure, réduisant les dépenses d'investissement, et le conditionnement monodose rationalise le flux de travail en clinique. Les fabricants explorent également des injecteurs sans aiguille et des formats intranasaux pour minimiser le stress sur les animaux et les propriétaires, des facteurs qui pourraient stimuler davantage l'adoption. À mesure que la protection par brevet s'affaiblit pour les marques atténuées historiques, les développeurs recombinants anticipent un espace plus large pour les gains de mix-prix et une adoption plus rapide de nouvelles constructions au sein du marché des vaccins pour animaux de compagnie.

Par type d'animal : le segment félin s'accélère avec la hausse de la possession en milieu urbain

Les chiens ont généré 62,56 % du chiffre d'affaires de 2025, principalement en raison d'une couverture plus large des maladies et de mandats antirabiques plus stricts. Néanmoins, le segment des chats devrait croître à un CAGR de 8,65 % d'ici 2031, reflétant le passage à la vie en appartement et la mise en œuvre généralisée des protocoles FVRCP qui exigent la vaccination dans les deux jours suivant l'admission. L'adoption féline bénéficie également de flacons combinés pratiques qui réduisent le besoin de plusieurs visites en clinique. Pendant ce temps, les lapins, les oiseaux, les équidés et les animaux exotiques représentaient ensemble environ 12 % des dépenses en 2025, principalement liés à des agents pathogènes de niche tels que le RHDV.

Les mises à jour des directives en 2024 ont reclassé le FeLV de vaccin essentiel à non essentiel pour les chats strictement d'intérieur, réduisant temporairement les volumes unitaires du vaccin tout en libérant des budgets pour les nouveaux candidats contre l'immunodéficience féline et la péritonite infectieuse. En médecine canine, les rappels contre la maladie de Lyme et la leptospirose progressent à mesure que les zones de présence des tiques et des rongeurs s'étendent. L'urbanisation continue dans la région Asie-Pacifique devrait maintenir le portefeuille félin en croissance plus rapide que le segment canin, renforçant ainsi son rôle sur le marché des vaccins pour animaux de compagnie.

Par indication thérapeutique : les vaccins contre la maladie de Lyme connaissent une forte progression dans les zones endémiques

La rage a dominé avec une part de 36,54 % en 2025, soutenue par les mandats gouvernementaux et les flux de financement de l'OMS. Les vaccins contre la maladie de Lyme sont en voie d'atteindre un CAGR de 9,32 % à mesure que les populations de tiques infectées par Borrelia s'étendent au-delà des foyers traditionnels, et les directives de l'AAHA ont reclassé le vaccin comme recommandé plutôt que facultatif dans 15 États américains. La combinaison DAPP représentait 22 % des ventes, tandis que le FVRCP contrôlait 14 %, mais accuse un retard car les propriétaires de chats effectuent moins de visites en clinique.

D'autres indications, telles que la leptospirose et la Bordetella, suivent des risques environnementaux et liés à la pension spécifiques. Notamment, une hausse de 12 % des vaccinations contre la leptospirose en 2024 a suivi une augmentation documentée des cas canins aux États-Unis. Les thérapies émergentes pour la grippe canine et l'immunodéficience féline restent modestes mais pourraient ouvrir de nouveaux flux de revenus une fois que les données cliniques seront matures et que les étiquetages seront élargis.

Par utilisateur final : le commerce électronique perturbe la distribution vétérinaire traditionnelle

Les cliniques vétérinaires ont représenté 55,43 % du chiffre d'affaires de 2025 et maintiennent leur autorité clinique sur les calendriers initiaux des chiots et des chatons. Pourtant, les pharmacies en ligne et les portails de télésanté devraient croître à un CAGR de 9,65 % d'ici 2031, grâce à des plateformes telles que Chewy Pharmacy et VetsterRx qui relient la délivrance d'ordonnances à la livraison à domicile. Le commerce de détail physique représentait 18 % en 2025, se réorientant vers des cliniques de vaccination le week-end animées par des vétérinaires contractuels proposant des doses à des prix 40 % inférieurs aux tarifs hospitaliers.

Les refuges et les associations de sauvetage représentaient 12 % de la demande de 2025, soutenus par des budgets municipaux ayant obtenu des remises sur les achats en volume. La consolidation des cliniques d'entreprise, menée par Mars Veterinary Health, National Veterinary Associates et VCA, concentre le pouvoir d'achat, réduisant les prix par dose et comprimant les marges des fabricants. Des modèles d'abonnement directs aux consommateurs émergent, notamment aux États-Unis, où des offres préventives couvrent les rappels annuels et les comprimés contre les vers du cœur, renforçant les revenus récurrents sur le marché des vaccins pour animaux de compagnie.

Analyse géographique

L'Amérique du Nord a maintenu une part de 41,45 % du volume mondial en 2025, portée par des taux de possession élevés et des réglementations du CDC qui considèrent la vaccination antirabique comme une mesure de santé publique obligatoire. La couverture d'assurance animaux au Canada a atteint 4,5 % en 2024, avec 40 % des polices couvrant les vaccinations préventives, un facteur qui se traduit par des schémas de commandes plus stables. Les chaînes de cliniques d'entreprise dominent 25 à 30 % des points de vente américains, tirant parti de leur échelle pour faire pression sur les fournisseurs en vue d'obtenir des remises tout en continuant à stocker des marques recombinantes premium.

L'Asie-Pacifique est prévue pour un CAGR de 7,43 % d'ici 2031, portée par les 187 millions d'animaux de compagnie en Chine et les budgets agressifs d'élimination de la rage en Inde. Les approbations philippines pour Rabisin et Felocell-4 en 2024 ont élargi le catalogue pour les achats gouvernementaux. Le Japon, la Corée du Sud et l'Australie mènent l'adoption régionale de l'assurance animaux à 8-12 % ; ces polices remboursent de plus en plus les vaccinations non essentielles, poussant le mix-prix à la hausse.

L'Europe détenait environ 28 % des ventes de 2025, aidée par des règles strictes de voyage avec animaux concernant la rage et la supervision de l'Agence européenne des médicaments qui accélère les lancements multi-antigènes. Le Moyen-Orient et l'Afrique ont ensemble capté 6 %, le Kenya, la Tanzanie et l'Afrique du Sud déployant 120 millions USD en 2024 pour des campagnes canines de masse. L'Amérique du Sud représentait 5 % ; le Brésil et l'Argentine génèrent la majeure partie du volume, mais font face à des vents contraires macroéconomiques qui ralentissent le déploiement des produits premium. Les lacunes de la chaîne du froid persistent dans de nombreuses zones rurales, offrant aux formulations thermostables une marge de différenciation au sein du marché des vaccins pour animaux de compagnie.

Paysage concurrentiel

La concentration du marché est modérée. Zoetis, Boehringer Ingelheim et Elanco contrôlaient collectivement environ 60 % du chiffre d'affaires nord-américain en 2025 ; cependant, la part asiatique se fragmente à mesure que HIPRA, Indian Immunologicals et Hester Biosciences remportent des appels d'offres avec des gammes stables à température ambiante ou à prix réduit. Les portefeuilles Vanguard de Zoetis et Nobivac de Boehringer ont généré plus de 1 milliard USD de ventes mondiales combinées en 2024, mais les expirations de brevets imminentes pourraient réduire les marges de 10 à 15 % d'ici la fin des années 2020. Merck Animal Health et Virbac sont en concurrence dans des niches telles que la leucémie féline et la grippe canine, s'appuyant sur leur statut de premier entrant réglementaire pour défendre les primes de prix.

La consolidation des cliniques d'entreprise intensifie les négociations sur les prix, tandis que les perturbateurs du commerce électronique réduisent les revenus des rappels en clinique. En octobre 2024, Zoetis a alloué 150 millions USD pour étendre la capacité de Kalamazoo pour les plateformes recombinantes et à ARNm, signalant une anticipation que les constructions de nouvelle génération commanderont une part plus élevée d'ici le milieu de la décennie.

Les petites entreprises de biotechnologie, telles que Brilliant Bio Pharma, se concentrent sur les candidats à ARNm pour la grippe canine et le FIV ; cependant, les contraintes de capital et les longs délais d'approbation restent des obstacles importants. Dans l'ensemble, les stratégies des fournisseurs se concentrent sur l'innovation de la chaîne du froid, le dosage combiné et les partenariats d'abonnement qui sécurisent des revenus récurrents sur le marché des vaccins pour animaux de compagnie.

Leaders du secteur des vaccins pour animaux de compagnie

Elanco Animal Health Incorporated

Boehringer Ingelheim GmbH

Merck & Co. Inc.

Zoetis Inc.

Bioveta AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Zoetis a lancé Vanguard Recombishield, un nouveau vaccin injectable contre Bordetella bronchiseptica, également connu sous le nom de toux du chenil aux États-Unis. Homologué par l'USDA le 4 mars 2025, c'est le premier vaccin canin contenant la protéine pertactine pour une immunité renforcée. Le vaccin utilise la technologie recombinante pour offrir une expérience d'immunisation plus confortable et minimalement douloureuse pour les animaux de compagnie.

- Août 2025 : RUMA CA&E a lancé une nouvelle enquête sur l'approvisionnement en vaccins pour les animaux de compagnie et les chevaux. Cette enquête fait suite à un précédent questionnaire axé sur l'élevage et l'agriculture. L'initiative vise à évaluer la disponibilité des vaccins et les problèmes de chaîne d'approvisionnement dans différents secteurs.

- Février 2025 : Merck Animal Health a annoncé que S&P Global Animal Health a décerné au BRAVECTO injectable (fluralaner) le prix du meilleur nouveau produit pour animaux de compagnie 2024. Cette formulation offre une protection d'un an contre les puces et les tiques avec une dose unique, d'une durée supérieure à tout autre parasiticide. Elle est approuvée dans plus de 30 pays, mais pas encore aux États-Unis.

Portée du rapport mondial sur le marché des vaccins pour animaux de compagnie

Selon la portée du rapport, les vaccins pour animaux de compagnie sont utilisés pour prévenir les maladies infectieuses causées par divers agents pathogènes et protéger les animaux contre diverses affections potentiellement mortelles.

Le rapport sur le marché des vaccins pour animaux de compagnie est segmenté par technologie (vivants atténués, inactivés, toxoïdes, recombinants, ADN et ARNm, et autres technologies), type d'animal (chiens, chats et autres animaux de compagnie), indication thérapeutique (rage, DAPP, FVRCP, leptospirose, maladie de Lyme, Bordetella et parainfluenza canin, et autres indications thérapeutiques), utilisateur final (hôpitaux et cliniques vétérinaires, pharmacies de détail et animaleries, commerce électronique et pharmacies en ligne, et refuges et organisations de sauvetage d'animaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Vaccins vivants atténués |

| Vaccins inactivés |

| Vaccins à toxoïdes |

| Vaccins recombinants |

| Vaccins à ADN et ARNm |

| Autres technologies |

| Chiens |

| Chats |

| Autres animaux de compagnie (lapins, aviaires, équidés, exotiques) |

| Rage |

| Maladie de Carré / Adénovirus / Parvovirus canin (DAPP) |

| Panleucopénie féline / Herpès / Calicivirus (FVRCP) |

| Leptospirose |

| Maladie de Lyme |

| Bordetella et parainfluenza canin |

| Autres indications thérapeutiques |

| Hôpitaux et cliniques vétérinaires |

| Pharmacies de détail et animaleries |

| Commerce électronique et pharmacies en ligne |

| Refuges et organisations de sauvetage d'animaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Vaccins vivants atténués | |

| Vaccins inactivés | ||

| Vaccins à toxoïdes | ||

| Vaccins recombinants | ||

| Vaccins à ADN et ARNm | ||

| Autres technologies | ||

| Par type d'animal | Chiens | |

| Chats | ||

| Autres animaux de compagnie (lapins, aviaires, équidés, exotiques) | ||

| Par indication thérapeutique | Rage | |

| Maladie de Carré / Adénovirus / Parvovirus canin (DAPP) | ||

| Panleucopénie féline / Herpès / Calicivirus (FVRCP) | ||

| Leptospirose | ||

| Maladie de Lyme | ||

| Bordetella et parainfluenza canin | ||

| Autres indications thérapeutiques | ||

| Par utilisateur final | Hôpitaux et cliniques vétérinaires | |

| Pharmacies de détail et animaleries | ||

| Commerce électronique et pharmacies en ligne | ||

| Refuges et organisations de sauvetage d'animaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des vaccins pour animaux de compagnie en 2031 ?

Les prévisions indiquent que le marché atteindra 5,40 milliards USD d'ici 2031, soutenu par un CAGR de 6,02 % porté par les mandats de santé publique et les améliorations technologiques.

Quel segment technologique connaît la croissance la plus rapide ?

Les vaccins recombinants devraient afficher un CAGR de 8,43 % d'ici 2031, dépassant les formats vivants atténués et inactivés à mesure que les avantages en matière de sécurité et de chaîne du froid sont reconnus.

Pourquoi les vaccins contre la maladie de Lyme reçoivent-ils plus d'attention aux États-Unis ?

L'expansion des tiques dans 15 États a conduit l'AAHA à reclasser la vaccination contre la maladie de Lyme comme recommandée, poussant l'indication vers un CAGR de 9,32 % d'ici 2031.

Comment le commerce électronique va-t-il impacter la distribution des vaccins ?

Les pharmacies en ligne et les portails de télésanté sont en voie d'atteindre un CAGR de 9,65 %, offrant des modèles d'abonnement qui déplacent les ventes de rappels des cliniques traditionnelles.

Quels défis limitent le déploiement des vaccins dans les marchés émergents ?

Les lacunes de la chaîne du froid, les coûts réglementaires élevés et les infrastructures vétérinaires limitées entravent la couverture, bien que les formulations thermostables visent à réduire ces obstacles.

Quelles entreprises dominent le paysage concurrentiel ?

Zoetis, Boehringer Ingelheim et Elanco détiennent collectivement environ 60 % du chiffre d'affaires nord-américain, mais des acteurs régionaux tels que HIPRA et Indian Immunologicals gagnent du terrain en Asie-Pacifique.

Dernière mise à jour de la page le: