Taille et part du marché des diagnostics moléculaires vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 2.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

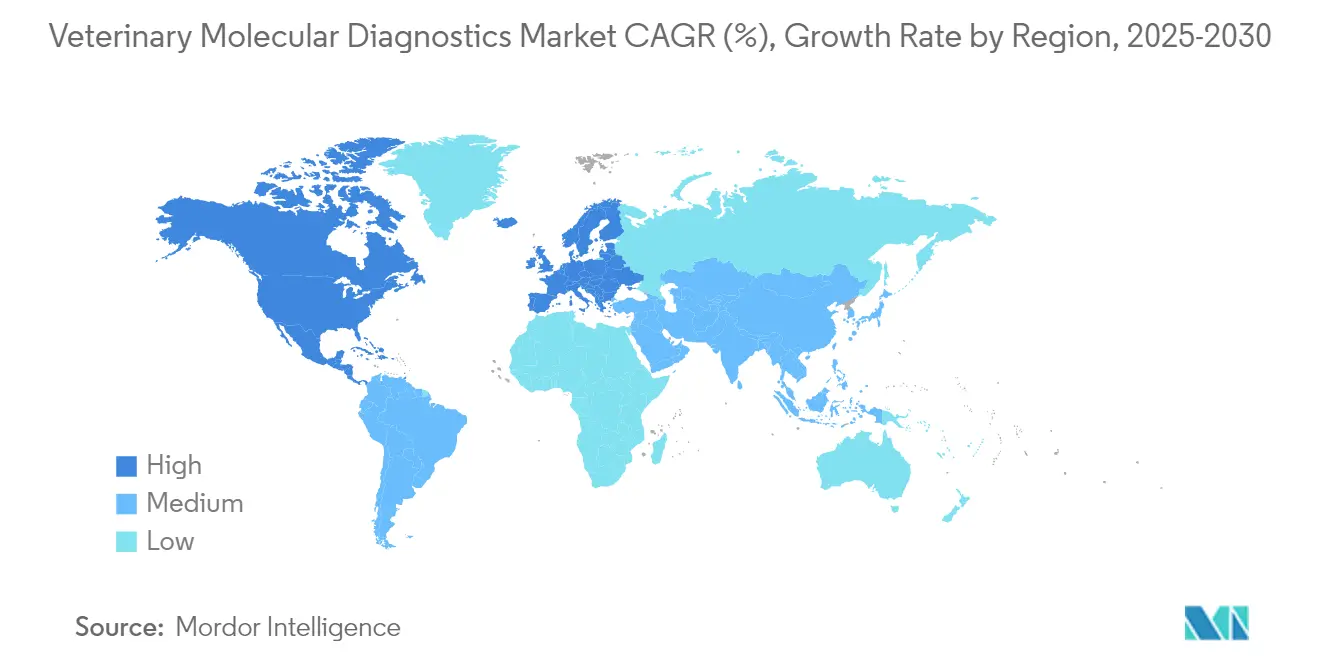

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics moléculaires vétérinaires par Mordor Intelligence

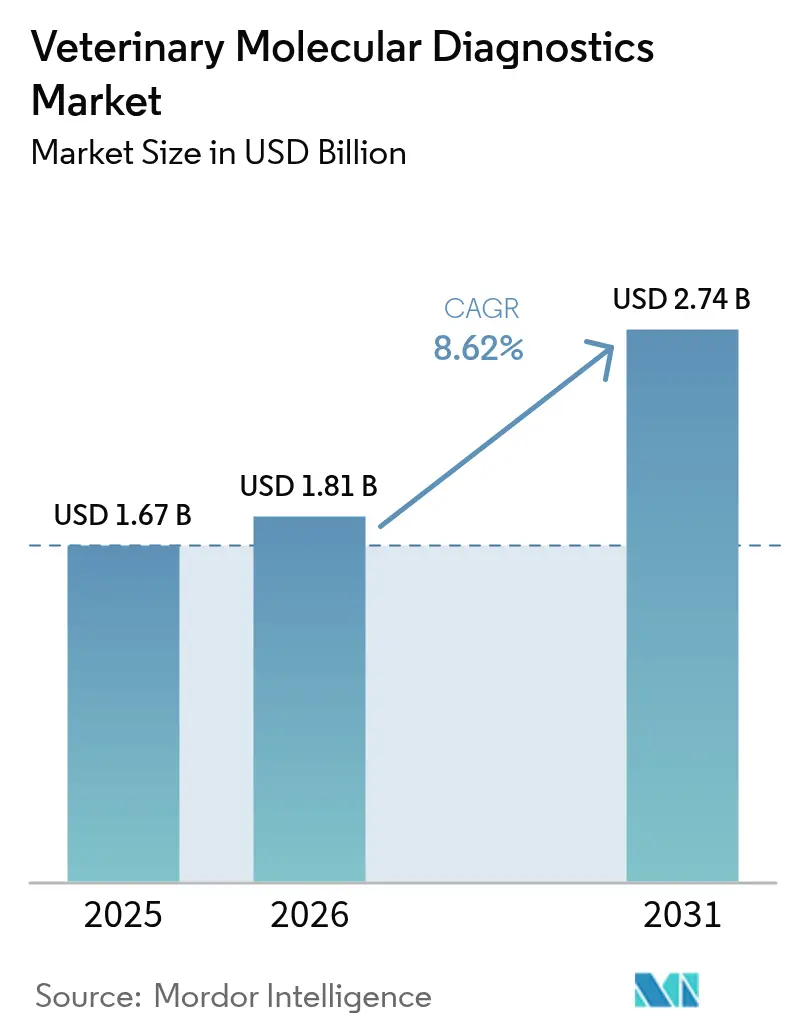

La taille du marché des diagnostics moléculaires vétérinaires devrait passer de 1,67 milliard USD en 2025 à 1,81 milliard USD en 2026 et devrait atteindre 2,74 milliards USD d'ici 2031, à un TCAC de 8,62 % sur la période 2026-2031. L'adoption s'accélère à mesure que les vétérinaires font face à des épidémies de maladies à fort impact plus importantes et plus fréquentes, adoptent la médecine de précision et intègrent des outils d'intelligence artificielle dans leurs flux de travail quotidiens. Le séquençage nanopore portable, les panels multiplexes syndromiques et les analyses basées sur le cloud déplacent les tests des laboratoires de référence vers les environnements de soins de proximité, élargissant l'accès tout en réduisant les délais d'exécution. Le leadership nord-américain se maintient, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide à mesure que la possession d'animaux de compagnie et la production intensive d'élevage se développent. La rivalité concurrentielle se concentre sur l'étendue technologique plutôt que sur le prix, les entreprises leaders regroupant instruments, consommables, logiciels et services de données pour fidéliser les clients et générer des revenus récurrents.

Principaux enseignements du rapport

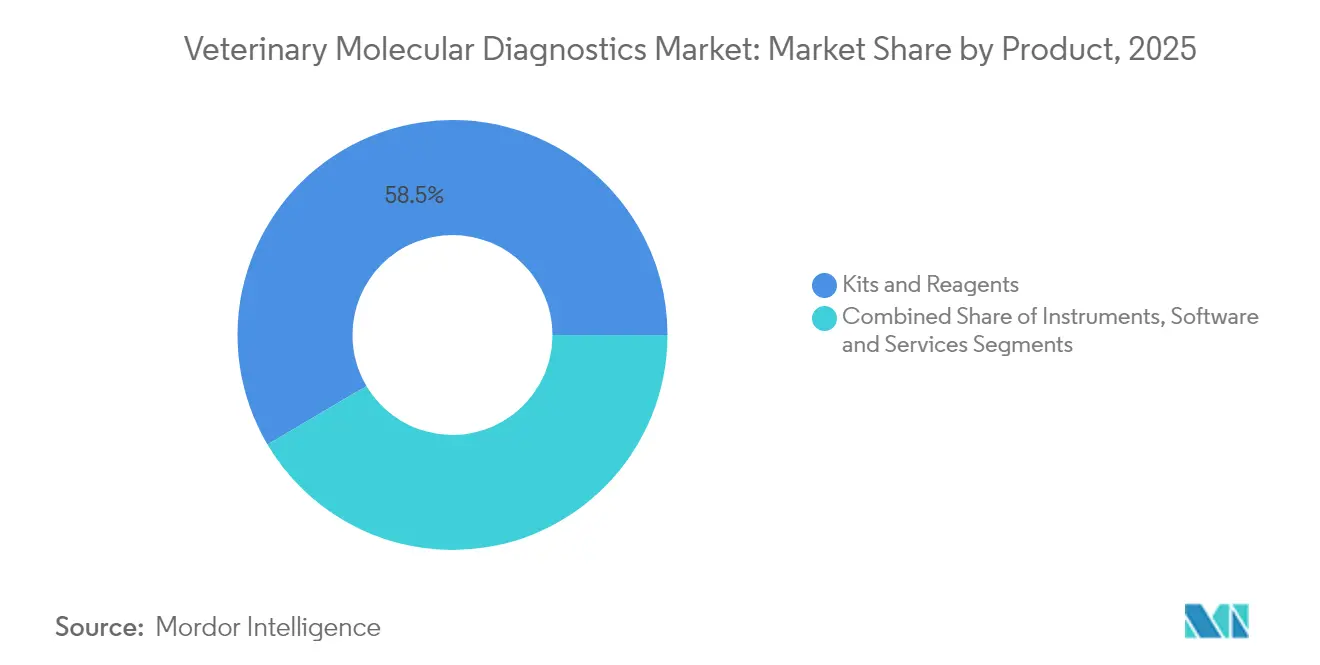

- Par type de produit, les kits et réactifs détenaient 58,50 % de la part du marché des diagnostics moléculaires vétérinaires en 2025, tandis que les logiciels et services devraient croître à un TCAC de 11,7 % jusqu'en 2031.

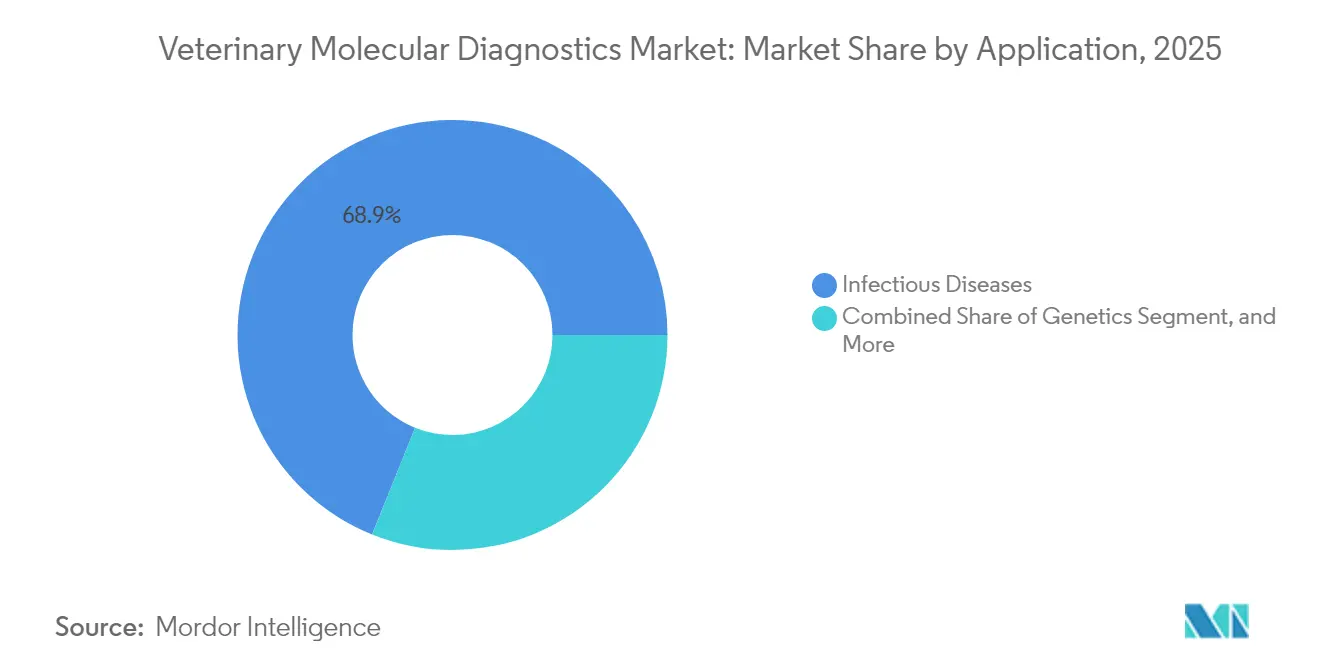

- Par application, les tests de maladies infectieuses représentaient 68,90 % de la taille du marché des diagnostics moléculaires vétérinaires en 2025 ; la génétique devrait enregistrer un TCAC de 10,24 % jusqu'en 2031.

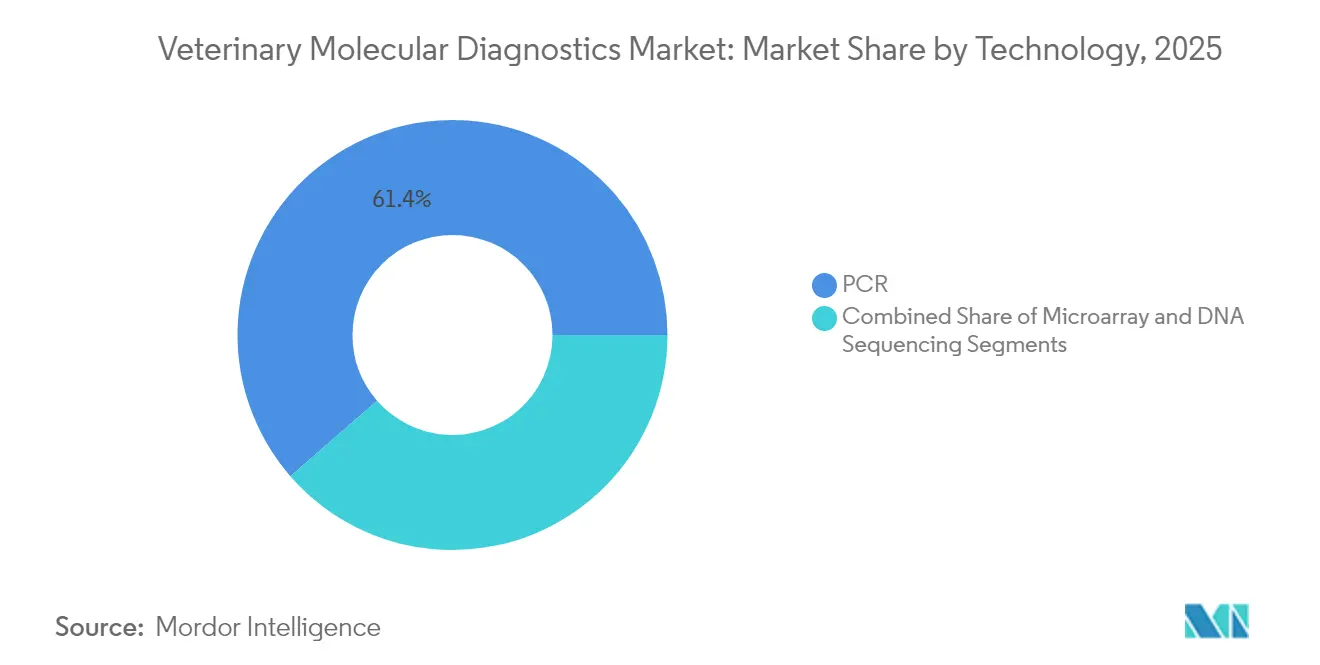

- Par technologie, la PCR a maintenu une part de revenus de 61,40 % en 2025 ; le séquençage de l'ADN devrait progresser à un TCAC de 13,6 % sur la même période.

- Par type d'animal, les animaux de compagnie ont dominé avec une part de revenus de 64,45 % en 2025, tandis que les tests sur le bétail pour la volaille et les bovins devraient croître le plus rapidement, à un TCAC de 11,12 % sur la même période.

- Par utilisateur final, les laboratoires de référence ont dominé le marché avec une part de 67,40 % en 2025 ; les cliniques adoptent les systèmes de soins de proximité au rythme le plus rapide, à un TCAC de 12,16 % sur la même période.

- Par géographie, l'Amérique du Nord a capturé 41,20 % de la part du marché des diagnostics moléculaires vétérinaires en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 10,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des diagnostics moléculaires vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la prévalence des maladies infectieuses animales | +2.10% | Mondial ; aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante de protéines d'origine animale | +1.80% | Asie-Pacifique au cœur ; répercussions sur le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Augmentation de la possession d'animaux de compagnie et des dépenses associées | +1.60% | Amérique du Nord et UE ; expansion vers les villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de panels multiplexes syndromiques | +1.40% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse du financement de la surveillance de la résistance aux antimicrobiens dans le cadre de l'approche Une Seule Santé | +1.20% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Le séquençage nanopore portable entre en usage sur le terrain | +0.60% | Mondial ; déploiement précoce dans les environnements à ressources limitées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence des maladies infectieuses animales

L'influenza aviaire hautement pathogène H5N1 a infecté des bovins laitiers aux États-Unis en 2024, poussant des laboratoires tels que celui de l'Université du Minnesota à traiter plus de 115 000 échantillons d'ici mai 2025. De telles poussées stimulent la demande de plateformes PCR à haut débit capables de produire des centaines de résultats par jour et favorisent l'adoption du séquençage du génome entier pour suivre l'évolution virale. Les cas humains confirmés de H5N1 liés aux bovins renforcent l'impératif de l'approche Une Seule Santé, faisant des diagnostics moléculaires une infrastructure essentielle pour la réponse conjointe aux épidémies animales et humaines. Les investissements dans la capacité de séquençage orientent donc le marché des diagnostics moléculaires vétérinaires vers des solutions intégrées, rapides et évolutives.

Demande croissante de protéines d'origine animale

La hausse de la consommation de viande et de produits laitiers en Asie-Pacifique pousse les producteurs à intensifier la biosécurité et à sélectionner des génétiques résistantes aux maladies. Les exploitants d'élevage déploient désormais des tests de fusion à haute résolution pour distinguer les souches de pathogènes et appliquent des marqueurs génétiques pour une meilleure conversion alimentaire, réduisant l'utilisation d'antibiotiques tout en protégeant le bien-être animal. Ces tests orientés vers la production soutiennent les ventes à long terme de plateformes multiplexes capables de combiner la détection des pathogènes et le profilage génétique dans un seul flux de travail.

Augmentation de la possession d'animaux de compagnie et des dépenses associées

Quatre-vingts pour cent des propriétaires d'animaux de compagnie aux États-Unis consultent un vétérinaire dans les six mois, et la volonté de payer pour des diagnostics avancés est en hausse. Les biopsies liquides, les panels de maladies héréditaires et les outils d'interprétation assistés par intelligence artificielle tels que le prédicteur de maladie rénale chronique de Mars Petcare élargissent les portefeuilles de soins de santé préventifs courants. Les analyseurs portables fournissant des résultats PCR de qualité laboratoire lors d'une seule visite en clinique améliorent la satisfaction des clients et poussent le marché des diagnostics moléculaires vétérinaires plus profondément dans les environnements de première consultation.

Adoption de panels multiplexes syndromiques

Les signes cliniques proviennent souvent de plusieurs pathogènes, rendant les tests monoplexes inefficaces. Des plateformes comme le QIAstat-Dx de QIAGEN détectent jusqu'à 12 cibles génomiques et rendent les résultats en 30 minutes, tout en incluant des marqueurs de résistance qui guident la gestion des antibiotiques. La cartouche d'influenza aviaire pour la volaille d'Alveo Technologies atteint une spécificité de 99 % et télécharge les résultats en temps réel, montrant comment la microfluidique modulaire remodèle les programmes de biosécurité.

Hausse du financement de la surveillance de la résistance aux antimicrobiens dans le cadre de l'approche Une Seule Santé

Le programme de recherche sur la résistance aux antimicrobiens de l'OMS met en avant les tests rapides de soins de proximité comme priorité absolue. L'Union européenne a réduit l'utilisation d'antimicrobiens chez les animaux d'élevage de 28,3 % entre 2018 et 2022, créant une demande réglementaire pour des tests rapides de gènes de résistance. bioMérieux consacre 75 % de sa R&D aux solutions de résistance aux antimicrobiens, soulignant l'importance commerciale des panels intégrés qui détectent les pathogènes et les déterminants de résistance en une seule analyse.

Le séquençage nanopore portable entre en usage sur le terrain

Le MinION d'Oxford Nanopore fournit des lectures génomiques en temps réel dans les étables et les cliniques éloignées, permettant une surveillance de l'influenza aviaire sur site sans transport coûteux des échantillons. Le séquençage direct de l'ARN et les lectures ultra-longues permettent aux vétérinaires de caractériser des génomes viraux complexes et de surveiller les mutations immédiatement, élargissant l'accès dans les régions en développement disposant d'une infrastructure de laboratoire minimale.

Tableau d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de diagnosticiens moléculaires vétérinaires qualifiés | -1.80% | Mondial ; pénuries aiguës dans les zones rurales et en développement | Moyen terme (2-4 ans) |

| Coût élevé des instruments et des consommables | -1.40% | Marchés en développement et petites pratiques dans le monde entier | Court terme (≤ 2 ans) |

| Normes limitées de validation des tests multi-espèces | -0.90% | Mondial ; complexité réglementaire la plus élevée dans les marchés émergents | Long terme (≥ 4 ans) |

| Obstacles logistiques liés aux échantillons dans les réseaux décentralisés | -0.60% | Zones rurales et régions en développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de diagnosticiens moléculaires vétérinaires qualifiés

Les taux de vacance pour les technologistes de laboratoire ont atteint 35 % à 40 % dans le domaine de la santé humaine, avec des lacunes parallèles dans la pratique vétérinaire. Les vétérinaires ruraux doivent souvent jouer le rôle de techniciens de laboratoire, mais la plupart des programmes vétérinaires offrent une formation limitée en biologie moléculaire. Les pénuries de personnel ralentissent l'installation de plateformes avancées et limitent le marché des diagnostics moléculaires vétérinaires dans les cliniques de plus petite taille.

Coût élevé des instruments et des consommables

Les systèmes complets de PCR ou de séquençage dépassent fréquemment 100 000 USD, tandis que les coûts des consommables par test sont 3 à 5 fois plus élevés que ceux des tests conventionnels. La pression financière est aiguë pour les cabinets indépendants et les cliniques rurales, créant un marché à deux vitesses où les tests sophistiqués se concentrent dans les chaînes d'entreprises et les laboratoires de référence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les kits génèrent les revenus, les logiciels accélèrent la croissance

Les kits et réactifs ont généré 58,50 % des revenus de 2025, ancrant un modèle commercial récurrent qui stabilise les flux de trésorerie pour les fournisseurs. Les logiciels et services, cependant, se développent à un TCAC de 11,7 % à mesure que les analyses cloud, les modules d'interprétation par intelligence artificielle et les portails de données par abonnement deviennent intégraux aux opérations de laboratoire. Les principaux fournisseurs regroupent consommables, instruments et analyses, renforçant les barrières à la substitution. La taille du marché des diagnostics moléculaires vétérinaires attribuable aux consommables devrait rester dominante jusqu'en 2031, mais les logiciels acquerront une importance stratégique croissante pour la différenciation. Les marges sur les instruments se resserrent à mesure que la miniaturisation et les conceptions de plateformes ouvertes abaissent les barrières à l'entrée, illustrées par des séquenceurs nanopore portables coûtant une fraction des systèmes de paillasse traditionnels. En conséquence, les fabricants se tournent vers des écosystèmes intégrés associant matériel, interprétation numérique et revenus récurrents de kits.

Par application : les maladies infectieuses dominent, la génétique prend de l'élan

La surveillance des maladies infectieuses a généré 68,90 % des ventes de 2025 et reste au cœur du marché des diagnostics moléculaires vétérinaires, les laboratoires gérant l'influenza aviaire, la fièvre porcine africaine et le parvovirus canin. Les panels syndromiques raccourcissent le diagnostic différentiel et réduisent l'utilisation empirique d'antibiotiques. Les applications génétiques, progressant à un TCAC de 10,24 %, reflètent le désir des propriétaires d'animaux de compagnie pour le dépistage héréditaire et l'accent mis par les éleveurs sur la sélection génomique. Les biopsies liquides pour l'oncologie élargissent encore l'adoption clinique. La taille du marché des diagnostics moléculaires vétérinaires pour la génétique devrait s'accélérer à mesure que les coûts de séquençage baissent, permettant un dépistage de routine pour la prédisposition aux maladies et les traits de performance.

Par technologie : la PCR est en tête, le séquençage de l'ADN est prometteur

La PCR détenait une part de revenus de 61,40 % en 2025 en raison de sa robustesse, de sa rapidité et de son rapport coût-efficacité. Des innovations telles que la chimie à cycle rapide permettent un délai d'exécution inférieur à une heure, intégrant la PCR dans l'usage en clinique. Le séquençage de l'ADN, dont la croissance annuelle est projetée à 13,6 %, s'étend au-delà des tests de confirmation vers les diagnostics de première ligne, notamment à mesure que les formats nanopore rendent le déploiement sur le terrain pratique. La convergence de l'amplification PCR avec les flux de travail de séquençage sur puce brouille les frontières traditionnelles et pourrait remodeler le marché des diagnostics moléculaires vétérinaires en fournissant des informations qualitatives et quantitatives sur une seule plateforme.

Par type d'animal : les animaux de compagnie stimulent l'innovation

Les animaux de compagnie ont dominé avec une part de revenus de 64,45 % en 2025, tandis que les tests sur le bétail pour la volaille et les bovins devraient croître le plus rapidement, à un TCAC de 11,12 % sur la même période. Les animaux de compagnie génèrent les dépenses les plus importantes, les propriétaires recherchant des soins de niveau humain, y compris l'interprétation guidée par intelligence artificielle des résultats moléculaires. Les analyses prédictives pour la maladie rénale chronique et le dépistage oncologique élargissent la gamme de services dans les hôpitaux vétérinaires. Les tests sur le bétail progressent fortement dans la volaille et les bovins laitiers, où la surveillance proactive soutient la productivité et la sécurité alimentaire. La sélection de précision basée sur des marqueurs moléculaires réduit les intrants antibiotiques et s'aligne sur les objectifs de l'approche Une Seule Santé, renforçant la pertinence du secteur des diagnostics moléculaires vétérinaires pour la santé publique.

Par utilisateur final : les laboratoires de référence sont en tête, les cliniques adoptent les soins de proximité

Les laboratoires de référence ont dominé le marché avec une part de 67,40 % en 2025 ; les cliniques adoptent les systèmes de soins de proximité au rythme le plus rapide, à un TCAC de 12,16 % sur la même période. Les laboratoires de référence dominent les tests de haute complexité grâce aux économies d'échelle, soutenant le séquençage de nouvelle génération et les panels de pathogènes sur mesure. Pourtant, les cliniques sont les utilisateurs à la croissance la plus rapide, les systèmes PCR à base de cartouches et les séquenceurs portables fournissant des résultats définitifs lors des consultations. Cette décentralisation augmente les volumes de tests et alimente les bases de données cloud qui alimentent l'analyse comparative par intelligence artificielle, approfondissant la dépendance des clients envers les écosystèmes de fournisseurs intégrés.

Analyse géographique

L'Amérique du Nord a capturé 41,20 % des revenus en 2025, soutenue par une infrastructure vétérinaire étendue, des dépenses généreuses en soins pour animaux de compagnie et un financement du Département de l'Agriculture des États-Unis de 64,429 millions USD pour les diagnostics de santé animale en 2025. Les voies d'accélération fédérales pour les nouveaux tests accélèrent l'innovation, bien que les pénuries de compétences en milieu rural restent un goulot d'étranglement.

L'Europe maintient une part substantielle grâce à des règles strictes de gestion des antimicrobiens. Le règlement (UE) 2019/6 modernise la surveillance des médicaments vétérinaires et stimule la demande de tests rapides de résistance. Entre 2018 et 2022, la région a réduit l'utilisation d'antimicrobiens chez les animaux d'élevage de 28,3 %, incitant les exploitations à adopter la surveillance moléculaire comme outil de conformité.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, à un TCAC de 10,96 %. La possession d'animaux de compagnie par la classe moyenne, l'expansion des méga-laiteries et des politiques favorables telles que la Directive sur les dispositifs médicaux de l'ASEAN stimulent l'adoption. L'Amérique latine et le Moyen-Orient & l'Afrique enregistrent une adoption régulière, bien que la volatilité des devises et les réseaux de laboratoires limités tempèrent la croissance. Les kits de diagnostic portables adaptés à diverses espèces et à divers climats sont prometteurs pour accélérer la pénétration dans ces régions.

Paysage concurrentiel

Le marché des diagnostics moléculaires vétérinaires présente une concentration modérée. IDEXX Laboratories, Zoetis et Thermo Fisher Scientific regroupent instruments, réactifs, analyses cloud et modules d'intelligence artificielle, créant des coûts de substitution élevés tout en s'appuyant sur un flux de revenus axé sur les consommables. La plateforme VetLab d'IDEXX intègre désormais des algorithmes d'apprentissage automatique qui interprètent automatiquement les traces PCR et suggèrent des actions cliniques, renforçant la fidélité des utilisateurs. Zoetis exploite son moteur d'intelligence artificielle Vetscan Imagyst pour automatiser l'analyse d'images en hématologie et cytologie, complétant les tests moléculaires.

Les acteurs émergents misent sur la portabilité et la rapidité d'exécution. Alveo Technologies, en partenariat avec Royal GD, a lancé une cartouche PCR d'influenza aviaire de 45 minutes atteignant une spécificité de 99 %, idéale pour le dépistage à la ferme. L'acquisition de SpinChip Diagnostics par bioMérieux lui confère une technologie microfluidique produisant des immunodosages de qualité laboratoire à partir de sang total en 10 minutes, positionnant l'entreprise pour des plateformes hybrides moléculaires-immuno.

Les flux d'investissement ciblent de plus en plus les plateformes qui fusionnent la détection des pathogènes avec l'analyse des gènes de résistance, les rapports cloud et les tableaux de bord épidémiologiques. Les fournisseurs capables de fournir des données interopérables entre les domaines de la santé humaine, animale et environnementale s'alignent sur les stratégies gouvernementales de l'approche Une Seule Santé et peuvent bénéficier d'une préférence en matière d'approvisionnement.

Leaders du secteur des diagnostics moléculaires vétérinaires

Idexx Laboratories Inc.

Thermo Fischer Scientific Inc.

Biomerieux SA

QIAGEN N.V.

Zoetis Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Digital Landia a lancé Agentic.Pet, une plateforme d'intelligence artificielle qui interprète les données sanguines, urinaires et radiologiques pour soutenir les vétérinaires.

- Février 2025 : Alveo Technologies et Royal GD ont formé une alliance pluriannuelle pour commercialiser le test Sense Poultry Avian Influenza, fournissant des résultats en moins de 45 minutes avec des rapports cloud en temps réel.

- Janvier 2025 : bioMérieux a finalisé l'acquisition de SpinChip Diagnostics, renforçant son portefeuille de soins de proximité avec des tests sur sang total en 10 minutes.

- Juillet 2024 : Mars a acquis les participations de Cerba HealthCare dans Cerba Vet et ANTAGENE, élargissant son réseau européen de laboratoires de référence.

- Mars 2024 : Boehringer Ingelheim a mis en avant des partenariats diagnostiques, notamment l'application Sleip basée sur l'intelligence artificielle pour la détection de la boiterie équine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des diagnostics moléculaires vétérinaires comme la valeur des kits de tests commerciaux basés sur la PCR, isothermes, le séquençage et les micropuces, des réactifs, des instruments et des logiciels habilitants qui détectent, identifient ou génotypent les pathogènes et les conditions génétiques chez les animaux de compagnie et de production dans les laboratoires de référence, les cliniques, à la ferme et dans les environnements de soins de proximité émergents.

Exclusion du périmètre : les immunodosages de routine, les analyseurs de biochimie et les systèmes d'imagerie sont en dehors de ce périmètre.

Aperçu de la segmentation

- Par produit

- Instruments

- Kits et réactifs

- Logiciels et services

- Par application

- Maladies infectieuses

- Génétique

- Autres applications

- Par technologie

- PCR

- Micropuces

- Séquençage de l'ADN

- Par type d'animal

- Animaux de compagnie

- Bétail

- Par utilisateur final

- Hôpitaux et cliniques vétérinaires

- Laboratoires de référence

- Instituts de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence mènent des entretiens structurés avec des pathologistes vétérinaires, des distributeurs de diagnostics, des responsables de cliniques et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et dans les principaux marchés d'Amérique latine. Ces échanges valident les prix de vente moyens, la fréquence de réapprovisionnement des kits et les changements réglementaires à venir, et nous aident à tester les courbes d'adoption identifiées lors de la recherche documentaire.

Recherche documentaire

Nous consultons des portails statistiques faisant autorité tels que l'USDA-APHIS, les ensembles de données sur l'élevage d'Eurostat et le tableau de bord des épidémies de l'OIE-WAHIS pour les données de base sur les populations animales, l'incidence des maladies et les volumes de tests. Les documents de position du secteur émanant d'organismes tels que l'Association vétérinaire médicale américaine, l'EFSA et l'Association mondiale des petits animaux vétérinaires fournissent des ratios de mélange de procédures et des obstacles à l'adoption. Les rapports annuels 10-K des entreprises, les enregistrements de dispositifs dans les bases de données FDA 510(k) et de l'Agence européenne des médicaments, les familles de brevets cartographiées via Questel, ainsi que les flux d'actualités dans Dow Jones Factiva fournissent des indices de prix et des empreintes concurrentielles. Les sources citées ci-dessus sont illustratives ; de nombreuses autres références publiques et payantes sous-tendent l'analyse.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les effectifs d'animaux de compagnie et de bétail au niveau national en échantillons testables annuels, applique la prévalence des maladies et la pénétration des tests, et multiplie par les prix de vente moyens pondérés. Des vérifications ascendantes par sondage, telles que les revenus des principaux fournisseurs, les audits de débit des laboratoires et les listes de prix sélectives des canaux, réalignent les totaux là où des écarts apparaissent. Les principaux intrants comprennent : (i) la croissance de la population d'animaux de compagnie, (ii) les rapports d'épidémies à déclaration obligatoire, (iii) la part des laboratoires de référence dans le total des tests, (iv) l'utilisation des kits par analyse, (v) le prix moyen des panels PCR et (vi) les variations de change. Les prévisions sur cinq ans reposent sur une régression multivariée avec des liens décalés entre la croissance de la population animale, les indices d'intensité des épidémies et l'inflation des prix de vente moyens des kits. L'analyse de scénarios s'ajuste pour les événements perturbateurs tels que les alertes aux maladies animales étrangères.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux dépôts historiques des fournisseurs et aux codes douaniers, suivis d'une révision par les pairs au sein de la pratique diagnostique. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou épizootiques majeurs. Avant la livraison, un analyste réexécute les signaux du dernier trimestre.

Pourquoi notre référence sur les diagnostics moléculaires vétérinaires mérite confiance

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différents mélanges de produits, découpages géographiques et hypothèses de prix.

Les principaux facteurs d'écart comprennent un périmètre de produits plus étroit (kits uniquement), des régions émergentes omises, ou, à l'inverse, un regroupement excessif de modalités diagnostiques adjacentes, ainsi que des cadences de mise à jour et des bases de devises variées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,67 milliard USD (2025) | ||

| 1,23 milliard USD (2024) | Consultance mondiale A | Exclut les logiciels et l'utilisation des soins de proximité à la ferme ; moins de 15 pays |

| 647,8 millions USD (2024) | Recueil de données sectorielles B | Comptabilise uniquement les kits ; omet le segment des laboratoires pour animaux de compagnie |

| 2,89 milliards USD (2023) | Éditeur régional C | Agrège des diagnostics vétérinaires plus larges et utilise des multiplicateurs de prix de vente moyens agressifs |

En résumé, notre définition rigoureuse du périmètre, notre modélisation à double voie et notre cadence de mise à jour annuelle fournissent aux décideurs une référence transparente et reproductible qui se situe au centre entre les estimations conservatrices limitées aux kits et les agrégations expansives de tous les diagnostics.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des diagnostics moléculaires vétérinaires ?

Le marché s'élève à 1,81 milliard USD en 2026 et devrait atteindre 2,74 milliards USD d'ici 2031.

Quel segment d'application détient la plus grande part ?

Les tests de maladies infectieuses sont en tête avec une part de 68,90 % en 2025 en raison d'une surveillance intensifiée des pathogènes tels que l'influenza aviaire H5N1.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 10,96 % jusqu'en 2031, portée par la hausse de la possession d'animaux de compagnie et l'intensification de l'élevage.

Quelle est la région à la croissance la plus rapide sur le marché des diagnostics moléculaires vétérinaires ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Comment les diagnostics portables influencent-ils le marché ?

Le séquençage nanopore portable et les cartouches PCR rapides déplacent les tests des laboratoires de référence vers les fermes et les cliniques, améliorant les délais d'exécution et élargissant l'accès.

Quel rôle joue la surveillance de la résistance aux antimicrobiens ?

Les initiatives de l'approche Une Seule Santé et les objectifs réglementaires de réduction de l'utilisation des antibiotiques financent des panels rapides de gènes de résistance, stimulant la demande de plateformes moléculaires intégrées.

Qui sont les principaux acteurs du marché ?

IDEXX Laboratories, Zoetis, Thermo Fisher Scientific, bioMérieux et QIAGEN s'appuient sur des consommables groupés, des instruments et des logiciels alimentés par l'intelligence artificielle pour maintenir leurs avantages concurrentiels.

Dernière mise à jour de la page le: