Taille et part de marché des diagnostics vétérinaires au point de soins (PDC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.43 Milliards de dollars |

| Taille du Marché (2031) | 3.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics vétérinaires au point de soins (PDC) par Mordor Intelligence

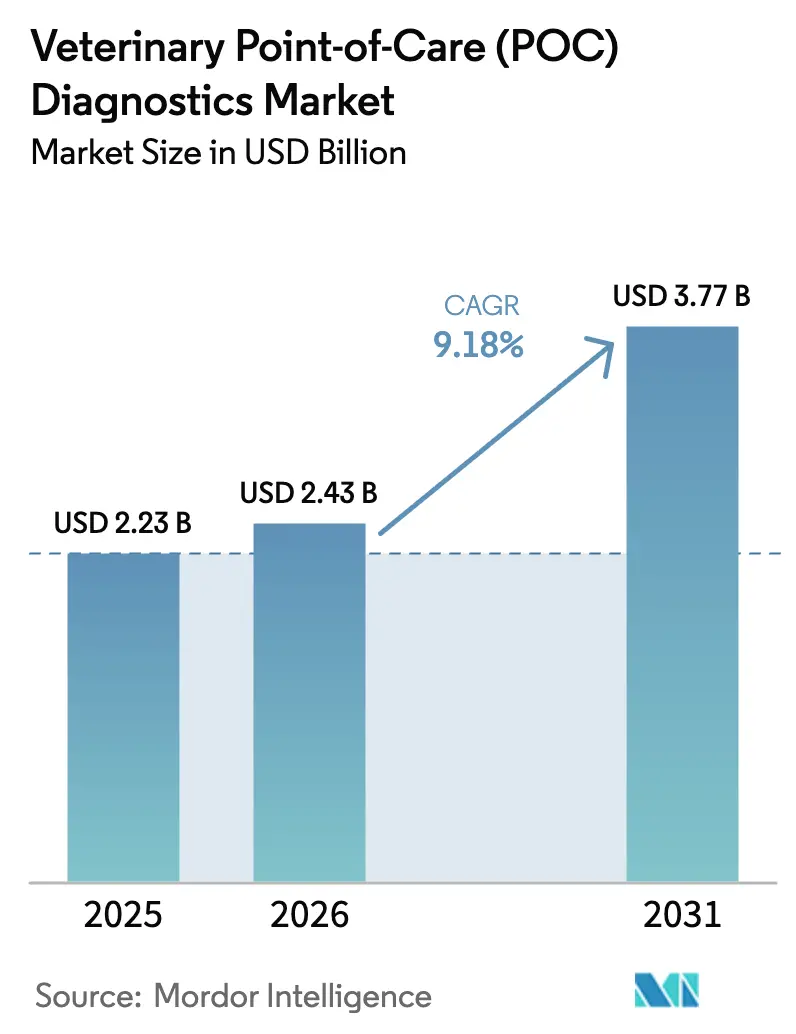

La taille du marché des diagnostics vétérinaires au point de soins devrait croître de 2,23 milliards USD en 2025 à 2,43 milliards USD en 2026 et est prévue pour atteindre 3,77 milliards USD d'ici 2031, à un TCAC de 9,18 % sur la période 2026-2031. La forte humanisation des animaux de compagnie dans les économies matures, les besoins de surveillance rapide des maladies animales dans les régions en développement, et la miniaturisation technologique soutenue alimentent conjointement la demande de tests au plus près du patient. Les plateformes moléculaires progressent le plus rapidement, à un TCAC de 12,13 %, grâce aux innovations en amplification isotherme et en CRISPR qui réduisent les délais d'obtention des résultats à quelques minutes. Les instruments de diagnostic conservent la plus grande part de revenus, tandis que les kits de tests à usage unique se développent plus rapidement à mesure que les cliniques soucieuses des coûts recherchent des menus flexibles. Les réglementations sur la gestion des antimicrobiens accélèrent l'adoption dans la pratique animale liée à la production alimentaire, tandis que l'intégration de l'IA dans les flux de travail d'imagerie et d'hématologie remodèle l'économie des pratiques vétérinaires.

Principaux enseignements du rapport

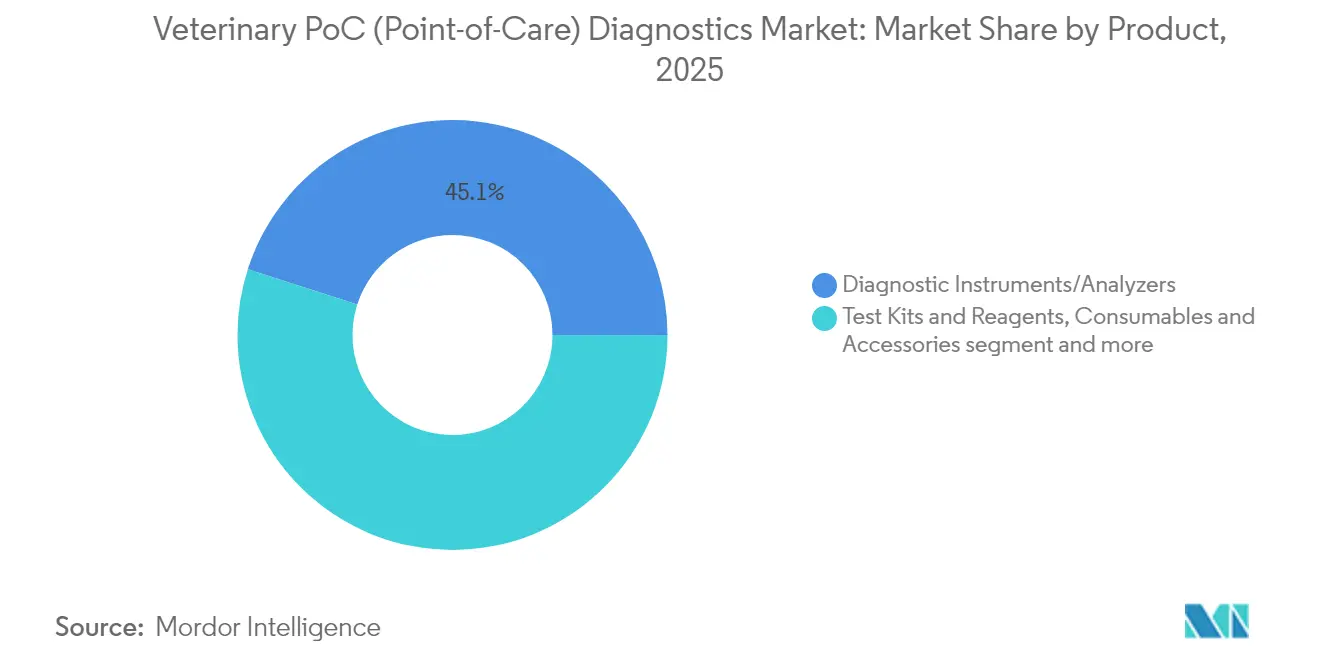

- Par produit, les instruments et analyseurs de diagnostic ont représenté une part de revenus de 45,05 % en 2025 ; les kits de tests et réactifs devraient se développer à un TCAC de 10,12 % jusqu'en 2031.

- Par technologie, la biochimie clinique a représenté 33,10 % de la part de marché des diagnostics vétérinaires au point de soins en 2025 ; le diagnostic moléculaire est en passe d'atteindre le TCAC le plus rapide, à 11,64 %.

- Par type d'animal, les animaux de compagnie représentaient 58,00 % du marché en 2025, tandis que les tests sur les animaux d'élevage devraient croître à un TCAC de 11,72 % jusqu'en 2031.

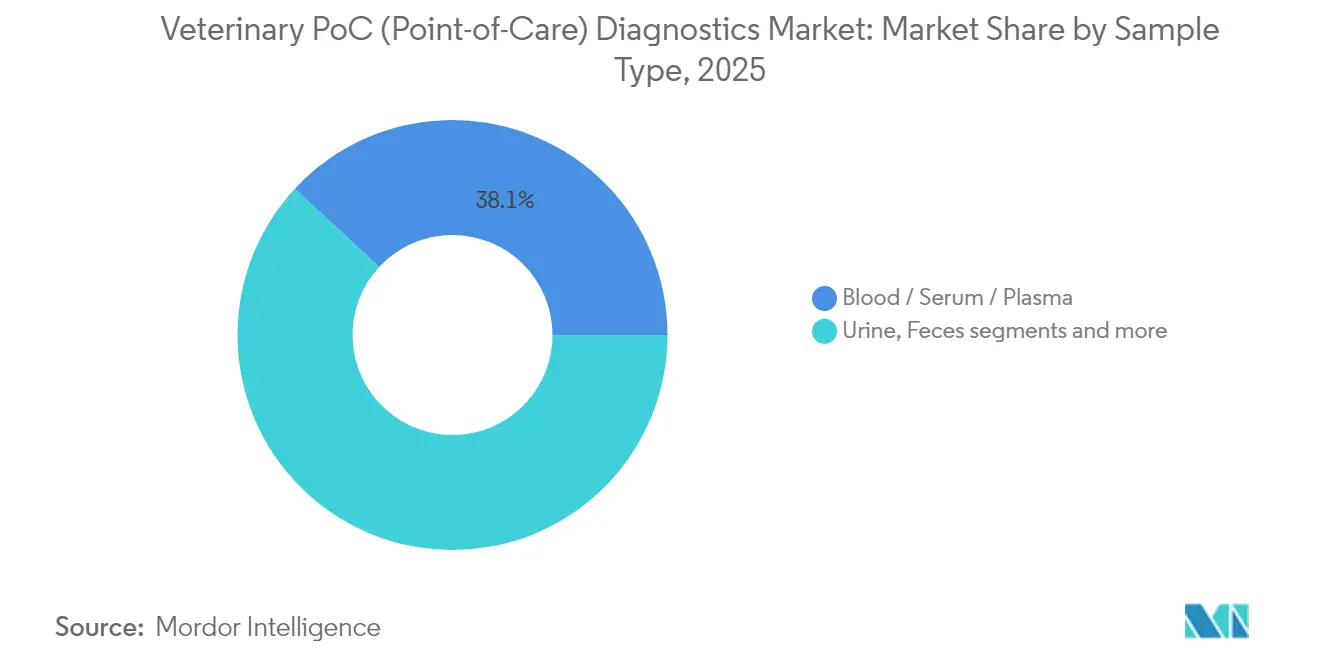

- Par type d'échantillon, le sang, le sérum et le plasma représentaient 38,10 % du marché en 2025 ; les tests urinaires affichent le potentiel de TCAC le plus élevé à 11,98 %.

- Par indication, les maladies infectieuses dominaient avec une part de 46,10 % en 2025 ; la gestion de la reproduction et de la gestation progresse à un TCAC de 12,58 %.

- Par utilisateur final, les cliniques et hôpitaux vétérinaires contrôlaient 64,00 % des revenus de 2025 ; les laboratoires de diagnostic enregistrent les perspectives de TCAC les plus rapides à 10,35 %.

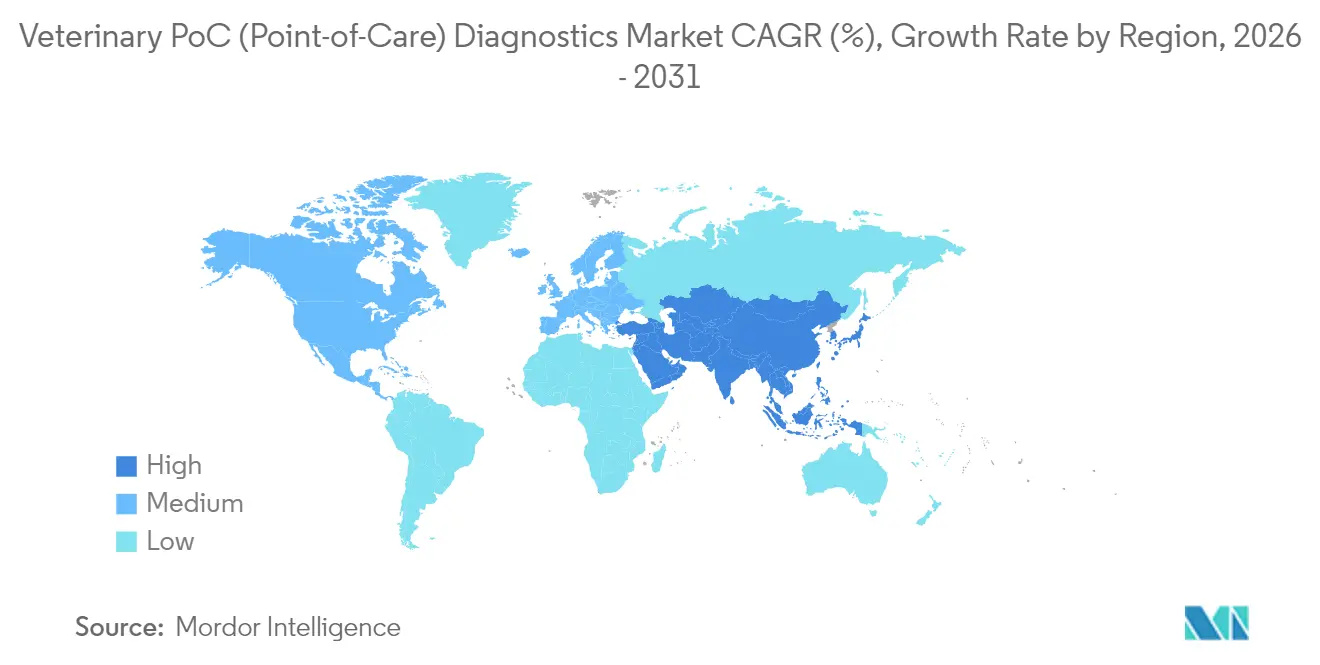

- Par géographie, l'Amérique du Nord détenait une avance de revenus de 42,10 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, à un TCAC de 10,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des diagnostics vétérinaires au point de soins (PDC)

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du nombre d'animaux de compagnie | +2.50% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies zoonotiques et transfrontalières des animaux d'élevage | +2.10% | Mondial, avec un impact significatif en Asie-Pacifique et en Afrique | Moyen terme (2-5 ans) |

| Miniaturisation technologique des plateformes de diagnostic | +1.80% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-5 ans) |

| Impulsion réglementaire en faveur de la gestion des antimicrobiens | +2.30% | Mondial, avec l'impact le plus fort en Europe et en Amérique du Nord | Moyen terme (2-5 ans) |

| Développement des services de télémédecine vétérinaire | +1.60% | Mondial, avec l'adoption la plus forte en Amérique du Nord | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

L'augmentation du nombre d'animaux de compagnie stimule la demande de diagnostics sur site

La croissance soutenue de l'adoption d'animaux de compagnie pousse les propriétaires à financer des soins sophistiqués, faisant évoluer les attentes vers des résultats en temps réel durant les consultations. Aux États-Unis, 70 % des ménages possèdent un animal de compagnie, et les cliniques rapportent qu'environ 30 % des vétérinaires utilisent désormais des outils d'IA pour l'interprétation des images et la gestion des dossiers[1]Source : Association vétérinaire médicale américaine, « L'intelligence artificielle prête à transformer les soins vétérinaires », avma.org. Des plateformes telles que Zoetis Vetscan Imagyst fournissent des résultats de cytologie, d'analyse fécale et de frottis sanguin en moins de 10 minutes, réduisant les taux de re-consultation et augmentant le débit des cas. Les cliniques qui tirent parti des réponses obtenues lors de la même visite enregistrent une meilleure observance des thérapies de suivi et des bilans de bien-être, renforçant les indicateurs de revenus par patient. La tendance favorise également des opportunités de vente incitative pour des dépistages préventifs qui n'étaient auparavant réalisables que dans des laboratoires de référence.

Prévalence croissante des maladies zoonotiques et transfrontalières des animaux d'élevage incitant à l'adoption rapide de tests de terrain

Les foyers de peste porcine africaine, les incursions de la grippe aviaire et les épidémies de brucellose poussent les producteurs à investir dans des diagnostics portables permettant de confirmer le statut infectieux à la ferme. La politique de la FDA américaine de 2024, qui a reclassifié les tests développés en laboratoire en tant que dispositifs médicaux, renforce les normes de validation et incite les entreprises à innover en proposant des kits robustes et homologués pour les étables et les camions. Des dosages CRISPR-Cascade en cours de développement à l'Université de Californie détectent des agents pathogènes circulants en quelques minutes sans thermocycleur, mettant en valeur une sensibilité utile pour la surveillance des troupeaux. Une confirmation rapide raccourcit les fenêtres de quarantaine, réduit l'abattage non intentionnel et protège l'accréditation à l'exportation, créant ainsi un argument économique en faveur des cartouches moléculaires à prix élevé dans les élevages destinés à la production alimentaire.

Miniaturisation technologique des plateformes d'immunodosage et moléculaires permettant des dispositifs vétérinaires portables

La réduction des biocapteurs et des cartouches microfluidiques permet aux cabinets vétérinaires d'accueillir des analyses de qualité laboratoire dans un encombrement de paillasse. Le Zoetis Vetscan OptiCell illustre ce changement, offrant des numérations formule sanguine automatisées dans un appareil portable qui traite 50 µL de sang total et retourne les résultats en 4 minutes. L'acquisition de SpinChip par bioMérieux ajoute une lecture des marqueurs cardiaques en 10 minutes à partir de sang non traité, préfigurant des panneaux multi-analytes dans un disque de la taille d'une carte de crédit. Des volumes de réactifs plus faibles réduisent le coût par test, tandis que les cartouches scellées limitent les risques biologiques et les temps d'arrêt pour maintenance. Les cliniques en milieu urbain adoptent ces plateformes en premier, mais la baisse des prix du matériel élargit l'accès aux cliniques mixtes et mobiles.

Impulsion réglementaire en faveur de la gestion des antimicrobiens exigeant des diagnostics immédiats pour les animaux destinés à la production alimentaire

Les gouvernements resserrent les règles de prescription pour lutter contre la résistance, faisant de la thérapie guidée par culture un prérequis pour les antibiotiques de haute priorité. Une enquête menée dans des cliniques vétérinaires américaines a révélé que des antibiotiques étaient prescrits dans 29,2 % des consultations, mais que seulement 17,5 % des prescriptions critiques étaient associées à des tests de culture et de sensibilité. Les tests PDC en temps réel permettent des choix fondés sur des données probantes avant que les animaux ne quittent le couloir de contention, limitant les traitements empiriques. Les directives strictes de gestion en Europe ont stimulé les ventes de panneaux rapides pour la mammite et les pathogènes respiratoires, et les praticiens travaillant dans des parcs d'engraissement américains ont commencé à adopter des kits PCR de 30 minutes lors des journées de traitement. Les fabricants qui répondent avec des logiciels de gestion intégrés créent des pistes d'audit qui satisfont à la fois les régulateurs et les producteurs.

Analyse de l'impact des facteurs de freins*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts en capital élevés et coûts élevés par test | -1.90% | Mondial, avec l'impact le plus fort dans les régions en développement | Court terme (≤ 2 ans) |

| Cadres de remboursement limités | -1.50% | Mondial, avec un impact variable selon le taux de pénétration de l'assurance | Moyen terme (2-5 ans) |

| Processus d'approbation réglementaire rigoureux | -1.35% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-5 ans) |

| Source: Mordor Intelligence | |||

Coûts en capital élevés et coûts élevés par test des analyseurs PDC avancés limitant l'adoption dans les régions sensibles aux prix

Les analyseurs multimodaux sont généralement proposés entre 10 000 USD et 40 000 USD, et les cartouches peuvent dépasser 25 USD pièce, mettant à rude épreuve la trésorerie des petites cliniques rurales. Les dépenses en consommables augmentent avec les matériaux de contrôle qualité et les rubans d'étalonnage, et les contrats de service ajoutent 8 à 10 % du prix unitaire par an. Le panneau de détection du lymphome canin d'IDEXX à 15 USD illustre la demande de tests moléculaires moins chers. Les programmes de crédit-bail et les modèles de location de réactifs gagnent du terrain, mais les obstacles persistent là où le montant moyen des consultations pour animaux de compagnie est inférieur à 100 USD. Dans les secteurs de l'élevage, le budget d'investissement est en concurrence avec les investissements d'élevage, retardant l'acquisition d'analyseurs malgré un retour sur investissement documenté sur la réduction des coûts en antimicrobiens.

Cadres de remboursement limités pour les diagnostics vétérinaires en clinique freinant la croissance des volumes

Le taux de pénétration de l'assurance animaux de compagnie reste inférieur à 4 % des animaux à l'échelle mondiale, et les polices plafonnent souvent les remboursements des diagnostics. Les propriétaires confrontés à des frais entièrement à leur charge reportent parfois les tests de culture, comme en témoigne le faible taux de 17,5 % d'association de tests aux prescriptions d'antibiotiques clés dans les cabinets américains. L'absence d'un cadre de remboursement structuré décourage également les bilans de bien-être de routine dans les marchés émergents. Alors que les chaînes d'hôpitaux corporatisées négocient des offres groupées de plans de bien-être, les cliniques indépendantes subissent une pression sur les marges qui tempère les taux d'utilisation des analyseurs. Une adoption plus large de l'assurance et l'inclusion des diagnostics comme avantages standard permettraient de libérer la demande différée et d'augmenter la fréquence des tests par visite patient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les analyseurs dominent tandis que les kits de tests prennent de l'ampleur

La taille du marché des diagnostics vétérinaires au point de soins pour les instruments et analyseurs de diagnostic a atteint 1,01 milliard USD en 2025 et maintenait une part de 45,05 % des revenus mondiaux. Ces plateformes fournissent des panneaux complets de chimie, d'hématologie et d'immunodosage à partir de volumes minimaux, en accord avec les objectifs d'efficacité des flux de travail. Des systèmes modulaires tels que VETSCAN VS2 peuvent traiter 12 panneaux en 12 minutes, libérant les techniciens pour les soins aux patients. Les analyseurs haut de gamme intègrent des algorithmes d'IA qui signalent les résultats aberrants et suggèrent des tests de confirmation, renforçant la confiance clinique.

Les kits de tests et réactifs, évalués à 0,74 milliard USD en 2025, sont prévus pour un TCAC de 10,12 % jusqu'en 2031, le plus rapide parmi les gammes de produits. Les formats à base de cartouches ne nécessitent pas d'étalonnage externe et conviennent aux camionnettes de pratique mixte ou aux salles de traite. IDEXX Cancer Dx illustre comment des panneaux mono-maladie au prix de 15 USD ouvrent de nouveaux programmes de dépistage qui augmentent les taux de détection précoce. Les consommables et accessoires, bien que représentant un volume de revenus plus modeste, fournissent des revenus de type rente qui lissent les flux de trésorerie des fournisseurs et soutiennent les stratégies de groupement de services.

Par technologie : la biochimie clinique en tête, le diagnostic moléculaire s'accélère

La biochimie clinique a généré 0,74 milliard USD de revenus et 33,10 % du marché des diagnostics vétérinaires au point de soins en 2025, ancrée dans sa capacité à évaluer la fonction organique chez toutes les espèces. Les capteurs photométriques et électrochimiques portables permettent désormais d'obtenir des panneaux d'aspartate aminotransférase ou d'acides biliaires à partir d'échantillons de 50 µL, élargissant la faisabilité dans la pratique des animaux exotiques. L'intégration de cycles automatisés de contrôle qualité maintient une précision comparable à celle des laboratoires de référence, rassurant les cliniciens lors des décisions anesthésiques.

Le diagnostic moléculaire suit le TCAC le plus élevé à 11,64 % jusqu'en 2031. Les kits d'amplification isotherme contournent les thermocycleurs, compressant le flux de travail dans des appareils portables alimentés par batterie. Les prototypes CRISPR-Cascade atteignent une sensibilité à l'attomolaire, révélant des co-infections invisibles aux dispositifs à flux latéral. L'immunodiagnostic continue d'évoluer avec des dosages à fluorescence multiplexée qui identifient les marqueurs endocriniens, tandis que l'hématologie progresse grâce aux cytomètres à flux optiques qui classifient simultanément les réticulocytes et les plaquettes.

Par type d'animal : les animaux de compagnie dominent les dépenses, les animaux d'élevage gagnent en dynamisme

Les animaux de compagnie ont généré 1,29 milliard USD de ventes et une part de 58,00 % du marché des diagnostics vétérinaires au point de soins en 2025, les propriétaires accordant la priorité à la longévité et à la qualité de vie. Les plans de bien-être canins regroupent des numérations formule sanguine complètes biannuelles et des évaluations de la SDMA, générant un volume répété de tests. Les praticiens félins exploitent l'imagerie fécale assistée par IA pour détecter de rares cestodes sans recours à un spécialiste, améliorant la satisfaction des clients lors des consultations en une seule visite.

Les troupeaux laitiers adoptent des tests de gestation basés sur le lait qui offrent des décisions d'insémination le jour même et réduisent les pertes liées aux jours improductifs. Les gestionnaires de parcs d'engraissement mettent en œuvre des panneaux PCR respiratoires à l'induction pour segmenter les programmes de métaphylaxie, réduisant les dépenses pharmaceutiques tout en protégeant les métriques de gain moyen quotidien. Les subventions gouvernementales liées à l'accréditation à l'exportation incitent davantage à la surveillance au niveau du troupeau, renforçant la demande face aux menaces biosécuritaires.

Par type d'échantillon : le sang maintient sa primauté, les tests urinaires progressent rapidement

Le sang, le sérum et le plasma demeurent la référence incontournable, représentant 0,85 milliard USD et 38,10 % des revenus de 2025. Les avancées en prélèvement capillaire ont réduit le volume requis de 100 µL à 30 µL, améliorant l'observance chez les races de petite taille. La chimie en cartouche élimine le besoin de stockage des réactifs en chaîne du froid, simplifiant les inventaires des véhicules de pratique mobile. Cependant, la manipulation du sang nécessite encore des étapes de déprotéinisation et de centrifugation qui ajoutent une complexité au flux de travail.

Les tests urinaires, actuellement une ligne de 0,34 milliard USD, progressent à un TCAC de 11,98 %. Le module d'analyse du sédiment urinaire par IA Vetscan Imagyst offre une catégorisation automatisée des cylindres et des cristaux en 120 secondes. La collecte non invasive séduit les propriétaires de chats qui résistent à la prise de sang, et la détection précoce de l'insuffisance rénale chronique soutient les ventes de nutrition préventive. Les dosages fécaux, du lait et de la salive diversifient les stratégies de prélèvement, les panneaux de cortisol salivaire gagnant du terrain pour les audits de stress et de bien-être dans les fermes de réhabilitation équine.

Par indication : les maladies infectieuses en tête, la gestion de la reproduction progresse rapidement

Les panneaux de maladies infectieuses ont généré 1,03 milliard USD de revenus et une part de 46,10 % en 2025, reflétant les menaces biosécuritaires persistantes. La reclassification des dispositifs par la FDA oblige les fabricants à emprunter des voies de validation robustes, favorisant les acteurs établis capables de financer des essais multi-espèces. Les suites PCR multiplex détectent simultanément le parvovirus, la maladie de Carré et l'adénovirus, réduisant l'encombrement des salles d'isolement dans les refuges.

La gestion de la reproduction et de la gestation, évaluée à 0,24 milliard USD, est prévue pour un TCAC de 12,58 %. La confirmation rapide de la gestation chez les bovins allaitants évite le gaspillage alimentaire, les pertes économiques liées à l'infertilité variant entre 2 800 USD et 13 200 USD pour 100 vaches. Des têtes d'échographie portables associées à des algorithmes d'IA de stadification fœtale affinent les prévisions de vêlage. Les cliniques pour animaux de compagnie pilotent des tests d'hormone lutéinisante au chevet du patient pour optimiser le calendrier de reproduction, ouvrant de nouveaux revenus de services.

Par utilisateur final : les cliniques et hôpitaux dominent, les laboratoires captent la croissance haute complexité

Les cliniques et hôpitaux vétérinaires représentaient 1,43 milliard USD et 64,00 % des ventes de 2025, s'appuyant sur des laboratoires internes pour accélérer la résolution des cas. Des groupes corporatifs tels que VetPartners prévoient d'investir massivement dans des suites d'hématologie et de microbiologie PDC après leur acquisition par EQT, signalant la scalabilité des flottes d'analyseurs dans 267 hôpitaux. Les tableaux de bord de triage par IA aident les équipes d'accueil à orienter les cas urgents sur la base de résultats de lactate ou de cTnI en temps réel, améliorant le flux de travail.

IDEXX exploite plus de 90 laboratoires dans le monde et a enregistré une croissance de revenus d'une année sur l'autre de 6,56 % en vendant de manière croisée des dispositifs PDC avec des tests spécialisés par courrier. Les marchés des soins à domicile restent naissants mais sont prometteurs pour l'externalisation des bandelettes de glycémie et de cétone aux propriétaires d'animaux gérant des affections chroniques sous télésupervision.

Analyse géographique

L'Amérique du Nord a généré 0,94 milliard USD et 42,10 % des revenus mondiaux de 2025, bénéficiant d'un taux élevé de pénétration de l'assurance animaux de compagnie et de réseaux de distribution matures. Les premiers adoptants de l'imagerie par IA stimulent les dépenses incrémentales par visite, et les politiques de gestion des antimicrobiens favorisent l'adoption dans les secteurs bovins et porcins. La taille du marché des diagnostics vétérinaires au point de soins pour l'Amérique du Nord devrait progresser à un TCAC de 8,25 % jusqu'en 2031, les cliniques remplaçant leurs équipements de paillasse vieillissants par des unités alimentées par cartouche.

Des mandats stricts de surveillance antimicrobienne exigent une confirmation diagnostique avant de prescrire des antibiotiques de catégorie B, ce qui stimule le déploiement de scanners de laboratoire dans les cabinets mixtes. De faibles à modérés niveaux de résistance chez les agents pathogènes urinaires canins et félins (1-20 %) démontrent la boucle de rétroaction positive entre les tests et la gestion. Les programmes de durabilité de l'UE qui conditionnent les paiements de subventions au suivi sanitaire renforcent la demande dans les systèmes de production ovine et caprine.

L'Asie-Pacifique affiche le TCAC le plus rapide à 10,92 % jusqu'en 2031. L'urbanisation rapide augmente le revenu disponible consacré aux soins des animaux de compagnie, tandis que les gouvernements accordent la priorité à la traçabilité dans les exportations de porc et de volaille. Les pôles biotechnologiques locaux en Corée du Sud et à Singapour accordent sous licence des plateformes à ARNm et d'édition génique d'abord appliquées aux vaccins humains pour les réactifs de diagnostic animal, accélérant la diffusion technologique. Les prestataires de services régionaux associent la télémédecine à la collecte d'échantillons à domicile pour surmonter la rareté des cliniques dans les villes secondaires, élargissant ainsi la portée adressable.

Paysage concurrentiel

Le marché affiche une concentration modérée, les cinq premiers acteurs contrôlant la moitié des revenus du marché. IDEXX est en tête et surpasse régulièrement la croissance du secteur en tirant parti d'un écosystème en boucle fermée d'analyseurs, de laboratoires de référence et de gestion de cabinet dans le cloud. Zoetis suit de près, se différenciant grâce à une IA intégrée qui augmente l'utilisation de ses cartouches consommables. Heska intègre les diagnostics pour animaux de compagnie avec son réseau de laboratoires Antech pour capturer des synergies multicanaux.

Les acquisitions stratégiques se multiplient. L'achat de Cerba Vet et d'ANTAGENE par Mars en juillet 2024 élargit les capacités génomiques propriétaires et approfondit la présence européenne. L'acquisition de SpinChip Diagnostics par bioMérieux en janvier 2025 injecte des panneaux cardiaques ultra-rapides dans son portefeuille, permettant la vente croisée auprès des spécialistes en cardiologie des animaux de compagnie[2]Source : bioMérieux, « bioMérieux acquiert SpinChip Diagnostics », biomerieux.com . Zoetis redouble d'efforts sur l'IA, annonçant le lancement d'AI Masses pour la cytologie des ganglions lymphatiques, intégré aux scanners Imagyst existants en 2025.

La concurrence par les prix est tempérée par les coûts de changement intégrés dans les écosystèmes analyseur-consommable, tandis que les courses à l'innovation portent sur l'étendue des dosages et l'aide à la décision dans le cloud. Les acteurs régionaux concourent sur l'accessibilité tarifaire, notamment en Asie, mais s'associent souvent à des multinationales pour l'approvisionnement en réactifs. Le resserrement réglementaire sur les tests développés en laboratoire devrait favoriser les entreprises dotées d'une infrastructure de système qualité robuste, renforçant l'avantage des acteurs établis.

Leaders du secteur des diagnostics vétérinaires au point de soins (PDC)

IDEXX

Zoetis

Virbac

Thermo Fisher Scientific Inc.

Antech Diagnostics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : IDEXX a lancé IDEXX Cancer Dx, un panneau de détection du lymphome canin à 15 USD fournissant des résultats en 2 à 3 jours.

- Janvier 2025 : Zoetis a dévoilé AI Masses pour le dépistage rapide des lésions, prévu pour un déploiement au deuxième trimestre 2025 sur Vetscan Imagyst.

Périmètre du rapport mondial sur le marché des diagnostics vétérinaires au point de soins (PDC)

Selon le périmètre du rapport, les diagnostics vétérinaires au point de soins (PDC) désignent les tests diagnostiques réalisés sur des animaux à proximité du lieu de traitement, comme un hôpital, une clinique, etc. Le résultat du test PDC peut modifier le régime de traitement et de soins d'un animal malade. Le marché des diagnostics vétérinaires au point de soins (PDC) est segmenté par type de produit (consommables, réactifs et kits, et instruments et dispositifs d'analyse), par type d'animal (animaux de compagnie (chiens, chats, chevaux et autres), et animaux d'élevage (bovins, porcins, volailles et autres)), par type d'échantillon (sang/plasma/sérum, urine, fèces et autres), par type de test (diagnostic moléculaire, immunodiagnostic, hématologie, analyse urinaire, biochimie clinique et autres technologies), par utilisateur final (hôpitaux et cliniques vétérinaires, et cadres de soins à domicile), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Instruments/analyseurs de diagnostic |

| Kits de tests et réactifs |

| Consommables et accessoires |

| Immunodiagnostics |

| Diagnostic moléculaire (PCR, isotherme) |

| Hématologie |

| Biochimie clinique |

| Analyse urinaire |

| Culture microbiologique et parasitologie (rapide) |

| Autres |

| Animaux de compagnie | Chiens |

| Chats | |

| Équidés | |

| Autres | |

| Animaux d'élevage | Bovins |

| Porcins | |

| Volailles | |

| Petits ruminants | |

| Autres |

| Sang / Sérum / Plasma |

| Urine |

| Fèces |

| Lait |

| Salive |

| Autres |

| Maladies infectieuses |

| Troubles métaboliques et endocriniens |

| Gestion de la reproduction et de la gestation |

| Affections gastro-intestinales et hépatiques |

| Troubles cardio-respiratoires |

| Troubles rénaux et urinaires |

| Autres |

| Cliniques et hôpitaux vétérinaires |

| Laboratoires de diagnostic |

| Cadres de soins à domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Instruments/analyseurs de diagnostic | |

| Kits de tests et réactifs | ||

| Consommables et accessoires | ||

| Par technologie | Immunodiagnostics | |

| Diagnostic moléculaire (PCR, isotherme) | ||

| Hématologie | ||

| Biochimie clinique | ||

| Analyse urinaire | ||

| Culture microbiologique et parasitologie (rapide) | ||

| Autres | ||

| Par type d'animal | Animaux de compagnie | Chiens |

| Chats | ||

| Équidés | ||

| Autres | ||

| Animaux d'élevage | Bovins | |

| Porcins | ||

| Volailles | ||

| Petits ruminants | ||

| Autres | ||

| Par type d'échantillon | Sang / Sérum / Plasma | |

| Urine | ||

| Fèces | ||

| Lait | ||

| Salive | ||

| Autres | ||

| Par indication | Maladies infectieuses | |

| Troubles métaboliques et endocriniens | ||

| Gestion de la reproduction et de la gestation | ||

| Affections gastro-intestinales et hépatiques | ||

| Troubles cardio-respiratoires | ||

| Troubles rénaux et urinaires | ||

| Autres | ||

| Par utilisateur final | Cliniques et hôpitaux vétérinaires | |

| Laboratoires de diagnostic | ||

| Cadres de soins à domicile | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des diagnostics vétérinaires au point de soins ?

Le marché est évalué à 2,43 milliards USD en 2026 et devrait atteindre 3,77 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide sur ce marché ?

Le diagnostic moléculaire se développe à un TCAC de 11,64 %, surpassant tous les autres segments technologiques grâce à une détection rapide et hautement sensible des agents pathogènes.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

La hausse du nombre d'animaux de compagnie, le développement de l'infrastructure vétérinaire et l'accent mis par les gouvernements sur la surveillance des maladies animales soutiennent une perspective de TCAC de 10,92 % pour la région.

Comment les règles de gestion des antimicrobiens influencent-elles l'adoption des équipements ?

Des réglementations plus strictes exigent une confirmation diagnostique avant de prescrire des antibiotiques critiques, poussant les cliniques et les exploitations à installer des analyseurs rapides au point de soins.

Dernière mise à jour de la page le: