Taille et part du marché des sociétés de services énergétiques (ESCOs)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

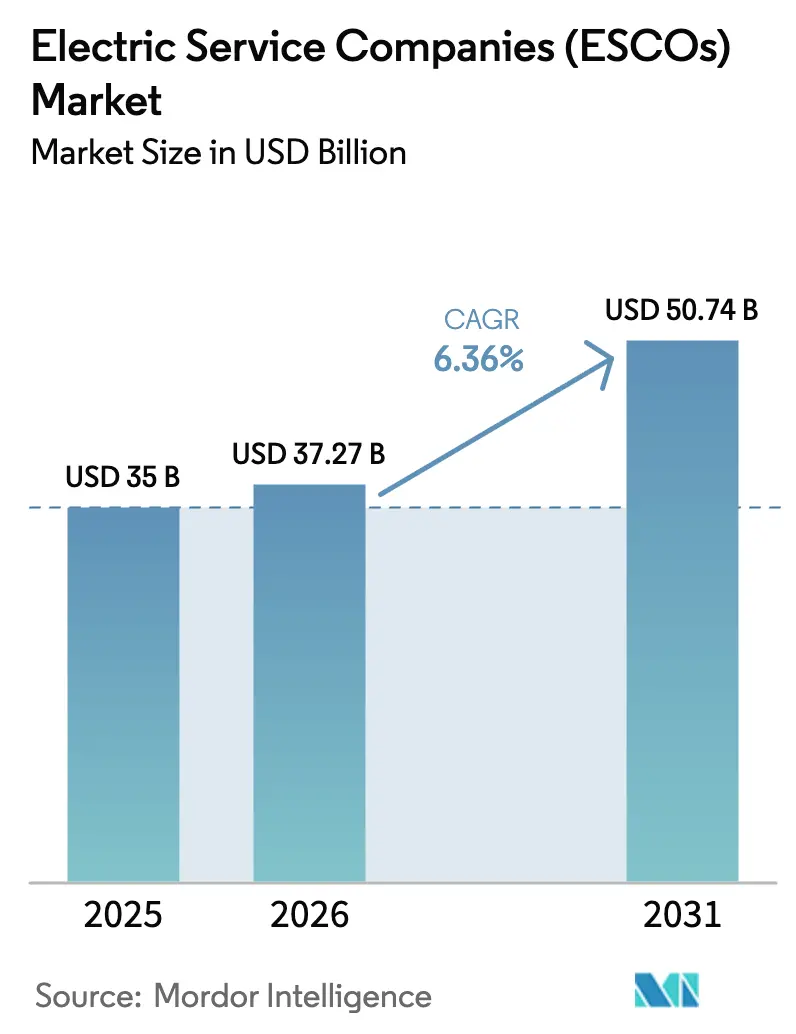

| Taille du Marché (2026) | 37.27 Milliards de dollars |

| Taille du Marché (2031) | 50.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sociétés de services énergétiques (ESCOs) par Mordor Intelligence

La taille du marché des sociétés de services énergétiques (ESCOs) est projetée à 35 milliards USD en 2025, 37,27 milliards USD en 2026, et devrait atteindre 50,74 milliards USD d'ici 2031, avec un TCAC de 6,36 % de 2026 à 2031. Cette progression découle du fait que les acheteurs publics et privés s'éloignent des achats d'équipements à forte intensité de capital au profit de contrats de services basés sur la performance, qui transfèrent les risques d'ingénierie et de financement à des prestataires spécialisés. Les grandes entreprises ont continué à ancrer les dépenses, car les portefeuilles multi-sites justifient des contrats sur mesure, tandis que les options d'abonnement Énergie en tant que Service (EaaS) libèrent la demande parmi les petites et moyennes entreprises à contraintes de crédit. Les mandats zéro carbone en Amérique du Nord, en Europe et en Asie-Pacifique élargissent les pipelines de rénovation, tandis que l'électrification des flottes crée de nouvelles opportunités de vente croisée pour la recharge en dépôt, le stockage par batteries et les logiciels de réponse à la demande. La concurrence est modérée, les 10 premières entreprises détenant environ 40 % à 45 % du chiffre d'affaires combiné, laissant de la place aux nouveaux entrants natifs du numérique qui associent l'analytique à du matériel modulaire.

Principaux enseignements du rapport

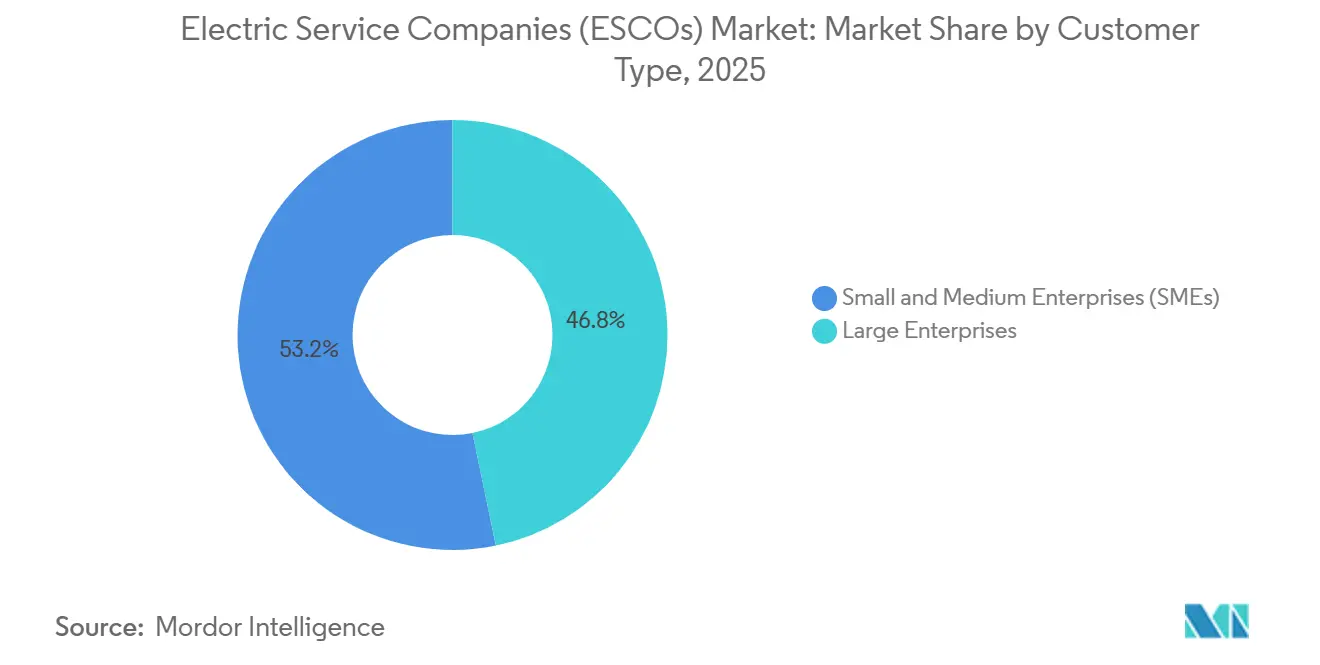

- Par type de client, les grandes entreprises représentaient 46,78 % de la part de marché des sociétés de services énergétiques (ESCOs) en 2025, tandis que les petites et moyennes entreprises se développent à un TCAC de 9,45 % jusqu'en 2031.

- Par modèle de service, les contrats de performance énergétique ont dominé avec une part de revenus de 52,14 % en 2025, tandis que les abonnements Énergie en tant que Service sont les plus en croissance avec un TCAC de 7,60 %.

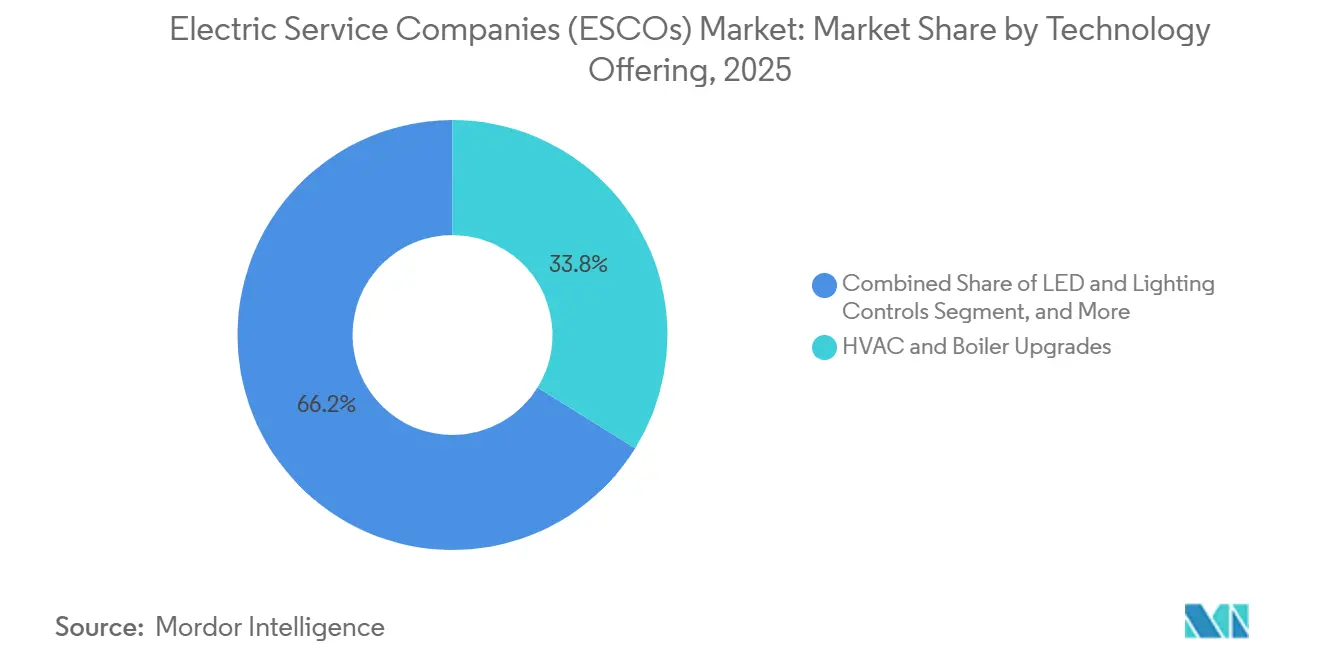

- Par technologie, les mises à niveau CVC et chaudières ont représenté 33,82 % des dépenses de 2025, tandis que l'infrastructure de recharge VE devrait progresser à un TCAC de 8,14 % jusqu'en 2031.

- Par utilisateur final, les installations publiques et institutionnelles ont représenté 57,94 % des revenus en 2025, tandis que les sites industriels sont en voie d'atteindre un TCAC de 8,31 % jusqu'en 2031.

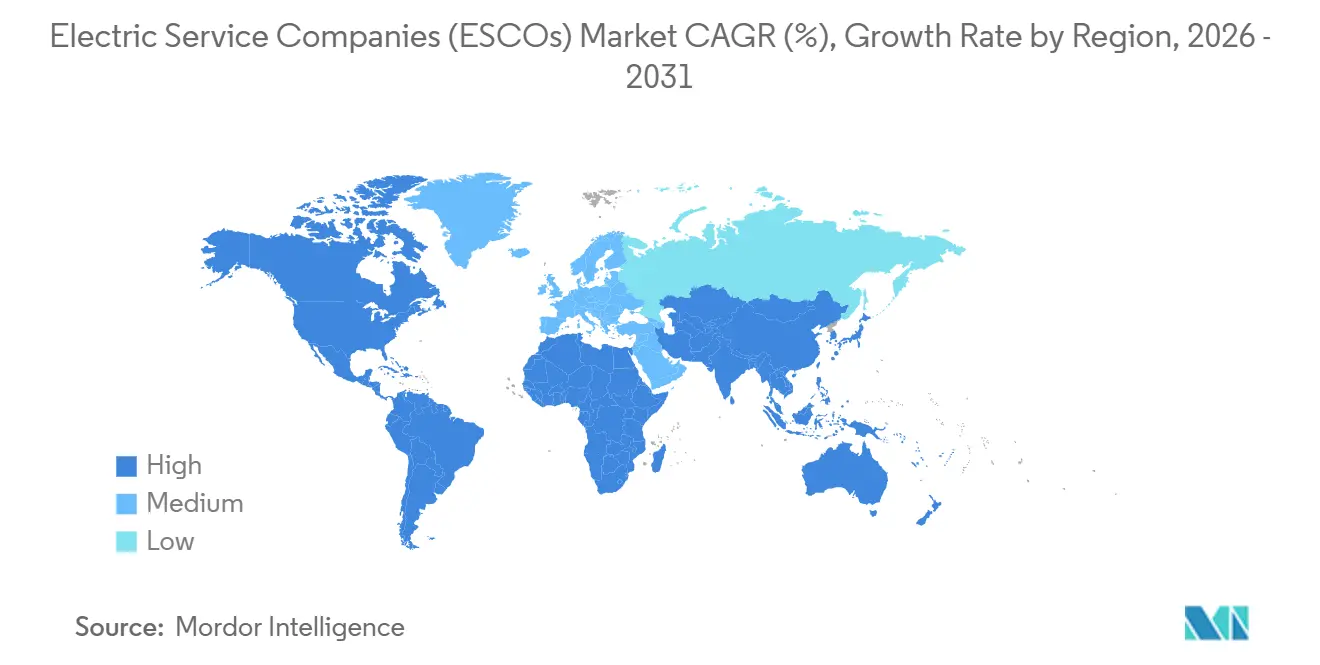

- Par géographie, l'Amérique du Nord a dominé avec 36,41 % des revenus de 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 9,88 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des sociétés de services énergétiques (ESCOs)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition rapide vers des contrats de performance adossés aux énergies renouvelables | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats de rénovation zéro carbone financés par les gouvernements | +1.0% | Europe, Amérique du Nord, Asie-Pacifique (Chine, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Électrification des flottes commerciales et des dépôts | +0.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations aux bâtiments interactifs avec le réseau | +0.7% | Amérique du Nord (États de l'ordonnance FERC 2222), Europe (marchés de flexibilité de l'UE) | Court terme (≤ 2 ans) |

| Les API de tarification carbone en temps réel stimulent l'innovation contractuelle | +0.5% | Mondial, adoption précoce au Royaume-Uni, en Californie et à Singapour | Court terme (≤ 2 ans) |

| Offres micro-PPA d'Énergie en tant que Service optimisées par l'IA | +0.6% | Mondial, avec des déploiements pilotes en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers des contrats de performance adossés aux énergies renouvelables

En 2025, Ameresco a noté une augmentation significative de l'intégration de composants solaires associés au stockage dans les nouveaux contrats fédéraux américains, le pourcentage passant à 62 % contre 38 % en 2023.[1]Ameresco Relations Investisseurs, "Communiqués de presse," investors.ameresco.com Cette tendance met en évidence l'adoption croissante de solutions d'énergie renouvelable dans les projets fédéraux. L'association de panneaux solaires sur site avec le stockage par batteries, combinée à des économies garanties, remodèle fondamentalement l'allocation des risques dans le secteur de l'énergie. Cette approche offre non seulement aux propriétaires de bâtiments une couverture fiable contre la volatilité du réseau, mais les aide également à atteindre leurs objectifs de réduction des émissions de Scope 2, essentiels pour les objectifs de durabilité. La réduction imminente du crédit d'investissement fiscal américain accélère davantage les calendriers de projet, les parties prenantes cherchant à maximiser les avantages financiers avant que le crédit ne diminue. De plus, l'introduction de logiciels de centrale électrique virtuelle crée des opportunités supplémentaires en diversifiant les sources de revenus. Ce logiciel permet la monétisation de la réponse à la demande, ajoutant une troisième source de revenus et améliorant la viabilité financière globale des projets solaires associés au stockage.

Mandats de rénovation zéro carbone financés par les gouvernements

Les engagements climatiques du secteur public se transforment de plus en plus en appels d'offres contraignants, soutenus par des réserves de capital dédiées substantielles. Dans le cadre de son initiative Vague de rénovation, l'Union européenne a alloué 150 milliards EUR (169 milliards USD) spécifiquement pour la rénovation des bâtiments publics.[2]Commission européenne, "Vague de rénovation," europa.eu Cette initiative exige des États membres qu'ils rénovent 3 % de leur surface de plancher totale chaque année, dans le but d'améliorer l'efficacité énergétique et de réduire les émissions de carbone dans la région. Pendant ce temps, aux États-Unis, la loi sur la réduction de l'inflation a établi un fonds de prêt renouvelable de 27 milliards USD. Ce fonds prolonge les fenêtres de remboursement acceptables, encourageant ainsi une plus grande participation et augmentant le volume de projets vers les acteurs déjà qualifiés et référencés sur les plateformes de marchés publics. Ces mesures reflètent un engagement croissant des entités du secteur public à lutter contre le changement climatique par des stratégies concrètes et applicables.

Électrification des flottes commerciales et des dépôts

Les contrats de recharge en dépôt clés en main combinent des chargeurs de niveau 2 et des chargeurs rapides à courant continu avec le raccordement au réseau, la gestion des pointes de demande et des auvents solaires, offrant une solution complète pour l'électrification des flottes. En 2025, UPS a conclu un partenariat stratégique avec Schneider Electric pour déployer 8 500 chargeurs sur 350 sites en Amérique du Nord. Cette initiative, structurée dans le cadre d'un accord Énergie en tant que Service (EaaS) de 15 ans, a permis à UPS d'éviter une dépense d'investissement initiale de 420 millions USD, réduisant considérablement les obstacles financiers à l'électrification. De plus, les capacités véhicule-réseau (V2G) intégrées dans ces chargeurs créent un flux de revenus régulier provenant des services auxiliaires. Ces revenus sont partagés entre les sociétés de services énergétiques (ESCOs) et les propriétaires de flottes, favorisant une approche collaborative pour monétiser les fonctionnalités de soutien au réseau.

Incitations aux bâtiments interactifs avec le réseau

En 2024, l'ordonnance FERC 2222 américaine a considérablement élargi les opportunités pour les bâtiments intelligents en leur permettant de participer aux marchés de capacité et de services auxiliaires.[3]Commission fédérale de réglementation de l'énergie, "Ordonnance n° 2222," ferc.gov Ce changement réglementaire a permis aux ressources énergétiques distribuées agrégées de percevoir des paiements en gros, créant de nouvelles sources de revenus pour les exploitants de bâtiments. Johnson Controls a révélé qu'en 2025, 28 % de ses projets d'automatisation intégraient l'inscription à la réponse à la demande, ce qui a non seulement augmenté les revenus d'environ 12 USD par kW chaque année, mais a également réduit considérablement les périodes de remboursement de 18 mois notables. Ce développement met en évidence l'intégration croissante des technologies intelligentes dans la gestion de l'énergie et leur potentiel à améliorer les rendements financiers tout en soutenant la stabilité du réseau.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La hausse des taux d'intérêt allonge les périodes de remboursement des EPC | -0.9% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les transformateurs à haute efficacité | -0.6% | Mondial, grave en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Résistance des propriétaires de bâtiments à la confidentialité des données liée au comptage en temps réel | -0.4% | Europe (juridictions RGPD), Californie (CCPA) | Moyen terme (2-4 ans) |

| Exclusions d'assurance sur les déficits de performance pour les actifs de ressources énergétiques distribuées | -0.3% | Mondial, émergent en Amérique du Nord et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des taux d'intérêt allonge les périodes de remboursement des EPC

Alors que la Réserve fédérale américaine maintenait sa fourchette de politique à 4,25 %-4,50 % jusqu'au premier semestre 2026, le coût moyen pondéré du capital pour les ESCOs a grimpé à 6,2 % en 2025. Cette augmentation du coût du capital a eu un impact significatif sur les calculs financiers et les évaluations de faisabilité des projets. Par conséquent, Ameresco a connu une prolongation de sa période de remboursement moyenne, qui est passée de 11,4 ans en 2023 à 13,7 ans en 2025. Cette période de remboursement prolongée a créé des difficultés pour les parties prenantes, conduisant certaines municipalités à reporter leurs projets prévus, car elles réévaluaient la viabilité financière et les avantages à long terme de ces investissements.

Goulots d'étranglement de la chaîne d'approvisionnement pour les transformateurs à haute efficacité

En Amérique du Nord, les retards dans la production de transformateurs ont un impact significatif sur le calendrier des raccordements solaires et de batteries, provoquant des reports allant jusqu'à 52 semaines. Ce délai prolongé crée des difficultés pour les parties prenantes du secteur des énergies renouvelables. Pour résoudre ce problème, Siemens constitue proactivement des stocks d'unités de transformateurs afin d'atténuer les risques associés et d'assurer des opérations plus fluides. Cependant, malgré ces efforts, l'entreprise continue de subir des revers financiers en raison de clauses de dommages-intérêts forfaitaires, qui affectent négativement ses marges bénéficiaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de client : les PME accélèrent l'adoption des abonnements

Entre 2026 et 2031, les petites et moyennes entreprises devraient atteindre un TCAC robuste de 9,45 %, reflétant leur rôle croissant sur le marché des sociétés de services énergétiques (ESCOs). En 2025, les grandes entreprises ont maintenu une position dominante, capturant une part significative de 46,78 % du marché des ESCOs. Cette divergence dans les schémas de croissance peut être attribuée à l'adoption croissante des plateformes Énergie en tant que Service (EaaS). Ces plateformes éliminent le besoin de vérifications de crédit traditionnelles, permettant ainsi aux PME d'accéder à des forfaits énergétiques abordables à moins de 5 000 USD par mois. Un exemple notable de cette tendance est l'abonnement EcoStruxure de Schneider Electric, spécifiquement conçu pour les PME. Cet abonnement a atteint un taux d'adoption impressionnant de 34 % parmi les utilisateurs dont les dépenses annuelles en électricité étaient inférieures à 200 000 USD, soulignant son attrait pour les entreprises soucieuses des coûts.

Les PME favorisent de plus en plus les contrats de charges d'exploitation, car ceux-ci bénéficient d'un traitement hors bilan en vertu de la norme comptable ASC 842. Cette approche permet aux PME de gérer leurs coûts énergétiques plus efficacement sans impacter leurs bilans. D'autre part, les grandes entreprises choisissent souvent d'autofinancer leurs mises à niveau énergétiques, leur permettant de profiter des avantages de l'amortissement fiscal. En Europe, les groupements d'achat régionaux jouent un rôle central sur le marché en regroupant des dizaines de PME sous des accords EaaS cadres. Cette stratégie améliore non seulement l'échelle des opérations, mais renforce également considérablement le pouvoir de négociation de ces PME, leur permettant d'obtenir de meilleures conditions et tarifs pour leurs besoins énergétiques.

Par modèle de service : la domination des EPC face à la disruption des EaaS

En 2025, les contrats de performance énergétique ont dominé le marché avec une part de revenus significative de 52,14 %, démontrant leur position solide dans le secteur. Cependant, les abonnements EaaS (Énergie en tant que Service) connaissent un taux de croissance annuel robuste de 7,60 %, indiquant un changement dans les préférences des clients vers des solutions plus flexibles et évolutives. Les clients favorisent de plus en plus les structures de facturation prévisibles, qui les aident à éviter les complexités et les litiges souvent associés aux processus de mesure et de vérification dans les accords d'économies garanties. Cette tendance met en évidence la demande croissante de transparence et de simplicité dans les contrats de services énergétiques. Dans une démarche notable, Honeywell a introduit un produit indexé sur le carbone qui lie les paiements directement aux réductions d'émissions vérifiées, offrant une solution unique qui s'aligne parfaitement avec les indicateurs ESG (Environnementaux, Sociaux et de Gouvernance) des entreprises. Cette innovation reflète l'accent croissant mis sur la durabilité et l'impact environnemental mesurable au sein du secteur des entreprises.

Siemens est à la pointe d'une approche hybride avec son modèle EaaS-plus, qui combine des frais de base fixes avec des mécanismes de partage des bénéfices, remettant efficacement en question et redéfinissant les catégorisations traditionnelles sur le marché des services énergétiques. Cette structure innovante offre aux clients à la fois stabilité et potentiel d'avantages financiers partagés, en faisant une option attrayante pour les entreprises à la recherche de solutions personnalisées. Pendant ce temps, les contrats d'exploitation et de maintenance uniquement ont trouvé leur niche sur le marché, répondant spécifiquement aux actifs qui ont dépassé leurs périodes de garantie initiales. Ces contrats répondent aux besoins continus des infrastructures vieillissantes, assurant une efficacité et des performances continues tout en offrant une solution rentable pour la gestion des actifs.

Par offre technologique : la recharge VE progresse au rythme de l'électrification

En 2025, les mises à niveau CVC et chaudières représentaient 33,82 % des dépenses, soulignant leur part significative sur le marché. Pendant ce temps, l'infrastructure de recharge VE devrait croître au rythme le plus rapide, affichant un TCAC impressionnant de 8,14 % jusqu'en 2031. Les projets de dépôts regroupent de plus en plus les chargeurs, les auvents solaires et les batteries en packages cohérents, capitalisant efficacement sur les remises et crédits d'impôt disponibles pour améliorer leur proposition de valeur. De plus, les systèmes de gestion de bâtiments gagnent du terrain sur le marché, notamment grâce au rôle central que continuent de jouer BACnet et Project Haystack dans la réduction des coûts d'intégration et l'amélioration de l'efficacité opérationnelle.

Portés par les mandats fédéraux de durabilité, les énergies renouvelables sur site et le stockage représentent désormais 38 % du carnet de commandes de projets d'Ameresco, reflétant l'accent croissant mis sur les solutions d'énergie propre. De plus, les chargeurs prêts pour le véhicule-réseau ouvrent la voie à des produits de flexibilité hybrides, conçus pour faire le pont entre les secteurs des VE et de l'énergie distribuée. Ces chargeurs soutiennent non seulement la transition vers les véhicules électriques, mais contribuent également à l'écosystème énergétique plus large en permettant un flux d'énergie bidirectionnel et en améliorant la stabilité du réseau.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : l'industrie prend de l'élan

Les sites publics et institutionnels représentaient une part dominante de 57,94 % des revenus de 2025, démontrant leur importance continue sur le marché. Cependant, les clients industriels devraient croître à un TCAC impressionnant de 8,31 %, indiquant un changement de focus et des opportunités de croissance au sein de ce segment. Dans le but de répondre aux exigences de reporting carbone de la chaîne d'approvisionnement et de s'aligner sur les objectifs mondiaux de durabilité, les fabricants adoptent de plus en plus les systèmes de management de l'énergie ISO 50001 pour améliorer l'efficacité énergétique et réduire les empreintes carbone.

Dans l'Union européenne, les mécanismes d'ajustement carbone aux frontières contraignent les exportateurs à démontrer une intensité énergétique réduite, promouvant ainsi l'électrification de la chaleur de process comme solution viable. Cette pression réglementaire stimule l'innovation et l'adoption de technologies avancées. ENGIE a souligné qu'un notable 41 % de ses contrats industriels pour 2025 comportaient des pompes à chaleur à haute température, reflétant la demande croissante de solutions économes en énergie dans les applications industrielles. Bien que l'immobilier commercial continue de se développer régulièrement, sa croissance est confrontée à des défis en raison des structures de bail à incitations partagées, qui créent des incitations mal alignées entre les propriétaires et les locataires, ralentissant potentiellement l'adoption de mises à niveau économes en énergie.

Analyse géographique

En 2025, l'Amérique du Nord représentait 36,41 % des revenus du marché des sociétés de services énergétiques (ESCOs). Cette part significative a été renforcée par des crédits d'impôt fédéraux et des statuts de contrats de performance bien établis, qui ont joué un rôle déterminant dans la stimulation de la croissance du marché. De plus, les normes d'efficacité énergétique des ressources des États obligent les services publics à soutenir les programmes côté demande, assurant un pipeline de projets cohérent et fiable pour les ESCOs. En outre, les agences fédérales continuent de s'appuyer sur des cadres ESCO éprouvés, qui non seulement rationalisent les opérations mais contribuent également à réduire les risques d'exécution, en faisant un choix privilégié pour les initiatives d'efficacité énergétique.

L'Europe, capturant une part dans la fourchette des vingt pour cent en 2025, a été propulsée par plusieurs initiatives clés, notamment la Vague de rénovation et la directive sur la performance énergétique des bâtiments. Cette dernière impose une interdiction du chauffage aux combustibles fossiles dans les bâtiments nouvellement construits après 2025, ce qui a considérablement influencé le paysage du marché. De plus, les tarifs dynamiques de réseau, finalisés en 2024, incitent désormais au déplacement de charge, encourageant ainsi l'adoption de systèmes de contrôle avancés. Ces tarifs récompensent les consommateurs qui optimisent leur consommation d'énergie, stimulant davantage le déploiement de technologies et de solutions innovantes dans toute la région.

L'Asie-Pacifique devrait croître à un TCAC de 9,88 % jusqu'en 2031, le plus rapide au monde. La politique double carbone de la Chine, les mandats de compteurs intelligents de l'Inde et les incitations aux accords d'achat d'énergie d'entreprise du Japon élargissent le marché adressable régional. La localisation de la chaîne d'approvisionnement, comme les usines de batteries prévues par Schneider Electric en Inde, au Vietnam et en Indonésie, vise à réduire les délais de livraison des projets. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont plus modestes aujourd'hui mais gagnent en dynamisme. Les règles de production distribuée du Brésil et les objectifs d'énergies renouvelables de Vision 2030 de l'Arabie saoudite stimulent les contrats clés en main solaires associés au stockage. Le savoir-faire en matière de refroidissement de district donne aux ESCOs spécialisées un avantage sur les marchés du Golfe confrontés à des charges de refroidissement extrêmes.

Paysage concurrentiel

Le marché des sociétés de services énergétiques (ESCOs) présente une concentration modérée, les 10 premières entreprises détenant environ 40 % à 45 % du chiffre d'affaires combiné. Les acteurs établis comme Ameresco, ENGIE et Siemens s'intègrent verticalement en acquérant des installateurs et des développeurs de batteries, sécurisant le contrôle des marges à travers les phases de conception-construction-exploitation. Les challengers poursuivent des modèles de plateformes à faible intensité d'actifs, agrégeant des capitaux tiers tout en externalisant la construction, se développant ainsi rapidement sans contrainte de bilan.

Le leadership technologique s'impose comme le facteur de différenciation décisif. Siemens a déposé en 2025 un brevet américain pour un contrôleur CVC par apprentissage par renforcement qui a réduit la consommation d'énergie de 18 % par rapport aux systèmes basés sur des règles. L'analytique propriétaire raccourcit les périodes de remboursement et justifie une tarification premium, élevant les barrières à l'entrée pour les entrepreneurs purement mécaniques. Quatorze fusions d'ESCOs ont été conclues en 2025, contre neuf l'année précédente, alors que les investisseurs en capital-investissement recherchent l'échelle nécessaire pour accéder à un financement par obligations vertes à faible coût.

Les opportunités d'espaces blancs se concentrent dans l'électrification de la chaleur industrielle et l'agrégation véhicule-réseau. Les spécialistes régionaux plus petits remportent des contrats inférieurs à 5 millions USD en proposant des règles de mesure simplifiées que les grandes ESCOs jugent non économiques, notamment dans les villes secondaires américaines et les hôpitaux ruraux. La dynamique du marché pourrait se bifurquer, les géants à service complet se concentrant sur les portefeuilles Fortune 500 tandis que les plateformes d'abonnement ciblent le volume des PME.

Leaders du secteur des sociétés de services énergétiques (ESCOs)

Ameresco Inc.

ENGIE SA (ENGIE Solutions)

Siemens Smart Infrastructure

Johnson Controls International plc

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Schneider Electric s'est engagé à investir 1,2 milliard USD pour étendre sa plateforme EaaS en Asie-Pacifique, incluant trois nouveaux sites d'assemblage de batteries en Inde, au Vietnam et en Indonésie.

- Décembre 2025 : Johnson Controls a acquis Qmerit pour 340 millions USD, ajoutant 2 800 électriciens certifiés pour accélérer les solutions de recharge en dépôt clés en main.

- Novembre 2025 : Ameresco a signé un contrat EaaS de 20 ans d'une valeur de 287 millions USD avec le Département des anciens combattants américain pour rénover 47 centres médicaux avec 185 MW de solaire associé au stockage.

- Octobre 2025 : ENGIE Solutions et Mitsubishi Heavy Industries ont créé une coentreprise pour déployer des pompes à chaleur industrielles à haute température dans les usines européennes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des sociétés de services énergétiques (ESCOs) comme les revenus que les entreprises accréditées tirent des contrats d'efficacité énergétique basés sur la performance, des accords d'économies partagées et des forfaits Énergie en tant que Service par abonnement qui réduisent les dépenses en services publics d'un client tout en garantissant des économies mesurables. Les activités couvertes vont de l'audit et de la conception à l'installation, au financement, à la surveillance et à la mesure et vérification dans les installations commerciales, industrielles, publiques-institutionnelles et les grands immeubles multifamiliaux.

Exclusion du périmètre : la vente purement commerciale d'électricité et la vente autonome de matériel d'efficacité sans garantie d'économies sont en dehors du périmètre de couverture de Mordor.

Aperçu de la segmentation

- Par type de client

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par modèle de service

- Contrats de performance énergétique (EPC)

- Contrats d'économies garanties

- Abonnements Énergie en tant que Service (EaaS)

- Services d'exploitation et de maintenance (O&M)

- Par offre technologique

- Mises à niveau CVC et chaudières

- LED et contrôles d'éclairage

- Gestion de bâtiments et contrôles intelligents

- Énergies renouvelables et stockage sur site (PV, BESS)

- Infrastructure de recharge VE

- Par secteur d'utilisateur final

- Bâtiments commerciaux

- Installations industrielles

- Public et institutionnel

- Résidentiel multifamilial

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats documentaires, nous interrogeons des dirigeants d'ESCOs, des gestionnaires d'installations, des financiers et des responsables des bureaux d'énergie des États en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Les entretiens sondent les seuils de remboursement réels, les modèles de contrats émergents et les déclencheurs politiques régionaux, et de courtes enquêtes en ligne auprès des propriétaires de bâtiments nous aident à recouper les hypothèses d'adoption de rénovation et les prix moyens des services.

Recherche documentaire

Les analystes de Mordor commencent par des ensembles de données publiques faisant autorité tels que le programme Better Buildings du Département de l'énergie américain, les tableaux de bilan énergétique d'Eurostat, l'enquête ESCO de l'AIE et les fiches pays du Centre climatique de Copenhague du PNUE, qui cartographient les flux d'investissement dans les projets et les taux de rénovation. Les associations professionnelles, par exemple l'Association nationale des sociétés de services énergétiques, l'Association japonaise des ESCOs et le Comité chinois des ESCOs, fournissent des comptages de projets et des valeurs de contrats typiques qui ancrent les ratios de pénétration régionale. Les dossiers d'entreprises téléchargés depuis D&B Hoovers, les avis d'appels d'offres extraits via Tenders Info et les actualités archivées sur Dow Jones Factiva enrichissent la compréhension des pipelines de transactions, tandis que les revues à comité de lecture clarifient les multiplicateurs de performance technologique. Cette liste est illustrative ; de nombreuses sources ouvertes et payantes supplémentaires alimentent notre base de preuves.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante qui met à l'échelle les réserves d'investissement ESCO déclarées, la surface de plancher rénovée et le coût moyen des projets en dollars 2024, puis alimente ces résultats dans une vérification croisée ascendante construite à partir des revenus des fournisseurs échantillonnés et des carnets de commandes de contrats. Les variables qui influencent les prévisions comprennent : 1) les ajouts de surface de plancher des bâtiments commerciaux, 2) l'intensité moyenne de rénovation (USD/m²), 3) les budgets de remises des services publics, 4) les trajectoires de tarification carbone et 5) les durées de contrats pondérées qui régissent la reconnaissance annuelle des revenus. Une régression multivariée relie chaque facteur à la croissance historique du marché ; l'analyse de scénarios s'ajuste pour l'accélération des politiques ou les chocs des taux d'intérêt. Les lacunes de données dans les agrégations des fournisseurs sont comblées par des facteurs d'adoption spécifiques à chaque région validés lors des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyses automatisées des écarts, sessions de remise en question par des analystes pairs et approbation de la direction. Nous actualisons les modèles chaque année et déclenchons des mises à jour intermédiaires lorsque des plans de relance, des hausses des prix de l'énergie ou des réglementations importantes modifient substantiellement l'économie des rénovations ; juste avant la publication, un analyste relance les vérifications afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence des sociétés de services énergétiques de Mordor est-elle fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers de services différents, convertissent les devises à des dates variées et actualisent à des intervalles irréguliers.

Les principaux facteurs d'écart comprennent la question de savoir si les revenus d'abonnement EaaS sont inclus, si les subventions nationales sont comptabilisées brutes ou nettes, et le choix des facteurs d'escalade des prix qui convertissent l'investissement dans les projets en revenus annuels. Le périmètre de Mordor capture tous les modèles d'économies contractuelles et applique des pondérations par étape de projet dérivées des appels d'offres récents, tandis que certains fournisseurs s'appuient sur un prix de vente moyen unique ou des bases de référence obsolètes de 2022.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 35,0 milliards USD (2025) | ||

| 33,65 milliards USD (2024) | Consultance mondiale A | Omet les petits projets d'économies garanties ; utilise une tarification uniforme dans toutes les régions |

| 30,2 milliards USD (2022) | Association sectorielle B | Année de base plus ancienne et absence de revalorisation pour l'inflation ; exclut les abonnements Énergie en tant que Service |

En résumé, le mélange rigoureux de Mordor de variables validées, d'une couverture équilibrée des contrats et d'un rythme d'actualisation annuel produit une base de référence fiable que les décideurs peuvent tracer, reproduire et mettre à jour en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des sociétés de services énergétiques (ESCOs) et où en sera-t-il en 2031 ?

Il s'établit à 37,27 milliards USD en 2026 et devrait atteindre 50,74 milliards USD d'ici 2031, progressant à un TCAC de 6,36 %.

Quel segment de clientèle se développe le plus rapidement ?

Les petites et moyennes entreprises croissent à un TCAC de 9,45 % car les contrats EaaS par abonnement suppriment les obstacles au capital initial.

Quel modèle de service gagne le plus en traction ?

Les abonnements Énergie en tant que Service sont la structure à la croissance la plus rapide, progressant à 7,60 % par an, les clients privilégiant des frais mensuels prévisibles.

Pourquoi la recharge VE est-elle importante pour les ESCOs ?

L'électrification des dépôts nécessite une conception, un financement et une exploitation clés en main, propulsant l'infrastructure VE à un TCAC de 8,14 % jusqu'en 2031.

Dernière mise à jour de la page le: