Taille et part du marché brésilien de l'immobilier résidentiel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

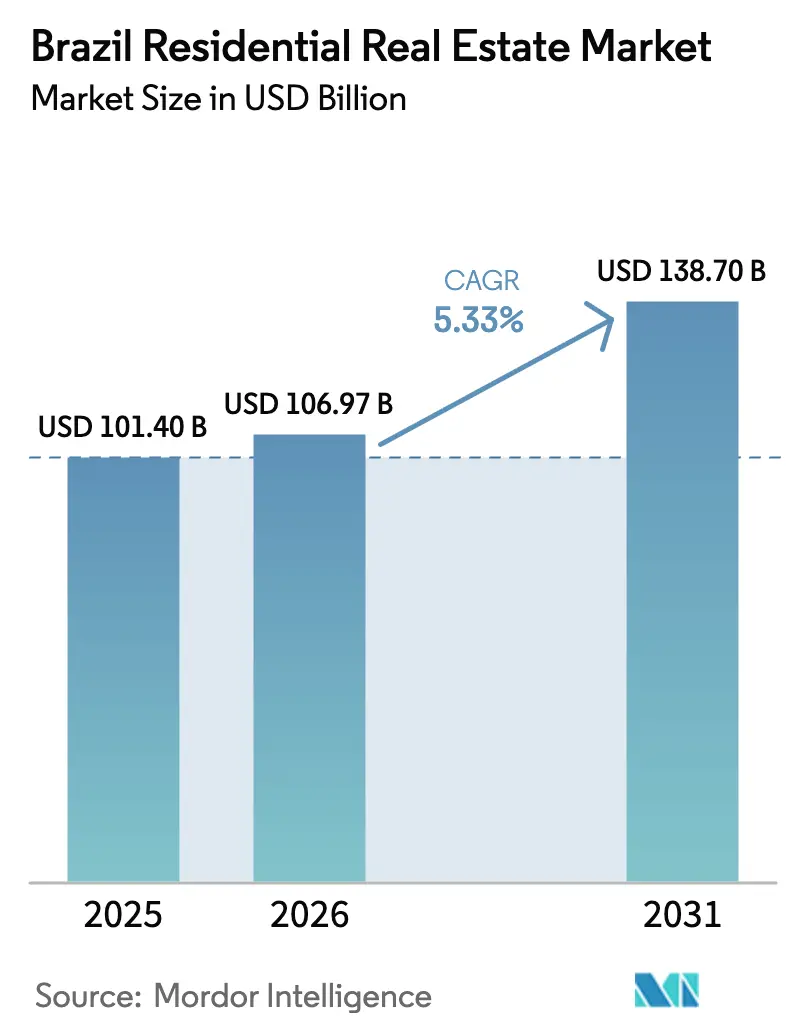

| Taille du marché de l'année de base (2025) | 101.40 Milliards de dollars |

| Taille du Marché (2026) | 106.97 Milliards de dollars |

| Taille du Marché (2031) | 138.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien de l'immobilier résidentiel par Mordor Intelligence

La taille du marché brésilien de l'immobilier résidentiel a atteint 106,97 milliards USD en 2026 et devrait atteindre 138,7 milliards USD d'ici 2031, avec un TCAC de 5,33 %. Le soutien stable des politiques publiques et les subventions ciblées maintiennent la demande malgré la période précédente de taux d'intérêt restrictifs, les achats de résidences principales absorbant une partie du choc qui avait freiné l'activité spéculative en 2025. Les contrats de logement abordable dans le cadre du programme Minha Casa, Minha Vida ont connu une montée en puissance rapide depuis le relancement de 2023, ce qui renforce la dynamique du marché primaire et réduit la dépendance aux canaux de crédit à la consommation plus coûteux. Les promoteurs ajustent également leurs stratégies de financement et leurs gammes de produits pour défendre leurs marges et cadencer leurs lancements, tandis que la dynamique concurrentielle évolue vers la solidité des bilans et l'industrialisation de la construction. La capacité des infrastructures constitue une contrainte opérationnelle croissante dans certaines métropoles en forte verticalisation, où les services n'ont pas suivi le rythme des autorisations, un risque que les opérateurs et les assureurs intègrent dans leurs pratiques de souscription et de planification de projets.[1]https://www.gov.br/pt-br

Points Clés du Rapport

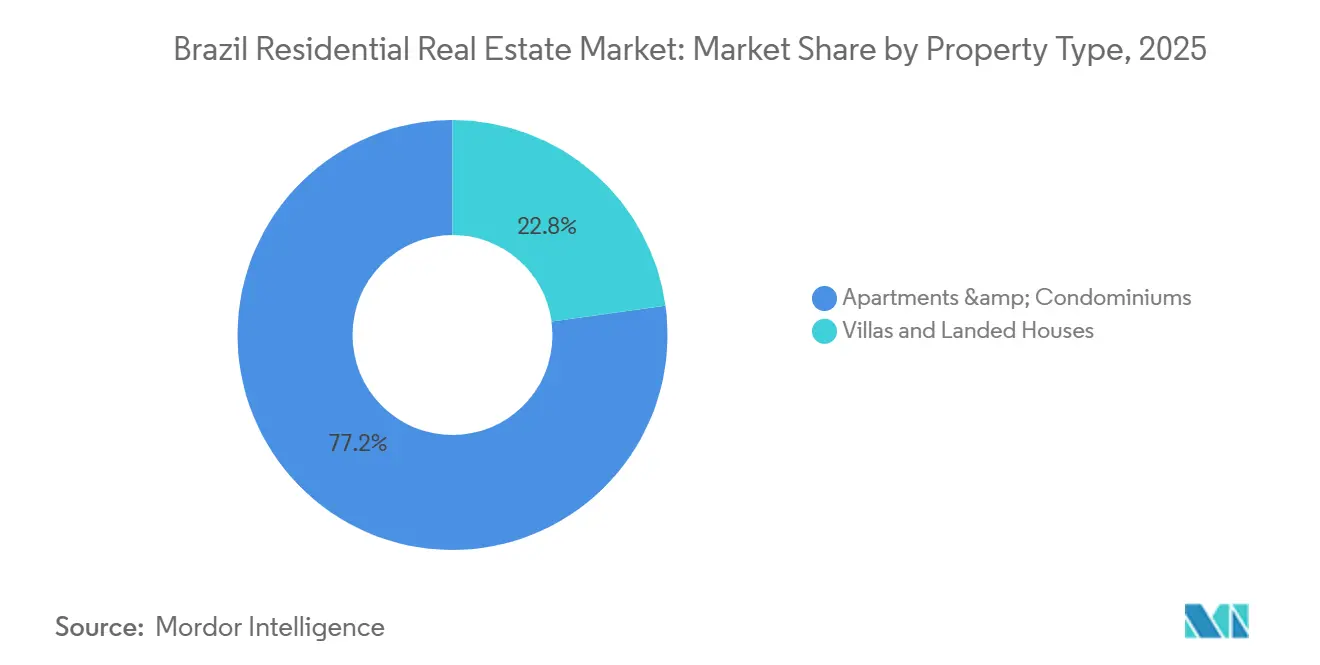

- Par type de bien, les appartements et copropriétés ont dominé avec une part de revenus de 77,17 % en 2025 ; les villas et maisons individuelles devraient se développer à un TCAC de 6,31 % jusqu'en 2031.

- Par tranche de prix, le segment du marché intermédiaire détenait une part de 49,13 % en 2025 ; le segment du luxe devrait enregistrer le TCAC le plus rapide jusqu'en 2031, à 7,38 %.

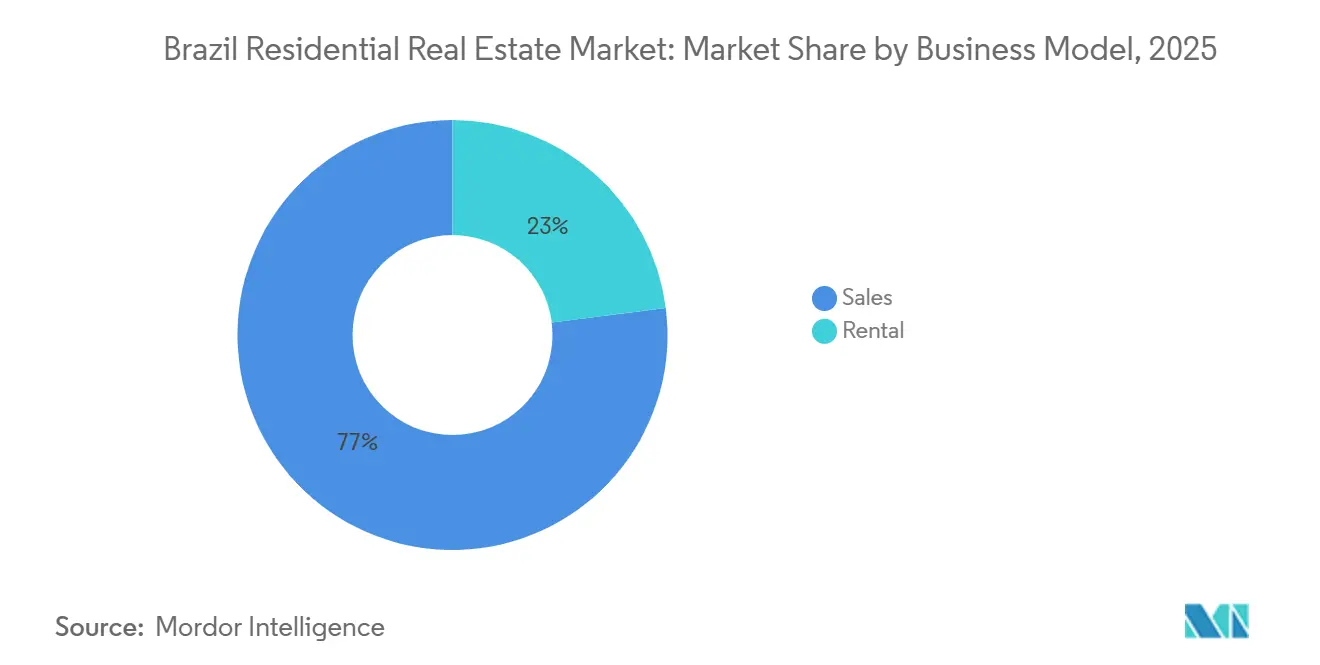

- Par modèle commercial, le segment des ventes représentait 77,00 % de la part du marché brésilien de l'immobilier résidentiel en 2025, tandis que le segment locatif affichait un TCAC prévisionnel de 5,81 % jusqu'en 2031.

- Par mode de vente, les transactions secondaires détenaient une part de 68,90 % en 2025 ; le canal secondaire devrait se développer à un TCAC de 7,10 % jusqu'en 2031.

- Par zone géographique, São Paulo détenait une part régionale de 24,16 % en 2025, tandis que Rio de Janeiro devrait croître à un TCAC de 6,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché brésilien de l'immobilier résidentiel

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions hypothécaires accélérées dans le cadre du programme Minha Casa Minha Vida | +2.1% | National, fort à São Paulo et dans le Nordeste | Moyen terme (2 à 4 ans) |

| Baisse du taux Selic améliorant l'accessibilité des prêts hypothécaires | +1.4% | Plus fort à São Paulo, Rio de Janeiro, Brasília | Moyen terme (2 à 4 ans) |

| Réforme du zonage urbain permettant la densification résidentielle verticale dans les corridors de transit | +0.9% | Corridors de transit de São Paulo, João Pessoa | Long terme (≥ 4 ans) |

| Plateformes de courtage numérique et d'achat immédiat réduisant les frictions transactionnelles | +0.6% | Grands centres urbains et certaines villes secondaires | Court terme (≤ 2 ans) |

| Incitations au financement vert liées aux critères ESG pour la construction durable | +0.5% | Cadre national, premiers gains dans les grandes capitales | Long terme (≥ 4 ans) |

| Capitaux étrangers à la recherche de rendements locatifs couverts contre l'inflation | +0.4% | São Paulo et Rio de Janeiro | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions hypothécaires accélérées dans le cadre du programme Minha Casa Minha Vida propulsent la dynamique du segment abordable

Le relancement et l'expansion du programme Minha Casa, Minha Vida en 2023 ont accéléré la dynamique de contractualisation, les volumes du programme signalant un soutien soutenu jusqu'en 2026. La mise à jour des critères d'éligibilité avec l'ajout de la Faixa 4 en avril 2025 a ouvert le financement à une cohorte à revenus plus élevés sur des durées plus longues, ce qui a anticipé la demande dans des segments qui étaient contraints par le crédit bancaire. L'architecture des subventions et le modèle de décaissement du crédit à la construction réduisent la pression sur le fonds de roulement des projets éligibles, ce qui a soutenu le rythme des lancements même dans des conditions monétaires plus restrictives. São Paulo a accueilli une large part des lancements grâce à la maturité de la titrisation foncière et à des chaînes d'approvisionnement intégrées, tandis que des concessions ciblées dans le Nordeste élargissent l'inclusion là où l'accessibilité de base est plus limitée. Les promoteurs dotés de systèmes de construction industrialisés ont tiré parti de la liquidité et de la visibilité de la demande du programme, ce qui a contribué à défendre les marges malgré les pressions sur les coûts des intrants en 2025.[2]https://www.abecip.org.br/

La baisse du taux Selic améliore l'accessibilité des prêts hypothécaires à partir du pivot de 2026

La politique monétaire est restée restrictive jusqu'à fin 2025, mais les orientations prospectives ont évolué vers un cycle de baisse alors que les anticipations d'inflation se stabilisaient, préparant un vent favorable à l'accessibilité pour 2026. Des ajustements progressifs de la politique de Caixa et du cadre SBPE ont assoupli les conditions d'accès en augmentant les plafonds de valeur des biens et les ratios prêt-valeur pour les produits éligibles, ce qui a réinjecté des liquidités dans le financement des achats. À mesure que les taux hypothécaires se compriment, les ratios mensualité-revenu s'améliorent le plus pour les acheteurs à revenus intermédiaires qui avaient été temporairement exclus du marché, permettant aux promoteurs d'élargir leurs offres au-delà des seuils de subvention. Les réserves foncières préconstitués et les entonnoirs de vente sur plan sont susceptibles de monétiser cette libération de la demande plus rapidement que les reventes secondaires, compte tenu des calendriers de construction et des réservations d'unités déjà en place. Le marché brésilien de l'immobilier résidentiel est donc bien positionné pour un transfert plus net du soutien politique à l'accessibilité portée par le crédit à mesure que 2026 avance.[3]https://www.bcb.gov.br/

La réforme du zonage urbain permet la densification résidentielle verticale dans les corridors de transit

Les révisions du zonage à São Paulo ont élargi les zones de densification axées sur le transit autour des corridors de métro et de bus à haute capacité, tout en maintenant des règles strictes dans les zones exclusivement résidentielles, créant des primes de densité ciblées plutôt qu'une surproduction à l'échelle de la ville. Ce cadre a encouragé le lancement d'unités compactes dimensionnées pour l'accessibilité et la proximité, ce qui s'est traduit par une meilleure dynamique des ventes en 2025, là où l'offre s'aligne sur les schémas de déplacement. À João Pessoa, la part des logements verticaux a atteint un niveau élevé en 2024, montrant comment la planification côtière canalise la demande vers les corridors intérieurs pour protéger les zones sensibles. Le mix de politiques crée un marché foncier bifurqué, avec des parcelles dans les corridors élargis qui captent de la valeur et des terrains hérités à faible densité qui s'appuient sur des propositions différenciées. Pour le marché brésilien de l'immobilier résidentiel, ces changements de zonage façonnent la conception des produits, la viabilité des projets et l'évolution des quartiers sur un horizon pluriannuel.

Incitations au financement vert liées aux critères ESG pour la construction durable

Le Brésil a approuvé une taxonomie nationale durable en 2025 qui établit des lignes directrices pour la classification des activités éligibles, améliorant la transparence pour les prêteurs et les investisseurs. Cette classification commence à influencer l'allocation des capitaux vers des projets répondant à des critères environnementaux et sociaux, ce qui peut se traduire par des avantages de financement pour les promoteurs conformes. L'agenda de finance durable de la banque centrale et l'analyse des scénarios climatiques ont sensibilisé aux risques de transition et aux risques physiques, que les prêteurs intègrent dans leurs pratiques de souscription. Les constructeurs qui évoluent vers des émissions incorporées plus faibles, une efficacité accrue et une divulgation crédible sont mieux positionnés pour accéder au crédit et en fixer le prix en leur faveur. À moyen et long terme, le marché brésilien de l'immobilier résidentiel est susceptible de bénéficier d'un vivier croissant de financements verts qui récompensent les actifs résilients et à moindre risque.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des coûts des intrants de construction pesant sur les marges des promoteurs | -1.3% | National, avec une pression aiguë sur les segments du marché intermédiaire et économique à São Paulo, Rio de Janeiro et Belo Horizonte | Court terme (≤ 2 ans) |

| Retards dans les autorisations municipales allongeant les délais de réalisation des projets | -0.9% | São Paulo métropolitain, Rio de Janeiro, Brasília ; répercussions sur Curitiba et Porto Alegre | Moyen terme (2 à 4 ans) |

| Durcissement des normes de crédit bancaire après les défaillances de 2022 | -1.5% | National, avec un impact disproportionné sur les primo-accédants et les acheteurs du marché intermédiaire dans toutes les grandes régions métropolitaines | Moyen terme (2 à 4 ans) |

| Forte exposition aux risques de catastrophes naturelles augmentant les coûts de conformité | -0.6% | Zones côtières (Rio de Janeiro, Santos, Salvador), constructions en flanc de colline et zones inondables dans les États du bassin amazonien | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des coûts des intrants de construction pèse sur les marges des promoteurs en dessous des seuils de viabilité

La hausse des coûts des matériaux et de la main-d'œuvre a dépassé l'inflation à la consommation en 2024 et 2025, ce qui a comprimé les marges brutes des projets abordables à prix plafonnés. Cette pression a été particulièrement difficile pour les constructeurs desservant les tranches Minha Casa, Minha Vida, où les montants des tickets limitent la flexibilité tarifaire tandis que les délais et les obligations de conformité ajoutent des coûts fixes. Les grands opérateurs ont atténué la pression en adoptant la construction industrialisée et des contrôles de projet plus stricts, mais les petites entreprises avaient moins de capacité à investir dans des outils de productivité. Le contexte des coûts a également encouragé un déplacement géographique des lancements vers des zones présentant une économie foncière plus favorable. Sur le marché brésilien de l'immobilier résidentiel, ce frein a contraint les promoteurs à rééquilibrer leurs portefeuilles et à ajuster les spécifications pour préserver l'économie unitaire.

Les retards dans les autorisations municipales allongent les délais de réalisation des projets et augmentent les coûts de portage

Les règles mises à jour à São Paulo ont accru le contrôle technique des travaux souterrains dans les zones géotechniquement sensibles, ce qui a allongé les cycles d'approbation et augmenté les coûts de portage sur les terrains et la préconstruction. Les contraintes de capacité des organismes municipaux d'examen dans les marchés verticaux à croissance rapide ont aggravé les retards, allongeant le délai entre la maîtrise du site et le lancement. Les promoteurs se sont adaptés en anticipant les études et en faisant appel à des consultants spécialisés pour réduire les itérations lors des examens, une approche qui favorise les acteurs bien capitalisés. Les résistances communautaires dans certains quartiers où le stress des infrastructures est visible ont également conduit à des approbations plus conservatrices. Cette friction augmente le délai de retour sur investissement et peut décourager les nouveaux entrants, façonnant ainsi la dynamique de l'offre sur le marché brésilien de l'immobilier résidentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : Les appartements compacts ancrent l'offre, les maisons individuelles captent la migration vers un mode de vie différent

Les appartements et copropriétés représentaient 77,17 % de l'activité en 2025, consolidant leur rôle de format standard dans les corridors denses de São Paulo, Rio de Janeiro et Brasília. À São Paulo, les studios compacts et les unités de deux chambres dimensionnés pour l'accessibilité aux transports en commun et le budget ont connu une bonne absorption au milieu de 2025, signalant une préférence soutenue pour l'alignement entre localisation et prix. Le marché brésilien de l'immobilier résidentiel continue de favoriser les formats verticaux là où la rareté foncière et les incitations à la planification répondent à la demande des navetteurs. Les villas et maisons individuelles restent une part plus modeste mais devraient croître à un rythme plus rapide de 6,31 % jusqu'en 2031, soutenues par la migration vers un mode de vie différent dans les districts suburbains et les villes secondaires offrant plus d'espace. Les promoteurs utilisant des méthodes hors site et des plans directeurs phasés sont mieux placés pour répondre à cet intérêt, là où des terrains viabilisés et des autorisations sont disponibles.

La modération attendue de la croissance des appartements par rapport à la poussée de 2024 reflète la nécessité d'absorber les stocks pendant que les conditions de crédit se normalisent. Le marché brésilien de l'immobilier résidentiel calibre la composition des unités et les points de prix dans les lancements d'appartements pour élargir les bassins d'acheteurs éligibles à mesure que la politique hypothécaire s'assouplit au cours de 2026. Pour les formats de maisons individuelles, les segments de consommateurs recherchant des jardins et des agencements flexibles ont une trajectoire plus claire dans les municipalités qui équilibrent croissance et fourniture d'infrastructures. Le secteur brésilien de l'immobilier résidentiel segmente donc ses stratégies de produits autour de la densification des corridors pour les appartements et de la profondeur des communautés planifiées pour les maisons, chacune avec des profils distincts en matière de capital et d'autorisations.

Par tranche de prix : L'étendue du marché intermédiaire compensée par la dynamique des segments supérieurs

Le segment du marché intermédiaire représentait 49,13 % des transactions en 2025, soutenu par le financement subventionné et la standardisation des produits alignée sur les seuils de Minha Casa, Minha Vida. La conception du programme réduit les mensualités et améliore l'éligibilité des primo-accédants, stabilisant les ventes même lorsque les taux de référence sont élevés. Le marché brésilien de l'immobilier résidentiel s'adresse désormais à la nouvelle cohorte éligible Faixa 4, qui a ouvert un financement à plus long terme à des taux réglementés pour les ménages à revenus intermédiaires. Les promoteurs qui ont préparé des réserves foncières et des pipelines de permis pour ce segment ont agi rapidement pour capter la demande, signalant un glissement à court terme du mix vers des produits haut de gamme intermédiaires. Le luxe reste une part plus modeste mais affiche le taux de croissance prévisionnel le plus rapide à 7,38 % jusqu'en 2031, reflétant les motivations de protection du patrimoine et le profil de l'offre dans les quartiers de premier plan.

Alors que les règles bancaires et SBPE ont relevé les plafonds de valeur des biens éligibles et les ratios prêt-valeur, les transactions haut de gamme au-dessus des tranches de subvention ont bénéficié de voies de financement, ce qui a élargi l'entonnoir du milieu de gamme vers le haut de gamme intermédiaire. Le marché brésilien de l'immobilier résidentiel équilibre donc le volume au cœur subventionné avec les opportunités de marge à des montants de tickets plus élevés à mesure que le financement rattrape la demande. Les marques pionnières ont déjà lancé des projets adaptés à la tranche Faixa 4, intégrant des profils de conception et d'équipements correspondant au pouvoir d'achat de cette cohorte. Sur la période de prévision, les améliorations de l'accessibilité et la stabilité des politiques sont susceptibles de maintenir l'étendue du marché intermédiaire tout en permettant à la queue du luxe à croissance plus rapide de contribuer plus significativement à la valeur totale. Le secteur brésilien de l'immobilier résidentiel continuera d'adapter ses stratégies de prix par sous-marché à mesure que les baisses de taux se transmettent et que les revenus des ménages se réajustent.

Par modèle commercial : Le segment des ventes protège la volatilité grâce au financement direct des promoteurs

Le modèle de vente représentait 77,00 % de l'activité en 2025 et devrait croître à un rythme annuel de 6,54 % jusqu'en 2031, renforçant la prééminence de l'accession à la propriété dans les bilans des ménages. Les promoteurs ont comblé les contraintes de crédit bancaire en proposant un financement direct et en tirant parti des structures de créances là où cela était approprié pour maintenir les flux de réservation et de conversion. Alors que les réformes de Caixa et du SBPE ont libéré des dépôts obligatoires supplémentaires pour le crédit au logement, les conditions d'accès se sont améliorées pour les emprunteurs et les projets éligibles. Le marché brésilien de l'immobilier résidentiel a donc bénéficié d'un système de soutien au financement à deux canaux comprenant à la fois une origination pilotée par les programmes et des plans de paiement facilités par les promoteurs. La location reste une part significative mais plus modeste, avec des modèles institutionnels émergents là où les cadres politiques et de souscription permettent un capital à longue durée.

À mesure que les taux d'intérêt baissent en 2026, les gains d'accessibilité à l'achat devraient stimuler davantage les ventes, tandis que la demande locative continue de répondre aux tendances démographiques et de mobilité. Le marché brésilien de l'immobilier résidentiel voit également se développer des partenariats plus structurés pour la dynamique des ventes sur plan, notamment des financements adossés à des créances qui aident à aligner les calendriers de construction sur les calendriers de vente. Sur la période de prévision, l'origination pilotée par les politiques et l'amélioration des conditions hypothécaires devraient s'aligner sur les pratiques de fonds de roulement des promoteurs pour soutenir une absorption régulière. L'équilibre ventes-location continuera de refléter les schémas du marché du travail local et les cadres juridiques dans chaque métropole. Le secteur brésilien de l'immobilier résidentiel maintiendra probablement une composition dominée par les ventes tout en approfondissant le parc locatif géré professionnellement dans certains corridors sélectionnés.

Par mode de vente : Le canal primaire domine grâce à la dynamique des ventes sur plan et à la préservation des marges

En 2025, les transactions secondaires représentaient 68,9 % du total des ventes et devraient progresser à un taux annuel composé de 7,1 % jusqu'en 2031, reflétant l'appétit des acheteurs pour des logements prêts à emménager et l'absence de risque de construction. Une part significative de ces reventes se produit à São Paulo, où les quartiers matures offrent un accès immédiat aux infrastructures, aux écoles et aux transports en commun qui séduisent les familles et les actifs. Les acheteurs du segment secondaire valorisent les dates de livraison assurées et les quartiers familiers plus que la personnalisation, permettant des cycles de transaction plus rapides et des approbations de financement plus fluides.

Le marché brésilien de l'immobilier résidentiel préserve donc un avantage de canal clair pour les reventes, car des niveaux de stocks robustes et des inspections immobilières standardisées améliorent la transparence. En revanche, les ventes primaires attirent des acheteurs prêts à accepter des délais de construction en échange de prix plus bas et de personnalisation des unités, mais leur expansion reste modérée car les consommateurs sensibles au crédit préfèrent les actifs achevés en période d'incertitude économique.

Analyse géographique

São Paulo a capté 24,16 % de l'activité en 2025, reflétant une économie diversifiée, une origination hypothécaire mature et un long pipeline de projets de corridors de transit. Les volumes de lancement en 2025 sont restés élevés pour les formats alignés sur Minha Casa, Minha Vida et les projets du milieu de gamme vers le haut de gamme intermédiaire, ce qui amortit les effets cycliques et répartit les risques. Rio de Janeiro devrait croître à 6,88 % jusqu'en 2031, soutenu par des opportunités de rénovation et des initiatives politiques visant à réactiver les bâtiments sous-utilisés dans les zones centrales. Le marché brésilien de l'immobilier résidentiel bénéficie également d'une contribution régulière de Brasília et des villes de l'intérieur reliées par des infrastructures améliorées aux principaux centres d'emploi.

Les capitales du Nordeste et les villes côtières attirent la demande de résidences secondaires et de retraite à mesure que les cadres de planification canalisent la croissance et préservent les corridors sensibles. À João Pessoa, la part des ménages dans des logements verticaux a atteint un niveau élevé en 2024, soulignant le rythme de la densification et le besoin concomitant d'infrastructures adaptées à la demande. Pour São Paulo, les révisions de planification ont élargi le rayon et les paramètres des corridors axés sur le transit tout en protégeant les zones à faible densité, ce qui a accentué le gradient de valeur foncière et les stratégies de produits par quartier. La taille du marché brésilien de l'immobilier résidentiel à São Paulo restera importante en raison de la profondeur de la demande, tandis que les taux de croissance à Rio de Janeiro devraient être plus rapides en raison du repositionnement des produits et de l'économie de la rénovation.

Dans le reste du Brésil, les promoteurs alignent leurs lancements sur la capacité municipale et la migration de la demande vers des sous-marchés abordables qui conservent l'accès aux principaux corridors d'emploi. Les cadres de financement et de subvention s'appliquent à l'échelle nationale, mais les avantages d'exécution se concentrent là où la titrisation foncière, les autorisations et la capacité des services sont les plus solides. Le marché brésilien de l'immobilier résidentiel continue de se diversifier géographiquement selon des variables d'accessibilité, d'infrastructure et de rapidité des autorisations, ce qui sous-tend la résilience au niveau national. À mesure que les baisses de taux se transmettent en 2026, les métropoles disposant de pipelines prêts et d'un alignement politique clair devraient mener l'accélération dans les canaux primaires et secondaires.

Paysage concurrentiel

La concurrence sur le marché brésilien de l'immobilier résidentiel est modérée, mais l'adoption croissante des technologies remodèle les hiérarchies. MRV tire parti de son échelle pour négocier des remises sur le ciment en vrac, tout en réduisant ses stocks pour libérer des liquidités. Cyrela vise des montants de tickets plus élevés dans le cœur de São Paulo, poussant les marges brutes au-dessus de 34 %. Direcional se concentre sur les villes du Nord et du Nordeste, en alignant les tranches de subvention sur les niveaux de salaires locaux.

Les PropTechs injectent de la rapidité numérique. Loft a atteint l'équilibre et acquiert désormais des courtiers régionaux pour intégrer les ventes d'assurance-titre. La réglementation du COFECI sur les actes tokenisés permet aux startups de fractionner les actifs ; la première bourse est lancée en 2025 avec 76 propriétés, dont 70 % résidentielles. Les courtiers traditionnels réagissent en proposant des services hybrides en ligne et hors ligne.

Les véhicules du marché des capitaux se développent. L'univers des fonds d'investissement immobilier dépasse 500 fonds ; les fonds d'investissement immobilier hypothécaires représentent 40 % des actifs nets de 32,31 milliards USD. La série d'acquisitions de Pátria porte les actifs sous gestion à 4,4 milliards USD, atteignant le seuil de taille d'actifs pour remporter des mandats de fonds de pension. Les acheteurs d'obligations ESG favorisent les promoteurs dotés de tableaux de bord vérifiés de suivi carbone, offrant aux premiers adoptants une dette moins coûteuse.

Leaders du secteur brésilien de l'immobilier résidentiel

MRV Engenharia e Participações S.A.

Cyrela Brazil Realty S.A.

Direcional Engenharia S.A.

Construtora Tenda S.A.

Even Construtora e Incorporação S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Le Tribunal fédéral du District fédéral a suspendu tous les effets de la Résolution 1.551/2025 du Conselho Federal de Corretores de Imóveis, statuant que le conseil avait outrepassé ses attributions en légiférant sur des questions relatives aux valeurs mobilières et à la banque centrale.

- Octobre 2025 : Le gouvernement fédéral brésilien a annoncé un nouveau modèle de crédit immobilier modernisant les règles du Sistema Brasileiro de Poupança e Empréstimo, relevant le plafond de valeur des biens du Sistema Financeiro da Habitação de 1,5 million R$ à 2,25 millions R$ et portant le ratio prêt-valeur maximum à 80 % dans le cadre du Sistema de Amortização Constante, visant à injecter 40 milliards R$ dans le crédit au logement sur deux ans en libérant les dépôts d'épargne obligatoires pour le prêt immobilier, avec des projections pour financer 80 000 unités supplémentaires d'ici 2026.

- Août 2025 : La Taxonomie durable brésilienne a été approuvée pour catégoriser les activités économiques durables, avec une mise en œuvre progressive pour les sociétés cotées et les institutions financières.

- Juin 2025 : Moura Dubeux a lancé sa nouvelle marque à revenus intermédiaires Mood avec plus de 1 milliard R$ de valeur de ventes projetée, ciblant les acheteurs Minha Casa Minha Vida Faixa 4, et a créé Única axée sur le Tier 3, soutenant une prévision de lancement relevée à un TCAC de 16 % pour 2024 à 2027.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché immobilier résidentiel brésilien comme la valeur agrégée des transactions portant sur des logements neufs et existants, des maisons, des villas, des appartements et des copropriétés achetés ou loués par des ménages dans l'ensemble des États et districts fédéraux au cours d'une année donnée.

Exclusion du périmètre : les transactions portant uniquement sur des terrains, les unités en multipropriété et les locations de vacances à court terme proposées sur des plateformes entre particuliers sont hors périmètre.

Aperçu de la segmentation

- Ventes

- Location

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des promoteurs, des directeurs de courtage, des responsables de crédit hypothécaire et des responsables de programmes de logement à São Paulo, Rio de Janeiro, Brasília et dans les capitales du Nordeste à forte croissance. Ces échanges permettent de valider les pipelines de lancement, les prix de vente typiques, la composition des acheteurs et les décaissements de subventions attendus, comblant ainsi les lacunes invisibles dans un travail purement documentaire.

Recherche documentaire

Pour quantifier et qualifier le marché, nous exploitons les ensembles de données ouvertes du tableau de bord immobilier CBIC du Brésil, les panels de l'indice de prix FIPEZAP, les statistiques de prêts hypothécaires ABECIP et les publications démographiques de l'IBGE, qui captent ensemble les dynamiques de l'offre, des prix et de la demande. Nous y ajoutons les éclairages des rapports de lancement au niveau municipal de Secovi-SP, les indicateurs macroéconomiques de la Banque mondiale et les archives du taux Selic de la banque centrale, qui signalent les évolutions de l'accessibilité financière.

La profondeur complémentaire provient des dépôts SEC et CVM des entreprises, des présentations aux investisseurs, de la couverture médiatique largement diffusée collectée via Dow Jones Factiva, et des tendances en matière de brevets suivies via Questel lorsque la technologie de construction a une incidence sur les coûts unitaires. Les sources citées illustrent, sans les épuiser, l'éventail des sources examinées.

Dimensionnement du marché et prévisions

Une construction descendante (top-down) s'appuie sur les volumes nationaux de ventes et de lancements du CBIC, les séries de prix médians FIPEZAP et les flux de financement ABECIP ; ces totaux sont ensuite réconciliés avec des vérifications ascendantes (bottom-up) portant sur le prix de vente moyen (ASP) par ville multiplié par les données unitaires et les informations financières des promoteurs. Les principaux moteurs — trajectoire du Selic, formation des ménages, arriérés du déficit de logement et enveloppes de subventions MCMV — alimentent une régression multivariée qui prolonge le scénario de référence jusqu'en 2030. Lorsque les données au niveau des projets sont insuffisantes, nous comblons les lacunes avec des médianes stables de prix régionaux au mètre carré et des taux d'absorption historiques.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies, des examens de variance par tableaux croisés et une validation par un analyste senior. Les modèles sont actualisés chaque année, avec des ajustements intermédiaires lorsque des chocs de politique ou de crédit modifient sensiblement les volumes. Avant la publication, un analyste vérifie à nouveau les indicateurs du dernier trimestre afin que les abonnés disposent d'une vue à jour.

Pourquoi la base de référence de Mordor sur l'immobilier résidentiel brésilien est fiable

Les estimations publiées divergent souvent parce que les entreprises découpent différemment la géographie, le type de logement et le circuit de transaction, ou figent leurs prévisions sur des hypothèses de change statiques.

Les principaux facteurs d'écart comprennent une couverture régionale plus étroite, l'omission des flux de revente, l'utilisation de taux de change plus anciens et des cadences de mise à jour plus lentes, qui ensemble compriment ou surestiment les totaux par rapport à notre approche combinée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 95,59 Md USD (2024) | Mordor Intelligence | - |

| 60,00 Md USD (2024) | Global Consultancy A | Exclut les reventes sur le marché secondaire et n'ajuste les prix que sur la base BRL 2019. |

| 65,00 Md USD (2023) | Regional Consultancy B | Couvre cinq zones métropolitaines, utilise le nombre d'unités multiplié par un ASP uniforme sans réconciliation avec la valeur hypothécaire. |

La comparaison montre comment notre périmètre plus large, la conversion de devises en année courante et la double validation du volume et du prix permettent d'établir une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché brésilien de l'immobilier résidentiel ?

La taille du marché brésilien de l'immobilier résidentiel est de 106,97 milliards USD en 2026 et devrait atteindre 138,70 milliards USD d'ici 2031 avec un TCAC de 5,33 %.

Quels segments sont en tête et lesquels connaissent la croissance la plus rapide au sein du marché brésilien de l'immobilier résidentiel ?

Les appartements et copropriétés ont dominé avec une part de 77,17 % en 2025, tandis que les villas et maisons individuelles devraient connaître la croissance la plus rapide à 6,31 % jusqu'en 2031.

Comment les subventions et la politique hypothécaire affectent-elles la demande sur le marché brésilien de l'immobilier résidentiel ?

Minha Casa, Minha Vida, ainsi que les récentes mises à jour du SBPE et du SFH, élargissent l'éligibilité, améliorent les ratios prêt-valeur et stabilisent la demande des primo-accédants avant un vent favorable à l'accessibilité en 2026.

Quel est l'axe concurrentiel des principaux promoteurs sur le marché brésilien de l'immobilier résidentiel ?

Les grands constructeurs mettent l'accent sur la construction industrialisée, le financement adossé à des créances et la conformité aux critères ESG, tout en formant des partenariats stratégiques tels que la coentreprise CPP Investments et Cyrela à São Paulo.

Quelles régions sont les plus importantes sur le marché brésilien de l'immobilier résidentiel ?

São Paulo détient la plus grande part à 24,16 %, tandis que Rio de Janeiro affiche la croissance prévisionnelle la plus rapide à 6,88 % jusqu'en 2031, avec João Pessoa et d'autres marchés du Nordeste qui apportent de la profondeur.

Comment les critères ESG et la finance durable influenceront-ils le marché brésilien de l'immobilier résidentiel ?

La taxonomie durable de 2025 et les orientations de la banque centrale dirigent les capitaux vers des projets conformes, ce qui peut réduire les coûts de financement et améliorer l'accès au crédit pour les projets éligibles.

Dernière mise à jour de la page le: