Taille et part du marché de l'immobilier résidentiel de luxe aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

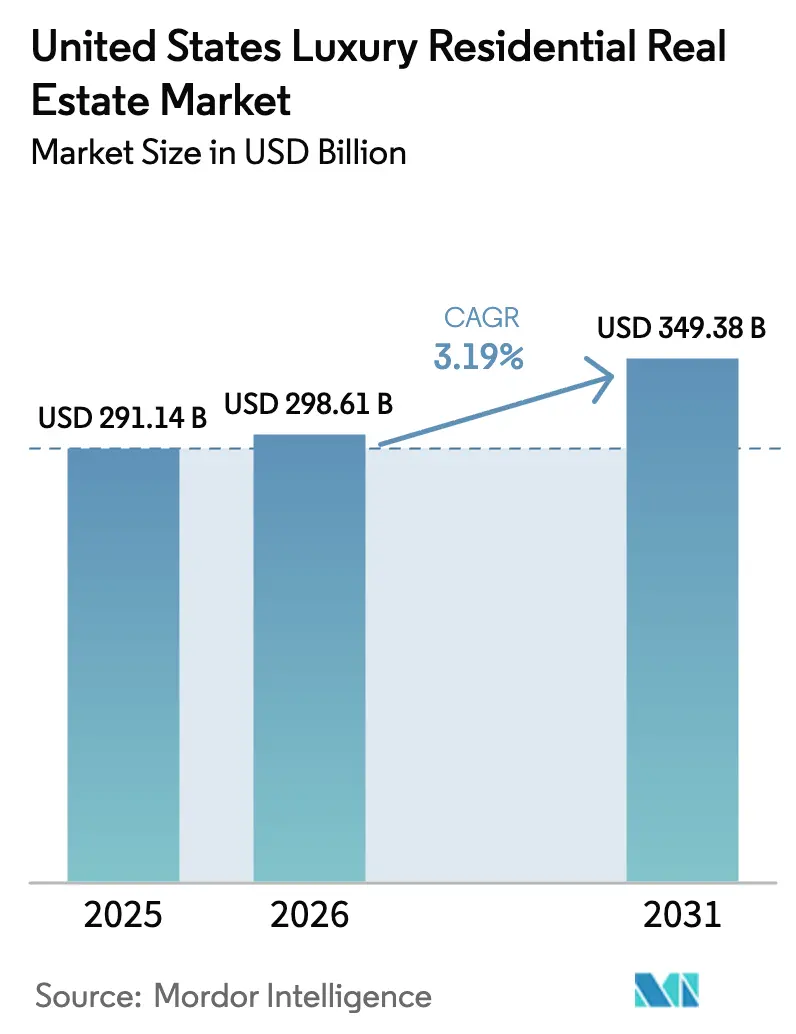

| Taille du marché de l'année de base (2025) | 291.14 Milliards de dollars |

| Taille du Marché (2026) | 298.61 Milliards de dollars |

| Taille du Marché (2031) | 349.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe aux États-Unis par Mordor Intelligence

La taille du marché de l'immobilier résidentiel de luxe aux États-Unis devrait passer de 291,14 milliards USD en 2025 à 298,61 milliards USD en 2026 et atteindre 349,38 milliards USD d'ici 2031, avec un TCAC de 3,19 % sur la période 2026-2031.

Les acheteurs de ce segment sont influencés par une offre de revente de luxe ultra-faible dans les codes postaux de premier plan et par un flux régulier de nouveaux produits certifiés écologiques qui témoignent de la qualité et de la protection des actifs à long terme. Le segment continue de diverger du logement d'entrée de gamme, car un large bassin d'acheteurs au comptant reste actif en tant que couverture contre les fluctuations des marchés actions et la sensibilité aux taux. Les évolutions réglementaires et les innovations sur les marchés de capitaux sont également pertinentes, notamment les réservations de visas investisseurs EB-5 et l'apport de liquidités consécutif à l'approbation des ETF Bitcoin au comptant en 2024. Parallèlement, les exigences de transparence sur les bénéficiaires effectifs imposées par le FinCEN devraient freiner les achats anonymes via des sociétés à responsabilité limitée dans plusieurs catégories de transactions à prix élevé à partir de 2026.[1]https://www.fincen.gov/

Principaux enseignements du rapport

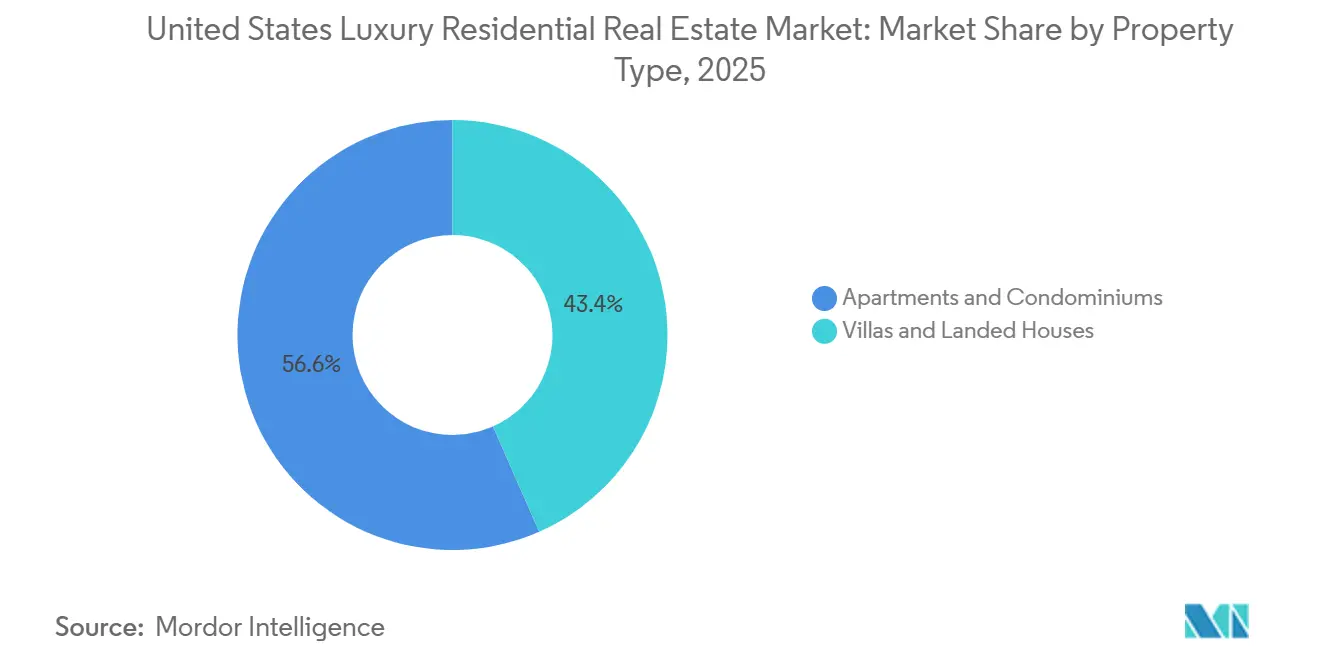

- Par type de bien, les appartements et copropriétés ont dominé avec une part de revenus de 56,62 % en 2025, et les villas et maisons individuelles devraient croître à un TCAC de 3,10 % jusqu'en 2031.

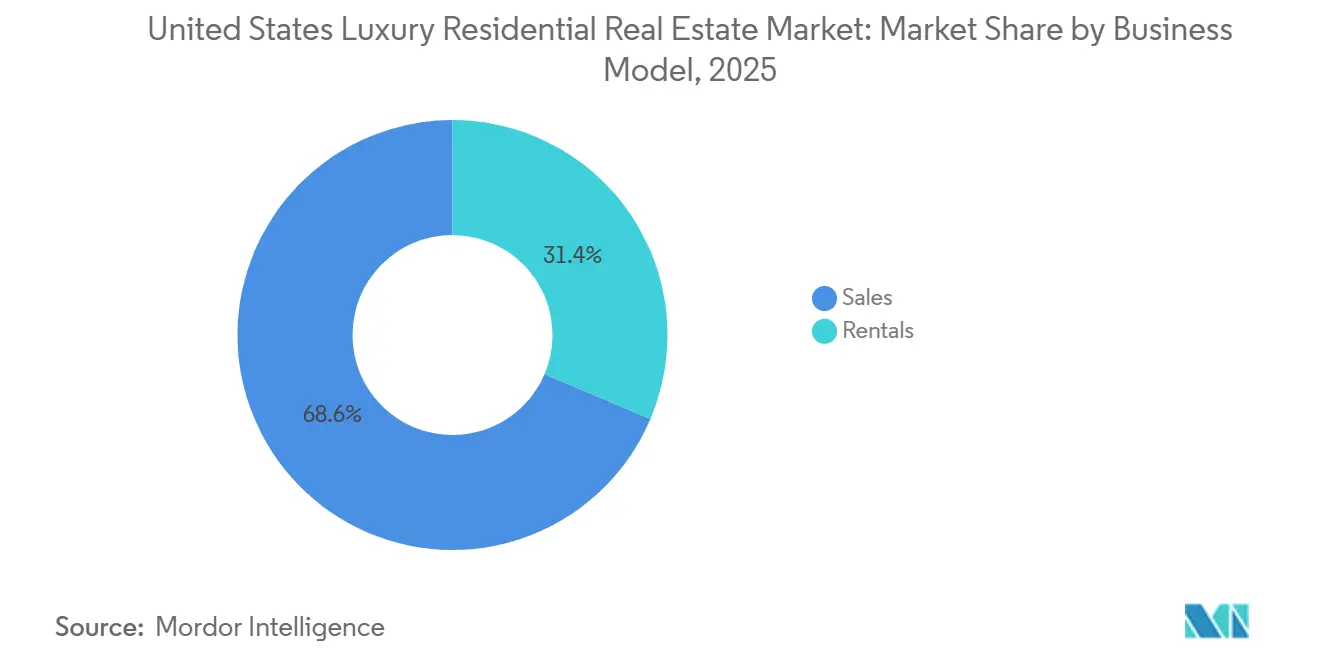

- Par modèle commercial, les ventes ont représenté 68,62 % des revenus en 2025, tandis que les locations devraient se développer à un TCAC de 3,16 % jusqu'en 2031.

- Par mode de vente, le marché secondaire a capté une part de 62,62 % en 2025, et le marché primaire devrait croître à un TCAC de 3,22 % jusqu'en 2031.

- Par région, l'Ouest détenait une part de 31,62 % en 2025, et le Sud-Est devrait être la région à la croissance la plus rapide avec un TCAC de 3,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Offre ultra-faible de logements existants dans les codes postaux de premier plan | +0.8% | Ouest (marchés côtiers californiens), Nord-Est (Hamptons, Manhattan), Sud-Est (Miami, Naples) | Moyen terme (2-4 ans) |

| Segment d'acheteurs au comptant résilient se couvrant contre la volatilité des actions et des taux | +0.7% | National, avec une intensité de débordement en Floride, au Texas et en Arizona | Court terme (≤ 2 ans) |

| Essor des constructions de luxe certifiées écologiques | +0.6% | Mondial, avec des gains précoces en Californie (LEED), au Massachusetts, au Colorado et dans l'État de Washington | Long terme (≥ 4 ans) |

| Expansion du quota de visas investisseurs EB-5 débloquant de nouveaux capitaux étrangers (modification réglementaire de 2025) | +0.5% | Principalement APAC, avec des débordements vers le Sud-Est (Floride), l'Ouest (Californie), le Nord-Est (New York) | Moyen terme (2-4 ans) |

| Approbation des ETF Bitcoin au comptant libérant des liquidités d'investisseurs en cryptomonnaies vers les biens d'exception | +0.4% | Ouest (Californie, pôles technologiques), Sud-Est (Miami), certaines zones du Sud-Ouest (Austin) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Offre ultra-faible de logements existants dans les codes postaux de premier plan

L'offre ultra-faible de logements existants dans les codes postaux de luxe de premier plan aux États-Unis est alimentée par un effet de verrouillage persistant lié aux taux hypothécaires inférieurs à 4 % détenus par les propriétaires actuels, ce qui les dissuade de revendre. Le comportement de préservation du patrimoine des ménages à haute valeur nette favorise la détention d'actifs d'exception en période de volatilité des marchés. Les restrictions de zonage, la lenteur des procédures de permis et l'opposition des communautés limitent la nouvelle offre dans les quartiers d'élite. Par ailleurs, les transferts de patrimoine intergénérationnels, les afflux de capitaux étrangers et les acheteurs disposant de liquidités importantes réduisent la rotation, tandis que la migration vers des États fiscalement avantageux intensifie la demande, comprimant davantage l'offre disponible dans les marchés de luxe de premier rang.

Segment d'acheteurs au comptant résilient se couvrant contre la volatilité des actions et des taux

Le segment d'acheteurs au comptant résilient est porté par une volatilité élevée des marchés actions, des taux d'intérêt durablement élevés et une demande croissante de préservation du capital. Les particuliers à haute valeur nette déploient de plus en plus de liquidités pour éviter les coûts de financement, les délais d'exécution et l'incertitude des marchés du crédit, tout en sécurisant un levier de négociation et des remises sur les prix. La migration des patrimoines, les solides gains boursiers des cycles précédents et la hausse des allocations vers les actifs réels soutiennent davantage les achats au comptant, positionnant les logements de luxe comme des réserves de valeur résistantes à l'inflation et des outils de diversification de portefeuille face à l'incertitude macroéconomique.

Essor des constructions de luxe certifiées écologiques (LEED, WELL)

L'offre de revente de luxe ultra-faible continue de définir le marché de l'immobilier résidentiel de luxe aux États-Unis, orientant la demande vers les constructions neuves et soutenant les prix dans les codes postaux de premier plan. Même avec une hausse nationale des stocks prévue en 2026, les zones ultra-premium restent structurellement tendues, ce qui profite aux promoteurs disposant de droits à construire prêts à l'emploi. Les acheteurs au comptant sont particulièrement actifs car ils sont moins sensibles aux fluctuations des taux, ce qui contribue à stabiliser l'activité contractuelle pendant les périodes de volatilité plus large du marché. En pratique, cela a renforcé l'absorption pour les tours de marque et dotées d'équipements dans les pôles d'emploi technologiques et financiers. L'effet net est un flux de transactions régulier en haut de gamme malgré des signaux mitigés dans le logement grand public.

Goulets d'étranglement dans le traitement des dossiers EB-5 et reports de visas

Bien que les réservations EB-5 constituent un vent favorable, les goulets d'étranglement administratifs persistants ont ralenti la conversion des intérêts en investissements finalisés. L'exercice fiscal 2024 s'est terminé avec près de 2 900 visas reportés non utilisés, reflétant un écart entre la conception du programme et son exécution sur le terrain. Pour les promoteurs qui s'appuient sur des préventes ou des financements liés à l'EB-5, des délais de traitement plus longs peuvent avoir un impact sur le phasage des projets. La contrainte est limitée dans le temps et résolvable, mais elle affecte la disponibilité des capitaux à court terme et les décisions de phasage. À mesure que l'efficacité du traitement s'améliore, le frein à moyen terme devrait s'atténuer, libérant la demande différée.[2]https://iiusa.org/

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Inflation des intrants de construction comprimant les marges des promoteurs | -0.7% | National, avec une pression aiguë dans l'Ouest (Californie) et le Nord-Est (New York) | Court terme (≤ 2 ans) |

| Flambée des primes d'assurance liée aux risques climatiques et retrait des assureurs dans les zones côtières et à risque d'incendie | -0.6% | Sud-Est (Floride), Ouest (Californie, zones à risque d'incendie), Sud-Ouest (côte texane) | Moyen terme (2-4 ans) |

| Règle nationale du FinCEN sur la divulgation des bénéficiaires effectifs freinant les achats anonymes via des sociétés à responsabilité limitée | -0.4% | National, avec un impact concentré en Floride, à New York et en Californie | Court terme (≤ 2 ans) |

| Projet de taxe fédérale sur les transferts de logements de luxe (2-5 %) créant une incertitude sur les prix pour les transactions supérieures à 5 millions USD | -0.3% | National, si adopté ; précédent établi par les prélèvements locaux et étatiques (New Jersey, Los Angeles, Rhode Island) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des intrants de construction comprimant les marges des promoteurs

Les coûts de construction résidentielle aux États-Unis restent élevés malgré la modération observée après 2022, avec une pression renouvelée en 2025 due à l'inflation de l'acier, du bois, du plâtre et à la hausse des droits de douane. La compression des marges entraîne des retards de projets, tandis que les grands constructeurs de luxe protègent leur rentabilité grâce à leur pouvoir de fixation des prix. Les promoteurs adoptent de plus en plus la construction modulaire pour raccourcir les délais et réduire les déchets de matériaux, malgré des besoins en capital initial plus élevés.

Flambée des primes d'assurance liée aux risques climatiques et retrait des assureurs dans les zones côtières et à risque d'incendie

Le stress de l'assurance habitation aux États-Unis s'est intensifié, avec des non-renouvellements en Floride et en Californie dépassant 3 % en 2024, les principaux assureurs ayant réduit leur exposition face à la hausse des coûts de construction et des risques climatiques. L'exposition du plan FAIR de Californie a bondi à 650 milliards USD à mi-2025. Les logements de luxe font face à un risque de non-renouvellement plus élevé, limitant la liquidité, tandis que l'escalade des pertes liées aux catastrophes et l'inflation des assurances alimentent la sous-assurance malgré l'auto-assurance sélective pratiquée par les acheteurs ultra-fortunés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : les appartements et copropriétés définissent le centre de gravité

Les ventes ont représenté la plus grande part des revenus, soit 68,62 % en 2025, tandis que les locations devraient se développer à un TCAC de 3,16 % jusqu'en 2031, signalant un modèle durable à deux voies pour le secteur. Les ventes conservent leur primauté dans les marchés de passerelle et de villégiature prisés par les grandes fortunes mondiales, tandis que les locations haut de gamme bénéficient de la demande de flexibilité des cadres et des familles en cours de relocalisation.

Le secteur de l'immobilier résidentiel de luxe aux États-Unis voit également les offres locatives intégrer des conceptions axées sur les critères ESG et des services de niveau hôtelier. Les opérateurs superposent des espaces de coworking, des équipements de bien-être et des services de conciergerie pour attirer des locataires qui valorisent une expérience équivalente à celle des biens en propriété. Les gestionnaires d'actifs et les promoteurs continuent de rééquilibrer leur exposition à mesure que les coûts en capital évoluent et que les valorisations se normalisent par rapport aux sommets post-pandémie. Les canaux de vente restent solides dans le segment ultra-luxe, soutenus par les acheteurs au comptant et l'intérêt international là où les profils réglementaires et fiscaux sont favorables. Sur l'horizon de prévision, les deux canaux devraient contribuer de manière significative au marché de l'immobilier résidentiel de luxe aux États-Unis à mesure que les préférences des consommateurs se diversifient.[3]https://www.kennedywilson.com/

Par mode de vente : les annonces secondaires dominent tandis que les constructions neuves s'accélèrent

Les transactions secondaires ont capté 62,62 % de l'activité en 2025, reflétant la profondeur des quartiers de luxe existants et les échanges d'actifs d'exception hérités dans les grandes métropoles. Le marché primaire devrait s'accélérer à un TCAC de 3,22 % jusqu'en 2031, car l'offre de revente dans les zones ultra-premium reste contrainte malgré les gains d'inventaire plus larges attendus en 2026. Les délais de commercialisation plus longs fin 2025 témoignent d'une normalisation par rapport à la flambée post-2021, ce qui améliore les options des acheteurs et la diligence raisonnable sur les transactions en haut de gamme. Les promoteurs disposant de stratégies de prévente solides et d'affiliations de marque restent bien positionnés pour bénéficier de la tension sur les reventes. La taille du marché de l'immobilier résidentiel de luxe aux États-Unis pour les constructions neuves est soutenue par des projets qui combinent résilience climatique, services hôteliers et équipements sélectionnés.

Le secteur de l'immobilier résidentiel de luxe aux États-Unis continuera d'équilibrer la profondeur des reventes avec des livraisons ciblées de constructions neuves dans les corridors à forte demande. Dans les métropoles où le rezonage urbain et les communautés planifiées à grande échelle permettent une montée en puissance, l'offre primaire peut croître sans dépasser la demande. Là où les quartiers historiques dominent, les rénovations et conversions façonneront une partie de la rotation des stocks tout en préservant les actifs de caractère. L'interaction de ces voies soutient une absorption régulière et une discipline des prix sur la période de prévision. Les acteurs du marché utiliseront la tarification, la mise en valeur et les partenariats en capital pour aligner les offres sur l'évolution des portefeuilles des ménages.

Par modèle commercial : les ventes dominent tandis que les locations gagnent en faveur

Les ventes ont représenté la plus grande part des revenus, soit 68,62 % en 2025, tandis que les locations devraient se développer à un TCAC de 3,16 % jusqu'en 2031, signalant un modèle durable à deux voies pour le secteur. Les ventes conservent leur primauté dans les marchés de passerelle et de villégiature prisés par les grandes fortunes mondiales, tandis que les locations haut de gamme bénéficient de la demande de flexibilité des cadres et des familles en cours de relocalisation. La taille du marché de l'immobilier résidentiel de luxe aux États-Unis attachée aux locations est indirectement soutenue par des plateformes institutionnelles qui professionnalisent la gestion et la fourniture d'équipements, ce qui améliore la fidélisation des locataires. Parmi les mouvements de portefeuille notables figurent des partenariats qui font évoluer les opérations de location de maisons individuelles et affûtent les stratégies légères en actifs à travers les cycles. Dans les centres urbains, les périodes de montée en charge des baux de luxe restent saines lorsque les projets sont liés à des pôles d'emploi et à des transports en commun.

Analyse géographique

L'Ouest détenait 31,62 % de la part du marché de l'immobilier résidentiel de luxe aux États-Unis en 2025, tandis que le Sud-Est devrait être la région à la croissance la plus rapide avec un TCAC de 3,13 % jusqu'en 2031. Les corridors technologiques et les enclaves côtières de Californie continuent d'ancrer la demande de luxe, soutenus par des résidences de marque et des projets d'exception qui attirent les acheteurs mondiaux. Les ouvertures programmées à proximité des grands campus d'entreprises améliorent l'absorption, notamment là où les équipements haut de gamme et les caractéristiques de durabilité sont la norme. Les plans directeurs à grande échelle de l'Arizona et les centres urbains animés par le divertissement au Nevada élargissent le pipeline de l'Ouest. Le rythme des transactions reflète une normalisation par rapport à la ruée de 2021 à 2022, mais les acheteurs disposant de liquidités maintiennent l'écoulement des rares annonces de qualité.

Le Sud-Est bénéficie d'un profil fiscal favorable, d'un afflux de relocalisations d'entreprises et d'un style de vie toute l'année, autant d'éléments qui attirent les acheteurs de résidences principales et secondaires vers les métropoles côtières de Floride. L'écosystème de luxe de Miami continue de bénéficier des capitaux internationaux, des marques hôtelières et de la migration des secteurs de la finance et de la technologie, stimulant les préventes de tours de marque et de maisons de bord de mer haut de gamme. L'expansion des réseaux de courtage dans le nord-est de la Floride élargit davantage la portée dans les corridors de croissance ancrés par d'importants projets de réaménagement urbain. Le sud de la Floride reste un point focal pour les lancements de penthouses et les résidences de marque hôtelière qui étendent les services et le prestige aux propriétaires. Dans les principales métropoles du Sud-Est, les nouvelles offres de luxe équilibrent design, équipements et emplacement pour répondre aux attentes croissantes des acheteurs mondiaux.

Le Nord-Est conserve une base profonde de quartiers de luxe historiques à Manhattan et dans le Connecticut côtier, tandis que l'économie biotechnologique de Boston soutient la demande de condominiums haut de gamme. Les développements d'exception à New York continuent d'établir des références en matière de design et de hauteur, séduisant les collectionneurs mondiaux d'adresses emblématiques. Dans la région Mid-Atlantique, les communautés planifiées de Virginie voient émerger de nouveaux partenariats entre promoteurs institutionnels et multinationaux qui élargissent l'offre locative et à la vente haut de gamme. Le Midwest reste sélectif, avec une demande la plus forte dans les quartiers d'affaires centraux et les corridors en bord de lac où l'efficacité des constructions neuves et les équipements répondent aux attentes de style de vie. Dans l'ensemble, le marché de l'immobilier résidentiel de luxe aux États-Unis reste diversifié géographiquement, chaque région s'appuyant sur des moteurs de demande et des modèles de développement distincts.

Paysage concurrentiel

L'intensité concurrentielle s'accroît à mesure que les acteurs de grande envergure consolident les réseaux de courtage et que les promoteurs rationalisent les structures de capital pour une croissance légère en actifs. En janvier 2026, Compass a finalisé l'acquisition en actions de Anywhere Real Estate pour 1,7 milliard USD, regroupant Century 21, Coldwell Banker et Sotheby's International Realty sous une plateforme combinée de 340 000 agents avec des synergies de coûts annuelles attendues de 225 à 255 millions USD. La transaction élargit la portée dans le luxe et la couverture suburbaine et crée des capacités plus larges de génération de leads et de références croisées dans les codes postaux de premier rang. Les acheteurs et vendeurs de luxe bénéficient d'une meilleure exploitation des données, d'une portée marketing accrue et d'une mise en correspondance multi-marques sous le même groupe. Ce thème de consolidation soutient l'épine dorsale opérationnelle du marché de l'immobilier résidentiel de luxe aux États-Unis en 2026.

Les promoteurs affinent également leurs portefeuilles par des acquisitions et cessions ciblées pour améliorer leur concentration et leur liquidité. En novembre 2025, Kennedy Wilson a finalisé l'acquisition de la plateforme Toll Brothers Apartment Living pour 347 millions USD, ajoutant 5 milliards USD d'actifs sous gestion et une empreinte d'intérêts de commandité dans 18 propriétés ainsi qu'un pipeline de développement de 29 sites, ce qui renforce les capacités institutionnelles dans le multifamilial de luxe. En février 2025, Lennar s'est étendu à cinq États par l'acquisition des opérations de construction résidentielle de Rausch Coleman Homes, tout en cédant séparément des actifs fonciers à Millrose Properties dans le cadre d'une stratégie légère en actifs. Ces mouvements montrent comment les opérateurs équilibrent le risque de développement avec des plateformes de gestion évolutives et des structures efficientes en capital. Ensemble, ces évolutions constituent une base résiliente pour le marché de l'immobilier résidentiel de luxe aux États-Unis sur la fenêtre de prévision.

La différenciation des produits en haut de gamme continue de reposer sur les partenariats hôteliers, la résilience climatique et les équipements expérientiels. Les lancements à haute visibilité et les offres de penthouses témoignent d'un appétit persistant pour les biens d'exception à neuf et huit chiffres dans les destinations côtières bénéficiant d'une forte connectivité mondiale. Certains promoteurs canalisent également d'importants programmes de capital vers des adjacences de centres de données et des pôles à usage mixte qui apportent des avantages en termes d'emploi et d'infrastructure aux quartiers de luxe environnants. Les marques de courtage s'étendent à l'international et approfondissent leur présence dans les métropoles américaines à forte croissance, contribuant à mettre en relation les acheteurs mondiaux avec des annonces américaines différenciées selon les formats et les niveaux de prix. Il en résulte un champ concurrentiel où la force de la marque, l'agilité du capital et le design aligné sur les critères ESG donnent le rythme sur le marché de l'immobilier résidentiel de luxe aux États-Unis.

Leaders du secteur de l'immobilier résidentiel de luxe aux États-Unis

Toll Brothers City Living

Lennar Corp (CalAtlantic Luxury)

Howard Hughes Corp

Related Companies

Extell Development

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Compass Inc. a finalisé son acquisition emblématique en actions de Anywhere Real Estate pour 1,7 milliard USD, unissant ses forces avec Century 21, Coldwell Banker et Sotheby's International Realty pour créer une plateforme contrôlant 340 000 agents et projetant 225 à 255 millions USD de synergies de coûts annuelles, doublant ainsi effectivement l'empreinte de Compass sur les marchés du luxe et du logement suburbain.

- Décembre 2025 : Toll Brothers a annoncé Vista Ventana, une communauté de 42 maisons de ville à La Mirada, en Californie, dont l'ouverture à la vente est prévue pour l'été 2026, proposant des designs de deux à quatre chambres à partir de 700 000 USD, marquant la poursuite de l'expansion de l'entreprise dans le segment de luxe de style maison de ville du sud de la Californie.

- Novembre 2025 : KB Home a lancé Platinum View dans le plan directeur de Communications Hill à San Jose, proposant des maisons individuelles de quatre chambres et trois salles de bains et demie à partir de 1,8 million USD, ciblant la main-d'œuvre technologique de la Silicon Valley avec la certification ENERGY STAR et la proximité de Google, Apple, Adobe, NVIDIA, Intel, Meta et Cisco Systems.

- Novembre 2025 : Kennedy Wilson a finalisé son acquisition de la plateforme Apartment Living de Toll Brothers pour 347 millions USD, ajoutant 5 milliards USD d'actifs sous gestion, dont des intérêts de commandité général dans 18 propriétés d'appartements et de logements étudiants totalisant 2,2 milliards USD et un pipeline de développement de 29 sites représentant 3,6 milliards USD de capital investi à l'achèvement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'immobilier résidentiel de luxe aux États-Unis comme toute vente ou location de logements neufs ou existants se situant dans les cinq premiers centiles des distributions de prix locales ou dépassant les seuils de luxe largement acceptés, commençant approximativement à 1 million USD pour les condominiums et à 3 millions USD pour les maisons individuelles. L'univers couvre les appartements, condominiums, villas et domaines, et chaque transaction est saisie à sa valeur de clôture intégrale.

Exclusion du périmètre : les tours commerciales à usage mixte, les schémas de propriété fractionnée, les multipropriétés et les appartements avec services de type hôtelier sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type de bien

- Appartements et copropriétés

- Villas et maisons individuelles

- Par modèle commercial

- Ventes

- Locations

- Par mode de vente

- Primaire (neuf)

- Secondaire (revente de logements existants)

- Par région

- Nord-Est

- Midwest

- Sud-Est

- Ouest

- Sud-Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des courtiers de luxe à New York, Miami, Los Angeles, Austin et Aspen, des conseillers en gestion de patrimoine qui suivent les mouvements de portefeuille des particuliers à haute valeur nette, et des urbanistes supervisant les permis de construction en hauteur. Leurs éclairages précisent les ratios d'acheteurs étrangers, les primes liées aux équipements et les lacunes d'offre dans le pipeline non visibles dans les registres publics.

Recherche documentaire

Nous commençons par des ensembles publics faisant autorité tels que les données mensuelles sur les ventes de logements neufs du Bureau du recensement des États-Unis, les tableaux de revenus disponibles du Bureau d'analyse économique, les déclarations de migration du Service des impôts internes, l'enquête sur les finances des consommateurs de la Réserve fédérale et les ensembles de données sur les logements existants de l'Association nationale des agents immobiliers. Les livres blancs de l'Urban Land Institute, des associations d'agents immobiliers des États et des bureaux d'enregistrement des comtés fournissent la profondeur des stocks, le rythme d'absorption et les pipelines de permis. Les rapports annuels 10-K des entreprises, les conférences téléphoniques sur les résultats des constructeurs et les notes de réserves foncières 8-K de la SEC révèlent les prix de vente moyens et les valeurs du carnet de commandes haut de gamme. Les bibliothèques payantes, D&B Hoovers pour les répartitions des revenus des constructeurs et Dow Jones Factiva pour les actualités sur les transactions, complètent la recherche documentaire. Ces sources sont illustratives et non exhaustives ; de nombreuses autres étayent notre base de preuves.

Dimensionnement du marché et prévisions

Un mélange descendant et ascendant guide le modèle. Nous superposons d'abord les taux de pénétration des logements de luxe sur le volume total des transactions résidentielles, puis nous validons les totaux par des contrôles de prix de clôture × volume échantillonnés et des consolidations sélectives de constructeurs. Les moteurs critiques — croissance des ménages à haute valeur nette, part des ventes au comptant, taux des prêts hypothécaires jumbo sur 30 ans, annonces supérieures à 1 million USD et flux de migration interétatique — alimentent une régression multivariée, avant qu'une superposition ARIMA ne lisse les fluctuations cycliques jusqu'en 2030. Là où les informations des constructeurs manquent de données sur certains marchés, les moyennes des actes de comté comblent les lacunes.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles d'anomalies par rapport aux tableaux de patrimoine de la Réserve fédérale, aux indices de ventes répétées de CoreLogic et aux registres d'actes des comtés. Les réviseurs seniors signalent les écarts, et des déclencheurs de recontact s'activent lorsque les clôtures de luxe trimestrielles s'écartent de plus de deux écarts-types. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires après des changements fiscaux ou réglementaires majeurs.

Pourquoi la base de référence de Mordor sur l'immobilier résidentiel de luxe aux États-Unis est-elle crédible

Les estimations publiées diffèrent parce que les entreprises adoptent des seuils de prix distincts, excluent les locations ou actualisent leurs données peu fréquemment. En ancrant les seuils aux percentiles locaux et en combinant les données nationales sur les actes avec des entretiens en direct, nous offrons une base de référence équilibrée et actualisée.

Certains éditeurs ne suivent que les constructions neuves ou les ventes supérieures à 10 millions USD, tandis que d'autres incluent les achats de résidences secondaires mais ignorent les locations ; des ajustements d'inflation et des conversions de devises variables élargissent les écarts. Le périmètre déclaré de Mordor et sa cadence annuelle réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 289,38 milliards USD (2025) | ||

| 164,68 milliards USD (2024) | Consultance régionale A | Exclut les locations et les reventes ; limite supérieure de 2 millions USD |

| 2,0 milliards USD (2024) | Analytique sectorielle B | Ne comptabilise que les constructions neuves supérieures à 10 millions USD dans certaines métropoles côtières sélectionnées |

Le tableau montre comment les seuls choix de périmètre peuvent faire varier considérablement les valeurs ; notre approche disciplinée et transparente offre aux décideurs le point de départ le plus fiable.

Questions clés auxquelles répond le rapport

Quelle est la taille et la croissance attendue du marché de l'immobilier résidentiel de luxe aux États-Unis d'ici 2031 ?

Le marché affiche une taille de 298,61 milliards USD en 2026 et devrait atteindre 349,38 milliards USD d'ici 2031 avec un TCAC de 3,19 %.

Quel type de bien est en tête et lequel connaît la croissance la plus rapide dans le logement de luxe aux États-Unis ?

Les appartements et copropriétés ont dominé avec une part de 56,62 % en 2025, tandis que les villas et maisons individuelles affichent la croissance la plus rapide avec un TCAC projeté de 3,10 % jusqu'en 2031.

Comment se comportent les ventes et les locations dans le logement haut de gamme aux États-Unis ?

Les ventes ont représenté 68,62 % de l'activité en 2025, tandis que les locations devraient croître à un TCAC de 3,16 % jusqu'en 2031, les plateformes institutionnelles développant les offres premium.

Quel canal de vente est le plus fort aujourd'hui dans le logement de luxe aux États-Unis, et comment évolueront les constructions neuves ?

Les annonces secondaires détenaient une part de 62,62 % en 2025, tandis que les constructions neuves primaires devraient croître à un TCAC de 3,22 % en raison de la tension sur l'offre de revente.

Quelle région des États-Unis est actuellement en tête et laquelle devrait connaître la croissance la plus rapide dans le logement de luxe ?

L'Ouest était en tête avec une part de 31,62 % en 2025, et le Sud-Est devrait être la région à la croissance la plus rapide avec un TCAC de 3,13 % jusqu'en 2031.

Quelles évolutions réglementaires et sur les marchés de capitaux affectent les acheteurs d'immobilier de luxe aux États-Unis ?

Les réservations EB-5 débloquent des capitaux étrangers, les ETF Bitcoin au comptant ont apporté des liquidités à certains acheteurs, et la règle du FinCEN sur les bénéficiaires effectifs freine les achats anonymes via des sociétés à responsabilité limitée.

Dernière mise à jour de la page le: