Taille et parts du marché de l'immobilier résidentiel de luxe en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.68 Milliards de dollars |

| Taille du Marché (2026) | 1.78 Milliards de dollars |

| Taille du Marché (2031) | 2.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe en Italie par Mordor Intelligence

La taille du marché immobilier résidentiel de luxe en Italie devrait augmenter de 1,68 milliard USD en 2025 à 1,78 milliard USD en 2026 et atteindre 2,41 milliards USD d'ici 2031, avec un CAGR de 6,21 % sur la période 2026-2031.

L'offre limitée de constructions neuves dans les centres historiques protégés par l'UNESCO, un régime fiscal réformé pour les résidents étrangers et des flux constants d'immigrants ultra-fortunés se combinent pour maintenir la demande bien au-delà des livraisons. Les villas gagnent en dynamisme à mesure que les acheteurs post-pandémie recherchent des espaces extérieurs, tandis que les appartements clés en main à Rome, Milan et Florence restent la réserve de valeur liquide qui soutient la commodité quotidienne des cadres internationaux. La tarification du risque climatique et la hausse des coûts de restauration commencent à réorienter les capitaux vers les villes de l'intérieur, mais l'appétit des investisseurs pour les palais emblématiques continue de l'emporter sur les contraintes fiscales. Les entrepreneurs technologiques et les détenteurs de cryptomonnaies ajoutent une nouvelle couche de demande, notamment autour de Porta Nuova à Milan et du quartier d'innovation de Turin.

Principaux enseignements du rapport

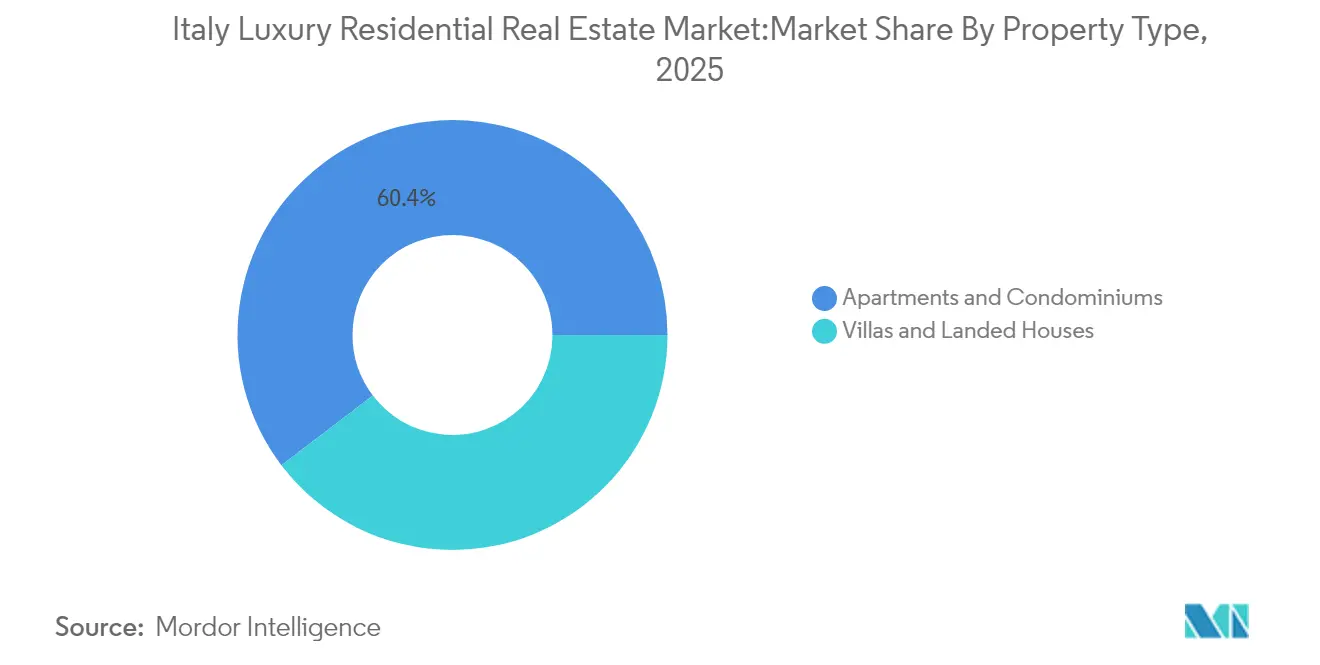

- Par type de bien, les appartements et copropriétés ont dominé avec 60,35 % de la part de marché de l'immobilier résidentiel de luxe en Italie en 2025. Le marché de l'immobilier résidentiel de luxe en Italie pour les villas et maisons avec terrain devrait se développer à un CAGR de 6,31 % entre 2026 et 2031.

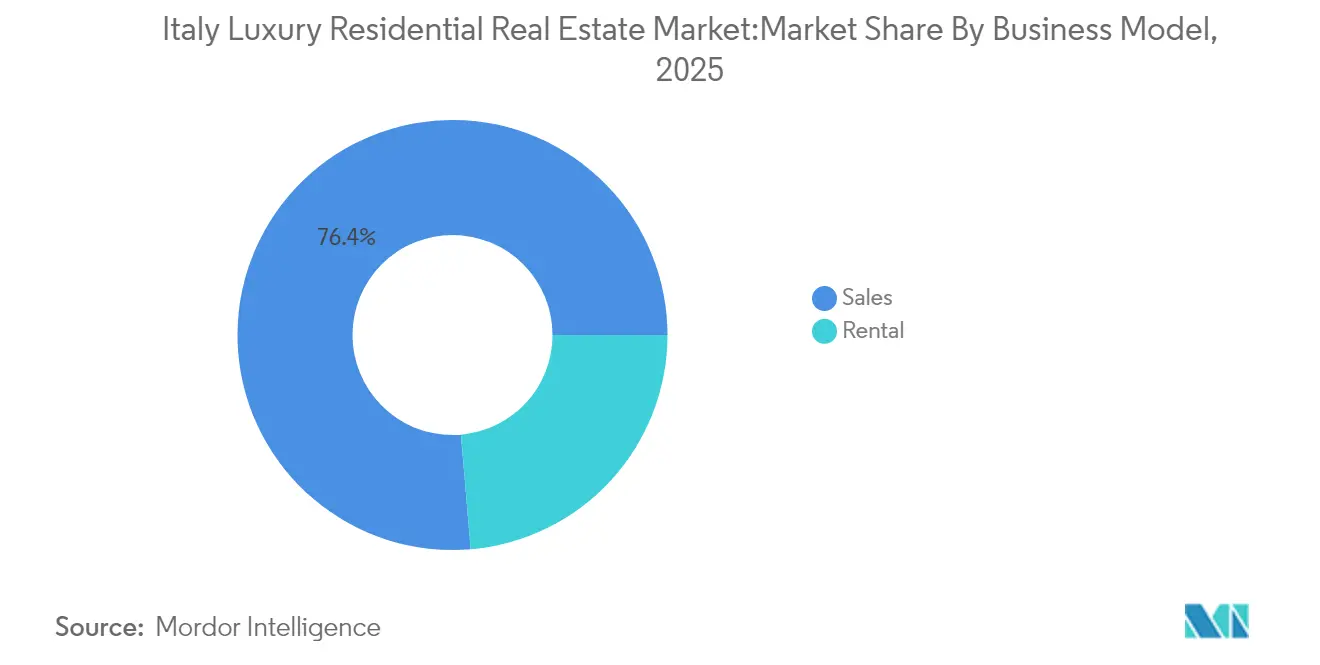

- Par modèle commercial, le segment des ventes a représenté 76,35 % du marché de l'immobilier résidentiel de luxe en Italie en 2025. Le marché de l'immobilier résidentiel de luxe en Italie pour le segment de la location affiche le CAGR projeté le plus élevé à 6,74 % entre 2026 et 2031.

- Par mode de vente, les transactions secondaires ont représenté une part de 60,45 % du marché de l'immobilier résidentiel de luxe en Italie en 2025. Le marché de l'immobilier résidentiel de luxe en Italie pour les développements primaires devrait croître à un CAGR de 6,47 % entre 2026 et 2031.

- Par ville, Rome a dominé avec une part de revenus de 30,60 % du marché de l'immobilier résidentiel de luxe en Italie en 2025. Le marché de l'immobilier résidentiel de luxe en Italie pour Venise devrait afficher la croissance la plus rapide à un CAGR de 6,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe en Italie

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Immigration de personnes à hauts revenus via le visa investisseur et le régime de résident fiscal | +1.8% | Milan, Rome, lac de Côme | Moyen terme (2 à 4 ans) |

| Vieillissement de la population aisée & transferts de patrimoine intrafamiliaux | +1.2% | Régions industrielles du Nord | Long terme (≥ 4 ans) |

| Restrictions de zonage dans les centres historiques stimulant les réhabilitations verticales | +0.9% | Centres urbains classés à l'UNESCO | Long terme (≥ 4 ans) |

| Fonds internationaux en quête de palazzos trophées ultra-prime | +0.7% | Venise, Florence, Rome | Moyen terme (2 à 4 ans) |

| Essor des rénovations certifiées ESG dans le patrimoine bâti | +0.6% | Grandes métropoles | Moyen terme (2 à 4 ans) |

| Patrimoine issu des cryptomonnaies & de la tech dans les corridors de Milan et Turin | +0.5% | Milan, Turin | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population aisée et transferts de patrimoine intrafamiliaux

Une classe entrepreneuriale vieillissante consolide ses fortunes familiales dans des résidences de premier rang pouvant être transmises sans difficulté aux héritiers. La fiscalité successorale allégée du pays fait de l'immobilier de luxe un outil de planification patrimoniale privilégié, notamment en Lombardie et en Émilie-Romagne, où les entreprises familiales dominent. Ces ménages cherchent des actifs qui protègent contre les fluctuations monétaires et la volatilité des marchés boursiers, de sorte que la demande persiste même lors des chocs financiers. À mesure que davantage de bénéficiaires assument des rôles opérationnels, les portefeuilles s'orientent davantage vers l'immobilier de prestige. Cette tendance démographique constitue une base de demande fiable et à évolution lente qui ancre la stabilité des prix à long terme.

Immigration de personnes à hauts revenus via le visa investisseur et le régime de résident fiscal

Le visa investisseur italien demande désormais aux nouveaux arrivants de s'acquitter d'un impôt forfaitaire de 220 000 USD par an, mais le programme reste attractif par rapport aux autres portes d'entrée européennes. Les seuils d'entrée commencent à 275 000 USD pour le financement de start-ups et atteignent 2,2 millions USD pour les obligations souveraines, offrant une flexibilité à des profils diversifiés. Les clauses de droits acquis protègent les entrants antérieurs, préservant la confiance dans les cercles mondiaux de gestion de patrimoine. Pour de nombreuses familles quittant des régions politiquement instables, la qualité de vie à Rome ou au lac de Côme compense la charge fiscale plus élevée. Cette politique continue de canaliser de nouveaux capitaux vers le marché de l'immobilier résidentiel de luxe en Italie[1]Ministère italien des Affaires étrangères, "Visa investisseur pour l'Italie," esteri.it .

Restrictions de zonage dans les centres historiques stimulant les réhabilitations verticales

Des règles de préservation strictes interdisent toute construction neuve dans les districts classés à l'UNESCO, contraignant ainsi les promoteurs à réhabiliter les structures existantes en aménageant des lofts de luxe derrière des façades protégées. La mise en conformité est coûteuse et chronophage, mais la rareté maintient les valeurs de revente à des niveaux élevés. Les architectes spécialisés capables d'intégrer du câblage en fibre optique à de la pierre du XVIe siècle perçoivent des honoraires premium, et leurs projets établissent des références tarifaires qui valorisent les biens environnants. Le cadre de zonage plafonne effectivement l'offre, soutenant le marché de l'immobilier résidentiel de luxe en Italie même lorsque les pipelines de construction au sens large ralentissent.

Fonds internationaux en quête de palazzos trophées ultra-prime

Les investisseurs institutionnels considèrent les palazzos emblématiques comme des actifs tangibles résistants à l'inflation et riches en patrimoine culturel. Chaque palais étant unique et fermement protégé par la législation sur le patrimoine, cette catégorie se comporte davantage comme un marché de l'art que comme un segment immobilier conventionnel. Les fonds déploient des capitaux à long terme pour acquérir, restaurer et, occasionnellement, convertir des espaces en suites d'hôtellerie de marque. Compte tenu de la concurrence limitée de la part d'acquéreurs privés capables de financer des rénovations à huit chiffres, cette stratégie offre à la fois une valeur de prestige et une diversification de portefeuille.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de construction & de restauration | -1.1% | Sites du patrimoine | Moyen terme (2 à 4 ans) |

| Droits de mutation et taxes sur l'immobilier de luxe plus élevés pour les acheteurs étrangers | -0.8% | National, focus non-UE | Court terme (≤ 2 ans) |

| Renforcement des règles de lutte contre le blanchiment de capitaux (AML) | -0.4% | National | Moyen terme (2 à 4 ans) |

| Flambée des primes d'assurance liée au risque climatique | -0.3% | Domaines côtiers et en flanc de colline | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Droits de mutation et taxes sur l'immobilier de luxe plus élevés pour les acheteurs étrangers

Des règles fiscales plus strictes prévoient désormais l'imposition des plus-values sur les cessions indirectes et suppriment l'exonération de résidence principale pour de nombreux acquéreurs étrangers. Ces niveaux de calcul supplémentaires allongent les délais de clôture et augmentent les coûts de conseil. Pour les investisseurs marginaux, la hausse des frictions transactionnelles réduit les marges, mais la demande fondamentale des familles ultra-fortunées reste intacte. L'effet net est un ralentissement à court terme du nombre de transactions, avec une pression limitée sur les prix, compte tenu de la rareté des actifs. À terme, la clarification du traitement fiscal pourrait même renforcer la transparence du marché.

Renforcement des règles de lutte contre le blanchiment de capitaux (AML)

Le règlement UE 2024/1624 oblige les notaires et les agents à vérifier la propriété effective pour tout achat dépassant 1 million USD[2]Parlement européen, "Règlement 2024/1624 relatif à la prévention de l'utilisation du système financier aux fins du blanchiment de capitaux," europa.eu. Les grandes transactions transfrontalières peuvent désormais prendre 60 à 90 jours supplémentaires, le temps que les banques vérifient la provenance des fonds. Cette charge de diligence raisonnable accrue augmente les honoraires juridiques et peut détourner les capitaux opportunistes vers des juridictions moins contraignantes. Toutefois, une transparence accrue renforce la réputation de l'Italie en tant que marché sain, rassurant les acteurs institutionnels souhaitant protéger leurs portefeuilles du risque réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : les appartements urbains maintiennent la part majoritaire

Les appartements ont représenté 60,35 % du marché de l'immobilier résidentiel de luxe en Italie en 2025, consolidant leur rôle de principale porte d'entrée pour les investisseurs internationaux. Les acquéreurs apprécient la sécurité clé en main, les services de conciergerie et l'accès immédiat à des lieux culturels tels que la Scala et le Colisée. Les lofts rénovés dans le quartier Brera de Milan atteignent régulièrement 3 500 USD le pied carré, tandis que les résidences de marque situées à l'intérieur des murs historiques de Rome se négocient à des primes encore plus élevées. Les fonctionnalités des immeubles intelligents, notamment la gestion centralisée de l'énergie, sont désormais standard pour répondre aux exigences ESG croissantes. Une liquidité accrue permet également aux propriétaires de se refinancer rapidement, maintenant les appartements au cœur des stratégies de portefeuille familial. Les villas et maisons avec terrain constituent un parc plus restreint, mais affichent la croissance la plus rapide à un CAGR de 6,31 %, les ménages aisés recherchant des jardins, des piscines et de l'intimité. Les propriétés du lac de Côme attirent des acquéreurs américains prêts à débourser 15 millions USD pour un accès au bord de l'eau, tandis que les fermes à la campagne en Ombrie séduisent les familles européennes souhaitant adopter un mode de vie de télétravail longue durée. La taille du marché de l'immobilier résidentiel de luxe en Italie liée aux villas pourrait donc doubler d'ici 2030 si les modes de télétravail perdurent. Les promoteurs capables d'obtenir des permis pour des ensembles résidentiels à la campagne en construction neuve limitée gagnent en influence dans un segment défini par une rareté extrême.

Par modèle commercial : les ventes restent la voie d'accession à la propriété principale

Le canal des ventes a détenu 76,35 % de part du marché de l'immobilier résidentiel de luxe en Italie en 2025, soutenu par la préférence culturelle pour la propriété directe et des exonérations avantageuses de plus-values sur cinq ans. Les familles italiennes de longue date transmettent leurs biens de génération en génération, renforçant une approche d'achat et de conservation qui soutient la stabilité des prix. Les acquéreurs transfrontaliers optent souvent pour l'acquisition en pleine propriété afin de sécuriser des droits de résidence et de couvrir leur patrimoine libellé en euros par un actif tangible. Les stratégies locatives, cependant, progressent plus rapidement à un CAGR de 6,74 %, les jeunes millionnaires privilégiant la mobilité à la permanence. Les appartements de premier rang en centre-ville atteignent désormais 15 000 USD par mois pour des baux annuels, tandis que les villas de vacances à Capri atteignent 60 000 USD par quinzaine estivale. Les plateformes de gestion d'actifs de luxe gèrent les services de conciergerie, la commercialisation et la conformité, transformant les résidences en produits générateurs de rendement sans dégrader l'expérience du propriétaire. Les investisseurs combinent locations à court et long terme pour lisser la saisonnalité, illustrant comment la demande locative diversifie progressivement les revenus au sein du marché plus large de l'immobilier résidentiel de luxe en Italie.

Par mode de vente : le marché secondaire ancre la valeur patrimoniale

Les transactions secondaires ont contrôlé 60,45 % de la part du marché de l'immobilier résidentiel de luxe en Italie en 2025, grâce à un vaste parc de biens historiques dont l'authenticité est admirée par les acquéreurs. Ces propriétés bénéficient d'un environnement paysager mature, de réseaux de voisinage établis et d'historiques locatifs avérés, réduisant ainsi le risque d'acquisition. Le potentiel de restauration permet également aux investisseurs à valeur ajoutée de générer de la plus-value grâce à des améliorations ciblées. Les ventes primaires progressent à un CAGR de 6,47 %, car les programmes modernes marient le savoir-faire du design italien à la certification LEED ou BREEAM. Des projets tels que Porta Nuova Gioia à Milan intègrent des panneaux solaires en toiture, le recyclage des eaux grises et le stationnement avec voiturier automatisé, établissant de nouveaux repères qui attirent des capitaux orientés ESG. Les équipes marketing mettent en avant des espaces bien-être, des espaces d'art communautaires et des chefs privés pour se différencier des biens plus anciens. À mesure que les obstacles à la construction persistent, chaque lancement réussi commande des prix premium, renforçant la confiance dans le développement neuf comme complément aux offres patrimoniales.

Analyse géographique

Les tendances du logement de luxe se divisent nettement selon le fossé économique nord-sud de l'Italie. Milan, Rome et Venise enregistrent les prix au pied carré les plus élevés, soutenus par des aéroports internationaux, des pôles de services financiers et des actifs culturels de renommée mondiale. Ces pôles accueillent également des cabinets de conseil professionnels, facilitant les transactions pour les clients étrangers. En revanche, les villes du sud telles que Bari et Palerme offrent des points d'entrée plus bas et un potentiel de réhabilitation plus élevé, mais souffrent d'infrastructures plus faibles et de processus juridiques plus lents. La différenciation climatique influence désormais les flux de capitaux presque autant que les indicateurs économiques. Les propriétés en bord de mer le long des côtes amalfitaine et ligurienne font face à des coûts d'assurance croissants et à des réglementations de construction plus strictes qui limitent la nouvelle offre, tandis que les villes collinaires de l'intérieur comme Sienne bénéficient de primes de risque plus faibles et d'une demande touristique robuste. Les stations lacustres du nord — Côme, Majeur et Garde — jouissent d'étés frais, stimulant les rendements locatifs et l'attrait tout au long de l'année pour les retraités d'Europe du Nord.

Les autorités régionales se livrent concurrence pour attirer les investissements grâce à des procédures d'autorisation plus rapides et des crédits d'impôt ciblés. La Lombardie propose des portails numériques qui ramènent le délai moyen d'approbation des permis de construire à 120 jours, tandis que la Toscane subventionne les rénovations parasismiques à la suite du tremblement de terre des Apennins centraux de 2024. Ces incitations localisées permettent aux investisseurs de diversifier leurs placements au sein du marché de l'immobilier résidentiel de luxe en Italie, en équilibrant rendement, attrait patrimonial et résilience climatique.

Paysage concurrentiel

Le secteur demeure modérément fragmenté, mais la consolidation s'accélère. Des agences mondiales telles que Sotheby's International Realty et Engel & Völkers ont renforcé leur présence à Milan et à Rome, en ajoutant des divisions de conseil en patrimoine bâti dotées d'historiens de l'art et d'architectes spécialisés en conservation. Les boutiques locales, notamment Lionard et Italy Sotheby's, conservent un avantage dans la recherche de palazzos hors marché, s'appuyant sur des relations multigénérationnelles avec des familles aristocratiques peu enclines à afficher publiquement leurs biens.

Les certifications en matière de développement durable et l'adoption des technologies immobilières distinguent les leaders des retardataires. L'utilisation par COIMA de la modélisation par jumeau numérique dans la réhabilitation du dépôt ferroviaire de Porta Romana illustre comment une rénovation pilotée par les données peut raccourcir les cycles de construction. Coldwell Banker Global Luxury propose désormais des visites en 3D en temps réel qui réduisent de 30 % les visites physiques des acquéreurs étrangers. Pendant ce temps, les plus petites agences régionales s'appuient encore sur les réseaux personnels et la publicité imprimée, risquant ainsi d'être marginalisées à mesure que les clients exigent un service transfrontalier sans faille.

Les partenariats stratégiques reconfigurent la portée du marché. En 2025, Eagle Hills s'est associé à COIMA pour financer la restauration de 220 millions USD du Grand Hôtel des Bains de Venise, sécurisant ainsi un pipeline futur de résidences de marque. L'acquisition par UniCredit d'un bâtiment emblématique à Gênes signale que les banques nationales considèrent l'immobilier de luxe non seulement comme une garantie, mais aussi comme un investissement direct en actifs. Cet afflux de capitaux institutionnels pourrait finalement faire augmenter l'indice de concentration du marché de l'immobilier résidentiel de luxe en Italie si d'autres conversions à grande échelle se produisent.

Leaders du secteur de l'immobilier résidentiel de luxe en Italie

Christie's International Real Estate

Sotheby's International Realty

Engel & Völkers Italia

Knight Frank Italy

Savills Italy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : COIMA et Eagle Hills ont résolu des problèmes de dettes historiques et se sont engagés à investir 220 millions USD pour restaurer le Grand Hôtel des Bains de Venise, en apurant 59,4 millions USD de passifs antérieurs.

- Juin 2025 : UniCredit a acquis une propriété historique à Gênes, soulignant la confiance du secteur bancaire dans les actifs patrimoniaux de luxe.

- Mai 2025 : Le gouvernement italien a confirmé l'assurance obligatoire contre les catastrophes naturelles pour les entreprises à compter de janvier 2025 et a signalé une possible extension aux biens résidentiels.

- Avril 2025 : Le groupe Prada a acquis Versace pour 1,37 milliard USD, créant un acteur national du luxe de premier plan avec un effet d'entraînement sur la demande de boutiques phares et de résidences de direction.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'immobilier résidentiel de luxe en Italie comme l'ensemble des maisons, villas, penthouses, appartements et domaines historiques haut de gamme, neufs ou existants, vendus ou loués pour un usage résidentiel exclusif, dont le prix se situe généralement dans le premier décile de chaque marché local et qui offrent un design, des équipements et des avantages en termes d'emplacement de premier ordre. Selon Mordor Intelligence, les biens d'investissement qui sont légalement enregistrés en tant que logements de luxe mais qui sont temporairement exploités en tant que logements de courte durée sont également inclus, car le motif de la propriété reste résidentiel.

Exclusion du champ d'application : Les actifs de l'hôtellerie commerciale, de la multipropriété ou de la propriété fractionnée sont exclus, même s'ils sont physiquement similaires à des maisons de luxe.

Aperçu de la segmentation

- Par type de bien

- Appartements et copropriétés

- Villas et maisons avec terrain

- Par modèle commercial

- Ventes

- Location

- Par mode de vente

- Primaire (construction neuve)

- Secondaire (revente de logement existant)

- Par ville

- Rome

- Milan

- Venise

- Florence

- Naples

- Turin

- Lac de Côme et région des lacs de Lombardie

- Autres villes

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des agents immobiliers, des promoteurs de maisons de luxe, des notaires, des banquiers privés et des conseillers en gestion de patrimoine à Rome, Milan, Florence, au lac de Côme et en Sardaigne. Ces conversations ont permis de valider les couloirs de prix, les parts d'acheteurs étrangers et les rendements locatifs, puis de clarifier les facteurs non contraignants tels que les primes d'efficacité énergétique et les coûts de restauration des biens patrimoniaux avant la finalisation du modèle.

Recherche documentaire

Nous avons construit la base de référence grâce à un vaste travail documentaire qui s'est appuyé sur des sources de niveau 1 librement accessibles telles que les données ISTAT sur le parc immobilier, les cartes de prix OMI du cadastre italien, les statistiques de ventes notariées annuelles de l'Agenzia delle Entrate, les séries de revenus des ménages d'Eurostat et les bulletins de taux hypothécaires de la Banque d'Italie. Les organismes du secteur, par exemple la FIAIP et la Confindustria Assoimmobiliare, ont fourni des informations sur les filières d'approvisionnement et le sentiment des acheteurs, tandis que les médias économiques réputés ont suivi les transactions importantes qui servent de points d'ancrage pour les prix. Les bases de données sur abonnement, D&B Hoovers pour les données financières des entreprises, Dow Jones Factiva pour les informations sur les transactions, et Questel pour les rénovations de brevets liées à l'immobilier de luxe, ont permis de vérifier le pipeline des promoteurs et l'activité de rénovation. Cette liste est illustrative ; de nombreuses autres sources secondaires ont été consultées à des fins de recoupement et de clarification.

Dimensionnement du marché et prévisions

La valeur du marché a d'abord été estimée par une reconstruction descendante de la valeur des transactions, qui multiplie les volumes de ventes de luxe notariées par les prix de vente moyens propres à chaque ville, lesquels sont ensuite ajustés pour tenir compte des transactions hors marché non déclarées. Les vérifications ascendantes, l'échantillonnage des livraisons des promoteurs et des inscriptions aux emplacements privilégiés ont permis d'affiner les totaux. Les variables clés qui alimentent le modèle comprennent le nombre de transactions dans le secteur du luxe, la moyenne en €/m², la pénétration des acheteurs étrangers, l'absorption des prêts hypothécaires et les dépenses de rénovation. Une régression multivariée, sélectionnée pour sa capacité à traiter des facteurs corrélés, projette la demande jusqu'en 2030, en s'appuyant sur des scénarios consensuels de croissance du PIB, de population HNWI et de taux d'intérêt recueillis au cours de la recherche primaire. Les lacunes dans les données ascendantes ont été comblées par des approximations conservatrices dérivées de séries adjacentes de logements de premier ordre et de jugements d'experts.

Cycle de validation et de mise à jour des données

Les résultats sont testés par rapport à des indicateurs indépendants tels que les indicateurs de prix indexés par Sotheby et les données relatives aux permis de construire ; les anomalies déclenchent de nouvelles exécutions avant l'approbation de l'analyste. Les rapports sont actualisés tous les douze mois, avec des mises à jour en milieu de cycle si des événements fiscaux, financiers ou réglementaires modifient matériellement les hypothèses. Un dernier passage avant publication garantit que les clients reçoivent le point de vue le plus récent.

Pourquoi notre ligne de base pour l'immobilier résidentiel de luxe en Italie est-elle fiable ?

Les chiffres publiés sur le marché divergent souvent parce que les sociétés de recherche choisissent des seuils de propriété, des fenêtres d'échantillonnage des prix et des bases monétaires différents, et actualisent ensuite les modèles à des intervalles inégaux.

Les principaux facteurs d'écart comprennent l'inclusion variable des revenus locatifs, le traitement incohérent des acheteurs de résidences secondaires et les hypothèses divergentes sur la conversion des devises et l'indexation de l'inflation, qui peuvent tous élargir les écarts d'évaluation par rapport au champ d'application discipliné et à la cadence de mise à jour annuelle de Mordor.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 27,37 B (2025) | Renseignements sur le Mordor | - |

| USD 16,38 B (2024) | Conseil mondial A | Exclut les contrats de location de grande valeur et utilise des taux €/USD conservateurs. |

| USD 15,80 B (2024) | Recherche sur l'industrie B | Ne tient pas compte des transactions hors marché sur les villas et des actions des villes secondaires. |

| USD 4,98 B (2024) | Conseil régional C | Seuls les biens immobiliers nouvellement construits dont le prix est supérieur à un seuil prédéfini sont pris en compte. |

La comparaison montre qu'en choisissant un champ d'application clairement défini, en combinant des données notariées avec des vérifications ascendantes et en actualisant les données chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'immobilier résidentiel de luxe en Italie ?

La taille du marché de l'immobilier résidentiel de luxe en Italie est évaluée à 29,02 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Les prévisions indiquent un CAGR de 6,03 %, portant le marché à 38,88 milliards USD d'ici 2031.

Quelle ville domine actuellement le marché ?

Rome détient la plus grande part avec 60,60 % grâce à sa base politique, culturelle et d'entreprises.

Pourquoi les villas connaissent-elles une croissance plus rapide que les appartements ?

Les acquéreurs post-pandémie recherchent des espaces extérieurs et de l'intimité, propulsant le segment des villas vers un CAGR de 6,31 %.

Quels changements de politique pourraient freiner la demande étrangère ?

Des droits de mutation plus élevés, un impôt forfaitaire de 220 000 USD pour les nouveaux résidents et des contrôles AML plus stricts ajoutent des coûts et de la complexité à court terme.

Comment les risques climatiques influencent-ils les choix de localisation ?

La hausse des primes d'assurance sur les propriétés côtières oriente les investisseurs vers les villes historiques de l'intérieur des terres, moins exposées aux risques environnementaux.

Dernière mise à jour de la page le: