Taille et Part du Marché des Fenêtres et Pare-brise d'Avions Commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 665.18 Millions de dollars américains |

| Taille du Marché (2031) | 781.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

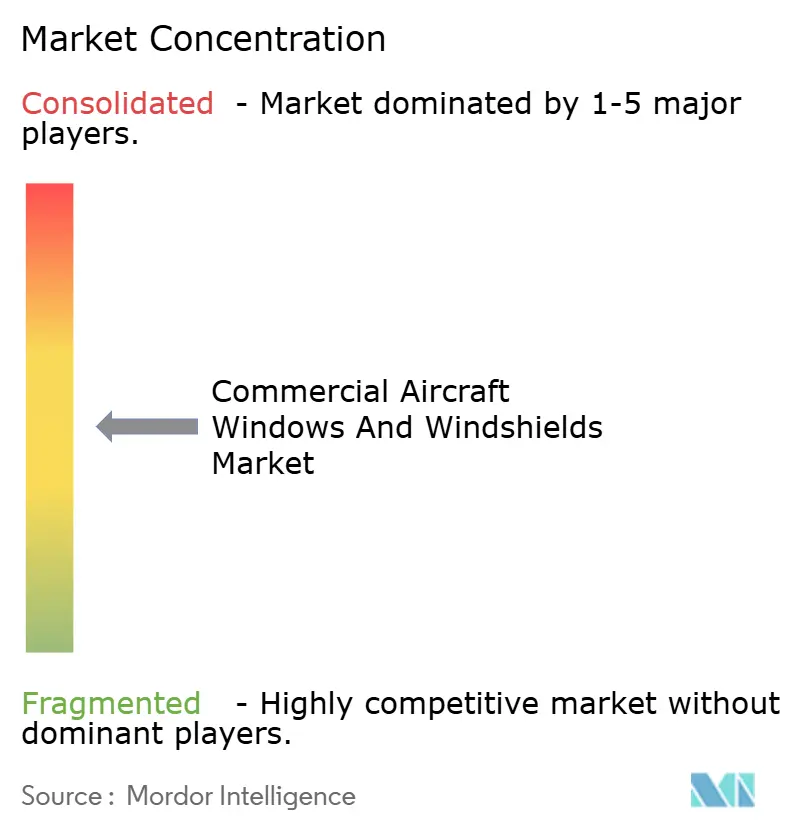

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fenêtres et Pare-brise d'Avions Commerciaux par Mordor Intelligence

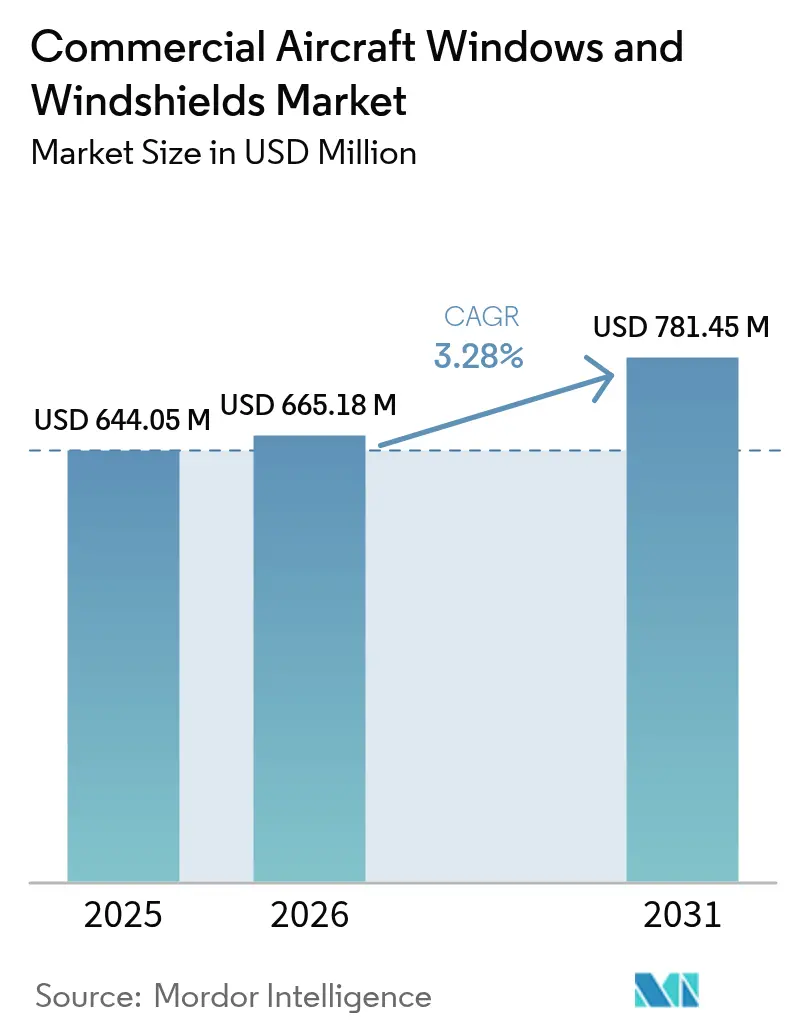

La taille du marché des fenêtres et pare-brise d'avions commerciaux était évaluée à 644,05 millions USD en 2025 et devrait croître de 665,18 millions USD en 2026 pour atteindre 781,45 millions USD d'ici 2031, à un CAGR de 3,28% durant la période de prévision (2026-2031). La croissance continue de la flotte, l'augmentation des modernisations et l'innovation rapide en matière de matériaux soutiennent la demande malgré les contraintes persistantes de la chaîne d'approvisionnement. Les compagnies aériennes privilégient des fenêtres plus légères pour réduire la consommation de carburant, tandis que les transporteurs haut de gamme installent des solutions à teinte variable et panoramiques qui améliorent l'expérience client. La pression réglementaire de la FAA et de l'EASA entraîne des cycles de remplacement de pare-brise plus fréquents, et les carnets de commandes pluriannuels d'Airbus et de Boeing incitent les fournisseurs de premier rang à accroître leurs capacités. Dans le même temps, les coûts de certification et les pénuries de verre spécialisé et de résines limitent le rythme auquel les nouvelles technologies se développent à grande échelle.

Principaux Enseignements du Rapport

- Par type d'aéronef, les avions à fuselage étroit ont dominé avec 61,78% de la part du marché des fenêtres et pare-brise d'avions commerciaux en 2025, tandis que ce segment devrait se développer à un CAGR de 6,12% jusqu'en 2031.

- Par application, les fenêtres de cabine représentaient une part de marché de 64,86% en 2025, tandis que les pare-brise de cockpit progressent à un CAGR de 6,05% jusqu'en 2031.

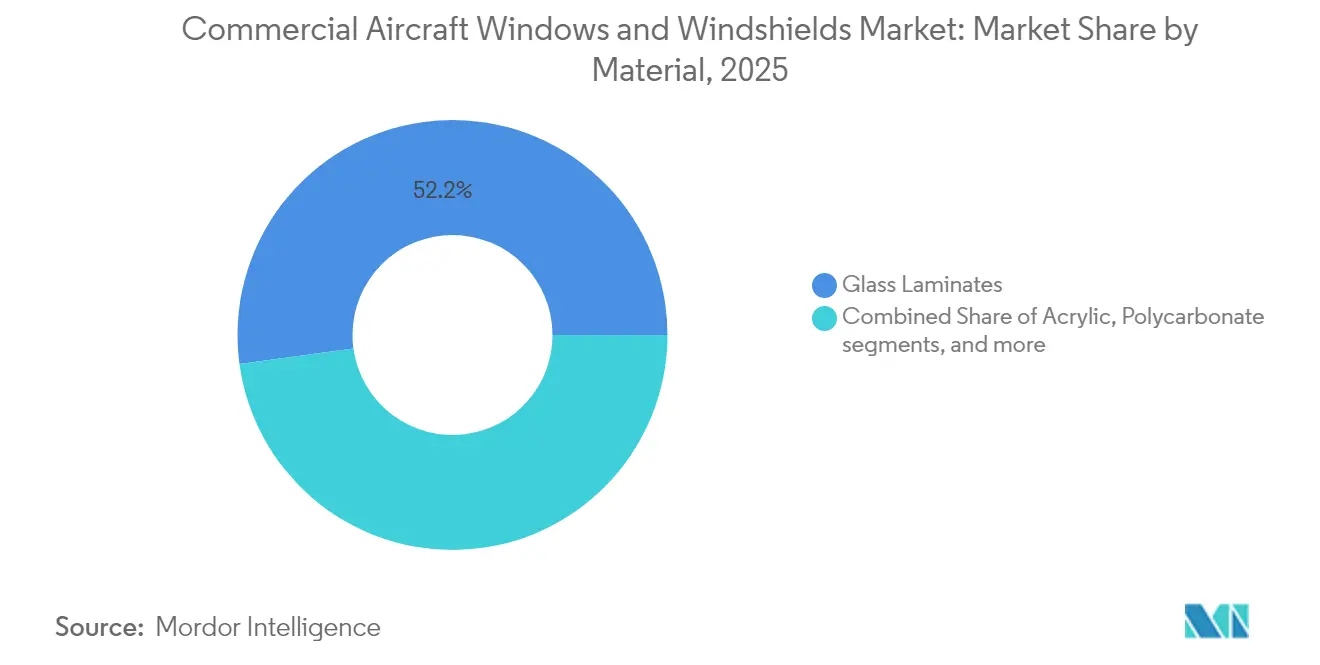

- Par matériau, les laminés de verre dominaient le marché des fenêtres et pare-brise d'avions commerciaux, avec 52,15% de la part en 2025 ; le polycarbonate devrait croître à un CAGR de 6,75% jusqu'en 2031.

- Par technologie, les laminés multicouches conventionnels ont capturé 69,75% de la part des revenus en 2025, mais les fenêtres intelligentes électrochromes devraient connaître une forte progression à un CAGR de 7,72% durant 2026-2031.

- Par marché final, les installations chez les équipementiers représentaient 56,05% de la taille du marché des fenêtres et pare-brise d'avions commerciaux en 2025, tandis que le marché secondaire devrait enregistrer un CAGR de 5,88%.

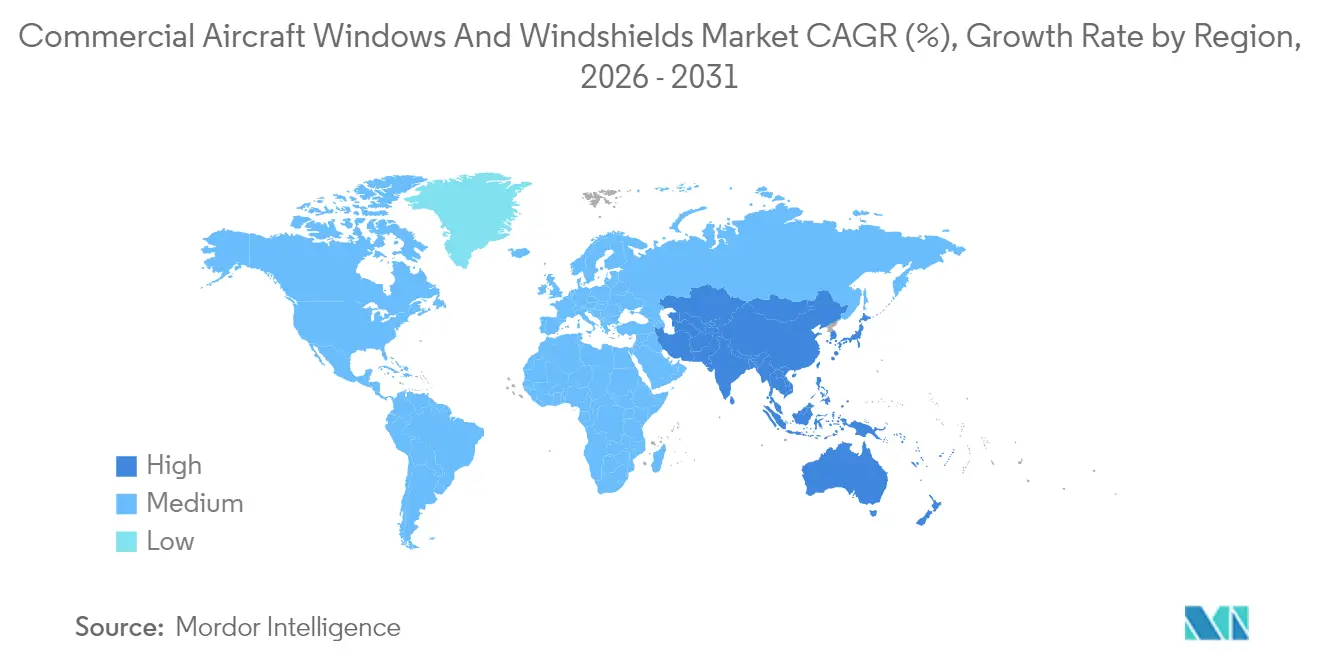

- Par géographie, l'Amérique du Nord était en tête avec 34,25% de la part des revenus en 2025 ; la région Asie-Pacifique devrait se développer à un CAGR de 7,75% sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Fenêtres et Pare-brise d'Avions Commerciaux

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de fenêtres de cabine panoramiques plus grandes | +0,8 | Mondial, accent sur les transporteurs haut de gamme en Amérique du Nord et en Europe | Moyen terme (3-4 ans) |

| Accélération de l'adoption des pare-brise intelligents électrochromes | +1,2 | Amérique du Nord et Europe, adoption croissante en Asie | Moyen terme (3-4 ans) |

| Augmentation du carnet de commandes en production chez Boeing et Airbus | +0,6 | Mondial, concentration dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Normes strictes de la FAA et de l'EASA en matière de résistance aux impacts d'oiseaux et aux chocs thermiques | +0,9 | Mondial, application plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption de l'acrylique et du polycarbonate légers | +0,7 | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (3-4 ans) |

| Programmes de modernisation de la flotte des compagnies aériennes en Asie et au Moyen-Orient | +1,0 | Asie-Pacifique et Moyen-Orient | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Fenêtres de Cabine Panoramiques Plus Grandes

Les compagnies aériennes considèrent les fenêtres plus grandes comme un facteur de différenciation de marque susceptible d'augmenter les ventes de billets à haute valeur ajoutée. Airbus a intégré des ouvertures surdimensionnées sur l'A350 et a repensé les parois latérales de l'A320 pour laisser davantage de lumière naturelle inonder la cabine, ce qui améliore la perception de l'espace et réduit la fatigue liée au décalage horaire.[1]Airbus, "Points forts de la cabine A350 améliorant l'expérience passager," airbus.com Les fournisseurs ont répondu avec des laminés de verre mince plus résistants qui préservent l'intégrité structurelle à des dimensions plus grandes tout en réduisant le poids. Les revêtements teintés et les couches hydrophobes maintiennent une clarté élevée même après des cycles de nettoyage répétés. Les transporteurs haut de gamme modernisent les anciens avions à fuselage large avec des encadrements de fenêtres améliorés qui supportent des vitres plus grandes et un éclairage d'ambiance à LED. Ces mises à niveau augmentent les coûts de rénovation de la cabine mais prolongent la durée de vie de la cellule. Par conséquent, les conceptions panoramiques passent du statut de nouveauté à celui d'options de série sur les nouveaux programmes monocouloir.

Accélération de l'Adoption des Pare-brise Intelligents Électrochromes

Les solutions à teinte variable électronique, autrefois limitées aux jets d'affaires, font leur entrée sur les grandes plateformes commerciales. Les derniers dispositifs de Gentex bloquent 99,9% de la lumière et atteignent la pleine transparence en 90 secondes, une fonctionnalité désormais installée en série sur le B787 et certaines livraisons d'A321XLR.[2]Gentex Corporation, "Le portefeuille avancé de dispositifs à teinte variable fait ses débuts au CES 2025," gentex.com Les tests en laboratoire montrent un rejet des infrarouges de 77,3% et une transmittance visible de 39,2% à 56,4%, ce qui réduit la charge thermique du cockpit et diminue la consommation de climatisation. L'intégration de collecteurs solaires à couche mince le long du périmètre du pare-brise alimente les cycles de teinte sans solliciter les circuits électriques de l'aéronef. Les compagnies aériennes qui installent cette technologie dans les cabines haut de gamme rapportent des scores de recommandation nets plus élevés et des rotations plus rapides car les stores ne sont plus nécessaires. À mesure que les précédents de certification s'accumulent, les fournisseurs s'attendent à ce que le coût par fenêtre diminue, favorisant une adoption plus large sur les flottes à fuselage étroit.

L'Augmentation du Carnet de Commandes en Production chez Boeing et Airbus Stimule les Fournisseurs de Premier Rang

Les créneaux de l'A320neo d'Airbus restent vendus jusqu'en 2030, et les audits réglementaires plafonnent la croissance de la production du B737 de Boeing. Cette visibilité permet aux fabricants de fenêtres et de pare-brise de s'engager dans de nouveaux autoclaves et lignes de découpe laser. PPG Industries a signalé un carnet de commandes record en revêtements aérospatiaux d'une valeur de 290 millions USD et une croissance organique des ventes à deux chiffres en 2024. L'augmentation des capacités raccourcit les délais de livraison et soutient la transition vers des laminés avancés et des revêtements intelligents. Les fournisseurs tirent également parti du carnet de commandes pour négocier des contrats plus longs qui stabilisent l'approvisionnement en matières premières et encouragent la R&D conjointe avec les avionneurs.

Adoption de l'Acrylique et du Polycarbonate Légers pour la Réduction de la Consommation de Carburant

Le polycarbonate pèse jusqu'à 40% de moins que le verre chimiquement trempé et absorbe 200 fois l'impact avant de se fissurer. Ce matériau gagne donc des parts de marché dans les jets régionaux où chaque kilogramme se traduit par des économies de carburant mesurables. Le grade ignifuge sans PFAS de Samyang satisfait la norme V-0 de l'UL 94 et offre une haute transparence à de faibles épaisseurs.[3]Samyang Corporation, "Fiche technique du polycarbonate ignifuge sans PFAS," plasticstoday.com Les opérateurs d'aéronefs à cycles élevés signalent des intervalles d'inspection prolongés de 8 à 10% car le polycarbonate résiste mieux aux débris de piste que les vitres traditionnelles. Les économies de poids sont également amplifiées lorsque les compagnies aériennes associent des fenêtres plus légères à des parois latérales en matériaux composites, soulignant le bénéfice systémique de la substitution de matériaux.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes de la chaîne d'approvisionnement en matériaux spécialisés | -0,9 | Mondial, impact sévère dans les régions éloignées des centres de fabrication | Court terme (≤ 2 ans) |

| Coûts élevés de certification et de qualification | -0,6 | Mondial, impact plus important sur les petits fabricants | Long terme (≥ 5 ans) |

| Taux de production des équipementiers volatils | -0,5 | Mondial, impact variable selon les relations avec les équipementiers | Court terme (≤ 2 ans) |

| Capacités de réparation limitées en dehors de l'Amérique du Nord et de l'Europe | -0,3 | Asie-Pacifique, Amérique latine et Afrique | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de la Chaîne d'Approvisionnement en Matériaux Spécialisés

Les substrats en verre chimiquement trempé et les résines intercalaires dépendent de quelques usines en Amérique du Nord et en Europe. Les perturbations liées à la pandémie continuent de se répercuter sur les calendriers d'approvisionnement, limitant les tailles de lots et entraînant des pics de prix au comptant. Les montées en cadence des avions à fuselage étroit ont contraint les lamineurs de second rang à jongler avec les allocations entre plusieurs lignes d'équipementiers, ce qui allonge les délais de livraison. Les goulets d'étranglement du fret ajoutent des risques lorsque les conteneurs à température contrôlée ne sont pas disponibles. Certaines compagnies aériennes achètent donc à l'avance des vitres de remplacement et constituent des stocks, immobilisant ainsi du fonds de roulement. Les chercheurs explorent le calcin de verre recyclé et les résines biosourcées pour diversifier les matières premières, mais les volumes commerciaux restent faibles.

Coûts Élevés de Certification et de Qualification Freinant les Nouvelles Technologies

Chaque nouvelle formulation de verre intelligent doit passer les tests de résistance aux impacts d'oiseaux, aux chocs thermiques et aux différentiels de pression de la FAA. La dernière réglementation de la FAA exige des évaluations de sécurité au niveau du système et des exigences de maintenance de certification continues. Les campagnes de tests complètes peuvent dépasser 8 millions USD par type de pare-brise, ce qui décourage les innovateurs de plus petite taille. Le délai de mise sur le marché s'étend au-delà de 36 mois, érodant l'avantage du premier entrant. Les fournisseurs de premier rang atténuent cette charge en cofinançant des programmes avec les équipementiers, mais les applications de niche se heurtent encore à des obstacles. Par conséquent, de nombreuses start-ups spécialisées dans les matériaux se tournent d'abord vers l'aviation d'affaires, retardant les bénéfices pour les jets monocouloir à fort volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : La Domination des Fuselages Étroits Soutient la Croissance Future

Le segment des fuselages étroits a contribué à hauteur de 61,78% de la part de marché des fenêtres et pare-brise d'avions commerciaux en 2025 et se développera à un CAGR de 6,12% jusqu'en 2031. Les familles A320neo et B737 MAX continuent de capter des commandes des transporteurs à bas coûts privilégiant les services court-courriers point à point. Chaque cellule monocouloir comporte moins de vitres qu'un biallée, mais l'immense base installée de la flotte assure l'essentiel des revenus. Les modernisations ajoutent des solutions à teinte variable sur les rangées à haute valeur et renforcent les cadres pour des ouvertures plus grandes. Les avions à fuselage large conservent une part plus faible mais offrent une valeur élevée par ensemble de pièces car l'A350 et le B787 spécifient des fenêtres panoramiques surdimensionnées qui se négocient à des prix premium. Les jets régionaux et les turbopropulseurs utilisent le polycarbonate léger pour élargir l'autonomie et améliorer l'économie des temps de bloc, tandis que les avions cargo optent pour du verre robuste résistant aux dommages de manutention. À long terme, les cabines sans fenêtres conceptuelles pourraient réduire davantage le poids, mais la complexité de la certification suggère une évolution progressive plutôt qu'un changement soudain.

La dynamique des fuselages étroits bénéficie à la taille du marché des fenêtres et pare-brise d'avions commerciaux car les programmes monocouloirs dominent les carnets de commandes. Des volumes d'ensembles plus importants incitent les fournisseurs à automatiser les lignes de laminage et de revêtement, ce qui réduit le coût unitaire et débloque des fonctionnalités intelligentes pour les cabines d'entrée de gamme. Les clients évaluent les économies de carburant marginales par rapport aux primes d'acquisition, de sorte que l'adoption des vitres électrochromes suit un schéma descendant commençant par les transporteurs phares. Néanmoins, la hausse des objectifs de production des équipementiers garantit que même les compagnies aériennes conservatrices renouvellent leurs stocks. Les livraisons d'avions à fuselage large se concentrent dans les hubs internationaux où le positionnement de marque compte davantage, soutenant la demande pour les plus grandes fenêtres à teinte variable sur les variantes ultra-long-courriers.

Par Application : Les Fenêtres de Cabine Dominent Tandis que les Mises à Niveau du Cockpit s'Accélèrent

Les fenêtres de cabine représentaient 64,86% de la taille du marché des avions commerciaux et pare-brise en 2025 en raison d'une géométrie de quatre à six fenêtres par rangée sur tous les sièges. Les modernisations qui installent des stores aerBlade contrôlés par l'équipage ou intègrent un éclairage OLED soulignent l'importance de la cabine dans la différenciation de marque. Les avancées en matière de revêtements anti-traces maintiennent une clarté élevée malgré les contacts fréquents des passagers et les cycles de nettoyage. Les pare-brise de cockpit affichent le CAGR de segment le plus rapide à 6,05%, compte tenu de la tolérance plus stricte aux impacts d'oiseaux et des superpositions de réalité augmentée émergentes. La collaboration de Honeywell et NXP sur les grands écrans de cockpit augmente la charge optique, poussant les fabricants de fenêtres à affiner les revêtements conducteurs pour un meilleur blindage CEM. La technologie de blocage des UV protège en outre les pilotes sur les routes à haute latitude, répondant aux mandats de santé au travail.

L'intervalle de remplacement du verre de cockpit se réduit lorsque les normes de conformité se renforcent, amplifiant les revenus du marché secondaire. Les règles de certification exigent des éléments chauffants redondants pour prévenir la formation de glace, ce qui augmente la nomenclature mais améliore la sécurité opérationnelle. Les compagnies aériennes équilibrent ces coûts en synchronisant les échanges de pare-brise avec les révisions moteur programmées, optimisant ainsi les temps d'immobilisation. Le renouvellement des vitres de cabine est plus lent, mais les programmes de modernisation à l'échelle de la flotte peuvent générer des pics de commandes irréguliers. À mesure que les indicateurs de durabilité acquièrent une force réglementaire, les avions plus légers apparaissent comme un levier attrayant pour réduire les émissions par trajet.

Par Matériau : Les Laminés de Verre Restent en Tête mais le Polycarbonate Gagne du Terrain

Les laminés de verre ont conservé une part de marché de 52,15% en 2025 grâce à leur fidélité optique éprouvée et à des décennies d'heures de vol. Le laminé de verre mince de Gentex, 25% plus silencieux que le polycarbonate, est apprécié dans les cabines haut de gamme qui facturent le confort acoustique. Cependant, le CAGR de 6,75% du polycarbonate reflète la volonté des compagnies aériennes de réaliser des économies de carburant. Le nouveau grade sans PFAS de Samyang répond aux normes strictes d'ignifugation et s'intègre dans les outillages existants avec des ajustements minimes. L'acrylique reste pertinent là où la sensibilité aux coûts l'emporte sur les préoccupations de poids, notamment sur les aéronefs régionaux à courte durée de vie. Les structures sandwich composites constituent une niche pour les transports militaires et les futurs avions spatiaux qui nécessitent une haute tolérance aux chocs thermiques. Les renforts en nanotubes de carbone nanocousus à l'étude au MIT promettent de combiner un poids ultra-léger avec une résistance à la fissuration, pouvant potentiellement réécrire les hiérarchies de matériaux après 2030.

Le choix des matériaux façonne les cycles de maintenance. Le verre offre une résistance aux rayures supérieure mais se brise lorsqu'il est heurté par des débris de piste, tandis que le polycarbonate se raye plus vite mais résiste aux impacts. Les compagnies aériennes spécifient de plus en plus des solutions hybrides : une couche intérieure en polycarbonate pour la résistance et du verre extérieur pour la clarté. De telles architectures augmentent la complexité du laminage, bénéficiant aux fournisseurs ayant une expertise en chimie des intercalaires. La réglementation environnementale pourrait bientôt éliminer progressivement les anciens revêtements fluorés, orientant le marché vers des films absorbant les UV de nouvelle génération basés sur des nanoparticules d'oxyde métallique.

Par Technologie : Les Systèmes Conventionnels Restent au Cœur Tandis que l'Électrochromique Progresse

Les laminés multicouches conventionnels détenaient 69,75% de la part des revenus en 2025 grâce à des chaînes d'approvisionnement établies et à une certification amortie. Ces vitres intègrent des éléments chauffants, des barrières à l'humidité et des filtres UV dans un empilement familier aux compagnies aériennes et aux régulateurs. Les variantes chauffantes et antigivrage protègent contre la formation de cristaux dans les conditions de froid intense, aidées par des films hydrophobes. Malgré leur domination, les systèmes conventionnels croissent lentement car l'ensemble de fonctionnalités est mature. À l'inverse, les fenêtres électrochromes affichent un CAGR vigoureux de 7,72%, portées par des percées dans les polymères conducteurs durables et la commutation à basse tension. Collins Aerospace a démontré des fenêtres virtuelles pour des suites sans fenêtres qui diffusent des vidéos extérieures en temps réel, laissant entrevoir une future flexibilité de la cabine. Les vitres à revêtement UV/IR se situent entre les variantes de base et intelligentes, aidant les transporteurs à bas coûts à abaisser la température de la cabine et à réduire la consommation de climatisation dans les climats chauds.

Les voies de certification pour la technologie électrochromique se raccourcissent à mesure que les régulateurs acceptent les données de tests antérieurs, réduisant les coûts pour chaque nouvelle taille. Les compagnies aériennes utilisent l'opacité variable pour imposer des cycles de sommeil sur les vols de nuit et gérer l'éblouissement lors du roulage. Les équipes au sol apprécient que les fenêtres se teintent automatiquement sous un fort ensoleillement de piste, protégeant les tissus intérieurs. Les fournisseurs intègrent désormais des algorithmes de maintenance prédictive qui analysent la dégradation de la vitesse de commutation, permettant des remplacements proactifs avant que les pannes n'interrompent le service.

Par Marché Final : Les Installations chez les Équipementiers Dominent mais la Croissance du Marché Secondaire les Dépasse

Les installations en ligne chez les équipementiers ont capturé 56,05% des ventes en 2025 car les fenêtres sont livrées installées sur chaque nouvel aéronef. Pourtant, le marché secondaire enregistre un CAGR de 5,88%, dépassant la croissance des équipementiers alors que les opérateurs prolongent la durée de vie des appareils et rénovent les cabines plutôt que de passer de nouvelles commandes. Emirates illustre la vague de modernisation avec des plans de mise à niveau de 71 avions à fuselage large, ajoutant des fenêtres à teinte variable et une garniture rénovée. Les prestataires de MRO répondent en agrandissant leurs hangars ; le site d'AAR à Oklahoma City ajoute 7 432 m² pour traiter toutes les variantes du B737 à partir de 2026. Les équipementiers de fenêtres s'associent aux stations de réparation pour stocker des kits régionalement, minimisant les délais de transit. La capacité de réparation certifiée en dehors de l'Amérique du Nord et de l'Europe reste limitée, créant une opportunité pour les indépendants asiatiques s'ils naviguent dans les cadres réglementaires locaux.

La demande des équipementiers reste solide grâce aux longs carnets de commandes, mais les perturbations de la chaîne d'approvisionnement pourraient décaler certains revenus vers des années ultérieures. En revanche, les ordres de travail du marché secondaire peuvent être ajustés en quelques semaines, offrant aux fournisseurs un tampon lorsque les calendriers de ligne sont retardés. Les compagnies aériennes compriment également les temps d'immobilisation de la cabine en combinant les échanges de fenêtres avec les mises à niveau des écrans de dossier de siège, créant des contrats groupés dépassant 2 millions USD par aéronef.

Analyse Géographique

L'Amérique du Nord contrôlait 34,25% du marché des fenêtres et pare-brise d'avions commerciaux en 2025, soutenue par son dense écosystème de fabrication de cellules et son importante capacité de MRO. Les réglementations de la FAA imposent un remplacement plus rapide des pare-brise, élargissant la demande locale. Le carnet de commandes aérospatial de PPG et le pipeline de verre à teinte variable de Gentex soulignent l'attrait technologique de la région. Le Canada complète les États-Unis avec des pôles de recherche sur les composites qui affinent les techniques de collage du polycarbonate.

L'Asie-Pacifique est la région qui progresse le plus rapidement, avançant à un CAGR de 7,75% jusqu'en 2031. Boeing prévoit que l'Inde et l'Asie du Sud quadrupleront leur flotte d'ici 2043, nécessitant 2 835 nouveaux avions. Les transporteurs locaux adoptent les dernières normes de cabine pour séduire les voyageurs de la classe moyenne, de sorte que les vitres à teinte variable et panoramiques bénéficient d'une installation en série plus rapide. Plusieurs équipementiers disposent de centres de réparation sur site près de Guangzhou, Hyderabad et Nagoya pour raccourcir les délais de rotation. Cependant, les importations de matériaux font face à des délais logistiques plus longs, amplifiant l'impact des pénuries de résines.

L'Europe conserve une part solide ancrée par la production d'Airbus à Toulouse et Hambourg. Les politiques climatiques du bloc accélèrent l'adoption de matériaux plus légers qui réduisent les émissions par trajet. Les fournisseurs y sont pionniers dans les procédés de fusion du verre économes en ressources et dirigent les normes de recyclage qui pourraient devenir des références mondiales. Les transporteurs du Moyen-Orient tels qu'Emirates investissent dans des modernisations à grande échelle qui s'appuient sur des kits fabriqués en Europe, soutenant les flux interrégionaux. L'Afrique est en retard en termes de taille de flotte mais offre une opportunité vierge pour les stations de réparation locales à mesure que la connectivité intracontinentale augmente. L'Amérique latine affiche une expansion régulière portée par les jets régionaux brésiliens et les pôles de MRO autour de São José dos Campos.

Paysage réglementaire

Les fenêtres et pare-brise des avions commerciaux sont certifiés selon les exigences de la FAA 14 CFR Part 25 et de l'EASA CS-25, avec des dispositions clés en matière de vitrage incluant le 14 CFR 25.775 (pare-brise et fenêtres) et le 14 CFR 25.773 (vue depuis le poste de pilotage). Ces règles encadrent la conformité autour de la capacité de résistance à la différence de pression et aux charges aérodynamiques, de la qualité optique et de la résistance à des dangers tels que l'impact d'oiseaux sur les vitres orientées vers le pilote. Elles influencent à leur tour le choix des matériaux (verres feuilletés, polycarbonate et empilements hybrides) et l'intégration des résistances chauffantes pour la performance antigivrage.

Pour les nouvelles fonctionnalités de vitrage et les applications de verre pour intérieurs de cabine, la certification peut s'étendre via des conditions spéciales (14 CFR 21.16) et des amendements à la base de certification de type selon le 14 CFR 21.101, ajoutant des essais relatifs aux risques de fragmentation et de projection de débris de verre. La navigabilité continue est gérée par des consignes de navigabilité de la FAA et de l'EASA, qui peuvent imposer des inspections et des contrôles électriques pour certaines configurations de pare-brise, renforçant ainsi une demande récurrente de remplacements et de réparations conformes, tant dans les canaux OEM que sur le marché de l'après-vente.

Analyse de la chaîne de valeur

La chaîne de valeur débute avec des intrants spécialisés (verre minéral, acrylique étiré, polycarbonate, intercalaires PVB/TPU et revêtements conducteurs transparents tels que l'ITO), suivis par le formage, le laminage, le revêtement et l'intégration de fonctions telles que les éléments chauffants, les couches hydrophobes et les films de blindage EMI. Les fabricants de vitrages de niveau 1 qualifiés fournissent ensuite des jeux d'ensembles aux chaînes d'assemblage final des avionneurs et aux canaux d'après-vente certifiés. Les stations de réparation et les MRO effectuent les retraits, inspections et remplacements selon des données et une documentation approuvées.

Une caractéristique structurelle clé est la concentration des fournisseurs sur les matériaux et procédés qualifiés, ce qui maintient les coûts de changement de fournisseur élevés et expose la chaîne à des goulots d'étranglement lorsque les résines spécialisées, les revêtements ou la capacité d'autoclave sont limités. La chaîne présente également une régionalisation liée aux exigences d'assurance d'approvisionnement. Par exemple, l'entreprise de recherche et de production d'Obninsk Technologiya, liée à Rostec, qui fournit un vitrage de poste de pilotage à substitution d'importation pour le programme MC-21, contraste avec les programmes occidentaux qui dépendent fortement d'écosystèmes qualifiés depuis longtemps en Amérique du Nord et en Europe. Les perturbations dans les installations de transformation peuvent se propager rapidement en raison de fenêtres de qualification étroites, rendant le double approvisionnement, le stockage régional et une planification plus étroite entre les OEM et les fournisseurs essentiels au contrôle des délais.

Paysage Concurrentiel

Le marché des fenêtres et pare-brise d'avions commerciaux est modérément concentré. PPG Industries Inc., Gentex Corporation, GKN Aerospace Services Ltd. et NORDAM Group LLC ancrent le premier rang avec une expertise approfondie des procédés en laminés transparents et systèmes d'ombrage intégrés. PPG a affiché une croissance organique aérospatiale à deux chiffres et un carnet de commandes de 290 millions USD en 2024, signalant une demande ferme. GKN investit 55 millions USD dans un nouveau centre de réparation à San Diego pour soutenir les flux mondiaux de MRO. Gentex a dévoilé de grands panneaux à teinte variable qui fusionnent des couches électrochromes avec des contrôleurs autoalimentés au CES 2025, renforçant son leadership dans le domaine.

Les acteurs de second rang se différencient par des résines spécialisées, des cycles d'autoclave rapides ou une présence régionale. Le polycarbonate sans PFAS de Samyang cible des normes d'ignifugation exigeantes, tandis que Vision Systems se concentre sur les kits de modernisation pour jets d'affaires et fuselages étroits. Les percées en matière de matériaux telles que les composites nanocousus pourraient abaisser les barrières pour les nouveaux entrants grâce à une fertilisation croisée avec le vitrage automobile. La dynamique concurrentielle est façonnée par la propriété intellectuelle autour des chimies de revêtement et la capacité à naviguer efficacement dans les processus de certification.

Les fournisseurs de premier rang intègrent de plus en plus des capacités verticales, de la synthèse des polymères à l'assemblage final, pour se prémunir contre les chocs de la chaîne d'approvisionnement. Certains expérimentent la fabrication additive de cadres d'espacement pour réduire les délais de livraison. Les jumeaux numériques des performances du cycle de vie des pare-brise informent les compagnies aériennes sur le calendrier de remplacement optimal, créant des revenus de services pour les fournisseurs. La tendance à la consolidation pourrait s'accélérer à mesure que les fonds de capital-investissement perçoivent des flux de trésorerie stables liés aux carnets de commandes des équipementiers et aux contrats de MRO à long terme.

Leaders du Secteur des Fenêtres et Pare-brise d'Avions Commerciaux

PPG Industries Inc.

GKN Aerospace Services Ltd.

Saint-Gobain Aerospace

Gentex Corporation

NORDAM Group LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur les mises à niveau technologiques qui réduisent la charge thermique et le poids de la cabine ou ajoutent des fonctionnalités au poste de pilotage, tout en restant conformes aux exigences de vitrage de la FAA et de l'EASA. Les architectures électrochromiques déjà démontrées sur de grandes plateformes commerciales, comme les applications gros-porteurs de Boeing, alimentent des discussions plus larges sur l'équipement en ligne et la rétrofit, et elles stimulent la demande de revêtements conducteurs transparents, d'intercalaires robustes et de services d'essais et d'inspection axés sur la fiabilité.

Un second espace vierge est le vitrage multifonction qui combine capacité d'affichage et de détection dans des surfaces transparentes. En avril 2026, ZEISS a lancé une plateforme technologique d'affichage micro-optique et holographique destinée aux avionneurs, visant à intégrer des données numériques dans les surfaces transparentes de la cabine et du poste de pilotage. Ce développement accroît la demande pour des fournisseurs de vitrage capables de garantir performance optique, contrôle anti-reflet, gestion des interférences électromagnétiques et facilité de maintenance. Parallèlement, l'attention des exploitants envers la conformité et la durabilité en service se renforce, notamment avec un avertissement de sécurité d'Airbus émis en mai 2026 déconseillant de fixer des accessoires non approuvés sur les vitres du poste de pilotage en raison d'un risque de fissuration par contrainte thermique. Cela accroît la demande de kits de rétrofit certifiés, de solutions de montage approuvées et de meilleures pratiques d'entretien pour les vitrages du poste de pilotage.

Développements récents du secteur

- Juin 2026 : PPG Industries Inc. a mis en avant des innovations aérospatiales dans les revêtements et mastics liés aux vitrages lors d'une présentation approfondie de son activité aérospatiale, et a réaffirmé sa priorité d'investissement dans l'innovation et la capacité pour soutenir une demande aérospatiale pluriannuelle. L'accent mis sur la productivité et la fluidité pour les clients s'aligne sur la pression du secteur pour raccourcir les délais des empilements de vitrage qualifiés face aux arriérés des OEM et à l'activité de rétrofit.

- Septembre 2025 : Saint-Gobain Aerospace a renouvelé un accord de distribution exclusif de longue date avec Satair couvrant les fenêtres de cabine pour les avions Airbus et ATR, et a élargi l'exclusivité de distribution des fenêtres de poste de pilotage en Asie-Pacifique, en Asie du Sud et en Chine. Ce renouvellement renforce la disponibilité régionale et simplifie l'approvisionnement après-vente pour les exploitants et les MRO ayant besoin de vitrages de remplacement certifiés dans des délais courts.

- Octobre 2024 : Saint-Gobain Aerospace a inauguré une nouvelle ligne de production de fenêtres de cabine sur son site de Saint-Jean-d'Illac en Gironde, France, avec une capacité annoncée de 60 000 unités par an dédiée aux programmes Airbus. Cette capacité de ligne supplémentaire soutient une production accrue de monocouloirs et renforce la résilience face aux pénuries intermittentes d'ensembles de fenêtres de cabine qualifiés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre la valeur des fenêtres et pare-brise utilisés sur les avions commerciaux de transport de passagers, comptabilisée à travers les livraisons de nouveaux avions et les besoins de remplacement continus en service. Le chiffre d'affaires est capté pour les produits de vitrage fournis dans le cadre de programmes d'avions commerciaux certifiés et de leurs cycles de maintenance.

Exclusions du périmètre : les avions militaires, les jets d'affaires, les hélicoptères et les applications de drones sont exclus du périmètre du marché.

Aperçu de la segmentation

- Par Type d'Aéronef

- Avions à Fuselage Étroit

- Avions à Fuselage Large

- Jets Régionaux

- Avions Cargo/Avions Convertis en Cargo

- Par Application

- Fenêtres de Cabine

- Pare-brise de Cockpit

- Par Matériau

- Laminés de Verre

- Acrylique

- Polycarbonate

- Structures Sandwich Hybrides/Composites

- Par Technologie

- Laminés Multicouches Conventionnels

- Fenêtres Intelligentes Électrochromes/à Teinte Variable

- Fenêtres Chauffantes/Antigivrage

- Fenêtres à Revêtement UV et IR

- Par Marché Final

- Équipementiers

- Marché Secondaire (MRO et Modernisation)

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Qatar

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par une cartographie de la production et de la flotte d'avions commerciaux, car les fenêtres et pare-brise suivent la production des avions et les schémas d'utilisation en service. Nous avons référencé des statistiques aéronautiques publiques et des documents réglementaires, notamment les ressources de navigabilité et de certification de la FAA, les publications de l'EASA, les indicateurs de transport aérien de l'ICAO et les commentaires sur le trafic et la flotte de l'IATA, afin de cadrer l'utilisation et l'intensité de remplacement.

Pour traduire ce contexte de demande en modèle de valeur, nous nous sommes également appuyés sur des statistiques douanières et commerciales, des bases de données de brevets pour les tendances relatives aux matériaux et revêtements, et des revues scientifiques évaluées par des pairs en matériaux aérospatiaux pour le calendrier d'adoption des nouvelles technologies de vitrage. Les documents des entreprises, présentations aux investisseurs, sites d'associations et presse crédible ont également été examinés, et un abonnement payant pour les données financières et actualités d'entreprises a été utilisé de manière sélective pour vérifier la cohérence des fourchettes de revenus et des expositions aux programmes. Ces sources sont indicatives, et d'autres références publiques ont également été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les données primaires ont été collectées par des entretiens d'experts et des enquêtes structurées auprès de participants OEM et après-vente, de spécialistes de composants et de répondants du secteur MRO aéronautique. Cela a permis d'affiner les hypothèses relatives aux taux d'équipement et aux cycles de remplacement. La couverture a été équilibrée entre les principales régions de fabrication et d'exploitation d'avions, et les questions ont été conçues pour confirmer les facteurs déterminant les commandes, notamment la répartition par âge de la flotte, les niveaux d'utilisation et les déclencheurs de maintenance.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Cadres dirigeants : 17 % | APAC : 46 % |

| Niveau intermédiaire : 40 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 30 % |

| Acteurs plus petits : 21 % | Managers : 54 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à partir d'une reconstruction descendante de la demande qui relie le pool adressable aux livraisons d'avions commerciaux et à la flotte active, puis applique un comportement d'équipement et de remplacement au niveau des programmes pour aboutir aux besoins annuels en unités. Après avoir façonné le pool de demande, la valeur a été dérivée à l'aide de fourchettes de prix de vente moyens pour les pare-brise de poste de pilotage et les fenêtres de cabine. Celles-ci ont été ajustées en fonction de la répartition par type d'avion et de la répartition entre demande d'équipement en ligne et demande de remplacement.

Pour garder le modèle pratique, nous nous sommes appuyés sur des intrants pouvant être actualisés à chaque cycle, notamment les tendances de production et de livraison des avions commerciaux, les décomptes de flotte en service et l'utilisation (heures de vol et cycles), les intervalles de remplacement des pare-brise déterminés par les dommages et les contrôles de maintenance, le nombre de fenêtres par type d'avion, et le rythme d'adoption de fonctionnalités à plus forte valeur telles que les revêtements et les couches chauffantes. Des approximations ascendantes sélectives ont été utilisées comme vérifications, notamment l'échantillonnage de signaux de capacité des fournisseurs, la comparaison des volumes d'unités implicites avec les livraisons, et l'utilisation de vérifications de canaux sur les mouvements de prix habituels, ce qui aide à corriger les lacunes lorsque les données publiques sont limitées.

Pour les prévisions, nous avons utilisé une analyse de scénarios autour des rythmes de livraison des avions, de la reprise du trafic et de l'activité de maintenance. La demande liée au remplacement a ensuite été lissée pour éviter de réagir excessivement aux pics de livraison d'une seule année. Les hypothèses montrant une forte variance dans les entretiens, comme le calendrier de remplacement selon différents profils d'utilisation, ont été traitées comme des fourchettes et réconciliées avant l'établissement de la ligne de prévision finale.

Validation des données et cycle de mise à jour

La validation est gérée par plusieurs vérifications, commençant par des tests de cohérence entre les unités implicites, les livraisons d'avions et les signaux de flotte en service, suivis de vérifications de vraisemblance sur les prix et la répartition. Lorsqu'une valeur aberrante apparaît, les hypothèses concernées sont réexaminées, et des recontacts ciblés sont déclenchés pour confirmer si le changement reflète une véritable évolution du marché ou un artefact de modélisation.

Avant validation finale, le modèle et le narratif sont revus par étapes par des analystes afin de réduire les ruptures logiques et de garantir que les définitions sont appliquées de manière cohérente à travers les années et les régions. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière révision finale est effectuée juste avant la livraison afin que les clients disposent de la vision la plus récente.

Taille du marché des fenêtres et pare-brise d'avions commerciaux de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les fenêtres et pare-brise d'avions commerciaux peuvent différer même lorsque le produit semble identique, car le périmètre de l'étude et l'année de référence ne sont pas toujours alignés. Les variations proviennent également de la manière dont la demande d'équipement en ligne est combinée à celle du remplacement après-vente, et de la question de savoir si le dimensionnement est ancré aux signaux de production d'avions ou à des indicateurs plus larges de dépenses aérospatiales.

La cadence de remplacement liée aux cycles de vol, le nombre de livraisons d'avions et la répartition entre OEM et après-vente sont les éléments probants qui maintiennent l'estimation de Mordor Intelligence alignée sur la demande des avions commerciaux de transport de passagers certifiés, plutôt que sur une couverture aéronautique plus large ou un indicateur de revenus moins précis. Lorsque ces facteurs sont traités différemment, des écarts apparaissent rapidement, en particulier lors des années où les livraisons et l'intensité de maintenance évoluent en sens opposés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 665,18 millions USD (2026) | |

| Éditeur spécialisé A | 576,00 millions USD (2024) | Utilise une année de référence différente et présente le marché autour d'une base de 2024 avec une période de TCAC distincte, ce qui décale la valeur même si le point final à long terme est similaire. La répartition entre catégories d'avions et fourchettes de prix n'est pas clairement rattachée aux facteurs de livraison et de remplacement dans la vue synthétique. |

| Communiqué d'actualité sectorielle B | 685,50 millions USD (2024) | Couvre les fenêtres et pare-brise d'avions de manière plus large, ce qui peut inclure une demande d'avions non commerciaux selon la manière dont le périmètre est appliqué. L'estimation reflète également un calendrier différent pour les hypothèses de devise et de prix, ce qui peut augmenter la valeur indiquée pour la même année civile. |

Entre les trois chiffres, l'écart s'explique principalement par le choix de l'année de référence et par le fait que le pool de demande soit ou non restreint aux avions commerciaux de transport de passagers avec des facteurs de livraison et de remplacement définis. En gardant les étapes traçables jusqu'à la flotte, l'utilisation et la logique de remplacement, le chiffre final reste plus facile à reproduire et à mettre à jour lorsque les livraisons ou le comportement de maintenance évoluent.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des fenêtres et pare-brise d'avions commerciaux ?

Le marché s'établit à 665,18 millions USD en 2026 et devrait atteindre 781,45 millions USD d'ici 2031, enregistrant un CAGR de 3,28%.

Quel segment d'aéronef génère la demande la plus élevée en fenêtres et pare-brise ?

Les jets à fuselage étroit dominent avec 61,78% de part de marché en 2025, soutenus par de solides carnets de commandes pour l'A320neo et le B737 MAX.

Pourquoi les fenêtres électrochromes connaissent-elles une croissance aussi rapide ?

Les compagnies aériennes adoptent des vitres à teinte variable pour améliorer le confort des passagers et réduire la charge thermique de la cabine, générant un CAGR de 7,72% pour le segment technologique.

Comment le choix des matériaux impacte-t-il l'efficacité énergétique ?

Les vitres en polycarbonate pèsent jusqu'à 40% de moins que le verre, réduisant la consommation de carburant et générant un CAGR de 6,75% pour le segment des matériaux.

Quelles régions offrent les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 7,75% grâce à l'expansion de la flotte en Inde, en Chine et en Asie du Sud-Est.

Dernière mise à jour de la page le: