Taille et part du marché du revêtement intérieur des aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.37 Milliards de dollars |

| Taille du Marché (2031) | 3.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du revêtement intérieur des aéronefs commerciaux par Mordor Intelligence

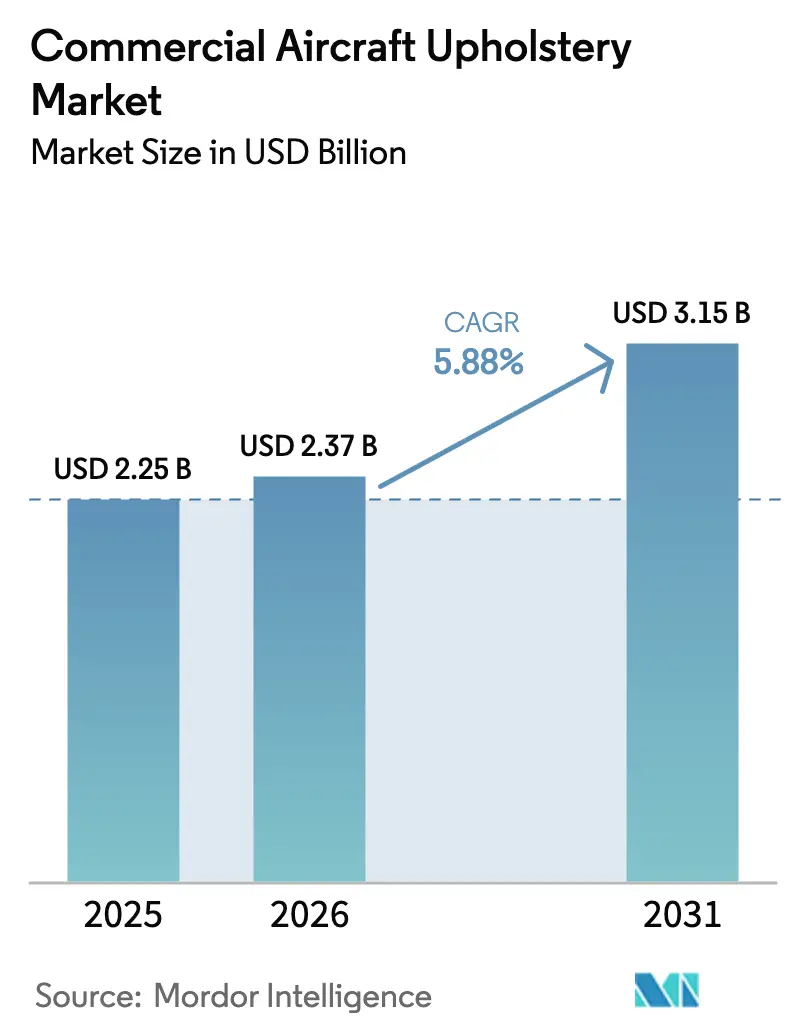

La taille du marché du revêtement intérieur des aéronefs commerciaux devrait croître de 2,25 milliards USD en 2025 à 2,37 milliards USD en 2026 et est prévue pour atteindre 3,15 milliards USD d'ici 2031 à un CAGR de 5,88 % sur la période 2026-2031. La réduction des intervalles de rénovation et la rotation des garnitures souples par les compagnies aériennes selon des calendriers périodiques stimulent les volumes du marché secondaire, alors que les transporteurs s'efforcent de maintenir leurs cabines en adéquation avec les objectifs d'expérience passager. Les plans de montée en cadence de production des monocouloirs soutiennent l'élan des installations en ligne, Airbus visant une cadence élevée pour la famille A320 d'ici la fin des années 2020 et Boeing signalant des carnets de commandes fermes en 2025 qui soutiennent la demande continue en sièges et en articles souples. Les exigences réglementaires renforcées en matière de sécurité incendie et d'émissions de matériaux continuent de façonner les choix de matériaux, favorisant les fournisseurs disposant d'un historique de certification éprouvé. Les investissements dans la fabrication numérique, notamment la découpe automatisée et la couture robotisée, réduisent les déchets et améliorent la répétabilité, aidant les fournisseurs à protéger leurs marges face à la volatilité des coûts des intrants.

Principaux enseignements du rapport

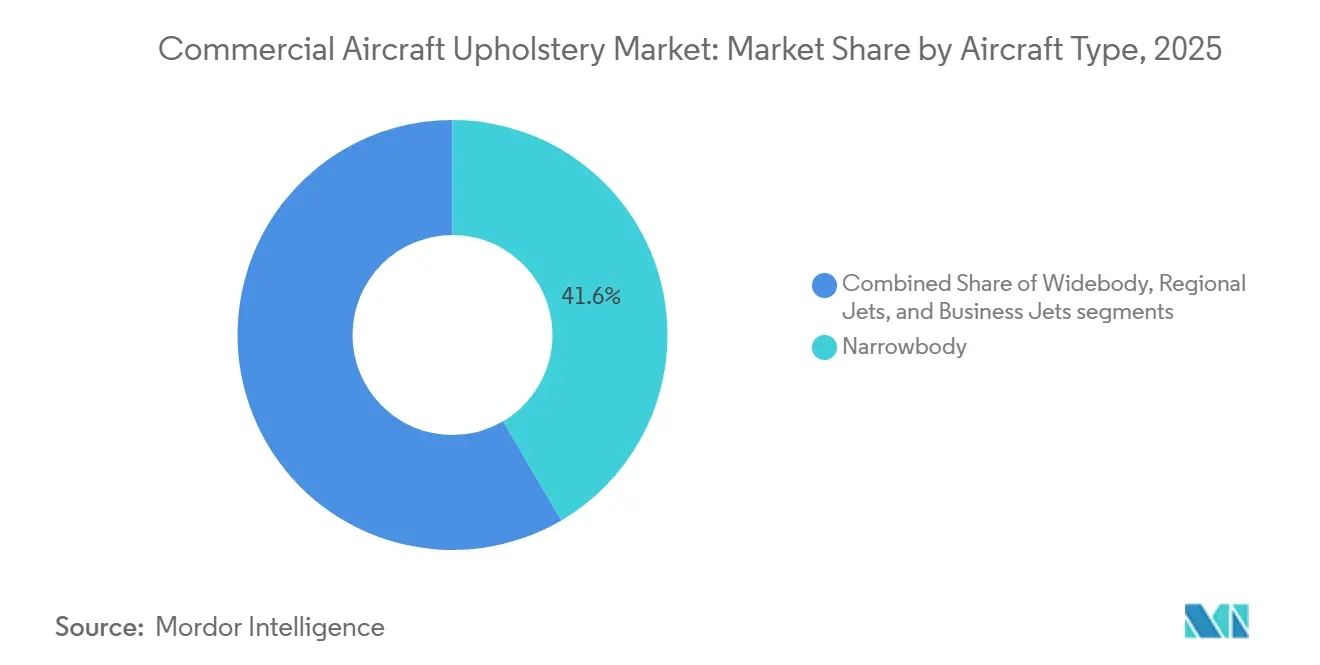

- Par type d'aéronef, les jets monocouloirs ont dominé avec une part de revenus de 41,55 % en 2025, tandis que les jets d'affaires devraient croître à un CAGR de 6,15 % jusqu'en 2031.

- Par classe de siège, la classe économique représentait 48,34 % de la part de marché en 2025, la classe économique premium devant s'étendre à un CAGR de 6,92 % jusqu'en 2031.

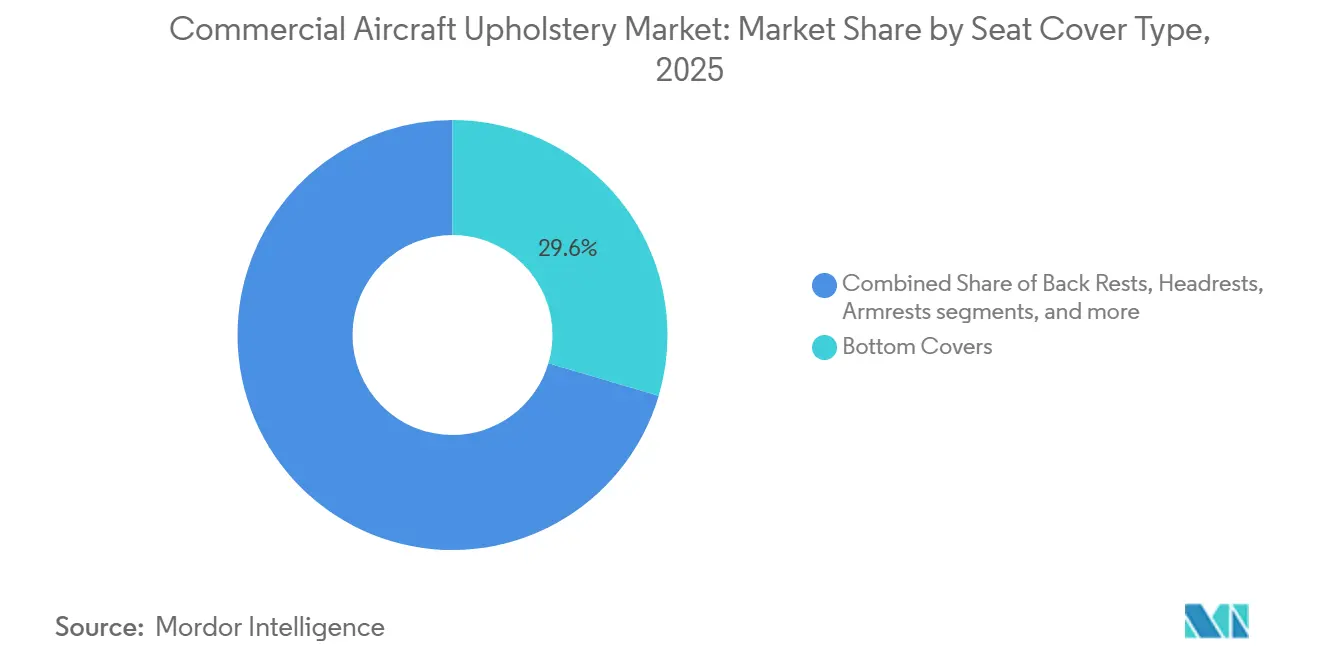

- Par type de revêtement de siège, les couvre-assises représentaient 29,56 % du marché en 2025, et les accoudoirs devraient croître de 6,65 % d'ici 2031.

- Par type d'installation, les installations chez les équipementiers d'origine représentaient 58,45 % de la demande en 2025 et devraient croître à un CAGR de 6,95 % jusqu'en 2031.

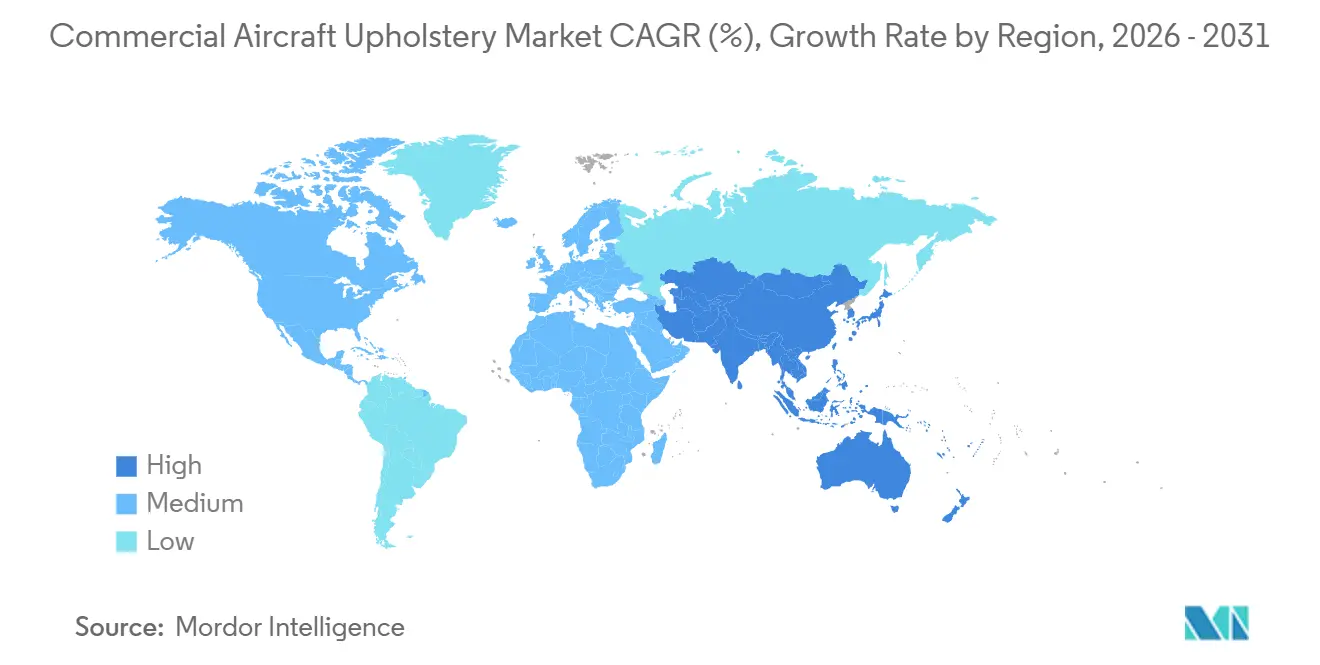

- Par géographie, l'Amérique du Nord détenait une part de 32,87 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 7,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du revêtement intérieur des aéronefs commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des flottes d'aéronefs monocouloirs et carnets de commandes | +1.2% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Fréquence croissante des cycles de rénovation des cabines axée sur l'expérience passager | +0.9% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Prolifération des sièges en classe économique premium dans les compagnies aériennes | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Demande croissante de matériaux de revêtement antimicrobiens et faciles à nettoyer | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Adoption croissante d'alternatives durables, légères et composites au cuir d'origine animale | +0.8% | L'Europe et l'Amérique du Nord en tête, l'Asie-Pacifique suit | Long terme (≥ 4 ans) |

| Intégration des technologies de fabrication numérique et automatisée dans le revêtement intérieur | +0.5% | Amérique du Nord et Europe, transfert technologique vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des flottes d'aéronefs monocouloirs et carnets de commandes

Airbus prévoit de porter la production de la famille A320 à 75 appareils par mois en 2027, tandis que Boeing a signalé de solides commandes nettes en 2025 qui soutiennent une demande soutenue en installations en ligne pour les couvre-sièges, appuie-têtes, accoudoirs et couvre-assises.[1]Bureau de presse d'Airbus, « Montée en cadence de production de la famille A320 », Salle de presse Airbus, airbus.com Les compagnies aériennes des marchés asiatiques à forte croissance sont appelées à absorber une grande partie de ces appareils, ce qui renforce l'orientation du marché du revêtement intérieur des aéronefs commerciaux vers les configurations monocouloirs à forte utilisation. Les perspectives à long terme de la flotte long-courrier de la Chine indiquent des besoins à grande échelle qui stimulent le volume des programmes de cabine, orientant les spécifications de revêtement vers des synthétiques durables et légers maintenant le confort à des densités de sièges plus élevées. Les carnets de commandes et les délais d'approvisionnement en composants compliquent la synchronisation entre les créneaux de livraison des cellules et la disponibilité des kits d'aménagement intérieur, ce qui accroît la demande à court terme pour des kits de rénovation certifiés. L'effet net est une traction constante sur les matériaux approuvés et les assemblages modulaires du marché du revêtement intérieur des aéronefs commerciaux, à mesure que les cadences de production des équipementiers augmentent et que les réseaux de maintenance, réparation et révision traitent davantage d'appareils dans des fenêtres compressées.

Fréquence croissante des cycles de rénovation des cabines axée sur l'expérience passager

Les compagnies aériennes planifient désormais des cycles de rénovation tous les 5 à 7 ans pour maintenir la cohérence de la marque et les normes de service, augmentant ainsi le débit des housses de siège et des articles souples sur le marché du revêtement intérieur des aéronefs commerciaux. Les cabines de première classe et de classe affaires sont rénovées tous les 5 à 7 ans, tandis que les cabines de classe économique sont mises à jour tous les 6 à 10 ans. Les programmes de mise à niveau de cabines de grande envergure menés par les grands transporteurs, notamment les rénovations de gros-porteurs, mettent en évidence l'accent mis sur les expériences premium et la cohérence des produits au sein des flottes. Les kits modulaires regroupant appuie-têtes, accoudoirs et couvre-assises permettent des rotations plus rapides et moins de jours d'immobilisation au sol, ce qui réduit les pertes de revenus pendant les rénovations. Des designs plus épurés et un meilleur soutien en mousse ont amélioré le confort et la durabilité des sièges sans pénalités de poids, ce qui améliore les scores de satisfaction des passagers après les mises à niveau. Le passage à des cycles plus rapides et à des kits standardisés soutient une demande stable dans les canaux des équipementiers d'origine et du marché secondaire au sein du marché du revêtement intérieur des aéronefs commerciaux.

Prolifération des sièges en classe économique premium dans les compagnies aériennes

La classe économique premium s'est développée dans les flottes long-courriers et sur certaines routes monocouloirs, les compagnies aériennes monétisant la cabine en offrant un pas plus grand et des matériaux améliorés qui renforcent le confort sur les vols long-courriers. Cette configuration génère une densité de revenus plus élevée que la classe économique standard, ce qui encourage les transporteurs à réaffecter l'espace au sol et à ajouter davantage de rangées en classe économique premium lors des vérifications programmées. Les grandes compagnies aériennes ont lancé de nouvelles offres en classe économique premium ou étendu leurs empreintes existantes, et plusieurs programmes intègrent désormais des revêtements améliorés, des accoudoirs plus larges et un soutien lombaire renforcé. D'autres transporteurs ont annoncé des extensions de routes incluant la classe économique premium, ce qui stimule la demande de housses de qualité supérieure avec une meilleure résistance à l'abrasion et une protection contre les taches. À mesure que l'adoption augmente, la proportion de classe économique premium continue de croître au sein des programmes de sièges, soutenant une croissance supérieure à la tendance sur le marché du revêtement intérieur des aéronefs commerciaux.

Demande croissante de matériaux de revêtement antimicrobiens et faciles à nettoyer

Les normes d'hygiène qui ont augmenté pendant la pandémie sont devenues une attente de base, accélérant l'adoption de traitements antimicrobiens et de finitions faciles à nettoyer pour les couvre-sièges et les appuie-têtes. Les compagnies aériennes recherchent des revêtements et des substrats qui tolèrent un nettoyage fréquent et des désinfectants agressifs tout en préservant la solidité des couleurs et la qualité tactile. Les fournisseurs ont introduit des sièges conceptuels, de nouveaux matériaux de revêtement avec des caractéristiques antimicrobiennes intégrées et des éco-tissus plus légers, et plusieurs ont entamé des essais avec des compagnies aériennes sur des flottes monocouloirs. Les partenariats entre transporteurs et spécialistes des tissus spécifient désormais des mélanges synthétiques résistants aux taches qui réduisent le temps de maintenance et prolongent les intervalles de remplacement, ce qui soutient la réduction des coûts totaux. Ces spécifications renforcent le pivot vers les synthétiques haute performance et les éco-fibres sur le marché du revêtement intérieur des aéronefs commerciaux, où la durabilité et la propreté se combinent avec des économies de poids.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières affectant la stabilité des coûts | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Charge des exigences de certification et de conformité pour les textiles aéronautiques | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Dépendance à une chaîne d'approvisionnement concentrée de matériaux de revêtement certifiés | -0.4% | Mondial, nœuds critiques en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition sectorielle sous l'impulsion des mandats ESG s'éloignant du cuir d'origine animale | -0.3% | L'Europe et l'Amérique du Nord en tête, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières affectant la stabilité des coûts

Les prix des intrants pour les métaux et les textiles avancés ont augmenté depuis 2024, comprimant les marges des fournisseurs et compliquant la tarification à long terme pour les constructeurs aéronautiques et les compagnies aériennes. Les spécialistes du revêtement intérieur ont réagi en augmentant le rendement des tissus grâce à un meilleur calepinage et en substituant des alternatives plus légères et certifiées lorsque les performances le permettent. Ces mesures aident à contenir les pics de coûts mais n'éliminent pas l'exposition aux fluctuations des intrants en aluminium, titane ou composites utilisés dans les structures de sièges et les sous-composants qui interagissent avec les articles souples. Les compagnies aériennes équilibrent ces pressions en séquençant les rénovations de cabines pour coïncider avec les vérifications planifiées et en verrouillant les volumes de matériaux plus tôt. Il en résulte un accent accru sur la découpe numérique, la couture robotisée et les kits modulaires qui limitent les déchets et les reprises sur le marché du revêtement intérieur des aéronefs commerciaux.

Charge des exigences de certification et de conformité pour les textiles aéronautiques

Les aménagements intérieurs aéronautiques doivent passer des tests de combustion verticale, de fumée et de toxicité, et les programmes doivent naviguer dans des approbations multi-agences avec des exigences distinctes en matière de documentation et de conformité. Les réglementations de la FAA en vertu de la FAR 25.853 définissent des critères d'inflammabilité stricts pour les matériaux et revêtements de sièges, tandis que l'EASA applique des normes comparables aux flottes immatriculées en Europe.[2]Équipe éditoriale, « FAR 25.853 Intérieurs de compartiments, Annexe F », Code électronique des réglementations fédérales, ecfr.gov Les autorités nationales des marchés en croissance appliquent leurs propres processus, ce qui allonge les délais et augmente les coûts, principalement lorsque les matériaux ne sont pas produits localement. Les fournisseurs utilisent des jumeaux numériques et des chimies présélectionnées pour atténuer les itérations de tests, mais les nouveaux matériaux rencontrent encore des délais de validation prolongés. Ces dynamiques de conformité élèvent les barrières à l'entrée et favorisent les acteurs établis disposant de données de tests éprouvées sur le marché du revêtement intérieur des aéronefs commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les jets monocouloirs soutiennent la croissance des volumes

Les jets monocouloirs ont représenté une part de revenus de 41,55 % en 2025, positionnant les programmes monocouloirs comme le principal moteur de la demande sur le marché du revêtement intérieur des aéronefs commerciaux. Les objectifs de cadence des équipementiers d'origine et les carnets de commandes robustes soutiennent le débit des installations en ligne pour les couvre-sièges et les garnitures souples sur les programmes de la famille A320 et de la famille B737. Les stratégies de flotte en Asie-Pacifique et en Amérique du Nord privilégient les opérations à haute fréquence avec des plans de sièges plus denses, ce qui pousse des spécifications de matériaux à usure plus élevée dans les programmes de housses. Les compagnies aériennes utilisent également des cycles de rénovation plus courts pour protéger la cohérence de la marque sur les routes populaires, ce qui stimule la demande répétée pour les appuie-têtes, les couvre-assises et les accoudoirs. Les fournisseurs capables de pré-certifier des kits pour ces plateformes gagnent en flexibilité de planification et réduisent le risque de perturbation sur le marché du revêtement intérieur des aéronefs commerciaux.

Les jets d'affaires connaissent l'expansion la plus rapide, avec un CAGR de 6,15 % jusqu'en 2031, à mesure que les budgets de voyage d'affaires se normalisent et que le confort des cabines premium devient une priorité. La capacité à personnaliser les articles souples pour des intérieurs sur mesure soutient une valeur plus élevée par jeu de pièces, et les cycles de rénovation s'alignent souvent sur les changements de propriété ou les rafraîchissements de marque. Les équipementiers d'origine et les centres de finition évaluent la douceur, la texture et la durabilité tout en respectant les normes incendie, ce qui améliore le mix de demande en cuirs premium et synthétiques haut de gamme. L'intégration de traitements antimicrobiens s'est également étendue à l'aviation d'affaires, où les opérateurs préfèrent des solutions faciles à nettoyer qui protègent la qualité de la cabine entre des secteurs courts fréquents. Ces dynamiques ajoutent une couche de croissance stable aux côtés du volume mené par les monocouloirs sur le marché du revêtement intérieur des aéronefs commerciaux.

Par type de siège : la classe économique reste le fondement tandis que les segments premium s'accélèrent

La classe économique représentait 48,34 % des revenus en 2025, reflétant son échelle au sein de la flotte mondiale sur le marché du revêtement intérieur des aéronefs commerciaux. Les compagnies aériennes recherchent des designs de sièges minces pour réduire le poids et préserver le confort grâce à de meilleures mousses et à de meilleurs textiles. Les matériaux de revêtement doivent conserver leur couleur et leur toucher après des nettoyages répétés, ce qui favorise les synthétiques résistants avec des revêtements durables. Les responsables de programme structurent désormais les articles souples pour simplifier les échanges et limiter les jours d'immobilisation des aéronefs. Ces mesures préservent la disponibilité et maintiennent les objectifs de qualité de cabine sur le marché du revêtement intérieur des aéronefs commerciaux.

La classe économique premium est le type de siège à la croissance la plus rapide avec un CAGR projeté de 6,92 % jusqu'en 2031, et elle continue de s'étendre sur les routes long-courriers et certaines routes moyen-courriers. Les transporteurs ont rendu publics des déploiements qui ajoutent des rangées en classe économique premium et des revêtements améliorés avec des accoudoirs plus larges et un meilleur soutien lombaire. Des exemples publiés incluent des améliorations par des compagnies aériennes mondiales, telles que le déploiement de cabines rénovées et d'empreintes de sièges premium, qui orientent des articles souples de spécification supérieure dans le pipeline. Les opérateurs signalent des revenus unitaires plus élevés provenant des zones de classe économique premium, ce qui soutient le changement de configuration en cours. Le glissement du mix soutient une structure de marges plus riche pour les fournisseurs sur le marché du revêtement intérieur des aéronefs commerciaux à mesure que les spécifications premium se généralisent dans les flottes.

Par type de revêtement de siège : les couvre-assises dominent tandis que les accoudoirs gagnent du terrain

Les couvre-assises représentaient 29,56 % des revenus de revêtement de siège en 2025, soulignant leur fréquence de remplacement et leur profil d'usure sur le marché du revêtement intérieur des aéronefs commerciaux. La géométrie de l'assise et les interfaces en mousse exigent un ajustement précis et une intégrité des coutures, ce qui encourage l'utilisation de la découpe automatisée et du calepinage pour contrôler les déchets. Les opérateurs se concentrent sur le confort de l'assise pour les secteurs plus longs et sur les surfaces faciles à nettoyer pour les routes domestiques à haute fréquence. Les fournisseurs capables de combiner des substrats certifiés éprouvés avec une découpe et une couture efficaces améliorent la fiabilité des livraisons à grande échelle. Ces capacités réduisent les reprises et les rebuts, ce qui est essentiel à mesure que les volumes d'articles souples augmentent sur le marché du revêtement intérieur des aéronefs commerciaux.

Les accoudoirs devraient afficher une croissance de 6,65 % jusqu'en 2031, portés par des kits de rénovation modulaires qui accélèrent les changements lors des visites en base. Un rembourrage plus épais, une meilleure résistance à l'abrasion et un assortiment de couleurs cohérent sont désormais standard dans les rénovations de cabines en classe économique premium et en classe affaires. Les fournisseurs utilisent des jumeaux numériques pour accélérer les vérifications d'ajustement et pré-valider la conformité aux normes d'inflammabilité, raccourcissant ainsi les cycles de tests physiques. Des produits conceptuels dévoilés par les principaux fabricants de sièges présentent des éco-textiles et des finitions antimicrobiennes correspondant aux palettes de marque des compagnies aériennes. Ces tendances élèvent la complexité des spécifications tout en soutenant des points de prix différenciés sur le marché du revêtement intérieur des aéronefs commerciaux.

Par utilisation finale : pipeline des équipementiers d'origine solide ; le marché secondaire stimule les marges

Les installations chez les équipementiers d'origine ont capté 58,45 % de la demande en 2025 et devraient augmenter à un CAGR de 6,95 % jusqu'en 2031, soutenues par les augmentations de cadence des monocouloirs et les reconfigurations des gros-porteurs. Les accords d'installation en ligne pluriannuels entre les intégrateurs de sièges de rang 1 et les constructeurs aéronautiques verrouillent les volumes pour les housses approuvées et les articles souples associés. Les programmes des équipementiers d'origine privilégient les matériaux éprouvés et une qualité d'ajustement constante sur les lignes, ce qui bénéficie aux fournisseurs à grande échelle disposant de contrôles de processus traçables. La variabilité de la production et la synchronisation des pièces restent des défis, de sorte que les fournisseurs disposant d'une conception, de tests et d'une couture intégrés conservent un avantage. Ces facteurs maintiennent la demande des équipementiers d'origine stable sur le marché du revêtement intérieur des aéronefs commerciaux pendant la montée en cadence actuelle.

L'activité du marché secondaire reste puissante à mesure que les compagnies aériennes avancent dans les rénovations de cabines et déploient des zones de classe économique premium. Les programmes de rénovation de grande envergure en 2024 et 2025, notamment les mises à jour de gros-porteurs chez les grands transporteurs, orienteront des dépenses significatives vers les housses de siège, les accoudoirs et les appuie-têtes. Les fournisseurs tirent parti de kits pré-certifiés pour réduire les temps d'immobilisation au sol et aligner les travaux sur les événements de maintenance planifiés. Ces approches améliorent l'utilisation des aéronefs et réduisent le risque de revenus lié aux vérifications de cabine plus longues. La traction combinée des lignes des équipementiers d'origine et des rénovations soutient une base de revenus équilibrée sur le marché du revêtement intérieur des aéronefs commerciaux.

Analyse géographique

L'Amérique du Nord représentait 32,87 % des revenus en 2025, reflétant le poids des transporteurs américains, de l'infrastructure de maintenance, réparation et révision, et de la conformité stricte aux normes ignifuges en vertu de la FAR 25.853, qui soutient les matériaux premium et une documentation robuste. Les programmes de rénovation à l'échelle de la flotte des grandes compagnies aériennes américaines sont en cours depuis fin 2024, ce qui a accru la demande de housses de siège et d'articles souples complémentaires lors des vérifications programmées. Les cadres de certification de la FAA exigent des preuves de tests rigoureuses pour les matériaux d'aménagement intérieur, ce qui favorise les acteurs établis et les fournisseurs disposant de jeux de données d'inflammabilité et de toxicité établis. Lorsque les compagnies aériennes installent des équipements de connectivité et de nouveaux systèmes de divertissement à bord, elles ont tendance à rénover les articles souples dans la même fenêtre pour réduire les temps d'immobilisation. Ces conditions maintiennent l'Amérique du Nord comme une ancre stable du marché du revêtement intérieur des aéronefs commerciaux.

L'Asie-Pacifique mène la croissance avec un CAGR projeté de 7,46 % jusqu'en 2031, portée par l'expansion des compagnies aériennes et les ajouts de flottes monocouloirs sur les réseaux domestiques et régionaux. Les perspectives à long terme de la Chine indiquent des ajouts significatifs d'aéronefs qui nécessiteront un approvisionnement en revêtement intérieur à grande échelle près des principaux hubs, et les plus grands transporteurs indiens avancent des commandes de plusieurs centaines d'unités qui soutiennent la demande en aménagements intérieurs.[3]Rédaction de la CAAC, « Portail anglais de l'Administration de l'aviation civile de Chine », CAAC, caac.gov.cn Les voies de certification locales peuvent ajouter de la complexité aux pièces importées, augmentant la valeur de la finition, des tests et des stocks locaux. À mesure que les compagnies aériennes densifient leurs cabines pour répondre à la hausse du trafic, les spécifications de revêtement s'orientent vers des synthétiques haute durabilité avec des propriétés antimicrobiennes et faciles à nettoyer. Ces dynamiques devraient accroître la part de la région sur le marché du revêtement intérieur des aéronefs commerciaux au cours de la période de prévision.

L'Europe bénéficie de solides écosystèmes d'équipementiers d'origine et de fournisseurs, ainsi que du leadership réglementaire de l'EASA et des restrictions sur les matériaux en vertu du règlement REACH de l'UE, qui font évoluer le mix vers des mélanges de laine intrinsèquement résistants aux flammes et des synthétiques biosourcés. L'adoption de la classe économique premium se poursuit chez les compagnies aériennes nationales européennes, ce qui accroît la part des revêtements et accoudoirs de spécification supérieure dans les programmes de rénovation. La région soutient également les innovateurs textiles et les plateformes de matériaux circulaires, notamment des alternatives en cuir recyclé ou composite qui répondent aux objectifs tactiles et de durabilité. À mesure que les délais de test s'allongent pour les nouvelles chimies, les fournisseurs s'appuient sur des formulations pré-validées et des données de tests pour maintenir les calendriers des programmes. Ces schémas maintiennent un profil de demande équilibré entre les lignes des équipementiers d'origine et les rénovations sur le marché du revêtement intérieur des aéronefs commerciaux.

Paysage concurrentiel

L'intensité concurrentielle reflète deux niveaux. Les spécialistes de sièges de rang 1 intégrés verticalement détiennent des accords d'installation en ligne pluriannuels chez les équipementiers d'origine qui concentrent les programmes à fort volume, tandis que les experts en revêtement intérieur et en articles souples de niche fournissent des matériaux premium, des capacités de couture et de finition. Les principaux acteurs du textile et des articles souples ont élargi leurs collaborations avec les compagnies aériennes pour inclure des palettes alignées sur la marque et des éco-matériaux. Les investissements dans le calepinage numérique et la couture robotisée ont amélioré les rendements et le contrôle qualité dans les motifs répétitifs. Ces initiatives protègent les marges et améliorent la fiabilité des livraisons sur le marché du revêtement intérieur des aéronefs commerciaux.

Les financements stratégiques et les acquisitions illustrent la poussée du secteur vers l'échelle et la durabilité. En avril 2025, un groupe d'aménagements intérieurs diversifié a acquis un fabricant d'articles souples pour approfondir son portefeuille et intégrer les offres de revêtement intérieur. Des fournisseurs de textiles ont annoncé des accords avec des compagnies aériennes pour de nouvelles flottes, élargissant les bases installées avec des kits standardisés sur les familles A320neo et A321neo. Ces actions visent un débit plus élevé et des solutions clés en main qui réduisent le nombre de fournisseurs pour les compagnies aériennes et les équipementiers de sièges sur le marché du revêtement intérieur des aéronefs commerciaux.

L'innovation produit souligne le passage à des articles souples plus légers, plus propres et plus durables. Un fabricant de sièges de premier plan a présenté un concept intégrant des éco-tissus, des matériaux recyclés et des traitements antimicrobiens, en accord avec les objectifs des compagnies aériennes de réduire les impacts sur le cycle de vie. Les leaders de l'automatisation promeuvent la couture robotisée et les contrôles qualité assistés par vision qui améliorent la précision des points et la répétabilité. Ces outils réduisent les taux de reprise et compriment les délais pendant les périodes de montée en cadence. Combinées à des kits de matériaux pré-certifiés, ces innovations soutiennent des mises à jour de cabines plus rapides à grande échelle sur le marché du revêtement intérieur des aéronefs commerciaux.

Leaders du secteur du revêtement intérieur des aéronefs commerciaux

Aircraft Cabin Modification GmbH

Belgraver B.V.

Franklin Products, Inc.

LANTAL TEXTILES AG

Botany Weaving Mill Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ÉireComposites a décroché son premier contrat de production au sein de la chaîne d'approvisionnement en sièges d'aéronefs commerciaux et en aménagements intérieurs de cabines, marquant son expansion sur le marché des aménagements intérieurs d'aéronefs au-delà de ses applications composites aérospatiales et industrielles établies. Le contrat comprend la production d'un premier lot de panneaux intérieurs composites légers et de composants structurels pour un client spécialisé dans les sièges d'aéronefs premium, avec un accent sur des exigences élevées en matière de résistance et de finition de surface.

- Juin 2024 : Acro Aircraft Seating a signé un contrat pour fournir ses sièges à dossier fixe Series 9 pour 50 appareils Airbus A321neo exploités par Pegasus Airlines. Les livraisons ont débuté au premier trimestre 2025 et se poursuivront jusqu'en 2029, avec une option pour 50 appareils supplémentaires. Les sièges pré-inclinés, réglés à un angle de 21,5 degrés, seront dotés d'un revêtement en cuir vegan marine avec une garniture personnalisée incorporant des accents rouges et jaunes inspirés de la livrée de la compagnie aérienne.

- Mai 2024 : Soisa Aircraft Interiors a présenté un accoudoir fabriqué à partir de matériaux à base de maïs. Le design préserve l'attrait esthétique, le confort et la qualité du produit tout en intégrant des matériaux respectueux de l'environnement.

Périmètre du rapport mondial sur le marché du revêtement intérieur des aéronefs commerciaux

Le revêtement intérieur des aéronefs est un composant essentiel des assemblages de sièges d'aéronefs standard et est directement influencé par les avancées en matière de conception de sièges, de normes de certification et d'exigences de confort des passagers. Les compagnies aériennes utilisent des plateformes de sièges distinctes selon les classes de service pour mettre en avant le confort comme avantage concurrentiel. Les matériaux de revêtement intérieur, tels que les cuirs avancés, les tissus enduits, les synthétiques et les textiles haute performance, sont choisis pour améliorer la durabilité, réduire le poids et rehausser l'esthétique de la cabine. Aux côtés d'autres éléments de cabine tels que l'éclairage d'ambiance, les panneaux latéraux et les éléments de marque, les schémas de couleurs, les designs de coutures et les textures des matériaux du revêtement de siège contribuent de manière significative à façonner l'identité de marque d'une compagnie aérienne et l'expérience des passagers. Ce rapport couvre les installations en ligne chez les équipementiers d'origine, les remplacements sur le marché secondaire, les programmes de rénovation et les activités de reconfiguration de cabines dans la flotte mondiale d'aéronefs.

Le marché du revêtement intérieur des aéronefs commerciaux est segmenté par type d'aéronef, type d'installation, type de revêtement de siège, utilisation finale et géographie. Par type d'aéronef, le marché est segmenté en monocouloirs, gros-porteurs, jets régionaux et jets d'affaires. Par type de siège, le marché est segmenté en première classe, classe affaires, classe économique premium et classe économique. Par type de revêtement de siège, le marché est segmenté en couvre-assises, dossiers, appuie-têtes, accoudoirs et poches arrière de siège. Par utilisation finale, le marché est segmenté en équipementier d'origine (OEM) et marché secondaire (rénovation et remplacement). Le rapport couvre également les tailles de marché et les prévisions pour le marché du revêtement intérieur des aéronefs commerciaux dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Monocouloir |

| Gros-porteur |

| Jets régionaux |

| Jets d'affaires |

| Première classe |

| Classe affaires |

| Classe économique premium |

| Classe économique |

| Couvre-assises |

| Dossiers |

| Appuie-têtes |

| Accoudoirs |

| Poches arrière de siège |

| Équipementier d'origine (OEM) |

| Marché secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'aéronef | Monocouloir | ||

| Gros-porteur | |||

| Jets régionaux | |||

| Jets d'affaires | |||

| Par type de siège | Première classe | ||

| Classe affaires | |||

| Classe économique premium | |||

| Classe économique | |||

| Par type de revêtement de siège | Couvre-assises | ||

| Dossiers | |||

| Appuie-têtes | |||

| Accoudoirs | |||

| Poches arrière de siège | |||

| Par utilisation finale | Équipementier d'origine (OEM) | ||

| Marché secondaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du revêtement intérieur des aéronefs commerciaux et ses perspectives de croissance jusqu'en 2031 ?

En 2026, la taille du marché du revêtement intérieur des aéronefs commerciaux est de 2,37 milliards USD, et il devrait atteindre 3,15 milliards USD d'ici 2031 à un CAGR de 5,88 %.

Quels segments dominent le marché du revêtement intérieur des aéronefs commerciaux en termes de part et de croissance ?

Les jets monocouloirs ont dominé avec une part de 41,55 % en 2025, et les jets d'affaires sont les plus en croissance à un CAGR de 6,15 % jusqu'en 2031, tandis que la classe économique premium est la classe de siège à la croissance la plus rapide à un CAGR de 6,92 %.

Comment les réglementations influencent-elles les choix de matériaux sur le marché du revêtement intérieur des aéronefs commerciaux ?

La FAR 25.853 de la FAA, les règles de l'EASA et le règlement REACH de l'UE façonnent la conformité en matière d'inflammabilité et de chimie, ce qui favorise l'utilisation de mélanges résistants aux flammes et de synthétiques certifiés tout en allongeant les cycles de tests.

Quelles régions sont les plus importantes pour la demande sur le marché du revêtement intérieur des aéronefs commerciaux ?

L'Amérique du Nord ancre la part à 32,87 % en 2025 en raison de la taille de la flotte et des exigences de conformité, tandis que l'Asie-Pacifique mène la croissance avec un CAGR projeté de 7,46 % jusqu'en 2031.

Quelles technologies améliorent l'efficacité sur le marché du revêtement intérieur des aéronefs commerciaux ?

Le calepinage automatisé, la couture robotisée et les jumeaux numériques réduisent les déchets de tissu, augmentent la précision des points et accélèrent la validation des ajustements, ce qui soutient des livraisons de kits plus rapides et de meilleures marges.

Comment les rénovations du marché secondaire influencent-elles le marché du revêtement intérieur des aéronefs commerciaux ?

Des cycles de rénovation plus courts de 5 à 7 ans et de grands programmes de rénovation stimulent la demande de kits pré-certifiés, permettant aux compagnies aériennes de moderniser leurs cabines avec un temps d'immobilisation minimal tout en améliorant l'expérience des passagers.

Dernière mise à jour de la page le: