Taille et parts du marché des systèmes de navigation de vol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

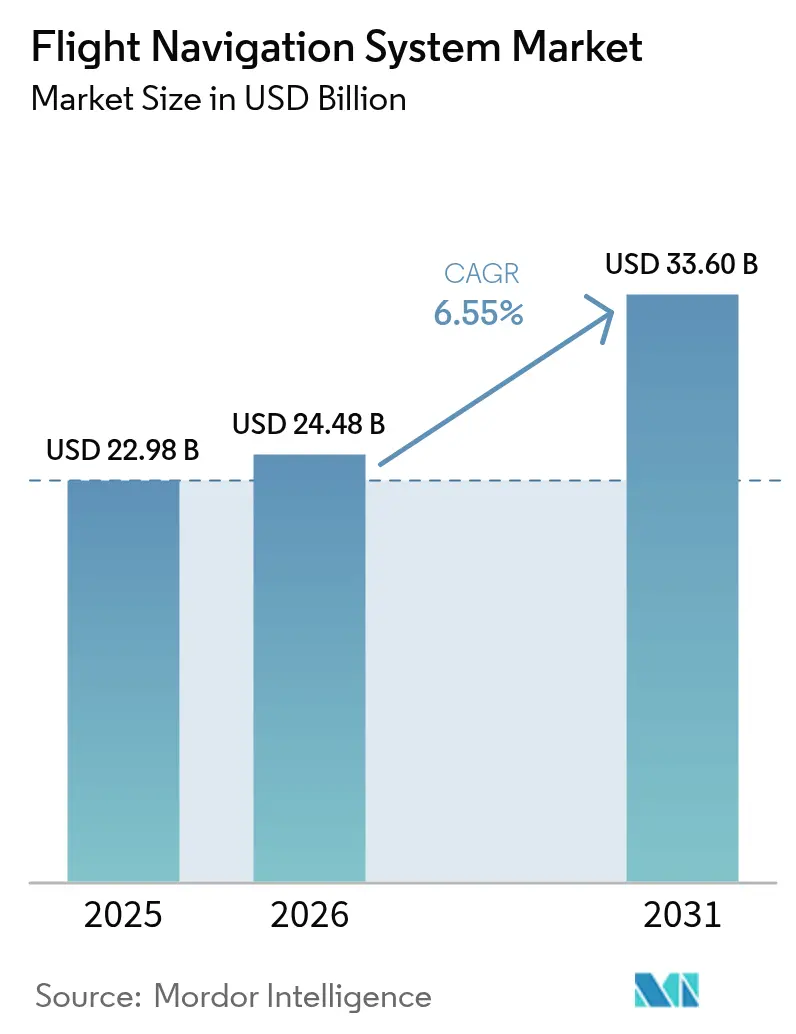

| Taille du Marché (2026) | 24.48 Milliards de dollars |

| Taille du Marché (2031) | 33.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

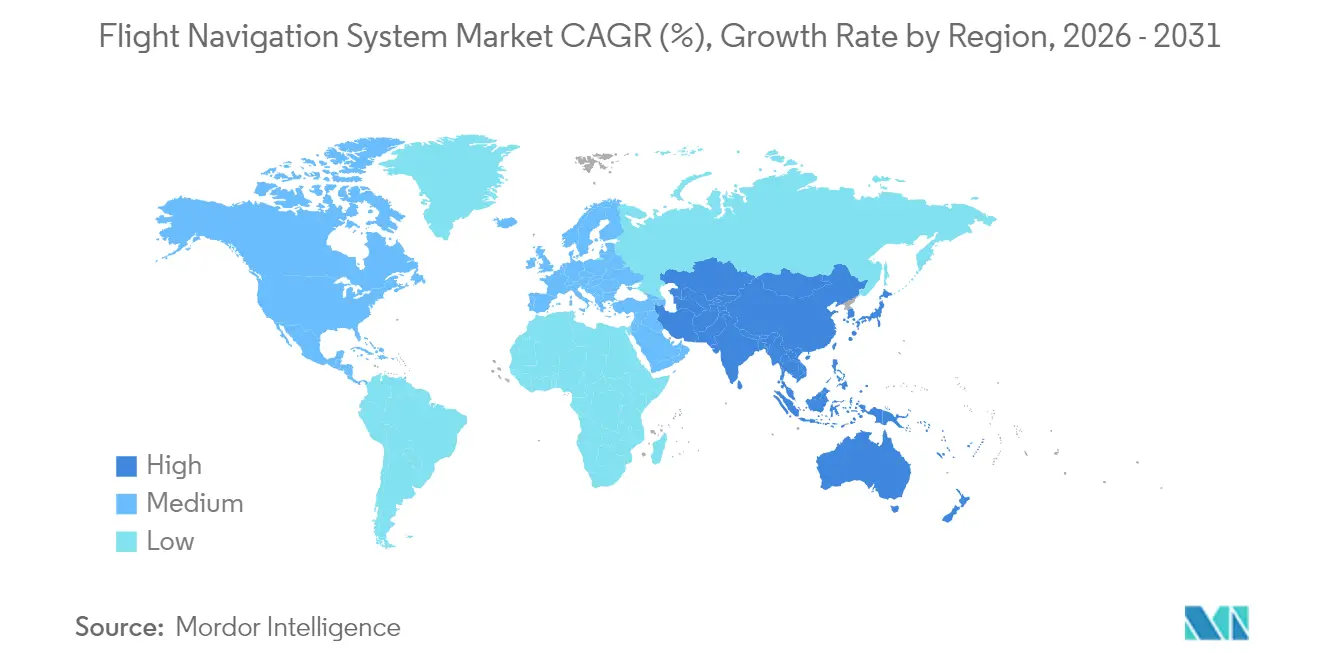

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

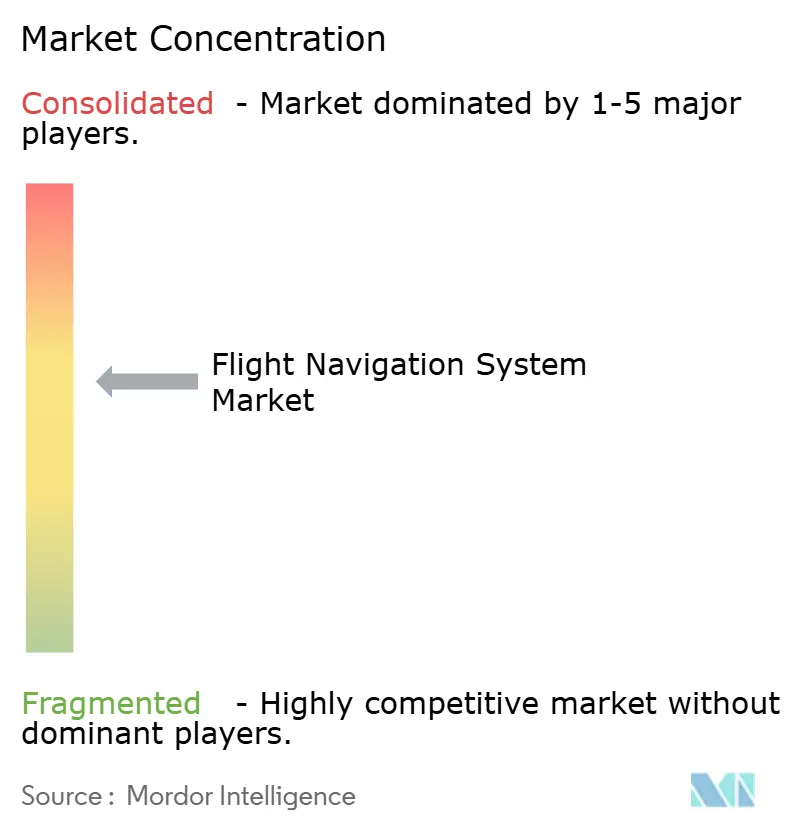

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de navigation de vol par Mordor Intelligence

La taille du marché des systèmes de navigation de vol était évaluée à 22,98 milliards USD en 2025 et devrait croître de 24,48 milliards USD en 2026 pour atteindre 33,6 milliards USD d'ici 2031, à un TCAC de 6,55 % au cours de la période de prévision (2026-2031). La dynamique de croissance actuelle reflète l'augmentation des livraisons d'aéronefs, les mises à niveau obligatoires NextGen et SESAR, ainsi que l'adoption rapide de la fusion de capteurs assistée par intelligence artificielle dans les postes de pilotage. La demande bénéficie également de l'expansion des corridors de mobilité aérienne urbaine, où un positionnement au centimètre près et des liaisons de données à faible latence sont essentiels. Par ailleurs, les architectures de redondance multicouches combinant l'augmentation par satellite, les capteurs inertiels et les aides terrestres réduisent la consommation de carburant et augmentent la capacité de l'espace aérien. Ces avantages contribuent à compenser les risques croissants en matière de cybersécurité et d'interférence de spectre qui accompagnent une complexité accrue des systèmes.

Points clés du rapport

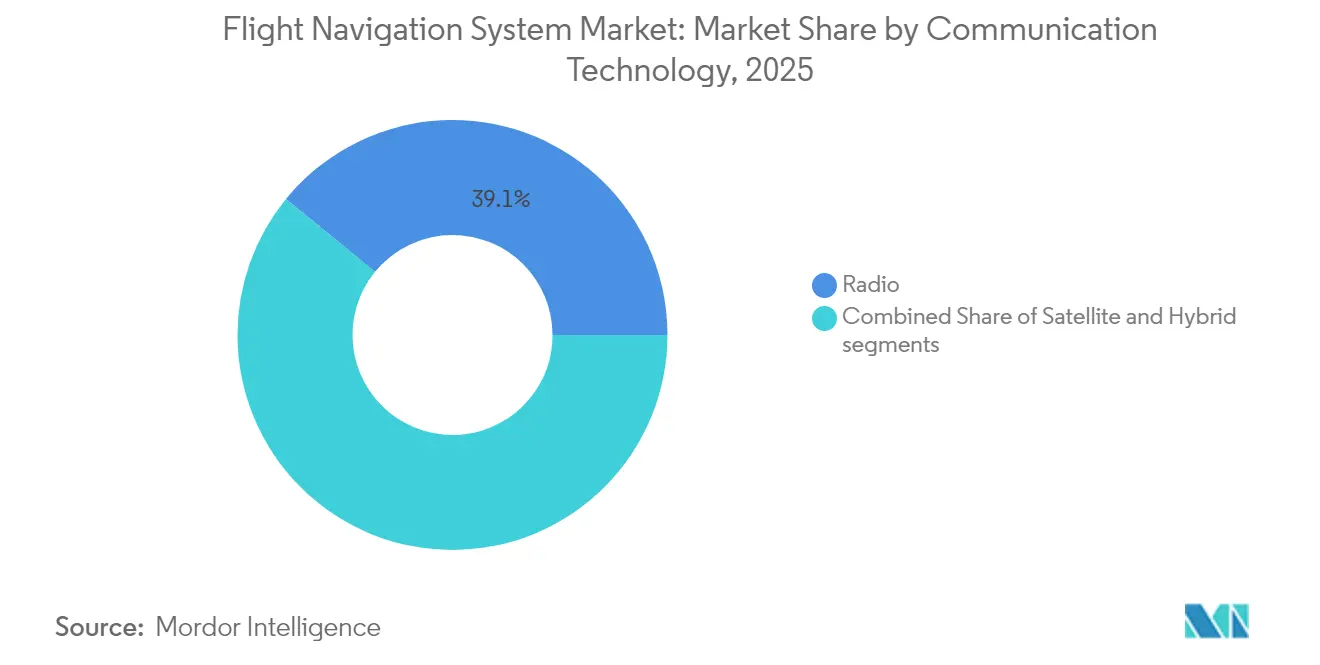

- Par technologie de communication, la communication radio a dominé avec une part de revenus de 39,10 % en 2025. La demande croissante de fiabilité de navigation pour les UAV et les UAS longue portée devrait augmenter à un TCAC de 8,78 % de 2026 à 2031.

- Par plateforme, l'aviation civile et commerciale représentait 40,80 % de la part de marché des systèmes de navigation de vol en 2025, tandis que l'aviation militaire devrait progresser à un TCAC de 9,05 % jusqu'en 2031.

- Par instrument de vol, les systèmes de pilote automatique détenaient une part de 28,85 % du marché des systèmes de navigation de vol en 2025, et les instruments gyroscopiques se développent au rythme le plus rapide, avec un TCAC de 9,98 %.

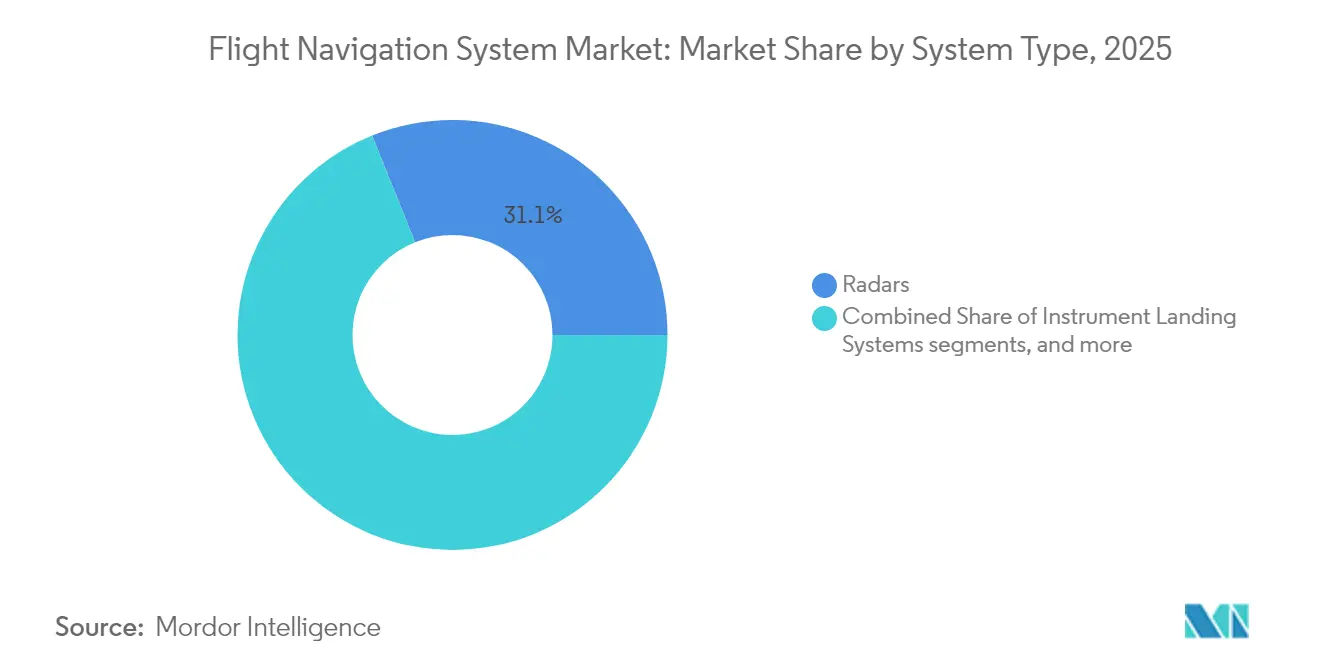

- Par type de système, les systèmes radar ont contribué à hauteur de 31,10 % en 2025, tandis que les systèmes d'évitement de collision ont affiché le TCAC le plus élevé de 6,44 % jusqu'en 2031.

- Par composant, le matériel a dominé avec une part de 38,95 % en 2025, mais les solutions logicielles enregistrent un TCAC de 7,15 % à mesure que les architectures natives du cloud gagnent du terrain.

- Par géographie, l'Amérique du Nord a conservé une part de 35,20 % en 2025 ; cependant, la région Asie-Pacifique devrait croître à un TCAC de 7,95 %, reflétant l'expansion des flottes en Chine et en Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de navigation de vol

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Systèmes d'augmentation par satellite (SBAS) et mandats NextGen/SESAR | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance de la flotte mondiale d'aéronefs commerciaux | +1.8% | Mondial, avec l'Asie-Pacifique en tête de la croissance | Long terme (≥ 4 ans) |

| Transition vers les normes de navigation fondée sur les performances (PBN) | +1.5% | Mondial, États membres de l'OACI | Moyen terme (2 à 4 ans) |

| Demande croissante de fiabilité de navigation pour les UAV et les UAS longue portée | +0.9% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoins d'intégration des corridors de mobilité aérienne urbaine | +0.8% | Principales zones métropolitaines mondiales | Long terme (≥ 4 ans) |

| Redondance de fusion de capteurs pilotée par l'IA pour des postes de pilotage à zéro défaillance | +0.6% | Marchés de l'aviation avancée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les systèmes d'augmentation par satellite transforment l'infrastructure

EGNOS a obtenu une prolongation de 51 millions EUR (60,01 millions USD) jusqu'en 2028, permettant aux aéroports européens de prendre en charge des approches de précision sans avoir à installer de nouveaux radiobalises au sol.[1]Thales Alenia Space, "EUSPA Signs Contract to Extend EGNOS Service Life," thalesaleniaspace.com Des programmes similaires en Corée du Sud et en Afrique subsaharienne ont reproduit ce succès, incitant les compagnies aériennes à remplacer les anciens récepteurs par du matériel compatible SBAS. Les clauses de compatibilité obligatoires dans le cadre de NextGen et SESAR accélèrent les cycles de remplacement des équipements et favorisent l'interopérabilité mondiale, ce qui réduit les heures de formation des pilotes et les frais de planification des vols. Les compagnies aériennes apprécient la réduction des coûts de maintenance des stations au sol, car les signaux satellitaires offrent la précision requise pour les opérations de navigation fondée sur les performances requises. Ces facteurs combinés amplifient la demande de mise à niveau dans tous les segments de flotte.

L'expansion de la flotte commerciale stimule la demande de systèmes de navigation

Les carnets de commandes d'Airbus et de Boeing sont revenus aux niveaux d'avant la pandémie en 2024, incitant des équipementiers tels que Thales à annoncer 6,4 milliards EUR (7,54 milliards USD) de commandes d'avionique pour les suites de gestion de vol et de navigation.[2]Thales Group, "Thales Full-Year 2024 Results," thalesgroup.com Les compagnies aériennes privilégient les logiciels de descente continue et de routage dynamique qui réduisent la consommation de carburant et les pénalités carbone. Parallèlement, les architectures d'aéronefs à plus forte électrification favorisent l'adoption de plateformes informatiques intégrées qui consolident les tâches de navigation, de communication et de contrôle de vol afin de réduire la masse. La navigation définie par logiciel permet des mises à jour de fonctionnalités par voie hertzienne, préservant ainsi la valeur des actifs sur de longues durées de service.

Les normes de navigation fondée sur les performances redéfinissent les exigences opérationnelles

Les dernières révisions de l'Annexe 11 de l'OACI demandent aux États membres de surveiller l'intégrité des satellites et de protéger les liaisons de données air-sol contre les cybermenaces. Les compagnies aériennes adoptant la navigation fondée sur les performances empruntent des trajectoires plus courtes et des profils verticaux optimisés, augmentant ainsi la capacité dans les hubs encombrés. Les niveaux de performance de navigation requise par paliers récompensent les transporteurs qui investissent dans les récepteurs les plus précis tout en restant rétrocompatibles avec les flottes plus anciennes. Les superpositions météorologiques en temps réel dans les ordinateurs de gestion de vol aident les répartiteurs à ajuster les trajectoires et à éviter les turbulences sans enfreindre les restrictions de l'espace aérien.

La fiabilité de la navigation des UAV stimule l'innovation technologique

Le cadre de l'OACI pour les aéronefs télépilotés impose des performances de navigation précises pour les vols au-delà de la ligne de visée visuelle (BVLOS), créant une demande de capteurs inertiels résilients combinés à des diagnostics par intelligence artificielle. Des gyroscopes à amélioration quantique en cours de développement promettent une précision de quatre heures sans GPS, comme démontré lors d'essais de Boeing conduits en mars 2025. La même technologie s'avère attrayante pour les UAS militaires longue portée, qui doivent fonctionner dans des scénarios de brouillage, incitant les fournisseurs à renforcer les systèmes contre les attaques électroniques.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise à niveau et de certification | -0.8% | Mondial, les petits opérateurs les plus touchés | Court terme (≤ 2 ans) |

| Vulnérabilités au brouillage et à l'usurpation cybernétiques | -1.1% | Mondial, accentué dans les régions de conflit | Court terme (≤ 2 ans) |

| Réaffectation du spectre 5G encombrant les bandes de navigation | -0.7% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Pénuries d'aimants en terres rares pour les gyroscopes MEMS | -0.5% | Chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les menaces cybernétiques exposent les vulnérabilités de navigation

Les incidents confirmés d'usurpation GPS ont fortement augmenté en 2024, perturbant des vols commerciaux au-dessus de zones de conflit et contraignant les opérateurs à installer des systèmes de positionnement de secours multi-sources. Cette redondance entraîne des coûts et des charges de certification supplémentaires. Les fabricants intègrent désormais des capteurs inertiels de qualité quantique pour maintenir la précision lors des pannes, tandis que les compagnies aériennes investissent dans une surveillance en temps réel pour signaler les données satellitaires anormales. Les gouvernements répondent par des réseaux de surveillance du spectre, mais leur déploiement complet reste à plusieurs années.

Les interférences du spectre 5G mettent à l'épreuve les opérations des radioaltimètres

La FAA continue d'évaluer les interférences de la 5G en bande C avec les radioaltimètres, imposant des restrictions temporaires d'approche dans plusieurs aéroports par mauvaise visibilité.[3]Federal Aviation Administration, "FAA 5G C-Band Guidance," faa.gov Les compagnies aériennes doivent budgétiser des retrofits de filtres ou de nouveaux altimètres, notamment pour les flottes de gros-porteurs opérant dans plusieurs régions soumises à des règles de spectre différentes. Cette dépense imprévue pèse sur les petits transporteurs et ralentit l'adoption d'autres avioniques avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de communication : les architectures hybrides gagnent en dynamisme

Les liaisons radio représentaient 39,10 % des revenus de 2025, en raison de l'infrastructure VHF bien établie et des mandats réglementaires mondiaux. Pourtant, les solutions hybrides GNSS-SBAS devraient surpasser toutes les autres technologies avec un TCAC de 8,78 %, illustrant la transition du secteur vers des approches de précision et une couverture océanique sans aides au sol. La taille du marché des systèmes de navigation de vol pour les solutions hybrides devrait croître plus rapidement que toute autre catégorie de communication, soutenue par des opérateurs de satellites lançant des constellations ADS-B dédiées qui transmettent des données de trafic en temps réel aux équipages.

La communication par satellite gagne en pertinence sur les routes polaires et transocéaniques, tandis que les radios définies par logiciel permettent une sélection dynamique des fréquences pour atténuer les interférences. La combinaison de récepteurs spatiaux et de réseaux au sol équipe les compagnies aériennes de liaisons résilientes qui sous-tendent les futurs exercices de gestion de trajectoire à quatre dimensions. Le programme ADS-B à 100 satellites de Thales illustre cette migration vers une surveillance et des communications intégrées, réduisant le nombre de matériels et les coûts de certification grâce à l'utilisation de modules avioniques standard.

Par plateforme : la modernisation militaire accélère les commandes

Les flottes civiles et commerciales contrôlaient 40,80 % de la part de marché des systèmes de navigation de vol en 2025, portées par le remplacement des aéronefs monocouloir vieillissants et le rebond de la demande passagers. Les armées affichent la plus forte vélocité de dépenses avec un TCAC de 9,05 %, les nations cherchant à acquérir une capacité de navigation souveraine indépendante des signaux GNSS étrangers. Ces programmes regroupent fréquemment des filtres de guerre électronique, des capteurs inertiels redondants et une planification de mission assistée par intelligence artificielle dans le même serveur de cockpit afin de réduire le câblage et la masse.

Le concept de chasseur de sixième génération du Programme mondial de combat aérien (GCAP) démontre que la fusion de capteurs et la navigation adaptative sous-tendront les futures plateformes de supériorité aérienne. Parallèlement, les taxis aériens eVTOL, classés dans la mobilité aérienne urbaine, commencent à spécifier des antennes certifiées et des récepteurs multifréquences conçus pour les corridors à basse altitude. Cette diversité de la demande soutient le carnet de commandes pour des suites avioniques agnostiques aux plateformes, pouvant être reconfigurées pour des chasseurs, des avions cargo et des taxis volants avec une requalification minimale.

Par instrument de vol : les gyroscopes mènent l'innovation de la prochaine vague

Les ordinateurs de pilote automatique détenaient la plus grande part d'instruments à 28,85 % en 2025, reflétant leur rôle indispensable dans la gestion des charges de travail long-courrier. Les instruments gyroscopiques devraient enregistrer la progression la plus forte avec un TCAC de 9,98 % jusqu'en 2031, à mesure que le perfectionnement des MEMS et la détection quantique permettent des caractéristiques de dérive au centimètre près. Les performances qui en résultent permettent aux postes de pilotage à zéro défaillance de maintenir la précision de navigation lors de pannes prolongées du GNSS, une caractéristique cruciale pour les vols militaires et transpolaires.

Les gyroscopes optiques d'Anello Photonics ont atteint une erreur de 0,1 % sur 100 kilomètres lors d'essais sur le terrain, soulignant le rythme des améliorations. Les avancées dans les algorithmes de fusion de capteurs réduisent davantage l'incertitude de position en combinant les données du gyroscope, de l'accéléromètre, des données aérodynamiques et des repères célestes dans un filtre de Kalman standard, renforçant la résilience contre les attaques par usurpation. Ces développements dynamisent le marché des systèmes de navigation de vol en permettant des unités de référence inertielle à moindre coût adaptées aux petits UAV et aux eVTOL.

Par type de système : surveillance et sécurité convergent

Les systèmes radar ont conservé une part de 31,10 % en 2025, car les opérateurs civils et de défense en dépendent pour la conscience météorologique et du terrain. Pourtant, les suites d'évitement de collision ont progressé à un TCAC de 6,44 % à mesure que l'OACI a mis en œuvre des mandats de surveillance renforcée soutenus par des diffusions ADS-B spatiales. La taille du marché des systèmes de navigation de vol pour le matériel et les logiciels d'évitement de collision devrait se développer régulièrement à mesure que les aéronefs autonomes nécessitent une résolution de conflits à la vitesse machine.

Simultanément, la navigation inertielle reste une capacité essentielle pour les opérateurs volant dans des zones sans GPS. Dans le même temps, les systèmes d'atterrissage aux instruments (ILS) subsistent grâce à l'insistance réglementaire sur la redondance à double voie lors des approches par faible visibilité. Les fournisseurs regroupent donc les radars météorologiques, les systèmes d'évitement des collisions de trafic et les modules d'atterrissage de précision dans des baies intégrées qui réduisent les frais de cycle de vie.

Par composant : le logiciel transforme la création de valeur

Le matériel représentait 38,95 % des revenus en 2025, principalement porté par les unités d'affichage du cockpit, les antennes et les capteurs inertiels. Le logiciel représente la frontière à évolution plus rapide, progressant à un TCAC de 7,15 % grâce à la planification de vol native du cloud, aux tableaux de bord de maintenance prédictive et aux copilotes par intelligence artificielle. Le secteur des systèmes de navigation de vol considère de plus en plus les mises à jour par voie hertzienne comme la clé de l'économie du cycle de vie ; SmartCharts de Garmin et « Luci » de FlightPath3D illustrent les innovations d'interface utilisateur qui génèrent des revenus d'abonnement.

La synchronisation entre la périphérie et le cloud permet aux équipages de recevoir des couches météorologiques en temps réel et un routage optimisé en cours de vol, tandis que les ingénieurs au sol surveillent les métriques de santé diffusées depuis chaque unité remplaçable en ligne. Cette architecture réduit la maintenance non planifiée et soutient une certification plus rapide des versions de fonctions mineures, renforçant les liens après-vente des fournisseurs.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec une part de 35,20 % en 2025, soutenue par un financement NextGen stable, une forte production d'avions d'affaires et la réglementation proactive de la FAA sur les aéronefs à décollage et atterrissage verticaux motorisés. L'ajout de routes de navigation de surface telles que Q-143 et T-467 montre que les améliorations d'efficacité en route persistent même à mesure que le nombre de passagers rebondit. L'adoption généralisée des mises à jour logicielles par voie hertzienne dans la région la positionne comme terrain d'expérimentation pour les analyses de navigation basées sur le cloud qui alimentent directement les algorithmes des centres de répartition.

La région Asie-Pacifique est l'arène à la croissance la plus rapide, avec un TCAC de 7,95 % de 2021 à 2031. La Chine et l'Inde dominent les carnets de commandes pour les jets monocouloir, tandis que les gouvernements régionaux allouent des capitaux aux systèmes d'augmentation par satellite et aux cadres de gestion du trafic sans pilote. Le nouveau centre de maintenance, réparation et révision de Thales dans la région Delhi-RCN et son accord de feuille de route de gestion du trafic aérien sans pilote avec les autorités thaïlandaises illustrent le pivot d'un fournisseur vers des pôles d'ingénierie locaux, qui peuvent réduire les délais de certification pour les transporteurs nationaux. Ces initiatives accélèrent l'adoption de récepteurs hybrides GNSS-SBAS dans les nouvelles flottes monocouloir.

L'Europe enregistre des gains solides à mesure que les procédures de navigation fondée sur les performances pilotées par SESAR se généralisent, et que l'Agence de l'Union européenne pour la sécurité aérienne finalise des réglementations complètes sur les aéronefs à décollage et atterrissage verticaux qui établissent des bases de performance de navigation pour la mobilité aérienne urbaine. La prolongation de la durée de service d'EGNOS jusqu'en 2028 protège les opérations par faible visibilité pour plus de 400 aéroports, soutenant ainsi la demande d'ordinateurs de gestion de vol compatibles SBAS et d'affichages d'approche de précision. Les priorités de durabilité incitent les compagnies aériennes à adopter des outils de prédiction de trajectoire permettant des arrivées en descente continue, renforçant ainsi le rôle de l'analyse prédictive dans les serveurs de cockpit.

Paysage concurrentiel

Le marché des systèmes de navigation de vol est modérément consolidé. Les grands groupes aérospatiaux s'appuient sur une expertise approfondie en matière de certification et sur des relations clients de longue date pour protéger leurs bases installées, tout en cédant sélectivement des actifs non essentiels. La vente par Boeing de Jeppesen et ForeFlight à Thoma Bravo pour 10,55 milliards USD a recentré le constructeur sur le matériel, créant une plateforme d'aviation numérique pure pour une croissance rapide des abonnements. Des soumissionnaires concurrents tels que Honeywell, GE et RTX Corporation ont souligné l'importance stratégique des bases de données de planification de vol dans les postes de pilotage de nouvelle génération.

Les nouveaux entrants se différencient par la détection quantique, les gyroscopes optiques et les copilotes par intelligence artificielle. L'acquisition par VIAVI Solutions d'Inertial Labs pour 50 millions USD élargit sa gamme de capteurs inertiels pour les plateformes habitées et non habitées, reflétant la tendance vers des portefeuilles de détection de mouvement intégrés verticalement. Pendant ce temps, Thales Group, Garmin et Honeywell se disputent la fourniture d'antennes multifréquences et de postes de pilotage à architecture ouverte aux développeurs d'eVTOL, anticipant la certification de la mobilité urbaine dans la décennie.

L'intensité concurrentielle se manifeste également dans des projets collaboratifs de surveillance spatiale. Thales, Spire Global et ESSP construisent un service ADS-B à 100 satellites qui promet une couverture mondiale du trafic d'ici 2027. L'accès à ces flux de données améliore les algorithmes d'évitement de collision et crée des services d'analyse premium pour les compagnies aériennes. Les fournisseurs qui associent matériel, abonnements aux données et tableaux de bord de maintenance prédictive sont en mesure de capter une valeur à vie plus importante sur des flottes dont la durée de service moyenne dépasse désormais 20 ans.

Leaders du secteur des systèmes de navigation de vol

Honeywell International Inc.

RTX Corporation

Thales Group

Garmin Ltd.

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Garmin a dévoilé le poste de pilotage intégré G5000 PRIME, améliorant la conscience situationnelle grâce à la vision synthétique et au guidage de roulage prédictif.

- Mai 2025 : Garmin a introduit SmartCharts, offrant une cartographie interactive avec des superpositions de données en temps réel pour réduire la charge de travail des pilotes.

- Août 2024 : Thales est devenu le fournisseur exclusif d'antennes de navigation et de communication pour le programme d'avion eVTOL de Lilium.

- Juin 2024 : Thales, Spire Global et ESSP ont commencé à construire un service de surveillance par satellite qui utiliserait 100 satellites pour collecter des messages ADS-B mondiaux.

Portée du rapport mondial sur le marché des systèmes de navigation de vol

Les systèmes de navigation de vol déterminent la position précise d'un aéronef, aidant les pilotes à respecter les routes désignées. Notre étude de marché explore les divers systèmes de navigation de vol utilisés dans l'aviation militaire, commerciale et générale. Elle englobe tous les composants et systèmes avioniques essentiels à la navigation et à la communication, garantissant que les aéronefs peuvent transmettre efficacement leur position aux stations au sol et aux autres aéronefs.

Le marché des systèmes de navigation de vol est segmenté par type de communication, application, instrument de vol, systèmes et géographie. Par type de communication, le marché est segmenté en radio et satellite. Par application, le marché est segmenté en aviation civile et commerciale et aviation militaire. Par instrument de vol, le marché est segmenté en pilote automatique, altimètre, gyroscope, capteurs et compas magnétique. Par systèmes, le marché est segmenté en radars, systèmes d'atterrissage aux instruments, systèmes de navigation inertielle, systèmes d'évitement de collision, VOR/DME et systèmes mondiaux de navigation par satellite (GNSS). Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes de navigation de vol dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Radio |

| Satellite |

| Hybride (GNSS+SBAS) |

| Aviation civile et commerciale |

| Aviation d'affaires et générale |

| Aviation militaire |

| UAV/eVTOL |

| Pilote automatique |

| Altimètre |

| Gyroscope |

| Système de référence d'attitude et de cap (AHRS) |

| Capteurs (IMU, données aérodynamiques, etc.) |

| Compas magnétique |

| Radars |

| Systèmes d'atterrissage aux instruments (ILS) |

| Systèmes de navigation inertielle (INS) |

| Systèmes d'évitement de collision (CAS) |

| GNSS/VOR-DME |

| Autres systèmes |

| Matériel |

| Logiciel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par technologie de communication | Radio | ||

| Satellite | |||

| Hybride (GNSS+SBAS) | |||

| Par plateforme | Aviation civile et commerciale | ||

| Aviation d'affaires et générale | |||

| Aviation militaire | |||

| UAV/eVTOL | |||

| Par instrument de vol | Pilote automatique | ||

| Altimètre | |||

| Gyroscope | |||

| Système de référence d'attitude et de cap (AHRS) | |||

| Capteurs (IMU, données aérodynamiques, etc.) | |||

| Compas magnétique | |||

| Par type de système | Radars | ||

| Systèmes d'atterrissage aux instruments (ILS) | |||

| Systèmes de navigation inertielle (INS) | |||

| Systèmes d'évitement de collision (CAS) | |||

| GNSS/VOR-DME | |||

| Autres systèmes | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de navigation de vol ?

Le marché est évalué à 24,48 milliards USD en 2026.

À quelle vitesse le marché des systèmes de navigation de vol devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 6,55 % durant 2026-2031, pour atteindre 33,6 milliards USD d'ici 2031.

Quelle technologie de communication détient la plus grande part ?

La communication radio est en tête avec une part de 39,10 %, bien que les solutions hybrides GNSS-SBAS connaissent une croissance plus rapide.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion des flottes en Chine et en Inde et les investissements majeurs dans la modernisation de la gestion du trafic aérien alimentent le TCAC de 7,95 % de la région.

Quel sera l'impact des réseaux 5G sur la navigation aérienne ?

Les déploiements 5G en bande C peuvent interférer avec les radioaltimètres, poussant les compagnies aériennes à mettre à niveau leurs équipements et les régulateurs à émettre des contraintes opérationnelles.

Quelle tendance technologique est la plus disruptive pour les futurs systèmes de navigation ?

Les gyroscopes à amélioration quantique et la fusion de capteurs pilotée par l'intelligence artificielle promettent une précision indépendante du GPS et des architectures de postes de pilotage à zéro défaillance.

Dernière mise à jour de la page le: