Taille et part de marché des capteurs de collision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

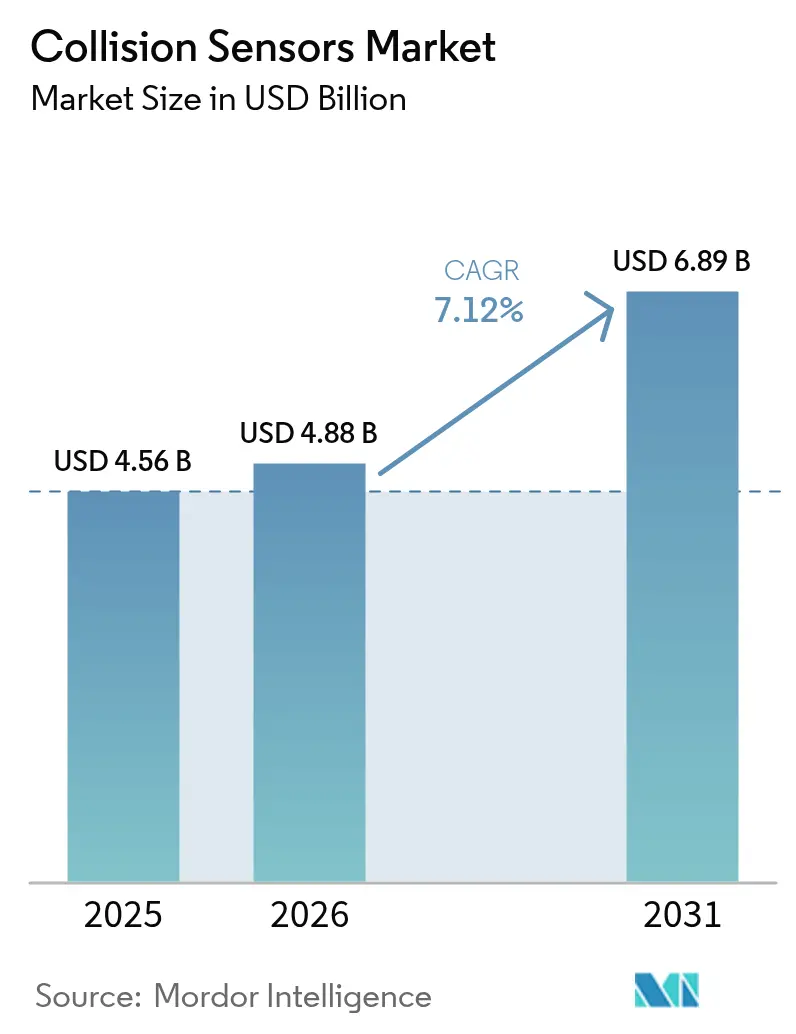

| Taille du Marché (2026) | 4.88 Milliards de dollars |

| Taille du Marché (2031) | 6.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de collision par Mordor Intelligence

La taille du marché des capteurs de collision devrait passer de 4,56 milliards USD en 2025 à 4,88 milliards USD en 2026 et est prévu d'atteindre 6,89 milliards USD d'ici 2031, à un TCAC de 7,12 % sur la période 2026-2031. Le renforcement des obligations en matière de sécurité, la prolifération rapide de l'autonomie de niveau 2 et au-delà, ainsi que la baisse des prix des LiDAR à état solide soutiennent la demande, tandis que les équipementiers repensent les architectures électriques des véhicules autour de la fusion multi-capteurs. Les États-Unis, l'Europe et la Chine imposent désormais ou encouragent fortement le recours au freinage d'urgence automatique (AEB) et à la détection des piétons, incitant les constructeurs automobiles à standardiser les hybrides radar-caméra, même sur les niveaux d'entrée de gamme. Les chaînes d'approvisionnement en radar 77 GHz, à maturité, dominent encore, mais les spécialistes du LiDAR ont ramené les coûts unitaires en dessous de 500 USD en 2025, ouvrant la voie à l'adoption dans le segment intermédiaire. Les déploiements de robots mobiles autonomes en logistique et les programmes de modernisation dans la défense constituent des relais de croissance non automobiles, tandis que la cybersécurité et la fiabilité par mauvais temps restent des obstacles que les fournisseurs doivent résoudre grâce à des architectures redondantes.

Principaux enseignements du rapport

- Par application, le régulateur de vitesse adaptatif a représenté 38,35 % de la part de marché des capteurs de collision en 2025 ; le freinage d'urgence automatique progresse à un TCAC de 7,71 % jusqu'en 2031.

- Par technologie, le radar a capté une part de 62,15 % de la taille du marché des capteurs de collision en 2025, tandis que le LiDAR devrait accélérer à un TCAC de 8,45 % jusqu'en 2031.

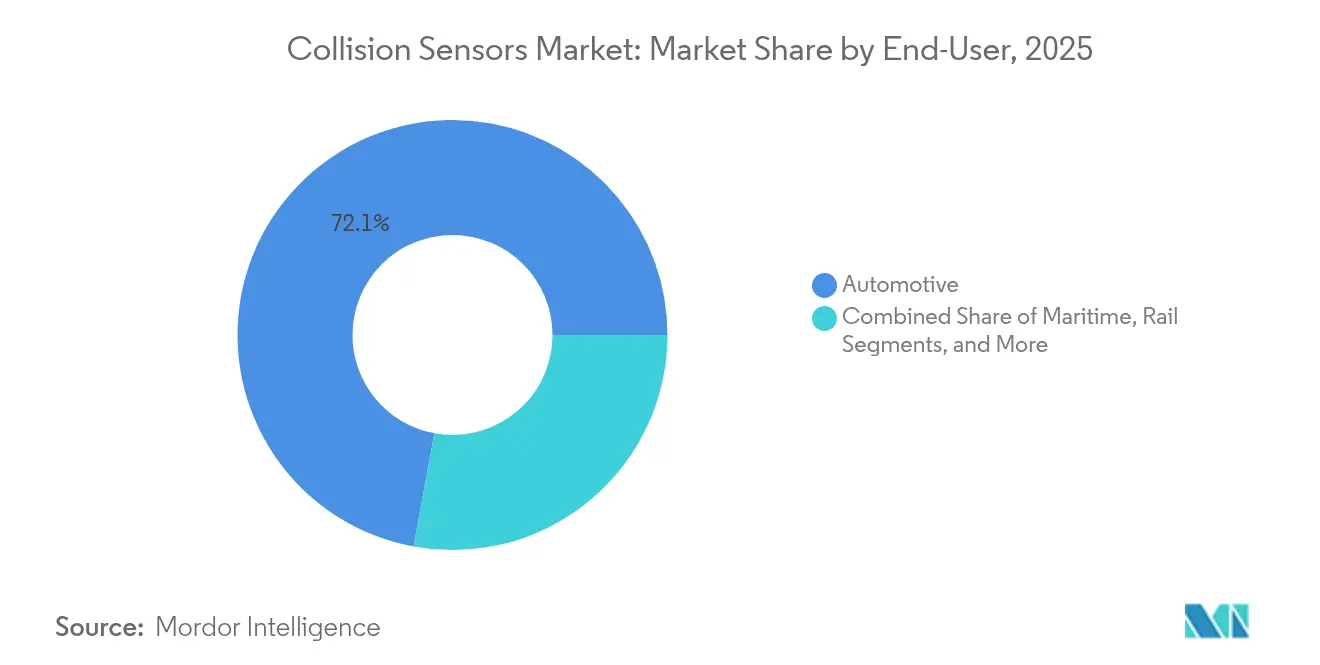

- Par utilisateur final, le secteur automobile a représenté 72,10 % du chiffre d'affaires du marché des capteurs de collision en 2025 ; la robotique industrielle devrait se développer à un TCAC de 8,88 % de 2026 à 2031.

- Par niveau d'autonomie, les systèmes de niveau 2-3 détenaient 49,35 % du marché des capteurs de collision en 2025, tandis que les plateformes de niveau 4-5 sont positionnées pour un TCAC de 8,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec 45,20 % du chiffre d'affaires en 2025 sur le marché des capteurs de collision ; l'Asie-Pacifique affiche un TCAC de 8,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs de collision

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations automobiles en matière de sécurité | +1.8% | Mondial, en avance en Amérique du Nord, en Europe, en Chine | Court terme (≤ 2 ans) |

| Déploiement rapide des systèmes ADAS et de conduite autonome | +2.1% | Amérique du Nord, Europe, Chine, Japon | Moyen terme (2-4 ans) |

| Baisse de la courbe des coûts du LiDAR à état solide | +1.3% | Mondial, volumes en Chine, Amérique du Nord | Moyen terme (2-4 ans) |

| Alerte prédictive de collision via le V2X | +0.9% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Essor de la production de véhicules électrifiés | +1.0% | Mondial, porté par la Chine, l'Europe, l'Amérique du Nord | Moyen terme (2-4 ans) |

| Programmes de modernisation militaire pour les flottes existantes | +0.4% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations automobiles en matière de sécurité

Les autorités de réglementation aux États-Unis ont finalisé en 2024 une règle imposant l'AEB piéton sur les nouveaux véhicules particuliers d'ici 2029, incitant les équipementiers à intégrer des caméras thermiques ou en proche infrarouge avec un radar à ondes millimétriques, engendrant un coût supplémentaire de 120 à 180 USD dans la nomenclature de matériaux. Les assureurs récompensent cet investissement par des réductions de primes de 8 à 12 %.[1]Administration nationale de la sécurité de la circulation routière, "Obligation technologique AEB," nhtsa.gov Le protocole 2024 de l'Euro NCAP refuse la note cinq étoiles aux modèles ne disposant pas de la protection des cyclistes aux intersections urbaines, accélérant le déploiement du radar de coin. Le C-NCAP chinois a ajouté en 2024 une notation relative aux usagers de la route vulnérables, incitant les fournisseurs nationaux à combiner des capteurs ultrasoniques à faible coût avec le radar pour maintenir les berlines sous des plafonds de prix stricts. L'Inde a élaboré des obligations de modernisation de 1,2 million de camions lourds avec un système d'avertissement de collision frontale d'ici 2028, tandis que le Japon subventionne des kits de rechange pour les véhicules de plus de 10 ans.

Déploiement rapide des systèmes ADAS et de conduite autonome

Waymo a dépassé les 2 millions de courses de robotaxi payantes après son expansion à Los Angeles et Austin fin 2024, prouvant la scalabilité du niveau 4 lorsque les suites de capteurs associent le LiDAR longue portée au radar d'imagerie. Tesla a déployé FSD v12.5 sur 1,8 million de voitures, en s'appuyant uniquement sur des caméras, mais des critiques remettent en question la redondance lors de cas limites complexes. Mercedes-Benz a obtenu l'approbation du niveau 3 en Californie et au Nevada en utilisant des caméras stéréo associées au LiDAR à des vitesses allant jusqu'à 64 km/h, transférant la responsabilité du conducteur au constructeur automobile. Le mandat chinois de niveau 2 ADAS pour 2026 équipera environ 28 millions de véhicules par an, consolidant un marché captif de capteurs pour Huawei et Desay. L'intégration par GM en 2025 du Mobileye EyeQ6 Lite vise une fusion caméra-radar à moins de 200 USD pour contrer l'approche vision uniquement de Tesla.

Baisse de la courbe des coûts du LiDAR à état solide

Hesai a réduit de moitié le prix de l'AT128 en janvier 2025 à 500 USD, atteignant un point de croisement où le LiDAR peut être proposé en option sur les véhicules du segment intermédiaire. Les gains de volume proviennent des réseaux VCSEL à 905 nm sur des plaquettes de silicium de 8 pouces offrant une efficacité photonique supérieure de 40 %. Luminar, Innoviz et Continental ont chacun verrouillé un prix unitaire inférieur à 1 000 USD pour la production en série, tandis que Valeo a livré 150 000 modules de balayage aux équipementiers chinois en 2024.

Alerte prédictive de collision via le V2X

Un avis de projet de réglementation américain en 2024 propose d'imposer des radios V2X sur les véhicules légers d'ici 2028, étendant ainsi la portée de l'alerte de collision au-delà de celle des capteurs embarqués. Qualcomm et le ministère des Transports du Michigan ont réalisé des essais avec une latence inférieure à 100 ms pour les avertissements aux intersections. La Chine prévoit d'installer des équipements C-V2X en bord de route sur 10 000 km d'autoroutes d'ici fin 2024. L'ETSI a mis à jour ITS-G5 pour prendre en charge la perception coopérative, permettant aux véhicules de partager des paquets de données brutes de capteurs. Autoliv a intégré des récepteurs V2X dans son module de fusion radar-caméra, éliminant le besoin de matériel supplémentaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la nomenclature pour la fusion multi-capteurs | -1.2% | Mondial, aigu en Inde, en Asie du Sud-Est, en Amérique latine | Court terme (≤ 2 ans) |

| Limites de fiabilité dans la neige, le brouillard et les débris | -0.8% | Amérique du Nord, Europe du Nord, zones montagneuses | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.6% | Mondial, radar 77 GHz et capteurs d'image | Court terme (≤ 2 ans) |

| Exposition des réseaux de capteurs aux cybermenaces | -0.5% | Mondial, réglementation en Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la nomenclature pour la fusion multi-capteurs

Les ensembles complets radar-caméra-LiDAR ajoutent entre 600 et 1 200 USD au coût des véhicules, limitant la pénétration dans les marchés sensibles aux prix. Les unités de commande électronique de premier rang représentent jusqu'à 45 % du coût matériel des systèmes ADAS en raison de leur besoin de systèmes sur puce haute performance. Maruti Suzuki a reporté en 2024 les systèmes ADAS de niveau 2 sur les berlines compactes afin d'éviter de dépasser des seuils de prix clés. Les acheteurs de flottes renoncent souvent aux options mains libres au profit de la capacité de charge et de l'économie de carburant, et Stellantis a signalé un taux d'adoption des systèmes ADAS inférieur à 15 % dans le sud de l'Europe et en Amérique du Sud.

Limites de fiabilité dans la neige, le brouillard et les débris

La précision des caméras chute jusqu'à 60 % dans la neige ou le brouillard, et le radar maintient sa portée mais génère des interférences dues aux projections. Bosch a documenté de faux positifs et affine son traitement du signal. Velodyne a introduit des lentilles LiDAR chauffantes pour un fonctionnement jusqu'à −40 °C. Continental a investi 120 millions EUR dans des raydômes autonettoyants utilisant des vibrations ultrasoniques pour éliminer les débris. Des supports de caméra chauffants pour le marché de l'équipement de rechange se multiplient dans les communautés nordiques de véhicules électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le freinage d'urgence automatique progresse à mesure que les assureurs récompensent la prévention des accidents

En 2025, le régulateur de vitesse adaptatif a représenté une part dominante de 38,35 % du marché des capteurs de collision, tandis que le freinage d'urgence automatique devrait croître à un TCAC de 7,71 % jusqu'en 2031. Les incitations des assureurs représentant 8 à 12 % des primes et les obligations fédérales américaines catalysent l'adoption, tandis que l'avertissement de collision frontale reste groupé avec le freinage d'urgence automatique dans la plupart des régions. La surveillance des angles morts dépasse déjà un taux d'équipement de 60 % en Amérique du Nord et en Europe, mais la croissance ralentit maintenant que cette fonction est standard. Les capteurs de stationnement ultrasoniques subissent la pression des caméras à vue panoramique ; les fournisseurs réagissent en ajoutant des logiciels de stationnement automatisé pour préserver la valeur.

D'autres fonctions avancées, notamment la détection des piétons et des cyclistes, gagnent rapidement en popularité dans les marchés urbains denses. Les crédits Euro NCAP pour la protection des motocyclistes aux intersections obligent les équipementiers à intégrer des radars de coin et des caméras grand angle. Le système City Safety de Volvo a réduit les réclamations d'assurance de 28 %, validant le retour sur investissement des solutions pour les usagers de la route vulnérables. Le module radar compact de Denso cible le vaste marché indien des deux-roues, ouvrant une nouvelle adjacence.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : le LiDAR réduit l'écart à mesure que les coûts à état solide sont réduits de moitié

Le radar a conservé 62,15 % du chiffre d'affaires en 2025 grâce à sa fiabilité tout au long de l'année et à la maturité de son approvisionnement, mais le TCAC prévisionnel de 8,45 % du LiDAR réduira progressivement cet avantage à mesure que les unités à état solide à moins de 500 USD deviennent accessibles pour les gammes grand public. Les caméras bénéficient de capteurs CMOS haute résolution mais restent sensibles à la faible luminosité, limitant leur utilisation seule au-delà du niveau 2. Les capteurs ultrasoniques continuent de dominer les manœuvres à basse vitesse en raison de leur faible coût. Les modules infrarouges pour la détection nocturne des piétons et les capteurs de pression MEMS, qui comblent le fossé entre la sécurité passive et active, stimulent une croissance de niche.

Bosch a expédié plus de 100 millions d'unités radar en 2024, tirant parti des émetteurs-récepteurs SiGe et des conceptions à antenne intégrée dans le boîtier. Le radar courte portée de cinquième génération de Continental devrait offrir une résolution azimutale de 4 degrés à un prix inférieur à 40 USD d'ici 2026. Omnivision a lancé un capteur 5 mégapixels avec une plage dynamique de 140 dB, améliorant les performances en sortie de tunnel. Murata a augmenté la puissance de sortie ultrasonique de 40 % pour servir les véhicules électriques chinois.

Par utilisateur final : la robotique industrielle dépasse la croissance du secteur automobile

Le secteur automobile représentait 72,10 % du chiffre d'affaires 2025, tandis que l'automatisation des entrepôts propulse la robotique industrielle à un TCAC de 8,88 %, dépassant la croissance globale du marché des capteurs de collision. Amazon à lui seul exploite 750 000 robots mobiles autonomes, chacun équipé de LiDAR et d'ultrasoniques. L'aérospatiale, le maritime et le ferroviaire consomment moins d'unités mais exigent des modules de capteurs de 2 000 à 5 000 USD selon des spécifications pour environnements sévères.

Les voitures particulières représentent encore les plus grands volumes, tandis que les véhicules utilitaires légers progressent le plus rapidement à mesure que les flottes de livraison du dernier kilomètre cherchent à réduire les primes d'assurance. Les camions lourds intègrent la fusion radar-caméra pour satisfaire aux pénalités d'inactivité de l'Euro VII. Les machines agricoles et de construction adoptent les ultrasoniques pour réduire les accidents sur les chantiers face à des règles de sécurité plus strictes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau d'autonomie du véhicule : les pipelines de niveau 4-5 accroissent la complexité des capteurs

Les systèmes de niveau 2-3 ont contribué à hauteur de 49,35 % du marché des capteurs de collision en 2025, reflétant l'adoption de masse des systèmes d'assistance autoroutière. La suite de sixième génération de Waymo combine 29 caméras, six LiDARs et cinq radars pour maintenir la perception malgré les occlusions, soulignant la complexité requise pour le niveau 4. Le TCAC du niveau 4-5 s'établit à 8,02 % à mesure que Cruise, Zoox et Aurora développent des pilotes de fret.

Le transfert de responsabilité et la redondance font monter les nomenclatures de matériaux au-delà de 1 500 USD par véhicule. Le Super Cruise de GM couvre déjà 400 000 miles de routes cartographiées, facturant une souscription aux utilisateurs après la période d'essai. Les équipementiers chinois lancent des fonctions de navigation assistée comparables pour différencier leurs véhicules électriques sur un marché encombré.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 45,20 % du chiffre d'affaires 2025, les obligations d'AEB et la pénétration des véhicules haut de gamme ayant créé le plus grand marché mondial de capteurs de collision. Les consommateurs sont prêts à payer entre 1 500 et 2 500 USD pour des ensembles de niveau 2 et au-delà, et les assureurs récompensent les systèmes d'avertissement de collision frontale par des primes réduites. Le Canada aligne ses normes sur celles de la NHTSA pour une échéance en 2028, tandis que les ventes intérieures mexicaines progressent à mesure que la sensibilisation à la sécurité augmente. Les allocations de semi-conducteurs continuent de favoriser les équipementiers premium de la région lors des pénuries, renforçant ainsi la résilience de l'approvisionnement.

La région Asie-Pacifique est positionnée pour un TCAC de 8,16 %, le taux de croissance régionale le plus élevé. Le mandat chinois de niveau 2 pour 2026 concerne 28 millions de véhicules par an, garantissant une large base captive pour les fournisseurs nationaux de radar et de caméras. L'Inde prévoit de moderniser 1,2 million de camions lourds avec des systèmes d'avertissement de collision frontale d'ici 2028, et les règles sur les six airbags ont déjà augmenté la teneur en capteurs par véhicule. Le Japon, la Corée du Sud et Taïwan exploitent leur expertise en optique et en packaging pour exporter des modules LiDAR, tandis que les pays de l'ASEAN commencent par des capteurs de stationnement ultrasoniques avant de progresser dans l'échelle technologique.

L'Europe a capté environ 27 % de part en 2025, portée par les critères influents cinq étoiles de l'Euro NCAP et le règlement général de sécurité de l'UE qui impose le freinage d'urgence automatique et l'aide au maintien de voie sur tous les nouveaux modèles à partir de 2024. Le trio allemand de fournisseurs, Bosch, Continental et ZF, maintient la valeur dans la région grâce à l'intégration verticale. Les Pays-Bas pilotent la perception coopérative V2X sur 2 000 km d'autoroutes, tandis que la France et l'Italie étendent les incitations aux véhicules électriques qui imposent également des fonctions de sécurité avancées.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique forment un marché naissant représentant moins de 10 % du chiffre d'affaires. Le Brésil impose le contrôle électronique de stabilité et les caméras de recul, se positionnant pour une future adoption des capteurs de collision. Les États du Golfe déploient des ensembles de capteurs premium dans des projets pilotes de villes intelligentes, et l'Afrique du Sud installe des capteurs principalement sur les modèles d'exportation destinés à l'Europe.

Paysage concurrentiel

Continental, Bosch, Denso et ZF détenaient une part estimée à 55 % en 2024, soulignant un marché des capteurs de collision modérément consolidé. Leur intégration verticale, incluant des émetteurs-récepteurs, des modules de caméra et des unités de commande électronique de fusion de capteurs, offre aux équipementiers des solutions clés en main et garantit un approvisionnement mondial. Mobileye a perturbé le marché des caméras en fixant le prix de son package SuperVision à 1 200 USD en Chine, remportant des contrats avec Geely et Nio. Hesai, Luminar et Innoviz exploitent des courbes de coût LiDAR fortement baissières pour proposer des ensembles de perception complète, déplaçant l'accent du matériel vers les services de données.

Les fournisseurs de semi-conducteurs comme NXP et Infineon exercent un pouvoir de négociation en contrôlant les processeurs radar et les microcontrôleurs dotés de cybersécurité intégrée, car la norme ISO/SAE 21434 exige le chiffrement et la détection des intrusions sur l'ensemble des capteurs externes. Les décisions d'allocation en 2024 ont favorisé les équipementiers premium, retardant les lancements de véhicules du segment intermédiaire. Les fournisseurs se diversifient avec des usines de fabrication de plaquettes en interne (Bosch Dresden) et des coentreprises (Continental–Qualcomm) pour sécuriser les composants critiques.

Les opportunités d'espaces vierges se concentrent sur les kits de modernisation pour le marché de l'équipement de rechange destinés aux flottes commerciales vieillissantes, où les opérateurs cherchent à éviter les collisions sans acheter de nouveaux véhicules. Les ensembles logiciels définis permettent des mises à jour à distance qui améliorent la précision de détection, une capacité que Tesla a monétisée en 2024. Les dépôts de brevets montrent qu'Aptiv développe une isolation des défauts par apprentissage automatique pour maintenir les fonctions de niveau 3 actives même lorsqu'un type de capteur est défaillant.

Leaders du secteur des capteurs de collision

Continental AG

NXP Semiconductors N.V.

Delphi Automotive LLP

Infineon Technologies AG

Murata Manufacturing Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Zoox a lancé des opérations commerciales de robotaxi à Las Vegas avec des véhicules conçus à cet effet équipés de réseaux de capteurs bidirectionnels, éliminant le besoin d'un conducteur de sécurité humain et réduisant les coûts d'exploitation par kilomètre d'environ 30 % par rapport aux plateformes modernisées.

- Mars 2025 : Hesai Technology a annoncé une expansion de 150 millions USD de son installation de production de LiDAR à état solide à Shanghai, ciblant une capacité annuelle d'un million d'unités d'ici 2027 pour répondre à la demande des équipementiers chinois et des développeurs de véhicules autonomes. L'investissement comprend des lignes d'assemblage automatisées et la production en interne de réseaux VCSEL, réduisant les coûts unitaires en dessous de 400 USD et positionnant Hesai pour concurrencer les fournisseurs de radar en place sur le plan des prix.

- Février 2025 : Continental AG et Qualcomm Technologies ont formé une coentreprise pour développer des modules intégrés radar-V2X pour les véhicules commerciaux, combinant le radar 77 GHz avec la communication directe C-V2X pour permettre des avertissements prédictifs de collision dans les corridors connectés. Le partenariat vise une production en série en 2027 et ambitionne de réduire les coûts de nomenclature de 25 % par rapport aux systèmes autonomes.

- Janvier 2025 : General Motors a annoncé un investissement de 500 millions USD pour établir une ligne de production de capteurs ADAS dédiée dans le Michigan, ciblant 5 millions de modules radar et de caméras par an afin d'équiper ses gammes Chevrolet, GMC et Cadillac de capacités de niveau 2+ d'ici 2028. L'installation emploiera 1 200 travailleurs et tirera parti de l'intégration verticale des capteurs d'image et des émetteurs-récepteurs radar pour réduire la dépendance aux fournisseurs externes.

Périmètre du rapport mondial sur le marché des capteurs de collision

Les capteurs de collision sont placés dans un véhicule et avertissent le conducteur de tout danger présent sur la route. Ces capteurs indiquent notamment la distance entre le véhicule et les autres véhicules, la réduction de vitesse nécessaire lorsque des obstacles se rapprochent, la proximité avec le bord de la route, et le système comprend un avertissement sonore pour alerter le conducteur et déclenche le freinage si le conducteur ne réagit pas à l'avertissement.

Le rapport sur le marché des capteurs de collision est segmenté par application (régulateur de vitesse adaptatif, avertissement de collision frontale, surveillance des angles morts, avertissement de franchissement de ligne, capteurs de stationnement, alerte de trafic transversal arrière, freinage d'urgence automatique, autres applications), technologie (ultrasons, radar, caméra/vision, LiDAR, infrarouge, pression/MEMS), utilisateur final (automobile [véhicules particuliers, véhicules utilitaires légers, véhicules utilitaires lourds], aérospatiale et défense, maritime, ferroviaire, robotique industrielle, autres utilisateurs finaux), niveau d'autonomie du véhicule (niveaux 0-1, niveaux 2-3, niveaux 4-5), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Régulateur de vitesse adaptatif |

| Avertissement de collision frontale |

| Surveillance des angles morts |

| Avertissement de franchissement de ligne |

| Capteurs de stationnement |

| Alerte de trafic transversal arrière |

| Freinage d'urgence automatique |

| Autres applications |

| Ultrasons |

| Radar |

| Caméra / Vision |

| LiDAR |

| Infrarouge |

| Pression / MEMS |

| Automobile | Véhicules particuliers |

| Véhicules utilitaires légers | |

| Véhicules utilitaires lourds | |

| Aérospatiale et défense | |

| Maritime | |

| Ferroviaire | |

| Robotique industrielle | |

| Autres utilisateurs finaux |

| Niveaux 0-1 |

| Niveaux 2-3 |

| Niveaux 4-5 |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par application | Régulateur de vitesse adaptatif | ||

| Avertissement de collision frontale | |||

| Surveillance des angles morts | |||

| Avertissement de franchissement de ligne | |||

| Capteurs de stationnement | |||

| Alerte de trafic transversal arrière | |||

| Freinage d'urgence automatique | |||

| Autres applications | |||

| Par technologie | Ultrasons | ||

| Radar | |||

| Caméra / Vision | |||

| LiDAR | |||

| Infrarouge | |||

| Pression / MEMS | |||

| Par utilisateur final | Automobile | Véhicules particuliers | |

| Véhicules utilitaires légers | |||

| Véhicules utilitaires lourds | |||

| Aérospatiale et défense | |||

| Maritime | |||

| Ferroviaire | |||

| Robotique industrielle | |||

| Autres utilisateurs finaux | |||

| Par niveau d'autonomie du véhicule | Niveaux 0-1 | ||

| Niveaux 2-3 | |||

| Niveaux 4-5 | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des capteurs de collision ?

La taille du marché des capteurs de collision s'établit à 4,88 milliards USD en 2026.

À quelle vitesse la demande devrait-elle croître ?

Le chiffre d'affaires du marché est prévu d'atteindre 6,89 milliards USD d'ici 2031, équivalant à un TCAC de 7,12 %.

Quelle application connaît la croissance la plus rapide ?

Le freinage d'urgence automatique affiche la croissance la plus rapide avec un TCAC de 7,71 % jusqu'en 2031, porté par les obligations réglementaires et les incitations des assureurs.

Pourquoi les prix du LiDAR baissent-ils si fortement ?

Les fournisseurs sont passés aux réseaux VCSEL à 905 nm sur des plaquettes de silicium plus grandes, doublant la production et réduisant de moitié le prix unitaire de l'AT128 à environ 500 USD.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est projetée pour le TCAC régional le plus élevé à 8,16 % grâce à l'obligation chinoise de niveau 2 ADAS entrant en vigueur en 2026.

Dernière mise à jour de la page le: